Dzięki rozwiązaniu sopockiej spółki Blue Media, klienci Avivy mogą płacić comiesięczne składki za ubezpieczenie na życie i zdrowie w pełni automatyczny sposób.

Wystarczy zalogować się do konta w serwisie MojaAviva i kliknąć w szczegóły polisy, by skorzystać z usługi cyklicznej płatności. Dzięki uruchomieniu płatności automatycznych klienci nie muszą każdorazowo wpisywać danych do przelewu, unikają ewentualnych opłat dodatkowych wynikających z przeterminowanej składki oraz otrzymują gwarancję, że ich ubezpieczenie będzie kontynuowane.

– Klienci doskonale znają już płatności cykliczne z komercyjnych usług niezwiązanych z ubezpieczeniami. W Blue Media od kilku lat stosujemy to wygodne rozwiązanie płatnicze do obsługi comiesięcznych opłat i rachunków. Wypracowaliśmy odpowiednie procedury i rozwiązanie technologiczne, które działa na korzyść zarówno klientów, jak i samego ubezpieczyciela – wylicza Marcin Zmyślony, Business Development Manager Blue Media.

W ostatnim czasie rynek obiegły informacje o kolejnych inicjatywach firm ubezpieczeniowych z zakresu społecznej odpowiedzialności biznesu. Członkowie Grupy PZU ponownie udzielili wsparcia w walce z pandemią Covid-19, natomiast AXA Partners wsparła duże rodziny.

TUW Polski Zakład Ubezpieczeń Wzajemnych przekazał szpitalowi MSWiA na Stadionie Narodowym w Warszawie 40 bezprzewodowych stetoskopów, które mogą posłużyć kilkuset chorym.

– Zdrowie nie ma ceny. Pomoc w krytycznych sytuacjach, a taką jest pandemia, traktujemy jako swój obowiązek. Zależy nam, by ratować chorych oraz wspierać zaangażowanych w walkę z pandemią lekarzy i chronić ich samych przed zakażeniem. Dlatego sięgamy po innowacyjne rozwiązania – powiedziała Małgorzata Sadurska, członek zarządu PZU SA. Jak podkreśliła, bezprzewodowe stetoskopy sprawdziły się już w praktyce.

– Zdały egzamin w szpitalach w Małopolsce i na Śląsku, którym przekazaliśmy je jeszcze w październiku. Skutecznie służą tam pacjentom i lekarzom – wskazała Małgorzata Sadurska.

Oparte na sztucznej inteligencji nowatorskie urządzenia umożliwiają zdalne badanie płuc i serca. Pacjent, kierując się instrukcjami lekarza, przykłada stetoskop we wskazane punkty na ciele, a przebywający z dala od niego lekarz dostaje za pośrednictwem platformy internetowej natychmiastowy odczyt. Badanie nie wymaga bezpośredniego kontaktu z chorym i eliminuje ryzyko zakażenia personelu medycznego. Zapewnia jednocześnie stałą kontrolę stanu zdrowia pacjenta.

– Idea ubezpieczeń wzajemnych polega na ofiarności i pomocy. W obliczu pandemii ta pomoc jest szczególnie potrzebna. Niesiemy ją z zaangażowaniem. Dzięki PZU do szpitali opiekujących się zakażonymi koronawirusem trafiły już tzw. opaski życia, które zdalnie monitorują zdrowie chorych. Bezprzewodowe stetoskopy to nasz kolejny ambitny projekt – powiedział Rafał Kiliński prezes TUW PZUW. Zapowiedział też, że kolejne urządzenia otrzymają inne potrzebujące szpitale.

Z kolei PZU Zdrowie postanowiło wesprzeć PKN Orlen w pozyskaniu kadry medycznej do szpitala tymczasowego w Płocku. Do końca listopada na terenie Centrum Badawczo-Rozwojowego koncernu ma powstać placówka, która pomieści nawet 200 łóżek dla pacjentów chorych na Covid-19. Do pracy w szpitalu tymczasowym poszukiwane są przede wszystkim osoby z wykształceniem medycznym i doświadczeniem zawodowym w placówkach ochrony zdrowia, w tym m.in. lekarze, pielęgniarki i ratownicy medyczni.

Natomiast AXA Partners dołączyła do grona partnerów wspierających rodziny wielodzietne – Związek Dużych Rodzin Trzy Plus. Od tej pory posiadacze Karty Dużej Rodziny mogą kupić ubezpieczenie turystyczne ubezpieczyciela z 30% zniżką. Stowarzyszenie Związek Dużych Rodzin od 2007 r. aktywnie i skutecznie wpływa na kształt polskiej polityki rodzinnej. Od początku swojej działalności walczy ze stereotypem rodziny wielodzietnej. Dzięki ich działaniom coraz częściej duża rodzina jest postrzegana jako pozytywny wybór życia pełnego trudów, ale przede wszystkim pełnego radości i szczęścia.

Drugi największy ubezpieczyciel włoski, UnipolSai potwierdził swój całoroczny cel zysku po osiągnięciu 37,7% wzrostu zarobków za 9 miesięcy roku, pomimo niepewności co do perspektywy ekonomicznej, spowodowanej drugą falą pandemii Covid-19.

Skonsolidowany zysk firmy za pierwsze 9 miesięcy 2020 r. wyniósł 701 mln euro, podczas gdy przed rokiem było to 509 mln euro. Do wzrostu zysku przyczynił się biznes majątkowy, przynoszący najwyższe przychody. Wyniki III kwartału były zgodne z przewidywaniami analityków.

„Uzyskane wyniki i obecnie dostępne informacje pozwalają nam potwierdzić, że przychody z działalności operacyjnej za bieżący rok są zgodne z celami ustanowionymi w planie na lata 2019–2021” – podano w oświadczeniu. Według tego planu ubezpieczyciel ma osiągnąć skumulowany zysk netto w wysokości 2 mld euro. Składka spadła o 13,7%, do 8,6 mld euro, za sprawą 27,2% spadku w biznesie życiowym. Przychody z ubezpieczeń non-life zmniejszyły się o 3,6%. Szkodowość w komunikacji skoczyła w górę w III kw. w porównaniu z poprzednim, wraz ze wzrostem nasilenia ruchu będącego skutkiem poluzowania restrykcji. Współczynnik łączony UnipolSai w ubezpieczeniach majątkowych za okres 9 miesięcy wyniósł 86%, był więc lepszy niż 94,1% rok wcześniej, ale pogorszył się w stosunku do 82,1% na koniec I półrocza. Współczynnik wypłacalności, miara siły finansowej, uległ poprawie do 284%, z 272% na koniec I poł. br.

W celu ochrony swoich rezerw kapitałowych UnipolSai zmniejszył udział włoskich obligacji skarbowych w swoim portfelu z 50,1% w 2019 r. do 42,9%. Od ubezpieczycieli europejskich wymagane jest księgowanie inwestycji w obligacje skarbowe zgodnie z wartością rynkową, co umożliwia obliczanie współczynników kapitałowego i wypłacalności.

Koncern motoryzacyjny General Motors w 2021 roku planuje rozpocząć działalność ubezpieczeniową opartą na śledzeniu przez samochodowe komputery jazdy kierowców. Bezpieczna jazda będzie premiowana niższymi stawkami ubezpieczenia.

Jak donosi „Wall Street Journal”, klienci samochodowego giganta z Detroit będą mogli w USA zgodzić się na śledzenie przez pokładowy komputer swojej jazdy. Ci, którzy przestrzegają ograniczeń prędkości, unikają nagłych hamowań i jeżdżą bezkolizyjnie, otrzymają w zamian niższe stawki ubezpieczenia – podał Forsal.pl za PAP.

Firmy ubezpieczeniowe od lat oferują kierowcom zniżki za bezpieczną jazdę, korzystając z danych z przenośnych urządzeń lub aplikacji na smartfony. GM uważa jednak, że dane, które może zebrać bezpośrednio z pojazdów, dostarczą bardziej precyzyjnych informacji. Firma jeszcze w listopadzie planuje pilotażowy program w Arizonie. Rozszerzenie go na całe USA ma się rozpocząć w 2021 roku.

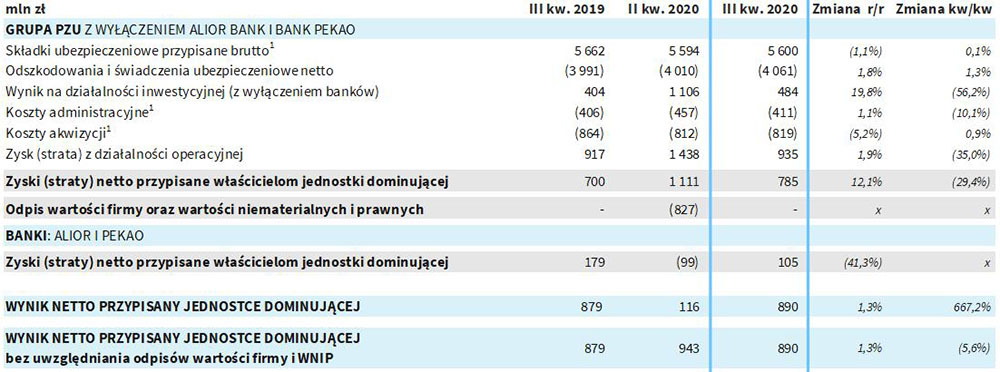

Wyraźny spadek przypisu z ubezpieczeń majątkowych, a jednocześnie świetne wyniki sprzedaży w działalności życiowej. Mocny spadek zysku netto wskutek strat w biznesie bankowym, a jednocześnie ponad pół miliarda mniej wypłaconych odszkodowań i świadczeń – to najbardziej charakterystyczne elementy podsumowania wyników finansowych Grupy PZU za 3 kwartały 2020 roku.

– W III kwartale mieliśmy sytuację, w której dywersyfikacja biznesu Grupy PZU okazała się istotnym czynnikiem dla osiągniętych wyników. Z jednej strony zanotowaliśmy niższą sprzedaż w ubezpieczeniach komunikacyjnych, spowodowaną spowolnieniem na rynku sprzedaży samochodów, z drugiej jednak wzrosła sprzedaż po stronie ubezpieczeń na życie, głównie z uwagi na rosnące zapotrzebowanie na ubezpieczenia ochronne. W rezultacie niższe wpływy na rynku majątkowym zostały zrekompensowane większymi przepływami z biznesu życiowego – powiedziała dr hab. Beata Kozłowska-Chyła, prezes PZU SA.

Sprzedaż – nieco niższy przypis składki

Przypis składki brutto Grupy PZU za 3 kwartały 2020 r. uplasował się na poziomie 17 291 mln zł. Był to rezultat o 1,2% niższy od uzyskanego w analogicznym okresie roku poprzedniego, czyli 17 501 mln zł (wszystkie dane finansowe grupy wg MSSF, wszystkie dane jednostkowe wg PSR). Tylko w III kwartale zakład zebrał 5600 mln zł składek brutto – niewiele mniej niż rok wcześniej (5662 ml zł).

Rentowność w sektorze majątkowym wyższa od oczekiwanej

Majątkowa spółka grupy – PZU SA – zebrała w sumie 9013 mln zł składek brutto – o 4,08% mniej, niż wykazała na koniec września 2019 r. (9396 mln zł). Towarzystwu udało się osiągnąć poprawę rentowności w ubezpieczeniach komunikacyjnych w Polsce. W efekcie wskaźnik mieszany w biznesie majakowym był niższy o 2,8 p.p. r/r po zniesieniu lockdownu i to pomimo szkód związanych ze zjawiskami atmosferycznymi w segmencie pozakomunikacyjnym. Ubezpieczyciel podkreślił, że skutkiem tego na koniec września łączna rentowność na ubezpieczeniach majątkowych i pozostałych osobowych w Polsce plasowała się na poziomach lepszych od założonych w strategii.

Sektor życiowy: rekordowy przypis składki w ubezpieczeniach indywidualnych

Z kolei przypis składki brutto PZU Życie wyniósł 6519 mln zł. Rok wcześniej było to 6351 mln zł (+2,64% r/r). Wzrost w działalności życiowej był efektem m.in. rekordowego przypisu składki z ubezpieczeń indywidualnych wynoszącego 476 mln zł, czego motorem były ubezpieczenia ochronne na życie (+33% r/r) oraz istotny wzrost nowej sprzedaży ubezpieczeń życiowych ochronnych w kanale bankowym oraz liczby ubezpieczonych (w obu przypadkach w III kwartale). W efekcie PZU Życie nie tylko utrzymał pozycję lidera w ubezpieczeniach na życie ze składką okresową (45,6% udziału w rynku), ale też uzyskał rekordowy udział w rynku ubezpieczeń na życie w Polsce wynoszący 42,4%. W porównaniu z poprzednim rokiem wzrósł on o 2,9 p.p. (w obu przypadkach dane po II kwartale). Warto też wspomnieć, że marża operacyjna w ubezpieczeniach grupowych i indywidualnie kontynuowanych w III kw. 2020 sięgnęła 24,7% oraz 25,7% w ujęciu narastającym, czyli powyżej strategicznych poziomów.

Sektor zdrowotny rozwija się w pandemii

Grupa pozostaje też jednym z największych operatorów medycznych w Polsce. Na koniec III kwartału 2020 roku PZU Zdrowie miało podpisanych 2,7 mln umów. W ramach oferty klienci mieli dostęp do 2200 współpracujących partnerów medycznych, 130 lokalizacji Grupy PZU, 48 szpitali oraz 2200 lekarzy. Przychody PZU Zdrowie za dziewięć miesięcy 2020 roku osiągnęły poziom 685 mln zł przychodów, co stanowi wzrost o 23% r/r.

– Było to możliwe dzięki sprzedaży kolejnych dodatków zdrowotnych do produktów ochronnych, umożliwiających m.in. dostęp do lekarzy specjalistów, rehabilitacji ambulatoryjnej, wybranych badań i zabiegów. Z uwagi na rozwój pandemii sukcesywnie zwiększamy także skalę zdalnych usług medycznych, co jest obecnie ważnym elementem budowy przewagi konkrecyjnej – podkreśliła Aleksandra Agatowska, pełniąca obowiązki prezesa PZU Życie.

Zysk obciążony stratami banków

Zysk netto Grupy PZU za 3 kwartały 2020 roku wyniósł 1558 mln zł. Rok wcześniej było to 3684 mln zł, co oznacza spadek o 57,71%. Warto jednak pamiętać, że na wyniku finansowym grupy zaciążyły m.in. straty jej biznesu bankowego. Bez tego zarobki ubezpieczyciela byłyby niemal dwukrotnie wyższe.

– Z wyłączeniem odpisów związanych z aktywami bankowymi oraz dodatkowymi rezerwami grupa wygenerowała w pierwszych trzech kwartałach wynik netto w wysokości 2,8 mld zł, czyli o 17% więcej r/r. Dynamika wyniku na działalności ubezpieczeniowej i inwestycyjnej była jeszcze wyższa i wyniosła 24% r/r. Jest to efekt rozwoju biznesu, ścisłej kontroli kosztów oraz działań na rzecz efektywności m.in. w obszarze cyfryzacji – powiedział Tomasz Kulik, CFO Grupy PZU.

Zwraca uwagę, że w samym III kwartale zysk netto przypisany jednostce dominującej wyniósł 890 mln zł (wzrost o 1% r/r). Z kolei wynik na samej działalności ubezpieczeniowej wyniósł 785 mln zł, co oznacza wzrost o 12% r/r.

Mniej wypłaconych odszkodowań

Wynik netto na działalności inwestycyjnej za 3 kwartały 2020 roku uplasował się na poziomie 6272 mln zł. Był to rezultat o 25,05% słabszy od uzyskanego w tym samym okresie 2019 roku. Przez 9 miesięcy Grupa PZU wypłaciła 11 352 mln zł odszkodowań i świadczeń. To wyraźna poprawa w porównaniu z analogicznym okresem poprzedniego roku, kiedy to zakład zaspokoił roszczenia na łączną kwotę 11 920 mln zł (-4,77% r/r).

PZU aktywnie włączył się w walkę z pandemią

Grupa PZU przeznaczyła ponad 20 mln zł na walkę ze skutkami pandemii. Z puli tej został zakupiony m.in. sprzęt medyczny dla szpitali, środki ochronne dla personelu medycznego, policji i straży granicznej. Do szpitali zakaźnych trafiło także prawie tysiąc nowoczesnych urządzeń, które zdalnie monitorują parametry życiowe pacjentów. PZU jest także operatorem linii pomocowych dla seniorów i personelu medycznego.

PZU podkreślił, że jego pozycja kapitałowa pozostaje silna. Wskaźnik Wypłacalność II (Solvency II) na koniec II kwartału 2020 roku wyniósł 258% i był zauważalnie wyższy od średniej dla europejskich ubezpieczycieli. 27 sierpnia 2020 roku agencja S&P Global Services podtrzymała rating „A-” z perspektywą „stabilną”.

5 listopada Narodowy Bank Słowacji (Národná banka Slovenska, NBS) podjął decyzję o tymczasowym środku nadzorczym obejmującym ograniczenie swobodnego rozporządzania aktywami przez NOVIS Insurance Company, NOVIS Versicherungsgesellschaft, NOVIS Compagnia di Assicurazioni, NOVIS Poisťovňa a.s. (NOVIS). Jak wskazał NBS, wspomniana decyzja jest środkiem tymczasowym i obejmuje zakaz sprzedaży produktów ubezpieczeniowych spełniających określone warunki – poinformował Urząd Komisji Nadzoru Finansowego.

Wprowadzone przez NBS ograniczenie dotyczy wszystkich aktywów i wszelkich rozporządzeń nimi, niezależnie od miejsca ich lokalizacji lub wykonywania związanych z nimi uprawnień.

Wcześniej (9 września) NBS podjął decyzję o tymczasowym zakazie sprzedaży produktów ubezpieczeniowych spełniających określone warunki przez wspomniane powyżej podmioty.

NOVIS jest zakładem ubezpieczeń, który podlega nadzorowi Narodowego Banku Słowacji. Działalność ubezpieczeniowa zakładu poza rynkiem słowackim jest wykonywana w ramach swobody przedsiębiorczości, m.in. w Polsce. Na terytorium naszego kraju NOVIS może prowadzić działalność ubezpieczeniową w zakresie transgranicznego oferowania produktów obejmujących ubezpieczenie rodzajów ryzyka zawartych w grupach 1, 3, 4, 5 działu I zgodnie z wymogami dyrektywy Wypłacalność II, w tym umów ubezpieczenia z UFK.

Z tego powodu UKNF pozostaje w kontakcie z Europejskim Urzędem Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA) i organami nadzoru ubezpieczeniowego państw członkowskich UE, w których sprzedawane są produkty NOVIS.

W poprzednim artykule, pierwszym z całego cyklu („GU” nr 44), rozpoczęłam analizę różnic pomiędzy dwoma sposobami budowania kariery agenta ubezpieczeniowego. Mowa tu o podziale na sprzedawcę oraz doradcę. Przyjrzałam się metodom komunikacji, jakie stosują oni podczas spotkań z klientami.

Dziś zajmę się kolejną, niezwykle ważną kwestią – podejściem doradcy i sprzedawcy do planowania swojego biznesu w czasie. Nie będzie zaskoczeniem, jeśli napiszę, że i tutaj prześledzimy dwie przeciwstawne strategie.

Szybkie pieniądze?

Specyfika zawodu agenta ubezpieczeniowego pozwala mu zarabiać w szybki sposób konkretne kwoty pieniędzy. Zdanie to będzie w 100% prawdziwe dla każdego agenta, który przyjął postawę sprzedawcy. Najchętniej przyklasną mu ci, dla których przygoda z ubezpieczeniami to tylko krótki epizod w ich zawodowym życiu.

„Szybkość” jest tu słowem-kluczem. Sprzedawca jest bowiem sprinterem, skupionym na dynamicznym osiąganiu wyników. Krótko i skutecznie – tak mogłaby brzmieć jego dewiza. Ważna jest błyskawiczna nagroda, czyli prowizja, która ma pojawić się już, teraz. Większość znanych mi agentów działa w trybie „klient, spotkanie, sprzedaż, prowizja”.

Czy ich praca przynosi im zysk finansowy? Oczywiście, i to często całkiem satysfakcjonujący. Przyjęcie tego typu postawy niesie jednak ze sobą wiele innych konsekwencji, które znacząco wpływają na kilka aspektów pracy sprzedawcy.

Zacznijmy od tego, że zazwyczaj, jeśli chcemy osiągnąć coś szybko, odrzucamy rozwiązania subtelne. Nasze pole widzenia zawęża się do jednego tylko celu, sięgamy więc po techniki, które mają przede wszystkim działać i przynieść nam to, na czym jesteśmy skupieni – podpis klienta na polisie ubezpieczeniowej.

Nie zliczę, na ilu branżowych szkoleniach słuchałam o tych błyskawicznych, niemal magicznych technikach zamykania sprzedaży, z których większość można sprowadzić do następującego dialogu:

Agent: Czy podoba się pani/panu to rozwiązanie?

Klient: Tak.

Agent: A więc poproszę o dowód.

Słuchałam tych „rozmów” i zastanawiałam się, czy w ogóle zasługują one na tę nazwę? Filarami rozmowy są przecież wymiana informacji i budowanie wzajemnego zrozumienia, a tego próżno było tu szukać. Nie czułabym się komfortowo, wchodząc w rolę tak „reżyserującego” spotkanie z klientem agenta. Co jednak w tej sytuacji mają powiedzieć nasi klienci?

Nietrudno się tego domyślić w czasach, gdy każdy z nas jest klientem kogoś innego. Mało kto nie miał do czynienia ze sprzedawcą biegle władającym technikami wpływu (spośród których najaktywniejsi są telemarketerzy). Mieliśmy więc nie raz wątpliwą przyjemność poznać tego typu metody na własnej skórze.

Zastanówmy się, jak się wtedy czujemy? Co myślimy o osobie stosującej wobec nas techniki, które mają na celu jedynie realizację jej zamierzeń, czyli sprzedaży? Czy mamy wtedy choć chwilę, by zastanowić się, jaki produkt jest nam faktycznie potrzebny?

Co gorsza, również prący do przodu agent sprzedawca nie zaprząta sobie głowy naszymi potrzebami. Nie myśli o tym, co faktycznie się stanie, gdy dojdzie do zdarzenia ubezpieczeniowego. Nie zastanawia się, czy klient i jego rodzina będą wtedy odpowiednio zabezpieczeni. Nierzadko zdarza się, że pracuje już wtedy w innej firmie, więc ta kwestia przestaje dla niego istnieć. Skupiając się na własnym zysku, zamyka się na wszystko, co dotyczy klienta.

Jest to dla mnie podejście ze wszech miar nieodpowiedzialne. Kłóci się z etyką zawodową, ale również ze zwykłą ludzką uczciwością.

Wejdźmy jednak w skórę sprzedawcy, który najwyraźniej nie przywiązuje wagi do wymienionych wyżej wartości. Załóżmy, że zastosował wszystkie techniki i metody szybkiego zamknięcia spotkania, zdobył podpis i zainkasował prowizję. Na pierwszy rzut oka wydaje się, że wygrał. Jeśli jednak spojrzymy na jego działania w dłuższej perspektywie, bez trudu zauważymy, że nie tylko klient jest tu stroną, która traci. Sprzedawca również ponosi koszty swojego podejścia, które dostrzegłby, gdyby tylko zaczął analizować swoje zawodowe działania, doceniając pewien niezwykle istotny czynnik – mijający czas.

Katarzyna Pilczuk

O czasie i zmianach

Nad pojęciem czasu warto się chwilę zastanowić. Choć Albert Einstein wykazał, że czas jest względny, w obserwowanej przez nas rzeczywistości wciąż płynie on liniowo. Nierzadko wydaje się, że wręcz pędzi do przodu, nieodmiennie niosąc ze sobą zmiany.

Jak z czasem obchodzi się agent sprzedawca? Można powiedzieć, że obsesyjnie go oszczędza. Spotkanie z klientem ma być krótkie, a jego decyzja szybka, bo szkoda czasu. Można go przecież wykorzystać lepiej, np. umawiając się z kolejnym klientem.

Jednak ignorując wpływ czasu i zmian, jakie ze sobą niesie, sprzedawca sam sabotuje swój biznes. Nie zauważa bowiem, że życie jego klientów nie stoi w miejscu. Spotkanie po roku czy dwóch od pierwszej rozmowy z klientem może przynieść zupełnie nowe potrzeby ubezpieczeniowe. Klienci powiększają rodziny, planują egzotyczne wyjazdy, odkrywają nowe, nie zawsze bezpieczne hobby. Zmienia się również oferta sprzedawcy, co sprawia, że gdyby tylko zorganizował np. spotkanie po dłuższym czasie od pierwszego spotkania z klientem, mógłby dobrać dla niego idealny produkt. Jednak który sprzedawca ma na to czas?

Sprzedawca, podchodząc do spotkań „na szybko”, nie jest w stanie przekonać klientów, którzy otwierają się na kontakt dopiero na drugim lub trzecim spotkaniu. Nie dając im tej szansy, nie daje jej również sobie, rezygnując z możliwości zbudowania kontaktu z klientem na zupełnie innym poziomie.

Podejście maratończyka

Zupełnie inny poziom to ten z ludzką twarzą, gdzie spotkanie agenta i klienta to przede wszystkim spotkanie dwojga ludzi. A przecież każdy człowiek posiadający podstawowe kompetencje społeczne i minimalną dawkę empatii nie traktuje rozmowy z drugą osobą jako środka do realizacji własnych, założonych wcześniej celów.

Doradca nie jest sprinterem, raczej maratończykiem. Widzi swój cel i drogę, która do niego prowadzi, w perspektywie długoterminowej. Rozkłada równomiernie siły i bez pośpiechu rusza przed siebie. Doskonale zdaje sobie sprawę, że czas i uwaga to najcenniejsze, co może podarować swojemu klientowi, zarówno na pierwszym spotkaniu, jak i podczas kolejnych. Do każdego z nich odpowiednio się przygotowuje, również nie szczędząc na to czasu. Wie, że prawdziwą relację buduje się długo i wytrwale. Zazwyczaj metodą małych kroków.

Jeśli klient podczas spotkania z agentem poczuł, że otrzymał odpowiednią ilość czasu na spokojne zastanowienie się i przeanalizowanie umowy, miał do czynienia z doradcą. Celem doradcy jest bowiem tworzenie relacji z osobami, które zostaną jego klientami na długie lata. Aby to osiągnąć, kluczowe jest odpowiednie (niespieszne!) dobranie produktów na bazie przemyślanej decyzji klienta. Z kolei budowanie z nim autentycznej relacji pozwala nam go poznać, a tym samym móc na bieżąco reagować na jego zmieniające się potrzeby. Uważam, że każdy, kto planuje pozostać w zawodzie agenta na dłużej, a może i na zawsze, powinien rozważyć podejście doradcy, a więc planować w sposób długoterminowy.

Należy wówczas pamiętać, że chcąc zyskać zaufanie naszych klientów na lata, musimy wziąć na siebie odpowiedzialność za dobór konkretnego rozwiązania. Choć zostało ono stworzone przez firmę, w której pracuje doradca, klient spotyka się z nami, i to nas obdarza zaufaniem i powierza nam swoje bezpieczeństwo. Często powtarzam moim klientom, że długoletnia opieka doradcy jest integralną częścią polisy, którą właśnie kupili. I działam tak, by nie były to tylko puste słowa.

Jak żółw i zając

Pamiętacie historię o wyścigu żółwia i zająca? Zając, pewien swoich sprinterskich możliwości, przysnął pod drzewem, podczas gdy żółw, powoli, ale konsekwentnie, dotarł na metę. Sprzedawca jak zając – jest pewien, że będzie dobrze, bo przecież jest szybki. Klient jednak ma swój rozum i swoje potrzeby (które często bywają źle rozpoznane lub pomijane).

Doradca jest żółwiem, który niespiesznie buduje swój sukces metodą małych kroków. Idzie do przodu z jasno wytyczonym celem, za priorytet przyjmując dobro swoich klientów. Nie boi się długiej drogi, jaka jest przed nim. Wygrywa swoją konsekwencją, nie tempem. Którym z nich chcesz zostać?

Agenci i brokerzy, którzy korzystają z oprogramowania Insly do zarządzania sprzedażą polis albo relacjami z klientami, nie muszą się martwić, jak wypełnić wymogi Urzędu Komisji Nadzoru Finansowego dotyczące przetwarzania informacji w chmurze obliczeniowej. W ramach współpracy, bezpłatnie, otrzymają od nas modelową dokumentację dotyczącą procesu korzystania z usług chmury obliczeniowej.

Wzór dokumentacji został opracowany we współpracy z radcą prawnym Tomaszem Klemtem z kancelarii KRS. Takie doradztwo to standard w relacjach Insly z klientami. Podobne wsparcie oferowaliśmy agentom i brokerom przy wdrożeniu przepisów IDD czy RODO.

Wytyczne dotyczą wszystkich pośredników

Urząd Komisji Nadzoru Finansowego wydał 23 stycznia 2020 r. komunikat dotyczący przetwarzania przez podmioty nadzorowane informacji w chmurze obliczeniowej publicznej lub hybrydowej. Od 1 listopada 2020 r. wszyscy pośrednicy ubezpieczeniowi, którzy korzystają z usług chmury obliczeniowej, muszą te czynności odpowiednio udokumentować.

Tomasz Klemt, radca prawny, zaznacza, że nie wystarczy przeprowadzenie ustne lub nieformalne kroków wymaganych przez UKNF. W praktyce wymogi oznaczają konieczność stworzenia dokumentacji dotyczącej procesu korzystania z usług chmury obliczeniowej przez podmiot nadzorowany.

Tomasz KLemt

Chodzi nie tylko o usługi informatyczne, takie jak dostarcza Insly, ale przede wszystkim o większość popularnych programów i serwisów, z jakich pośrednicy korzystają każdego dnia: od systemów online zakładów ubezpieczeń, przez narzędzia biurowe (np. pakiet MS Office), typowe przestrzenie do magazynowania informacji (One Drive, GoogleDrive, Dropbox itp.), pocztę elektroniczną, aż po smartfony wykorzystywane w kontaktach z klientami, które są synchronizowane z różnymi usługami wykorzystującymi zasoby chmurowe.

Oprócz tego, że klienci Insly mogą liczyć na bezpieczne i użyteczne oprogramowanie do pracy, kalkulacji składek, wystawiania polis czy zarządzania relacjami z klientami, stawiamy też na to, aby dawać rzetelne doradztwo w kwestii interpretacji przepisów i regulacji, praktycznego ich wdrożenia, ale też, na co dzień, w relacjach z ubezpieczycielami.

Bezpieczeństwo danych mamy we krwi

Obecnie wdrażamy u siebie również standardy ISO/IEC 27001, co ma na celu dalsze wzmacnianie bezpieczeństwa przetwarzania danych. To m.in. odpowiedź na rosnące wymagania rynku i ustawodawcy, które stawiane są przed pośrednikami ubezpieczeniowymi.

Dbanie o bezpieczeństwo mamy zresztą we krwi. Jesteśmy firmą technologiczną z estońskimi korzeniami i międzynarodowym zasięgiem. W Polsce oferujemy pośrednikom ubezpieczeniowym abonamentowy system do zarządzania sprzedażą i obsługą polis.

Naszym celem jest stać się kluczowym partnerem technologicznym dla pośredników ubezpieczeniowych. Mamy już ugruntowaną pozycję na polskim rynku ubezpieczeniowym i solidną podstawę do dalszego dynamicznego wzrostu.

Zapraszam do współpracy i kontaktu ze mną na adres piotr.bartos@insly.com lub poprzez LinkedIn albo Facebook.

Trzy kluczowe obowiązki agenta

przeprowadzenie (udokumentowanego) procesu klasyfikacji i oceny informacji pod kątem dopuszczalności ich przetwarzania w chmurze obliczeniowej (następnie regularnie, lecz nie rzadziej niż raz w roku, należy przeglądać i potwierdzać aktualność stosowanej klasyfikacji i oceny informacji do bieżących warunków swojego działania);

przeprowadzenie (udokumentowanego) procesu szacowania ryzyka (w tym: identyfikacji, analizy oraz oceny zagrożeń, możliwości ich wystąpienia oraz wpływu tego wystąpienia na podmiot nadzorowany);

opracowanie (udokumentowanego) planu przetwarzania informacji w chmurze obliczeniowej, biorąc za podstawę wyniki szacowania ryzyka.

Po długim okresie lockdownu pocieszeni perspektywą poprawy sytuacji związanej z pandemią Covid-19 wróciliśmy do szkół, na uczelnie i do pracy. Nie trzeba było jednak długo czekać na ponowny wzrost zachorowań i powrót obostrzeń mających uchronić nas przed zarażeniem.

Jeżeli sytuacja nie ulegnie poprawie, prawdopodobnie jeszcze tej jesieni czeka nas kolejny lockdown. Jak się do niego przygotować? Na co uczulić klientów i jak zapewnić im bezpieczeństwo?

Bądźmy w stałym kontakcie

W XXI wieku liczba i różnorodność kanałów komunikacji sprawiają, że z łatwością możemy być w stałym kontakcie z naszymi klientami, nawet w dobie pandemii.

– Przypomnienie o upływie ważności polisy, informacja o promocjach czy dobranie klientowi potrzebnego w obecnej sytuacji ubezpieczenia to nie tylko nasz obowiązek, ale zadanie, które bez trudu wykonamy przez telefon, aplikację, stronę internetową, fanpage czy odpowiednio skrojony mailing.

Ważne, aby w tym trudnym czasie, z którym wszyscy się zmagamy, nasz klient miał poczucie, że o nim pamiętamy i w razie potrzeby jesteśmy do jego dyspozycji – mówi Jakub Butta, dyrektor sprzedaży sieci własnej w CUK Ubezpieczenia.

Narzędzia zdalnego zakupu polis funkcjonują w CUK Ubezpieczenia od dawna. Multiagencja daje agentom możliwość sprzedaży ubezpieczeń na odległość wprost z systemu sprzedażowego CUK. Odbywa się to w 100% zdalnie i jest to rozwiązanie wygodne dla obu stron. Późniejsze przedłużenie polisy również możliwe jest bez odwiedzenia placówki.

Klienci CUK Ubezpieczenia mogą także skorzystać z aplikacji mobilnej czy Strefy Klienta i samodzielnie dokonać zakupu polisy. Taka czynność nie pozbawia agenta prowizji, który otrzymuje 100% wynagrodzenia od transakcji.

Co zrobić, jeśli klienci nie chcą lub nie potrafią korzystać z narzędzi dostępnych online?

Jakub Butta

Bezpieczeństwo w placówce

W trosce o klientów, którzy preferują kontakt osobisty, należy dołożyć wszelkich starań, aby to spotkanie było bezpieczne dla obu stron.

Podstawową zasadą jest dezynfekcja dłoni. Wszystkie punkty terenowe CUK Ubezpieczenia wyposażone są w dozowniki z płynem dezynfekującym oraz instrukcje poprawnej dezynfekcji.

Zgodnie z zaleceniami obowiązuje nakaz zasłaniania ust i nosa. Oddziały wyposażone są w pleksi, która oddziela doradcę od klienta. Pracownicy i klienci instruowani są, jak poprawnie zakładać i zdejmować maseczki oraz rękawiczki, a w biurze może przebywać ograniczona liczba osób.

Stosowanie się do powyższych zaleceń gwarantuje nasze wspólne bezpieczeństwo.

Jakie ubezpieczenie w dobie pandemii?

Okres pandemii to czas, w którym wielu z nas doświadcza refleksji związanych z doczesnością. Dla branży ubezpieczeniowej to dobry moment, aby zadać klientom pytania, nad którymi wcześniej nie zdarzało im się zastanawiać.

– Właśnie teraz kluczowa jest dobra komunikacja. Powinniśmy zadbać, aby każdy klient w najbardziej przystępny dla siebie sposób otrzymał od nas pytanie, które skłoni go do zastanowienia się – co jest dla niego najważniejsze: finansowe bezpieczeństwo rodziny czy może tak jak dotychczas, samochód? – mówiJakub Butta.

– Zmiana podejścia i uświadomienie klientowi prawdziwych potrzeb ma obecnie szczególne znaczenie. Przegapienie tego momentu może być ogromną stratą dla naszych klientów, na co dzień funkcjonujących w przekonaniu, że ubezpieczenie na życie, które otrzymują od pracodawcy, odpowiednio ich zabezpieczy. Prawdziwą ochronę i realne wypłaty świadczeń zapewnia jedynie dobrze dopasowana, indywidualna polisa na życie.

W związku z pandemią sytuacja na rynku zmienia się dynamicznie. Pobyt w szpitalu, kwarantanna i brak możliwości wykonywania pracy mogą dotyczyć każdego z nas. Ubezpieczenie pozwala poczuć się bezpieczniej w nowej rzeczywistości. Jeżeli klient nie posiada zabezpieczenia finansowego, na pomoc przychodzi ubezpieczenie na życie.

Z uwagi na duże ryzyko wystąpienia zachorowania towarzystwa nie wprowadzają specjalnej oferty czy produktów poświęconych temu ryzyku, czyli pokryciu kosztów samego zachorowania. Niemniej, w przypadku kilku produktów zniesiono okresowo wykluczenia na ryzyka, które zwykle Covid-19 aktywizuje, np. pobyt w szpitalu. Przykładem takiego towarzystwa jest Generali i produkt Z Myślą o Życiu.

Prognoza eksperta

Sytuacja związana z pandemią już teraz skłania do przemyśleń na temat bieżącej oferty ubezpieczeniowej, standardowych procesów realizacji zakupu i formy obsługi klientów.

– Jestem przekonany, że pandemia spowoduje jeszcze większą koncentrację na kliencie i jego właściwej obsłudze. Jeszcze bardziej rozwiną się internetowe kanały sprzedaży oraz doradztwa. Są przecież dziedziny, w których klient zawsze będzie potrzebował wsparcia, ale już teraz wiemy, że nie zawsze jedynym rozwiązaniem jest spotkanie offline – mówi Jakub Butta.

– Mam też osobistą nadzieję, że pandemia spowoduje wzrost wiary w ubezpieczenia zdrowia i życia. Trzeba pamiętać o tym, że nieszczęścia, takie jak choroba, wypadek czy śmierć, nie muszą być powodem problemów finansowych dla rodziny. W takim przypadku gwarantem spokojnego snu naszych klientów jest polisa.

W związku z przeniesieniem się wielu usług do sfery online agenci powinni zadbać o odpowiednią promocję siebie, swoich placówek w internecie. CUK Ubezpieczenia przygotował specjalną publikację „Marketing book”, w której znajdują się sprawdzone sposoby na skuteczną reklamę.

Nowa sytuacja wymaga zmian dotychczasowych przyzwyczajeń, ale odpowiednie podejście może przynieść dobre rezultaty.

CUK Ubezpieczenia prowadzi grupę na Facebooku przeznaczoną dla agentów i pasjonatów ubezpieczeń. Szczególnie w obecnej sytuacji pozwala na wymianę poglądów z doświadczonymi doradcami i pomoc.

Z danych Korporacji Ubezpieczeń Kredytów Eksportowych wynika, że w październiku miało miejsce 141 niewypłacalności – o 13,7% więcej niż we wrześniu i o 60,2% więcej niż przed rokiem. Zakład ostrzega, iż według członków Unii Berneńskiej już na początku przyszłego roku ubezpieczyciele mogą zmierzyć się z fala roszczeń spowodowaną dużą liczbą niewypłacalności.

KUKE wskazuje, że upadłość ogłosiły 32 firmy. W porównaniu z wrześniem nie odnotowano zmian, natomiast zestawiając tę liczbę z październikiem 2019 r., widać wyraźny spadek o 38,5% r/r. Z kolei 109 restrukturyzacji oznaczało 18,5% wzrost w skali miesiąca oraz aż 202,8% w ujęciu rocznym.

Suma niewypłacalności z ostatnich 12 miesięcy wzrosła na koniec października do kolejnego rekordowego poziomu 1171 zdarzeń. Było to o 53 przypadki więcej (4,7%) niż miesiąc wcześniej.

– Październik przyniósł spodziewane przyspieszenie w kategorii „restrukturyzacja przedsiębiorstw”. Przybywa firm, szczególnie niedużych i indywidualnych działalności, które w obliczu nowych obostrzeń związanych z pandemią występują o zatwierdzenie układu z wierzycielami w trybie uproszczonym. Dotyczy to około 70% wszystkich restrukturyzacji. Liczba ogłoszonych upadłości była w październiku stabilna względem poprzedniego miesiąca i można zakładać, że przynajmniej do końca roku nie będzie gwałtownie przyrastać – tłumaczy Tomasz Ślagórski, wiceprezes Korporacji. – Z obserwacji KUKE wynika, że firmy generalnie zachowują bezpieczne poziomy płynności, korzystając nadal z rządowych programów antykryzysowych oraz środków pozyskanych od instytucji finansowych, które również wsparły je specjalnymi rozwiązaniami na czas pandemii. W celu ograniczenia wyższego ryzyka braku płatności część sprzedawców przeszła na system przedpłat, a część zaczęła korzystać z ubezpieczeń należności, choć – jak wskazują sygnały od brokerów – niektórzy ubezpieczycieli decydowali się w ostatnich miesiącach na ograniczanie zaangażowania – zaznacza.

Tomasz Ślagórski jest zdania, że choć informacje o opracowaniu skutecznych szczepionek przynoszą optymizm i zmniejszają niepewność co do sytuacji gospodarczej w długim terminie, prawdopodobnie nie zapobiegnie to jednak pojawieniu się wzmożonych niewypłacalności w pierwszej połowie przyszłego roku. Wynika to bowiem z obowiązujących i przedłużanych na kolejne okresy restrykcji epidemicznych w wielu krajach, mocno uderzających w biznes.

Wiceprezes KUKE przypomina, że wzrastająca niepewność co do przyszłej sytuacji gospodarczej znajduje odzwierciedlenie w podejściu zakładów ubezpieczeń i reasekuracji na całym świecie do ryzyka i jego wyceny. Przypomina, że według raportu Marsh w III kwartale stawki w ubezpieczeniach majątkowych wzrosły globalnie o 20%, czyli najwięcej od ośmiu lat, a samych ubezpieczeń finansowych poszły w górę średnio o 40%, przyspieszając jeszcze wobec wzrostu z drugiego kwartału.

– Z kolei według październikowej ankiety przeprowadzonej wśród członków Unii Berneńskiej, skupiającej agencje kredytów eksportowych, w tym KUKE, początek przyszłego roku przyniesie znaczący wzrost wypłacanych odszkodowań przez ubezpieczycieli. W pierwszym półroczu 2020 r. członkowie unii wypłacili 3,3 mld dolarów odszkodowań, a więc tylko o 100 mln dolarów więcej niż rok wcześniej. Natomiast od pewnego czasu widzą stopniowe pogarszanie się sytuacji płatniczej przedsiębiorstw. Największe obawy członków unii z różnych kontynentów dotyczą branży transportowej, ale też handlu detalicznego, budownictwa i przetwórstwa przemysłowego. Są to więc kolejne sygnały świadczące o rosnącym ryzyku w handlu międzynarodowym, które nakazują ostrożność polskim eksporterom i sugerują skorzystanie z instrumentów zabezpieczających. To pozwoli na kontynuowanie odbicia w eksporcie, który we wrześniu rósł czwarty miesiąc z rzędu i niemal zniwelował głębokie załamanie z marca, kwietnia i maja – zaznaczył Tomasz Ślagórski.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.