Ryszard Frączek, prezes znajdującego się w likwidacji TUW Medicum, szuka chętnego na zakup portfela towarzystwa – informuje „Puls Biznesu”. Prezes twierdzi, że zainteresowanie jest spore i trwają obecnie rozmowy z jego potencjalnym nabywcą.

„PB” przypomina, że w ubiegłym roku towarzystwo zebrało w sumie 6,8 mln zł składek. Z ustaleń gazety wynika, iż od tego czasu wskutek wygasania umów wartość ubezpieczanego ryzyka zmniejszyła się o około jedną trzecią. Dodatkowo z portfela zniknęły też gwarancje wadialne. Obecnie większość aktywnych umów to gwarancje usunięcia wad i usterek oraz zwrotu zaliczki. Prezes deklaruje, że kilkuset klientów towarzystwa posiadających aktywne polisy nie musi obawiać się o ochronę. Jeśli bowiem TUW Medicum nie znajdzie nabywcy portfela, to będzie go obsługiwać do wygaśnięcia ostatniej umowy.

Sąd Okręgowy w Łodzi uznał, że zanieczyszczenie jezdni w wyniku kolizji nie stanowi zniszczenia ani uszkodzenia drogi. Dlatego jej uprzątnięcie powinno odbyć się na koszt zarządcy, a nie zakładu ubezpieczeń. Prawnicy krytykują takie rozstrzygnięcie – informuje „Dziennik Gazeta Prawna”.

Powołując się na brzmienie art. 34 ust. 1 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK sąd II instancji uznał wyrokiem z 9 lipca (sygn. akt XIII Ga 55/20), że zanieczyszczenie drogi nie jest jej zniszczeniem ani uszkodzeniem, w związku z czym koszty ich uprzątnięcia nie są objęte odpowiedzialnością z OC ubezpieczyciela sprawcy szkody. Dlatego też zarządcy drogi, który wystąpił do zakładu o refundację kosztów usunięcia zanieczyszczeń (i wygrał w sądzie I instancji), nie przysługuje odszkodowanie od pozwanego ubezpieczyciela. Radca prawny Piotr Stosio zaznaczył, że w jego opinii SO dokonał dowolnej oraz niezasadnej interpretacji pojęcia szkody. Według niego zobowiązanie zarządcy do dbania o stan nawierzchni drogi nie pozbawia go prawa do dochodzenia odszkodowania za pracę wykonaną po zaistnieniu poniesionej przez niego szkody. Także radca prawny Mateusz Wachowski jest zdania, że sądowa argumentacja traktuje odmiennie niż dotychczas pojęcie zniszczenia czy uszkodzenia nawierzchni. Ekspert przypomina, że we wcześniejszym orzecznictwie sądy uznawały, iż zabrudzenie nawierzchni powodujące pogorszenie jej stanu lub czyniące ją niezdatną do użytku wypełnia ustawową definicję zniszczenia lub uszkodzenia mienia. Z kolei radca prawny Piotr Staroń, partner zarządzający w kancelarii Staroń & Partners wskazuje, że art. 34 ust. 1 w/w ustawy zakłada odpowiedzialność ubezpieczyciela za szkodę wyrządzoną ruchem pojazdu, której następstwem jest uszkodzenie mienia.

Zmieniające się nawyki zakupowe sprawiły, że już całkiem spore grono osób interesuje się ubezpieczeniami na żądanie. Większość tego typu rozwiązań jest skierowana do klientów indywidualnych, ale można spotkać też oferty dla przedsiębiorców. Według ekspertów rynku ubezpieczeń tego typu polisy mogą już niedługo zawitać do Polski.

Z raportu Capgemini i Efma „World Insurance Report 2020” wynika, że ubezpieczeniami na żądanie (ang. on-demand) interesuje się 31% konsumentów.

– Ubezpieczenia na żądanie powstały z dwóch powodów. Po pierwsze rośnie świadomość konsumentów i coraz więcej rzeczy i aktywności życiowych chcą objąć ochroną (np. jazda na rowerze). Po drugie, zmieniają się nasze zachowania zakupowe i gotowość zastępowania pewnych dóbr usługami. W związku z tym potrzebujemy jedynie tymczasowej ochrony, a nie odnawianej co roku stałej polisy. Podobne potrzeby coraz częściej mają też przedsiębiorcy. Dlatego, choć najwięcej rozwiązań skupia się na klientach indywidualnych, to pojawiają się też propozycje ubezpieczeń dla firm w tym modelu. Spodziewam się, że już niedługo będą one dostępne również w Polsce – stwierdza Łukasz Zoń, prezes Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych.

Przykłady polis on demand innych niż ubezpieczenia komunikacyjne:

Ubezpieczenia majątkowe: Wystarczyć zrobić zdjęcie przedmiotu, który chce się objąć ochroną, i wysłać je do ubezpieczyciela. Wtedy wyświetla się składka za czas ubezpieczenia, np. dzień. Następnie za pomocą przycisku „włącz/wyłącz” ubezpieczony określa, jak długo ma działać ochrona. W ten sposób można ubezpieczyć sprzęty elektroniczne, RTV i AGD, instrumenty muzyczne czy sprzęt sportowy, a także biżuterię czy dzieła sztuki. Można tak chronić zarówno swoje sprzęty, jak i wynajmowane. Jest to odpowiedź na rozwijającą się kulturę współdzielenia.

Miesięczna ochrona firmy: Przedsiębiorca wprowadza podstawowe informacje o firmie (np. wielkość, branża), określa zakres ubezpieczenia, po czym otrzymuje wyliczenie składki. W zależności od narzędzia można spotkać się z ofertami na miesiąc, tydzień, dzień, a nawet godzinę. Niektóre mogą też oferować gotowe pakiety ubezpieczeń zawierające wybrane polisy z szerokiego katalogu, który może obejmować m.in. OC ogólne, OC pracodawcy, OC zawodowe, cyberubezpieczenie, a nawet tak zaawansowane polisy jak OC menedżerów (D&O). Te produkty są przeznaczone przede wszystkim dla MŚP, ale można spotkać też bardziej rozbudowane programy stworzone z myślą o korporacjach.

Ubezpieczenie nieruchomości: Dodatkowe ubezpieczenie nieruchomości przeznaczone jest dla właścicieli apartamentów czy domów wynajmowanych turystom. Pokrywa głównie szkody spowodowane nieodpowiednim zachowaniem gości. Składka obliczana jest za dzień obowiązywania ubezpieczenia.

Ochrona dronów: Przeznaczone jest zarówno dla osób korzystających z drona rekreacyjnie, jak i w celach zawodowych. Jest to ubezpieczenie odpowiedzialności cywilnej w razie wypadku.

– Ubezpieczeniem czasowym można objąć wiele różnych rzeczy i aktywności. Ten trend na pewno będzie się rozwijał, do czego przyczynia się też pandemia. Na pewno pojawią się kolejne ubezpieczenia na żądanie uwzględniające dodatkowe, doraźne świadczenia medyczne lub chroniące przed konkretnymi zdarzeniami, np. chorobami zakaźnymi. Z drugiej strony czasowe ubezpieczenia wychodzą naprzeciw potrzebom wynikającym z wymuszonych ograniczeń w życiu społeczno-gospodarczym. Przykładowo, należy spodziewać się, że przedsiębiorca będzie mógł wykupić cyberubezpieczenie na czas pracy zdalnej albo dodatkowo ubezpieczyć siedzibę tylko na czas przestoju – dodaje Łukasz Zoń.

Eksperci Starter24 zwracają uwagę, że rosnąca popularność elektromobilności stanowi ogromne wyzwanie dla branży obsługowo-naprawczej, w tym także operatorów usług assistance samochodowego. Jako że na polskich drogach nie ma jeszcze zbyt wielu samochodów elektrycznych, branża dopiero zdobywa doświadczenie w tym segmencie.

Obecnie brak jest spójnej europejskiej legislacji w zakresie obsługi samochodów elektrycznych. Oznacza to, że do realizacji usług związanych z interwencjami w przypadku awarii i kolizji/wypadków wykorzystuje się standardowe procedury, które nie uwzględniają zagrożeń związanych z uszkodzeniem instalacji wysokiego napięcia (nawet 800V) czy akumulatorów trakcyjnych.

– Jesteśmy częścią międzynarodowej grupy ARC Europe – największego dostawcy car assistance w Europie. W ramach grupy wypracowaliśmy własne rozwiązania dla całego ekosystemu elektromobilności, na który składają się: kierowca, infrastruktura, zdalne wsparcie i pomoc na drodze. Stworzyliśmy własne standardy w zakresie realizacji usług w pojazdach wyposażonych w instalację wysokiego napięcia i akumulator trakcyjny, który wdrożony jest w sieci ARC Europe Group. Wypracowany standard ma za zadanie wyrównać poziom kompetencji, wiedzy i przeszkolenia u poszczególnych członków i kooperantów w całej Europie – wyjaśnia Marek Zefirian, prezes zarządu Starter24. Jego zdaniem, własna standaryzacja to droga do profesjonalizacji usług assistance w nowym segmencie rynku, jakim są samochody elektryczne.

Auto elektryczne działa dokładnie tak samo jak samochód z silnikiem spalinowym, z tą różnicą, że do napędu wykorzystuje energię elektryczną. Zatem obsługa assistance auta elektrycznego powinna być zbliżona do standardowej.

– To tylko częściowo prawda. Naszym zdaniem obsługa „elektryków” wymaga specjalnego podejścia do wsparcia kierowcy, usuwania awarii oraz obsługi kolizji i wypadków. Warto jeszcze pamiętać o takich zdarzeniach, jak rozładowanie baterii czy codzienne problemy kierowców z nową technologią – komentuje Mikołaj Siwecki, kierownik sieci Starter24. – Zapewnienie zdalnego wsparcia dla kierowcy jest szczególnie istotne, gdy mówimy o osobach, które pierwszy raz przesiadły się do auta elektrycznego z samochodu o silniku spalinowym. Auta EV mają bardziej zaawansowaną elektronikę, dodatkowe systemy związane z obsługą napędu i aplikacje mobilne wspierające kierowcę. Korzystania z samochodu elektrycznego na co dzień trzeba się nauczyć. Wsparcie kierowcy na tym etapie może okazać się kluczowe do minimalizacji kosztów assistance związanych z holowaniem czy zapewnieniem mobilności i satysfakcji klienta. Niezbędny jest odpowiednio przeszkolony personel pierwszego kontaktu, ciągłe podnoszenie kompetencji i dostęp do bazy wiedzy producentów samochodów – dodaje.

Awarie aut elektrycznych można podzielić na te dotyczące systemów tożsamych z samochodami spalinowymi (np. opony, zawieszenie, akumulator 12V) oraz napędu elektrycznego i baterii. W drugim przypadku obsługa wymaga od pracowników pomocy drogowej odpowiednich kwalifikacji (np. uprawnienia do pracy z wysokim napięciem). W obecnej sytuacji branża car assistance jest świetnie przygotowana do takich zagrożeń, jak np. wycieki oleju i innych szkodliwych substancji czy wynikających z faktu, iż w samochodzie mamy kilkadziesiąt litrów łatwopalnego paliwa.

Z racji ograniczonej liczby samochodów elektrycznych na polskich drogach, branża obsługi naprawczej ma niewielką praktykę w postępowaniu ze zdarzeniami występującymi w tym segmencie pojazdów. Dlatego też tak istotne są szkolenia, odpowiednie standardy działania, zastosowanie odzieży zabezpieczającej i ochronnej, postępowanie z wyciekiem płynów czy zabezpieczenie baterii. Dodać do tego należy konieczność przystosowania pomocy drogowej i warsztatów do transportu oraz składowania uszkodzonych pojazdów elektrycznych. Już teraz warsztaty szkolą pracowników i przygotowują do bezpiecznej obsługi nowej technologii.

Eksperci Starter24 podkreślają, że rosnąca popularność elektromobilności musi iść w parze z rozwojem infrastruktury i usług. Nie wystarczy zastosowanie obecnych standardów i kompetencji. Branża assistance musi dostosować się do zmian na rynku motoryzacyjnym po to, aby zapewnić kierowcom bezpieczne i wygodne korzystanie z aut elektrycznych oraz minimalizować koszty obsługi assistance firm ubezpieczeniowych czy leasingowych.

Wakacje są okresem wzmożonej działalności cyberprzestępców. Ich najpopularniejszą metodą jest phishing. Wykorzystują też spear-phishing, czyli atak personalny, obierający za cel konkretną osobę, przedsiębiorstwo lub organizację. Jeśli zaś przestępcy podszywają się pod osobę z zarządu, wtedy mowa o tzw. łowieniu wielorybów, czyli whalingu. Ubezpieczenie od zagrożeń cybernetycznych zapewnia szerokie wsparcie techniczne i finansowe dla firmy zaatakowanej przez hakerów.

– Hakerzy „wielorybnicy” najczęściej atakują w trakcie urlopu, wakacji. Liczą na to, że czujność ofiary i innych pracowników firmy może być mniejsza. Warto pamiętać, że zanim zaczną działać, skrupulatnie śledzą osobę, pod którą chcą się podszyć. W trakcie ataku mogą powoływać się na szczegóły zwiększające ich wiarygodność. Na przykład, śledząc aktywność w mediach społecznościowych, mogą dzielić się wrażeniami z atrakcji wakacyjnych. Dzięki temu mogą wyłudzić dostęp do danych lub systemu firmy. W takiej sytuacji jedynym ratunkiem może okazać się ubezpieczenie – ostrzega Aleksander Chmiel, Manager-Lider Praktyki FINPro firmy brokerskiej EIB.

Najczęściej „wielorybnicy” przesyłają do firmy fałszywą wiadomość e-mail, która zazwyczaj zawiera prośbę o podanie danych dostępowych do bankowości elektronicznej czy informacji o karcie kredytowej. Hakerzy mogą też próbować pozyskać je telefonicznie. Innym sposobem jest dodanie do wiadomości załącznika uruchamiającego instalację złośliwego oprogramowania śledzącego lub powodującego blokadę komputera odbiorcy czy nawet całego systemu firmowego. – Zdarza się też, że przestępcy łączą formy kontaktu, żeby uwiarygodnić wysłaną wiadomość i zmniejszyć czujność odbiorcy. Dzwonią, podszywając się pod osobę z zarządu, i mówią na przykład, że należy pilnie wykonać przelew dla kontrahenta, a za chwilę wyślą wiadomość ze szczegółami. Taki mail może zawierać dane konta przestępcy czy złośliwy załącznik lub link – dodaje Aleksander Chmiel.

Bardzo często przestępcy wykorzystują do ataku otwarte lub słabo zabezpieczone sieci publiczne, np. hotelowe lub punkty Wi-Fi w popularnych miejscowościach wypoczynkowych. Włamując się do nich, mogą zarówno śledzić i kopiować zachowania w Internecie, jak i instalować złośliwe oprogramowanie na urządzeniach, które łączą się poprzez tę sieć. Dlatego korzystając z publicznych punktów dostępu, warto zachować szczególną ostrożność i nie logować się przez nie do poczty służbowej czy bankowości internetowej, chyba że istnieje możliwość skorzystania z dodatkowych zabezpieczeń, jak np. maszyna wirtualna.

Wiele osób ma zwyczaj wyłączać sprzęty służbowe przed pójściem na urlop, zostawiać je przed wyjazdem w pracy lub domu. Korzystają więc wyłącznie z urządzeń prywatnych, nawet jak muszą załatwić pilną sprawę służbową. Z tego też korzystają przestępcy. Urządzenia prywatne są zazwyczaj o wiele słabiej zabezpieczone lub nie posiadają w ogóle dodatkowej ochrony. Dlatego łatwiej przejąć nad nimi kontrolę, podszyć się pod ofiarę i wyłudzić pieniądze z firmy. Czasem przestępcy nie potrzebują też dostępu do całego urządzenia lub systemu operacyjnego. Wystarczy, że przejmą dane logowania do serwisu społecznościowego i za jego pośrednictwem skontaktują się z przedsiębiorstwem.

Hakerzy mogą złamać lub obejść zabezpieczenia firmy. Wtedy jedynym sposobem na zminimalizowanie strat jest ubezpieczenie od zagrożeń cybernetycznych, zapewniające szerokie wsparcie techniczne i finansowe dla firmy, np. rekompensatę strat, usunięcie złośliwego oprogramowania, odzyskanie dostępu do zainfekowanych urządzeń czy usunięcie luki w ochronie.

– Z ubezpieczenia można też opłacić okup za odblokowanie dostępu do danych czy systemu. Warto też pamiętać, że w wyniku ataku może ucierpieć nie tylko firma, ale i jej klienci. Może dojść do wycieku danych osobowych. W takiej sytuacji polisa pozwala sfinansować odpowiednią akcję informacyjną, wypłatę odszkodowań oraz opłacić ewentualne koszty obrony prawnej. Warto też pamiętać o pewnych ograniczeniach ochrony. Ubezpieczenie nie zadziała na przykład, gdy do ataku zostanie wykorzystany skradziony sprzęt firmowy, który nie był szyfrowany – dodaje Szymon Bąk, specjalista od cyberubezpieczeń EIB.

Firmy z sektora małych i średnich przedsiębiorstw mają kilka miesięcy na wybór Pracowniczych Planów Kapitałowych, zaś pracownicy podejmą decyzję o pozostaniu w programie lub rezygnacji z uczestnictwa. Konrad Kluska, członek zarządu Compensy Życie odpowiedzialny w firmie między innymi za obszar PPK, wskazuje, co może ich przekonać do oszczędzania w ramach Planów.

– Wiele osób nie oszczędza w ogóle, co jest niepokojące w obliczu niskich emerytur, których wartość stanowi niewielką część ostatniej pensji. Bez systematycznego i wieloletniego oszczędzenia tej finansowej luki po prostu nie da się wypełnić. To podstawowy powód, dla którego warto rozważyć pozostanie w PPK – mówi Konrad Kluska.

Jednym z argumentów są dopłaty do oszczędności gromadzonych przez pracowników na kontach PPK. Są to wpłaty pracodawcy w wysokości minimum 1,5% pensji brutto oraz wpłaty Skarbu Państwa – 250 zł na powitanie w PPK i 240 zł rocznie. Co ważne, pracownik i pracodawca mogą dobrowolnie powiększyć swoje wpłaty odpowiednio o 2% i 2,5%. Pieniądze pracownika są inwestowane przez firmę zarządzającą PPK. Compensa szacuje, że zarobki w okolicy średniej krajowej pozwalają na odłożenie od kilkudziesięciu do ponad 200 tys. zł przez 20–30 lat.

Kolejne „za” to prywatność gromadzonych oszczędności. Można nimi dysponować, czyli w dowolnym momencie zrezygnować i wypłacić odłożone pieniądze. Należy jednak pamiętać, że wypłacana kwota zostanie pomniejszona o podatek od zysków kapitałowych i dopłaty Skarbu Państwa, a 30% wpłat pracodawcy trafi na konto emerytalne pracownika w ZUS.

Ponadto PPK służy w pierwszej kolejności oszczędzaniu, ale można je połączyć z ochroną ubezpieczeniową.

– Rozwiązanie, jakie proponuje Compensa Życie, to dla pracowników szansa, by zabezpieczyć się finansowo także na wypadek niespodziewanych zdarzeń, takich jak np. trwałe inwalidztwo w wyniku nieszczęśliwego wypadku. W takiej sytuacji jako ubezpieczyciel wypłacimy pracownikowi świadczenie z tytułu polisy, o którą został rozszerzony standardowy zakres PPK – dodaje Konrad Kluska.

Oszczędzanie ma charakter wieloletni, ale pieniądze zgromadzone w PPK można wykorzystać na wybrane cele bez rezygnacji z udziału w programie. Jednym z nich jest wkład własny do kredytu na zakup mieszkania lub budowę domu. Tę możliwość mają osoby przed 45. rokiem życia, które pieniądze będą musiały zwrócić do PPK w ciągu 15 lat w nieoprocentowanych ratach. A w przypadku ciężkiej choroby pracownika lub jego najbliższych (żony, męża lub dzieci) można wypłacić do 25% zgromadzonej na koncie kwoty. Tych pieniędzy nie trzeba zwracać.

W lipcu 2010 roku Leadenhall Polska wystawił pierwszą polisę jako coverholder rynku Lloyd’s. Była to umowa D&O aranżowana przez jednego z toruńskich brokerów ubezpieczeniowych.

Od tamtego czasu firma rozwija sprzedaż ubezpieczeń w modelu MGA w oparciu o nowoczesne narzędzia technologiczne, wspierając w codziennej pracy prawie 6 tys. pośredników ubezpieczeniowych w Polsce. Rozwiązania wprowadzone w naszym kraju multiplikowane są od ponad 4 lat za granicą za pośrednictwem spółek zależnych wchodzących w skład grupy Leadenhall.

– Zaczynaliśmy od niewielkiego biura i wytrwałej pracy 10 osób. Dziś Leadenhall to biura w Warszawie, Londynie i Hongkongu. Jesteśmy ważną częścią najstarszego rynku ubezpieczeniowego na świecie. Kiedy wyznaczamy cel, skupiamy się na drodze. Dziękujemy naszym partnerom, że nam w niej towarzyszą. Ich zaufanie jest dla nas największym zobowiązaniem – mówi prezes Leadenhall Maciej Bud-Gusaim.

Konsekwencje obostrzeń wprowadzonych w związku z pandemią COVID-19 mocno dotknęły biznes życiowy Avivy, ale nie przeszkodziły działalności majątkowej w uzyskaniu lepszych osiągnięć niż miało to miejsce przed rokiem.

– Półrocze zdominowane przez pandemię koronawirusa zamykamy dobrymi wynikami finansowymi i sprzedażowymi. Zdajemy egzamin z misji ubezpieczyciela, jaką jest dawanie klientom poczucia bezpieczeństwa i realnej pomocy w trudnych momentach i niepewnych czasach. Ponadto bezpłatnie ubezpieczyliśmy na życie 29 tys. pracowników ochrony zdrowia. Przekazaliśmy też ponad 1 mln zł Polskiemu Czerwonemu Krzyżowi na zakup środków ochronnych dla 5 tys. opiekunek PCK zajmujących się seniorami oraz paczki z pomocą dla 3,5 tys. rodzin dotkniętych bezrobociem z powodu pandemii. Nasi klienci otrzymali łącznie 282 mln zł świadczeń i odszkodowań: 186 mln zł z ubezpieczeń na życie i zdrowie oraz 96 mln zł z polis majątkowych (łącznie Aviva i Santander Aviva) – zaznaczył Adam Uszpolewicz, prezes Avivy w Polsce.

Biznes życiowy

Działająca w biznesie życiowym Aviva TUnŻ zebrała 952 mln zł – o 11 mln zł więcej niż przed rokiem (941 mln zł). Półroczna wartość nowego biznesu w ubezpieczeniach na życie według dyrektywy Wypłacalność II wyniosła 131 mln zł i była o 14% niższa niż rok wcześniej (279 mln zł). – W ubezpieczeniach na życie w I kwartale osiągnęliśmy wyniki lepsze od zeszłorocznych. Od marca do maja społeczna kwarantanna utrudniła zawieranie nowych ubezpieczeń na życie, wymagające na ogół bezpośredniego spotkania. Efektem tego okresu jest o 14% niższa wartość nowego biznesu w I półroczu. W czerwcu widzimy już odbicie w sprzedaży, które powinno się utrzymać w kolejnych miesiącach. Zarazem w całym półroczu zebraliśmy wyższą składkę brutto (952 mln zł), co świadczy też o stabilności portfela umów. Przyczyniło się do niej wyjście naprzeciw klientom przechodzącym przejściowe kłopoty finansowe poprzez prolongaty składek – powiedział Adam Uszpolewicz.

Przez pierwsze sześć miesięcy obecnego roku Aviva TUnŻ wypłaciła klientom 711 mln zł odszkodowań i świadczeń brutto (786 mln zł rok wcześniej). Zysk netto uplasował się na niższym poziomie od odnotowanego na koniec czerwca 2019 r. (283 wobec 310 mln zł). Spadł również wynik techniczny spółki, który wyniósł 309 mln zł (313 mln zł w I poł. 2019 r.). Koszty działalności ubezpieczeniowej zamknęły się kwotą 202 mln zł – identyczną jak rok wcześniej).

Biznes majątkowy

Majątkowe Aviva TUO zebrało natomiast 244 mln zł składek brutto – o 12 mln zł więcej niż w I poł. 2019 r. (232 mln zł). – W ubezpieczeniach majątkowych również zwiększyliśmy poziom składki brutto do 244 mln zł, rosnąc zwłaszcza w ubezpieczeniach gospodarczych, gdzie sprzedaż była większa o 18% w porównaniu z pierwszym półroczem 2019 r. Utrzymanie dobrego poziomu sprzedaży ubezpieczeń komunikacyjnych i mieszkaniowych było możliwe dzięki obsłudze zdalnej przez telefon i internet. Coraz większą rolę odgrywa serwis MojaAviva, z którego skorzystało już ponad 500 tys. klientów – wskazał Adam Uszpolewicz. – Wskaźnik COR, pokazujący rentowność portfela ubezpieczeń majątkowych, był na znakomitym poziomie 82,9% w I półroczu br. (łącznie dla Avivy i Santander Aviva). Klienci odnawiający u nas polisy komunikacyjne na kolejny rok dobrze przyjęli możliwość rozłożenia składki na raty bez zwyżki. Przedłużyliśmy więc tę możliwość do końca sierpnia –dodał.

W pierwszej połowie 2020 roku mocno wzrósł wynik techniczny ubezpieczyciela, osiągając poziom 24 mln zł (7 mln zł rok wcześniej). Podobna sytuacja miała miejsce w przypadku zysku netto, który wzrósł z 10 mln zł w I poł. 2019 r. do 30 mln zł rok później. Aviva TUO wypłaciło 95 mln zł odszkodowań i świadczeń brutto – o 9 mln zł mniej niż przed rokiem (104 mln zł). Natomiast koszty działalności ubezpieczeniowej spadły r/r ze 83 do 82 mln zł.

Joint venture bancassurance

Z kolei towarzystwa Santander Aviva zebrały w sumie 220 mln zł składek – o 28 mln zł więcej niż w I poł. 2019 r. (248 mln zł). Oba towarzystwa wypłaciły łącznie 43 mln zł odszkodowań i świadczeń brutto (52 mln zł przed rokiem). Wynik techniczny uplasował się na poziomie 91 mln zł, wobec 83 mln zł na koniec czerwca 2019 r., a wynik finansowy netto sięgnął 99 mln zł (70 mln zł rok wcześniej).

– Towarzystwa ubezpieczeniowe Santander Aviva, które są naszym wspólnym przedsięwzięciem z Santander Bankiem, zebrały ponad 220 mln zł składki. Nową propozycją dla klientów jest ubezpieczenie Życie i zdrowie, które pozwala klientom banku wybrać i kupić online odpowiedni wariant ochrony finansowej nie tylko na wypadek śmierci, ale też w razie choroby i wypadku – zapowiedział prezes.

Aviva nie opuści Polski

Jak podały Analizy Online, podczas spotkania z dziennikarzami Adam Uszpolewicz odniósł się do wypowiedzi nowej prezes Grupy Aviva Amandy Blanc, która zapowiedziała, że ubezpieczyciel skoncentruje się na działalności na rynkach Wielkiej Brytanii, Irlandii i Kanady, a tym samym wycofa się z rynków w Azji i Europie kontynentalnej. Podkreślił, że polski biznes grupy spełnia trzy najważniejsze wymagania stawiane przez nową prezes: wiodącą pozycję tu na rynku, wysoką rentowność i wypłatę dywidendy. Adam Uszpolewicz oświadczył, że jest spokojny o pozycję polskiej działalności w grupie. Zdradził też, że wśród zamierzeń jego firmy na drugie półrocze jest wprowadzenie nowego grupowego ubezpieczenia na życie, a także wdrażanie PPK w średnich i małych firmach.

W reakcji na publikacje „Dziennika Gazety Prawnej” dotyczące planowanego przez rząd wchłonięcia urzędu Rzecznika Finansowego przez Urząd Ochrony Konkurencji i Konsumentów Biuro Rzecznika Finansowego wydało oświadczenie, odnosząc się m.in. do zarzutów dotyczących Funduszu Edukacji Finansowej. Poniżej publikujemy pełną treść oświadczenia.

W nawiązaniu do publikacji medialnych dotyczących likwidacji Biura Rzecznika Finansowego i przejęcia jego kompetencji przez Urząd Ochrony Konkurencji i Konsumentów informujemy, że dotychczas nie został przesłany do Biura oficjalny projekt ustawy wprowadzający wyżej wymienione zmiany. Wobec powyższego Biuro Rzecznika Finansowego nie może odnieść się w sposób szczegółowy do tego projektu.

Misją Rzecznika Finansowego jest ochrona klientów instytucji rynku finansowego, których interesy reprezentuje, przy stosowaniu przepisów prawa oraz zgodnie z zasadami współżycia społecznego. Powołana ustawą z dnia 5 sierpnia 2015 instytucja przejęła obowiązki dotychczas funkcjonującego przez okres 20 lat Rzecznika Ubezpieczonych, obejmując zakresem działania obok rynku ubezpieczeniowo-emerytalnego, również sektor bankowo-kapitałowy. Zwiększył się również istotnie zakres zadań i kompetencji, co znalazło odzwierciedlenie w liczbie wnoszonych przez klientów banków i firm ubezpieczeniowych reklamacji, próśb o interwencje i mediacje.

Urząd nieustannie pracuje nad kolejnymi wnioskami poszkodowanych klientów i analizuje zgłaszane sprawy podejmując niezbędne kroki prawne mające na celu eliminowanie nieuczciwych praktyk, zgodnie ze swoim statutem. Każdego roku Rzecznik Finansowy udziela klientom i konsumentom kilkudziesięciu tysięcy porad i informacji drogą telefoniczną lub elektroniczną. Klienci, którym nie udało się rozwiązać sporu poprzez reklamację w banku lub u ubezpieczyciela, zgłaszają się do Rzecznika z wnioskiem o podjęcie postępowania interwencyjnego.

Stale rosnąca liczba spraw, które wpływają do Rzecznika w pierwszych miesiącach 2020 roku obrazuje społeczną rolę, jaką odgrywa Biuro Rzecznika Finansowego wobec klientów instytucji rynku finansowego. W I półroczu 2020 r. Rzecznik otrzymał 2277 wniosków o interwencję związaną z niewłaściwym rozliczeniem przez kredytodawców przedterminowo spłaconych kredytów konsumenckich. To ponad dwukrotnie więcej niż w całym ubiegłym roku, kiedy to klienci wystąpili do Rzecznika Finansowego 1083 razy z wnioskiem w tego typu sprawach. Do dnia 29 lipca 2020 r. ponad 40% wszystkich skierowanych do Wydziału Klienta Rynku Bankowo-Kapitałowego w tym roku wniosków o interwencje w sprawach indywidualnych klientów dotyczyło właśnie tego zagadnienia.

W rezultacie na bazie swoich działań ustawowych Rzecznik Finansowy skierował w 2020 roku 5 pozwów do sądów powszechnych. Na początku sierpnia br. Rzecznik Finansowy skierował do Sądu Okręgowego w Warszawie dwa powództwa przeciwko Bankowi Handlowemu w Warszawie S.A. oraz przeciwko Santander Bank Polska S.A. o zaniechanie stosowania nieuczciwej praktyki rynkowej. Praktyka, która zdaniem Rzecznika Finansowego jest nieuczciwa, polega na nieobniżaniu w przypadku przedterminowej spłaty kredytu konsumenckiego całkowitego kosztu kredytu o koszt prowizji. Pod koniec kwietnia br. Rzecznik Finansowy skierował do Sądu Okręgowego w Warszawie powództwo przeciwko Raiffeisen Bank International AG z siedzibą w Wiedniu w związku ze stosowaniem przez bank nieuczciwych praktyk rynkowych. Polegają one na stawianiu w stosunku do klientów roszczeń o zapłatę tzw. wynagrodzenia za korzystanie z kapitału kredytu.

Istotnym jest, że Rzecznik Finansowy na podstawie obecnie obwiązującego prawa w zakresie Funduszu Edukacji Finansowej jest organem dysponującym środkami na wniosek Rady Edukacji Finansowej. Dotychczas Rada nie podjęła decyzji co do wydatkowania środków, dlatego zarzuty jakoby Biuro Rzecznika Finansowego wstrzymywało działania i uniemożliwiało rozdysponowanie środków są nieprawdziwe i bezpodstawne.

Warto podkreślić, że działalność Rzecznika została w 2018 r dwukrotnie poddana ocenie NIK w ramach przeprowadzanych kontroli problemowych. Jednym z tematów była ochrona konsumentów na rynku ubezpieczeniowym. NIK pozytywnie oceniła działania Rzecznika Finansowego w okresie objętym kontrolą tj. od 1 stycznia 2014 r. do 28 września 2018 r. NIK podkreśliła, że Rzecznik prawidłowo wypełniał zadania związane z ochroną konsumentów na rynku ubezpieczeniowym. W ramach drugiego tematu Rzecznik Finansowy jako jedyna z kontrolowanych instytucji przez NIK otrzymał pozytywną ocenę swojej działalności w obszarze tzw. kredytów frankowych. Po przeanalizowaniu działań różnych instytucji państwowych w obszarze kredytów walutowych kontrolerzy NIK ocenili pozytywnie tylko działalność Rzecznika Finansowego.

Należy podkreślić, że Rzecznik Finansowy jako organ wyspecjalizowany w ochronie klienta podmiotów rynku finansowego działa na skalę szerszą niż UOKIK, biorąc pod ochronę nie tylko konsumenta, ale również osoby fizyczne prowadzące działalność gospodarczą poprzez korygowanie działań tych podmiotów w relacji z klientem. Podmioty rynku finansowego posiadają reprezentujące ich interesy stowarzyszenia, zatrudniające kancelarie prawne i ekspertów specjalizujących się w wąskiej dziedzinie prawa. Klient, nie posiadając swojego przedstawiciela w osobie Rzecznika, zostanie pozostawiony na rynku w dużo słabszej pozycji.

Instytucja Rzecznika Finansowego nie jest novum na europejskim i światowym rynku stale rozwijających się usług finansowych. Takie instytucje działają w wielu krajach Unii Europejskiej, ale również na innych kontynentach, gdzie rozwinięta jest ochrona prawna klientów instytucji finansowych, jak np. w Stanach Zjednoczonych. Dynamika rozwoju tych usług, powstawanie nowych podmiotów zajmujących się najnowszymi technologiami oraz wzrastający trend ochrony konsumenckiej wymaga przeznaczenia temu zjawisku jednego silnego organu, zajmującego się wyłącznie rynkiem finansowym.

W astorya.io i astorya.vc wyszukujemy i inwestujemy w młode startupy insurtech. Stworzyliśmy bazę ponad 3000 spółek technologicznych za pomocą naszego autorskiego algorytmu oraz angażujemy się w wiele lokalnych scen insurtech w całej Europie. Z przyjemnością dzielimy się szczegółowym przeglądem tego, co zaobserwowaliśmy w inwestycjach w insurtech w I połowie 2020 r. Dowiecie się, ile zainwestowano, w ilu rundach finansowania, kto zebrał największą kwotę, jak inwestycje rozkładają się między krajami, która część łańcucha wartości ubezpieczeń była głównym celem etc.

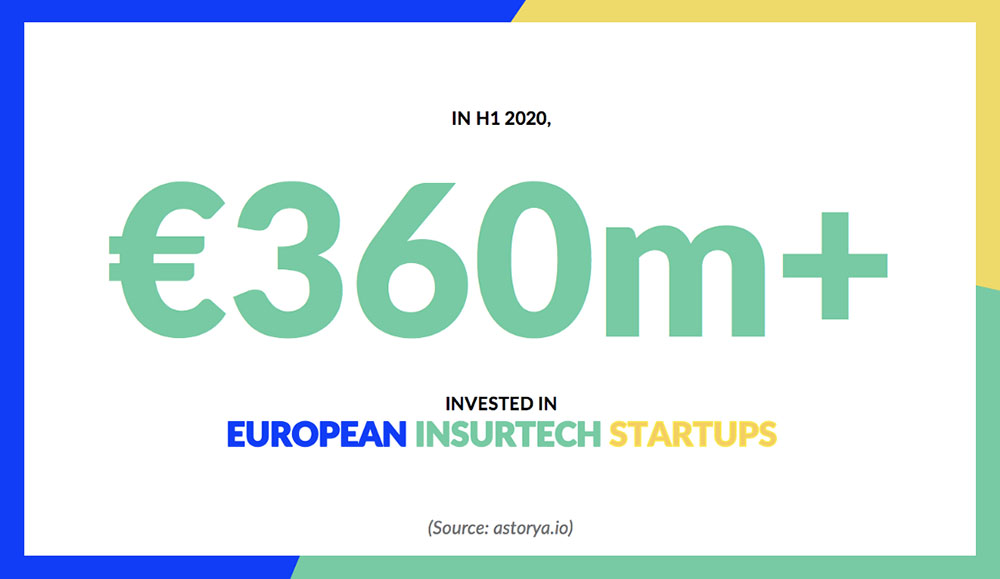

W pierwszym półroczu 2020 r. w Europie zainwestowano ponad 360 mln euro w startupy ubezpieczeniowe.

Dla porównania:

6 mld euro wynosi roczny budżet IT w BNP Paribas

1 mld euro to wielkość funduszu korporacyjnego VC w Allianz X

500 mln euro to rozmiar inwestycyjnej serii D neobanku N26

280 mln euro to kwota zebrana przez Lemonade podczas wejścia na nowojorską giełdę

Kilka liczb

360 mln euro zostało zainwestowane w europejskie startupy insurtech w I połowie 2020 r. (w porównaniu z 800 mln euro w całym 2019 r.). Kwota ta jest mniejsza niż 50% z całego 2019 r., ale w ub.r. nie doświadczyliśmy kryzysu Covid-19 i doszło do większej liczby megarund inwestycyjnych (>50 mln euro), które mają duży wpływ na całoroczne statystyki.

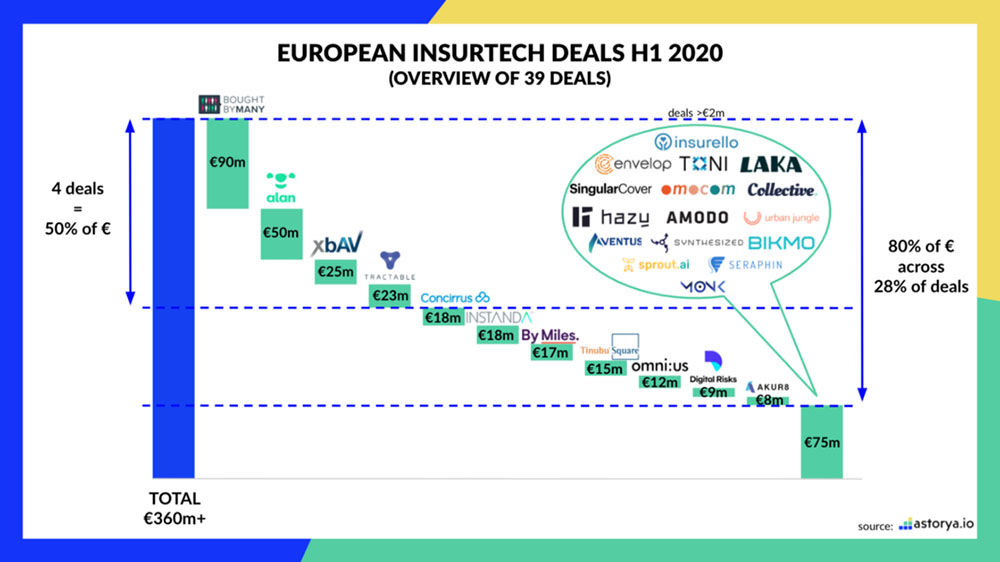

39 transakcji zostało zamkniętych podczas I połowy 2020 r. (w porównaniu z 55 w całym 2019 r.).

3 mln euro wyniosła mediana wysokości inwestycji (vs 3,5 mln euro w 2019 r.).

Podział kapitału zainwestowanego w insurtech

Podział jest bardzo podobny do zeszłorocznego:

*Bought by Many (runda 90 mln euro) przejęła 25% całości inwestycji w I połowie 2020 r. Taki sam współczynnik osiągnął Wefox w 2019 r.

*Cztery transakcje (Bought by Many, Alan, xbaV i Tractable) przejęły 50% całego kapitału w I połowie 2020 r. Natomiast to, co jest najciekawsze, to że transakcje 3. i 4. byłyby dopiero na 9. miejscu wśród największych transakcji 2019 r. Duże rundy inwestycyjne 2020 r. są wciąż niewielkie w porównaniu z dużymi rundami inwestycyjnymi w 2019 r.

*80% pieniędzy było przeznaczone na 28% transakcji. Rok 2019 był bliższy dystrybucji Pareto (80/20), ale wraz ze wzrostem statystyk w II połowie roku podobnie powinna rosnąć dystrybucja.

Geograficzny podział ofert

Pomimo spowolnienia w wyniku Covid-19 inwestycje w insurtech w Wielkiej Brytanii wystrzeliły…

Dotychczas w 2020 r. brytyjskie startupy insurtech zebrały ponad 50% więcej kapitału niż w całym 2019 r.

8 z 11 największych transakcji 2020 r. odbyło się w Wielkiej Brytanii.

Jednocześnie, Francja i Niemcy (na 2. i 3. miejscu pod względem wielkości rynków ubezpieczeniowych w Europie) pozostają nie tylko w tyle za Wielką Brytanią, ale również daleko w tyle za swoimi wynikami z 2019 r.

Niemcy nie osiągnęły nawet 10% całkowitych inwestycji z 2019 r. Dopiero po odjęciu wielkich rund zebranych przez Wefox, Ottonova i Friday ekosystem jest bliski swoich wyników z 2019 r.

Za to we Francji 91% inwestycji z I połowy 2020 r. zebrała jedna firma – Alan, zostawiając zaledwie 5 mln euro pozostałym startupom..

Scena insurtech w innych europejskich krajach dojrzewa. Jest to widoczne w liczbie rund, ale nie w wielkości zainwestowanych kwot.

W Polsce żaden startup insurtechowy nie dostał kapitału od inwestorów. To bardzo pesymistyczne dla rozwoju innowacji ubezpieczeniowych w Polsce.

Podział transakcji według pozycji w procesie ubezpieczeniowym

Tutaj, szok i niedowierzanie. Od lat przestrzeń insurtech była zdominowana przez startupy zajmujące się dystrybucją ubezpieczeń.

W 2019 r. 75% transakcji zostało zawartych w startupach zajmujących się dystrybucją, w porównaniu z 49% w 2020 r.

Z 15% do 50% wzrosła liczba startupów zajmujących się ryzykiem i produktem, od 2019 do I połowy 2020 r.

Jednym z wyjaśnień mogłaby być (niepotwierdzona) korelacja pomiędzy generalnym wzrostem ilości startupów zajmujących się ryzykiem i nowymi produktami, które wymagają więcej umiejętności matematycznych lub informatycznych. W Wielkiej Brytanii zarejestrowanych jest 14 000 aktuariuszy, w porównaniu z 4800 w Niemczech, 3000 we Francji i… 313 w Polsce.

Prawdopodobieństwo powstania startupu, który:

np. tworzy modele ryzyka w (wyspecjalizowanych) kategoriach ryzyka, tak jak Concirrus (morski), Tinubu Square (kredyt biznesowy), Envelop Risk (cyber)

np. stosuje naukę o danych w procesach ubezpieczeniowych, tak jak Tractable (AI do oceny szkód), Akur8 (modele danych dla aktuariuszy)

…jest po prostu wyższe w Wielkiej Brytanii.

Podział transakcji według dojrzałości

Zdecydowanie zbyt mało pieniędzy inwestowanych jest w młode startupy insurtechowe. Tylko dwie transakcje <1 mln euro odnotowaliśmy w Europie, wobec aż 18 transakcji 1–3 mln euro. Większość zainwestowanych pieniędzy pochodzi bowiem z dużych funduszy inwestujących w fintech, które nie mają czasu przyglądać się małym transakcjom.

Bariery wejścia dla młodych startupów insurtech są bardzo wysokie…

12–18 miesięcy trwają cykle sprzedażowe do dużych firm ubezpieczeniowych (tzn. startupy potrzebują pieniędzy na przeżycie przez co najmniej tyle czasu, zanim zaczną generować przychody.

3–9 miesięcy trwa stworzenie dedykowanego produktu ubezpieczeniowego wraz z ubezpieczycielem (najlepsze praktyki u La Parisienne Assurance). W Polsce praktycznie niemożliwe.

Ponad 9 miesięcy i ponad 13 mln euro potrzebują młode insurtechy na uzyskanie licencji ubezpieczeniowej (przypadek spółki Alan).

Potrzebujemy więcej inwestycji w startupy ubezpieczeniowe! Szczególnie w Polsce.

Jan Kastory

Autor jest założycielem astorya.io – największej w Europie wyszukiwarki technologii dla ubezpieczycieli oraz astorya.vc – funduszu VC inwestującego w insurtech w Europie.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")