Epidemia koronawirusa w Polsce zdaje się nie wygasać, co może niepokoić, mimo stosunkowo niskiej śmiertelności na tle innych państw i skali zachorowań – jeśli wierzyć oficjalnym komunikatom płynącym z Ministerstwa Zdrowia. W tym kontekście kilka firm na naszym rynku przygotowało pakietowe produkty grupowe, ze szczególnym uwzględnieniem pożądanej ochrony ubezpieczeniowej na wypadek zarażenia koronawirusem. Należą do nich: Generali TU, AXA Życie, PZU Życie oraz Aviva.

Choć wszystkie produkty powstały pod kątem ochrony na wypadek zakażenia wirusem SARS-CoV-2, to jednak różnią się zakresem, sumami ubezpieczenia, ograniczeniami odpowiedzialności, podmiotami, do których są adresowane, a także okresami obowiązywania ubezpieczenia.

Generali

Jako pierwsze, z ofertą adresowaną do szeroko rozumianego przedsiębiorcy zatrudniającego co najmniej dziesięciu pracowników, wystąpiło Generali Towarzystwo Ubezpieczeń, które już po tygodniu od rozpoczęcia sprzedaży Grupowego Ubezpieczenia Covid-19 chwaliło się pozyskaniem ponad 10 tys. klientów.

Ubezpieczenie obejmuje swoim zakresem: pobyt w szpitalu wskutek Covid-19, pobyt na OIOM wskutek Covid-19 oraz Covid-19 Assistance. Generali obejmuje ochroną ubezpieczeniową zdarzenia powstałe i zdiagnozowane na terenie RP. Umowa ubezpieczenia zawierana jest w formie bezimiennej na okres 12 miesięcy.

Ochroną ubezpieczeniową zostaną objęci wszyscy pracownicy ubezpieczającego, którzy w dniu początku okresu ubezpieczenia nie ukończyli 70. roku życia. W czasie trwania umowy ubezpieczenia mogą do niej przystępować osoby nowo zatrudnione. Składkę za ubezpieczonych sponsoruje pracodawca, jako ubezpieczający, mając do wyboru trzy warianty wyszczególnione w tabeli.

W ramach assistance przedmiotem ubezpieczenia są świadczone przez Generali TU usługi polegające na zapewnieniu organizacji opieki domowej po hospitalizacji oraz organizacji i pokryciu kosztu: wizyty lekarza; transportu medycznego, pomocy pracownika opieki pomocy rodzinnej/opiekuńczej, opieki nad dziećmi / osobami starszymi, transportu dziecka do szkoły, opieki nad zwierzętami, telefonicznej/wideokonsultacji z psychologiem.

Szczegółowe informacje na temat ubezpieczenia zawierają Ogólne Warunki Grupowego Ubezpieczenia Covid-19, obowiązujące od 1 kwietnia 2020 r.

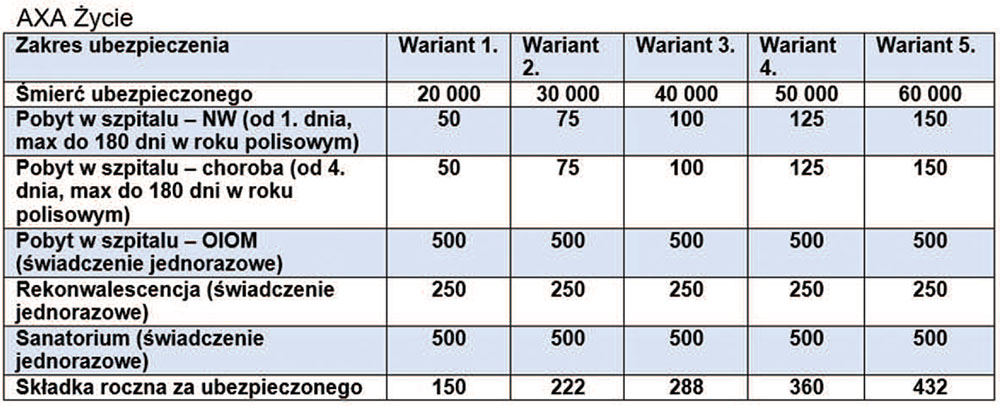

AXA Życie

Pakiet Życie z Plusem to rozwiązanie AXA Życie na szczególne zagrożenia wynikające z epidemii koronawirusa w ramach grupowego ubezpieczenia na życie, adresowanego zarówno do klientów korporacyjnych, jak i małych i średnich przedsiębiorstw.

Ubezpieczenie przewiduje wypłatę świadczeń w następujących sytuacjach: śmierci ubezpieczonego, pobytu w szpitalu spowodowanego zarówno chorobą, jak i w wyniku nieszczęśliwego wypadku, pobytu na OIOM, rekonwalescencji oraz pobytu w sanatorium. Świadczenia za śmierć, pobyt w szpitalu w wyniku choroby oraz pobyt na OIOM będą wypłacone, także gdy będą konsekwencją Covid-19.

Ubezpieczenie jest dostępne dla obecnych klientów towarzystwa, jak również dla posiadających ubezpieczenie grupowe u innego ubezpieczyciela. Do wyboru jest pięć wariantów różniących się sumami ubezpieczenia i – co zrozumiałe, wysokością składek, które opłacane są jednorazowo za okres 12 miesięcy. Do ubezpieczenia mogą przystąpić pracownicy oraz ich małżonkowie/partnerzy i pełnoletnie dzieci, jak również właściciele firm / wspólnicy.

W małych i średnich przedsiębiorstwach możliwe jest funkcjonowanie dwóch z pięciu wariantów (pracownicy/właściciel), z kolei kryterium to nie obowiązuje u klientów korporacyjnych. Co szczególnie istotne – brak karencji w ciągu trzech miesięcy od nabycia praw do ubezpieczenia. Towarzystwo proponuje warianty ubezpieczenia wyszczególnione w tabeli.

Wiek wstępu: po ukończeniu 18 lat, a przed ukończeniem 69 lat. Szczegółowe informacje na temat ubezpieczenia zawierają Ogólne Warunki Ubezpieczenia Ochrona z Plusem – Pakiet Życie z Plusem.

Aviva

Ubezpieczenie Aviva Medykom właściwie dobiegło końca, gdy chodzi o możliwość przystępowania, a niebawem również, gdy chodzi o okres udzielonej ochrony ubezpieczeniowej – końcowym dniem ochrony jest 20 lipca 2020 r.

Do ubezpieczenia można było przystąpić między 20 kwietnia a 3 maja br. włącznie, z uwzględnieniem maksymalnego limitu uczestników – 29 000 osób – wskazanego w regulaminie akcji. W zależności od tego, co nastąpi wcześniej, akcja mogła zakończyć się przed 3 maja, jeśli limit został wyczerpany przed tym terminem.

Aviva zapewnia następujące świadczenie ubezpieczonym medykom:

- 100 000 zł w przypadku śmierci wywołanej Covid-19 na skutek zakażenia koronawirusem SARS-Cov-2,

- 10 000 zł w przypadku śmierci z innego powodu.

W tym przypadku ubezpieczającym i równocześnie opłacającym składkę jest Aviva spółka z ograniczoną odpowiedzialnością.

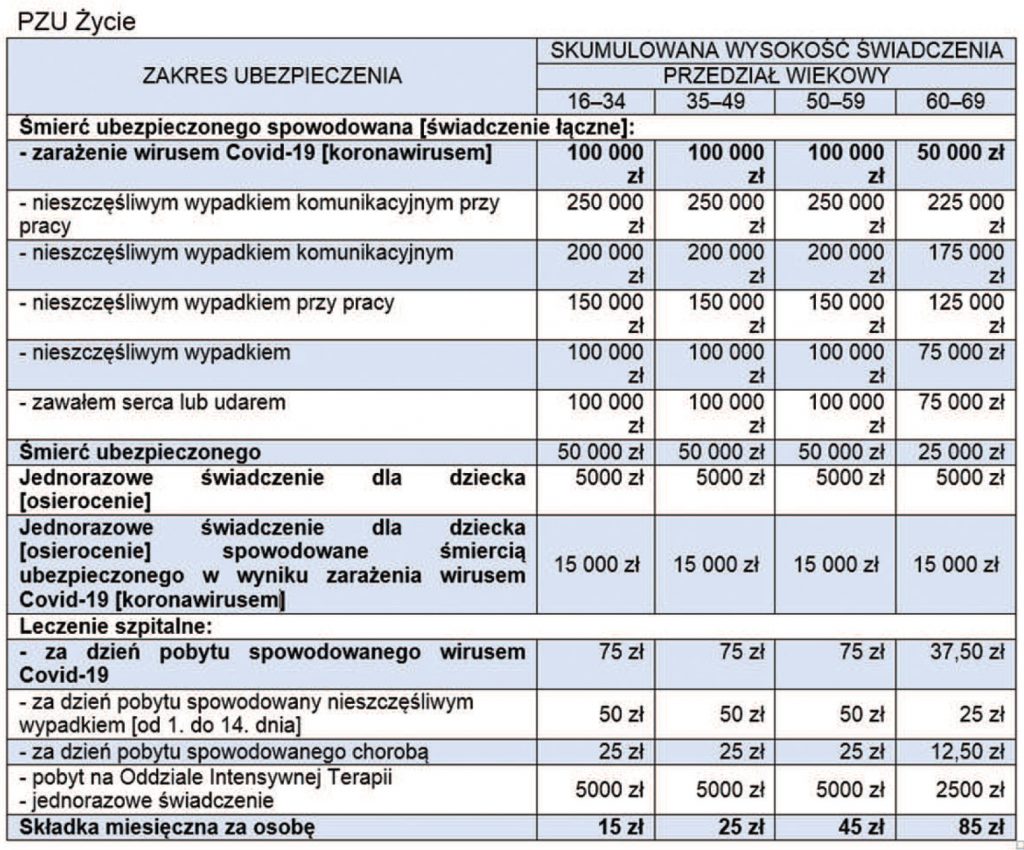

PZU Życie

Również PZU Życie przygotowało pakietową ofertę ubezpieczenia grupowego dla pracowników i pracodawców. Wiek wstępu dla wariantu Ochrona: 16–69 lat. Minimalna liczba ubezpieczonych dla podmiotów zatrudniających do 29 osób to 40% zatrudnionych, ale nie mniej niż trzy osoby.

W umowie ubezpieczenia nie mają zastosowania zapisy odnoszące się do ubezpieczonych bliskich (małżonek/partner / pełnoletnie dzieci). Umowa zawierana jest na rok, z możliwością jej odnowienia. Osoby, które przystąpią do ubezpieczenia w pierwszym miesiącu od dnia zawarcia ubezpieczenia w firmie, będą objęte ochroną bez karencji.

Oferta składa się z dwóch bloków – Ochrona i Opieka Medyczna. Można zatem łączyć ochronę na wypadek wystąpienia zdarzeń przewidzianych ubezpieczeniem z pakietem świadczeń medycznych; za każdy z pakietów naliczana jest odpowiednia składka, przy czym składka za pakiet medyczny jest stała i wynosi 15 zł miesięcznie. Rozwiązania w poszczególnych grupach wiekowych wyszczególnione są w tabeli.

W przypadku leczenia szpitalnego spowodowanego koronawirusem zdarzenie musi być potwierdzone dokumentacją medyczną, a w przypadku śmierci – kartą zgonu. Świadczenie zostanie wypłacone za maksymalnie 90 dni pobytu w szpitalu. Szczegółowe informacje związane z ubezpieczeniem zawarte są w o.w.u. typ P Plus.

Komentarz

To, że rządy poszczególnych państw luzują ograniczenia związane z pandemią, nie oznacza, że koronawirus nie powróci. Epidemiolodzy ostrzegają, aby wciąż zachowywać społeczny dystans, zasady higieny i rozum, szczególnie podczas przebywania w większych skupiskach ludzi. Są i tacy, którzy twierdzą, że obecna fala epidemii to tylko wierzchołek góry lodowej, a kolejna może zebrać większe żniwo.

Ubezpieczenie nie uchroni przed wirusem SARS-CoV-2 lub inną zmutowaną odmianą, ale zapewni środki finansowe ubezpieczonemu w przypadku pobytu w szpitalu, zaś w razie najgorszego wspomoże najbliższych. Pytanie, czy skorzystamy z któregoś z dostępnych rozwiązań, pozostaje wciąż pytaniem bez odpowiedzi. Wciąż brak nam świadomości ubezpieczeniowej, a powiedzenie „jakoś to będzie” nie straciło swojej aktualności, mimo upływu lat…

Sławomir Dąblewski

dablewski@gmail.com