W 1992 r. Bill Clinton wygrał wybory prezydenckie w USA hasłem „Gospodarka, głupcze!”, zwracając w lapidarny sposób uwagę na to, co kluczowe. A co powinno być kluczowe dla branży ubezpieczeń w 2020 r.? Odpowiedź jest jedna.

Jeszcze nigdy w historii ubezpieczeń rola marketingu nie była tak krytyczna. Uczestnicy rynku, którzy tego nie dostrzegają, są skazani na porażkę. Szybciej, niż im się to wydaje.

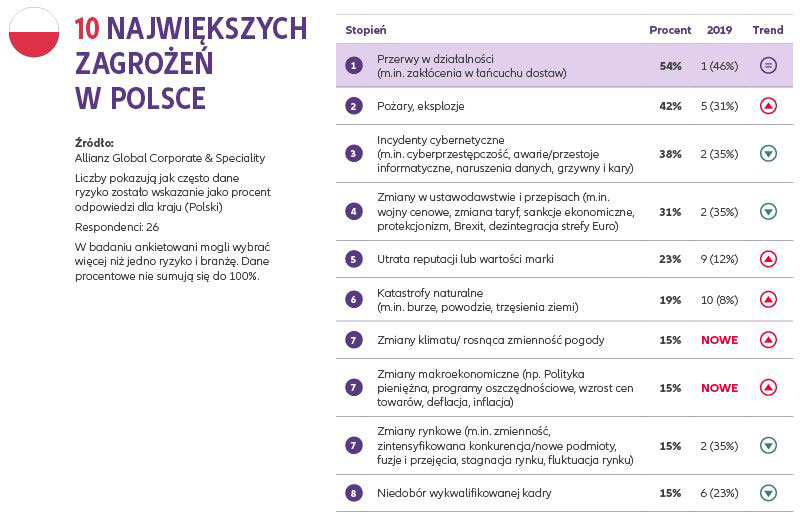

Roboty mówią, co pisać

Szczegół. Jeden wyraz, jedna fraza powtarzana w umiejętny sposób, dopasowany do oczekiwań algorytmów Google. Tak, to właśnie szczegół będzie decydował o sukcesie lub porażce komunikacyjnej w 2020 r.

Świat słowa jest podporządkowany automatyzacji. Możemy się na to zżymać. Uciekać w dyskusjach i rozważaniach na znane nam od lat terytoria zamieszkiwane przez oswojone dinozaury: relację z dziennikarzem, lekkie pióro, łatwość nawiązywania relacji.

Jeśli jednak nie odrobimy zadania z automatyzacji, nasza praca nie będzie po prostu efektywna. Dlaczego? Bo nikt jej nie zobaczy na ekranie komputera czy telefonu. Będziemy tworzyć informacje do wirtualnej szuflady. W przypadku niedocenionego poety jest to wybaczalne. W przypadku piarowca – karygodne.

Automatyzacja wtłacza twórcę tekstu w dosyć sztywne wymogi słów kluczowych i innych wskaźników podlegających nieustannej kontroli. Każe mu pokornie analizować to, o co pytają czytelnicy, zanim jeszcze powstanie tekst. Sprawdzać po wielekroć zrozumiałość fraz i zdań w oparciu o narzędzia, które, o zgrozo, raz po raz wracają do autora z tekstem pełnym czerwonych podkreśleń. Znowu napisałeś źle, znowu użyłeś zbyt trudnych słów. Wracaj i pisz jeszcze raz. Tak już wygląda praca piarowców i ten styl pracy będzie się pogłębiał w ciągu najbliższych miesięcy. Wbrew pozorom, automatyzacja nie zabija kreatywności, wręcz przeciwnie! To właśnie zdolność pisania w oparciu o instrukcje SEO w sposób, który wciąż będzie budził emocje, powoduje, że piarowcy powinni być coraz lepiej wynagradzani. I mieć silniejszą pozycję w organizacji.

Dlaczego? Analiza tekstu w

kontekście jego przydatności dla biznesu zaczyna mieć kluczowe

znaczenie. Dobry tekst to dobre wzmocnienie pozycjonowania strony, a

to z kolei przekłada się na leady. I to jest dobra wiadomość.

Piarowcy wiedzą doskonale, jak kluczowa jest nasza praca dla sukcesu

organizacji. Niestety, często jest tak, że ta wiedza nie wydostaje

się poza ściany pokojów marketingu. Teraz się to zmieni.

Jeśli

podczas spotkań z innymi departamentami pada popularne pytanie „a

jak to (praca PR) się przekłada na sprzedaż?”, to często jedyną

odpowiedzią pozostają wskaźniki marketingowe, ekwiwalenty oraz coś

niemierzalnego, czyli renoma, jaką można sobie wypracować w

firmie. To jednak zdecydowanie za mało.

Tymczasem wreszcie dostajemy do rąk konkret – twarde dane, o których marzyliśmy. Jednak, żeby potrafić ten konkret wykorzystać, musimy zdobyć się na (prawdopodobnie) nowe dla nas działanie, czyli współpracę z analitykami specjalizującymi się w pozycjonowaniu stron, ale i szerzej, w budowaniu e-commerce.

Tak, wiem. W polskich ubezpieczeniach najważniejszy jest agent. Nie można przeceniać cyfrowych kanałów komunikacji. Znam te argumenty. Proponuję jednak dla własnego dobra uznać, że internet już jest i będzie w coraz większym stopniu środowiskiem biznesu. To oznacza, że trzeba zapukać do drzwi specjalistów z pokrewnych nam dziedzin (chociażby agencji interaktywnych) i poprosić o pomoc.

Krytyczna rola marketingu

Zmienia się rola marketingu, co

jest oczywiście wypadkową wszechobecnej cyfryzacji. Dzięki niej

firmy mogą dysponować informacją o swoich klientach na poziomie,

który dotychczas pozostawał nieosiągalny. Ta wiedza powinna

umiejętnie rezonować na wszystkie pozostałe piony zakładów

ubezpieczeń, od sprzedaży, po likwidację. Głęboko wierzę, że

deklarowaną przez wielu moich rozmówców istotą ubezpieczeń jest

klientocentryzm. W praktyce oznacza on wiedzę o kliencie i zdolność

do przedstawienia mu oferty zgodnej z jego oczekiwaniami. Nie z

oczekiwaniami działu produktów ani działu prawnego. Zgodnego z

oczekiwaniami klienta. A kto, jeśli nie marketing, ma wiedzę o tych

oczekiwaniach? I to właśnie rzeczona wiedza jest istotą

zmiany.

Przez całe dekady analogowego świata, który znika na

naszych oczach, o roli i funkcji działów marketingu decydowała

zdolność do obsługi oczekiwań sprzedaży. W nowoczesnej

strukturze zarządzania ten archaiczny model ulegnie radykalnej

zmianie. To z marketingu będą wychodziły decyzje dotyczące

kształtu produktów, strategii sprzedaży, funkcji obsługowych

backoffice. Czy to futurologia? Nie. To są podstawy, które w

codzienności minionych dekad ulegały naruszeniu na rzecz często

nieznającej sprzeciwu siły „sprzedażowców”. Marketing przez

lata był sprowadzany do przygotowania kampanii reklamowych, wzorów

ulotek i pism. I kalendarzy.

Ten świat naprawdę się kończy.

Bo o sukcesie w cyfrowym biznesie będą decydowali właśnie

marketingowcy i analitycy. Ci, którzy znają (powtarzam się celowo)

potrzeby klienta. Ta zmiana nie musi, a nawet nie powinna oznaczać

konfliktu z ludźmi ze sprzedaży czy np. działów likwidacji szkód.

Wręcz przeciwnie. Na tym etapie rynku, który obserwuję dzisiaj,

rolą osób odpowiedzialnych za kształtowanie komunikacji jest coraz

mocniejsze wiązanie jej z biznesem, wychodzenie z aktywnymi

pomysłami, wspieranie, ale również inicjowanie projektów i celów

sprzedażowych.

Taki model działania nie będzie łatwy, bo w kontrze stoją ludzkie obawy, emocje, niewiara w swoje możliwości. Dla marketingowców nie ma jednak odwrotu przed wzięciem odpowiedzialności za cały biznes.

Porzućmy silosy

Jeśli zechciałeś Czytelniku poświęcić kilka chwil na ten tekst, z pewnością zauważyłeś, jak niemal nonszalancko i zupełnie wbrew ustalonym kanonom mieszam tu pojęcia, takie jak: marketing, komunikacja, PR, informacja… Robię to celowo. W świecie nowej rzeczywistości, która zapuka do nas w 2020 r., takie definicje będą już jedynie wymogiem działu HR, który potrzebuje zaszeregować pracowników zgodnie z przepisami do danego działu. Ale w praktyce?

W praktyce musimy być równocześnie analitykami, marketingowcami i piarowcami. Wbrew pozorom, rozważania o tym, jaką w istocie będę pełnił funkcję w biznesie (w istocie, czyli nie na wizytówce), zależy od umiejętnego postawienia sobie celów. Te na 2020 r. starałem się opisać powyżej. Życzę wszystkim, aby udało się je zrealizować z korzyścią dla poszczególnych podmiotów, jak też całego rynku, który wspólnie tworzymy.

Wojciech Wężyk

partner zarządzający

Brandscope