Pandemia wymusiła na wielu firmach życiowych zmianę dotychczasowego modelu sprzedaży. Rodzaj posiadanych w portfelu produktów, dostępność i przystosowanie systemów informatycznych do nowej sytuacji rynkowej, intensywne szkolenia sieci sprzedażowych – to tylko kilka przykładów innowacji, które zaszły w obrębie tego modelu.

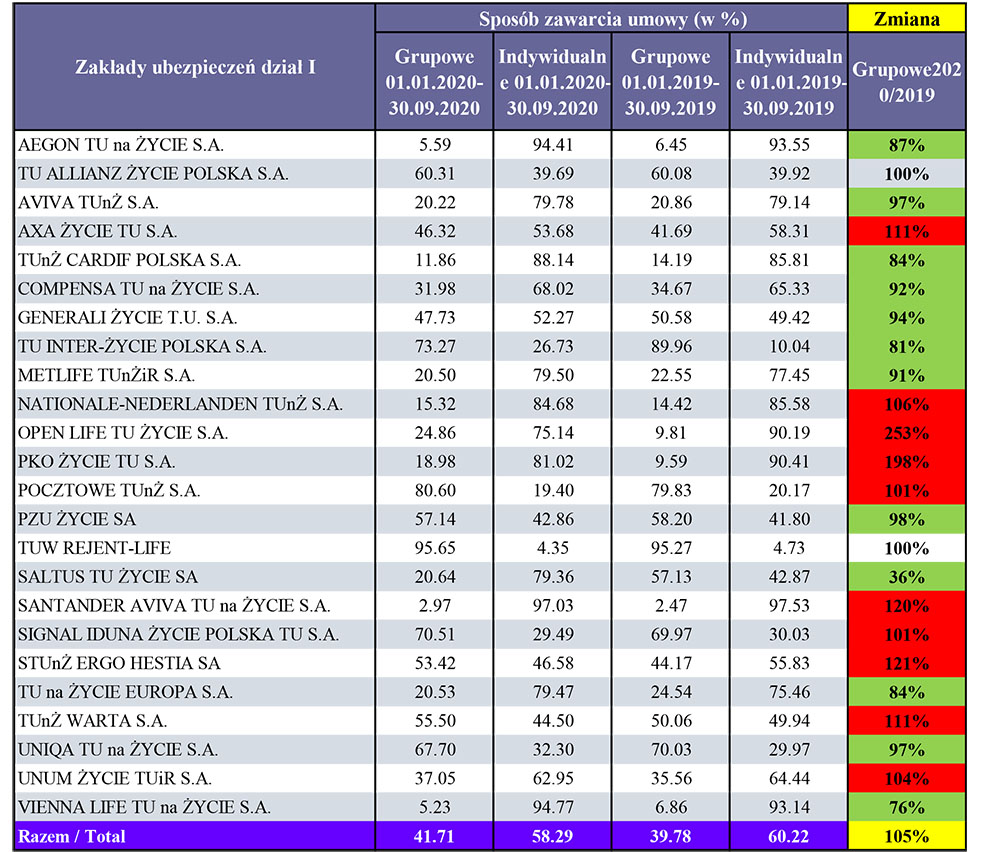

Część firm rozwijała ubezpieczenia grupowe, część indywidualne. Rynek po trzech kwartałach zwiększył udział w zebranej składce w ubezpieczeniach grupowych kosztem ubezpieczeń indywidualnych.

W tabeli 1 na zielono zaznaczone są firmy, które zwiększyły udział w zebranej składce w ubezpieczeniach indywidualnych, zaś na czerwono zaznaczone są firmy, które zwiększyły udział w zebranej składce poprzez sprzedaż ubezpieczeń grupowych.

Allianz nie boi się pandemii

Wyjątkiem spośród dużych firm jest Allianz, który utrzymał porównywalną proporcję sprzedaży ubezpieczeń indywidualnych i grupowych, tak jak w poprzednim okresie 2019 r.

Zwiększył również całkowitą sprzedaż w porównaniu z 2019 r. i za to należą mu się gratulacje.

PZU rośnie w indywidualnych, traci w grupowych

Nasz największy ubezpieczyciel, PZU, zwiększył udział w sprzedaży ubezpieczeń indywidualnych, zmniejszając udział w zebranej składce w ubezpieczeniach grupowych. Można to tłumaczyć na wiele sposobów, ale na pewno dużym zaskoczeniem jest fakt zmniejszania udziału w zbieranej składce ubezpieczeń grupowych.

Choć PZU zwiększyło swoją sprzedaż o 2,65% w porównaniu z analogicznym okresem 2019 r., to spadek sprzedaży ubezpieczeń grupowych osiągnął poziom ponad 165 mln zł. Strata w grupówkach nadrobiona została w sprzedaży ubezpieczeń indywidualnych.

Na pewno PZU jest w stanie zaskoczyć rynek, a wzrost sprzedaży całkowitej o 2,65% jest tego dowodem.

Większa sprzedaż ubezpieczeń indywidualnych

Wśród dużych firm ubezpieczeniowych jest kilka, które nie tylko zwiększyły udział w zebranej składce w ubezpieczeniach indywidualnych, ale również zwiększyły całkowitą sprzedaż w porównywalnym okresie 2020 w stosunku do 2019 r. Należą do nich Aegon, Aviva, Compensa, Generali, PZU, Europa, Vienna.

Trudne zadanie w czasie pandemii, jakim jest sprzedaż indywidualnych ubezpieczeń, bardzo dobrze świadczy o strategii tych firm i bezpieczeństwie długotrwałych polis.

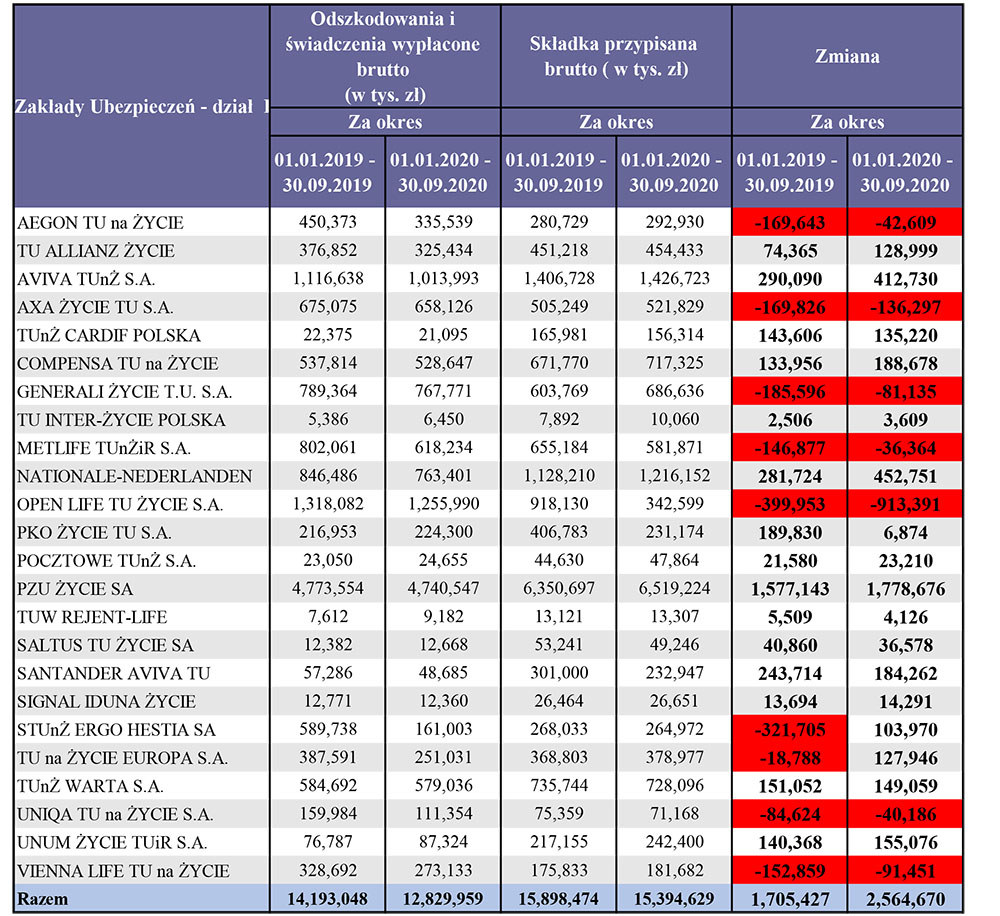

Zebrana składka a odszkodowania

Aktywa firm ubezpieczeniowych powinny rosnąć, budując stabilizację rynku finansowego. Nie każdej firmie się to udaje. Produkty inwestycyjne połączone konstrukcyjnie z ochroną ubezpieczeniową, bardzo modne kilka lat temu, dziś wywołują wiele negatywnych emocji. Powstaje sporo firm reklamujących swoje usługi w odzyskiwaniu zbyt wysokich opłat umorzeniowych pobieranych przez towarzystwa ubezpieczeniowe.

Te firmy, które nie ryzykowały w sprzedaży takich produktów, jak pokazuje tabela 2, mają większą zebraną składkę niż wypłacone odszkodowania. Ale istnieje wiele firm – zaznaczyłem je na czerwono – które zarówno w 2020, jak i w 2019 r., w tym samym okresie, wypłaciły więcej odszkodowań, niż zebrały składki.

Ubezpieczyciele zwiększają swoje aktywa

Dobre wieści to rosnąca różnica pomiędzy zebraną składką a wypłaconymi odszkodowaniami. W analogicznym okresie 2019 r. po trzech kwartałach wzrost ten wyniósł blisko 860 mln zł. To na pewno pozytywna informacja, szczególnie w czasie pandemii.

Wzrost aktywów wpływa na stabilizację rynku finansowego, zwiększenie zakupów obligacji i innych instrumentów finansowych emitowanych przez skarb państwa, a to ma wpływ na funkcjonowanie budżetu.

Prawdziwe mogą wydawać się słowa Leszka Czarneckiego wypowiedziane wiele lat temu, cytowane w „GU” nr 41 z 2011 r.: Nie mamy do czynienia z kryzysem przywództwa, ale sytuacją, kiedy część modeli biznesowych się nie sprawdziła. W szczególności nie sprawdził się model korporacyjny, który można nazwać modelem „bezkarnego zarządzania”, gdzie ryzyko długofalowych decyzji ponoszą akcjonariusze.

I warto przyglądać się modelom sprzedaży, modelom konstrukcji produktów, bo zarządy przemijają, a klienci często zostają z produktami, których nie rozumieją.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl