Stanowiący prawo potrafią dowolnie skomplikować każdą działalność biznesową, podczas gdy firmy IT te same procesy upraszczają przedsiębiorcom i ich klientom. Nie inaczej stało się przy wdrożeniu IDD do polskiego systemu prawnego. Proste aplikacje wsparły obsługę nowych wymogów ustawowych.

Przypomnijmy, że ustawa o dystrybucji ubezpieczeń, wdrożona w październiku 2018 r., objęła podmioty zaangażowane w sprzedaż produktów ubezpieczeniowych: od pośredników, przez agentów, po pracowników zakładów ubezpieczeń. Położono nacisk na kwalifikacje zawodowe osób wykonujących czynności agencyjne i obowiązek ich regularnego podnoszenia.

Jedna ustawa, by wszystkim zarządzić

Skutki nowego prawa najbardziej odczuły te podmioty, które w ramach rozwoju biznesu strategicznie rozwijają też sieć sprzedaży. Uważny czytelnik treści ustawy zapamiętał zapisy o tym, kto może wykonywać czynności agencyjne. I pewnie na poziomie jednej bądź jednego OFWCA wypełnienie pięciu grup wymagań nie wydaje się bardzo złożone:

- Cykliczne szkolenia;

- Obowiązkowe egzaminy w obszarze każdego TU/ZU dla handlowca;

- Zaświadczenie z KRK o niekaralności OFWCA;

- Rejestracja OFWCA w KNF;

- Wygenerowanie i dostarczenie pełnomocnictwa osobie wykonującej czynności agencyjne.

Jednak przemnożenie powyższej Piątki Ministra, jak chciałoby się dziś powiedzieć, przez kilku, kilkunastu, kilkudziesięciu handlowców pojawiających się w sieci dystrybucji z różnym statusem i w różnym czasie komplikuje zachowanie rygorów prawnych w postępie geometrycznym.

Tymczasem w agencjach…

Nowa ustawa i nowe rozporządzenia zmieniły rzeczywistość dystrybutorów ubezpieczeń. Zwiększył się wolumen działań obowiązkowych, bez których pojedynczy handlowiec nie uzyska już pełnomocnictwa do sprzedaży polis. Wzrosło ryzyko operacyjne, zaostrzył się reżim prawny i lista sankcji karnych.

By wypełnić wszystkie wymogi legislacyjne, podmioty sprzedające ubezpieczenia codziennie RĘCZNIE obsługują proces, który zamiast szerokopasmowej drogi szybkiego ruchu, przypomina węzeł komunikacyjny setek krzyżujących się autostrad. Różne grupy odbiorców: KNF, KRK, banki, TU, agenci i handlowcy. Złożony obieg dokumentów, z różnymi statusami, etapami, reżimem czasu, złożoną siecią uprawnień. To wszystko w setkach tabel, plików, folderów rozsyłane najczęściej mailowo.

Jedna ustawa – jedna aplikacja

W tym punkcie wkraczają firmy informatyczne, wrażliwe na zmiany prawne świata finansów. Niektórzy dostawcy dodali do swoich rozwiązań moduł wspierający rejestrację OFWCA w KNF.

O krok dalej poszli twórcy systemu OFWCA z firmy Business Intelligence Technologies z Wrocławia. Napisali oddzielną aplikację, która w jednym miejscu steruje wszystkimi procesami zarządzania kompetencjami osób wykonujących czynności agencyjne.

Mówi Ewelina Wróbel, product owner i wiodący analityk odpowiedzialna za rozwój OFWCA: – Aplikacja umożliwia wypełnienie wszystkich wymogów ustawy o dystrybucji ubezpieczeń, daje też szybki dostęp do kompletu danych w jednym miejscu. Ale to nie jedyne usprawnienie. System OFWCA automatycznie przypomina handlowcom o ustawowych obowiązkach: wysyła powiadomienia mailowe o obowiązku szkolenia, jak też w przypadku gdy obowiązek nie zostanie wykonany, późniejsze wiadomości przypominające.

Główny proces realizowany przez system zaczyna się zgłoszeniem handlowca na egzamin, przez import zaświadczenia o wynikach egzaminu, zgłoszenie OFWCA do KNF (z jednoczesnym eksportem wszystkich wymaganych w ustawie załączników), po monitoring i potwierdzenie rejestracji, wystawienie i wysłanie pełnomocnictwa, aż po finalne udostępnienie informacji o uprawnieniach OFWCA wszystkim interesariuszom.

– Zależało nam, by zapewnić użytkownikom pełny obieg dokumentów między wszystkimi podmiotami wymienionymi w ustawie w ramach jednego logowania – opowiada Jacek Rechul, współwłaściciel BI Technologies i współtwórca systemu. – Dzięki temu pozyskamy automatycznie zaświadczenie z KRK, wymienimy dokumenty z innymi Towarzystwami, wymienimy dokumenty z KNF i wystawimy pełnomocnictwa do wszystkich Towarzystw, także tych spoza grupy.

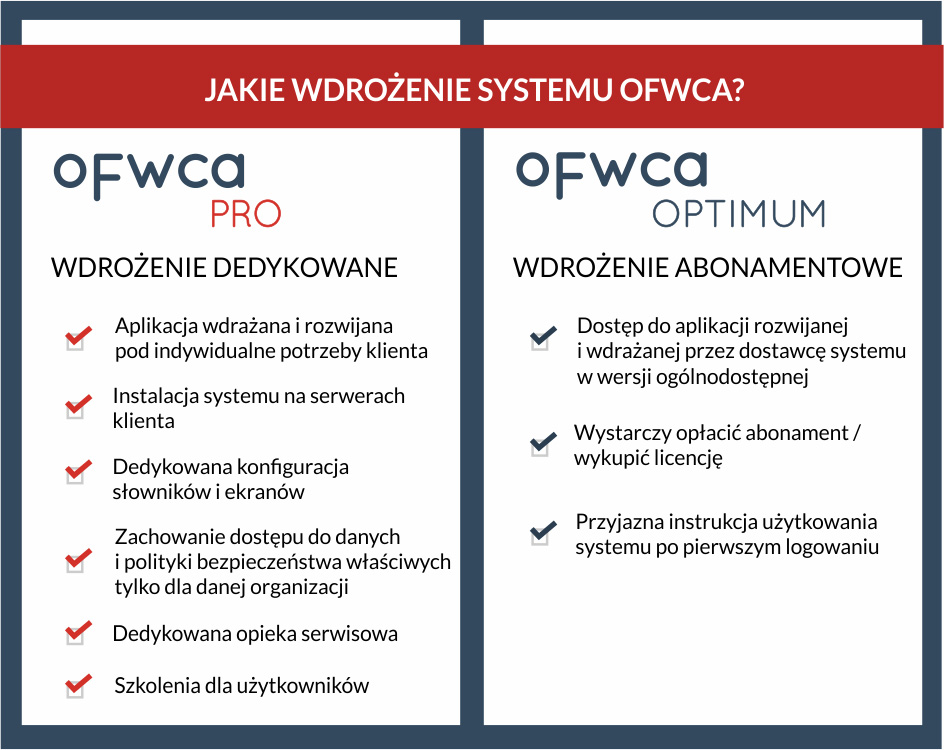

Tego rodzaju rozwiązania informatyczne adresowane są do kilku grup odbiorców w zależności od wybranej opcji wdrożenia systemu: PRO lub OPTIMUM (patrz ramka).

Aplikacja może z jednej strony usprawnić zarządzanie kompetencjami osób oferujących ubezpieczenia z ramienia agencji, multiagencji czy towarzystwa ubezpieczeniowego. Z drugiej strony system OFWCA katalizuje rozproszone działania dużych grup finansowych, gdzie pod wspólnym szyldem wystąpić mogą różnego rodzaju podmioty (od agencji ubezpieczeniowej, przez towarzystwo, po instytucje bankowe czy leasingowe, które w rozumieniu ustawy są agentami oferującymi ubezpieczenia uzupełniające) z rozbudowaną siecią sprzedaży.