Nawigacja GPS offline Sygic we współpracy z należącym do grupy Ahmea Union Insurance zaoferowała ubezpieczenia turystyczne wszystkim swoim użytkownikom z krajów Unii Europejskiej.

– Naszą misją jest szybkie reagowanie na potrzeby rynku dzięki nowym technologiom, które oprócz nawigacji pomagają zwiększyć bezpieczeństwo za kierownicą. Bezpieczeństwo w podróży jest kwestią kluczową. Jesteśmy więc pewni, że opcja ubezpieczenia podróżnego Sygic GPS Navigation zostanie doceniona przez klientów podczas planowania wakacji i podróży, a także w przyszłości – powiedział dyrektor generalny Sygic, Martin Strigač.

Poza zwykłym ubezpieczeniem podróżnym coraz więcej krajów wymaga, aby odwiedzający mieli dodatkowe ubezpieczenie na wypadek zakażenia Covid-19. Jednak ta ochrona wciąż nie jest standardem w towarzystwach ubezpieczeniowych. Aplikacja nawigacyjna Sygic wyróżnia się na rynku światowym, oferując ubezpieczenie podróżne z ochroną Covid-19. Ponadto ubezpieczenie można wykupić również bezpośrednio podczas podróży. Przyjazny dla użytkownika design zapewnia ubezpieczenie klientów w ciągu kilku sekund, z ochroną ubezpieczeniową natychmiast po dokonaniu płatności.

Sygic oferuje krótkoterminowe ubezpieczenie podróżne (z dodatkową opcją chroniącą na wypadek zachorowania na Covid-19 oraz roczną polisę. To pierwsze pokrywa koszty leczenia w Europie i krajach sąsiednich do kwoty 250 tys. euro oraz usługi pomocowe. Opcja dodatkowa, czyli koszty leczenia Covid-19, pokrywa te wydatki do kwoty 50 tys. euro.

Ubezpieczenie roczne jest skierowane do osób, które spędzają w podróży co najmniej 25 dni w roku. Klienci otrzymują ubezpieczenie na wielokrotne wyjazdy za granicę na 365 dni; natomiast maksymalny okres ubezpieczenia na jedną podróż wynosi 30 dni. Polisa obejmuje również koszty leczenia w Europie i krajach sąsiednich do 250 tys. euro.

Ubezpieczenie podróżne jest dostępne w Sygic GPS Navigation dla kierowców z płatną licencją na nawigację. Ponadto każdy, kto ma aplikację nawigacyjną Sygic na swoim telefonie – nawet w wersji bezpłatnej – może wykupić ubezpieczenie na podróż samolotem, autobusem, pociągiem, statkiem lub motocyklem. Ubezpieczenie jest dostępne dla telefonów z systemem Android. Wersja dla systemu iOS zostanie wydana jeszcze tego lata.

Z danych Global Assistance Polska wynika, że od 25 czerwca do 19 lipca liczba zgłoszonych spraw wzrosła w porównaniu do poprzedniego roku o niemal 20%, a w porównaniu z 2019 r. o ponad 30%. Również o blisko jedną trzecią zwiększyła się liczba holowań oraz zapotrzebowanie na auta zastępcze – alarmuje Beesafe.

Insurtech wskazuje, że o ile potrzeba zapewnienia aut zastępczych – według danych Global Assistance Polska – od 2019 r. wzrastała proporcjonalnie o ok. 13% rocznie, liczba holowań w 2019 i 2020 r. utrzymywała się prawie na równym poziomie, a w 2021 r. wzrosła niemal o 30%.

– Oczywiście na wzrost liczby zgłoszonych w ramach assistance spraw i potrzebnych interwencji mogło wpłynąć wiele czynników. Większa dynamika zmian w bieżącym roku w zestawieniu z ubiegłym niż przy porównywaniu roku 2020 z 2019 może wynikać np. z większego otwarcia Polaków w tym roku na wyjazdy. Te dane to też jednak przede wszystkim znak ostrzegawczy i przypomnienie o wysokich statystykach wypadków w okresie letnim, wynikających ze zwiększonego ruchu w związku z wakacyjnymi wyjazdami. Potraktujmy je jako przestrogę – komentuje Rafał Mosionek, prezes Beesafe.

W 2020 r. to właśnie w sierpniu policja odnotowała największą liczbę wypadków w skali roku. Było ich 2595, w ich wyniku zmarło 239 osób, a 3078 zostało rannych.

– Podczas wakacyjnych podróży mogą zaskoczyć nas różne nieprzewidziane zdarzenia, nie tylko wypadki. Dla swojego bezpieczeństwa oraz spokoju warto przypomnieć sobie zasady pierwszej pomocy, ale i pomyśleć o ubezpieczeniu i tym, co zrobić w przypadku problemów z samochodem. Rozwiązaniem dla ostatniej kwestii może być np. assistance. Pomoc w ramach assistance nie musi obejmować jedynie naprawy lub holowania w związku z wypadkiem na drodze, może dotyczyć też innych awarii, braku paliwa, zniszczonej opony czy nawet sytuacji, w której np. zatrzaśniemy w aucie kluczyki – wyjaśnia Rafał Mosionek.

Spółka Speedmail będzie przez kolejny rok realizować doręczenia pocztowe dla Generali Polska. W czerwcu podpisano w tej sprawie porozumienie, które przedłuża trwającą od 2017 roku współpracę. Operator pocztowy będzie obsługiwał korespondencję zwykłą ubezpieczyciela.

– W Generali wysyłamy do naszych klientów ponad 3 mln przesyłek zwykłych rocznie, z czego znaczna część jest realizowana przez Speedmail. Zdecydowaliśmy się na współpracę z tym operatorem, ponieważ skutecznie realizuje usługę dostarczenia. Ponadto zapewnia nam możliwość śledzenia wszystkich przesyłek na każdym etapie doręczenia, co jest dla nas bardzo ważne – mówi Grzegorz Kowalik, dyrektor Departamentu Administracji Generali Polska.

– Cieszymy się, że Generali pozostaje w gronie naszych klientów. To dla nas ważne, że ufają nam zarówno duże firmy, jak i mniejsi nadawcy. Odbiorcami usług Speedmail są podmioty z branży ubezpieczeniowej, finansowej, telekomunikacyjnej czy windykacyjnej, ale też fundacje i jednostki samorządowe. Nieustannie staramy się zwiększać nasz zasięg oraz podnosić jakość usług, m.in. dając możliwość monitorowania online wszystkich rodzajów przesyłek oraz dostęp do dokładnych raportów z realizacji usługi – tłumaczy Janusz Konopka, prezes spółki Speedmail.

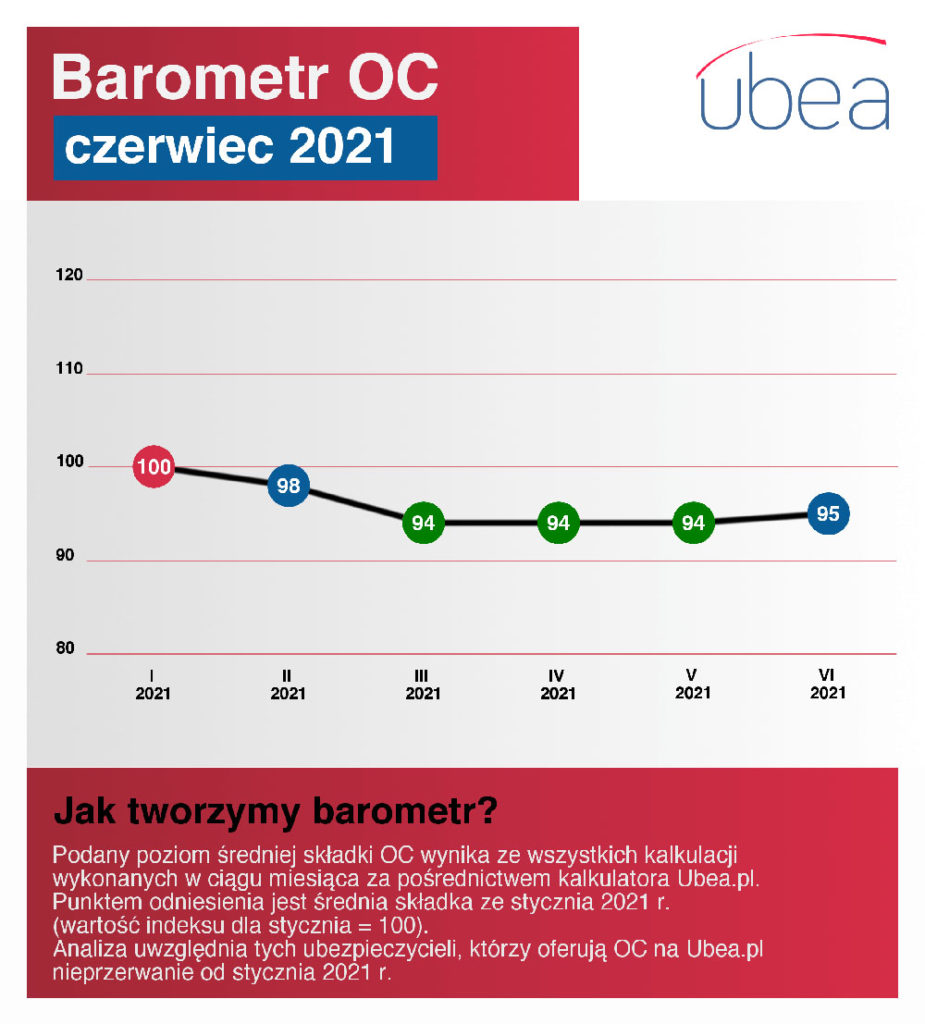

Czerwcowe dane wskazują, że w czerwcu średnia składka OC posiadaczy pojazdów mechanicznych wynosząca 1175 zł była nieco wyższa niż miesiąc wcześniej (1170 zł). Po zaokrągleniu okazało się, że przeciętna cena OC ppm. stanowiła 95% średniej składki ze stycznia 2021 r. (1243 zł) – wynika z najnowszego barometru cen OC opracowanego przez Ubea.

Czerwcowy odczyt barometru Ubea.pl wynosi 95%. W maju było to 94%. – Zmiana względem maja 2021 r. okazała się na tyle niewielka, że nadal można mówić o stabilizacji średniego kosztu polis OC na praktycznie tym samym poziomie – komentuje Paweł Kuczyński, prezes Ubea.pl.

W jego ocenie wpływ na politykę cenową ubezpieczycieli w przyszłości na pewno będą miały dane dotyczące wyniku technicznego ze sprzedaży OC ppm. po pierwszym kwartale 2021 r. Niedawno opublikowane informacje Komisji Nadzoru Finansowego wskazują, że przez pierwsze trzy miesiące tego roku zakłady ubezpieczeń zarobiły na sprzedaży OC dla kierowców 179 mln zł.

– W analogicznym okresie 2020 r. zysk techniczny dotyczący OC wyniósł niecałe 55 mln zł – zwraca uwagę Andrzej Prajsnar, ekspert Ubea.pl.

Prokurator Generalny wniósł skargę nadzwyczajną od wyroku Sądu Okręgowego w Toruniu z 25 marca 2003 r. w sprawie o odszkodowanie za błąd medyczny. Po uchyleniu zaskarżonego orzeczenia w części dotyczącej odpowiedzialności Skarbu Państwa sprawa zostanie ponownie rozpoznana przez toruński sąd.

Sprawa dotyczy kobiety, która w 1996 r. wniosła do Sądu Wojewódzkiego w Toruniu pozew przeciwko Skarbowi Państwa – Wojskowej Specjalistycznej Przychodni Lekarskiej w Grudziądzu o zapłatę 50 tys. tytułem zadośćuczynienia za błąd lekarski w diagnozowaniu i terapii prowadzący do jej śmiertelnej choroby nowotworowej. Powódka krótko po złożeniu pozwu zmarła 1 października 1996 roku, a do postępowania wstąpili jej następcy prawni: mąż i dwóch synów. Ten pierwszy zgłosił dodatkowo własne roszczenie związane ze śmiercią żony.

Wyrokiem z 25 marca 2003 r. Sąd Okręgowy w Toruniu – który rozpoznawał sprawę po wygranej przez rodzinę powódki apelacji – zasądził od wojskowej przychodni na rzecz wszystkich powodów kwoty z ustawowymi odsetkami po niemal 17 tys. zł, a nadto na rzecz męża 50 tys. zł. Sąd wskazał na zasadność pozwów powodów, ustalając, że działanie lekarzy było zawinione. Równocześnie SO uznał, że zobowiązania wobec powodów posiada wyłącznie samodzielny zakład opieki zdrowotnej jako następca wcześniej funkcjonującej jednostki. Tym samym sąd oddalił powództwo w stosunku do Skarbu Państwa. Od wyroku apelację wniósł SZOZ, argumentując, że sąd naruszył art. 40 kc, niezasadnie uznając, że zakład jest obowiązany do naprawiania szkody wyrządzonej wcześniej przez funkcjonariuszy Skarbu Państwa.

Wyrokiem z 12 grudnia 2003 r. Sąd Apelacyjny w Gdańsku oddalił powództwo w stosunku do zakładu w Grudziądzu. SA wskazał na trafność podniesionego w apelacji zarzutu braku legitymacji biernej pozwanej przychodni. Równocześnie wobec niezaskarżenia wyroku SO w Toruniu przez powodów w zakresie oddalenia powództwa wobec Skarbu Państwa, sąd nie odniósł się do zasadności merytorycznych zarzutów apelacji dotyczących podstaw odpowiedzialności za działanie lekarzy.

Od wyroku SO skargę nadzwyczajną skierował do Sądu Najwyższego działający z upoważnienia Prokuratora Generalnego Zbigniewa Ziobro jego zastępca prokurator Robert Hernand. Rozpoznająca skargę Izba Kontroli Nadzwyczajnej i Spraw Publicznych SN zgodziła się ze skarżącym, że sąd w Toruniu rażąco naruszył art. 40 §1 k.c., uznając, iż odpowiedzialności za szkodę nie ponosi Skarb Państwa. W wyroku podkreślono, że podstawowe znaczenie w sprawie ma fakt, że dotyczy ona szkody na osobie, która została bez żadnych wątpliwości stwierdzona. Stawką jest tu zatem naruszenie godności ludzkiej poszkodowanej, która złożyła pozew w sprawie. Sąd Najwyższy ocenił, że w takiej sytuacji państwo nie może „chować się za zasłoną” osobowości prawnej i doprowadzać do pozbawienia rekompensaty poszkodowanej lub jej rodziny.

SN zgodził się również, że uchybienia SO doprowadziły do naruszenia zasady zaufania do państwa oraz bezpieczeństwa prawnego określonych w art. 2 Konstytucji RP oraz prawa do sądu wyrażonego w art. 45 ust. 1. Z tych względów uchylił zaskarżony wyrok w części dotyczącej rzekomej braku odpowiedzialności Skarbu Państwa za wyrządzoną szkodę i przekazał sprawę do ponownego rozpoznania sądowi w Toruniu.

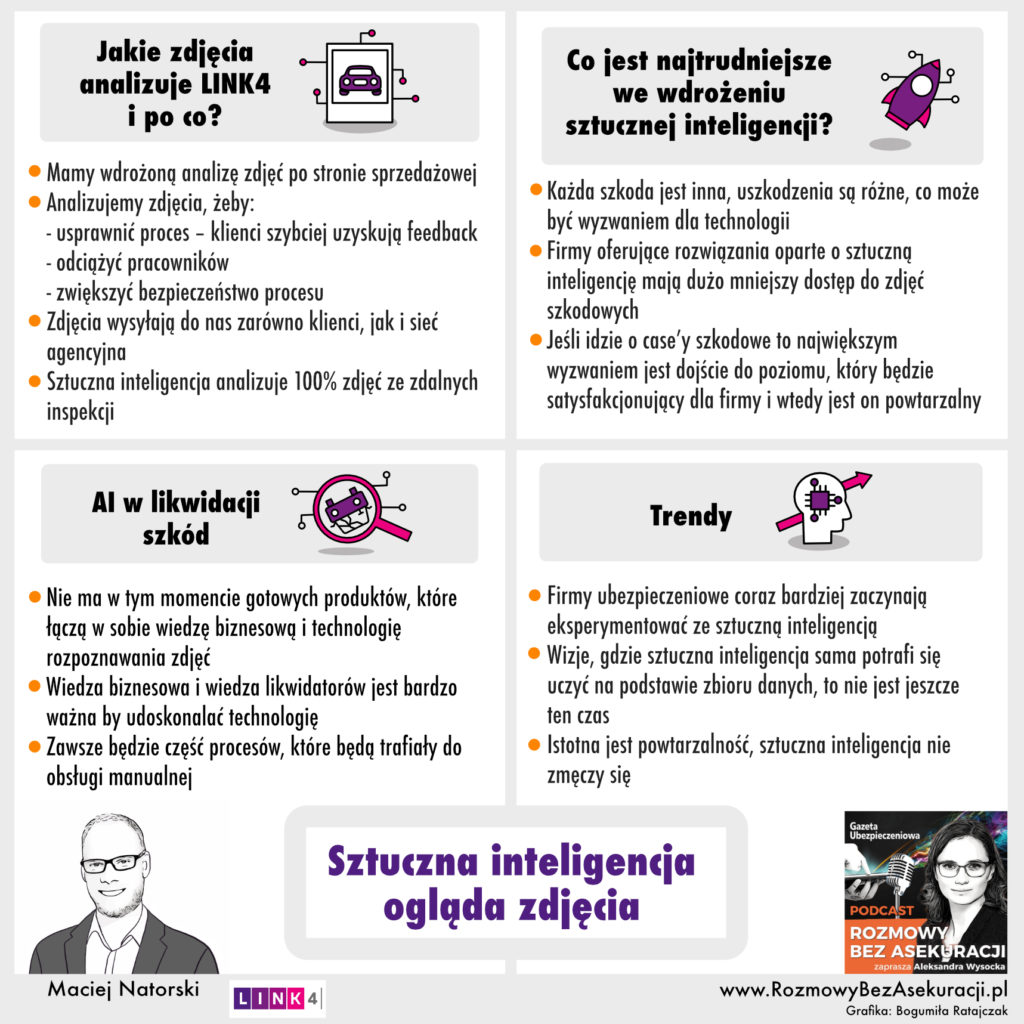

Czym zajmuje się sztuczna inteligencja w zakładzie ubezpieczeń? Gościem specjalnym podcastu ubezpieczeniowego #RozmowyBezAsekuracji jest Maciej Natorski z firmy LINK4. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Jakie zdjęcia analizuje w LINK4 sztuczna inteligencja i w jakim celu?

Jakie korzyści biznesowe przynosi robotyzacja i zastosowanie AI w likwidacji szkód?

Co jest najtrudniejsze we wdrożeniu sztucznej inteligencji w ubezpieczeniach?

22 lipca do konsultacji publicznych trafił projekt ustawy o zmianie niektórych ustaw w związku z zapewnieniem rozwoju rynku finansowego oraz ochrony inwestorów. Akt wprowadza szereg zmian w ustawach dotyczących rynku ubezpieczeń.

Nowe przepisy opracowane przez Ministerstwo Finansów, Funduszy i Polityki Regionalnej mają na celu uporządkowanie i usprawnienie funkcjonowania instytucji rynku finansowego, w szczególności w zakresie eliminacji barier dostępu do rynku finansowego, usprawnienia nadzoru nad rynkiem finansowym, ochrony klientów instytucji finansowych, ochrony akcjonariuszy mniejszościowych w spółkach publicznych oraz zwiększenia poziomu cyfryzacji w realizacji przez Komisję Nadzoru Finansowego obowiązków nadzorczych, przez odpowiednie zmiany w zakresie ustaw go regulujących.

W uzasadnieniu do projektu jego autorzy napisali, że obserwacja funkcjonowania polskiego rynku finansowego w ostatnich latach prowadzi do wniosku, iż niezbędna jest przekrojowa i kompleksowa nowelizacja ustaw regulujących różne obszary rynku finansowego. Zmiany proponowane w niektórych regulacjach dotyczących sektora finansowego zakładają ujednolicenie rozwiązań prawnych w zakresie uprawnień poszczególnych służb do uzyskiwania informacji zawierających tajemnice prawnie chronione, a także rozszerzenie obowiązku zachowania w tajemnicy informacji o przekazaniu danych uprawnionym służbom.

Więcej służb zyska dostęp do informacji

Projekt ustawy przewiduje wprowadzenie nowych rozwiązań oraz usprawnień obowiązujących regulacji prawnych w obszarze rynku finansowego. Najważniejsze zmiany legislacyjne zakładają dokonanie zmian w ustawach obejmujących wszystkie sektory rynku finansowego. Projekt zakłada m.in. nowelizację ustawy o działalności ubezpieczeniowej i reasekuracyjnej. Proponowane zmiany brzmienia jej artykułów 35 i 36 ma na celu wdrożenie postulatów Zespołu zadaniowego ds. opracowania metodyki postępowania w związku z zabezpieczeniem majątkowym. W art. 35 w ust. 2 rozszerzona została grupa organów, na żądanie których zakład ubezpieczeń ma obowiązek udzielenia informacji stanowiących tajemnicę dotyczącą poszczególnych umów ubezpieczenia, o Straż Graniczną oraz Centralne Biuro Antykorupcyjne. Proponuje się również ujednolicenie z innymi służbami kompetencji Agencji Bezpieczeństwa Wewnętrznego. Z kolei zmiana w art. 36 ust. 1 ma na celu rozszerzenie grupy organów, którym zakład ubezpieczeń i osoby w nim zatrudnione oraz osoby, za pośrednictwem których zakład wykonuje czynności ubezpieczeniowe, są obowiązane zachować w tajemnicy informacje dotyczące udzielania informacji.

Dodawany przepis w art. 70 ustawy o działalności ubezpieczeniowej i reasekuracyjnej nadaje Komisji Egzaminacyjnej dla Aktuariuszy uprawnienie do wskazania wymaganego poziomu egzaminu uzyskiwanego w trakcie studiów przez kandydatów na aktuariuszy. W regulacji zaproponowano umożliwienie Komisji dookreślenie wymaganego poziomu wyników egzaminów uzyskanych na studiach wyższych, przy zachowaniu dotychczasowych wymogów. Z kolei zmiana brzmienia art. 319, polegająca na dodaniu regulacji zawartej w ust. 4, ma charakter doprecyzowujący. Z treści przepisu będzie wynikać, że zakład ubezpieczeń i zakład reasekuracji w likwidacji w dalszym ciągu podlegają nadzorowi KNF.

Zmiany brzmienia art. 320 ust. 5 oraz dodanie regulacji zawartych w ust. 6‒8, mają na celu wzmocnienie kompetencji organu nadzoru w zakresie wyznaczania likwidatora z urzędu w przypadku likwidacji dobrowolnej zakładu ubezpieczeń lub reasekuracji. Dodanie regulacji zawartych w art. 322 ust. 3‒8 ma na celu doprecyzowanie przepisów określających uprawnienia i obowiązki organów zakładu ubezpieczeń i zakładu reasekuracji w likwidacji przymusowej oraz uprawnień i obowiązków likwidatora takiego.

Proponowana zmiana brzmienia art. 323 ust. 1 pkt 1 oraz dodanie przepisu art. 323 ust. 1a ma na celu wzmocnienie kompetencji organu nadzoru w zakresie likwidacji przymusowej. Dodanie art. 324a ma na celu wprowadzenie przepisów umożliwiających sprawowanie funkcji likwidatora przez osoby prawne oraz doprecyzowanie wymogów, które powinni oni spełniać.

KNF będzie mogła szybciej karać ubezpieczycieli i menedżerów

W noweli ustawy o działalności ubezpieczeniowej i reasekuracyjnej zaproponowano też uchylenie art. 361 ust. 2 i uprawnienie organu nadzoru do nakładania kar na wskazane podmioty i osoby w przypadku, gdy zakład ubezpieczeń nie wypełni w wyznaczonym terminie zaleceń, o których mowa w art. 361 ust. 1. Zmiana ma skrócić czas prowadzenia działań nadzorczych wobec podmiotów rynku ubezpieczeniowego podlegających nadzorowi KNF z uwagi na wyeliminowanie instytucji „zobowiązania do wykonania zaleceń”. Dodany ma też być art. 362 ust. 3a, umożliwiający nadzorowi stosowania takiego narzędzia sankcyjnego względem członków zarządów lub prokurentów również w przypadkach wymienionych w ust. 2. Zgodnie z proponowaną treścią przepisu organ nadzoru będzie miał możliwość nakładania sankcji na członków zarządów zakładów ubezpieczeń i zakładów reasekuracji oraz prokurentów również po ustaniu pełnienia funkcji lub zajmowania stanowiska przez osobę odpowiedzialną za dane naruszenie. Równocześnie proponuje się uchylenie w art. 362 ust. 3 jako nadmiarowego.

Kolejna zmiana w brzmieniu art. 362 polega na zwiększeniu maksymalnej wysokości kar nakładanych na członków zarządu zakładu ubezpieczeń albo zakładów reasekuracji oraz prokurentów. Projektodawca chce je zwiększyć do 20 mln zł. W art. 362a ust. 1 proponuje się określenie katalogu okoliczności, które organ nadzoru będzie brał pod uwagę przy określaniu wysokości kar pieniężnych nakładanych na członków zarządu lub rady nadzorczej zakładu ubezpieczeń i zakładu reasekuracji oraz prokurentów. Z kolei dodany art. 362a ust. 2 określa maksymalny czas, w jakim kara na dany zakład może być nałożona. Zgodnie z nim nadzór nie będzie mógł nałożyć kary na dany zakład, jeżeli od uzyskania informacji o naruszeniu upłynęło więcej niż 6 miesięcy albo od popełnienia tego naruszenia upłynęło więcej niż 2 lata. W art. 366 zaproponowano wprowadzenie przepisów, które wyposażą KNF w środki nadzoru następczego umożliwiające nakładanie administracyjnych kar pieniężnych na podmioty naruszające zakazy lub ograniczenia Z kolei zmiana brzmienia przepisu art. 415 ust. 2 polega na zastąpieniu dotychczasowego uzależnienia możliwości nakładania kar od ustalenia braku wykonania w wyznaczonym terminie decyzji zobowiązującej do wykonania przez podmiot zaleceń pokontrolnych.

Nowe regulacje dla dystrybutorów

Rządowy projekt przewiduje także zmiany w ustawie o dystrybucji ubezpieczeń. W art. 3 dodany zostanie ustęp ust. 3 wynikający z wejścia w życie z dniem 1 lipca 2021 r. przepisów wprowadzających regulacje dotyczące prostej spółki akcyjnej. Z kolei w art. 19 w ust. 3 w pkt 2 dodana zostanie lit. c, regulująca kwestię spełniania wymogów ustawowych przez określone osoby, w sytuacji gdy wspólnikami agentów ubezpieczeniowych oraz agentów oferujących ubezpieczenia uzupełniające, będących spółkami nieposiadającymi osobowości prawnej, są spółki nieposiadające osobowości prawnej. W związku ze zmianą w art. 19 w ust. 3 ustawy o dystrybucji ubezpieczeń zmieniono też art. 55 ust. 2 pkt 7 dotyczący zawartości rejestru agentów ubezpieczeniowych. W art. 40 proponuje się uregulowanie oraz ujednolicenie regulacji związanych z zapewnia zapewnieniem obsługi komisji egzaminacyjnej dla brokerów ubezpieczeniowych i reasekuracyjnych przez UKNF.

Zmiana w art. 53 oraz dodanie art. 57a mają na celu wprowadzenie możliwości zamknięcia wpisu w rejestrze pośredników ubezpieczeniowych w sytuacji niefunkcjonującego zakładu ubezpieczeń. Dodanie art. 88a ma na celu objęcie zakresem tajemnicy zawodowej osób wykonujących pracę w UKNF na podstawie umowy o dzieło, umowy zlecenia albo innych umów cywilnoprawnych wykonujących obowiązki wynikające z ustawy. Obecnie osoby te nie są objęte zakresem tajemnicy zawodowej określonej w art. 372 ustawy o działalności ubezpieczeniowej i reasekuracyjnej. Zachowanie tajemnicy nie wynika również z ustawy o nadzorze nad rynkiem finansowym, która obliguje do zachowania tajemnicy jeżeli to wynika z innych ustaw. Konieczne jest więc uregulowanie tej kwestii w ustawie o dystrybucji ubezpieczeń.

Rządowy projekt wprowadza także zmiany w ustawie o ubezpieczeniach obowiązkowych, UFG i PBUK. W art. 8 proponuje się usunięcie ust. 2 i 3 nakładających na zakłady ubezpieczeń obowiązek przekazywania organowi nadzoru informacji dotyczących każdorazowych zmian taryf składek ubezpieczeń obowiązkowych.

Koniec dyskryminacji posiadaczy polis dobrowolnych

Z kolei zmiana w art. 102 wynika z faktu, iż obowiązujące przepisy nie przewidują sankcji za niewykonywanie obowiązków związanych z zasilaniem Ośrodka Informacji UFG. Zaproponowano zatem wprowadzenie normy, która będzie stanowiła podstawę do zastosowania środków nadzorczych przez KNF w przypadku ciągłego nieprzekazywania przez zakład ubezpieczeń określonych danych w wyznaczonym terminie. Natomiast zmiana ust. 1 w art. 106 wynika z faktu, iż obecna norma w pewnym sensie dyskryminuje poszkodowanych, którzy zawarli ubezpieczenia dobrowolne (np. AC), bowiem w przypadku szkody spowodowanej przez nieubezpieczonego lub nieustalonego sprawcę nie otrzymają oni odszkodowania z UFG, tylko są zmuszeni skorzystać z posiadanej polisy dobrowolnej. W związku z tym proponuje się doprecyzowanie obecnej normy i wskazanie, iż w sytuacji gdy poszkodowany w przypadku szkody w mieniu zaspokoił swoje roszczenie z posiadanej umowy ubezpieczenia dobrowolnego, UFG wyrównuje szkodę w części, w której nie została zaspokojona ze wspomnianej polisy, wraz z uwzględnieniem utraconych zniżek składki oraz prawa do zniżek składki.

Propozycje zmian w art. 108 mają na celu doprecyzowanie terminu przeprowadzania likwidacji szkód na rzecz UFG przez zakłady ubezpieczeń oraz wprowadzenia uprawnienia dla organu nadzoru do zastosowania sankcji za nieterminową likwidację takich szkód. W związku z tym proponuje się również wprowadzenie analogicznych regulacji do postępowań w przypadku ogłoszenia upadłości zakładu ubezpieczeń. Natomiast zmiana w art. 136 ust. 5 umożliwi przekazywanie przez PBUK do UFG informacji o wypadku drogowym, w określonym przepisami ustawy zakresie.

Nowe przepisy mają zostać przyjęte przez rząd w I kwartale 2022 r.

W kolejnym odcinku podcastu społeczno-biznesowego „Świat w Zmianie” Europa Ubezpieczenia przygląda się zmianom na rynku pracy i w sferze edukacji. Aleksandra E. Wysocka porozmawia o tych tematach z prof. dr hab. Katarzyną Śledziewską, dyrektor DELab UW na Uniwersytecie Warszawskim.

Z rozmowy będzie można dowiedzieć się, z jakimi trendami na rynku pracy będziemy mieli do czynienia. Czy będziemy pracować tylko z domów czy wrócimy na stałe do biur? A może upowszechnią się modele mieszane z uwagi na potrzebę bezpośredniego kontaktu między pracownikami.

23 lipca Senat przyjął prezydencką nowelizacją kodeksu cywilnego przyznającą prawo do zadośćuczynienia bliskim osób poszkodowanych i znajdujących się w stanach wegetatywnych. Przyjęta nowela zawiera poprawki zgłoszone przez połączone Komisje Ustawodawczej oraz Komisji Praw Człowieka, Praworządności i Petycji.

Za przyjęciem ustawy z poprawkami było 51 senatorów. Przeciwko zmianom głosowało 46 członków izby wyższej, a jeden wstrzymał się od głosu.

Prezydencka propozycja nowelizacji kodeksu cywilnego przewiduje dodanie artykułu 4462 zakładającego, że najbliższym członkom rodziny poszkodowanego przysługuje zadośćuczynienie za doznaną krzywdę w postaci zerwanej więzi rodzinnej w następstwie ciężkiego i trwałego uszkodzenia ciała lub rozstroju zdrowia ofiary, takiego jak spowodowanie u niej stanu wegetatywnego. Przepis 4462 przewiduje, że zgodnie z przeważającą linią orzeczniczą sądów prawo do zadośćuczynienia będą mieli najbliżsi osób, których obrażenia spowodowały u nich trwały stan śpiączki pourazowej bądź stany wegetatywne oraz związane z uszkodzeniem mózgu albo inne przypadki poważnego i nieodwracalnego rozstroju zdrowia.

W trakcie prac w Senacie komisje zaproponowały wprowadzenie poprawek do ustawy przyjętej pod koniec czerwca przez Sejm w wersji przesłanej z Kancelarii Prezydenta. W art. 1 „W razie ciężkiego i trwałego uszkodzenia ciała lub wywołania rozstroju zdrowia, skutkującego niemożnością nawiązania lub kontynuowania więzi rodzinnej, sąd może przyznać najbliższym członkom rodziny poszkodowanego odpowiednią sumę tytułem zadośćuczynienia pieniężnego za doznaną krzywdę” wyraz „trwałego” zastąpiono wyrazem „nieodwracalnego” oraz wyrazy „niemożnością nawiązania lub kontynuowania” zastąpiono wyrazem „zerwaniem”.

Ustawa wróci teraz do Sejmu.

Spór o niedziałanie przepisów wstecz

Jak wskazuje „Dziennik Gazeta Prawna”, wprowadzona w ustawie możliwość dochodzenia roszczeń w stosunku do zdarzeń, które miały miejsce przed wprowadzeniem nowych przepisów, a jeszcze nieprzedawnionych wzbudziła wątpliwości co do jej zgodności z konstytucją. Wyraził je w swojej opinii przesłanej do Kancelarii Senatu prof. Marek Chmaj. Jego zdaniem, jeżeli przepisy zostaną przyjęte w kształcie zaproponowanym przez prezydenta i zaakceptowanym przez Sejm, to wówczas może dojść do naruszenia konstytucyjnej zasady lex retro non agit, chyba że jest to uzasadnione ze względu na ważne cele.

Ekspert uważa, że projektodawca nie przedstawił wystarczającej argumentacji, która przekonałaby o istnieniu takiej przesłanki. Jego zdaniem regulacja może obciążać finansowo zarówno zakłady ubezpieczeń, jak i ubezpieczonych. Patrycja Wasilewska, prawniczka z Kancelarii Adwokackiej Adwokat Karoliny Karlińskiej-Markiewicz, przyznaje, że jakiekolwiek odstępstwa od zasady nieretroakcji zawartej w art. 3 kodeksu cywilnego powinny być dostatecznie uzasadnione. Zaznacza jednocześnie, że w polskim prawie równie istotne są wartości i więzi rodzinne Zdaniem ekspertki, waga sytuacji, której dotyczą przepisy, jest na tyle istotna, że w pełni uzasadnia odstąpienie od zasady lex retro non agit, nie naruszając tym samym zasady demokratycznego państwa prawa.

Z kolei Piotr Stosio, radca prawny, uważa, że nowy przepis w stosunku do roszczeń sprzed lat nie będzie zbyt często wykorzystywany, gdyż wiele spraw dochodzonych na tej podstawie już się zakończyło, a tak poważne obrażenia ciała nie zdarzają się często. Ekspert nie widzi ryzyka, że do sądów trafią setki lub tysiące roszczeń, zaś ochrona osób, które nie mogą kontynuować więzi rodzinnej wskutek tragicznych zdarzeń, stanowi wystarczający wyjątek do odejścia od zasady lex retro non agit.

Więcej: „Dziennik Gazeta Prawna” z 26 lipca, Inga Stawicka „Zadośćuczynienia za zerwane więzi wątpliwe konstytucyjnie”: https://edgp.gazetaprawna.pl/…

W ostatnim czasie, częściej niż dotychczas, słyszałem pytanie o przyszłość ubezpieczeń ochrony prawnej w Polsce. Głównym powodem z całą pewnością był komunikat mojego pracodawcy DAS TU OP SA o likwidacji spółki. DAS jest/był jedynym w naszym kraju monolinerem w ramach grupy 17 działu II, czyli ubezpieczeń ochrony prawnej.

Odpowiadając na zaproszenie redakcji „GU”, zdecydowałem się przygotować cykl publikacji, by przybliżyć ten temat z perspektywy ostatnich 20 lat, wraz z prezentacją własnych poglądów w tej kwestii, odnoszących się zarówno do przeszłości, jak i do przyszłości. Tak, tak… Nadal widzę przyszłość dla tego ryzyka w Polsce.

Wypowiadam się z perspektywy specjalisty z 20-letnią historią działania na rynku ubezpieczeń OP – w tym odpowiedzialnego w TU za sprzedaż i underwriting, jak i reasekurację dla innych TU, a także przewodniczącego zespołu ubezpieczeń OP w PIU.

W ramach spółki oferującej likwidację szkód i zapewniającej serwis porad prawnych obsługiwałem, wraz z zespołem, dziesięciu ubezpieczycieli. Sam także oczywiście posiadam polisę ochrony prawnej.

Dziś przechodzę przekrojowo przez rynek, pokazując liczby z danych KNF. W kolejnym artykule nadal będą to dane, ale już dotyczące poszczególnych zakładów ubezpieczeń, prosto z ich raportów SFCR.

Swoją drogą, czy znajdzie się osoba, która zna TOP 5 TU pod względem przypisu składki OP w ostatnich pięciu latach?

Początki ochrony prawnej w Polsce

Początek faktycznej obecności ubezpieczeń ochrony prawnej (LPI – Legal Protection Insurance) w Polsce to w mojej ocenie rok 2000, kiedy to pojawiły się produkty DAS, a następnie Concordii. Oczywiście zdarzały się też „małe” produkty OP, na przykład – w pamiętnym pierwszym pakiecie – Hestia 7. O samych metodach sprzedaży, ewaluacji produktów napiszę w kolejnych publikacjach, dziś – o liczbach rynkowych.

Przypomnę, że ustawodawca w załączniku do ustawy o działalności ubezpieczeniowej podzielił ubezpieczenia na dwa działy. Dział I to ubezpieczenia na życie, a II to ubezpieczenia majątkowe. I właśnie w dziale II znajduje się grupa 17, dotycząca ubezpieczeń ochrony prawnej.

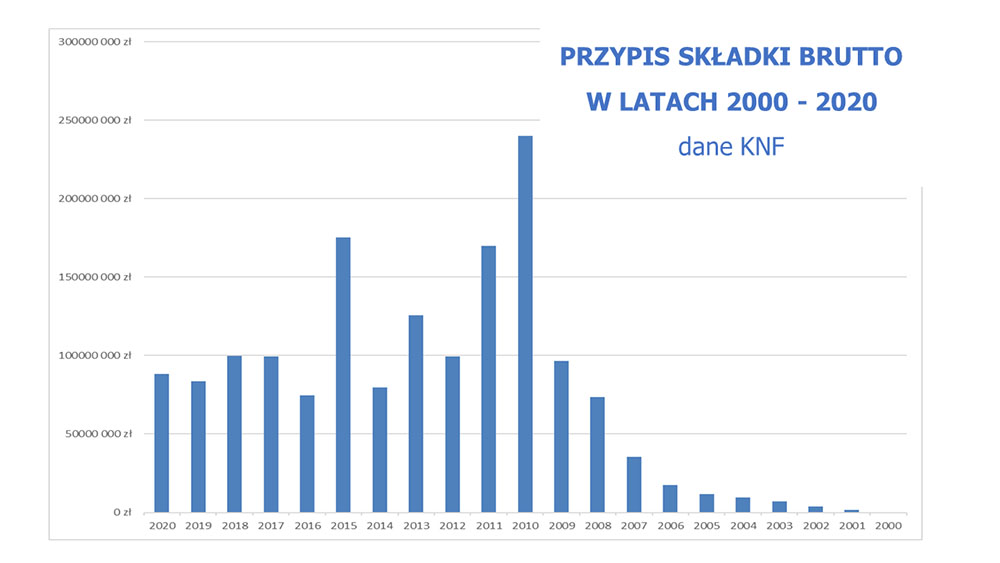

Składka przypisana w 20 lat

1 592 383 299 zł to przypis wszystkich zakładów ubezpieczeń raportujących do KNF wyłącznie w ramach grupy 17 od 2000 r. Dużo czy mało jest tu określeniem względnym, ale z całą pewnością oczekiwania były dużo większe. Kolejny raz okazało się, że metody sprzedaży/produkty przeniesione z innych rynków w Polsce się nie sprawdzają.

Z drugiej strony to jest jednak ponad 1,5 mld zł przypisu! Liczba zakładów ubezpieczeń oferujących (oznaczonych w KNF jako posiadające to ryzyko) na koniec 2020 r. to 20 na 33 prowadzące działalność w dziale II. Istnieją też oczywiście ubezpieczyciele działający w Polsce, a niebędący na w/w liście z uwagi na formę swojej działalności, ale według mojego rozeznania nie ofertują oni OP lub robią to w marginalnym zakresie.

Jak układał się przypis, rok po roku – w ciągu tych 20 lat, pokazuje wykres 1.

Jedna uwaga – moim zdaniem, w tym czasie jakaś część przypisu była raportowana w ramach innej grupy ubezpieczeń, tzn. grupy 18, dotyczącej assistance. Związane to jest/było z wątpliwościami dotyczącymi przyporządkowania produktów tzw. asysty prawnej lub też „wygody” szeroko rozumianych rozliczeń.

Pierwszy pick obserwujemy w latach 2004–2007, kiedy to, równolegle do sprzedaży stand alone zaczęto proponować klientom ochronę prawną pojazdu w ramach pakietów ubezpieczeń komunikacyjnych oferowanych w salonach dealerskich i w ramach leasingu. Szczególnie zauważalne było to w ofertach ubezpieczeń dla grupy Volkswagena oraz marek premium, w tym Mercedesa.

Kolejny pick lat 2008–2011 to głównie zasługa zwiększania dotychczasowych kanałów, pojawienia się produktów działających subsydialnie z ubezpieczeniami OC ogólnego ze szczególnym wskazaniem pakietów zawodowych, ale przede wszystkim dużych kontraktów bancassurance związanych z kredytami hipotecznymi.

Trzeba zwrócić uwagę, że w produktach bancassurance zazwyczaj mamy do czynienia ze składką wieloletnią i płatnością jednorazową, a zgodnie z zasadami wpisaną w roku inkaso. Przy szczegółowych analizach pokazuje to duże różnice pomiędzy składką przypisaną a składką zarobioną!

W 2015 r. zanotowano jeszcze jeden duży kontrakt OP w sektorze bancassurance, zresztą ostatni do dziś – zaowocował on też korektą w przypadku tego TU w kolejnym roku, sięgającą ponad 50 mln, związaną z wcześniejszym rozwiązaniem umów przez ubezpieczonych.

Ważnym kanałem dystrybucji i – co za tym idzie – potężnym dostawcą składki w latach 2012–2018 były firmy leasingowe, które obok leasingobiorcy były również beneficjentem polis ochrony prawnej pojazdu jako właściciel tego pojazdu. Zakres ubezpieczeń ochrony prawnej daje możliwość ochrony przy przedmiocie, jakim jest samochód dla właściciela, posiadacza, kierowcy, a nawet pasażera na jednej polisie.

Jakie produkty były sprzedawane?

Równolegle od 2005 r. obserwujemy w miarę stabilny wzrost sprzedaży OP do trzech grup odbiorców w trzech różnych formach:

1. Asysta prawna jako ryzyko dodatkowe w produktach masowych, takich jak ubezpieczenia komunikacyjne, mieszkaniowe czy małych firm. Często ryzyko wpisane jest już w produkt.

2. Ochrona prawna jako element oferty łączonej z OC zawodu, głównie dla branży medycznej oraz służb mundurowych.

3. Ochrona prawna pojazdu dla branży transportowej, ze szczególnym uwzględnieniem potrzeb wsparcia poza granicami Polski. Podstawowym klientem byli właściciele flot autobusów długodystansowych i ciągników siodłowych.

Tak różnorodna forma sprzedaży oraz różnorodność samych produktów dały średnią składkę dla całości portfela ostatnich 20 lat w wysokości 137 zł za polisę. Symptomatyczne jest, że sam DAS w tym samym okresie, promując produkty stand alone oraz o możliwie dużym zakresie ubezpieczenia, osiągnął średnią składkę 405 zł. Czyli jeśli nie uwzględnimy DAS, to średnia rynkowa wyniesie 113 zł za polisę.

Trzeba pamiętać, że duża dysproporcja w ekspozycji na ryzyko w tym produkcie związana jest z modelem sprzedaży. Produkt zbliżony zakresowo i z tą samą sumą ubezpieczenia – w ramach polisy stand alone kosztuje X, a produkt sprzedawany pakietowo, np. w ramach pakietu SMI, kosztuje 30% X, przy czym oba osiągają zbliżony poziom ryzyka/szkodowości.

Warto też podkreślić, że w 20-letniej historii produktu szeroko rozumianej ochrony prawnej bywał on traktowany jako ubezpieczenie o możliwie wysokich akceptowalnych ryzykiem kosztach akwizycji, czyli – mówiąc wprost – bardzo wysokich prowizji. Czas ten, jak się wydaje, minął.

Szkody też były

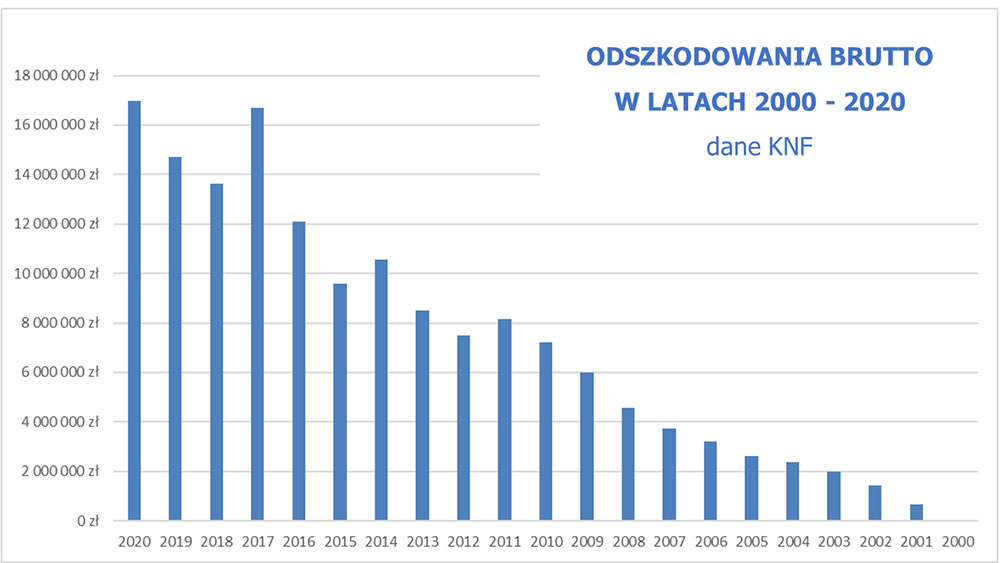

Mówiąc o przypisie składki brutto, musimy wspomnieć o drugim ważnym czynniku – wypłaconych odszkodowaniach brutto. Ubezpieczyciele wypłacili 157 267 447 zł odszkodowań brutto, czyli 10% składki.

Swoistą ciekawostką, którą się z państwem podzielę, jest perspektywa rynku z DAS i bez DAS, gdzie firma w ciągu tych 20 lat zebrała 16% składki, ale już wypłaciła ponad 47% odszkodowań. Gdybyśmy weszli w analizę jeszcze głębiej i liczyli tzw. teczki szkodowe czy też sfinansowane postępowania sądowe, śmiem twierdzić, że proporcja byłaby jeszcze ostrzejsza. Podsumowując ten wątek, odszkodowania vs. przypis bez DAS to 6%.

Na wykresie 2 prezentuję roczne sumy wypłat odszkodowań brutto na naszym rynku z OP.

Porównując oba wykresy: przypisu i odszkodowań, widzimy, że odszkodowania wypłacane rosną równomiernie, rok do roku, z małymi wyjątkami (2017, 2014, 2012), co świadczy o dobrej tendencji i zwiększaniu się świadomości klientów z jednej strony, jak i realności świadczonej ochrony.

Pamiętajmy, proszę, że większość świadczeń związanych z asystą prawną nie znajduje się w powyższych kwotach z uwagi na inne usytuowanie kosztowe.

W trakcie jednej z rozmów z osobami z branży usłyszałem takie podsumowanie: „Ale skoro jest tak mało odszkodowań w stosunku do składki, to czy nie jest to produkt pusty?”. Nie, nie jest. I z chęcią opiszę to w następnych publikacjach.

Robert Szywalski ekspert rynku ubezpieczeń ochrony prawnej – underwriting, likwidacja, sprzedaż Autor zaprasza do kontaktu za pośrednictwem LinkedIn.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.