Ministerstwo Zdrowia (MZ) skierowało do konsultacji publicznych projekt rozporządzenia ministra zdrowia w sprawie informacji udzielanych zakładom ubezpieczeń przez podmioty wykonujące działalność leczniczą oraz Narodowy Fundusz Zdrowia (NFZ).

Proponowany akt

przewiduje, aby do wystąpienia ubezpieczyciela o informacje o stanie zdrowia

ubezpieczonego lub osoby, na rachunek której ma zostać zawarta umowa, dołączać

informację o zgodzie tych osób na uzyskanie wspomnianych danych. Taka forma

miałaby zastąpić kopię pisemnej zgody wymaganą obecnie obowiązującym

rozporządzeniem z 13 października 2016 r. Analogiczną zmianę w stosunku do w/w

rozporządzenia zaproponowano w przypadku zgody osób odnośnie do takiego

wystąpienia do NFZ. Resort tłumaczy, że dzięki tej zmianie przepisy

rozporządzenia będą spójne z przepisami w brzmieniu nadanym ustawą zmieniającą.

Zmiana brzmienia ust. 6 i 8 w art. 38 ustawy dotyczy modyfikacji w zakresie

sposobu udzielenia zgody przez osobę, której dotyczą dane o stanie zdrowia.

29 stycznia w Brukseli odbędzie sie konferencja 2020 Solvency II Review, podczas której omówione zostaną wyzwania i możliwości związane z przeglądem Solvency II. W procesie konsultacji publicznych dotyczących rewizji dyrektywy prowadzonych przez Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (ang. European Insurance and Occupational Pensions Authority, EIOPA) aktywny udział bierze Polska Izba Ubezpieczeń, która w połowie stycznia przekazała europejskiemu nadzorcy swoje postulaty.

Iwona Szczęsna, szefowa

przedstawicielstwa Izby w Brukseli, napisała na blogu PIU, że po czterech

latach od wdrożenia Solvency II organizacja jest przekonana, że system

generalnie działa dobrze. „System promuje należyte zarządzanie ryzykiem,

przyczynił się do zwiększenia ochrony klientów. Jednak pewne zmiany są

konieczne, niektóre rzeczy warto usprawnić, chociażby dlatego, że w praktyce z

niektórych zasad zakłady ubezpieczeń w Polsce nie mogą skorzystać” – wskazała

ekspertka.

Zasada proporcjonalności

W swoich

postulatach przekazanych EIOPA Izba podkreśliła, że jeśli Wypłacalność II

powinna nakazywać rzetelne zarządzanie ryzykiem, kluczowe jest przekierowanie

zasobów zakładów ubezpieczeń do obszarów obarczonych największym ryzykiem.

Jednak w praktyce niektóre podmoduły formuły standardowej nie są istotne i

wnoszą niewielki wkład w wymóg kapitałowy SCR. Natomiast ich dokładne

obliczenia znacznie obciążają zasoby, nie przyczyniając się w rzeczywistości do

lepszej ochrony ubezpieczającego. Dlatego też w opinii PIU trzeba w praktyce

szerzej stosować zasadę proporcjonalności. „I tak między innymi, w tzw. filarze

pierwszym SII powinna funkcjonować automatyczna możliwość uproszczeń dla

ubezpieczycieli, którzy spełniają określone kryteria skali, złożoności i

charakteru ryzyka. Ubezpieczyciele powinni móc domyślnie korzystać z

uproszczeń, bez skomplikowanego i długotrwałego procesu autoryzacji takiego

uproszczenia. Organ nadzoru powinien ponosić ciężar dowodu, że bardziej

skomplikowane obliczenia wykazują znacznie wyższe wyniki. Podobne podejście

należy zastosować do pozostałych filarów Wypłacalności II” – czytamy.

Brak transparentności procesu konsultacji

PIU wezwała też

EIOPA m.in. do większej przejrzystości w zakresie propozycji zmian w

ramach tej rewizji. Izba sprzeciwiła się wprowadzaniu zmian o znaczącym wpływie

tylko z udziałem ograniczonej liczby zakładów, co jej zdaniem jest konsekwencją

skupienia się EIOPA na największych graczach na rynku i największych rynkach. „Jeżeli

jednak rozważa przejście ze stopy opartej na obligacjach na stopę swapową,

chcemy uzasadnienia takiej propozycji. Nie chcemy, by było to wprowadzane

tylnymi drzwiami do rewizji. Konieczna jest analiza kosztów i korzyści takiej

opcji” – czytany. PIU zarekomendowała pozostanie przy obecnej metodzie w

odniesieniu do podstawy obliczania stopy wolnej od ryzyka, tj. pozostanie przy

stopie skarbowej.

Zbyt kosztowna sprawozdawczość

Izba zachęciła

też EIOPA do ambitniejszej rewizji przepisów dotyczących sprawozdawczości i

ujawnień. PIU popiera deklarowane cele, tj. usprawnienie ujawniania informacji

i zwiększenie zastosowania zasady proporcjonalności. W jej ocenie zaproponowane

zmiany są dalekie od osiągnięcia tego celu i znacznie zwiększą (a nie

zmniejszą) obciążenie. „Chodzi np. o rozdzielanie raportu SFCR na dwa: dla

profesjonalnych uczestników rynku i dla ubezpieczonych oraz raportowanie ich w

różnych terminach. Nie ma to sensu – zwłaszcza że zainteresowanie obecnym SFCR

jest bardzo małe” – czytamy.

Wymogi kapitałowe

W przypadku

wymogów kapitałowych PIU uważa za kluczowy problem zapewnienie możliwości

zastosowania zasady proporcjonalności. Izba wskazuje, że dziś to ubezpieczyciel

musi udowodnić, że wyniki uproszczonego obliczenia nie odbiegają istotnie od

bardziej skomplikowanych obliczeń. Dla mniejszych ubezpieczycieli to znów

większe koszty, wynikające m.in. z konieczności zatrudnienia zewnętrznego

konsultanta. Poza proporcjonalnością PIU zwróciła uwagę na konieczność zmiany

modułu ryzyka katastroficznego, szczególnie istotną dla małych i średnich

zakładów ubezpieczeń. Według organizacji należałoby im umożliwić stosowanie

rozwiązań już istniejących na rynku, w tym dostępnych modeli.

PIU zachęciła

również EIOPA do zmiany podejścia do ekspozycji wobec papierów skarbowych w

walucie obcej. Europa nie powinna tworzyć przewag konkurencyjnych dla krajów

strefy euro.

Resolution w ubezpieczeniach

W odniesieniu do

restrukturyzacji i uporządkowanej likwidacji PIU podkreśliła, że przeniesienie

portfela jest zazwyczaj wystarczające, aby poradzić sobie z nieprawidłowościami

w działalności danego zakładu ubezpieczeń. Dlatego wszelkie dodatkowe

środki zaproponowane przez europejskiego nadzorcę należy rozpatrywać ostrożnie

z uwzględnieniem różnic między modelami biznesowymi banków i zakładów

ubezpieczeń. Zdaniem Izby nie można też nakładać europejskich narzędzi

restrukturyzacji i uporządkowanej likwidacji na polski rynek, gdyż to będzie

jedynie podwyższało koszty działalności ubezpieczeniowej.

„Tak” dla nadzoru nad działalnością transgraniczną

PIU uważa też,

że trzeba unikać tworzenia nowych uprawnień dla krajowych organów nadzorczych,

jeśli nie ma ku temu wyraźnego uzasadnienia. Według Izby nie są potrzebne

dodatkowe regulacje interwencji nadzorczej (i tzw. drabiny nadzorczej) w

przypadku ryzyka naruszenia wymogów kapitałowych.

Jednocześnie

organizacja popiera wzmocnienie nadzoru nad ubezpieczycielami, którzy prowadzą

działalność transgraniczną poprzez swobodę świadczenia usług i swobodę

przedsiębiorczości. Izba podkreśla, że ostatnie nieprawidłowości na rynku w tym

zakresie pokazują konieczność ustanowienia mechanizmów, które by im

zapobiegały. Dlatego popiera zacieśnienie współpracy między nadzorcami

macierzystymi i przyjmującymi, a także zapewnienie EIOPA niezbędnych narzędzi

do interwencji tam, gdzie współpraca między organami krajowymi jest

niewystarczająca.

Sytuacja na polskim rynku pracy pozostaje skomplikowana. Rośnie zapotrzebowanie na pracowników posiadających odpowiednie kompetencje, a stopa bezrobocia utrzymuje się na niskim poziomie. Pracodawcy konkurują o nowych pracowników i mierzą się z wyzwaniem zmniejszenia luki kompetencyjnej. Jednocześnie coraz częściej pojawiają się opinie o powolnym wyhamowywaniu w kontekście polskiej gospodarki.

Jak wynika z

Raportu płacowego 2020 opracowanego przez Hays Poland, mimo że pracodawcy nieco

ostrożniej patrzą na rynek pracy i tempo wzrostu zatrudnienia, to większość

firm nadal planuje dużą aktywność w obszarach związanych

z zasobami ludzkimi.

Plany

rekrutacyjne na rok 2020 związane są głównie z rotacją i koniecznością

znalezienia zastępstwa dla pracowników, którzy zdecydowali się odejść. – Chociaż utrzymanie dynamicznego tempa

rozwoju firm będzie trudne, to potencjał wciąż jest bardzo duży. Warunkiem jest

jednak zwiększanie produktywności, inwestycji, wydatków na innowacje, a także

usprawnienie rynku pracy oraz zapewnienie firmom sprzyjających warunków do

prowadzenia działalności. I w tym kierunku podążać będą pracodawcy –

komentuje Marc Burrage, dyrektor zarządzający

Hays Poland.

Czy

oznacza to koniec rynku pracownika? Poniekąd, chociaż „rynek pracownika” od

samego początku nie dotyczył wszystkich osób aktywnych na rynku pracy. Silną

pozycję mieli bowiem pracownicy posiadający kompetencje i umiejętności dopasowane

do potrzeb pracodawców. Wiele też wskazuje na to, że nadal będziemy mówić o

rynku dobrego, dopasowanego kandydata. Eksperci określonych specjalizacji wciąż

będą mogli wybierać spośród ciekawych ofert pracy i negocjować warunki

zatrudnienia.

Zatrudnienie

nowych pracowników jest uwzględnione w planach 84% firm. Wciąż jest to wysoki

odsetek, choć liczba rekrutacji w 2020 będzie mniejsza niż w roku ubiegłym.

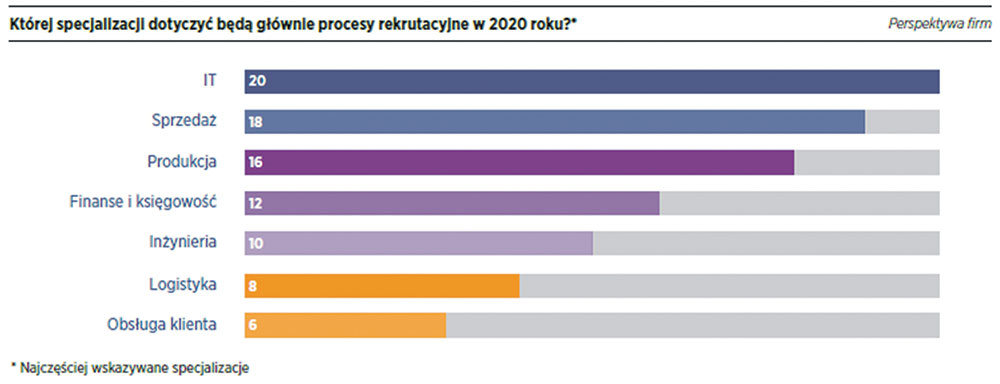

Podobnie jak w 2019, również na nadchodzące miesiące pracodawcy przewidują

największe zapotrzebowanie na specjalistów IT, sprzedaży, produkcji, finansów

oraz inżynierii. Ponadto wskazują, że szczególnie potrzebne będą osoby związane

z inżynierią, logistyką oraz obsługą klienta.

Źródło:

Raport płacowy Hays Poland 2020

Rosnąca luka kompetencyjna

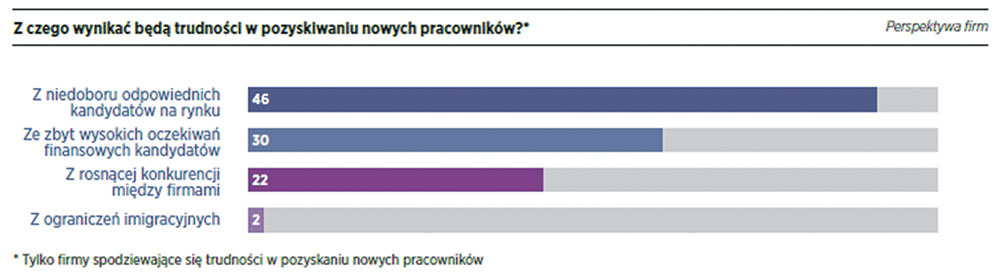

Obok

planów utrzymania bądź zwiększenia poziomu zatrudnienia rosną wyzwania w

rekrutacji. Konkurencja o najlepszych pracowników jest naprawdę duża. Trudności

spodziewa się mniejszy odsetek pracodawców niż w roku ubiegłym, ale nadal jest

to ponad 80% firm. Głównym winowajcą jest niedobór odpowiednich kandydatów na

rynku oraz wygórowane oczekiwania finansowe, dyktowane nawet przez osoby

stawiające swoje pierwsze kroki w karierze.

Źródło:

Raport płacowy Hays Poland 2020

Wyzwanie stojące

przed pracodawcami jest tym większe, że obecnie mniej niż połowa firm ma

pewność, że posiada zasoby kompetencyjne konieczne do realizacji celów

biznesowych. W większości firm potrzeby kompetencyjne spełnione są tylko

częściowo. Największa luka dotyczy zdaniem pracodawców obszaru sprzedaży

detalicznej, obsługi klienta, edukacji oraz obszarów produkcyjnych.

Kompetencje, których

firmy poszukują najczęściej, są tożsame z tymi, które na dzisiejszym rynku

pracy są najtrudniejsze do pozyskania. W cenie są przede wszystkim umiejętności

techniczne, cyfrowe oraz menedżerskie i sprzedażowe. Rokrocznie pracodawcy

podkreślają też rosnące zapotrzebowanie na kompetencje miękkie. Wśród nich

wymieniają umiejętność współpracy, komunikatywność, kreatywność. Poszukiwana

jest też określona merytoryka – umiejętność analizy, wyciągania wniosków,

znajomość zagadnień prawnych.

W odpowiedzi na pogłębiającą

się lukę kompetencyjną firmy podejmują wiele aktywności wspierających

rekrutację nowych pracowników. Pracodawcy stawiają na wzmacnianie marki i

działania promujące atrakcyjny wizerunek. Coraz więcej firm zwiększa budżet

szkoleniowy i decyduje się na transfery pracowników do działów zmagających się

z niedoborem kompetencji.

Jednocześnie

pracodawcy mniej chętnie odpowiadają na presję płacową i wycofują się z

konkurowania o kandydatów wyłącznie ofertą finansową. Choć wiedzą, że poziom

wynagrodzenia stanowi główny powód zmiany pracy dla niemal wszystkich

kandydatów, raczej starają się docierać do osób, które od miejsca pracy

oczekują czegoś więcej. Dzięki temu część kandydatów już teraz nieco ostrożniej

formułuje swoje oczekiwania finansowe i zwraca większą uwagę na możliwości

rozwoju, ścieżki kariery, atmosferę oraz elastyczność w zakresie metod i czasu

pracy.

Stabilizacja płac

Za nami rok podwyżek

– aż 80% pracodawców zwiększyło wynagrodzenia, najczęściej o kilka procent.

Choć pracodawcy są coraz mniej skłonni do zabiegania o nowych i obecnych

pracowników wyłącznie atrakcyjnym poziomem wynagrodzenia, to również w roku

2020 zaoferują nieco wyższe płace. Trzech na czterech pracodawców ma taki plan

i najczęściej skłania się ku podwyżkom na poziomie 2,5–5%.

Źródło:

Raport płacowy Hays Poland 2020

Jak zauważa Agnieszka Pietrasik, dyrektor w Hays

Poland, mimo iż podwyżki płac w wielu branżach pozostają niezbędne dla

zatrzymania kluczowych pracowników, to powoli uwidacznia się trend spowolnienia

tempa wzrostu wynagrodzeń. – Nie oznacza

to jednak, że podwyżki będą niemożliwe. Najlepsi specjaliści w swoich

dziedzinach zachowają przewagę negocjacyjną i wciąż będą mogli liczyć

rokrocznie na wyższą pensję– zaznacza ekspertka Hays.

Wyzwania HR

Jak wynika z Raportu

płacowego Hays 2020 oraz obserwacji ekspertów rynku pracy, jednym z większych

wyzwań dla firm będzie zabezpieczenie w swoich strukturach kompetencji i wiedzy

niezbędnych do realizacji celów biznesowych. W praktyce oznacza to konieczność

podejmowania działań, które ograniczą odejścia doświadczonych pracowników i

jednocześnie skutecznie wesprą proces pozyskiwania talentów.

– Kluczowe aktywności podejmowane przez firmy

dotyczyć będą szeroko pojętego zwiększania zatrudnienia, zarówno poprzez

pozyskiwanie pracowników tymczasowych lub kontraktowych, jak również

organizowanie praktyk umożliwiających młodym ludziom dołączenie do organizacji –

podkreśla Agnieszka Kolenda,

dyrektor w Hays Poland. – Jednocześnie

wiele firm stawiać będzie na wzmacnianie marki pracodawcy na rynku i świadome

inwestowanie w działania employer brandingowe – dodaje.

Obok konieczności

znalezienia rozwiązania dla problemu niedoboru wykwalifikowanych pracowników i

zwiększonej rotacji branża HR będzie musiała również skonfrontować się ze

skutkami trendów demograficznych i postępującą automatyzacją pracy. Rok 2020

powinien zatem zostać wykorzystany przez organizacje na dopasowanie oferty do

potrzeb starszych pokoleń pracowników, budowanie różnorodnych zespołów i

przygotowanie zatrudnionych do nadchodzących zmian technologicznych.

O raporcie. Raport płacowy Hays jest zestawieniem poziomów wynagrodzeń dla specjalistów i kadry menedżerskiej w podziale na 20 specjalizacji. Uzupełniliśmy je wnioskami i komentarzami ekspertów oraz wynikami badania na temat rynku pracy, które zostało przeprowadzone pod koniec 2019 r. W raporcie uwzględniona jest perspektywa firm – ponad 5 700 organizacji działających w Polsce – oraz perspektywa pracowników i kandydatów – ponad 10 000 osób.

AXA rozważa opcje dla swoich operacji na Bliskim Wschodzie, włącznie z potencjalną sprzedażą, w ramach realizowanego przez Thomasa Buberla usprawniania działania drugiego największego ubezpieczyciela europejskiego. Francuski ubezpieczyciel we współpracy z HSBC Plc dokonuje strategicznego przeglądu aktywów.

AXA nie

uruchomiła jeszcze formalnego procesu sprzedaży, jak podają źródła chcące

zachować anonimowość ze względu na nieupublicznienie sprawy przez ubezpieczyciela.

AXA odchodzi od kapitałochłonnych ubezpieczeń na życie i sprzedaje swoje mniej

dochodowe podmioty na całym świecie. Według anonimowych informatorów szuka

również kupca na swoje spółki w Europie Środkowej i Wschodniej.

W 2018 r. AXA

nabyła XL Group za ok. 15 mld dol., tą największą akwizycją w historii

wzmacniając swoje zaangażowanie w ubezpieczenia komercyjne i non-life.

Pozyskała też 3,2 mld dol. z pierwszej oferty publicznej swojego amerykańskiego

podmiotu znanego obecnie jako Equitable Holdings Inc. W ciągu ostatnich 12

miesięcy akcje AXA zyskały 21%, tym samym dając ubezpieczycielowi wartość rynkową

wynoszącą 59,2 mld euro.

Co do operacji

bliskowschodnich, co do których żadne decyzje jeszcze nie zapadły, to składają

się na nie ubezpieczenia na życie oraz majątkowe i wypadkowe w licznych krajach

Bliskiego Wschodu, włącznie z Libanem. AXA działa też w Arabii Saudyjskiej,

Zjednoczonych Emiratach Arabskich, Bahrajnie, Katarze i Omanie. Są one częścią

działu międzynarodowego AXA, który w I poł. ub.r. wygenerował składkę

przypisaną brutto w wysokości 3,45 mld euro. Przychód netto działu w tym

okresie wyniósł 232 mln euro i stanowił 10% całkowitego przychodu grupy.

Przychody z regionu Zatoki Perskiej spadły w tym okresie, ponieważ klient

zmniejszył stan dużej floty handlowej.

27 lutego w Warszawie odbędzie się III śniadanie biznesowe dla zakładów ubezpieczeń. Spotkanie będzie poświęcone prawnym aspektom procesu likwidacji szkód, z uwzględnieniem szkód transgranicznych. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Spotkanie będzie

kolejnym z cyklu śniadań biznesowych organizowanych wspólnie z ekspertami

branży ubezpieczeniowej. Obejmują one szerokie spektrum tematów

dotyczących najważniejszych zmian odnoszących się do zakładów ubezpieczeń.

Celem spotkań jest m.in. omówienie najważniejszych zmian w prawie,

usystematyzowanie dotychczasowej wiedzy oraz wymiana doświadczeń praktycznych.

Program

spotkania powstanie w oparciu o nadesłane zagadnienia/propozycje uczestników.

Śniadanie poprowadzi radca prawny Paweł

Stykowski, local partner, szef praktyki ubezpieczeniowej w kancelarii DWF

Poland.

Spotkanie jest

kierowane do zakładów ubezpieczeń oraz reasekuracji, oddziałów zagranicznych

ZU, ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia

usług, brokerów ubezpieczeniowych oraz reasekuracyjnych, agentów ubezpieczeniowych,

specjalistów zajmujących się szkodami osobowymi, niezależnych firm likwidacji

szkód, a także kancelarii odszkodowawczych.

3 marca 2020 r. w hotelu Novotel Airport w Warszawie odbędzie się XIX edycja konferencji poświęconej informatyzacji sektora ubezpieczeniowego „IT w Ubezpieczeniach”. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Podczas

wydarzenia zaprezentowane zostaną najnowsze rozwiązania technologiczne. Z kolei

zaproszeni goście opowiedzą o nowościach w branży. Tematyka konferencji będzie

oscylować wokół takich zagadnień, jak m.in. ubezpieczeniowe systemy

zintegrowane, systemy wspierające pośrednictwo ubezpieczeniowe, analiza i

przetwarzanie danych, narzędzia klasy BI, narzędzia wsparcia sprzedaży

produktów ubezpieczeniowych oraz wspierające omnikanałowość sprzedaży i kontakt

z klientem, cyberzagrożenia, zarządzanie ryzykiem ubezpieczeniowym, rozwiązania

antyfraudowe czy nowoczesne technologie mobilne. Podczas konferencji jej

uczestnicy będą mieli również czas na wymianę doświadczeń.

Spotkanie jest

skierowane do przedstawicieli towarzystw ubezpieczeniowych: wyższej i średniej

kadry zarządzającej, specjalistów ds. rozwoju biznesu, ds. rozwoju IT i ds.

innowacyjności oraz informatyków.

Udział w

spotkaniu jest bezpłatny, wystarczy zarejestrować się poprzez formularz

rejestracji, znajdujący się na stronie internetowej wydarzenia:

Blisko 2 tys. firm z drugiej fali przystępowania do Pracowniczych Planów Kapitałowych (PPK) podpisało umowy z instytucjami finansowymi – poinformował 28 stycznia wiceprezes Polskiego Funduszu Rozwoju (PFR) Bartosz Marczuk.

„Mamy już blisko

2 tys. umów firm z II fali PPK (z instytucjami finansowymi. Czyli 10 proc. już

zapisanych)” – napisał Marczuk na Twitterze.

Firm, które w

„drugim rzucie” przystępują do PPK (zatrudniają od 50 do 249 osób) jest ok. 20

tys., zatrudniają one razem ok. 2 mln pracowników. Zapisy w ramach drugiej tury

trwają od 1 stycznia br. Firmy mają na to czas do 24 kwietnia br. – podał

Forsal.pl za PAP.

Resort finansów

oceniał niedawno, że partycypacja w PPK w średnich firmach, zatrudniających co

najmniej 50 osób, wyniesie 35–45%.

W grudniu 2019

r. prezes PFR Paweł Borys informował

o poziomie partycypacji w PPK po pierwszej fazie wdrażania programu,

obejmującej blisko 4 tys. największych firm. Szacunkowa partycypacja w firmach

zatrudniających powyżej 250 pracowników wynosi 39%.

Zmniejszenie limitów inwestowania w polskie akcje, poprawa poziomu bezpieczeństwa procesu przejmowania zarządzania funduszami, a także umożliwienie zawierania umów oraz komunikowania się z klientem drogą elektroniczną to proste korekty projektu mogące przynieść znaczące korzyści członkom przekształcanych OFE. Na obecnym etapie legislacji łatwo jest je uwzględnić, a rząd zapowiedział możliwość wprowadzenia zmian – uważa Małgorzata Rusewicz, prezes Izby Gospodarczej Towarzystw Emerytalnych (IGTE).

Zdaniem

ekspertki należy pamiętać, że przekształcenie OFE w IKE stanowi konkretną i

realną propozycję rozwiązania problemu aktualnej, nastawionej na wygaszanie,

konstrukcji II filara, która ma wzmocnić prywatne oszczędności emerytalne i dać

impuls do rozbudowy systemu długoterminowego oszczędzania. – Realizacja tych celów będzie łatwiejsza przy uwzględnieniu prostych

zmian w treści ustawy. Jej projekt zakłada limity zaangażowania nowopowstałych

funduszy IKE w akcje polskie, aby zabezpieczyć wartość zgromadzonych w nich

aktywów oraz dostosować je do rygoru prawnego funduszy inwestycyjnych.

Zaproponowane limity są jednak zbyt wysokie, nie uwzględniają aktualnego składu

portfela OFE, zamiast prowadzić do zrównoważonych zmian w alokacji wymuszą

dynamiczne wahania podaży i popytu na rynku kapitałowym, przez co stworzą

znaczące zagrożenie dla utrzymania wartości środków zgromadzonych w tych

funduszach przez około 16 mln Polaków. Odpowiednie zmniejszenie limitów

wyeliminuje powyższe ryzyk – uważa Małgorzata Rusewicz.

Ekspertka

przypomina, że znajomość problemu i możliwość wprowadzenia tej korekty

zaanonsował Waldemar Buda, wiceminister

funduszy i polityki regionalnej.

Na mocy ustawy

zarządzające funduszami Powszechne Towarzystwa Emerytalne zostaną

przekształcone w Towarzystwa Funduszy Inwestycyjnych. Małgorzata Rusewicz zwraca

uwagę, że wiele grup kapitałowych prowadzi działalność przez swoje spółki w obu

formach. Jej zdaniem większość z nich po wejściu ustawy w życie będzie

optymalizować procesy biznesowe, także by tworzyć największą wartość dla swoich

klientów – nowopowstałe TFI będą łączyć się z dotychczasowymi TFI albo

dotychczasowe TFI przejmą zarządzanie nowopowstałymi funduszami IKE.

– Zrównanie warunków przeprowadzenia obydwu tych

operacji pozwoli przedsiębiorstwom wybrać najlepsze – również dla ich klientów

– rozwiązanie oraz przeprowadzić je w bezpieczny sposób w odpowiednim czasie.

Bardzo potrzebną zmianą jest również umożliwienie klientom nowo powstałych IKE

sprawnego, tj. w postaci elektronicznej, zawierania umów o dokonywanie

dodatkowych wpłat oraz prowadzenia elektronicznej komunikacji z towarzystwem w

formie uwzględniającej dotychczasową praktykę oraz znany już klientom OFE

standard usług. Takie rozwiązanie będzie stanowić znaczące ułatwienie w

gromadzeniu i monitorowaniu przez klienta oszczędności z przeznaczeniem

emerytalnym. Wierzymy, że waga powyższych korzyści dla wielu milionów

pracujących Polaków, mających aktywa zgromadzone obecnie w OFE, a które będą

przenoszone do nowopowstałych IKE, przekona decydentów do uwzględnienia

wymienionych poprawek. Dzięki temu wzmocnione zostanie bezpieczeństwo

transformacji funduszy emerytalnych, a oszczędzający w łatwy i przystępny

sposób będą mogli korzystać z nowopowstałych IKE –

twierdzi prezes IGTE.

W ramach przeglądu opcji strategicznych Votum rozważa przystąpienie do spółki z sektora energii odnawialnej – poinformowała firma w komunikacie.

Zarząd firmy

odszkodowawczej planuje przeprowadzenie due diligence podmiotu z tego sektora.

Votum podało również, że 28 stycznia zawarło umowę o zachowaniu poufności.

„Żadne decyzje

związane z wyżej wymienioną umową nie zostały dotychczas podjęte przez Zarząd

Emitenta i nie ma pewności, czy i kiedy taka decyzja zostanie podjęta w

przyszłości. Emitent będzie przekazywał do publicznej wiadomości informacje o

podjętych decyzjach w związku z zawartą umową” – głosi komunikat Votum.

98% uczestników badania przeprowadzonego na zlecenie rankomat.pl obawia się o zniszczenia lub włamania do swoich domów. Tyle samo zadeklarowało, że przed dłuższym wyjazdem odpowiednio zabezpiecza swoją nieruchomość. Zdecydowana większość badanych posiada także polisę mieszkaniową, która chroni ich domy przynajmniej przed pożarem.

Eksperci rankomat.pl

sprawdzili, jakie są największe obawy, zabezpieczenia i doświadczenia Polaków,

które dotyczą bezpieczeństwa ich domów.

Badani

najbardziej obawiają się pożaru. 62% z nich zadeklarowało taką obawę. Na drugim

miejscu znalazło się włamanie, a na trzecim wybuch gazu, których obawia się

kolejno 48% i 40% respondentów. Najmniejsze obawy wzbudzają z kolei osunięcia

ziemi i uderzenia pojazdu – po 3% wskazań.

Z obawą o swój

dom idzie także potrzeba jego ubezpieczenia. 69% badanych zadeklarowało, że

posiada ubezpieczenie, które chroni nieruchomość przed pożarami. 58% ubezpiecza

się na wypadek kradzieży, a 57% od zalania.

– Mieszkania i domy to najcenniejsza część naszego

majątku, często stanowiąca dorobek naszego życia. Pomimo tego wiele osób nie

pamięta o ich ubezpieczeniu – dużo częściej ubezpieczamy nasze samochody, choć

ich utrata nie byłaby tak dotkliwa jak utrata dachu nad głową. Tymczasem

średnia cena polisy dla domu czy mieszkania jest o ponad połowę niższa niż

koszt ubezpieczenia samochodu – komentuje Tomasz Masajło, prezes zarządu

Rankomat.

41% ankietowanych

przyznało, że w ciągu ostatnich 5 lat ich nieruchomość doznała szkody.

Najczęstszą jej przyczyną było zalanie (18%). Na drugim miejscu znalazła się

powódź lub ulewne deszcze (7%), a na trzecim włamanie i przepięcie (6%). Pożar

przytrafił się 4% respondentów, tak samo jak wybuch gazu i uderzenie pioruna.

Prawie 70%

ankietowanych zadeklarowało, że zdarza im się wrócić do domu, aby sprawdzić,

czy zamknęli drzwi, zgasili światło, zakręcili gaz, lub wyłączyli jakieś

urządzenie. Przed dłuższym wyjazdem najczęściej sprawdzane jest zamknięcie

okien i drzwi balkonowych (73%). Niewiele mniej badanych wypina urządzenia z

gniazdek (70%). Tylko 2% nie wykonuje żadnej czynności.

O badaniu:

Dane pochodzą z

badania „Bezpieczeństwo w domu”, które zostało przeprowadzone na zlecenie rankomat.pl

przez WAVEMAKER na grupie N=303 w wieku 18-64 lat.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.