Europ Assistance Polska i Santander Aviva przygotowały pakiet usług pomocowych w ramach ubezpieczenia „Życie i zdrowie”. Nowe ubezpieczenie dostępne dla klientów banku zapewnia ochronę finansową, jak również wsparcie w przypadku poważnego zachorowania lub nieszczęśliwego wypadku. Polisa pozwala też na objęcie ochroną dziecka.

Produktem bazowym oferty jest „Pakiet na życie”, do którego można dobrać „Pakiet zdrowotny”, „Pakiet szpitalny”, „Pakiet wypadkowy” i „Pakiet dla dziecka”.

W ramach nowej oferty w przypadku poważnego zachorowania, np. na nowotwór złośliwy, klienci otrzymują nie tylko wsparcie finansowe, ale także pomoc w organizacji codziennych spraw. Pakiet assistance gwarantuje dostęp do drugiej opinii medycznej – dodatkowa konsultacja z lekarzem specjalistą to szansa na weryfikację postawionej diagnozy i określenie najbardziej adekwatnych metod leczenia.

– Dodatkowe świadczenia medyczne, w postaci assistance medycznego, stanowią wartość dodaną dla klientów. Ubezpieczony w trudnym dla siebie momencie życia, jakim niewątpliwie jest diagnoza choroby nowotworowej, udar czy zawał serca, może liczyć na pomoc w organizacji drugiej opinii medycznej, rehabilitacji, pomocy psychologa czy też pomocy w domu po hospitalizacji. Pakiet usług assistance został tak przygotowany, aby uwzględnić specyfikę procesu leczenia, a tym samym lepiej odpowiadać na potrzeby osób, które zmagają się z chorobą – mówi Marcin Zieliński, dyrektor Departamentu Sprzedaży Europ Assistance Polska.

Nowością w ramach ubezpieczenia jest możliwość objęcia ochroną w ramach jednej składki wszystkich swoich dzieci do 18. roku życia. W ramach „Pakietu dla dziecka” w sytuacji nieszczęśliwego wypadku, którego skutkiem jest złamanie, oparzenie czy skręcenie, polisa gwarantuje wypłatę świadczenia pieniężnego. Dodatkowo przewidziane jest wsparcie w postaci świadczeń assistance. Jeżeli dziecko doznało uszkodzenia ciała w wyniku nieszczęśliwego wypadku i konieczny był jego pobyt w szpitalu, w ramach ubezpieczenia możliwa jest organizacja i pokrycie kosztów wsparcia po hospitalizacji, tj. wizyty pielęgniarskiej, transportu medycznego czy zakwaterowania osoby towarzyszącej podczas pobytu dziecka w szpitalu.

Ponadto, jeżeli istnieją wskazania medyczne, rodzice mogą liczyć na organizację i pokrycie kosztów rehabilitacji dziecka oraz organizację i transport sprzętu rehabilitacyjnego. W ramach pakietu znajdują się również korepetycje, jeśli wskutek nieszczęśliwego wypadku dziecko nie mogło uczęszczać do szkoły co najmniej 10 dni, pomoc psychologa, a także wizyta pediatry w przypadku nagłego zachorowania dziecka.

Szkody związane z epidemią koronawirusa są jednym z elementów, który przyczyni się do wzrostu cen w ubezpieczeniach D&O – informuje „Puls Biznesu”.

Gazeta przypomina, że według niedawno opublikowanego raportu Marsh ubezpieczenia odpowiedzialności członków zarządów był jedną z tych gałęzi produktów ochronnych, które odpowiadały za odnotowany w pierwszych trzech miesiącach tego roku najwyższy od ośmiu lat kwartalny wzrost stawek. Aleksander Chmiel, Manager-Lider Praktyki FINPro firmy brokerskiej EIB, mówi „PB”, że na wzrost stawek, szczególnie w branżach najbardziej poturbowanych przez wirusa, wpłyną szkody z polis D&O na zachodnich rynkach, gdzie tego typu ubezpieczenia są bardzo popularne. Jego zdaniem w Polsce presja na wzrost składki może być widoczna jeszcze w tym roku. Ekspert przyznaje, że z obserwacji EIB wynika, iż ceny ubezpieczeń D&O na świecie rosną w tempie dwucyfrowym. Aleksander Chmiel twierdzi, że ów globalny trend, który koronawirus tylko przyspiesza, dotarł już do Polski, ale na razie dotyczy niewielu branż, m.in. energetycznej i finansowej. Paweł Piwowarski, menedżer w polskim oddziale Colonnade Insurance, też uważa, iż sytuacja związana z pandemią przyspieszyła proces podwyżek i utwierdziła ubezpieczycieli w przekonaniu, że to właściwy kierunek. Gazeta zwraca uwagę, że choć wartość rynku D&O w Polsce jest szacowana na mniej niż 100 mln zł, to rośnie w szybkim tempie. Aleksander Chmiel mówi o dwucyfrowym tempie wzrostu i przewiduje, że obecna sytuacja może zwiększyć zainteresowanie tymi polisami. Z kolei Paweł Piwowarski szacuje przyrost na 15–20% w skali roku. Przyznaje też, że w ostatnich latach widać dynamiczny wzrost liczby roszczeń, co ma ścisły związek ze wzrostem liczby zawartych polis D&O, zmieniającym się otoczeniem prawnym i rosnącą świadomością menedżerów.

Andrea Simoncelli, prezes zarządu spółek Generali Polska, został wyróżniony przez magazyn „Home&Market” tytułem Menedżera Roku 2020. Miesięcznik docenił czołowych polskich menedżerów, w tym prezesów banków i firm ubezpieczeniowych, którzy „wyprzedzają potrzeby rynku i kreują biznesową rzeczywistość”.

Andrea Simoncelli został nagrodzony za sprawne dostosowanie spółek Generali Polska do obsługi klientów i zapewnienie im wsparcia w czasie pandemii. Redakcja zauważyła również zaangażowanie firmy w pomoc polskim szpitalom.

„Generali Polska szybko dostosowało się do pandemii, wdrożyło narzędzia do zdalnej sprzedaży polis przez agentów, uprościło likwidację szkód, wprowadziło udogodnienia produktowe dla klientów a także wprowadziło jedyne na rynku Grupowe Ubezpieczenie Covid-19 – pracodawcy mogą ubezpieczyć załogę od koronawirusa. Spółki Generali Polska sfinansowały 48 respiratorów dla polskich szpitali w ramach akcji Caritas Polska „Wdzięczni Medykom” – czytamy w uzasadnieniu przyznania tytułu przez magazyn „Home&Market”.

Tytułem Menedżer Roku nagradzani są szefowie firm, którzy według redakcji „Home&Market” zasługują na miano wyjątkowych, gdyż „wyprzedzają potrzeby rynku, kreują biznesową rzeczywistość, dbają o płynność finansową zarządzanych przez siebie firm, ich nieustanny rozwój i z troską pochodzą do obecności przedsiębiorstw w otoczeniu społecznym”.

Z danych Korporacji Ubezpieczeń Kredytów Eksportowych (KUKE) wynika, że w maju 2020 r. upadłość ogłosiło 49 firm, co oznacza wzrost o 63,3% w porównaniu z kwietniem i o 16,7% względem maja ubiegłego roku. Ogłoszono też 37 restrukturyzacji (+48 m/m i +8,8% r/r).

Ogółem w maju odnotowano 86 niewypłacalności (postępowań upadłościowych i restrukturyzacyjnych), czyli o 56,3% więcej w skali miesiąca i o 13,2% więcej w ujęciu rocznym.

Suma niewypłacalności z ostatnich 12 miesięcy wzrosła na koniec maja do 1003 zdarzeń – to o 10 przypadków (1%) więcej niż w kwietniu.

– Zgodnie z naszymi przewidywaniami z poprzedniego miesiąca, w maju – po przywróceniu normalnego trybu pracy administracji i sądów – nastąpił wyraźny wzrost liczby niewypłacalności w sektorze przedsiębiorstw. Nadal jednak obecne dane trudno uznać za oddające w pełni aktualną sytuację w gospodarce, ponieważ wiele firm korzysta z różnych tymczasowych instrumentów pomocowych udostępnionych przez instytucje finansowe m.in. w ramach kolejnych odsłon rządowej Tarczy Antykryzysowej. Widzimy to również w zachowaniu naszych klientów, którzy korzystają z zaoferowanej im przez KUKE w marcu możliwości przedłużenia momentu zgłoszenia braku terminowej płatności przez ich kontrahentów. Jednak zarówno dłuższe terminy u ubezpieczycieli czy faktorów, jak i różnego rodzaju wakacje kredytowe w bankach zaczną niedługo wygasać i stopniowo rynek zacznie się przekonywać, które podmioty zachowały wystarczającą płynność i są w stanie kontynuować działalność, znajdując zbyt na swoje towary i usługi – komentuje Tomasz Ślagórski, wiceprezes KUKE.

Przyznaje jednocześnie, że Korporacja nadal nie obserwuje znaczącego osłabienia kondycji płatniczej wśród kontrahentów jej klientów, a szkodowość utrzymuje się na poziomie podobnym jak rok wcześniej. Jego zdaniem trudno jednak oczekiwać, by kolejne miesiące nie przyniosły pogorszenia w tym zakresie.

– Wiele firm musi zmierzyć się z ogromnym wyzwaniem, jakim jest spadek popytu, co pokazały m.in. wyniki produkcji przemysłowej i sprzedaży detalicznej za kwiecień, które zmniejszyły się o prawie ¼ w skali roku. Podobny spadek zanotował w kwietniu eksport, a najbardziej poszkodowane sektory to motoryzacja i produkcja mebli. Eksport usług skurczył się, przy czym bardzo silnie ucierpiał transport – przyznaje Tomasz Ślagórski. – Powody do optymizmu daje natomiast duże zainteresowanie najnowszym ubezpieczeniem KUKE z gwarancją Skarbu Państwa dla firm eksportujących do krajów Unii Europejskiej i OECD (GAP EX i GAP EX+), co pokazuje, że polscy przedsiębiorcy dają sobie radę na zagranicznych rynkach pomimo panującego kryzysu. Najwięcej umów dotyczy branż chemicznej, spożywczej oraz budowlanej. Wśród 10 krajów z największą liczbą kontrahentów polskich eksporterów jest sześć państw z Europy Środkowej i Wschodniej, w tym Rumunia, Słowacja i Estonia – dodaje.

W ocenie towarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych (SPBUiR) w 2020 r. wartość szkód spowodowanych latem przez żywioły może przekroczyć 500 mln zł. W tym roku przestój w działalności firmy spowodowany burzą czy huraganem może być szczególnie dotkliwy, dlatego zdaniem organizacji warto się ubezpieczyć.

Według danych KNF w III kw. 2019 r. wypłacono łącznie 457,98 mln zł odszkodowań z tytułu ubezpieczeń szkód spowodowanych żywiołami, czyli o 58 mln więcej niż rok wcześniej. Ponadto w rekordowym 2017 r., kiedy Polskę nawiedził m.in. orkan Ksawery, wypłacono latem ponad 574 mln zł.

– Łączna liczba kupowanych co roku ubezpieczeń chroniących przed skutkami żywiołów rośnie od kilku lat systematycznie, o kilka procent rok do roku. W zeszłym roku zawarto ich prawie 12 mln. Na rosnącą świadomość Polaków i chęć kupowania ubezpieczeń wpływają właśnie gwałtowne zjawiska pogodowe, które co roku nawiedzają latem nasz kraj. Powodują one zarówno rozległe szkody w majątku prywatnym, jak i zaburzają pracę przedsiębiorstw, które oprócz strat bezpośrednich muszą się liczyć też z utratą przychodu z powodu przestoju wynikającego np. z zalania. W tym roku brak obrotów z powodu burz czy huraganów może być dla przedsiębiorców szczególnie dotkliwy – zauważa Łukasz Zoń, prezes SPBUiR.

Z analiz przeprowadzonych przez ekspertów ubezpieczeniowych wynika, że nawet 9 na 10 przedsiębiorców bankrutuje po rozległej szkodzie powodującej przerwę w działalności. Dlatego SPBUiR radzi, aby kupując ubezpieczenie mienia, zastanowić się nad rozszerzeniem umowy o ubezpieczenie przerw w działalności i utraconych zysków. Zapewnia ono nie tylko odszkodowanie za uszkodzenie czy zniszczenie budynków, maszyn lub innych sprzętów, ale też gwarantuje pomoc towarzystwa ubezpieczeń w jak najszybszym powrocie do codziennej działalności i rekompensatę ewentualnych strat finansowych wynikających z przestoju.

– W szerokim katalogu działań koniecznych do odbudowy potencjału mieści się też np. zlecenie produkcji innej firmie, nawet konkurencyjnej. Warto też pamiętać, że można się zabezpieczyć nie tylko od zdarzeń, które dotykają bezpośrednio nasze przedsiębiorstwo. Ochroną można objąć niemożność realizacji zamówienia przez konkretnego dostawcę czy odbiorcę, a wręcz ubezpieczyć cały łańcuch dostaw. Co więcej, polisy mogą przewidywać też wypłatę odszkodowania z powodu zniszczenia dróg dojazdowych do firmy – dodaje Łukasz Zoń.

SPBUiR przypomina, że polisy majątkowe od ryzyk nazwanych zapewniają ochronę tylko w ramach ściśle określonego i zdefiniowanego katalogu zjawisk. Przykładowo, deszcze nawalne klasyfikowane są na postawie ilości opadu w ciągu minuty na metr kwadratowy. Zazwyczaj granicą, od jakiej mamy do czynienia z deszczem nawalnym, według OWU, jest opad o intensywności minimum 4 litrów wody na minutę. Klasyfikacja ta może się jednak różnić w zależności od towarzystwa. Z kolei w przypadku polis od wszystkich ryzyk (tzw. all risks) odpowiedzialność ubezpieczyciela ograniczona jest tylko przez wyłączenia.

– Trzeba również pamiętać o jednym ważnym wyłączeniu, które znajduje się w standardowych warunkach zarówno polis od ryzyk nazwanych, jak i all risks. Jest to zrzeczenie się odpowiedzialności przez ubezpieczyciela za szkody powstałe w wyniku przepięć i awarii elektrycznych, o które łatwo po zalaniu. Na szczęście większość towarzystw umożliwia rozszerzenie ochrony na mocy dodatkowych klauzul, ale trzeba o tym pamiętać i stosowne rozszerzenie odpowiedzialności wykupić – doradza Łukasz Zoń.

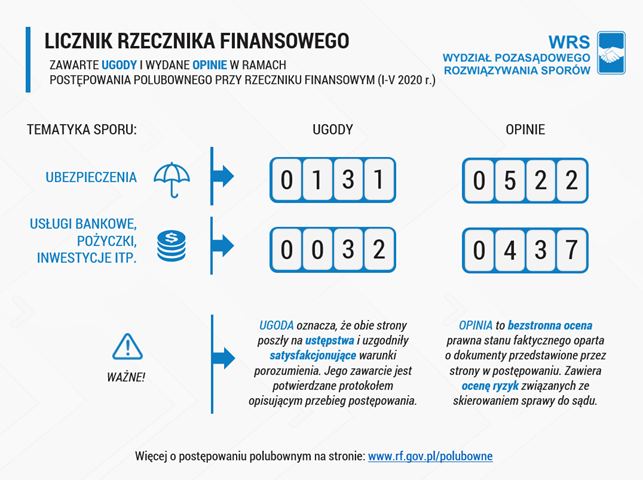

Mimo pandemii koronawirusa postępowania polubowne przy Rzeczniku Finansowym są prowadzone bez przerwy. Dzięki temu w ciągu pierwszych pięciu miesięcy 2020 r. udało się doprowadzić do porozumień o wartości przekraczającej 1,2 mln zł.

– Cieszę się, że w tym trudnym czasie nieprzerwanie pomagamy klientom i podmiotom rynku finansowego w polubownym rozwiązaniu ich sporów. Warto też odnotować, że w ogólnej liczbie spraw, w jakich udało się polubownie zakończyć spór, wzrasta liczba tych z udziałem podmiotów rynku bankowo-kapitałowego – mówi dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy.

Do końca maja Wydział Pozasądowego Rozwiązywania Sporów pomógł w osiągnięciu 32 takich porozumień dotyczących sektora bankowo-kapitałowego, podczas gdy w całym 2019 r. było ich 30.

– Mamy nadzieję, że to dobra prognoza na czas, w którym społeczna solidarność i odpowiedzialność nabiera szczególnego znaczenia. Liczę, że banki zaczną chętniej korzystać z tego sposobu rozwiązywania sporów ze swoimi klientami – mówi Paweł Zagaj, zastępca Rzecznika nadzorujący polubowne rozwiązywanie sporów.

Przypomina, że istotą ugody jest poczynienie przez obie strony pewnych ustępstw i uzgodnienie satysfakcjonujących warunków porozumienia. W jej wypracowaniu pomaga sposób prowadzenia tych postępowań przy RzF. Prowadzący postępowanie może najpierw spróbować doprowadzić do zbliżenia stanowisk stron sporu, wykorzystując techniki mediacyjne. Jeśli to nie przyniesie efektu, może przedstawić stronom swoją propozycję rozwiązania sporu, jak w typowej koncyliacji.

– Prowadzący postępowania w kontaktach ze stronami wykorzystują środki komunikacji elektronicznej. Do osobistych spotkań dochodzi tylko w wyjątkowych sytuacjach. Dzięki temu postępowania mogą być z sukcesem prowadzone również w okresie pandemii – podkreśla Anna Gadomska, zastępca dyrektora Wydziału Pozasądowego Rozwiązywania Sporów.

Nawet jeśli nie uda się osiągnąć porozumienia, to na zakończenie postępowania strony otrzymują opinię. To kompleksowe opracowanie, zawierające ocenę prawną stanu faktycznego oparte o dokumenty przedstawione przez strony w postępowaniu. Opinia uwzględnia też ocenę ryzyk związanych ze skierowaniem sprawy do sądu. Pozwala to podjąć racjonalną decyzję o kontynuacji sporu na tej drodze. Łącznie od stycznia do maja 2020 r. w sprawach, w których nie doszło do polubownego zakończenia sporu, strony otrzymały 959 takich opinii dotyczących sporów ubezpieczeniowych oraz bankowo-kapitałowych.

– Dziękujemy wszystkim uczestnikom naszych postępowań polubownych, zarówno po stronie podmiotów rynku finansowego, jak i ich klientów, za otwartą, pełną zaangażowania i konstruktywną postawę. Wierzymy, że formuła pozasądowego rozwiązywania sporów pozwala najpełniej realizować interesy wszystkich stron sporu i cieszymy się, że możemy ich w tym wspierać – mówi Paweł Zagaj.

18 czerwca Senat przyjął rządowy projekt nowelizacji ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. z 2018 r. poz. 473, z późn. zm.) oraz ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (Dz. U. z 2019 r. poz. 381 i 730) zapewniający Komisji Nadzoru Finansowego dodatkowe instrumenty nadzoru w stosunku do zagranicznych zakładów ubezpieczeń oraz zakładów reasekuracji.

Za nowelizacją opowiedziało się 98 senatorów – wszyscy, którzy brali udział w głosowaniu. Nowe przepisy zostały przyjęte w formie, jaka wpłynęła z Sejmu. 16 czerwca ustawę rozpatrzono podczas posiedzenia Komisji Budżetu i Finansów Publicznych Izby Wyższej. W dyskusji nie zgłoszono nowych wniosków o charakterze legislacyjnym, w efekcie czego Komisja wniosła o przyjęcie ustawy bez poprawek.

MF: Komisja musi mieć skuteczne narzędzia nadzoru

Według Ministerstwa Finansów, które jest autorem projektu, potrzeba noweli wynika z konieczności zapewnienia KNF skutecznych i szybkich mechanizmów nadzoru nad zakładami z innego niż Rzeczpospolita Polska państwa członkowskiego Unii Europejskiej wykonujących na terytorium RP działalność przez oddział lub w ramach swobody świadczenia usług.

Sankcje także dla menadżera

Projekt zakłada zmianę w art. 14 ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych w zakresie środków nadzorczych stosowanych wobec krajowych oraz zagranicznych zakładów ubezpieczeń z tytułu naruszenia przepisu art. 14 ust. 1-3, określającego termin na wypłatę odszkodowania. Projektodawca zaproponował, aby w nowym brzmieniu ust. 3a w przypadku niedotrzymania ustawowego terminu wypłaty odszkodowania lub niedopełnienia obowiązków informacyjnych, KNF mogła zastosować środki nadzorcze określone w art. 362 ust. 1 pkt 1 lub 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej nie tylko wobec krajowego, ale też zagranicznego zakładu. Oprócz tego, z uwagi na obecne brzmienie art. 362 o działalności ubezpieczeniowej i reasekuracyjnej, zaproponowano dodanie ust. 3b, który wskazywałby, iż w przypadku niespełnienia w/w wymogów nadzór nakłada na członka organu zarządzającego zagranicznego zakładu karę pieniężną do wysokości odpowiadającej ich trzykrotnemu przeciętnemu miesięcznemu wynagrodzeniu z ostatnich 12 miesięcy, a jeżeli nie można go ustalić – do wysokości 100 tys. zł lub karę pieniężną na zagraniczny zakład do wysokości 0,5% składki przypisanej brutto z umów OC posiadaczy pojazdów mechanicznych (ppm.) zawartych w ramach wykonywania jego działalności na terytorium RP uzyskanej w poprzednim roku kalendarzowym. Gdyby zaś nie wykonywał takiej działalności lub uzyskał przypis brutto poniżej 20 mln złotych – do wysokości 100 tys. zł.

Większe obowiązki UFG

Jednocześnie zgodnie z dodaną regulacją zawartą w proponowanym art. 119 ust. 1b, UFG zostanie zobowiązany do rozszerzenia zakresu informacji zawartych w rocznym sprawozdaniu z działalności o wyodrębnioną informację dotyczącą danych o składce z OC ppm., zebranej na terytorium RP w danym roku kalendarzowym przez poszczególne zagraniczne zakłady ubezpieczeń. Umożliwi to ustalanie podstawy nakładanej kary. Z tą propozycją zmiany łączy się konieczność wprowadzenia zmian do art. 102 ust. 2 ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych w zakresie nowej grupy danych, jakie będą przekazywane przez zagraniczne zakłady do UFG. W oparciu o nie Fundusz będzie mógł wyodrębnić w/w informację.

Interwencja tylko w pilnych przypadkach

Z kolei zmiany w ustawie o działalności ubezpieczeniowej i reasekuracyjnej zakładają możliwość natychmiastowej i nadzwyczajnej interwencji organu nadzoru w przypadku konieczności niezwłocznego usunięcia lub zapobieżenia wystąpieniu nieprawidłowości dotyczących naruszania interesów ubezpieczających, ubezpieczonych i uprawnionych z umów ubezpieczenia. Takie uprawnienie powinno być ograniczone jedynie do przypadku pilnego, gdy podjęto ustalenia, iż pewne nieprawidłowości oznaczają rzeczywiste i nieuchronne ryzyko wystąpienia poważnych nieprawidłowości ze szkodą dla ubezpieczonych lub innych podmiotów, wskutek czego należy niezwłocznie zabezpieczyć ich interes. Zmiany w ustawie przewidują dodanie w art. 214 ust. 4a oraz nowego brzmienia ust. 5 i 6. W ich ramach KNF będzie uprawniona m.in. do nałożenia na członka zarządu zakładu ubezpieczeń lub zakładu reasekuracji czy też prokurenta kary pieniężnej do wysokości odpowiadającej ich trzykrotnemu przeciętnemu miesięcznemu wynagrodzeniu z ostatnich 12 miesięcy (art. 362 ust. 1 pkt 1), nałożenia na zakład kary pieniężnej do wysokości 0,5% składki przypisanej brutto wykazanej przez niego w ostatnim przedstawionym organowi nadzoru sprawozdaniu finansowym (art. 362 ust. 1 pkt 2) lub zakazania wykonywania na terytorium RP działalności przez zagraniczny zakład.

Przepisy przejściowe

Projekt zawiera także przepis przejściowy, który reguluje kwestie stosowania odpowiednich przepisów w przypadku gdy po dniu wejścia w życie ustawy zagraniczny zakład nie wypłaci odszkodowania w ustawowym terminie lub nie dopełni określonego w ustawie obowiązku. Dodatkowo proponuje się wprowadzenie przepisu przejściowego, który ma na celu pozyskanie przez UFG od zagranicznych zakładów ubezpieczeń określonych informacji za rok 2019.

Projektowana ustawa ma wejść w życie po upływie 14 dni od dnia ogłoszenia. Teraz akt trafi do Kancelarii Prezydenta.

Jan Zimowicz, członek zarządu Aegon Polska, oraz Adam Malinowski, wiceprezes Signal Iduna Polska, będą gośćmi programu #ubezpieczeniowyLIVE, który zostanie wyemitowany w piątek 19 czerwca o godz. 13.00 na Facebooku. W trakcie transmisji opowiedzą o nowym produkcie grupowym „Razem w Przyszłość”.

Podczas programu zaproszeni goście zdradzą, jakie korzyści daje koasekuracja. Jan Zimowicz i Adam Malinowski powiedzą też, kto będzie sprzedawać ubezpieczenie „Razem w Przyszłość”, dlaczego multiagenci i brokerzy powinni się zainteresować tym produktem oraz jak zbierać deklaracje przystąpienia w dobie koronawirusa. Goście podzielą się również swoją opinią na temat tego, czy na rynku ubezpieczeń grupowych jest miejsce na nowego gracza.

Co przyniesie „nowa normalność” z PR-owego punktu widzenia? Sam się dziś z siebie śmieję na myśl, jaki byłem zadowolony, gdy na początku marca oddałem jednej z redakcji materiały do dużego rankingu ubezpieczeń mieszkaniowych. Ceny, prognozy, porady. Wszystko zgodne z PR-ową sztuką: dopasowane do umówionej z klientem narracji, satysfakcjonujące dla dziennikarza. Super? Tak, gdyby nie lockdown…

Kilka dni ciszy, dzwonię. I oto, co słyszę w odpowiedzi: – Piotrek, co ja mogę, okroili nam dział do 4 stron, a te musimy zapchać koronawirusem. Zgadamy się po pandemii, ok?

Media momentalnie weszły w „tryb pandemiczny”, kasując tematy spoza tej kategorii. Od początku roku w Brandscope opracowaliśmy ok. 50 informacji prasowych dla klientów działających na rynku ubezpieczeniowym. Aż 56% materiałów umieściliśmy w kontekście koronawirusa. Odsetek otrzymywanych zapytań z mediów jest jeszcze bardziej „zakażony”.

Kulminacja przypadła oczywiście na marzec i kwiecień, ale już w styczniu beztroskie, z dzisiejszej perspektywy, materiały PR-owe (np. jaka ochrona na narty, a jaka pod palmę) mieszały się z koronawirusem (np. czy można leczyć wirusa z polisy zdrowotnej, co z pokryciem kosztów leczenia w kraju ogarniętym epidemią). Na przełomie wiosny i lata 2020 r. stanęliśmy natomiast przed pytaniem: jak powinno wyglądać komunikacyjne odmrożenie i czy już na nie pora?

Piotr Habasiński

Biznes, media, ludzie

Uważam, że dobry komunikat prasowy powinien być zgrabnym połączeniem optyki trzech światów: biznesu, mediów i ludzi. Czyli:

strategii komunikacji firmy (czy, jeśli jej nie ma, nawet niespisanego przekonania, że o biznesie i ubezpieczeniach chcę mówić tak, a nie inaczej),

dziennikarskiego rzemiosła na poziomie formy i treści,

tematu z różnych względów interesującego dla odbiorców (czytelników, widzów itd.).

I wprawiony PR-owiec wie, co „chodzi” w mediach i dlaczego – podpowiada mu to intuicja, a potwierdza doświadczenie. Czuję jednak, że pandemia mocno trzęsie tą strukturą, bo mierzymy się dziś z czymś więcej niż tylko nośnym, spektakularnym tematem. Komunikacji w odniesieniu do obecnej sytuacji uczymy się na żywym organizmie, a stare metody nie zawsze działają.

Widać to w różnych konfiguracjach, uwzględniających trzy wspomniane światy. Na przykład działy komunikacji przewidują, czy media są już gotowe na „zwykłe” tematy. A i mediom nie jest łatwo ocenić, czy ludzie mają już dość czerwonego koloru na stronie głównej. Z pewnością będą się zdarzały nieporozumienia w ocenie gotowości innych stron do komunikacyjnego odmrożenia.

Gdy 10 maja wybrałem się na spacer po Sopocie (tu mieszkam i pracuję), na Monciaku zobaczyłem tłum turystów tłoczących się w kolejkach po kawę i jedzenie na wynos. Pomyślałem: ludzie mają dość izolacji, chcą powrotu do normalności i muszę podpowiedzieć klientom śmielsze odmrożenie tematów. Ulica dała mi cenną podpowiedź, ale raczej pod social media, bo tu nie ma pośrednika w postaci dziennikarza, który może nastroje odbiorców odczytywać po swojemu.

W mediach raz czy dwa na własnej skórze przekonałem się, że na komunikacyjny rozwód z koronawirusem jest za wcześnie, a potencjalne hity – oceniam to na podstawie doświadczeń z poprzednich lat – w czasie pandemii okazały się dla dziennikarzy tylko „letnie”. Wiele redakcji wciąż nie przestawiło się na normalność. A jeśli już, to na tzw. nową normalność, więc bez koronawirusa w tytule, leadzie, komentarzu i wnioskach i tak nie jest u nich łatwo.

W pandemii przyda się odwaga

Trudno się temu dziwić, bo kontekst pandemiczny nasuwa się dziś sam. Dlaczego ubezpieczenia miałyby być od niego wolne? Przecież aż się prosi, żeby napisać o ryzyku epidemii w polisach turystycznych, gdy rząd otworzy granice. Żeby sprawdzać, czy zainteresowanie telekonsultacjami utrzyma się wraz z kolejnymi etapami odmrażania gospodarki. Żeby obserwować, jak prognozowany rynek pracodawcy wpłynie na sprzedaż życiowych i zdrowotnych grupówek.

Komunikowaniu ubezpieczeń poprzez media nie służy, że dziennikarze mają swoje problemy. Mieli i przed koronawirusem, ale ten na pewno nie pomaga. Słychać m.in. o zwolnieniach. Kumulacja tematów w rękach mniejszej liczby dziennikarzy to w praktyce mniej miejsca dla ubezpieczeń. Przynajmniej dla prezentowanych na dużym poziomie ogólności, bez nośnego kontekstu czy precyzyjnych danych, które pokazują produkt czy proces obsługi w pandemii.

Co to oznacza dla działów komunikacji? Moim zdaniem PR-owcy potrzebują dziś odwagi. Brzmi dziwnie, ale to prawda. Nie każdemu przejdzie przez gardło: Panie Prezesie/Dyrektorze, pozmieniało się, z tak ogólnym komunikatem się nie przebijemy, dajmy mediom konkret, bo nam tego nie puszczą. To niełatwe, jeśli do tej pory na konkret dostawaliśmy bana, bo „nie da się”, „nie mówimy o cenach” lub „tajemnica przedsiębiorstwa”. Nie ma siły: kto profesjonalnie zajmuje się komunikacją, ten na pewno odbijał się od takich odpowiedzi.

Uwaga, będzie słowo na „k”

Konkretne informacje poprawiają jednak skuteczność i podnoszą jakość „produkowanych” materiałów. Nastał czas, w którym trzeba popisać się kreatywnością – to wyświechtane słowo zyskuje nową świeżość. Dlaczego? Wspomniane powyżej PR-owe wyzwania i tak przecież zderzą się z trudnymi nieraz do spełnienia oczekiwaniami.

Zwłaszcza ze strony sprzedaży, która po pierwszym kontakcie z pandemią ocenia, które rany lizać najpierw. To naturalne źródło próśb kierowanych do PR-owców: „spadło” nam w AC i NNW, podpromujmy to, dobrze? I to jest właśnie moment, w którym warto wykazać się odwagą: Dobrze, ale sprawdźcie trendy w systemie, spróbujmy powiedzieć coś nieoczywistego. Tu mamy obszar produktowy.

Innym wyzwaniem w czasie odmrożenia będzie z pewnością dalsza promocja zdalnych kanałów zakupu ubezpieczeń czy likwidacji szkód. „Zdalność” i „mobilność” odmieniono ostatnio chyba przez wszystkie przypadki. To jest w ogóle ciekawy przykład, bo na paperless czy sprzedaży na odległość ubezpieczycielom zależy nie od dziś. Hasła bezpieczeństwa i social distancingu pozwoliły po prostupromować istotne narzędzia z punktu widzenia biznesowej optymalizacji. Można powiedzieć, że trzeba było koronawirusa, żeby te wątki naprawdę i szczerze zainteresowały media i klientów. A często i agentów, którzy właśnie wracają w teren i w części pewnie powrócą do analogowych nawyków.

W ramach kontrastu: stosunkowo wdzięcznym do komunikowania obszarem stał się w pandemii CSR. Społeczna odpowiedzialność skupiona na walce z koronawirusem zaczęła być traktowana z pełną powagą i uznaniem. I tak z pewnością jeszcze będzie, choć aktywność biznesu w tym obszarze będzie zapewne słabnąć.

Content!

W tekście zajmuję się przede wszystkim obserwacjami dotyczącymi budowania relacji z mediami, rozumianymi w tradycyjny, dziennikarski sposób. Chcę jednak zakończyć wnioskiem, który prowadzi w nieco inne rejony.

Gdy piszę o konieczności zadbania o bardziej konkretne, kaloryczne materiały, mam na myśli opracowanie contentu jak najlepiej dopasowanego do potrzeb końcowych odbiorców. Media zakopane w komunikatach prasowych dotyczących koronawirusa dokonują ostrej i bezwzględnej selekcji treści. Jakość contentu dlatego jest tak istotna, bo pozwala się przebić. Należy o to zabiegać – media dają zasięg, często również prestiż i uwiarygadniają komunikat.

Jednak równolegle warto pracować nad rozwojem własnych platform contentowych (czyli… swoich mediów), w których działamy na własnych zasadach i precyzyjnie targetujemy treść do osób, o których wiemy, że szukają ubezpieczeniowych rozwiązań. W Brandscope tłumaczymy klientom, jakie korzyści daje taka niezależność, jak istotne jest budowanie komunikacji na podstawie narzędzi analitycznych.

W kontekście PR-u po pandemii z pewnością warto pamiętać o komunikacyjnej samodzielności i automatyzacji działań.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")