Rajmund Rusiecki – członek zarządu Generali Życie i Concordii Ubezpieczenia – to gość programu #ubezpieczeniowyLIVE w piątek 24 kwietnia 2020 r. o godz. 13. W programie: krótkie podsumowanie sprzedaży produktu grupowego COVID-19, alternatywy dla eventów sprzedażowych, wiosenny sezon ubezpieczeń upraw oraz poszukiwanie dobrych biznesowych stron obecnej sytuacji.

Nasz świat stanął na rozdrożu

Reakcje ubezpieczycieli w trakcie kryzysu Covid-19 i po nim wpłyną na kształt branży na kolejne 20 lat. Fakt, że dzieje się to w tym samym czasie, w którym następuje coraz bardziej powszechna cyfryzacja branży, powinien jedynie pomóc w szybszej i bardziej zdecydowanej realizacji zmian dostosowawczych.

W dającej się przewidzieć przyszłości dominującą strategią będzie zapewne wstrzymanie wybranych procesów, natomiast branża powinna myśleć o planie dla świata po koronawirusie. Nadchodzące zmiany społeczne będą prawdopodobnie porównywalne z takimi wydarzeniami, jak upadek muru berlińskiego, 11 września 2001 czy krach finansowy 2008 r.

W obecnej sytuacji sektor ubezpieczeń ma niewiele odpowiedzi na pytania i potrzeby pracowników i ich pracodawców.

Ubezpieczenie od utraty zysków i przerwy w działalności (business interruption) wyraźnie wyklucza straty związane z konsekwencjami wirusowych lub bakteryjnych zagrożeń epidemiologicznych. Często warunki określone w formularzach ISO w konsekwencji epidemii SARS wykluczają skutki działania wirusa jako przyczynę strat dla ubezpieczonego przedsiębiorstwa, podczas gdy np. wymuszone zamknięcie linii produkcyjnej w przypadku skażenia staje się w prosty sposób stratą dla przedsiębiorstwa.

Podobne problemy obserwujemy również w przypadku innych rodzajów ubezpieczeń. Gdy WHO ogłosiła koronawirusa pandemią, towarzystwa oferujące ubezpieczenia turystyczne skorzystały z wyłączeń zapisanych „drobnym drukiem”, informując swoich klientów, że do ich obowiązków należało wcześniejsze zapoznanie się z ich treścią. Niestety tego typu sytuacje nie wpływają pozytywnie na reputację branży ubezpieczeniowej w Europie i na świecie.

W świecie postkoronawirusowym możemy spodziewać się innego podejścia klientów do ubezpieczycieli. Powinniśmy zadać sobie pytania: jakie wsparcie podczas kryzysu otrzymali klienci od ubezpieczycieli? Czy odroczono datę opłacenia składki, utrzymując jednocześnie ochronę ubezpieczeniową? Czy może rozłożono płatność składki? Co się stanie, jeśli warunki ochrony nie będą precyzyjnie określały wykluczeń pandemicznych, czy ubezpieczyciele będą skłonni wesprzeć klienta? Czy też odmówią ochrony, a w przypadku sporu pójdą do sądu?

W tym tak trudnym dla wszystkich czasie pojawiły się również budujące przykłady. Generali uruchomiło fundusz o wartości 100 mln euro na wsparcie finansowe swoich klientów, natomiast we Francji Stowarzyszenie Ubezpieczycieli przekazało 200 mln euro na fundusz państwowy, aby pomóc osobom mającym problemy finansowe.

To, jak zareaguje polski i inne rynki ubezpieczeniowe, może wpłynąć na ich przyszłość. Nastał wyjątkowy czas, w którym klienci przekonają się, kto jest ich sprawdzonym partnerem na dobre i na złe. Czas, abyśmy wszyscy położyli karty na stół i pomogli tym, którzy najbardziej tego teraz potrzebują…

Cees Werff

prezes & CEO Grupy CCN Claims Corporation Network

Jak płatności zmieniają branżę

Doskonale pamiętam czasy, gdy korporacyjne życie zmuszało mnie do intensywnego korzystania z taksówek. Obsługą klientów firmowych zajmowały się wówczas w Warszawie duże korporacje taksówkowe oferujące bezgotówkowe rozliczenia na podstawie ręcznie wypełnianych voucherów, a potem kart członkowskich.

Częste przejazdy, niejednokrotnie w późnych godzinach sprzyjały pogawędkom z kierowcami. Zazwyczaj bardzo narzekali na rozliczenia bezgotówkowe i traktowali tego typu płatności jako wymysł korporacji, która chce się dorobić ich kosztem. Następnie coraz powszechniej zaczęły pojawiać się terminale płatnicze, aż w końcu minęło parę lat i wszedł Uber, który wywrócił wszystko do góry nogami.

W stronę Ubera

Znamienne, że pierwszą rzeczą, którą usłyszałem o Uberze, był zachwyt nad procesem płatności, nad tym jak wygodnie płatność dzieje się w tle. Przewóz jak przewóz – był w sumie zwyczajny, ale płatność robiła tu wielką różnicę. Po kilku latach rynek zaczął działać podobnie do Ubera.

Wniosek z powyższej historii jest taki, że płatności potrafią zmienić doświadczenie klienta i w efekcie całą branżę. Zmienił się nie tylko sposób płacenia, ale cała interakcja z klientem, postrzeganie branży oraz popularność usług. Co więcej, tego typu doświadczenia kreują oczekiwania klientów względem innych branż.

Składka w tle

Skłania mnie to do myślenia, jakim zmianom mogą podlegać płatności w ubezpieczeniach i same ubezpieczenia. Wszyscy w branży wiemy, że średnie składki w Polsce należą do najniższych w Europie. Średnia składka za OC ppm. jest podobna do kosztu telewizji kablowej, Netflixa i wielu innych usług, które służą jedynie rozrywce, a ich społeczna wartość, w przeciwieństwie do ubezpieczenia OC, odzwierciedla się głównie w zapewnianiu tematów do pogawędek w pracy czy wśród znajomych. Oprócz zakresu usługi inną oczywistą różnicą między tymi popularnymi serwisami a ubezpieczeniami jest postrzeganie płatności. Klienci kupują umowę na 12 czy 24 miesiące z abonamentem w wysokości 50 zł. Czy tak samo łatwo byłoby im podjąć decyzję o zakupie, gdyby podana cena wynosiła 600 lub 1200 zł? Jestem gotów się założyć, że zdecydowanie kręciliby nosem.

Ubezpieczenia też pójdą w stronę płatności w tle – jak Netflix czy Spotify. A to już marzenie wszystkich dyrektorów sprzedaży zarówno w majątku, jak i w życiówce – wzrośnie jakość i trwałość portfeli, spadną lapsy.

A gdy już będziemy pięknie pobierać składkę w tle, to nic nie stoi na przeszkodzie, żeby pieniądze mogły łatwo płynąć również w drugą stronę, czyli od ubezpieczyciela do klienta. To znacząco wpływa na szybkość wypłaty świadczeń i odszkodowań, a tym samym na zadowolenie klientów. Zgłoszenie, rozpatrzenie i klient w kilka minut ma pieniądze na swojej karcie. A może warto tak wypłacać prowizje? Szybko i od razu na kartę, żeby łatwo było skorzystać z tych zarobków?

Korzyść dla agenta

Uważam, że dzięki naszej branży będzie bardzo ciekawie. Płatności umożliwią wygodne korzystanie z ubezpieczeń wieloletnich i bezterminowych, z ubezpieczeń ze zmienną składką zależną, np. od intensywności korzystania z ochrony. Pobudzą innowacje produktowe oraz procesowe – będzie szybciej, wygodniej, przejrzyściej, czyli tak jak być powinno i tak jak już teraz oczekują tego klienci.

Najciekawszą obserwacją branży taksówkowej jest zaś ta, że wprowadzanie aplikacji, nowoczesnych płatności i rozwiązań nie wyeliminowało z rynku kierowców. Co więcej, znaczna ich część współpracuje z wieloma dostawcami, zwiększa obroty i cieszy się z wygody, jaką dają bezproblemowe rozliczenia z klientami i korporacjami. Podobnie rynek agencyjny w Polsce również może skorzystać z wprowadzania wygodnych, nowoczesnych płatności.

Cezary Świerszcz

prezes Bacca

Nie tylko praktyki z czasów pandemii

Utrzymujący się od ponad miesiąca stan pandemii koronowirusa w Polsce zmusił polskich ubezpieczycieli do przeprowadzenia szeregu zmian w zakresie sposobu działania. COVID-19 skłonił również zakłady do jeszcze większego zaangażowania w przedsięwzięcia z zakresu społecznej odpowiedzialności biznesu (CSR).

PZU zachęca do pozostania w domu

Wdrożone w ubiegłym tygodniu „koronawirusowe” inicjatywy CSR były mocno zróżnicowane, zarówno jeśli chodzi o rodzaj podjętych działań, jak i grupy celowe, do których je skierowano. I tak PZU, który wcześniej wprowadził pomoc telemedyczną dla wszystkich Polaków, dofinansował zakup sprzętu medycznego ratującego życie, doposażenie linii diagnostycznej do badań laboratoryjnych na obecność koronawirusa i zapewnił środki ochrony osobistej szpitalom i służbom mundurowym, teraz postanowił wesprzeć rodziny, włączając się w kampanię #zostańwdomu. Firma rozpoczęła społeczno-edukacyjną akcję w mediach internetowych i społecznosciowych (na Facebooku, YouTube i Instagramie), w ramach której zaoferuje materiały edukacyjne, wspólne treningi online, filmy i porady na temat zdrowia, a także miniserial dla dzieci.

– Nasz przekaz kierujemy do rodziców i dzieci, dorosłych i młodzieży. Chcemy im pokazać, że czas spędzony w domu można wykorzystać w sposób efektywny i ciekawy. A przy okazji zachęcamy do zacieśniania więzi z bliskimi. W naszych materiałach każdy będzie mógł znaleźć inspiracje oraz porady, jak zadbać o siebie, pozostając w domu – zaznaczyła Anna Janiczek, dyrektor zarządzająca marketingiem i relacjami z klientem PZU.

Na kanale YouTube Grupy PZU internauci znajdą materiały edukacyjne, z których dowiedzą się, jak zadbać o kondycję fizyczną i zdrowie oraz jak radzić sobie ze stresem. Swoją wiedzą i poradami będą się dzielić eksperci. Wśród nich specjalistka od redukcji stresu dr Agnieszka Guzicka i trener piłki nożnej Witold Przychodzeń. Do wspólnych ćwiczeń rodziców z dziećmi zachęcać będą trenerka II klasy lekkiej atletyki Weronika Zielińska i instruktor aikido Michał Rachwał.

Najmłodsi będą mogli zobaczyć edukacyjny miniserial o przygodach Niestraszków, a na stronie niestraszki.pzu.pl posłuchać audiobooków. Będą mogli także wziąć udział w konkursie na Facebooku na najlepszą rymowankę o tym, jak spędzają czas w domu. Do wygrania 50 zestawów nagród: plecaki, książki, maskotki i płyty z piosenkami. Akcja potrwa do 6 maja.

„TUW” informuje, Inter – odstresowuje

Inną formę wsparcia w ramach walki z koronawirusem wybrały TUW „TUW” oraz TU Inter Polska. Pierwszy z ubezpieczycieli uruchomił infolinię dla swoich członków, klientów pracowników i agentów. Za jej pośrednictwem mogą oni uzyskać informacje dotyczące trwającej pandemii w trzech zakresach tematycznych: zdrowie (porady dnia codziennego, higiena, bezpieczeństwo, apteki całodobowe), prawo (informacje w zakresie obostrzeń wynikających z regulacji rządowych wpływających na życie codzienne) oraz czas wolny (lifestyle, porady i propozycje w zakresie aktywności dnia codziennego). Natomiast TU Inter Polska od 23 kwietnia uruchomiło bezpłatne wsparcie psychologiczne dla ratowników medycznych w postaci wideokonsultacji z psychologiem. Są one świadczone przez sprawdzonych specjalistów oferujących tego typu usługi w ramach ubezpieczeń zdrowotnych Inter Vision.

– Zaostrzone środki bezpieczeństwa, obawa przed zarażeniem siebie i innych, często rozłąka z rodzinami spowodowana ryzykiem przeniesieniem wirusa, zestresowani i zagubieni pacjenci – to wszystko jest dla ratowników medycznych źródłem ogromnego stresu. Profesjonalna rozmowa z psychologiem może pomóc im odpowiednio ocenić swoje samopoczucie emocjonalne oraz poradzić sobie ze stresem. W tej nadzwyczajnej sytuacji jako ubezpieczyciel zawodów medycznych chcemy wesprzeć ratowników medycznych poprzez zaoferowanie możliwości bezpłatnych wideo konsultacji z psychologiem – powiedział Janusz Szulik, prezes zarządu TU Inter Polska.

Usługa będzie dostępna do 4 czerwca.

Atena finansuje zakup respiratora

W akcję pomocy związaną z koronawirusem zaangażowała się również należąca do Grupy Ergo spółka Atena Usługi Informatyczne i Finansowe. Firma przekazała Szpitalom Pomorskim środki na zakup respiratora oraz środków ochrony osobistej.

– W czasach pandemii zwykłe trzymanie kciuków za lepsze dni może nie być wystarczające. Warto w ramach swoich możliwości pomagać prywatnie, ale też jako firma. W grupie siła. Oczywiście dbanie o higienę w trosce o siebie i bliskich to podstawa, jednak jeśli możemy – róbmy więcej. Postawienie na wsparcie naszych lokalnych medyków było wyborem oczywistym – mówi Jacek Szymański, wiceprezes zarządu Atena Usługi Informatyczne i Finansowe.

Sopocka firma przekazała środki finansowe potrzebne na zakup respiratora i środków zapewniających medykom większe bezpieczeństwo.

Ergo Hestia wsparła ratowników medycznych

Z kolei należąca do tej samej grupy Ergo Hestia przekazała ratownikom medycznym – w ramach akcji #MuremZaRatownikami – ponad tysiąc masek o wartości miliona złotych.

– Maski, które otrzymaliśmy od Ergo Hestii, to sprzęt wysokiej jakości i będzie służył nam długie lata – powiedział Piotr Dymon, przewodniczący Polskiej Rady Ratowników Medycznych. – Do tej pory często byliśmy zmuszeni używać taniego jednorazowego sprzętu, który po każdym wyjeździe do pacjenta nie nadawał się do ponownego użycia i trzeba było go wyrzucać. Maski wielorazowego użytku będzie można długo wykorzystywać. Jesteśmy bardzo wdzięczni za wsparcie i wysłuchanie naszych próśb o dostarczenie sprzętu właśnie z takimi parametrami, mimo że jest dość drogi – podkreślił.

Ergo Hestia nie tylko sfinansowała zakup sprzętu, ale też wzięła na swoje barki cały ciężar związany z zakupem masek i filtrów. – Muszę przyznać, że łatwo nie było – powiedziała Agnieszka Storoniak z Departamentu Organizacji i Administracji Ergo Hestii. – Ratownicy na bieżąco przekazywali nam informacje o sprzęcie, którego w danym momencie najbardziej potrzebowali. Trzeba było poświęcić dużo pracy, by znaleźć odpowiednie produkty na rynku. Jeśli tylko coś się pojawiło, natychmiast znikało – dodała.

Istotny był również wybór konkretnych lokalizacji w Polsce, w których ratownicy otrzymają sprzęt. Ergo Hestia bazowała na sygnałach od Polskiej Rady Ratowników Medycznych, wybierając najbardziej potrzebujące jednostki ratownicze.

Ubezpieczeniowy CSR doceniany przez ekspertów

Praktyki ubezpieczycieli z zakresu społecznej odpowiedzialności biznesu są doceniane od wielu lat, m.in. w publikowanym od 2002 roku raporcie „Odpowiedzialny Biznes W Polsce. Dobre Praktyki” – cyklicznej publikacji Forum Odpowiedzialnego Biznesu, która zbiera działania firm w zakresie CSR z danego roku. Zebrane w niej praktyki tworzą przekrój społecznej odpowiedzialności biznesu w Polsce. W najnowszej odsłonie opracowania wyróżnione zostały m.in. dwa projekty Unum i Fundacji Unum: Opowiem Ci bajkę oraz Dzień Wolontariusza. Pierwsza z inicjatyw to konkurs literacki wśród dzieci przebywających w domach dziecka, placówkach wychowawczych i rodzinach zastępczych. Dzieci piszą opowiadania na wybrany temat a dwunastoosobowe jury w postaci wolontariuszy spółki wybiera najlepszych 10 autorów. Laureaci konkursu w ramach nagrody wyjeżdżają na warsztaty literackie ufundowane przez Fundację Unum, która dodatkowo wydaje książkę złożoną z nagrodzonych prac.

Z kolei w ramach Dnia Wolontariusza od 20 lat pracownicy i współpracownicy spółki oraz ich przyjaciele i członkowie rodzin remontują i pomagają w domach dziecka, świetlicach, schroniskach. Inicjatywa corocznie skupia ponad 300 osób i wspiera 10 placówek w całej Polsce.

– Jesteśmy niezwykle dumni i dziękujemy Forum Odpowiedzialnego Biznesu za docenienie naszych działań i przedstawienie ich w raporcie stanowiącym inspirację dla innych firm, które chcą rozwijać swoją społeczną odpowiedzialność. Nasze inicjatywy nie byłyby możliwe gdyby nie zaangażowani i oddani wolontariusze, którzy je corocznie realizują. Zarówno programy, które na stałe wpisane są w nasze działanie społeczne, jak i nowe akcje teraz w tym wyjątkowym czasie. Wrażliwość na potrzeby czy to seniorów, czy służb medycznych budzi nasz podziw i jest doskonałym potwierdzeniem tego, że dobre firmy tworzą wyjątkowi ludzie – komentuje Małgorzata Morańska, rzecznik prasowy Unum i prezes Fundacji Unum.

Europ Assistance docenione za wspieranie krwiodawstwa

W raporcie wyróżniono też dwie praktyki realizowane przez Europ Assistance Polska: wsparcie Fundacji Młodzieżowej Przedsiębiorczości i wspieranie Regionalnego Centrum Krwiodawstwa i Krwiolecznictwa (RCKiK). Obie znalazły się w kategorii Praktyki operacyjne. Dotyczy ona etycznego postępowania w kontaktach firmy z innymi organizacjami. Obejmuje zasady kształtowania tych relacji, a także działania edukacyjne na rzecz dostawców, organizacji branżowych czy innych interesariuszy. Pierwsza wyróżniona praktyka to wspieranie młodzieżowej przedsiębiorczości – poprzez zaangażowanie pracowników w aktywnym wspieraniu Fundacji Młodzieżowej Przedsiębiorczości.

Drugie wyróżnienie przyznano promowaniu idei honorowego krwiodawstwa wśród pracowników i partnerów biznesowych oraz udzielanie wsparcia materialnego Regionalnemu Centrum Krwiodawstwa i Krwiolecznictwa. Firma od lat organizuje akcje promocyjne w sytuacjach niedoborów krwi, organizację zbiórek krwi, a także wspiera dawców w RCKiK w Warszawie.

– Wyróżnienie w raporcie „Odpowiedzialny biznes w Polsce 2019” jest dla nas niezmiernie cenne. Po raz kolejny doceniono nasze zaangażowanie w zakresie społecznej odpowiedzialności biznesu. Od lat podejmujemy inicjatywy, które mają pozytywny wpływ nie tylko na rozwój rynku assistance w Polsce, ale również na jego wizerunek. Cieszymy się, że inicjatywy te są dostrzegane i doceniane. Chcemy też pokazywać, że można skutecznie łączyć osiąganie celów biznesowych z odpowiedzialnością społeczną – powiedział Ryszard Grzelak, prezes zarządu Europ Assistance Polska.

Artur Makowiecki

Compensa Dystrybucja zdalnie rozbudowuje sieć sprzedaży

W ramach procesu rozbudowy sieci sprzedaży w I kwartale 2020 r. Compensa Dystrybucja pozyskała do współpracy dwukrotnie więcej osób niż w analogicznym okresie poprzedniego roku. Wszystkie rekrutacje odbywają się w pełni zdalnie.

– Compensa Dystrybucja realizuje plan rozbudowy sieci sprzedaży o nowych doradców, a także kolejne jednostki terenowe. W sytuacji pandemii spotykamy się z wyzwaniami, do jakich z pewnością należy zdalna rekrutacja czy proces wdrożenia nowych osób bez konieczności bezpośredniego spotkania. Doświadczenia ostatnich kilku tygodni pokazują, że nie jest to przeszkodą. Jesteśmy także w pełni przygotowani do przeprowadzenia egzaminów zdalnie – mówi Mariola Zdziarska, prezes zarządu Compensa Dystrybucja.

Rekrutacje doradców cieszą się dużym zainteresowaniem kandydatów – do końca marca do współpracy pozyskano ponad 100 nowych osób, czyli dwa razy więcej niż w pierwszym kwartale ubiegłego roku. W związku z obostrzeniami wynikającymi z pandemii koronawirusa SARS-CoV-2 wszystkie procesy rekrutacyjne odbywają się zdalnie.

Compensa Dystrybucja wzmocniła proces rekrutacji nowych doradców o współpracę z nowym portalem ogłoszeniowym. Zmieniła szatę graficzną ogłoszeń. Spotkania odbywają się online przy użyciu narzędzi dostępnych dla kandydatów. Spółka przeprowadza także webinary, zdalne szkolenia i udostępnia materiały konieczne do prowadzenia działalności.

(AM, źródło: Compensa)

EIB: Konsekwencje pandemii mają wpływ na ubezpieczenia CAR/EAR

Generalna Dyrekcja Dróg Krajowych i Autostrad (GDDKiA) zmodyfikowała zasady realizacji i rozliczania kontraktów w związku z pandemią koronawirusa, żeby zwiększyć bezpieczeństwo pracowników i usprawnić współpracę zamawiającego z wykonawcą. Termin realizacji prac z powodu pandemii może zostać przesunięty. Eksperci firmy brokerskiej EIB ostrzegają jednak, że ubezpieczenie robót budowlano-montażowych może nie przewidywać ochrony w czasie przestoju. Dlatego o ochronę należy zadbać przed zawieszeniem prac.

– Z punktu widzenia zabezpieczeń prowadzonych prac i płynności finansowej firm realizujących roboty budowlane, najistotniejsze jest usprawnienie przepływów finansowych za zrealizowane prace oraz 5-letni okres gwarancji jakości zabezpieczony gwarancją finansową. Dopuszczono także akceptację gwarancji w formie elektronicznej. Kierunek jest właściwy, ale zmiany wprowadzone przez GDDKiA mogłyby być większe – zauważa Bartosz Tokarski, zastępca dyrektora Biura Ubezpieczeń Klientów Strategicznych EIB.

Przypomina, że dyskusja na temat obniżenia wysokości zabezpieczenia należytego wykonania umowy oraz skrócenia jego trwania toczy się już wiele lat. Aktualnie najczęściej wynosi 10% wartości umowy, a okres ważności gwarancji jakości sięga nawet 10 lat. Ekspert wskazuje, że duże wartości zabezpieczeń powodują szybkie wyczerpywanie dostępnych limitów dla wykonawcy, tzw. linii gwarancyjnych. Natomiast oczekiwania dotyczące 10-letniego okresu gwarancji jakości są często nie do spełnienia przez rynki ubezpieczeniowe i reasekuracyjne. Przedstawiciel EIB zwraca uwagę, że standardem na rynkach reasekuracyjnych jest 5-letni okres gwarancji jakości. Firmy budowlane mają zatem coraz mniejszy dostęp do gwarancji, a obawy rynków finansowych przed możliwym kryzysem i efektem domina w sektorze jeszcze zwiększają ostrożność ubezpieczycieli.

Mimo otwartości zamawiających i wykonawców na nowe rozwiązania nie da się zapewne uniknąć spowolnienia w realizacji wielu inwestycji. Polski Związek Pracodawców Budownictwa prowadzi cotygodniową ankietę oceniającą wpływ COVID-19 na branżę. Z tej opublikowanej 9 kwietnia 2020 r. wynika, że 20% pracowników jest nieobecna w pracy (choroba, urlop, kwarantanna), w wielu obszarach praca zdalna nie ułatwia prowadzenia działalności (m.in. kłopoty komunikacyjne z konsorcjantami, klientami, urzędami, projektantami etc.), odpływ pracowników z Ukrainy wywołuje istotne problemy z funkcjonowaniem firm podwykonawczych, pojawia się coraz więcej sygnałów o opóźnieniach w dostawach materiałów, surowców i produktów – głównie pochodzących z importu i przeznaczonych dla segmentu kubaturowego, niektórzy podwykonawcy wystawiają powiadomienia o roszczeniach z tytułu skutków COVID-19 i wnoszą o renegocjację warunków umowy lub wycofują się ze współpracy.

– Wyniki ankiety sugerują, że nastąpi konieczność przesunięcia terminów zakończenia realizacji, co spowoduje konieczność przedłużenia zabezpieczenia należytego wykonania umowy. Ustawodawca przewidział co prawda możliwość zmian w umowie, w tym zwiększenie wynagrodzenia i zmianę terminu realizacji, jeżeli ta zmiana wynika ze skutków epidemii, jednak dotyczy to zamówień publicznych. W przypadku zamówień prywatnych strony powinny porozumieć się w oparciu o ocenę niniejszej sytuacji jako siły wyższej – pozostającej poza kontrolą wykonawcy i wyłączającej jego ewentualną winę w niewykonaniu lub nienależytym wykonaniu umowy oraz nadzwyczajnej zmianie stosunków wynikającej z wystąpienia stanu epidemii – dodaje Bartosz Tokarski.

Ekspert wskazuje, że obecna sytuacja związana z pandemią wpływa na harmonogram realizacji wielu robót budowlano-montażowych. Na szczęście w kraju rzadko dochodzi do całkowitego wstrzymania prac, ale ich wydłużanie to norma nawet w spokojniejszych czasach. Wpływa to również na warunki ochrony ubezpieczeniowej udzielanej w ubezpieczeniach ryzyk budowlano-montażowych (CAR/EAR).

Przedstawiciel EIB przypomina, że praktycznie wszystkie warunki ubezpieczenia CAR/EAR wyłączają z ochrony ubezpieczeniowej szkody wynikłe ze wstrzymania robót. Ryzyko takich szkód spoczywa zatem w całości na wykonawcy. Nie oznacza to jednak, że jest ono nieubezpieczalne. Szkody powstałe w trakcie lub w wyniku wstrzymania prac pokrywane są zakresem tzw. klauzuli standstill cover.

– Kluczową kwestią dla zapewnienia ciągłości ochrony ubezpieczeniowej jest również dostosowanie okresu ubezpieczenia do przedłużonego okresu realizacji prac – stwierdza Patryk Wełnicki, zastępca dyrektora Biura Ubezpieczeń Klientów Strategicznych, Lider Praktyki Technicznej EIB. – W umowach znajdują się specjalne klauzule regulujące ten obszar, lecz ich treści są różne. Nieliczne gwarantują pełen automatyzm przedłużenia ochrony. Większość wymaga jednak powiadomienia ubezpieczyciela pisemnie w określonym terminie o przedłużeniu prac. Niedopełnienie tych obowiązków może skutkować brakiem ochrony – dodaje.

Inną istotną kwestią, na którą trzeba zwracać uwagę, to okres prób i testów. Jeśli może on ulec wydłużeniu, także należy niezwłocznie poinformować ubezpieczyciela.

– Zapisy polis CAR/EAR ściśle określają maksymalny czas ich trwania, np. cztery tygodnie. Można go jednak wydłużyć, ale trzeba o tym poinformować ubezpieczyciela odpowiednio wcześnie i uzyskać potwierdzenie ochrony. Próby i testy to etap inwestycji, który obarczony jest największym ryzykiem powstania szkody. Także jej rozmiary są wtedy największe, zatem okres ich prowadzenia ma kluczowe znaczenie dla wyceny ryzyka. Należy też pamiętać, że w warunkach ubezpieczenia może być również zawarta klauzula ograniczająca odpowiedzialność ubezpieczyciela za szkody spowodowane lub powiększone przez niedotrzymanie terminów. W takiej sytuacji również warto podjąć dialog z ubezpieczycielem. Biorąc pod uwagę wyjątkowość obecnej sytuacji, spodziewam się, że towarzystwa będą elastycznie podchodzić do modyfikacji poszczególnych punktów ochrony – stwierdza Patryk Wełnicki.

(AM, źródło: Brandscope)

PKO TFI będzie zarządzać PPK Dyrekcji Generalnej Lasów Państwowych

PKO TFI poinformowało, że Dyrekcja Generalna Lasów Państwowych wybrała towarzystwo do zarządzania Pracowniczymi Planami Kapitałowymi (PPK). Umowa o zarządzanie PPK została już podpisana.

– Cieszymy się z zaufania okazanego nam przez kolejnego tak istotnego pracodawcę. Przystąpiliśmy już do prezentacji naszych rozwiązań innym jednostkom organizacyjnym Lasów Państwowych m.in. aplikacji iPPK do prostej obsługi całego przedsięwzięcia – mówi Łukasz Kwiecień, wiceprezes zarządu PKO TFI.

Pracownicy Dyrekcji Generalnej Lasów Państwowych otrzymają dostęp do swoich środków poprzez system transakcyjny i-fundusze.pl.

– Jednostki Lasów Państwowych samodzielnie decydują o wyborze firm zarządzających PPK. Część z nich wybrała operatora i podpisała umowy w I kwartale, większość ma jeszcze czas do 27 października (po zmianach terminów wdrożenia PPK wprowadzonych ustawą o tzw. Tarczy Antykryzysowej). Dyrekcja Generalna, w trosce o dobro pracowników, postawiła na wiarygodnego partnera – mówi dr Andrzej Konieczny, dyrektor generalny Lasów Państwowych. – W tym niełatwym okresie musimy stawiać na rozwiązania gwarantujące pewną przyszłość – dodaje.

(AM, źródło: PKO TFI)

Global Data: Szansa na odbudowę zaufania konsumenckiego

Większość klientów na całym świecie korzysta ze swoich samochodów o wiele mniej, jeśli w ogóle, podczas obecnej kwarantanny. W związku z tym oczekuje się, że roszczenia z tytułu szkód wypadkowych zmaleją o 1/3.

Szkody, którym uległy samochody prywatne kierowców w wyniku wypadku drogowego, stanowiły podstawę 33,5% wszystkich roszczeń z indywidualnych ubezpieczeń komunikacyjnych w 2019 r. – wynika z badania ankietowego przeprowadzonego wśród brytyjskich konsumentów ubezpieczeń przez firmę analityczną Global Data. Szkody wyrządzone pojazdom cudzym były trzecią najczęstszą przyczyną zgłaszanych roszczeń i stanowiły 17,8% wszystkich.

Beatriz Benito, analityczka ubezpieczeniowa w Global Data komentuje: – Ograniczenia na czas pandemii wprowadzone w wielu krajach świata sprawiają, że ogromna część populacji pozostaje w domach. Wynikający stąd spadek poziomu roszczeń stanowi dla ubezpieczycieli szansę, aby dać coś swoim klientom i odbudować ich zaufanie. Obecnie niektórzy ubezpieczyciele w USA zwracają pieniądze posiadaczom polis, skoro narodowa kwarantanna prowadzi do znacznego zmniejszenia liczby przejechanych mil.

W szerszym kontekście finansowym od dawna zauważalna jest konsumencka nieufność. Często osobiste doświadczenie w kontakcie z dostawcą usług nie pokrywa się z oczekiwaniami klienta. Transparentność wyceny oraz warunków ubezpieczenia to kolejne obszary, jakie nie dostarczają klientowi satysfakcji.

Benito dodaje: – Obecni od dawna na rynku tradycyjni amerykańscy ubezpieczyciele komunikacyjni przeznaczyli na refundację dla swoich klientów znaczne sumy, wychodząc z założenia, że nie korzystają już oni ze swoich pojazdów w takim samym stopniu co w przeszłości. Firmy takie jak Allstate, Geico, Liberty Mutual i Safeco zwiększyły saldo dodatnie na kontach swoich klientów.

Z kolei Stowarzyszenie Ubezpieczycieli Brytyjskich (ABI) obiecało wsparcie dla ubezpieczonych dotkniętych skutkami pandemii, natomiast hiszpański MAPFRE zamierza zwrócić składki opłacającym je samozatrudnionym oraz małym i średnim przedsiębiorstwom.

– Pod tym względem Covid-19 stwarza ubezpieczycielom dobrą okazję do odbudowy konsumenckiej wiary i zaufania, szczególnie że w obecnej sytuacji, przy braku działania ze strony ubezpieczycieli, klienci płaciliby za usługę faktycznie zbędną, niewykorzystywaną z powodu ograniczeń – podsumowuje Benito.

AC

Euler Hermes: Koronawirus skłania do oszczędzania

Allianz i Euler Hermes oceniają, że w Europie stopy oszczędności gospodarstw domowych mogą wzrosnąć w drugim kwartale 2020 r. nawet o 20 punktów procentowych, do poziomu średnio 36%. Oznacza to 1,3 bln euro dodatkowych oszczędności, czyli odpowiednik 10% PKB. Łączne oszczędności mogą osiągnąć wartość szczytową na poziomie 2,3 bln euro. Ubezpieczyciele przypominają, że w 2009 r., oszczędności w krajach UE skoczyły o 100 mld euro, przy czym ich całkowita wartość (w ujęciu rocznym) wyniosła 1,1 mld euro w tamtym okresie kryzysu.

Allianz i Euler Hermes zwracają uwagę, że ograniczenia związane z Covid-19 dosłownie uniemożliwiły konsumpcję w wielu obszarach – od jedzenia poza domem do podróżowania. Według ich szacunków, konsumpcja prywatna spadnie jak kamień, średnio o 35% w trakcie obowiązywania ograniczeń. Oprócz tego autorzy analizy spodziewają się, że 40% ludności aktywnej zawodowo znajdzie się na częściowym bezrobociu, co po części ochroni ich dochód, chociaż doprowadzi do utraty nie całości, ale 20–40% ich dochodu rozporządzalnego. Łączny dochód gospodarstw domowych może w ten sposób obniżyć się od 8% do 16%. Ogólnie rzecz biorąc, stopa oszczędności wzrośnie o 5 p.p. w przypadku spadku całkowitego dochodu gospodarstw domowych o 5% i obniżenia się konsumpcji prywatnej o 10%.

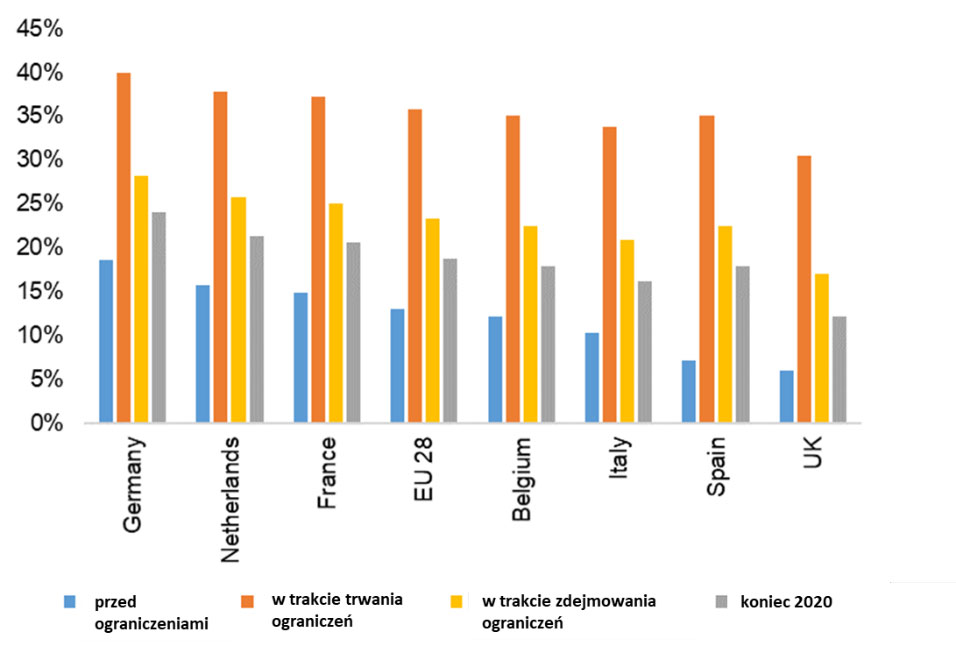

Stopa oszczędności według krajów, % dochodu rozporządzalnego brutto

źródła: Eurostat, Allianz Research

W czasie stopniowego zdejmowania ograniczeń gromadzone zapobiegawczo oszczędności mogą stać się poważnym problemem. Stopy oszczędności pozostaną o 6 p.p. powyżej poziomów przed kryzysem, tj. w wysokości 21% na koniec 2020 r. (ok. 400 mld euro lub 3% PKB). Ubezpieczyciele prognozują, że w niespokojnych czasach gospodarstwa domowe nie będą skłonne do podejmowania ryzyka i mogą wzbraniać się przed konsumpcją lub inwestowaniem. Oszczędności gromadzone z przezorności odbiją się negatywnie na działalności gospodarczej, przyczyniając się do utrzymania jej poniżej możliwości. Oszczędności nadmierne lub ostrożnościowe nie są wykorzystywane jako długoterminowy kapitał, ale raczej lokowane w formie depozytów bankowych. Banki prawdopodobnie zaostrzą warunki kredytowe i będą niechętne do udzielania nowych pożyczek w czasach kryzysu. Autorzy analizy szacują, że w trakcie procesu znoszenia ograniczeń konsumpcja prywatna utrzyma się 10–15% poniżej poziomu przed wprowadzeniem obostrzeń i spodziewają się, że średnio 1/3 pracowników na częściowym bezrobociu może stracić pracę.

Dopóki nie pojawi się skuteczna szczepionka przeciw Covid-19, kraje pozostaną podatne na nowe ogniska pandemii, które mogą prowadzić do powtórnych obostrzeń i ponownie uruchomić poszczególne fazy. Oczywistą reakcją gospodarstw domowych będzie zwiększanie oszczędności, zwłaszcza w krajach o wysokim poziomie zadłużenia gospodarstw domowych i rosnącym bezrobociu.

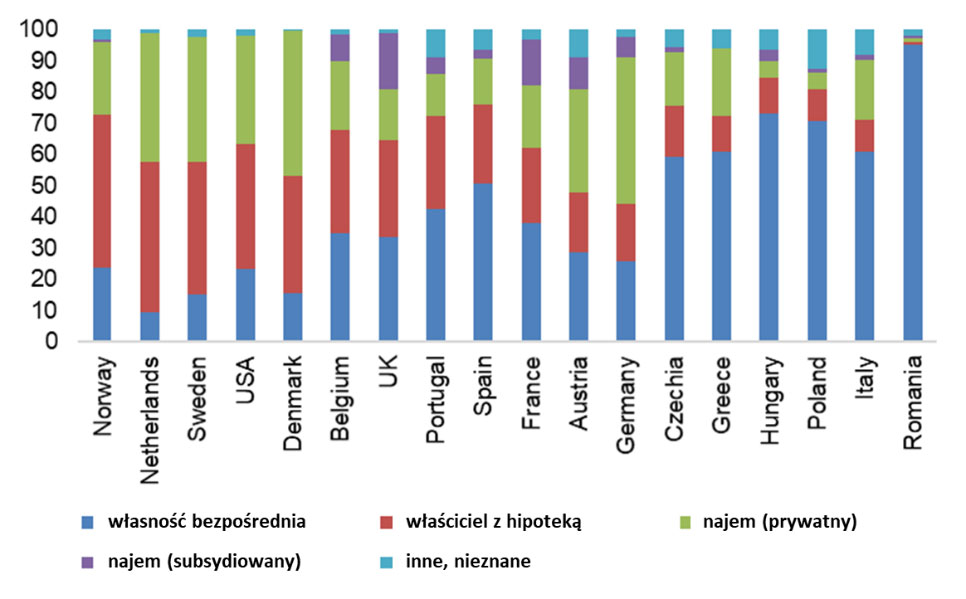

Udział gospodarstw domowych według typów własności nieruchomości, w %

źródła: OECD, Allianz Research

Zdaniem autorów analizy, decydenci polityczni powinni koncentrować się na polityce – konkretnych działaniach służących odblokowaniu oszczędności. Służy temu po pierwsze klimat zaufania, czyli testy, maski, protokoły sanitarne, metody leczenia i szczepionki, pomagające stworzyć sprzyjające środowisko do wydawania oszczędności.

(AM, źródło: Multi AN)

TUZ Ubezpieczenia: Ponad tysiąc agentów zgłosiło się do „Pełnego Pakietu Pomocy dla Agenta”

W ciągu niespełna trzech dni roboczych ponad tysiąc agentów z całej Polski zarejestrowało się do programu TUZ Ubezpieczenia „Pełny Pakiet Pomocy dla Agenta”. To dwukrotnie więcej niż spodziewało się towarzystwo.

– Liczba zgłoszeń do „Pełnego Pakietu Pomocy dla Agenta” pokazuje, jak bardzo agenci potrzebują wsparcia w tej trudnej sytuacji, jaką spowodował koronawirus. Cieszę się, że możemy pomóc i że pomagamy – powiedział Piotr Zadrożny, prezes TUZ Ubezpieczenia.

Ubezpieczyciel przyznał, że akcja została przyjęta tak pozytywnie, iż zapas maseczek, rękawiczek i płynów do dezynfekcji został wyczerpany błyskawicznie. Zapas zestawów profilaktycznych i budżet zaplanowany na ich zakup zostały wyczerpane dzisiaj, dlatego link z rejestracją do akcji został wyłączony. Jednak zgodnie z deklaracją TUZ Ubezpieczenia, wszyscy agenci, którzy sprzedali w tym roku chociaż jedną polisę towarzystwa i zarejestrowali się poprzez wypełnienie ankiety, w okresie przynajmniej do 30 czerwca będą wynagradzani wyższą prowizją za sprzedaż polis i otrzymają zestawy profilaktyczne.

W ramach „Pełnego Pakietu Pomocy dla Agenta” TUZ Ubezpieczenia udostępnia agentom możliwość otrzymania wyższej prowizji. Podwyższone stawki wynoszą odpowiednio: w OC posiadaczy pojazdów mechanicznych – 18%, w ubezpieczeniach dodatkowych (AC, NNW, assistance, Auto Concierge, szyby) – 20%, w ubezpieczeniach domów jednorodzinnych i mieszkań oraz domków letniskowych, a także w polisach Bezpieczny Przedsiębiorca – 40%.

Dodatkowo TUZ Ubezpieczenia zaoferowało możliwość rozłożenia płatności w OC i AC na 12 rat. Przy ich zakupie agenci mają otrzymać prowizję up-front (płatną z góry), a klienci będą mieli możliwość opłacenia pierwszej raty po 30 dniach. Polisy można zawrzeć zdalnie.

Artur Makowiecki

Aktualne wydanie