Na stronie internetowej Komisji Nadzoru Finansowego ukazał się „Biuletyn roczny. Rynek ubezpieczeń 2022”. Dane z raportu podsumowującego ubiegłoroczne wskaźniki polskiego rynku ubezpieczeń w minimalnym stopniu różniły się od zaprezentowanych w marcu 2023 r.

Z opublikowanego 4 września „Biuletynu” wynika, że w minionym roku krajowi ubezpieczyciele zebrali łącznie 72,312,07 mln zł składek brutto. Rezultat był o ponad 3 mld zł lepszy od odnotowanego w 2021 r., tj. 69,214,83 mln zł. Zakłady ubezpieczeń wypłaciły 44,389,63 mln zł wobec 41,307,48 mln zł w roku poprzednim. Wynik techniczny rynku uplasował się na poziomie 5634,3 mln zł. Rok wcześniej wyniósł 5164,26 mln zł. Natomiast zysk netto wyniósł 5690,74 mln zł wobec 5642,42mln zł w 2021 r.

Rentowność techniczna w AC uplasowała się na poziomie 936,16 mln zł wobec 609,29 mln zł w roku poprzednim. Z kolei wynik techniczny w OC wyniósł 247,39 mln zł. W 2021 r. wartość tego wskaźnika sięgnęła 656,23 mln zł.

Blisko 300 tys. agentów i OFWCA

W „Biuletynie” wskazał również, że na koniec 2022 r. zarejestrowanych było 29,092 agentów ubezpieczeniowych. 12 miesięcy wcześniej ich grono liczyło 30,467 podmiotów. Równolegle w rejestrze znajdowało się 263,015 osób fizycznych wykonujących czynności agencyjne wobec 247,036 OFWCA na 31 grudnia 2021 r.

Wyszczególnienie /Specification

Brokerzy / Brokers

Ogółem / Total

z tego: / of which:

brokerzy ubezpieczeniowi / insurance brokers

brokerzy reasekuracyjni / reinsurance brokers

31.12.2021

31.12.2022

31.12.2021

31.12.2022

31.12.2021

31.12.2022

Osoby fizyczne / Natural person

896

882

882

867

14

15

Osoby prawne / Legal person

587

596

544

553

43

43

Razem / Total

1 483

1 478

1 426

1 420

57

58

Brokerzy wykreśleni z rejestru / Brokers removed from the register

35

66

35

63

0

3

(źródło: KNF „Biuletyn roczny. Rynek ubezpieczeń 2022”)

Z najnowszego raportu RMF FM i Rankomat wynika, że sierpniowe ceny OC posiadaczy pojazdów mechanicznych były średnio o 40 zł wyższe niż przed rokiem. Eksperci porównywarki podkreślają, że są to pierwsze znaczące wzrosty cen od 2017 r., które w dodatku dotyczą ceł Polski.

Grzegorz Demczyszak z Rankomat podkreśla, że w lipcu przeciętna stawka w kraju wzrosła o niespełna 5% w stosunku do lipca 2022 r. W ubiegłym miesiącu podwyżka sięgnęła już 8% w skali roku. Wzrost stawek odnotowano w każdym z województw. W sześciu z nich stawki poszły w górę o ponad 10%. Największe podwyżki miały miejsce w województwach: łódzkim – prawie 13%, małopolskim – prawie 12% oraz mazowieckim – prawie 11%. Grzegorz Demczyszak podkreśla, że coraz wyższe koszty likwidacji szkód z OC ppm już od dłuższego czasu nadwyrężały finanse ubezpieczycieli i wpływały na ich rentowność. Z tego powodu podwyżki cen są w pełni uzasadnione. W ocenie eksperta istnieje duże prawdopodobieństwo, że do firm, które zdecydowały się na wyraźne podniesienie swoich stawek, dołączą kolejne.

Młodzi klienci wymuszają zmiany w standardach prowadzenia biznesu. Otwarte pozostaje już tylko pytanie, „jak szybko”, a nie „czy”. Chcąc zaskarbić sobie sympatię pokolenia Z, programy affinity muszą dostosować się do potrzeb tej generacji, a nie czekać, aż „zetki” same do nich dorosną.

Zoomersów programy affinity mogą do siebie przyciągnąć wygodą, poczuciem sprawczości oraz prestiżem.

Różnice międzypokoleniowe wyrażają się przede wszystkim w światopoglądzie, systemie wartości, zasadach współżycia społecznego. Przyjmuje się, że pokolenie Z stanowią osoby urodzone w latach 1995–2012. Cechuje je biegłość technologiczna, pragmatyzm, indywidualizm, tolerancja oraz aktywizm społeczny.

Choć charakterystyki te są tylko ogólnymi obserwacjami i nie odnoszą się do każdego, mogą dostarczyć cennych wniosków, również z punktu widzenia programów affinity.

Technologiczne rozwiązania na miarę kompetencji cyfrowych

W odróżnieniu od wcześniejszych pokoleń, „zetki” nie znają życia bez internetu. Stąd też nazwano ich pokoleniem C od ang. connected (tłum. podłączeni). Są więc dobrze zaznajomieni z urządzeniami łączącymi się z internetem oraz mediami społecznościowymi. Wymóg korzystania z nowego urządzenia czy oprogramowania nie stanowi problemu. Zakupy online są dla nich standardem.

Wobec tego mogą oczekiwać cyfrowych rozwiązań, które pozwolą im kupić ubezpieczenie w wygodny sposób bez wychodzenia z domu. Szukają praktycznych narzędzi i efektywnych sposobów działania. Duże znaczenie ma dla nich wygoda. Docenią zatem szybką i skuteczną obsługę.

Pozytywne opinie i zaangażowanie klientów kluczem do sukcesu

Przedstawiciele generacji Z są w stanie przetwarzać duże ilości informacji. Na ich decyzje zakupowe mają wpływ media oraz rówieśnicy, co zwiększa rolę marketingu szeptanego oraz rekomendacji.

Korzystając z uproszczeń i skrótów językowych, mają tendencję do skracania i przyspieszania komunikacji. Wolą wideo od treści tekstowych czy graficznych. Częściej można ich spotkać w takich serwisach oraz aplikacjach internetowych, jak YouTube i TikTok. Szybciej zwrócą więc uwagę na ubezpieczenie zaprezentowane w prosty i zrozumiały dla nich sposób.

Chętnie również wchodzą w interakcje z przedsiębiorcami i pozytywnie oceniają możliwość współkształtowania oferty. Chcąc zdobyć ich uznanie, należy dać im realny wpływ na rozwój programu ubezpieczeń.

Kuszenie prestiżem i otwartością na różnorodność

„Zetki” znane są także z upodobania do marek luksusowych, będących synonimem prestiżu. Dorastanie w zglobalizowanym i wielokulturowym otoczeniu otworzyło ich na różnorodność, w poszukiwaniu której odnajdują poczucie przynależności do danej grupy.

Często angażując się w działalność charytatywną, przedstawiciele tego pokolenia chętnie wspierają kształtowanie postaw prospołecznych, wpisujących się w ich system wartości. Programy ubezpieczeń powiązane z aktywizmem mogą więc łatwiej wzbudzić ich zainteresowanie.

Technologiczna zręczność, duże poczucie własnej wartości, niezależność, skłonność do podejmowania własnych inicjatyw oraz działań, które przynoszą natychmiastowe rezultaty, oraz zaangażowanie społecznie to cechy, którymi można opisać reprezentantów pokolenia Z.

Chcąc przyciągnąć uwagę „zetek” programem affinity, należy włączyć ich w rozwój oferty, a także postawić na cyfryzację i automatyzację procesów, praktyczność zastosowanych rozwiązań oraz elastyczność i personalizację ubezpieczeń.

dr Róża Błaś kierowniczka ds. programów affinity Mentor SA

Choć oficjalnie od 1 lipca br. nie obowiązuje już w Polsce stan zagrożenia epidemicznego spowodowany zakażeniami wirusem SARS-CoV-2, to ze skutkami pandemii, trwającej ponad 3 lata, system opieki zdrowotnej będzie borykał się jeszcze przez wiele lat.

Jak wynika z raportu Grupy LUX MED, co najmniej 1,7 mln Polaków doświadczyło pogorszenia stanu zdrowia po pandemii. Rośnie więc liczba hospitalizacji, przy czym na jedno łóżko szpitalne przypada ok. 225 mieszkańców Polski. Jak więc zapewnić odpowiedni dostęp do opieki szpitalnej w sytuacji niedoborów zarówno wspomnianych łóżek, jak i kadry medycznej? Rozwiązaniem jest prywatne ubezpieczenie szpitalne.

Raport Grupy LUX MED pt. „Wyzwania i propozycje rozwiązań dla opieki szpitalnej w Polsce po pandemii Covid-19” zawiera kompleksową analizę bieżącej sytuacji sektora szpitalnego – głównie publicznego. Jak wynika bowiem z przedstawionych danych, w szpitalach prywatnych leczyło się jedynie ok. 4% wszystkich hospitalizowanych.

Sytuacja ta wynika głównie z istniejącego w Polsce mechanizmu finansowania usług szpitalnych, jakim jest kontrakt z NFZ. Ten z kolei pokrywa głównie leczenie w publicznej sieci szpitali, które, jak pokazują dane, nie cieszą się dobrą opinią. Aż 40% pacjentów krytykuje szpital, w którym się leczyli, a ok. 1/3 pacjentów źle ocenia czas oczekiwania na przyjęcie, kontakt z personelem administracyjnym czy poziom podstawowego komfortu.

Czekanie katastrofalne w skutkach

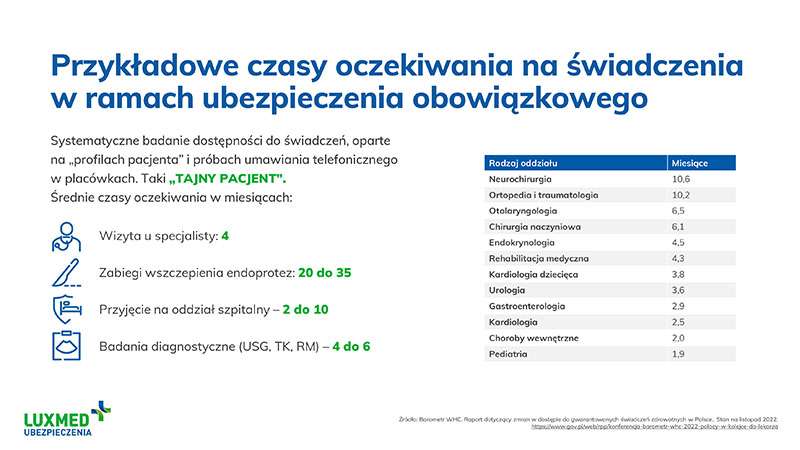

W listopadzie 2022 r., według badania Barometr WHC, czas oczekiwania tylko na poradę specjalisty wynosił 4,1 miesiąca. Na zabiegi wszczepienia endoprotez już 20–35 miesięcy, operacje kręgosłupa ok. 16 miesięcy, a inne zabiegi miedzy 3 a 6 miesięcy. Czas oczekiwania na przyjęcie na oddział szpitalny wynosi średnio ok. 3–4 miesiące, a w przypadku ortopedii i neurochirurgii już 10.

Z kolei na badania diagnostyczne (USG, tomografia, rezonans magnetyczny) poczekamy między 4 a 6 miesięcy. Co istotne, pacjenci mogą zapisać się na jedną listę oczekujących w jednym szpitalu. W niektórych przypadkach tak długi czas oczekiwania może okazać się katastrofalny w skutkach, gdyż opóźniona diagnostyka powoduje dalszy rozwój choroby, a w konsekwencji zaostrzenie stanu pacjenta lub wręcz jego śmierć.

Co więcej, mamy też problem z kadrami medycznymi, o czym świadczą niskie wskaźniki liczby lekarzy i pielęgniarek przypadających na 1000 mieszkańców. Według danych GUS, liczba lekarzy praktykujących wynosi 3,4 na 1000 mieszkańców, a pielęgniarek 5,6.

W krajach Europy Zachodniej czy Północnej (Niemcy, Hiszpania, Norwegia, Austria czy Portugalia) wartości te są nawet o 50% wyższe.

Mała dostępność lekarzy przekłada się na wspomniane już problemy z oczekiwaniem na wizytę czy diagnostykę.

Receptą prywatna opieka szpitalna

W związku z powyższym Grupa LUX MED, lider w zakresie prywatnej opieki medycznej w Polsce, konsekwentnie rozwija swoją ofertę opieki szpitalnej, posiadając obecnie 15 szpitali własnych oraz współpracując z blisko 100 placówkami partnerskimi. Dzięki temu może zaoferować kompleksowe ubezpieczenie szpitalne Pełna Opieka.

Ubezpieczenie Szpitalne LUX MED Pełna Opieka składa się z trzech filarów. Pierwszym z nich są świadczenia szpitalne obejmujące procedury zabiegowe i niezabiegowe, np. zabiegi ortopedyczne, ginekologiczne, laryngologiczne, hospitalizacje w oddziałach, takich jak oddział chorób wewnętrznych, gastroenterologii, endokrynologii.

Nabywając takie ubezpieczenie, pacjent ma pewność, że otrzyma niezbędną pomoc w komfortowych warunkach, bez oczekiwania w długiej kolejce. W przypadku planowych świadczeń szpitalnych ich realizacja odbywa się w terminie nie przekraczającym 30 dni.

Drugi filar to Koordynator Opieki Szpitalnej, który pomaga pacjentowi w kolejnych etapach leczenia, zarówno przy zdarzeniach planowych, jak i doraźnych.

Wsparcie Koordynatora Opieki Szpitalnej polega m.in. na: przedstawieniu propozycji organizacji procesu leczenia i pobytu w szpitalu, pomocy w formalnościach, a w razie potrzeby zapewnienia transportu medycznego.

Trzecim filarem ubezpieczenia jest szpitalny przegląd zdrowia, czyli kompleksowe badania profilaktyczne w sytuacji, gdy w ciągu 2 lat od zakupu klient nie skorzystał z leczenia szpitalnego. Przegląd obejmie badania (w zależności od płci i wieku danej osoby) przeprowadzone w szpitalu, zakończone raportem podsumowującym stan zdrowia i zalecenia lekarskie.

Nie wszyscy pamiętamy o profilaktyce, tymczasem wczesne wykrycie czy zapobieganie chorobom powinno być priorytetem, zwłaszcza w przypadku nowotworów i chorób układu krążenia.

Joanna Łąka-Wałach dyrektorka sprzedaży LUX MED Ubezpieczenia

Aby uzyskać więcej informacji na temat Ubezpieczenia Szpitalnego LUX MED Pełna Opieka, prosimy o kontakt z Moniką Wilk, dyrektorką ds. rozwoju biznesu LUX MED Ubezpieczenia, m: 722 216 698 e: monika.wilk@luxmed.pl.

Spółka prowadzi działalność w zakresie usług księgowo-rachunkowych. W wyniku ich nieprawidłowego wykonania klienci wystawili jej noty obciążeniowe. Spółka posiada ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzonej działalności, wobec czego zwróciła się o wypłatę odszkodowania do towarzystwa ubezpieczeniowego.

Noty obciążeniowe nie zostały przez spółkę zaliczone do kosztów uzyskania przychodów na mocy art. 16 ust. 1 pkt 22 ustawy o podatku dochodowym od osób prawnych z 15 lutego 1992 r., Dz.U. 1992 nr 21 poz. 86 z późniejszymi zmianami (dalej: ustawa o CIT).

Ubezpieczyciel dokonał wypłaty odszkodowania bezpośrednio na rachunki bankowe należące do klientów. Wypłacona kwota była odszkodowaniem za szkodę poniesioną przez klientów w postaci uiszczonych przez nich na rzecz skarbu państwa odsetek od podatku dochodowego od osób prawnych, który został uiszczony z opóźnieniem wynikłym z nieprawidłowego wykonania usług przez spółkę (dalej: wnioskodawczyni) po pomniejszeniu o franszyzę.

Wypłacone przez ubezpieczyciela odszkodowanie nie będzie stanowiło przychodu po stronie spółki, ponieważ jest to kwota wypłacona poszkodowanemu. Kwota odszkodowania może być potencjalnym przychodem podatkowym wyłącznie po stronie poszkodowanego. Takie stanowisko przyjęła spółka, która zwróciła się z wnioskiem o wydanie interpretacji podatkowej, odpowiednio je argumentując i opierając na obowiązujących przepisach podatkowych. Podkreśliła przy tym okoliczność, że w ustawie o CIT nie odniesiono się w sposób szczególny do momentu powstania przychodu z tytułu otrzymanego odszkodowania.

Jak jednak wynika z art. 12 ust. 3e ustawy, w przypadku otrzymania przychodu związanego z działalnością gospodarczą, do którego nie stosuje się art. 12 ust. 3a, 3c, 3d i 3f, za datę jego powstania uważa się dzień otrzymania zapłaty. W związku z powyższym przyjmuje się, że przychód z tytułu otrzymanego odszkodowania powstaje w dacie jego faktycznego otrzymania, tj. z chwilą wpływu środków pieniężnych na rachunek bankowy lub w momencie wpłaty gotówki do kasy.

Odszkodowanie wpłynęło na rachunki klientów z uwagi na poniesiony uszczerbek majątkowy, co uzasadnia prawidłowość rozumowania spółki w kwestii przychodu i jego opodatkowania.

O zaliczeniu przysporzenia majątkowego do przychodów osoby prawnej decyduje definitywny charakter tego przysporzenia w tym sensie, że w sposób ostateczny faktycznie powiększa ono aktywa podatnika lub zmniejsza jego zobowiązania w sposób trwały, a nie tymczasowy. Wskazana we wniosku kwota odszkodowania, która została / zostanie wypłacona przez towarzystwo ubezpieczeniowe na rzecz klientów, stanowi / będzie stanowić przychód po stronie wnioskodawczyni. Odszkodowanie to wynika bowiem z umowy ubezpieczenia obejmującej między innymi szkody powstałe z tytułu nieprawidłowo wykonywanych usług. Skoro wnioskodawczyni jest odpowiedzialna za powstanie wskazanej we wniosku szkody, to co do zasady to ona powinna dokonać jej naprawienia.

Faktycznie szkoda została pokryta z ubezpieczenia i choć kwota została wypłacona bezpośrednio na rachunki poszkodowanych, w rzeczywistości jest ona przysporzeniem majątkowym spółki, jest przychodem podatkowym. Takie rozliczenie pozostaje bez znaczenia dla kwalifikacji odszkodowania, jest bowiem jedynie techniczną stroną realizacji zobowiązań będących następstwem powstałej szkody. Stąd stanowisko wnioskodawczyni należy uznać za nieprawidłowe.

Na podstawie: Sygn. 0111-KDIB2-1.4010.386.2022.1.BJ

Od września Biuro Sprzedaży Ubezpieczeń Detalicznych Wiener TU ma nowego szefa. Został nim Wojciech Gałczyński, ekspert z trzydziestoletnim doświadczeniem na rynku finansowym w Polsce. Na nowym stanowisku będzie odpowiadać za rozwój całej struktury sprzedażowej w obszarze detalicznym w ramach spółki.

– Niezwykle cieszy mnie awans Wojciecha, który pokieruje zgranym i odnoszącym sukcesy zespołem dyrektorów, menedżerów oraz całego biura sprzedaży detalicznej – powiedział Adam Dwulecki, prezes Wienera. – W tym roku przed nami ambitne cele i wyzwania, którym jako energetyczna drużyna stawiamy razem czoła. Jestem przekonany, że jego wieloletnie doświadczenie, ale też otwartość na nowe rozwiązania zapewnią nie tylko kontynuację realizacji strategii SHIPSHAPE25, ale też pozwolą zdobyć nieznane dotąd lądy – dodał.

Wojciech Gałczyński karierę rozpoczął w 1993 r. w PKO BP, skąd po pięciu latach przeszedł do HDI Asekuracja, gdzie objął stanowisko dyrektora Biura Ubezpieczeń Korporacyjnych i Frontingu. Po dziesięciu latach odszedł do UNIQA Polska, najpierw na stanowisko dyrektora oddziału, a w 2010 r. został dyrektorem regionu centralnego. W 2015 r. na nieco ponad rok związał się z MAK Ubezpieczenia, gdzie jako dyrektor regionu/broker ubezpieczeniowy tworzył struktury sprzedaży w grupie. Od lutego 2016 r. pracuje w Wiener. Jako dyrektor Regionalnego Centrum Ubezpieczeń Detalicznych zbudował silne relacje zarówno z pośrednikami, jak i swoim zespołem, a także innymi biurami. Menedżer nadal pełni funkcję szefa regionu, co pozwoli mu utrzymywać dobry kontakt z tym lokalnym zespołem. Natomiast 1 września obecnego roku objął stanowisko dyrektora Biura Sprzedaży Ubezpieczeń Detalicznych. Michał Miklewski, który dotychczas pełnił tę funkcję, zakończył swoją pracę w firmie 31 sierpnia.

– Dziękuję Michałowi za wkład w dynamiczny rozwój naszej spółki oraz energię, którą wnosił w sprzedaż detaliczną – skomentował Adam Dwulecki.

Wojciech Gałczyński jest absolwentem Wydziału Ekonomii na Politechnice Radomskiej im. Kazimierza Pułaskiego. W 2021 r. otrzymał odznakę Polskiej Izby Ubezpieczeń „Za zasługi dla ubezpieczeń”.

Sąd Najwyższy orzekł, że radca lub adwokat niewykonujący zawodu nie mogą reprezentować innych w sprawach kierowanych do niego. Nawet jeśli ich mocodawcami są krewni – poinformowała „Rzeczpospolita”.

Rozstrzygnięcie SN zapadło w sprawie kasacyjnej, w której pełnomocnik skarżącego funkcjonował na liście radców prawnych jako radca niewykonujący zawodu. I dlatego też nie podlegał obowiązkowemu ubezpieczeniu od odpowiedzialności cywilnej, wymaganego przez ustawę o radcach prawnych. Sędzia Paweł Grzegorczyk wskazał w uzasadnieniu, że z powyższych powodów radca mógłby działać przed Sądem Najwyższym w imieniu własnym, ale już nie w imieniu innych osób, w tym członków rodziny. Oznacza to, że skarga kasacyjna została złożona z naruszeniem art. 87 [1] par. 1 k.p.c. . (sygn. akt: I CSK 1293/23). Adwokat Roman Nowosielski przyznaje, że rozumie intencje SN, według których pełnomocnik z OC daje stronie większą gwarancję uzyskania odszkodowania w razie popełnienia błędów, ale jednak mamy tu do czynienia z kwestią relacji klienta z prawnikiem działających na swoje ryzyko. Dlatego też jego zdaniem Sąd Najwyższy nie powinien odmawiać przyjęcia skargi kasacyjnej do rozpoznania.

Więcej:

„Rzeczpospolita” z 4 września, Marek Domagalski „Sąd: Mecenas bez OC nie może występować przed SN”:

26 września EQUINUM Broker wspólnie z NEXTEER Poland organizuje stacjonarną konferencję zatytułowaną „Nowa mapa potrzeb pracowników w 2024 roku: rewolucja czy ewolucja”. Patronem medialnym konferencji jest „Gazeta Ubezpieczeniowa”.

Podczas konferencji eksperci przedstawią kwestię benefitów pracowniczych, np. grupowych ubezpieczeń na życie w kontekście postpandemicznej rzeczywistości, pogarszającego się dobrostanu zdrowotnego Polaków oraz szeroko rozumianego otoczenia.

Z gośćmi konferencyjnymi swoimi doświadczeniami podzielą się:

dr Robert Manikowski, partner zarządzający w Keystone Business Advisory: ekspert w zakresie tworzenia systemów wynagrodzeń i premiowych

dr Grzegorz Juszczyk, ekspert w dziedzinie zdrowia publicznego z Laboratorium Profilaktyki

Bernard Kucharski, dyrektor ds. współpracy z pośrednikami TU Zdrowie

Iwona Mizdra, operator medyczny Świat Zdrowia Grupy Neuca

Katarzyna Ciechońska, dyrektorka ds. sprzedaży i współpracy z partnerami strategicznymi Nationale-Nederlanden.

Wydarzenie poprowadzą Tomasz Kutyba, wiceprezes zarządu EQUINUM Broker, i Teresa Sielawa, członkini zarządu i dyrektorka zasobów ludzkich NEXTEER Automotive.

Partnerem konferencji jest PFR Portal PPK, który w kuluarach będzie starał się zainteresować uczestników swoją ofertą szkoleń komercyjnych.

Wydarzenie jest skierowane do HR menedżerów średnich i dużych firm głównie prowadzących działalności na terenie Katowickiej Specjalnej Strefy Ekonomicznej – w podstrefach w Tychach i Gliwicach.

14 września w Warszawie odbędzie się konferencja pt. „Zielone Ubezpieczenia”. Celem wydarzenia jest podkreślenie znaczenia tego segmentu produktów ochronnych oraz przedstawienie wyzwań transformacyjnych, którym nie można by sprostać bez „zielonych ubezpieczeń”. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Podczas dwóch paneli dyskusyjnych zaproszeni eksperci odpowiedzą na pytania dotyczące roli ubezpieczeń w zabezpieczeniu zrównoważonego rozwoju, ryzyk technologicznych i prawnych związanych z budową i użytkowaniem przemysłowych instalacji OZE. Zmierzą się również z kwestią zmian klimatycznych jako zmiennej w modelach oceny ryzyka ubezpieczeniowego. Ponadto spróbują zidentyfikować wyzwania dla sektora ubezpieczeń wynikające z oceny ryzyka związanego z klimatem oraz narzędzia mogące pomóc w zarządzaniu tymi doświadczeniami.

– Zielona transformacja stawia przed nami nowe wyzwania – tak na gruncie klimatycznym, jak i finansowym – i obrazuje wielość nowych obszarów ryzyka związanych ze zmianami klimatycznymi, a także działaniami i technologiami je mitygującymi. Ubezpieczenia to produkty adresujące te nowe obszary ryzyka. Stanowią one wzmocnienie i zabezpieczenie procesów transformacyjnych, tym samym przyczyniając się do sprawnego rozwoju OZE i osiągania celów klimatycznych, zawartych chociażby w takich pakietach legislacyjnych jak Europejski Zielony Ład – mówi Marcel Bartczak, wiceprezes Fundacji GreenLab.

W konferencji udział wezmą m.in.: Paweł Dygas, Head of Risk, Security & Antifraud UNIQA Polska, Sylwia Kozłowska, członkini zarządu Aon Polska, Joanna Gorczyca, dyrektorka Biura Zrównoważonego Rozwoju PZU SA, Adam H. Pustelnik, dyrektor Departamentu Ryzyka i Ubezpieczeń PGE, Hanna Ulańska, Risk Consulting Partner EY Polska. Konferencję poprowadzi Damian Ziąber, rzecznik prasowy Ubezpieczeniowego Funduszu Gwarancyjnego.

Konferencja objęta jest patronatem medialnym „Gazety Ubezpieczeniowej”.

Szczegółowe informacje oraz bezpłatna rejestracja uczestników dostępne na stronie i na stronie FB Fundacji, gdzie pojawi się również transmisja z wydarzenia.

Konferencja „Zielone Ubezpieczenia” odbędzie się 14 września o godz. 11.00 w biurowcu Central Point przy ul. Marszałkowskiej 107 w Warszawie.

Zawierane za pośrednictwem szkoły grupowe ubezpieczenie NNW szkolne nie jest obowiązkowe. Compensa zauważa, że ze względu na wąski zakres ochrony i niewysoką sumę ubezpieczenia rodzice coraz częściej wykupują takie polisy indywidualnie, dostosowując je do swoich wymagań i rozszerzając o wiele dodatkowych opcji.

– Przez wiele lat NNW szkolne było dostępne tylko na terenie placówek oświatowych, szkół i uczelni, dlatego było kojarzone jako ubezpieczenie obowiązkowe. Jest jednak dobrowolne – mówi agencji Newseria Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych Compensa TU.

Gros rodziców nadal jednak korzysta z tego najprostszego rozwiązania i decyduje się na ubezpieczenie zawierane za pośrednictwem szkoły. Takie grupowe polisy są wciąż dominującą formą zawierania umów szkolnego NNW.

– O zakresie grupowego ubezpieczenia NNW szkolnego decydują rady rodziców. I na ogół wybierają one niższe sumy ubezpieczenia po to, żeby składka za wybraną opcję była przystępna dla każdego rodzica, dla każdego dziecka uczącego się w danej placówce – wskazuje ekspert Compensy.

Minusem takiego grupowego NNW jest dość wąski zakres ochrony i niewysoka suma ubezpieczenia, przez co – jeśli dziecku przydarzy się poważniejszy uraz albo dotkliwy w skutkach, nieszczęśliwy wypadek – rodzice raczej nie powinni się spodziewać wysokiej wypłaty. W praktyce sięgnie ona maksymalnie kilkuset złotych i może się okazać zbyt niska, żeby pokryć chociażby koszty rehabilitacji po złamaniu ręki czy nogi.

– Najczęstsze zdarzenia w ubezpieczeniu NNW to drobne wypadki: złamania palców dłoni, rąk, nóg czy stóp. Przy sumie ubezpieczenia około 20 tys. zł przeciętne świadczenie z tego tytułu wyniesie kilkaset złotych. Natomiast trzeba mieć na uwadze to, że dzieciom zdarzają się też poważniejsze wypadki – zaznacza Andrzej Paduszyński.

Jak zauważa, rodzice – świadomi, że grupowe NNW w szkole nie jest obowiązkowe, a przy tym nie zapewnia wystarczającej ochrony i wsparcia w razie nieprzewidzianych sytuacji – coraz chętniej zawierają je indywidualnie, u agentów lub przez internet.

– W Compensie w 2022 r. liczba uczniów ubezpieczonych w wariancie grupowym i w wariancie indywidualnym zrównała się – mówi ekspert Compensy. – Takie ubezpieczenie to koszt od 20 zł do prawie 200 zł w zależności od wybranej opcji, wysokości sumy ubezpieczenia i tego, jakie dodatkowe możliwości są w takiej polisie oferowane – dodaje.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.