Zgodnie ze znanym chińskim przysłowiem przyszło nam żyć w bardzo ciekawych czasach! Poziom zmienności makroekonomicznej i geopolitycznej w ostatnich kilku latach wydaje się istotnie wyższy niż w minionych dekadach, które z perspektywy są wręcz spokojne.

Mieliśmy pandemię Covid-19 i związane z nią szoki popytowe, a potem podażowe i towarzyszące im gigantyczne zwiększenie zadłużenia wielu państw, kryzys energetyczny, inflację i wzrost stóp procentowych do dawno nienotowanych poziomów, wzrost napięć geopolitycznych związanych z wojną w Ukrainie. Te wszystkie wydarzenia wystąpiły w ciągu zaledwie trzech lat, co stanowi niespotykany dotąd precedens. Jaki wpływ ma ta sytuacja na sektor ubezpieczeń i jakie tworzy dla niego szanse i wyzwania?

Branża ubezpieczeniowa odgrywa istotną rolę w zdecydowanej większości gospodarek na świecie. W Polsce, mimo iż penetracja ubezpieczeń w naszym PKB to niecałe 3% (przy 7% średniej dla całej Unii Europejskiej), ubezpieczenia to istotna gałąź gospodarki. Sektor ubezpieczeń bezpośrednio tworzy kilkaset tysięcy miejsc pracy, zakłady ubezpieczeń to istotny inwestor na rynku kapitałowym z zaangażowaniem na poziomie prawie 172 mld zł, a rocznie wypłacają blisko 44,4 mld zł odszkodowań i świadczeń. Rola ubezpieczeń w gospodarce to jednak coś dużo więcej.

Ubezpieczenia, łącznie z bankowością są podstawą profesjonalnego i bezpiecznego obrotu gospodarczego, będąc tym samym istotnym gwarantem wzrostu gospodarczego. Dość powiedzieć, że lwia część dużych kontraktów eksportowych, obrotu towarów czy nawet transakcji M&A nie odbyłaby się w dzisiejszych czasach bez ubezpieczeń.

Oczywiste jest więc, że im bardziej turbulentne makroekonomicznie i geopolitycznie czasy, tym rola sektora ubezpieczeń jest większa – istota ubezpieczeń to przecież transfer ryzyka. Ma on jednak swoją cenę, która teraz dość gwałtowanie rośnie. W ostatnich latach światowe rynki ubezpieczeń odnotowały kilkudziesięcioprocentowe wzrosty cen ubezpieczeń w głównych liniach – w szczególności w ubezpieczeniach majątkowych, finansowych i odpowiedzialności cywilnej.

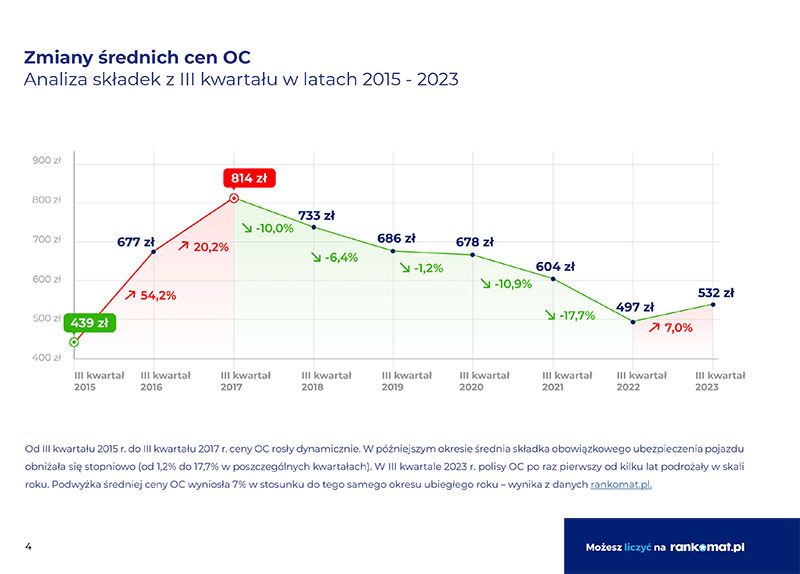

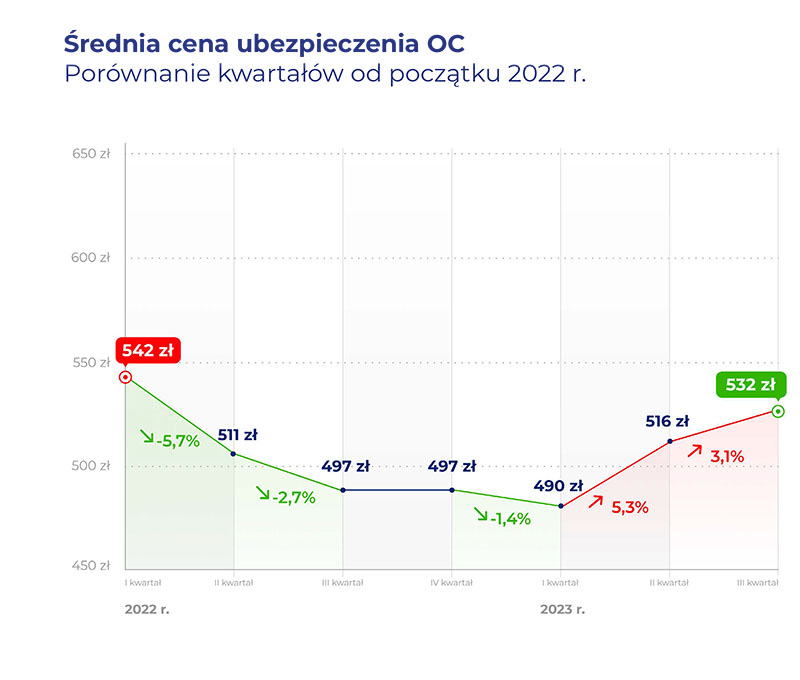

Doświadczamy tego również w Polsce, w szczególności w ubezpieczeniach firmowych (ogólny wzrost cen ubezpieczeń w Polsce spowalniały spadające z kolei bądź obecnie płaskie – mimo wysokiej inflacji – ceny OC komunikacyjnego). Wzrosty te wynikają z kilku elementów: 1) wzrost inflacji, która spowodowała istotnie zwiększenie wartości odszkodowań (często wyższe niż inflacja bazowa); 2) wzrost ryzyka obrotu gospodarczego związanego z turbulencjami makroekonomicznymi i geopolitycznymi; 3) wzrosty stóp procentowych, które spowodowały zmniejszenie zainteresowania globalnego kapitału reasekuracją, co zawsze pociąga za sobą spadek pojemności reasekuracyjnej i wzrost cen reasekuracji, wprost przekładanej przez ubezpieczycieli na składkę ubezpieczeniową.

Jest jednak druga strona, związana ze wzrostem stóp procentowych – rosną zyski z inwestycji zakładów ubezpieczeń, porównując I kw. 2022 r. z wynikiem 868 299 mln zł z I kw. 2023 z wynikiem 1 755 264 mld zł, co czyni ubezpieczycieli silniejszymi kapitałowo i bardziej odpornymi na dyskutowane wcześniej turbulencje.

Igor Rusinowski

prezes Grupy Unilink