W ostatnim czasie widoczne zainteresowanie przykuwały zmiany przegłosowane przez Parlament Europejski, dotyczące celu bezemisyjności, który ma zostać osiągnięty do 2035 r. „Zakaz sprzedaży samochodów spalinowych” generował burzliwe dyskusje, jednak warto zauważyć, że obecny był tutaj także wątek wpływu samochodów elektrycznych na wzrost cen polis OC.

Sprawdziliśmy, jak kształtowała się aktywność tego tematu w internecie i mediach społecznościowych.

Na początku warto zauważyć, że liczba samochodów elektrycznych lub hybryd plug-in w Polsce wynosiła pod koniec 2022 r. blisko 62 tys. pojazdów – tylko w ubiegłym roku przybyło ich ok. 25 tys., czyli o 21% więcej niż w 2021 r.

Dla porównania – pod koniec 2021 r. w bazie CEPIK odnotowano blisko 28,8 mln aktywnych pojazdów, natomiast dodatkowe 10 mln miało status tzw. martwych dusz (pojazdów, które choć figurują w oficjalnych danych, prawdopodobnie już nie istnieją).

Wzrost liczby aut elektrycznych a wzrost OC

Według powyższych danych posiadacze samochodów elektrycznych wciąż stanowią raczej niewielką część wszystkich klientów ubezpieczalni. Trend ten jednak będzie ulegał zmianie. Zgodnie z przyjętymi założeniami neutralności klimatycznej od 2035 r. wszystkie nowe samochody osobowe i dostawcze sprzedawane w Unii Europejskiej nie powinny emitować CO2, co naturalnie przechyla szalę w stronę pojazdów elektrycznych.

Warto zauważyć, że te doniesienia generowały najbardziej aktywne dyskusje (rozumiane w tym ujęciu jako liczba wzmianek odnotowana w danym momencie na osi czasu). Jednocześnie największy zasięg zaobserwowano w okresie aktywności komunikacji medialnej, dotyczącej częstszego niż w przypadku samochodów z silnikami spalinowymi, całkowitego likwidowania szkód komunikacyjnych.

Opinia ta znajduje odbicie w wypowiedziach niektórych ekspertów – według tej narracji wzrost liczby samochodów elektrycznych na polskich drogach, pośród innych czynników (jak np. inflacja), może przyczynić się do wzrostu stawek OC, m.in. w związku z wyższymi kosztami likwidacji szkód oraz napraw pojazdów tego rodzaju, a co za tym idzie – rosnącymi kosztami ubezpieczycieli.

Najaktywniejsze konteksty wypowiedzi

Wątek firm i towarzystw ubezpieczeniowych był wyraźnie zarysowany w dyskusjach związanych z badanym tematem. Z jednej strony może być to naturalna konsekwencja analizy dyskursu dotyczącego ubezpieczeń samochodów elektrycznych, z drugiej natomiast warto zauważyć, że kontekst rosnących kosztów ubezpieczycieli w tym zakresie widoczny był w przekazach medialnych, zyskujących ponadprzeciętną popularność w badanym przedziale czasowym.

Tendencja dotycząca wzrostu liczby samochodów elektrycznych na polskich drogach nie umknęła uwadze źródeł specjalistycznych (jak np. Business Insider), co znalazło odbicie także w dyskusjach internautów.

Jednocześnie najbardziej aktywne dyskusje widoczne były w czasie aktywności tematu śrubowania norm emisji CO2 przez instytucje unijne – w tym przypadku widoczne były burzliwe spory polityczne i światopoglądowe.

Podsumowanie

Skala zgromadzonych wyników pozwala wysnuć wniosek, że temat ubezpieczeń samochodów elektrycznych jest w dalszym ciągu raczej niszowy (około 3,6 tys. wypowiedzi w badanym przedziale czasowym), jednak bieżące tendencje rynkowe oraz uwarunkowania polityczne wskazują, że liczba samochodów elektrycznych na polskich drogach będzie wzrastać. W związku z powyższym do nowej rzeczywistości zaadaptować się będą musiały zarówno towarzystwa ubezpieczeniowe, jak i ich klienci.

Obecnie kwestie związane z ubezpieczaniem „elektryków” w dyskursie pojawiają się przede wszystkim w charakterze obiegowych opinii o wysokich kosztach redukcji szkód pojazdów tego rodzaju – według popularnych narracji jest to okoliczność, która może w przyszłości odbić się na portfelach wszystkich kierowców.

Michał Ryszka szef działu analitycznego IBIMS z wieloletnim doświadczeniem w badaniu tematów społecznych, politycznych i gospodarczych

Na stronie porównywarki Insury.pl, należącej do Polskich Mediów Ubezpieczeniowych, udostępniono kalkulator pozwalający porównać oferty ubezpieczeń komunikacyjnych – podał cashless.pl.

Na początku serwis zaoferuje ubezpieczenia komunikacyjne, ale oferta Insury ma być sukcesywnie rozszerzana – informuje „Puls Biznesu”

Klienci Insury.pl mogą porównać i nabyć OC, AC, NNW oraz assistance z oferty 11 marek: Generali, Trasti, Balcia, InterRisk, MTU24, Proama, Wiener, You Can Drive, Benefia, Euroins i LINK4. Mogą też założyć konto zapewniające dostęp do aktywnych polis, opiekę agenta ubezpieczeniowego oraz informujące o bliskim wygaśnięciu umowy.

7 kwietnia wejdzie w życie nowela kodeksu pracy regulująca zasady pracy zdalnej. Pracodawcy obowiązkowo zapewnią pracownikom niezbędne do pracy narzędzia, np. sprzęt elektroniczny. Dla wielu pracowników uszkodzenie powierzonego sprzętu będzie oznaczało straty finansowe, gdyż pracodawcy często przenoszą na nich odpowiedzialność za firmowe przedmioty. Compensa przypomina, że można tego uniknąć, rozszerzając ubezpieczenie własnego domu lub mieszkania o OC za szkody wyrządzone w mieniu służbowym.

– Firmy „lubią” zabezpieczać się na wypadek zniszczenia sprzętu. Z jednej strony dlatego, że nie każde uszkodzenie jest objęte gwarancją producenta. Poza tym np. laptopy są często własnością firmy leasingowej, która wymaga od pracodawcy dużej dbałości o użytkowany sprzęt. Dlatego wielu z nich przenosi odpowiedzialność na pracowników, którzy dostają narzędzia do pracy, ale używając ich narażają się na konsekwencje finansowe, jeśli coś się ze sprzętem stanie. Kary potrafią być liczone w tysiącach złotych. Dlatego w pandemii na rynku ubezpieczeniowym zaczęły pojawiać się rozwiązania, które przydają się osobom pracującym na home office. Powierzony przez pracodawcę sprzęt można od niedawna objąć ochroną razem z domem lub mieszkaniem – mówi Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych Compensa TU.

OC dla osób na pracy zdalnej

W ramach rozszerzenia OC do ubezpieczenia nieruchomości ubezpieczyciel przejmuje od pracownika finansową odpowiedzialność za szkody wyrządzone w powierzonym mu mieniu służbowym. W razie potrzeby oferuje mu też wsparcie prawne. Ochrona działa na terenie Polski i dotyczy korzystania ze sprzętu elektronicznego, np. laptopa, monitora, drukarki, czytnika kodów, tableta czy smartfona, który – zgodnie z przepisami prawa pracy – pracownik ma obowiązek zwrócić lub z którego musi się rozliczyć.

– W naszym ubezpieczeniu suma gwarancyjna, czyli maksymalna kwota, do której przejmujemy na siebie roszczenie poszkodowanego pracodawcy, to równowartość trzymiesięcznej pensji brutto pracownika. Z dotychczas zgłoszonych nam spraw wynika, że ta kwota w zupełności wystarcza, żeby pokryć wyrządzone firmie straty – dodaje Andrzej Paduszyński.

Tego typu ubezpieczenia zazwyczaj nie pokrywają szkód polegających na uszkodzeniu części, które szybko się zużywają lub wymagają regularnej wymiany (takich jak pendrive, toner lub bateria) oraz szkód w programach komputerowych i w danych na nośnikach.

Co ze sprzętem samozatrudnionych?

W trybie zdalnym pracują również samozatrudnieni, którzy korzystają w domu z własnego sprzętu firmowego. Mienie, które wchodzi w skład majątku przedsiębiorstwa i stanowi własność lub współwłasność ubezpieczonej osoby, także można objąć ochroną w ramach ubezpieczenia nieruchomości.

– Trzeba tylko pamiętać, że ubezpieczenie mieszkania jest standardowo przeznaczone do ochrony przedmiotów wykorzystywanych nie w pracy, lecz w życiu codziennym – to np. meble czy sprzęt RTV/AGD. Dlatego ochrona wymaga rozszerzenia polisy o dodatkową klauzulę, to tzw. ubezpieczenie mienia firmowego – zauważa Andrzej Paduszyński.

Paweł Zagaj, zastępca Rzecznika Finansowego, wziął udział w XXIV Konferencji Wydziału Prawa i Administracji Uniwersytetu Warszawskiego zatytułowanej „Nowe technologie jako źródło wyzwań dla systemu prawa w Polsce”. W trakcie swojego wystąpienia zwrócił uwagę na to, że rozwój nowych technologii rodzi konflikt wartości – z jednej strony ważna jest szybkość i łatwość obrotu gospodarczego, a z drugiej ochrona klientów podmiotów rynku finansowego, przede wszystkim w kontekście prywatności czy też bezpieczeństwa.

Regulacje prawne nie zawsze nadążają za rozwojem nowych technologii, co może rodzić pokusę nadużycia ze strony silnych podmiotów na rynku. Nierzadko będąc twórcami czy dystrybutorami nowych rozwiązań, de facto podejmują one decyzje, w jakim obszarze życia technologia będzie wykorzystywana, a przede wszystkim o tym, jakie dane oraz jakie informacje o nas będą posiadać.

Z perspektywy Rzecznika niepokojące są zwłaszcza przypadki naruszenia prawa do prywatności właśnie w kontekście usług finansowych. Wykorzystanie sztucznej inteligencji jest tutaj powszechne, zwłaszcza w kontekście technologii deep learning, służącej przetwarzaniu wielkich zbiorów danych, w tym danych dotyczących spraw finansowych. Kwestia ta musi wejść w obszar zainteresowania takich podmiotów jak Rzecznik Finansowy, Komisja Nadzoru Finansowego czy Rzecznik Praw Obywatelskich.

Nie mniej istotna jest również kwestia automatyzacji decyzji, które mają znaczenie prawne.

Dziś ważne decyzje (np. odmowy zawarcia ubezpieczenia, odmowy udzielenia kredytu) bardzo często zapadają bez udziału człowieka, jedynie na podstawie działania algorytmów, którymi posługują się instytucje finansowe. Sztuczna inteligencja wkracza coraz dynamiczniej we wszystkie aspekty naszego życia.

Paweł Zagaj zwrócił również uwagę na niebezpieczeństwa związane z wykorzystaniem biometrii behawioralnej niezgodnie z przeznaczeniem. Z jednej strony zabezpieczenie bezpieczeństwa cyfrowego jest kluczowe, z drugiej jednak organy publiczne powinny wyznaczać cele i granice wykorzystania tych technologii przez podmioty rynku finansowego.

W drugiej części wydarzenia, podczas panelu „Nowe technologie w praktyce działalności Rzecznika Finansowego”, swoje referaty wygłosili: dr Katarzyna Ziółkowska wraz z prof. Markiem Wierzbowskim, Michał Masłowski z Wydziału Klienta Rynku Bankowo-Kapitałowego Biura Rzecznika oraz dr Maciej Próchnicki.

Celem referatu Michała Masłowskiego było podjęcie próby odpowiedzi na pytanie, czy obecne uwarunkowania prawne dają niebankowym dostawcom usług płatniczych istotnie ułatwiony dostęp do danych (związanych z rachunkami płatniczymi), który pozwala im na skuteczne konkurowanie z bankami. Dr Katarzyna Ziółkowska i prof. Marek Wierzbowski na przykładach z rynków finansowych przedstawili aktualną problematykę związaną z regulacją sztucznej inteligencji. Pokrótce omówili również zastosowanie modeli oceny ryzyka i oceny wpływu w legislacji jako potencjalnych rozwiązań dla tych problemów.

Dr Maciej Próchnicki z Wydziału Edukacji i Komunikacji Biura Rzecznika Finansowego przybliżył podstawowe kwestie dotyczące wyjaśnialności, interpretowalności i uzasadnialności decyzji algorytmicznych. Wychodząc od zwięzłej analizy regulacji europejskich obowiązujących (RODO) i projektowanych (AI Act), omówił zakres tzw. prawa do wyjaśnienia w kontekście zalgorytmizowanych decyzji podejmowanych wobec konsumentów.

Rzecznik Finansowy był współorganizatorem konferencji wspólnie z Komisją Nadzoru Finansowego i Rzecznikiem Praw Obywatelskich.

W 2022 r. sama wysoka inflacja doprowadziła do wzrostu kosztu likwidacji szkód w ubezpieczeniach majątkowych i wypadkowych o 5–7,5% na pięciu najważniejszych rynkach – wynika z danych zebranych przez Swiss Re.

Spodziewamy się, że w 2023 r. inflacja powinna spowodować dodatkowy wzrost wartości szkód o 3,5–6,5% – zapowiedziano w raporcie Instytutu Swiss Re zatytułowanym „Inflacja może zelżeć, ale presja szkodowa w ubezpieczeniach majątkowych i wypadkowych (P&C) pozostaje”, analizującym trendy inflacyjne i cenowe w Niemczech, Francji, Wielkiej Brytanii, Australii i USA.

W majątku, biznesie krótkoterminowym, który natychmiast odczuwa skutki inflacji i rosnące koszta odbudowy, raport oszacował wzrost wypłat za 2022 r. na 6–13%, z dodatkowym wzrostem o 3,5–10% spodziewanym w 2023 r.

„Środowisko wysokiej inflacji jest kosztowne dla ubezpieczycieli majątkowych. Straty spowodowane przez huragan Ian pod koniec 2022 r. przyczyniły się do pogorszenia współczynnika szkodowego segmentu majątkowego, ale głównym czynnikiem były gwałtowne wzrosty inflacji ekonomicznej” – czytamy w raporcie.

Swiss Re zasugerował, że wzrosty stawek w ubezpieczeniach P&C osiągnięte w 2022 r. były niewystarczające, aby zrównoważyć presję wywieraną przez czynniki pozaekonomiczne, takie jak inflacja społeczna i rosnąca częstość szkód w liniach ubezpieczeń nieruchomości i komunikacyjnych.

Faktycznie przychody ze składek powinny wzrosnąć o 13% w 2022 r., aby stanowić przeciwwagę dla napędzanego przez inflację wzrostu kosztów likwidacji szkód, stwierdził Swiss Re, zauważając, że przychody ze składek z ubezpieczeń nieruchomości rozmijają się z rosnącymi kosztami likwidacji szkód w Australii, Niemczech i Wielkiej Brytanii.

Swiss Re spodziewa się, że wzrost kosztów likwidacji szkód P&C wyhamuje w 2023 r. wraz ze spadkiem inflacji. Wskutek nowych wycen na obszarach szkodowych dokonanych podczas odnowień polis na rynku ubezpieczeń pierwotnych, ubiegłoroczna presja na underwriting może nieco osłabnąć. Niemniej jednak ubezpieczyciele powinni zachować dyscyplinę, zarówno cenową, jak i warunków ubezpieczenia, ponieważ inflacja prawdopodobnie nadal będzie mieć wpływ na wiele istotnych dla likwidacji szkód kategorii cenowych, takich jak koszta pracy i medyczne.

W przeprowadzonej przez Swiss Re analizie rentowności ośmiu rynków średni współczynnik łączony w ubezpieczeniach P&C wzrósł w 2022 r. do 99,3%, z 96% w 2021 r., głównie wskutek inflacji. Rynki wzięte pod uwagę to Australia, Francja, Japonia, Kanada, Niemcy, USA, Wielka Brytania i Włochy.

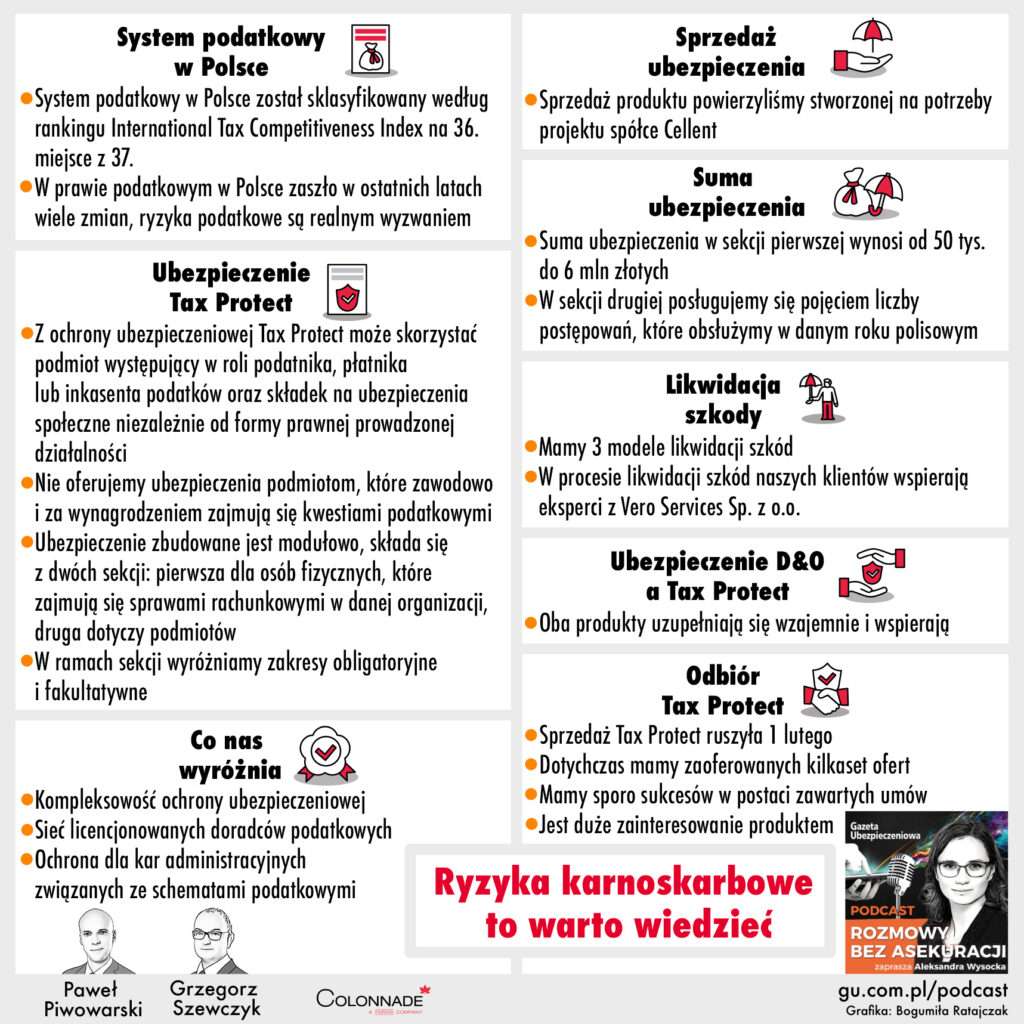

Co warto wiedzieć o ryzykach karnoskarbowych w Polsce? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówią Paweł Piwowarski – szef linii Financial Lines, i Grzegorz Szewczyk – menedżer produktów Financial Lines w Colonnade. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Czy ryzyka podatkowe to realne wyzwanie dla polskich przedsiębiorstw?

Jak dokładnie zbudowane jest ubezpieczenie TAX Protect?

Jak wygląda proces ofertowania i likwidacji szkody w ubezpieczeniu TAX Protect?

Raport na temat wpływu ubezpieczeń na polską gospodarkę, wyjątkowy jubilat, gruntowna modyfikacja „grupówki” Compensy, nowe cyfrowe narzędzie eliminujące papierowy obieg dokumentów oraz kompleksowa analiza ubezpieczeń rolnych – tak przedstawia się lista laureatów marcowej odsłony cyklicznego rankingu „Gazety Ubezpieczeniowej”.

WYDARZENIE MIESIĄCA

Publikacja raportu „Wpływ ubezpieczeń na polską gospodarkę i społeczeństwo”, opracowanego przez Polską Izbę Ubezpieczeń oraz firmę doradczą Milliman – w uznaniu za dokonanie syntezy rozproszonych danych dotyczących sektora ubezpieczeniowego i przedstawienie kompleksowego obrazu jego wpływu na funkcjonowanie polskiej gospodarki oraz obywateli, a także za dekonstrukcję niektórych mitów dotyczących polskich ubezpieczeń, np. gigantycznego dystansu w pokryciu ubezpieczeniowym, jaki dzieli nasz kraj od państw Europy Zachodniej.

UBEZPIECZYCIEL MIESIĄCA

TUW „TUW” – w uznaniu dla osiągnięć towarzystwa uzyskanych w ciągu 30 lat działalności na polskim rynku, roli pioniera odbudowy sektora ubezpieczeń wzajemnych w Polsce oraz mocnego akcentu kończącego obchody 30-lecia, jakim była organizacja konferencji naukowej „Aspekty prawne działalności towarzystw ubezpieczeń wzajemnych”.

PRODUKT MIESIĄCA

Nowa odsłona grupowego ubezpieczenia na życie Compensa Bezpieczna Grupa – w uznaniu dla istotnego wzbogacenia zakresu ochrony produktu, tj. rozszerzenia katalogu ryzyk o 19 niewystępujących wcześniej, oraz zwiększenia liczby zabiegów chirurgicznych do 611 operacji, a także modyfikację treści OWU na bardziej przyjazną dla ubezpieczonych.

INNOWACJA MIESIĄCA

Opracowany przez Allianz, Digital Gateways i Autenti cyfrowy proces sprzedaży indywidualnych ubezpieczeń na życie w portalu Mój Allianz – za wyeliminowanie papierowych dokumentów z zawierania polisy na życie oraz uczynienie tego procesu szybszym i dogodniejszym, zarówno dla klientów, jak i agentów.

INICJATYWA MIESIĄCA

Opracowanie przez Rzecznika Finansowego analizy zatytułowanej „Obowiązkowe ubezpieczenie odpowiedzialności cywilnej rolnika i obowiązkowe ubezpieczenie budynków rolnych” – w uznaniu dla dokumentu będącego kompendium wiedzy o ubezpieczeniach rolnych oraz praktycznym poradnikiem dla korzystających z tego rodzaju produktów.

Na koniec grudnia ubiegłego roku wartość segmentu OC posiadaczy pojazdów mechanicznych mierzona przypisem składki uplasowała się na minimalnie wyższym poziomie od odnotowanego w tym samym okresie 2021 r. O ile oddziały zagranicznych ubezpieczycieli oraz zakłady działające na podstawie unijnej swobody przepływu usług odnotowały wyraźne wzrosty przychodów ze sprzedaży, to w przypadku największych krajowych towarzystw zaledwie trzy firmy mogły pochwalić się wzrostem przekraczającym poziom 3%.

Na podstawie zestawienia Ubezpieczeniowego Funduszu Gwarancyjnego uwzględniającego 30 zakładów ubezpieczeń (18 krajowych, 3 oddziały zagranicznych ubezpieczycieli i 9 firm funkcjonujących na zasadzie swobody świadczenia usług) można obliczyć, że łączny przypis składki brutto z OC ppm. w 2022 roku osiągnął poziom 15 210,72 mln zł. Był to rezultat o 1,77% wyższy od 14 945 mln zł zebranych przez ubezpieczycieli w roku 2021.

Zdecydowaną większość przypisu (96,34%) wypracowały krajowe zakłady ubezpieczeń – 14,65 mld zł, wobec 14,57 mld zł w roku poprzednim (+0,57% r/r). Z kolei wynik sprzedażowy oddziałów zagranicznych ubezpieczycieli w 2022 roku uplasował się na poziomie 197,51 mln zł. Był to rezultat aż o 102,9% wyższy od uzyskanego w 2021 r. (97,34 mln zł). Wyraźny wzrost przypisu można również zaobserwować w sektorze ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia usług. Na koniec 2022 r. legitymowali się oni wynikiem sprzedażowym na poziomie 358,91 mln zł, wobec 276,69 mln zł rok wcześniej (+29,72% r/r).

PZU prowadzi, ale Warta go goni

Liderem wśród krajowych zakładów (a jednocześnie całego rynku) w segmencie obowiązkowych polis komunikacyjnych był PZU SA z przypisem składki na poziomie 3,96 mld zł. Jego wynik był o zaledwie 0,09% wyższy od uzyskanego rok wcześniej, tj. 3,95 mld zł. Na drugim miejscu znalazło się TUiR Warta z wynikiem 3,17 mld zł, który był o 7,92% wyższy od ubiegłorocznego (2,93 mld zł). Na najniższym stopniu podium uplasowała się ERGO Hestia, która zebrała 2,61 mld zł (2,57 mld zł przed rokiem, +1,64% r/r). W czołówce znalazły się ponadto:

Balcia i Euroins najlepsze, jeden debiutant na liście

Wśród oddziałów zagranicznych ubezpieczycieli najlepsza była Balcia Insurance SE Spółka Europejska Oddział w Polsce. Zakład ten w minionym roku zebrał 113,08 mln zł składek – o 53,3% więcej niż w 2021 r. (73,76 mln zł). Uwagę zwracał też wynik wefox, którego przypis urósł w ciągu 12 miesięcy blisko dwudziestopięciokrotnie – z 2,61 mln zł do 67,53 mln zł (+2485% r/r).

Natomiast w sektorze ubezpieczycieli działających w Polsce na zasadzie swobody świadczenia usług dominował Insurance Company „Euroins” AD. W 2022 r. towarzystwo zebrało 166,69 mln zł składek – o 8,67% więcej niż przed rokiem (153,39 mln zł).

W ubiegłym roku wartość polskiego rynku ubezpieczeń mierzona przypisem przekroczyła próg 70 miliardów złotych. Osiągnięcie to sektor zawdzięczał wzrostowi w biznesie majątkowym. Mimo pogorszenia się wyniku sprzedażowego, biznes życiowy wyraźnie poprawił swoją rentowność za sprawą braku negatywnego wpływu pandemii Covid-19 w postaci wzrostu śmiertelności. Z kolei w dziale II segmentowi obowiązkowych polis komunikacyjnych udało się uniknąć straty technicznej.

Z opublikowanego 31 marca raportu Komisji Nadzoru Finansowego zatytułowanego „Biuletyn Kwartalny. Rynek ubezpieczeń 4/2022” wynika, że w minionym roku krajowi ubezpieczyciele zebrali łącznie 72 359,05 mln zł składek brutto. Rezultat ten był o 4,54% lepszy od odnotowanego w 2021 r., tj. 69 214,83 mln zł. Zakłady ubezpieczeń wypłaciły 44 385,67 mln zł odszkodowań i świadczeń – o 7,45% więcej niż w poprzednim roku (41 307,48). Wynik techniczny rynku uplasował się na poziomie 5682,16 mln zł. Rok wcześniej wyniósł 5172,05 mln zł, co oznacza wzrost o 9,86% r/r. Natomiast zysk netto wyniósł 6125,97 mln zł, wobec 5648,75mln zł dwanaście miesięcy wcześniej (+8,45% r/r).

Blisko 10 mld zł z klasycznych polis życiowych

Na koniec 2022 r. dział I legitymował się przypisem wielkości 21 543,54 mln zł. Był to rezultat o 2,6% niższy od uzyskanego w 2021 r. (22 119,95 mln zł). Numerem jeden pod względem wielkości generowanej składki ponownie okazały się ubezpieczenia z gr. 1 (na życie), które wypracowały przypis w wysokości 9728,36 mln zł, wobec 9060,17 mln zł przed rokiem (+7,4%). Na drugim miejscu znalazły się ubezpieczenia wypadkowe (gr. 5), których sprzedaż przyniosła 7521,17 mln zł – o 6,1% więcej niż w 2021 r. (7091,63 mln zł). Polisy z UFK (gr. 3) pozostały segmentem numer trzy pod względem wielkości generowanego przypisu. W 2022 r. uplasował się on na poziomie 4049,67 mln zł – o 29% niższym od odnotowanego rok wcześniej, tj. 5700,45 mln zł.

Spadek śmiertelności pozytywnie wpłynął na poziom rentowności

Wynik finansowy netto towarzystw życiowych za 2022 r. uplasował się na poziomie 2228,84 mln zł – o 24,67% wyższym od ubiegłorocznego (1597,76 mln zł). Wynik techniczny wyniósł z kolei 2829,77 mln zł, wobec 2116,95 mln zł przed rokiem (+27,95%). Ten wzrost był w głównej mierze zasługą potężnego odbicia w grupie 1. Jej rentowność techniczna na koniec grudnia ub.r. uplasowała się bowiem na poziomie 269,39 mln zł. Na pierwszy rzut oka rezultat ten nie wydaje się zbyt imponujący, ale prezentuje się zupełnie inaczej, jeśli wziąć pod uwagę, że ubezpieczenia na życie zakończyły 2021 rok stratą wielkości 617,88 mln zł. Na podstawie sygnałów płynących z rynku (m.in. z PZU Życie) można wywnioskować, że tak znacząca poprawa była efektem dużo niższej szkodowości, wynikającej z malejącego wpływu zdarzeń związanych z Covid-19, tj. powrotu poziomu śmiertelności do wielkości sprzed pandemii. Łączna wartość wypłaconych odszkodowań i świadczeń brutto wzrosła o 2,27%, z 18 450,99 mln zł przed rokiem do 18 869,97 mln zł. Był to w głównej mierze efekt wynoszącego blisko 1 mld zł wzrostu wypłat w gr. 3.

Majątek motorem wzrostu rynku

Z kolei towarzystwa z działu II zebrały w 2022 roku 50 815,51 mln zł składek brutto – o 7,9% więcej niż w 2021 r., tj. 47 094,87 mln zł. W segmencie komunikacyjnymprzypis składki z OC posiadaczy pojazdów lądowych (w tym posiadaczy pojazdów mechanicznych) wyniósł 15 046,3mln zł. Rok wcześniej zakłady z działu II zebrały z powyższego tytułu 14 927mln zł, co oznacza wzrost o zaledwie 0,8%. Trend znaczącego wzrostu podtrzymał za to segment autocasco, generując 11 005,09 mln zł składek – o 13,48% więcej niż przed rokiem, tj. 9697,61 mln zł.

W 2022 r. towarzystwa wypłaciły w sumie 9851,48 mln zł odszkodowań i świadczeń z OC – o 6% więcej niż przed rokiem (9292,42 mln zł). Z kolei łączna kwota roszczeń zaspokojonych z AC uplasowała się na poziomie 6412,36 mln zł, wobec 6000,93 mln zł rok wcześniej (+6,86% r/r).

Wynik techniczny OC nie spadł jednak poniżej zera

Mimo utrzymującej się polityki niskich cen w OC segment komunikacyjny zanotował stosunkowo niewielki spadek wyniku technicznego. Na dzień 31 grudnia 2022 r. osiągnął on poziom 1185,54 mln zł. Był to rezultat jedynie o 6,32% mniejszy od odnotowanego 12 miesięcy wcześniej, tj. 1265,52 mln zł. Tak niewielka skala spadku to zasługa AC, którego rentowność techniczna sięgnęła 935,08 mln zł – o 53,47% więcej niż przed rokiem (609,29 mln zł). Mocny trend spadkowy kontynuował natomiast segment OC, którego wynik techniczny zmniejszył się o 61,83% r/r: z 656,23 mln zł do 250,46 mln zł. Warto jednak mieć na uwadze fakt, że po 3 kwartale ub.r. można było oczekiwać, iż rentowność techniczna w obowiązkowych polisach komunikacyjnych spadnie poniżej zera. Na dzień 31 września 2022 r. jej wartość wyniosła bowiem 211,97 mln zł, wobec 696,41 mln zł przed rokiem (-69,56%). Wynik na koniec roku okazał się zatem o blisko jedną piątą lepszy niż uzyskany trzy miesiące wcześniej.

Spadek rentowności sektora non-life

Wynik finansowy netto firm majątkowych za 2022 r. wyniósł 3897,13 mln zł i był o 3,8% niższy od rezultatu uzyskanego 12 miesięcy wcześniej, wynoszącego 4051 mln zł. Wynik techniczny sektora osiągnął poziom 2852,42 mln zł. Rezultat ten było o 6,63% niższy od wykazanego na koniec 2021 r., tj. 3055,1 mln zł. W minionym roku dział II wypłacił łącznie 25 515,7 mln zł odszkodowań i świadczeń brutto – o 11,63% więcej niż rok wcześniej (22 856,49 mln zł).

Kolejna edycja kongresu Insurtech Insights odbyła się 1 i 2 marca w Londynie. Jest to wydarzenie, które każdego roku gromadzi przedstawicieli firm ubezpieczeniowych, insurtechów i pasjonatów innowacyjnych rozwiązań w sektorze.

Tegoroczny rekord frekwencji – ponad 5000 uczestników, 1200 insurtechów i 400 prelegentów – wydaje się wynikać przede wszystkim z ciekawej i różnorodnej tematyki, unikalnej możliwości zapoznania się z innowacjami z całego świata oraz bardzo sprawnej organizacji.

Nie sposób omówić wszystkich tematów, jakie poruszane były podczas wydarzenia. W poniższym, subiektywnym podsumowaniu chciałbym pokrótce przybliżyć kilka wątków przewodnich konferencji, która w tym roku koncentrowała się nie tylko na nowych technologiach, ale również na trendach, które uwidoczniły się na rynku ubezpieczeniowym.

Ubezpieczenia na życie

Wiele wystąpień poświęconych było ubezpieczeniom na życie. Pewna stagnacja w tym obszarze, którą od pewnego czasu obserwujemy w Polsce, jest udziałem wielu światowych rynków. Mocno wybrzmiały statystyki podawane przez jednego z panelistów, wskazujące na to, że w ciągu ostatnich 20 lat średnioroczny wzrost sektora ubezpieczeń na życie był nominalnie o 1,5 pkt. proc. niższy niż wzrost gospodarczy. Nie było więc sporu o to, czy ubezpieczenia życiowe powinny się zmienić. Diametralnie różniły się natomiast pomysły co do kierunku tych zmian.

Część uczestników ewidentnie hołdowała koncepcji transformacji ubezpieczeń na życie w dużo bardziej angażujący produkt, postrzegając sedno problemu w samej idei ubezpieczenia na życie. W myśl tej koncepcji ubezpieczenia na życie powinny stać się produktem pozwalającym na regularne kontakty z klientem, oferującym regularne wypłaty ubezpieczonym, nawet jeśli miałyby to być małe kwoty. Wskazywano na rozwijane pod tym kątem produkty łączące ochronę z obszarem wellness.

Części uczestników, dostrzegających sedno problemu w nieadekwatności oferowanych produktów, nie przekonała jednak taka wizja roli ubezpieczeń życiowych. Wskazywali oni, że ubezpieczyciele nie muszą przyjmować na siebie roli dostarczyciela rozrywki, powinni natomiast przede wszystkim zadbać o to, by oferowane przez nich rozwiązania były adekwatne i dostosowane do potrzeb odbiorców na wszystkich poziomach: sposobu docierania do klientów, rekomendowania ochrony, która jest odpowiedzią na realne problemy, zaoferowania rozwiązań dla klientów z niedoubezpieczonych segmentów (osób z ponadnormatywnymi ryzykami, ludzi starszych, mniej zamożnych etc.).

Kluczowym aspektem jest również mniej pozorowane zajęcie się postpandemicznymi wyzwaniami sektora zdrowotnego, w którym nakłady na opiekę zdrowotną nie idą w parze z rosnącymi kosztami innowacyjnych terapii.

Ubezpieczenia cyber

Kolejnym obszarem, któremu na konferencji poświęcono dużo uwagi, były ubezpieczenia cyber. W dość zgodnej ocenie uczestników udało się zaobserwować pewną stabilizację – doświadczenia ostatnich lat nauczyły ubezpieczycieli, jakie pytania powinny być zadawane przed zawarciem ubezpieczenia czy też jakie limity stosować.

Koszt ochrony dla najniższych warstw reasekuracyjnych jest nadal podobny, niemniej dla najwyższych – spadł o ok. 5–10%, co jest konsekwencją zmniejszającej się liczby największych szkód. Bez wątpienia za rogiem czyhają kolejne niespodzianki – wyścig zbrojeń z przestępcami trwa wszak cały czas – ale perspektywy nie są już tak pesymistyczne jak jeszcze niedawno.

W kontekście ubezpieczeń cyber podkreślano znaczenie ubezpieczeń parametrycznych z uwagi na jedną z ich kluczowych przewag – szybką i prostą likwidację. W przypadku ryzyk cyber czas reakcji jest jedną z istotnych determinant wysokości szkód.

Ubezpieczenia od dezinformacji

Dziś bardziej niż kiedykolwiek widać, jak wiele prawdy jest w powiedzeniu: Zanim prawda założy buty, kłamstwo obiegnie ziemię. Prowokacyjne pytanie o to, czy można ubezpieczyć prawdę, było punktem wyjścia do analizy jednego z ciekawych, toczących się projektów ubezpieczeń parametrycznych.

Koszty społeczne i finansowe generowane przez dezinformację na całym świecie są ogromne. Szacuje się, że jeden post na fałszywym twitterowym koncie jednego z przedsiębiorstw farmaceutycznych o globalnym zasięgu w listopadzie ubiegłego roku kosztował firmę nawet kilkanaście miliardów dolarów kapitalizacji rynkowej.

Na kanwie tego problemu ARK Venture studio wspólnie z Dai-Ichi Life pracują nad projektem pod nazwą Veritassure, którego celem jest ubezpieczenie przedsiębiorców przed szkodami związanymi z dezinformacją. Sednem rozwiązania jest „indeks dezinformacji”, który jest systematycznie monitorowany. Zdefiniowano kilka progów, których przekroczenie uruchamia kolejne działania prewencyjne, jak np. prebunking, war room, a wreszcie – skutkuje odszkodowaniem.

Projekt jest dopiero w fazie koncepcyjnej – wiele trudności pozostaje jeszcze do rozwiązania. Trudne jest samo zdefiniowanie „indeksu dezinformacji”. Indeks rodzi też wiele pytań etycznych o to, gdzie leży granica pomiędzy faktem a opinią. Odpowiedź na to pytanie jest kluczowa, aby twórcy rozwiązania nie brali na siebie roli arbitrów prawdy.

Ubezpieczenia i komputery kwantowe

Na konferencji znalazło się także miejsce na futurystyczne tematy. Jednym z takich zagadnień jest technologia komputerów kwantowych. Rozwiązania te obecnie są nadal w bardzo wczesnej fazie rozwoju, a ich praktyczne implikacje dla sektora ubezpieczeniowego również nie uwidocznią się w perspektywie kilku najbliższych lat. Niemniej postępy prac są coraz większe, warto więc zainteresować się tym tematem.

W ocenie Paola Cuomo z Gallagher Re możliwość praktycznego wykorzystania komputerów kwantowych będzie rewolucyjnym przełomem. Technologia ta pozwoli dużo lepiej radzić sobie z zagadnieniami optymalizacyjnymi, symulacyjnymi czy też uczeniem maszynowym. Poszerzy horyzonty, umożliwiając rozwiązywanie problemów, które dotąd były nierozwiązywalne, i stawianie zupełnie nowych pytań.

IBM, który jest jednym z podmiotów intensywnie inwestujących w tę technologię, ogłosił bardzo ambitny program rozwoju komputerów kwantowych do 2026 r. W 2022 r. wprowadzony został 433-kubitowy procesor Osprey, celem na rok bieżący jest wprowadzenie 1121-kubitowego procesora Condor. IBM planuje, iż począwszy od 2026 r., rozwinie procesory z 10k–100k-kubitami, co pozwoli w pełni wykorzystywać mechanizmy korekty błędów obliczeniowych i może stać się punktem przełomowym dla rozwoju tej technologii.

Ze względu na wyzwania technologiczne wykorzystanie komputerów kwantowych najprawdopodobniej będzie opierać się na chmurze. IBM oferuje już możliwość przetestowania środowiska do rozwoju oprogramowania kwantowego i certyfikację programistów kwantowych.

Zastanawiając się nad tym, czy scenariusze szybkiego rozwoju technologii kwantowej nie są zbyt futurystyczne, Paolo Cuomo wskazywał, iż nakłady na rozwój technologii kwantowych w 2021 r. były już pięciokrotnie wyższe niż globalne nakłady na rozwój technologii AI z 2013 r.

W myśleniu o wpływie komputerów kwantowych na sektor ubezpieczeń, poza stricte technologicznymi implikacjami (jak np. szybkość i złożoność obliczeń), dwa pytania wydają się interesujące:

Czy wykorzystywanie komputerów kwantowych przez klientów – lub szerzej, przez populację – wiąże się specyficznie z jakimiś nowymi ryzykami, które ubezpieczyciele powinni uwzględniać? Wydaje się, że podobne rozważania są nieobce ubezpieczycielom już od pewnego czasu, np. w kontekście rozwiązań opierających się na AI;

Czy pytania/problemy, które będziemy w stanie stawiać i rozwiązywać, wykorzystując komputery kwantowe, będą wpływały na sektor ubezpieczeniowy? W tym zakresie, jak się wydaje, może się kryć najwięcej korzyści (lepsze modele służące do oceny ryzyka, przewidywania katastrof czy też budowania prognoz; nowo projektowanie leki), jak i zagrożeń (ryzyko złamania zabezpieczeń komunikacji i transakcji, bezpieczeństwo danych).

Chociaż obecny stopień zaawansowania technologii nie wydaje się jeszcze uzasadnieniem dla czynienia większych nakładów przez ubezpieczycieli, z pewnością warto śledzić rozwój tej technologii oraz zacząć zastanawiać się nad jej potencjalnymi implikacjami dla sektora.

Moralność AI

Innowacja rozpalająca największe emocje w ostatnich tygodniach, ChatGPT, również nie mogła przejść bez echa. Podczas jednej z sesji zorganizowano dyskusyjny sparing na żywo na temat etyki AI pomiędzy dr. Arturem Niemczewskim z Chartered Insurance Institute a ChatGPT.

Odnosząc się do wypowiedzi ChatGPT, dr Niemczewski wskazywał, że w kontekście sztucznej inteligencji trudno jest mówić o etyce („jej standardy moralne odpowiadają standardom domowego kalkulatora”). Właściwie postawione pytanie dotyczy moralności ludzi użytkujących tę technologię oraz opracowujących poszczególne algorytmy. Algorytmy takie jaki ChatGPT nie powinny być jeszcze wykorzystywane do podejmowania kluczowych decyzji, gdyż obraz, jaki malują, zbyt często jest niczym fatamorgana – fałszem przedstawionym w bardzo sugestywny i przekonujący sposób.

W zastosowaniach stricte ubezpieczeniowych dziś jeszcze dużo bardziej zasadne jest stosowanie odpowiednich algorytmów o wąskiej specjalizacji. Niemniej nie należy nie doceniać zmian, jakie się dokonują. Technologie te zmienią biznes. Sama AI nie zastąpi w najbliższym czasie człowieka – tak jak komputery nie zastąpiły matematyków. Prawdopodobnie jednak profesjonaliści ubezpieczeniowi wspierani przez AI wyprą tych, którzy z nowych możliwości nie będą chcieli korzystać.

Adam Pasternak-Winiarski Partner associate w Dziale Usług Aktuarialnych Deloitte

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.