Bezpieczeństwo finansowe w razie wystąpienia niespodziewanych zdarzeń, ponad 2% udziału w PKB naszego kraju, setki tysięcy miejsc pracy i miliardy złotych inwestycji – to tylko kilka z najważniejszych elementów wpływu ubezpieczeń na gospodarkę nad Wisłą, wskazanych i omówionych w drugiej edycji raportu „Wpływ ubezpieczeń na polską gospodarkę i społeczeństwo”, opracowanego przez Polską Izbę Ubezpieczeń oraz firmę doradczą Milliman.

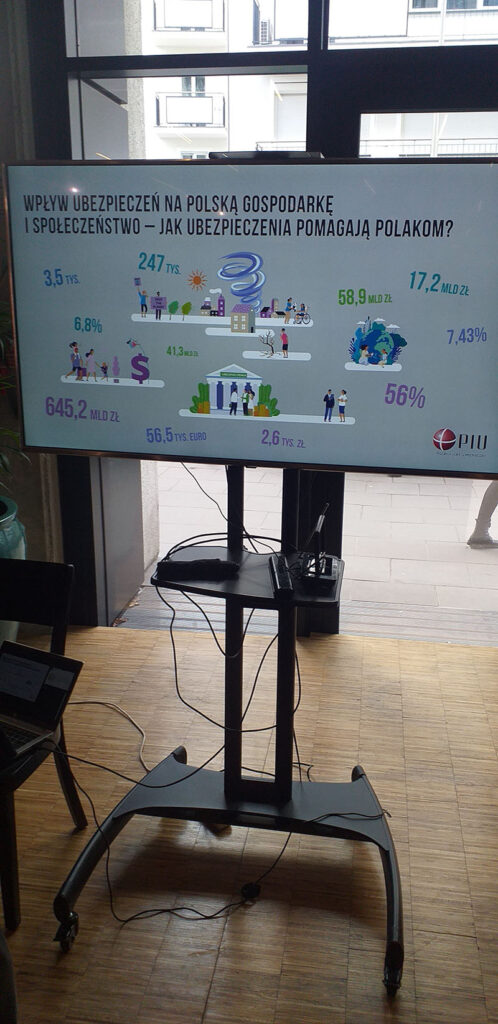

Autorzy dokumentu podkreślili, że wpływ ubezpieczeń na Polskę, Polaków i gospodarkę to przede wszystkim zapewnianie bezpieczeństwa poprzez wypłatę odszkodowań i świadczeń. Raport zwraca uwagę, że w 2021 roku ubezpieczyciele wypłacili 41,3 mld zł z tytułu odszkodowań i świadczeń, czyli 113 mln zł dziennie oraz 1086 zł na mieszkańca Polski. Z tej kwoty 485 zł stanowiły świadczenia z tytułu ubezpieczeń na życie, a 418 zł – z polis komunikacyjnych. Średnie odszkodowanie z tytułu szkody z OC posiadaczy pojazdów mechanicznych wyniosło prawie 7,9 tys. zł, natomiast z tytułu ubezpieczenia mieszkania – prawie 2,3 tys. zł Zakłady zlikwidowały łącznie 7,5 mln szkód z polis z działu II, tj. 20,5 tys. dziennie. 5,5 tys. z tej liczby to szkody komunikacyjne.

Blisko 70 mln polis, niemal 70 mld składek

W okresie objętym raportem zawarto 68,4 mln umów ubezpieczenia, w tym 29,8 mln OC ppm., 8,1 mln autocasco, 13,9 mln ubezpieczeń mieszkań i domków letniskowych. Ubezpieczeniami na życie objętych zostało 23,5 mln osób, z czego 12,2 mln w ramach ubezpieczeń grupowych. Suma wydatków Polaków na polisy sięgnęła kwoty 69,2 mld zł. Polisy majątkowe i pozostałe osobowe to 68% wydatków na ubezpieczenia. Z tego 54,4% to ubezpieczenia komunikacyjne. W 2021 roku na ubezpieczenia majątku Polacy przeznaczyli 47,1 mld zł (+3,7% r/r), z czego ponad 25,6 mld zł na ubezpieczenia komunikacyjne.

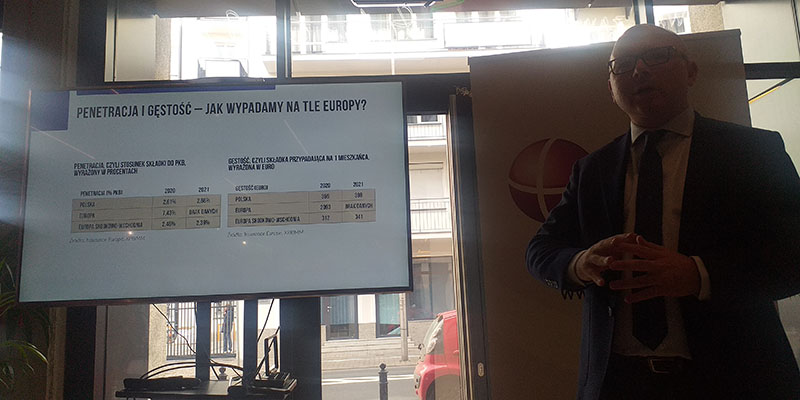

W 2021 r. penetracja wynikająca z działalności zakładów ubezpieczeń w Polsce wynosiła 2,66% PKB, wobec 2,61% PKB w roku poprzednim. W 2021 roku gęstość wyniosła 398 euro (359 euro w 2020 r.). Na zmianę penetracji miał wpływ wzrost składki przypisanej brutto, ale również znaczący wzrost nominalnego PKB.

Polska liderem regionu CEE

Polski rynek jest największy w Europie Środkowej i Wschodniej. Jego udział w składce przypisanej regionu Europy Środkowej i Wschodniej wyniósł 37% w 2020 i 2021 r. W 2021 roku penetracja ubezpieczeń w Europie Środkowo-Wschodniej wynosiła 2,39%, wobec 2,66% dla Polski. Składka na jednego mieszkańca regionu wyniosła 341 euro, wobec 398 euro dla Polski.

– Jesteśmy silnym i stabilnym sektorem, który gwarantuje wzrost gospodarczy. Ubezpieczyciele ograniczają niepewność, która wzrostowi nie służy. Polacy chcą się ubezpieczać i doceniają pomoc ubezpieczycieli, gdy dzieje się coś złego. Najchętniej ubezpieczają majątek – mamy m.in. ok. 60–70% ubezpieczonych domów i mieszkań. Ubezpieczenia na życie to druga znacząca część rynku. Przypada na nie 32% łącznej składki. Ochroną objętych zostało 23,5 mln osób – powiedział Jan Grzegorz Prądzyński, prezes zarządu PIU.

– Ubezpieczenia w Polsce wpływają stabilizująco zarówno na polską gospodarkę, jak i na polskie społeczeństwo. Jak mało która gałąź gospodarki są istotne dla osób związanych z nią zawodowo, ale też dla wszystkich Polaków ubezpieczających swoje mienie i życie – stwierdził Marcin Krzykowski z firmy doradczej Milliman, która opracowała raport na zlecenie PIU. – Z tego powodu warto mieć świadomość rzeczywistej skali obecności ubezpieczeń w naszym życiu – wyrażonej w liczbie zawartych polis i likwidowanych szkód oraz kwocie wypłacanych świadczeń i odszkodowań. Raport pokazuje w sposób przejrzysty i jednoznaczny, że nowoczesne społeczeństwo oraz nowoczesna gospodarka nie mogą istnieć bez branży ubezpieczeń, ponieważ z każdą decyzją i czynnością związane jest ryzyko, które należy podjąć, żeby się rozwijać. Celem ubezpieczeń jest ograniczenie skutków tego ryzyka – dodał.

Siła rynku ubezpieczeń w Polsce

Autorzy raportu zwrócili też uwagę na znaczenie ubezpieczycieli dla polskiej gospodarki. Sztandarowym osiągnięciem sektora jest fakt, że w sposób bezpośredni, pośredni i indukowany jest on twórcą 221,5 tys. miejsc pracy (odpowiednio 29 tys., 88,2 tys. oraz 104,3 tys. etatów). Oznacza to, że na każdy stworzony etat w branży ubezpieczeniowej przypada siedem etatów w pozostałych sektorach gospodarki. Miejsca pracy tworzone przez ubezpieczycieli generują 17,2 mld zł dochodów dla gospodarstw domowych.

Zasilają również budżet jako podatnicy i nabywcy obligacji skarbowych. W 2021 r. zakłady ubezpieczeń zapłaciły 1,2 mld podatku dochodowego oraz szacunkowo 650 mln podatku od aktywów. Zainwestowały niemal 56 mld zł w obligacje skarbowe wyemitowane na rynku krajowym. W okresie objętym raportem udział ubezpieczycieli w PKB Polski wyniósł 2,25%, co oznaczało 58,9 mld zł wartości dodanej w gospodarce.

– Zakłady ubezpieczeń są drugim co do wielkości komercyjnym inwestorem krajowym na rynku obligacji skarbowych, a Polska jest największym rynkiem ubezpieczeń w Europie Środkowej i Wschodniej. Warto podkreślić, że podczas gdy udział ubezpieczeń w PKB krajów UE spadał w ostatnich 10 latach, w Polsce odnotowano w tym czasie jego wzrost. To środki, które trafiły do gospodarki, by wspierać rozwój oświaty, transportu, kultury i bezpieczeństwa – wskazał Jan Grzegorz Prądzyński.

Wysoki poziom zaufania klientów

Autorzy dokumentu zwrócili uwagę na wysoki poziom zaufania do ubezpieczycieli, jaki zadeklarowali uczestnicy badania reputacji sektora ubezpieczeń w Polsce zrealizowanego 4–18 marca 2022 r. na próbie reprezentatywnej 1500 osób. Sektor asekuracyjny zyskał 72% wskazań, co było rezultatem wyższym niż w przypadku Narodowego Banku Polskiego, Rzecznika Finansowego, Komisji Nadzoru Finansowego czy Zakładu Ubezpieczeń Społecznych. Ciekawostką jest fakt, że jeszcze lepszą ocenę zyskały internetowe porównywarki ubezpieczeń (75% wskazań). Liderem zestawienia zostali pośrednicy płatności bezgotówkowych (BLIK, PayPal, Visa, Google Pay), do których zaufanie ma 89% badanych. W opisie badania podano, że w ciągu ostatniego roku 75% respondentów nie zmieniło swoich postaw odnośnie do zakładów ubezpieczeń. Pozostali stworzyli dwie podobnej wielkości grupy, w których zaufanie wzrosło lub spadło (w większości przypadków nieznacznie). Na zmiany poziomu zaufania wpływ miały przede wszystkim ceny ubezpieczeń oraz szybkość i wysokość wypłat odszkodowań i świadczeń.

– Aż 72% Polaków ma zaufanie do ubezpieczycieli. To więcej niż do wielu innych instytucji finansowych. Polacy rozumieją, że ubezpieczenia to ważny instrument finansowy, który pomaga chronić to, co dla nas najcenniejsze. 83% badanych przez Polską Izbę Ubezpieczeń uznało, że ubezpieczenia są potrzebne, gdy dzieje się coś złego. Ten odsetek jest wyższy — stanowi 89% — wśród osób, które likwidowały kiedyś szkodę. Jesteśmy więc coraz bardziej świadomi wartości zabezpieczenia finansowego na wypadek zdarzeń losowych, szczególnie tych związanych z utratą życia i zdrowia – podkreślił Jan Grzegorz Prądzyński

Ubezpieczyciele pomagają

Opublikowany przez PIU raport opisuje również zaangażowanie społeczne ubezpieczycieli w Polsce, którzy dodatkowo wspierają publiczne placówki medyczne, policję, straż pożarną i służby ratunkowe. Organizują również akcje społeczne propagujące bezpieczeństwo na drogach, nad wodą czy w górach. Łączne środki przeznaczone na ten cel, z uwzględnieniem funduszy prewencyjnych i sponsoringowych, wyniosły w 2021 r. ponad 127 mln zł i dotarły do 10 milionów osób.

Raport dostępny jest na stronie PIU.

Artur Makowiecki

news@gu.com.pl