W tym roku posiadacze polis na życie powinni zastanowić się, czy nie warto zwiększyć sumy ubezpieczenia w swoich umowach. Nawet jeśli pociąga to za sobą wzrost składki. Zdaniem ekspertów Saltus Ubezpieczenia warto to jednak rozważyć, bo realna wartość ustalonej kilka lat temu sumy ubezpieczenia stopniała i w najbliższym czasie stopnieje jeszcze bardziej.

– W tych warunkach warto rozważyć podwyższenie sumy ubezpieczenia do poziomu, który da realne wsparcie w trudnej sytuacji rodzinie czy samemu ubezpieczonemu. Koszty utrzymania rosną, podobnie jak koszty leczenia czy opieki nad osobą poważnie chorą. 100 tys. zł ma dziś zupełnie inną wartość niż na przykład dziesięć lat temu. Dodatkowo inflacja obserwowana już od kilku miesięcy i prognozowana w kilkunastu kolejnych pogłębi ten spadek siły nabywczej – mówi Jarosław Budny, regionalny kierownik sprzedaży ubezpieczeń na życie Saltus Ubezpieczenia.

Zakłady ubezpieczeń mają różne podejście do sposobu podwyższania sum ubezpieczenia. Niektóre przysyłają co roku propozycję indeksacji, czyli podwyższenia sumy ubezpieczenia i składki o wskaźnik inflacji. Skorzystanie z tej propozycji nie jest obowiązkowe. Część ubezpieczycieli indeksacji nie stosuje, zostawiając klientowi większą swobodę decydowania o tym, kiedy i w jakiej skali podniesie sumę ubezpieczenia. To on składa odpowiedni wniosek.

– Duża w tym rola dobrego pośrednika ubezpieczeniowego, który dbając o klienta, sugeruje takie rozwiązanie. Oprócz elementu inflacji w szczególności chodzi o sytuacje, w których w trakcie trwania umowy zmienia się sytuacja rodzinna. Na przykład klient wstępuje w związek małżeński, rodzi mu się dziecko lub dokonuje adopcji. W takich przypadkach przewidujemy możliwość podwyższenia sumy ubezpieczenia nawet o 20%, bez konieczności przeprowadzania badań lekarskich i diagnostycznych. W pozostałych zastrzegamy sobie prawo do ich przeprowadzenia, oczywiście na nasz koszt – mówi Jarosław Budny.

Amerykański koncern Amazon rusza na podbój rynku ubezpieczeń mieszkaniowych w Wielkiej Brytanii. Firma uruchomi porównywarkę tego typu produktów, w ramach której w pierwszym etapie będą dostępne oferty trzech firm: Ageas UK, Co-op i należący do Allianz LV=General Insurance. Amazon ma nadzieję, że na początku przyszłego roku w porównywarce pojawią się oferty kolejnych ubezpieczycieli.

„Amazon będzie poważnym zagrożeniem, jeśli poważnie zainwestuje i skoncentruje swoje wysiłki na tym rynku” – napisali analitycy Peel Hunt, dodając, że ubezpieczenia – w tym ubezpieczenia mieszkaniowe – stanowią około 43% działalności Moneysupermarket – podał Reuters. Akcje Moneysupermarket.com spadły na wieść o wejściu Amazon na rynek porównywarek o ponad 8%. Z kolei walory Uswitch, Compare the Market i GoCompare, należących do Future spadły o ponad 3%.

Porównywarka Amazon będzie „ekscytującym posunięciem dla branży”, powiedział Simon Hird, dyrektor ds. partnerstw w LV=General Insurance. – Dałaby klientom ubezpieczeniowym większy wybór sposobu zakupu ubezpieczenia – dodał Charles Offord, dyrektor zarządzający Co-op Insurance.

Już w 2018 r. Reuters informował, że Amazon rozważa uruchomienie porównywarki w Wielkiej Brytanii.

Nowy portal, Amazon Insurance Store, będzie również zawierał recenzje i oceny klientów dotyczące firm ubezpieczeniowych oraz tempo, w jakim zostały przyjęte roszczenia. Agencja przypomina, że w 2021 r. Amazon nawiązał współpracę z Lloyd’s Superscript, aby zaoferować ubezpieczenia małym i średnim przedsiębiorcom z Wielkiej Brytanii. Z kolei w 2020 r. za pośrednictwem Acko General Insurance zaczął oferować ubezpieczenia komunikacyjne w Indiach, a także przedłużone gwarancje w Europie.

Posiadacze samochodów marki Audi wyposażonych w funkcje sieciowe będą mogli bezpłatnie korzystać z usługi automatycznego wykrywania zdarzeń drogowych – podał cashless.pl, powołując się na doniesienia Coverager.

Usługa pod nazwą Allianz accident automatycznie wykrywa zdarzenia drogowe i od razu informuje o nich ubezpieczyciela. Dzięki temu zakład może natychmiast wspierać klienta po szkodzie. Serwis przypomina, że dotychczas system był dostępny dla użytkowników aplikacji telematycznej Allianz BonusDrive, ale wymagał zainstalowania w samochodzie dodatkowych czujników. Teraz po uzyskaniu zgody właściciela pojazdu dane będą pobierane bezpośrednio z pojazdu. Na razie z usługi mogą korzystać właściciele aut Audi, ale Allianz rozmawia o współpracy także z innymi producentami.

Więcej:

cashless.pl z 19 października, Ida Krzemińska-Albrycht „Allianz rozwija swój system automatycznej detekcji wypadków. Audi przekaże mu dane bezpośrednio z pojazdów”:

Australijski ubezpieczyciel specjalizujący się w ubezpieczeniach zdrowotnych Medibank Private musiał odizolować i uniemożliwić dostęp do niektórych systemów na styku z klientem, ponieważ wykrył nietypową aktywność w swojej sieci.

Firma poinformowała, że podjęła natychmiastowe kroki, aby zablokować zdarzenie, i zaangażowała specjalistyczne firmy zajmujące się cyberbezpieczeństwem. Podała też do wiadomości, że nic nie wskazuje, aby jakiekolwiek dane wrażliwe, w tym dane klientów, zostały naruszone.

Medibank uspokaja, że odłączenie kilku systemów na styku z klientem zmniejsza prawdopodobieństwo uszkodzenia systemów albo utraty danych. Niemniej jednak ubezpieczyciel zadbał, aby usługi zdrowotne były nieprzerwanie dostępne dla klientów, tzn. aby mieli oni dostęp do swoich dostarczycieli w czasie, gdy w firmie trwają prace naprawcze.

Analizy ekspertów Warty pokazują, że w pierwszej połowie obecnego roku szkodowość rynku ubezpieczeń majątku w segmencie korporacyjnym wyniosła około 66%. Taki poziom oznacza, że majątkowy segment korpo nie jest rentowny.

Analitycy ubezpieczyciela przypominają, że już w I kw. 2022 r., gdy poziom szkodowości korpo majątku był najwyższy od 2010 r., wskazywali, iż mógł to być efekt zdarzeń naturalnych (wichury w styczniu i lutym) oraz wpływu inflacji na średnią wartość szkód. Dane dotyczące II kw. potwierdziły tę hipotezę. Na koniec czerwca szkodowość brutto korporacyjnych ubezpieczeń majątku wyniosła 66%, co mimo poprawy (71% po I kw.) było poziomem, przy którym korporacyjne ubezpieczenia z grup 8 i 9 były nierentowne. W ocenie ekspertów Warty granicą rentowności jest bowiem szkodowość na poziomie 55%, choć wskaźnik ten ze względu na różne konstrukcje programów reasekuracyjnych może być różny w poszczególnych zakładach ubezpieczeń.

Zdaniem analityków ubezpieczyciela utrzymanie się w II kw. wysokiego wskaźnika szkodowości (62%) potwierdza ich hipotezę, że mamy do czynienia z inflacją szkodową, za którą najprawdopodobniej nie nadążają wzrosty składek. Ich głównym argumentem jest dynamika przypisu w I półroczu, tj. 112%, której wysokość plasuje się poniżej wskaźników wzrostów cen w tym samym okresie (wskaźnik mieszany wzrostu cen wyniósł 16,1%).

Według ekspertów Warty, obserwując aktualne wskaźniki wzrostów cen i prognozy utrzymania się okresu silnych wzrostów cen, należy spodziewać się dalszej presji na wzrost przypisu, przede wszystkim poprzez aktualizację sum ubezpieczeń jak i wzrostu stawek.

Analiza ubezpieczyciela bazuje na dostępnych danych Komisji Nadzoru Finansowego na temat rentowności, ubezpieczeń mieszkań oraz bancassurance, a także wewnętrznych danych Warty.

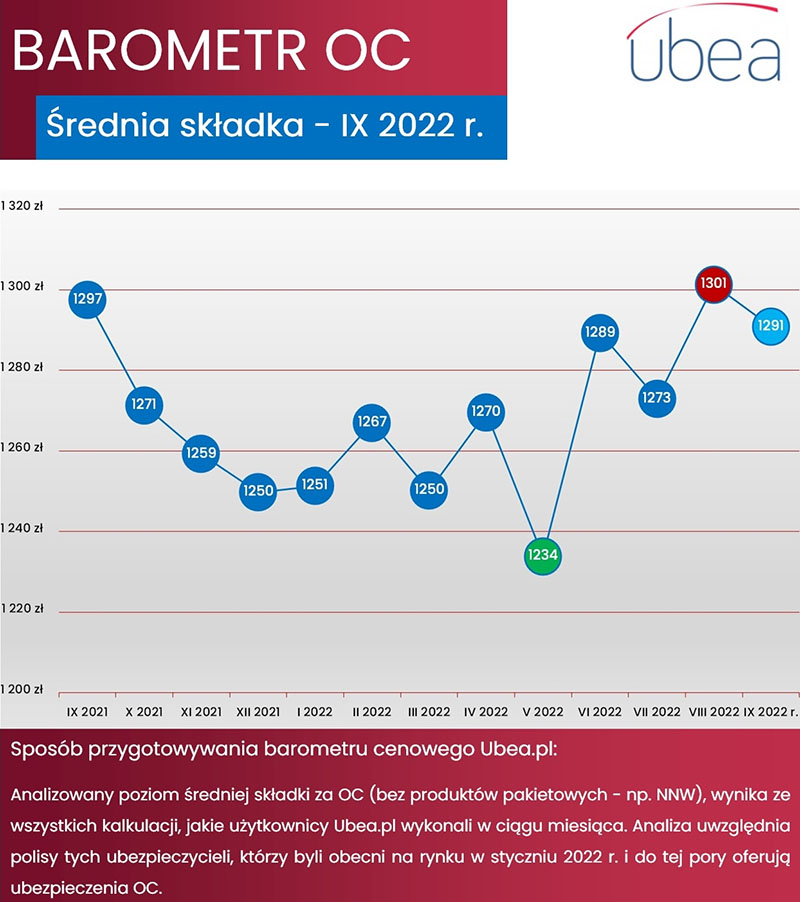

Z najnowszych danych Ubea wynika, że we wrześniu nastąpił spadek cen w OC posiadaczy pojazdów mechanicznych względem poprzedniego miesiąca. Zjawisko to było jednak wynikiem szczególnych okoliczności.

Po podsumowaniu wyników kalkulacji składek OC ppm okazało się, że przeciętna składka ubezpieczeniowa oferowana we wrześniu przez internet klientom Ubea wyniosła 1291 1301 zł. Miesiąc wcześniej było to 1301 zł, co oznacza spadek o 0,8%. W ujęciu rocznym średnia składka OC ppm spadła o 0,5% (z poziomu 1207 zł). Analitycy porównywarki zwracają jednak uwagę, że wrześniowy spadek był związany głównie z obniżką średniej składki OC ppm oferowanej przez jedną z „droższych” firm. A i tak przeciętna składka w ubiegłym miesiącu była o około 5% większa od majowego minimum.

Ruszyła nowa kampania Rankomat, w której firma zachęca do porównywania cen i wyboru najkorzystniejszej dla siebie polisy.

Główną częścią nowej kampanii porównywarki są spoty telewizyjne. 15-sekundowe filmy reklamowe będą pojawiać się w różnych wariantach i zostaną poświęcone poszczególnym elementom oferty porównywarki, np. na assistance krótkoterminowym, RankoPomocy Prawnej czy niskiej cenie za OC. W sumie zaplanowano sześć spotów, a w każdym z nich będzie można zobaczyć ambasadora marki, Huberta Urbańskiego.

– W spotach pokazujemy, że dzięki rankomat.pl znalezienie najlepszej oferty to tylko kilka kliknięć. Wybierając naszą multiporównywarkę, można zapomnieć o stercie papierów, a nawet dacie końca polisy. Wszystkie dokumenty prześlemy drogą elektroniczną i przypomnimy o kończącym się ubezpieczeniu. Klienci cenią sobie działanie na przejrzystych zasadach oraz gdy marka działa w ich interesie. We wszystkich tych aspektach mogą oni liczyć na rankomat.pl, o czym opowiada nasza najnowsza kampania – mówi Michał Gołota, Brand Manager Rankomat.

Kampanię przygotował Departament Marketingu & E-commerce rankomat.pl wraz z agencją Przestrzeń. Efekty kampanii można zobaczyć w TV, internecie oraz w social mediach marki. Pierwsze jej elementy zostały opublikowane 17.10. Spoty są dostępne także na kanale YouTube firmy.

W tym artykule omówię pokrótce dwie historie przechodzących na emeryturę agentów ubezpieczeniowych, którzy zgłosili się do mnie jakiś czas temu z prośbą o poradę prawną. Obie sytuacje dotyczą sprawiedliwego rozliczenia po wielu latach pracy zawodowej w ramach świadczenia wyrównawczego.

Napisał do mnie mężczyzna, który ukończył 60 lat i zbliżał się do emerytury. Całe życie zawodowe upłynęło mu na pracy agenta ubezpieczeniowego, w której odnosił spektakularne sukcesy i był za nie przez swojego pracodawcę wielokrotnie nagradzany. Jednak im bliżej emerytury, tym wyniki zaczęły spadać.

Miał świadomość, że zgodnie z Kodeksem cywilnym w momencie zakończenia współpracy przysługuje mu świadczenie wyrównawcze w wysokości jednej średniorocznej prowizji z ostatnich 60 miesięcy. Podkreślał jednak, że nie jest w stanie wyegzekwować tego świadczenia, podobnie jak wielu jego kolegów i koleżanek, którzy również zakończyli etap pracy zawodowej.

Usłyszeli odmowy z powodu spadków sprzedaży w ostatnim czasie albo otrzymali 30–40% należnej sumy. Jeszcze inni złożyli sprawę do sądu i czekają.

Roszczenie i względy słuszności

Świadczenie wyrównawcze jest zagwarantowane agentowi prawnie. Kodeks cywilny wskazuje, że po rozwiązaniu umowy agencyjnej agent może żądać od dającego zlecenie (tutaj – TU) świadczenia wyrównawczego, jeżeli w czasie trwania umowy agencyjnej pozyskał nowych klientów lub doprowadził do istotnego wzrostu obrotów z dotychczasowymi klientami, a dający zlecenie czerpie nadal znaczne korzyści z umów z tymi osobami.

Roszczenie to przysługuje agentowi, jeżeli biorąc pod uwagę wszystkie okoliczności, a zwłaszcza utratę przez agenta prowizji od umów zawartych przez dającego zlecenie z tymi klientami, przemawiają za tym względy słuszności.

Świadczenie wyrównawcze nie może przekroczyć wysokości wynagrodzenia agenta za jeden rok, obliczonego na podstawie średniego rocznego wynagrodzenia uzyskanego w okresie ostatnich pięciu lat. Jeżeli umowa agencyjna trwała krócej niż pięć lat, wynagrodzenie to oblicza się z uwzględnieniem średniej z całego okresu jej trwania.

Uzyskanie świadczenia wyrównawczego nie pozbawia agenta możności dochodzenia odszkodowania na zasadach ogólnych, a to oznacza, że średnioroczne wynagrodzenie agenta ustalone na bazie ostatnich pięciu lat współpracy nie jest górną granicą świadczenia wyrównawczego.

W sytuacji, gdy z racji wieku lub innych obiektywnych okoliczności (np. pogarszającego się stanu zdrowia) poziom pozyskiwania nowych klientów będzie mniejszy w okresie ostatnich lat współpracy, sąd ma wszelkie przesłanki (np. kierując się względami słuszności), aby zasądzić odszkodowanie na rzecz agenta przekraczające wskazany wyżej limit świadczenia wyrównawczego.

Warto też pamiętać, że możliwość dochodzenia roszczenia o świadczenie wyrównawcze zależy od zgłoszenia przez agenta lub jego spadkobierców odpowiedniego żądania wobec dającego zlecenie przed upływem roku od rozwiązania umowy.

Kiedy świadczenie nie przysługuje

Ważne jest też to, że świadczenie wyrównawcze nie przysługuje agentowi, jeżeli:

1) dający zlecenie wypowiedział umowę na skutek okoliczności, za które odpowiedzialność ponosi agent, usprawiedliwiających wypowiedzenie umowy bez zachowania terminów wypowiedzenia;

2) agent wypowiedział umowę, chyba że wypowiedzenie jest uzasadnione okolicznościami, za które odpowiada dający zlecenie, albo jest usprawiedliwione wiekiem, ułomnością lub chorobą agenta, a względy słuszności nie pozwalają domagać się od niego dalszego wykonywania czynności agenta;

3) agent za zgodą dającego zlecenie przeniósł na inną osobę swoje prawa i obowiązki wynikające z umowy.

Tyle prawo, a w praktyce – jeżeli ubezpieczyciel nie wypłaci agentowi kwoty, która będzie dla agenta satysfakcjonująca, i rozmowy nic nie dadzą, pozostaje jedynie droga sądowa.

Sprzedaż portfela a świadczenie wyrównawcze

Druga sprawa dotyczyła 70-letniego agenta ubezpieczeniowego, z portfelem ok. 1500 klientów dającym ponad 1 mln zł składki rocznej. Spytał, czy świadczenie wyrównawcze według k.c. należy się również agentom majątkowym.

Ponadto chciał wiedzieć, czy ewentualnie może „sprzedać” swój portfel lub utrzymać go i pracować jako OFWCA, i co wówczas ze świadczeniem wyrównawczym. To samo pytanie zadał odnośnie do agentów sprzedających ubezpieczenia na życie, którzy chcieliby zostać OFWCA.

W tym przypadku sprawa jest nieco bardziej skomplikowana. Po pierwsze, prawo do świadczenia wyrównawczego ma każdy agent – i życiowy, i majątkowy. Z kolei „sprzedaż” portfela, rozumiana jako przekazanie bazy klientów innemu podmiotowi/agentowi, może skutkować utratą prawa do tegoż świadczenia, bo tutaj TU może już nie czerpać korzyści z takiej bazy klientów.

Ponadto względy słuszności, czyli otrzymanie wynagrodzenia za bazę klientów, mogą też przemawiać za utratą prawa do świadczenia wyrównawczego. Z drugiej jednak strony krzywda się raczej nie dzieje, bo przecież agent otrzyma wynagrodzenie za portfel.

Oczywiście formalności z przeniesieniem portfela może być sporo (poczynając od kwestii związanych z RODO), ale to już temat wymagający osobnego, obszernego opracowania.

Z kolei z OFWCA-mi sprawa jest trudniejsza, bo formalnie OFWCA nie może łączyć z agentem ubezpieczeniowym umowa agencyjna (ustawa o dystrybucji ubezpieczeń wprost to wyłącza), a prawo do świadczenia wyrównawczego wynika właśnie z przepisów k.c. o umowie agencyjnej. Jednak znane mi są przypadki wyroków, kiedy to sąd zastosował do OFWCA przepisy analogiczne jak do agenta, zasądzając świadczenie wyrównawcze.

Piotr Czublun senior partner w kancelarii Czublun Trębicki

Pozyskanie klienta to tylko początek drogi i pierwszy sukces. Utrzymanie zadowolonego klienta na dłużej – to dopiero jest wyzwanie! Szczególnie wyraźnie widać to w grupowych ubezpieczeniach na życie, gdzie większość polis zawierana jest de facto na okres 12 miesięcy i przedłużana z roku na rok we współpracy między towarzystwem ubezpieczeń, pośrednikiem i klientem.

Nie bez przyczyny w naszej branży mówi się, że pierwszy dzień obowiązywania polisy jest początkiem okresu jej odnawiania. W Open Life w ramach polis grupowego ubezpieczenia na życie jesteśmy dumni, że możemy chronić życie i zdrowie pracowników naszych klientów oraz członków ich rodzin. Każdego dnia mamy nadzieję, że spełniamy ich oczekiwania oraz że są zadowoleni z naszych usług.

Charakterystyką polis grupowych jest fakt, iż na początku zawiera się je z określonym zakresem ochrony, z określoną składką i określonymi sumami ubezpieczenia, a następnie z roku na rok przedłuża się je na kolejne roczne okresy.

Chciałbym w tym miejscu przypomnieć, iż każda rocznica podpisania polisy i wejścia w życie programu ubezpieczeniowego w grupówkach jest doskonałą okazją do uzupełniania ubezpieczenia o nowe, bardzo interesujące elementy.

Spośród najciekawszych propozycji Open Life, które w każdą rocznicę polisy mogą uatrakcyjniać ubezpieczenie grupowe, można wymienić:

Możliwość rozszerzenia zakresu ubezpieczenia o nowe ryzyka, których do tej pory klienci nie mieli w swoim zakresie, a które mogą być idealnym uzupełnieniem ochrony pracowników – np. umowa dodatkowa, w której Open Life wypłaci dodatkową sumę ubezpieczenia (niezależną od wypłaty z tytułu poważnych zachorowań) w przypadku wystąpienia jednego z tzw. męskich i żeńskich nowotworów, wymienionych w ogólnych warunkach ubezpieczenia.

Możliwość dołączenia do ubezpieczenia pakietów zdrowotnych, które uzupełnią posiadaną dotychczas ochronę o bezgotówkowe badania lekarskie czy rehabilitację, np. cała diagnostyka przy podejrzeniu wystąpienia nowotworu czy też pakiet zabiegów rehabilitacyjnych po wypadku, urazie itd.

Możliwość dołączenia do standardowego zakresu polisy pracowniczej dodatkowego wariantu, np. finansowanego przez pracodawcę dla wybranych, kluczowych osób w firmie, np. zarząd, dyrektorzy, menedżerowie itp. Dzięki wprowadzeniu takiego wariantu najbardziej wartościowi, z punktu widzenia pracodawcy, pracownicy zyskają dodatkową ochronę np. podnoszącą sumy wypłat z poszczególnych umów dodatkowych. Jest to doskonały benefit pracowniczy oferowany przez dbającego o swoją załogę pracodawcę.

Możliwość uzupełnienia polisy o dodatkowy element, jakim jest ubezpieczenie tzw. odprawy pośmiertnej. W przypadku zgonu pracownika zatrudnionego na umowę o pracę towarzystwo ubezpieczeń, zamiast pracodawcy, wypłaca uzgodnioną dodatkową kwotę odprawy pośmiertnej, wypełniając tym samym ustawowe obowiązki pracodawcy w tym zakresie. Jest to niezależne od wypłaty sumy świadczeń z podstawowego ubezpieczenia grupowego.

Możliwość zastosowania w rocznicę polisy tzw. okienka bezkarencyjnego, w przypadku gdy w zakładzie pracy jest wielu pracowników, którzy nie przystąpili do ubezpieczenia na jego starcie lub w trakcie jego obowiązywania, a jednak chcieliby zostać objęci ochroną bez obowiązywania tzw. okresów ograniczenia odpowiedzialności (czyli potocznie karencji). Dla samego towarzystwa ubezpieczeniowego jest to również doskonała okazja, aby poprawić tzw. partycypację, czyli stosunek osób ubezpieczonych w danym zakładzie pracy do liczby osób uprawnionych do przystąpienia.

Możliwość wprowadzenia innych zmian związanych np. ze zmieniającą się sytuacją prawną, osobową i ekonomiczną firmy – naszego klienta. W takiej sytuacji inicjatorem zmian czy uzupełnień w polisie może być zarówno pracodawca (ubezpieczający), również przy udziale swojego brokera ubezpieczeniowego, jak i samo towarzystwo ubezpieczeniowe. Jeśli występują przesłanki do dokonania zmian, zawsze zachęcamy do poinformowania nas o tym – postaramy się pomóc. Jako przykład można podać przejęcie przez naszego klienta innego zakładu pracy lub jego części, a co za tym idzie, konieczność objęcia nowych pracowników takim samym zakresem ochrony, jaki posiadają dotychczasowi ubezpieczeni.

Wszystkie inicjatywy zmian do polis grupowych, które prowadzimy i obsługujemy dla naszych klientów, prosimy zgłaszać do tzw. opiekunów polisy w centrali towarzystwa albo do menedżera Open Life odpowiedzialnego za proces rocznicowy polisy lub też do reprezentującego klienta brokera ubezpieczeniowego. Z pełną uwagą podejdziemy do każdej propozycji czy zapytania klienta.

My, jako Open Life, również będziemy co roku przeprowadzać analizę przebiegu i szkodowości danej polisy. Przedstawimy możliwe zmiany, usprawnienia czy dodatkowe elementy programu mające na celu wzrost poczucia zabezpieczenia i satysfakcji ubezpieczonych.

Zdajemy sobie sprawę, jak istotnym benefitem w każdej firmie są grupowe ubezpieczenia na życie. Z tego powodu w każdą rocznicę umożliwiamy naszym klientom wypracowanie we współpracy z nami szerszych, nowocześniejszych i jeszcze bardziej interesujących propozycji dla zatrudnionych pracowników i członków ich rodzin.

Dzięki takiemu podejściu ubezpieczenia grupowe mogą cały czas się rozwijać, żyć i zmieniać, mając na celu podstawowy powód, dla którego zawieramy ubezpieczenia w zakładach pracy – satysfakcję i bezpieczeństwo naszych klientów!

Chcemy być postrzegani jako podmiot, który zawsze stanie przy naszym kliencie (ubezpieczonym), jeśli doświadczać on będzie różnego rodzaju zdarzeń życiowych objętych zakresem polis grupowych.

Zapraszam do współpracy, ponieważ każda zmiana jest rozwijająca i potrzebna.

Michał Jakubowski dyrektor Departamentu Sprzedaży Ubezpieczeń Grupowych Open Life TU Życie SA

Średnia ważona stopy zwrotu wszystkich otwartych funduszy emerytalnych (OFE) za okres od 30 września 2019 r. do 30 września 2022 r. uplasowała się na poziomie -8,292% – podała Komisja Nadzoru Finansowego. Cztery spośród dziesięciu OFE działających na rynku emerytalnym legitymowały się wynikiem powyżej średniej.

Najlepszy rezultat uzyskał PKO BP Bankowy OFE – jego trzyletnia stopa zwrotu wyniosła -4,244%. Drugie miejsce w tym zestawieniu zajął Allianz Polska OFE (-6,758%), natomiast trzecia lokata przypadła OFE PZU „Złota Jesień” (-7,146%). Powyżej progu wyznaczonego przez średnią znalazł się również OFE Pocztylion (-7,785%).

Pozostała szóstka funduszy zanotowała rezultaty poniżej średniej. Najbliżej osiągnięcia progu był Aviva OFE Aviva Santander z wynikiem na poziomie -8,537%. Kolejne miejsca zajęły Aegon OFE (-8,659%), Nationale-Nederlanden (-9,066%), Generali OFE (-9,325%), UNIQA OFE (-9,379%) oraz MetLife OFE (-9,919%).

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.