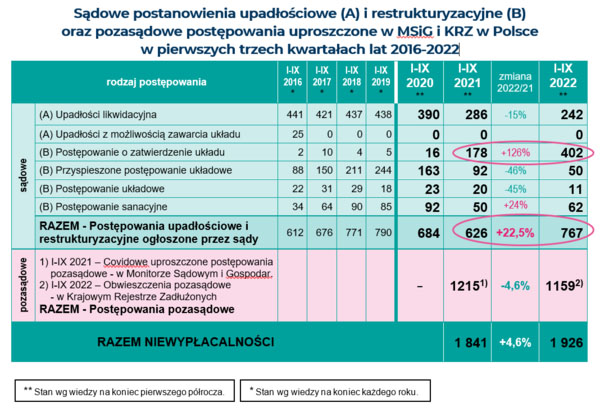

Z danych zgromadzonych przez Coface wynika, że w ciągu dziewięciu miesięcy obecnego roku ogłoszono 1926 niewypłacalności polskich przedsiębiorstw. To o 4,6% więcej niż w analogicznym okresie poprzedniego roku.

– Najnowsze statystyki upadłościowe za trzy kwartały zaczynają potwierdzać negatywny wpływ turbulentnego otoczenia na działalność przedsiębiorstw w mikroskali. Niewypłacalność na drodze sądowej lub w formie obwieszczenia w Krajowym Rejestrze Zadłużonychogłosiło o 4,6% podmiotów więcej niż w porównywalnym okresie 2021. Wśród głośniejszych i bardziej istotnych upadłości likwidacyjnych znalazły się podmioty z sektora finansowego (Idea Bank, Open Finance), sprzedaży detalicznej (Ordipol, marka Orsay, Go Sport), przetwórstwa spożywczego (Zakład Mięsny ZBYSZKO Zbigniew Kruk) czy branży deweloperskiej (IDS-BUD). Najczęściej, bo aż w 67% przypadków, problemy dotykały przedsiębiorców, a więc podmioty z reguły drobniejsze, niedysponujące dużą bazą kapitałową. Niestety biorąc pod uwagę utrzymujący się wysoki poziom inflacji i stóp procentowych w Polsce i Europie, problemy z surowcami energetycznymi, już widoczne osłabienie inwestycji i konsumpcji w gospodarce, perspektywy w zakresie dynamiki wzrostu niewypłacalności będą w kolejnych miesiącach tylko gorsze – komentuje Barbara Kamińska, dyrektorka ds. oceny ryzyka w Coface Poland.

Od początku stycznia do końca września sądy ogłosiły postanowienia o upadłości i restrukturyzacji 767 polskich firm – o 22,5% więcej niż rok temu. Dodatkowo w KRZ opublikowano 1159 tzw. obwieszczeń o ustaleniu dnia układowego (bez rejestracji w sądzie). Ta liczba była z kolei o 4,6% niższa od ubiegłorocznej.

(źródło: Coface)

Coface wskazuje, że wśród postępowań sądowych zdecydowanym liderem są postępowania o zatwierdzenie układu – 402 sprawy, a ich liczba wzrosła o 126%, głównie w związku z popularnością stosowania procedury pozasądowej, w następstwie której sąd ogłasza tego typu decyzję. Wzrosła także liczba postępowań sanacyjnych. Zmalała natomiast liczba upadłości likwidacyjnych oraz obu form postępowań układowych.

Statystyki branżowe wskazują na wzrost niewypłacalności w budownictwie, transporcie, handlu oraz w usługach. Mniej przypadków zanotowano tylko w produkcji, a sytuacja w rolnictwie się nie zmieniła. Ubezpieczyciel nadal obserwuje trend, w którym liczba (ponad 2/3) niewypłacalności przedsiębiorców znacznie przewyższa liczbę niewypłacalnych spółek z o.o., których wcześniej zawsze było najwięcej w zestawieniach.

Signius, twórca platformy do zdalnego podpisywania dokumentów, wspólnie z Orange Energia zaprasza 27 października na bezpłatny webinar, podczas którego zaprezentuje nowoczesny sposób na zawieranie umów online.

Na przykładzie swojego klienta, Orange Energia, Signius przedstawi, jak podpisywać umowy z klientami zdalnie w 1 minutę, bez konieczności zakładania kont użytkowników i w sposób zautomatyzowany. Rozwiązanie w tym samym modelu wdraża także obecnie jedna z większych firm ubezpieczeniowych w Polsce.

Agenda spotkania:

Rodzaje i zastosowanie podpisów elektronicznych w biznesie

Case study Orange Energia

Demo platformy Signius Professional

Najprostsze wdrożenie rozwiązania w przedsiębiorstwie

Swiss Re szacuje wstępnie, że jego zobowiązania z tytułu roszczeń za szkody spowodowane przez huragan Ian wyniosą około 1,3 mld dol. W efekcie tego reasekurator oczekuje, iż na koniec III kw. odnotuje stratę netto w wysokości 0,5 mld dol.

Swiss Re spodziewa się też, że najprawdopodobniej nie zrealizuje planowanego na ten rok zwrotu na kapitale (ROE) na poziomie 10% ze względu na wpływ katastrof naturalnych, wojny w Ukrainie i niestabilności rynków finansowych. Grupa jest jednak przekonana, że uda się jej osiągnąć założone cele w zakresie rentowności na 2024 r.

Działalność reasekuracyjna w sektorze życia i zdrowia oraz Corporate Solutions pozostają na dobrej drodze do osiągnięcia swoich celów na 2022 r., tj. około 300 mln dol. dochodu netto i wskaźnika mieszanego poniżej 95%. Z kolei działalność reasekuracyjna w sektorze majątkowym zapewne nie osiągnie założonego na ten rok celu w postaci wskaźnika mieszanego poniżej 94%. To efekt wzrostu wartości odszkodowań w segmencie małych i średnich przedsiębiorstw, częściowo spowodowanego inflacją.

Swiss Re ogłosi wyniki za III kw. 28 października.

Willis Towers Watson ogłosił 18 października wprowadzenie Risk IQ – współczynnika ryzyka. Portal Risk IQ zapewnia na żądanie bezpośredni dostęp do narzędzi modelujących autorstwa WTW. Umożliwi to firmom wyliczenie i analizę ciągle zmieniających się ryzyk i wszystkich głównych podlegających ubezpieczeniu odnowień. Portal prowadzi jednocześnie dynamiczną ocenę i wycenę różnych konfiguracji wydajności transferu ryzyka i poziomu ryzyka.

Platforma zapewnia risk managerom niezależny dostęp do całej gamy narzędzi analitycznych opracowanych przez WTW. Są wśród nich:

Global Peril Diagnostic

Climate Diagnostic

Workers’ Compensation Diagnostic

Property Quantified

D&O Quantified

Risk Tolerance Clarified

John Merkovsky, globalny szef ds. danych i analityki WTW, mówi: – Risk IQ daje risk managerom możliwość zrozumienia i odpowiedniego prowadzenia swojego portfela ryzyka biznesowego, począwszy od procesu wchodzenia na nowe rynki i scenariusze typu stress test dla biznesu do oceny działań w sektorze M&A. Platforma nie tylko wspiera podejmowanie decyzji w ramach całego procesu zarządzania ryzykiem, Risk IQ również ostatecznie daje menedżerom ryzyka kontrolę nad swoimi wynikami analitycznymi, zapewniając organizacjom zdolność sprawdzenia scenariuszy krytycznych dla działalności i przygotowania się na potencjalne straty. WTW jest w czołówce, jeśli chodzi o dostarczanie cennych rozwiązań strategicznych na rynku analityki ryzyka, a Risk IQ jeszcze mocniej uwydatnia nasze zdolności i skupienie na kliencie.

– Nowy portal wpisuje się w rozwój WTW w zakresie narzędzi analitycznych do szanowania ryzyka i efektywniejszego planowania polityki zarządzania ryzykiem w organizacjach. Łączy zarówno ryzyka związane z katastrofami naturalnymi i zmianami klimatycznymi, jak i ryzykami związanymi z majątkiem czy odpowiedzialnością organizacji. Dzięki temu osoby zajmujące się kwestiami ryzyka w organizacjach zyskują cenne narzędzie do jego szacowania i podejmowania ważnych decyzji w tym obszarze – dodaje Joanna Suszczyk, leader Risk & Analytics WTW w Polsce

CUK Ubezpieczenia wdrożył platformę OmniCUK, która łączy wszystkie kanały sprzedaży multiagencji i wspiera pracę agentów na wielu poziomach, zapewniając im nowych klientów. Dzięki temu narzędziu pośrednicy otrzymują prowizję bez względu na wybrany przez klienta kanał zakupu, co jest kluczowym elementem zmiany strategii CUK.

OmniCUK pozwala na integrację wszystkich kanałów sprzedaży i gwarancję prowizji dla agenta. Co więcej, platforma zabezpiecza również bazę klientów agentów CUK, przypisując ich na stałe bez względu na wybraną formę zakupu. Za każdym razem klient kupujący lub odnawiający polisę jest identyfikowany przez system, a prowizja naliczana przypisanemu agentowi, bez konieczności bezpośredniego kontaktu.

– OmniCUK jest strategicznym projektem. Dzięki integracji wszystkich kanałów sprzedaży pomaga agentom i działa na ich korzyść. Agent jak dotychczas wykonuje swoją pracę, a wprowadzona innowacja zapewnia synergię na wszystkich płaszczyznach aktywności komercyjnej, są to m.in.: aplikacja, strona cuk.pl, contact center, strefa klienta, social media oraz mobilne, dedykowane rozwiązania CUK – mówi Jacek Byliński, prezes CUK Ubezpieczenia.

W obszarze funkcjonalności OmniCUK zabezpiecza trzy sektory aktywności konsumentów, które do tej pory funkcjonowały niezależnie:

przekazuje doradcy kontakt do klienta, który dokonał kalkulacji, ale nie skorzystał zakupu lub pozostawił dane z prośbą o pomoc,

daje pełną dowolność w sposobie zakupu polis w różnych kanałach z gwarantowaną wypłatą prowizji dla agenta,

w zakresie długoterminowej obsługi klienta agent zyskuje pełną obsługę wznowieniową. To oznacza, że wraz ze zbliżającym się końcem ważności polisy jej wznowienie bez względu na wybrany kanał i tak będzie przypisane do agenta.

– Nasi agenci dostają jedyne tego typu rozwiązanie w branży. Proszę sobie wyobrazić, wszystkie kanały sprzedaży CUK pracujące na prowizję agenta, zabezpieczające jego bazę danych i czuwające nad wznowieniami oraz wpierające klienta w zakupie dodatkowych polis, a prowizję zawsze otrzymuje agent. Tym właśnie jest OmniCUK – dodaje Przemysław Grabowski, członek zarządu CUK Ubezpieczenia.

OmniCUK otwiera również obszar dodatkowego uproduktowienia klienta. Pełen wgląd w historię zakupów pozwala agentom przygotować indywidualną ofertę oraz bezpośredni kontakt w celu zapewnienia kompleksowej ochrony w innych obszarach.

Więcej na temat OmniCUK w „Gazecie Ubezpieczeniowej”:

W 2021 r. kierowcy pojazdów na zagranicznych numerach rejestracyjnych byli sprawcami 12,8 tys. wypadków i kolizji – wynika z danych Polskiego Biura Ubezpieczycieli Komunikacyjnych. To niemal dokładnie tyle samo, co rok wcześniej, ale o blisko jedną czwartą mniej niż dwa lata temu.

PBUK wskazuje, że liczba kolizji i wypadków powodowanych na polskich drogach przez kierowców zagranicznych utrzymywała się w ostatnich latach na poziomie ok. 15 tys. W 2019 r. wzrosła do 17 tys. Jednak już w kolejnym roku spadła do 12,7 tys. (-25,3% r/r), a w 2021 r. uplasowała się na niemal identycznym poziomie.

Według danych policji w 2021 r. w Polsce miało miejsce ponad 445,4 tys. zdarzeń drogowych – 22,8 tys. wypadków i 422,6 tys. kolizji. Oznacza to, że kierujący pojazdami z zagranicznymi tablicami rejestracyjnymi odpowiadali za nieco ponad 3% zdarzeń.

Szkody na terytorium Polski w latach 2014–2021 wyrządzone przez kierujących pojazdami z obcymi tablicami rejestracyjnymi

PBUK zwraca uwagę, że ubiegłoroczna liczba szkód na terenie Polski zgłoszonych w ramach Systemu Zielonej Karty była zbliżona do wyniku z 2020 r. Także procentowy udział pojazdów z poszczególnych państw w liczbie spowodowanych szkód na terenie Polski nie zmienił się – nadal liderami w tej kategorii są kierujący pojazdami o rejestracji niemieckiej (28,05% ogólnej liczby zdarzeń). Kolejne miejsca zajmują posiadacze aut o rejestracji: ukraińskiej (13,16%), litewskiej (7,55%), białoruskiej (6,67%), czeskiej (5,47%), słowackiej (3,7%), brytyjskiej (3,34%) oraz rosyjskiej (3,13%).

Zagraniczni sprawcy szkód na terenie Polski w 2021 r.

– Szkody, jakie zagraniczni kierowcy powodują na polskich drogach, są niemałe. Średnia wartość odszkodowań z tego tytułu wyniosła w 2021 r. ponad 6,7 tys. zł. Łącznie na rzecz poszkodowanych wypłacono w ubiegłym roku świadczenia o wartości bliskiej 85,5 mln zł. Jej spadek w porównaniu z rokiem poprzednim był spowodowany ograniczeniami ruchu transgranicznego związanego z pandemią. Należy przy tym zwrócić uwagę, że jest to kwota rzeczywiście wypłaconych przez PBUK oraz zakłady ubezpieczeń świadczeń i nie obejmuje utworzonych na ten cel rezerw – powiedział Mariusz Wichtowski, prezes zarządu PBUK.

Mimo że od reorganizacji agencyjnej sieci sprzedaży Allianz Polska realizowanej pod hasłem „Agent OdNowa” minie wkrótce pięć lat, to przed sądami nadal toczą się sprawy z powództwa pośredników o zapłatę świadczeń wyrównawczych w związku z rozwiązaniem umów agencyjnych. Kilka sporów zostało już rozstrzygniętych – część z nich na korzyść powodów, a część na korzyść pozwanych.

12 października 2022 r. Sąd Okręgowy w Warszawie w sprawie XXIII Ga 1628/21 prawomocnym wyrokiem oddalił apelację Allianz Życie Polska od wyroku Sądu Rejonowego dla m.st. Warszawy uwzględniającego w całości roszczenia byłego agenta o zapłatę świadczenia wyrównawczego. Wyrok jest prawomocny. Tego samego dnia SR w sprawie XVII GC 2260/22 uwzględnił w 95% roszczenia byłego agenta i właściciela agencji przeciwko spółce życiowej. Z kolei 9 września ten sam Sąd Rejonowy uwzględnił w całości roszczenia byłego agenta przeciwko towarzystwom ubezpieczeniowym Allianz o zapłatę świadczenia wyrównawczego (sygn. sprawy XV GC 2169/21). Oba wyroki są nieprawomocne.

Allianz Polska przekazał „Gazecie Ubezpieczeniowej”, że nie komentuje wyroków sądów. Warto jednak mieć na uwadze, że ich orzecznictwo w tym sporze jest w wielu przypadkach korzystne dla ubezpieczyciela. 27 maja 2021 roku SO w Warszawie oddalił apelację powoda od wyroku Sądu Rejonowego oddalającego w całości roszczenia byłego agenta o zapłatę świadczenia wyrównawczego; wyrok jest prawomocny (sygn. sprawy XXIII GA 196/21). Z kolei 6 maja tego roku oddalił apelację powoda i Allianz Życie od wyroku częściowo uwzględniającego roszczenie byłego agenta i właściciela agencji (sygn. sprawy XXIII GA 185/22). Oba rozstrzygnięcia są prawomocne. Oprócz tego 24 czerwca Sąd Rejonowy dla m.st. Warszawy w Warszawie wydał wyrok w sprawie o sygn. akt XV GC 602/20, w którym oddalił w większości roszczenia byłego agenta o zapłatę świadczenia wyrównawczego przeciwko TUiR Allianz Polska. Natomiast 5 października oddalił w całości roszczenia byłego agenta o zapłatę świadczenia wyrównawczego (sygn. sprawy XVI GC 226/20).

Powyższe sprawy są pokłosiem zmian w sieci agencyjnej Allianz przeprowadzonych w 2017/2018 r., które doprowadziły do zakończenia przez ubezpieczyciela współpracy z ok. 200 agencjami wyłącznymi w całej Polsce i wieloma agentami. Na skutek reorganizacji liczni agenci i właściciele agencji skierowali swoje roszczenia do sądu. Przed Sądem Okręgowym w Warszawie w toku pozostaje też pozew obejmujący roszczenia kilkudziesięciu agentów i właścicieli agencji przeciwko spółkom Allianz o naprawienie szkody.

To zależy. Branża IT ma swoją specyfikę, jest branżą wymagającą, w której przedstawiciele kadr bardzo często mówią o „walce” o pracownika. Celem naszej współpracy z firmami IT jest przygotowanie i wdrożenie takich programów ubezpieczeniowych, które mogą być wartością dodaną i „czymś więcej” oferowanym przez pracodawcę.

Postaram się zwrócić uwagę na kluczowe elementy programów, które według naszego doświadczenia mogą być dla IT programami atrakcyjnymi.

Elementy wyróżniające firmy IT

Zanim zabierzemy się za poszukiwanie oferty odpowiadającej wymaganiom pracowników IT, warto zastanowić się, jaka jest specyfika tej branży pod kątem pracowniczym.

Umowy B2B – najczęstszą formą współpracy w firmach IT są umowy z osobami prowadzącymi JDG. U naszych klientów z tej branży jest to ok. 70–80% pracowników.

Praca zdalna/hybrydowa – coraz rzadziej spotykamy firmy z tej branży, w których praca odbywa się w pełni stacjonarnie.

Wysoka średnia zarobków oraz ich duże zróżnicowanie kwotowe – bardzo dużo mówi się o tym, że zarobki w branży IT są wysokie, ale warto wspomnieć również, że zróżnicowanie zarobków w ramach organizacji jest bardzo duże – według raportu firmy Next Technology o sytuacji na rynku pracy w branży IT oczekiwane wynagrodzenie na stanowisku junior developer to 7700 zł + VAT, a w przypadku expert developera jest to 35 409 zł + VAT.

Niska średnia wieku – w przypadku naszych klientów z branży IT średnia wieku pracowników jest w przedziale 30–35 lat.

Ubezpieczenie zdrowotne

Pierwszym produktem, który chciałabym omówić, jest ubezpieczenie zdrowotne, czyli benefit, który u większości klientów, u których się pojawiamy, już funkcjonuje.

Co istotne, nie jestem zwolenniczką „wysadzania w powietrze” opieki zdrowotnej i układania od nowa, jeżeli uwagi pracowników dotyczą kwestii, które można uregulować z dostawcą poprzez odpowiednie zapisy umowy. Często po przeanalizowaniu problemów, które zgłaszają pracownicy i kadry, a także przeprowadzeniu konkursu ofert, decydujemy się na negocjowanie warunków z obecnym dostawcą.

W przypadku opieki zdrowotnej analizujemy wiele elementów. Mówimy tu o dostępności terminów/gwarancji terminów – kluczowym elemencie wpływającym na zadowolenie pracowników, zakresie specjalistów, diagnostyce, dodatkowych elementach opieki medycznej, placówkach czy sposobie przystępowania, obsługi oraz umawiania wizyt.

Podczas analizy tych elementów warto wziąć pod uwagę specyfikę grupy, o której pisałam na początku. W związku z pracą zdalną lub hybrydową należy zadbać o to, aby była możliwość przystąpienia online do ubezpieczenia. Ważna jest dostępność placówek medycznych i liczba podwykonawców w różnych częściach kraju. Jeżeli mamy model pracy hybrydowej, możemy skupić się na mieście, w którym znajduje się firma, jako kluczowej lokalizacji, jeżeli jednak pracownicy są w pełni zdalnie, wtedy zależy nam na rozbudowanej sieci podwykonawców.

Nie ma jednego idealnego rozwiązania dla IT czy jednego dostawcy opieki zdrowotnej, który sprawdzi się najlepiej. Wiele zależy od tego, jak liczebna jest grupa, gdzie zlokalizowana, co zgłaszają pracownicy i jakie są dotychczasowe doświadczenia pracodawcy w tym temacie.

Ubezpieczenie na życie

Produktem, którego bardzo często nie ma w firmach IT, jest ubezpieczenie na życie. W branży utarła się opinia, że pracownicy IT nie chcą się ubezpieczać, bo to głównie młodzi ludzie i nawet gdy pracodawca funduje ten benefit, to pracownicy nie korzystają.

Moim zdaniem wynika to głównie z niedostosowanego do specyfiki tej grupy programu ubezpieczeniowego. Program ubezpieczenia na życie przeznaczony dla grupy, w której średnie zarobki wynoszą kilkanaście tysięcy złotych, powinien zawierać świadczenia adekwatne do tych zarobków.

Dłuższa tabela z zakresem nie oznacza lepszej ochrony ubezpieczeniowej.

Zakres programu dla IT warto skonstruować w taki sposób, aby skupiał się na dwóch kluczowych elementach – zabezpieczenie rodziny na wypadek śmierci ubezpieczonego oraz świadczenia związane ze zdrowiem ubezpieczonego – uszczerbek na zdrowiu, ciężkie zachorowanie czy pobyt w szpitalu.

Nie ma sensu wprowadzanie świadczeń rodzinnych, takich jak urodzenie dziecka czy śmierć rodziców, teściów. Są to świadczenia stosunkowo niskie, które jednocześnie zdecydowanie podnoszą cenę, a nie są zupełnie wartością dodaną dla tej grupy.

Ważne są również zapisy ogólnych warunków ubezpieczenia, w których należy sprawdzić zakres terytorialny, czyli czy ochrona ubezpieczeniowa obowiązuje na całym świecie, co szczególnie istotne jest przy pracy zdalnej, definicje związane z poważnym zachorowaniem, wyłączenia odpowiedzialności, np. czy występują wyłączenia związane z uprawianiem sportów.

Warto również zwrócić uwagę, czy ubezpieczyciel, który przedstawił ofertę, na równi traktuje pracowników zatrudnionych na UoP oraz B2B. Wizerunkowo problematyczny dla pracodawcy może być benefit, który w inny sposób traktuje osoby współpracujące z firmą, zależnie od formy zatrudnienia – mówię tutaj np. o stosowaniu ankiet medycznych dla osób, które współpracują z firmą na podstawie umowy B2B.

Kolejnym istotnym elementem, w związku z dużym zróżnicowaniem zarobków jest możliwość indywidualizacji, czyli przygotowanie większej liczby wariantów ubezpieczenia, a także dodatków, które rozszerzają ochronę np. na wypadek zachorowania na nowotwór czy zwiększają świadczenie na wypadek śmieci, które przydatne jest dla młodych osób, np. przy potrzebie zabezpieczenia polisą kredytu hipotecznego.

Dodatkowe produkty

Kiedy mamy już wdrożone te dwa podstawowe produkty ubezpieczeniowe, możemy poszukiwać możliwości rozbudowy dostępnych benefitów ubezpieczeniowych. Mogą to być rozwiązania dla wszystkich pracowników, ale możemy też przygotować programy przeznaczone dla grupy kluczowych pracowników czy kadry menedżerskiej.

Wśród dostępnych na rynku produktów warto zwrócić uwagę na produkty skupione na wsparciu psychologicznym, rozwiązania na rynku polegające na finansowaniu zaawansowanych procedur medycznych, które nie są finansowane przez NFZ w przypadku ciężkiego zachorowania pracownika, czy prywatną opiekę szpitalną, czyli produkt, który można nazwać czymś ponad standardowe benefity, pozwalający na leczenie szpitalne w prywatnych szpitalach, a także dostęp do prywatnego SOR.

Wdrożenie

Wszystkie te benefity mają sens tylko w takim przypadku, kiedy zostaną odpowiednio wdrożone. Wprowadzając ubezpieczenie na życie, opiekę zdrowotną czy jakikolwiek inny benefit, prowadzimy webinary dla pracowników naszych klientów, w kilku terminach i o różnych godzinach, przygotowujemy materiały informacyjne, a także specjalną stronę informacyjną.

Pracownik, który zrozumie, jak dany produkt działa, co jest w jego zakresie oraz w jakich sytuacjach może z niego skorzystać, dużo chętniej będzie przystępował do programu, a także dużo bardziej doceni posiadanie danego benefitu. Przygotowanie samych ulotek czy plakatów nie jest skuteczną drogą do przedstawienia zakresu programu w firmie IT. Webinar pozwala na wprowadzenie elementu edukacji ubezpieczeniowej dla pracowników, a naturalnym miejscem poszukiwania informacji w tej branży będzie specjalna strona internetowa.

Podsumowując, firmy IT potrzebują benefitów ubezpieczeniowych, mogą być one wartością dodaną, a także narzędziem docenienia kluczowych pracowników, pod warunkiem że są skonstruowane w sposób przemyślany i skutecznie wdrożone.

Marta Zdzińska koordynatorka współpracy z klientem strategicznym Certo Broker

27–28 września 2022 r. w The Westin Warsaw Hotel odbył się 12. FinTech & 11. InsurTech Digital Congress. W spotkaniu wzięło udział ponad 400 uczestników, którzy wysłuchali debat i merytorycznych wystąpień na temat aktualnych trendów i prognoz dotyczących branży fintech i insurtech w Polsce.

Kongres zainaugurowały wystąpienia przewodniczących: Marcina Petrykowskiego, przewodniczącego Rady Programowej FinTech Digital Congress (Group Chief Executive, Atende), Cezarego Świerszcza, przewodniczącego Rady Programowej InsurTech Digital Congress (CEO, Unext), oraz Jana Kastorego, wiceprzewodniczącego Rady Programowej InsurTech Digital Congress (Founding Partner, astorya.vc).

Debata inauguracyjna oparta została na najważniejszych zagadnieniach związanych z rozwojem sektora fintech i insurtech w obliczu zmian w gospodarce światowej. Eksperci dokonali porównania przewidywań początków 2022 r. i rzeczywistości III kw. roku oraz przeanalizowali strategie sektora finansowego i ubezpieczeniowego. Skomentowano możliwości rozwoju firm technologicznych oraz zmiany w sytuacji pracowników sektora.

Kolejny panel poświęcono tematom związanym z wpływem zmian gospodarczych na ekosystem finansowy. Prelegenci zajęli się m.in. kwestią wykorzystania open bankingu i systemów finansowych do rozwoju sektora fintech oraz nawiązywania partnerstw jako możliwości szybszego skalowania branży fintech.

Przedyskutowano zagadnienia dotyczące transakcji bezgotówkowych – przyszłość portfeli cyfrowych, budowanie doświadczeń płatnościowych, finansowanie projektów kryptowalutowych w Polsce oraz BNPL jako cieszącą się coraz większym zainteresowaniem usługę płatniczą w ujęciu regulacyjnym i windykacyjnym.

Drugi dzień kongresu rozpoczęto od analizy trendów rozwijających się w sektorach finansowym i ubezpieczeniowym. Eksperci wskazali kwestie, takie jak m.in. wyzwania związane z budowaniem obecności instytucji finansowych w metaverse, wyzwania i kierunki rozwoju komunikacji z klientem, przyszłość zdecentralizowanych finansów, wprowadzanie nowych platform i absorbcja blockchain przez banki.

Blok poświęcony sektorowi ubezpieczeniowemu zainaugurowała dyskusja na temat dojrzewającego rynku insurtech oraz nowego oblicza ubezpieczeń. Omówione zostały trendy i wyzwania technologiczne i handlowe napędzające rozwój insurtechów, trwałe modele biznesowe i technologie w ubezpieczeniach, usprawnienia dla branży ubezpieczeniowej oraz kwestie inwestycji w insurtech. Nie zabrakło dyskusji w obszarze well-being i HR oraz biznesu opartego na danych i cyfrowym życiu konsumentów.

KOMENTARZ

W momencie wybuchu pandemii zdawało się, że branża technologiczna będzie najbardziej kryzysoodporna i przed nią nieprzerwane pasmo sukcesów i możliwości. Tę tezę potwierdzał strumień dolarów i euro płynący wartko w stronę fintechów i insurtechów. Złoty czas dobiegł jednak końca szybciej, niż ktokolwiek mógł przewidzieć. Bardzo wiele fintechowych i insurtechowych gwiazd wciąż jest daleko do poziomu rentowności.

Współpraca ubezpieczycieli z insurtechami też nie jest pasmem samych sukcesów. Insurtechy narzekają na skostniałe procedury i przeciąganie wdrożeń. Ubezpieczyciele wskazują niedojrzałość biznesową i punktowe podejście do wyzwań biznesowych, nie uwzględniające perspektywy całości. Prawda pewnie jest po obu stronach.

Pewne jest, że technologia może zwiększyć istotnie efektywność ubezpieczycieli w bardzo wielu obszarach i poprawić doświadczenia nabywców ubezpieczeń. Pytanie brzmi, na które innowacje postawić w pierwszej kolejności, bo wszystkich naraz nie da się wdrożyć z całą pewnością.

Ubezpieczyciele powinni w mojej ocenie stawać się organizacjami inteligentnie wykorzystującymi dane do zwinnych decyzji biznesowych w czasie rzeczywistym. Są już dane, są narzędzia analityczne, co więc jest nie tak?

Zakłady wskażą z pewnością nadmiar regulacji, które pochłaniają ogromną część zasobów organizacji. I będą miały rację, ale to nie znaczy, że mogą sobie pozwolić na bycie firmami w 90% skupionymi na dostosowywaniu się do wymogów rynku, a w 10% na rozwój.

Aleksandra E. Wysocka

Podczas Fintech & Insurtech Digital Congress zaprezentowano wiele ciekawych technologii i pomysłów biznesowych. W moim subiektywnym top 3 są:

ubezpieczenia parametryczne wykorzystujące sztuczną inteligencję (prezentacja Tadeusza Prochwicza, CEO Climatica)

behawioralna analiza emocji klienta i mikrosegmentacja (prezentacja Pawła Sataleckiego z BestFit)

zastosowanie marketingu kontekstowego w sprzedaży ubezpieczeń (w wystąpieniu panelowym Marcina Wąsikowskiego z UNIQA)

Jeśli chodzi o konkretne wdrożenia, to szczególnie godne uwagi wydaje mi się partnerstwo PZU i insurtechu simpl.rent, o którym opowiadał założyciel Piotr Pajda. I ten ostatni przykład pokazuje, że jest możliwość wykorzystania mocnych stron dużych graczy i zwinnych innowatorów, aby stworzyć coś, co rzeczywiście działa.

Aleksandra E. Wysocka redaktorka naczelna „Gazety Ubezpieczeniowej”

Zgodnie z wcześniejszymi zapowiedziami od 15 października Warta wprowadziła nowe ogólne warunki ubezpieczenia OC operatora transportowego: przewoźnika drogowego i spedytora.

W ramach OWU OC operatora transportowego zakład obejmie ochroną odpowiedzialność cywilną przewoźnika drogowego w ruchu krajowym, międzynarodowym, kabotażowym oraz OC spedytora. Nowością jest to, że wszystkie w/w ubezpieczenia można zawrzeć nie tylko odrębnie, ale też w ramach jednej, pakietowej umowy.

Aby zawrzeć umowę ubezpieczenia OC przewoźnika drogowego w ruchu kabotażowym, klient nie musi już posiadać w Warcie OC przewoźnika drogowego w ruchu międzynarodowym. Dotychczas był to warunek konieczny.

Zakres ochrony obejmuje odpowiedzialność cywilną przewoźnika drogowego za szkody rzeczowe zaistniałe w czasie między przyjęciem przesyłki do przewozu a jej wydaniem, oraz szkody finansowe powstałe w wyniku opóźnienia w dostawie, ponoszoną zgodnie z przepisami prawa mającymi zastosowanie do danego rodzaju przewozu:

prawa przewozowego – przewozy krajowe,

Konwencji CMR – przewozy międzynarodowe,

przepisów prawa miejscowego – przewozy kabotażowe.

W przypadku spedytora ubezpieczenie obejmuje OC za szkody rzeczowe i szkody finansowe powstałe z tytułu niewykonania lub nienależytego wykonania usług spedycyjnych w ramach zawartej umowy spedycji, w tym odpowiedzialność za przewoźników i dalszych spedytorów zgodnie z art. 799 Kodeksu cywilnego.

Zakres OWU uwzględnia wiele nowych elementów, do tej pory wymagających zastosowania odrębnych klauzul lub postanowień wprowadzanych indywidualnie do treści umowy ubezpieczenia, takich jak:

rabunek (rozbój),

wypadek z winy osoby trzeciej,

niewykonanie lub nienależyte wykonanie polecenia zmiany umowy przewozu,

utrata / niewłaściwe wykorzystanie dokumentów,

nierozsądny wybór osób trzecich (przewozy międzynarodowe),

klauzula Paramount (przewozy międzynarodowe),

klauzula braku poboru zaliczenia (przewozy międzynarodowe),

załadunek / rozładunek / zamocowanie / rozmieszczenie przesyłki na środku transportu,

utrata i uszkodzenie kontenera lub innego opakowania wielokrotnego użytku (w tym palet).

Dodatkowo na podstawie nowych OWU zakres ochrony można rozszerzyć o:

W ramach sumy ubezpieczenia Warta pokrywa także związane ze szkodą koszty:

wynagrodzenia rzeczoznawców,

zapobieżenia powstaniu szkody lub zmniejszenia jej rozmiaru – w tym koszty podniesienia/wyciągnięcia środka transportu,

przeładunku / przechowania ładunku / inne uzasadnione koszty związane z powstałą szkodą,

zastępstwa procesowego w postępowaniu cywilnym wszczętym przeciwko ubezpieczającemu, prowadzonym w uzgodnieniu z Wartą.

Dodatkowo Warta przygotowała jeden edytowalny wniosek ubezpieczeniowy, obejmujący wszystkie rodzaje ubezpieczeń dostępnych w ramach OWU.

Umowa ubezpieczenia, którą otrzymuje klient, zawiera wszystkie niezbędne postanowienia, w tym informacje o zakresie ochrony oraz jego ewentualnych rozszerzeniach. Dodatkowo klient dostaje certyfikaty dwujęzyczne, którymi może się posługiwać w relacjach z kontrahentami. Dostępne jest również szkolenie e-learningowe, pozwalające zapoznać się z nowym produktem oraz uzyskać dodatkowe godziny w ramach obowiązkowych szkoleń IDD.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.