6 września 2022 roku w budynku Crowne Plaza przy Rondzie Daszyńskiego w Warszawie odbędzie się XIV Forum Assistance zorganizowane przez Europ Assistance Polska oraz Związek Banków Polskich. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Temat tegorocznego Forum brzmi: „Klient w nowe rzeczywistości – trendy, ryzyka, oferta i tworzenie wartości”. Podczas otwarcia wydarzenia wystąpią Ryszard Grzelak, prezes zarządu Europ Assistance Polska, i Norbert Jeziolowicz, dyrektor Zespołu Bankowości Detalicznej i Rynków Finansowych ZBP. Następnie Tadeusz Białek, wiceprezes ZBP, opowie o aktualnych wyzwaniach dla sektora bankowego w kontekście cyberbezpieczeństwa oraz działaniach ZBP w tym zakresie, a Ilona Łopuska, Product Strategy Manager, BNP Paribas Cardif, przybliży najnowsze trendy zmieniające biznes.

Po przerwie Rafał Domański, Associate Partner, McKinsey & Company Poland, wygłosi wykład „Szkody 2030 – trendy na rynku ubezpieczeń i perspektywa klienta”, a Marcin Zieliński, dyrektor Departamentu Sprzedaży, Europ Assistance Polska, i Robert Jeske, Senior Key Account Manager, Europ Assistance Polska, będą mówić o assistance w nowej rzeczywistości. Na zakończenie wydarzenia odbędzie się panel dyskusyjny „Klient w nowej rzeczywistości. Trendy, ryzyka, oferta i tworzenie wartości”, w którym udział wezmą: Mariusz Włodarczyk, dyrektor zarządzający Santander Leasing, Richard Paret, Chief Executive Officer, Crédit Agricole TU, Grzegorz Kulik, General Manager, Colonnade Insurance, Norbert Jeziolowicz, Wojciech Adamczyk, szef Pionu Zarządzania Produktami Detalicznymi, Segmentami i Siecią Oddziałów, Citi Handlowy. Panel poprowadzi Ryszard Grzelak.

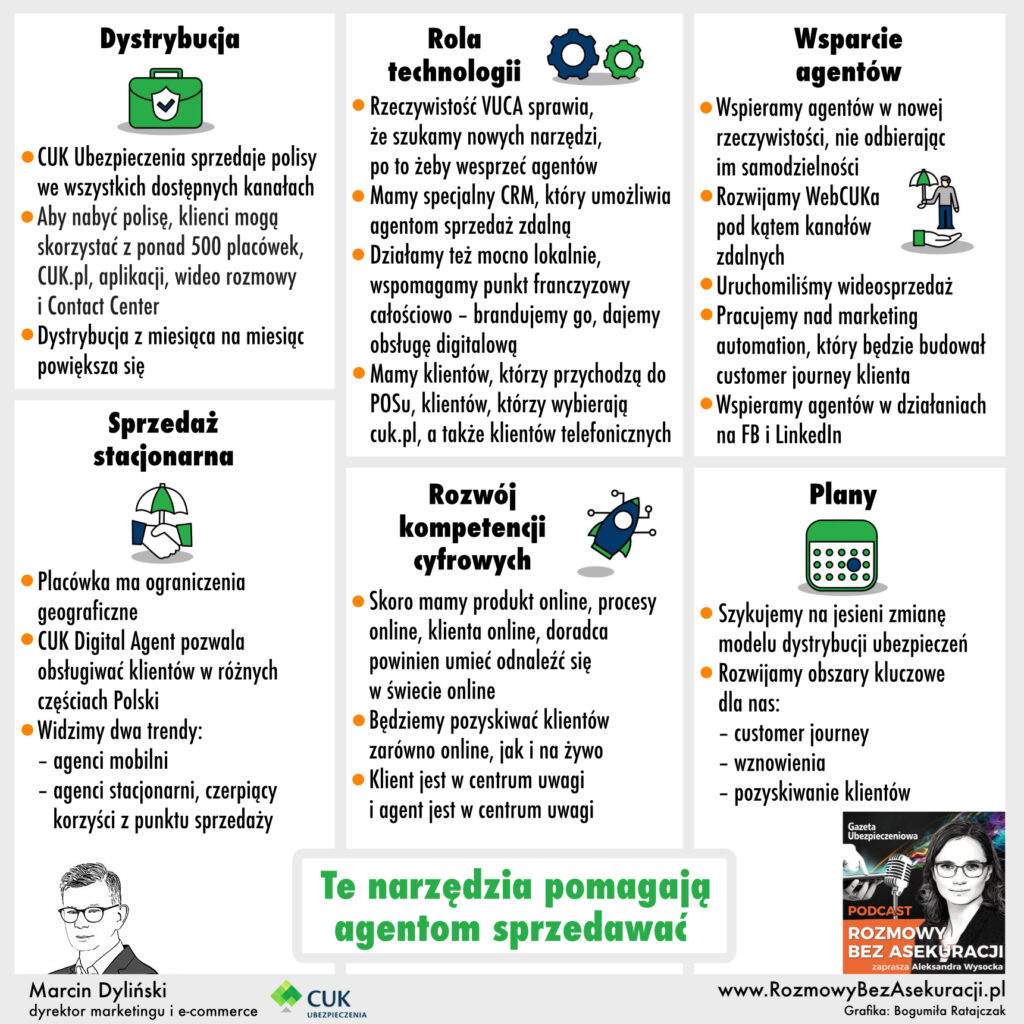

Jakie narzędzia najskuteczniej wspierają sprzedaż ubezpieczeń? O tym w podcaście #RozmowyBezAsekuracji mówi Marcin Dyliński, dyrektor Marketingu i E-commerce w CUK Ubezpieczenia. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Jaka część sprzedaży CUK odbywa się w stacjonarnych placówkach/biurach, a jaka zdalnie?

Czy wyższe kompetencje cyfrowe przekładają się na wyższe wyniki sprzedażowe, czy niekoniecznie?

W jaki sposób CUK wspiera agentów w obszarze cyfrowym?

Santander uruchomił porównywarkę ubezpieczeń komunikacyjnych w swojej bankowości internetowej i mobilnej. Klienci banku mogą porównać i kupić polisy OC, AC, NNW i assistance od czterech ubezpieczycieli: Benefii, InterRisku, Generali i Link4.

Santander zapewnia, że przy projektowaniu tego rozwiązania zadbano o wygodę użytkowników: liczba pól, które trzeba kliknąć, została ograniczona do minimum, a dane osobowe klienta i jego pojazdu w większości przypadków uzupełnią się automatycznie. Po wyborze najlepszej oferty wystarczy potwierdzić zakup i opłacić polisę z konta w Santanderze. Niesfinalizowany wniosek można też zapisać i wrócić do niego później.

– Klienci chcą mieć możliwość załatwienia większości swoich spraw finansowych z laptopa lub telefonu. Najważniejszy jest więc dla nich dostęp do prostych i wygodnych narzędzi, które to umożliwiają. Szczególnie smartfon stał się mobilnym centrum zarządzania osobistymi finansami, a oferowane funkcje wykraczają poza te stricte bankowe. Kilkoma kliknięciami można już nie tylko zrobić przelew, ale także zapłacić za przejazd autostradą. Dodawanie nowych, przydatnych rozwiązań, takich jak zakup ubezpieczeń, to naturalny kierunek rozwoju bankowości internetowej i mobilnej – mówi Joanna Borysiewicz odpowiedzialna za bancassurance w Santander Bank Polska.

– LINK4 konsekwentnie realizuje strategię rozwoju swojej oferty w kanale bancassurance. Z Santander Bank Polska łączy nas innowacyjność rozwiązań i budowanie najlepszych doświadczeń klientów. To już trzeci bank z kolei, po PKO BP i Alior Bank, który umożliwia swoim klientom zakup naszych ubezpieczeń. Doświadczenia z tej współpracy są bardzo obiecujące i dlatego niebawem chcemy rozszerzyć ją o kolejne banki – wyjaśnia Patrycja Kotecka, członek zarządu LINK4.

– Jesteśmy dumni, że po kilkunastu miesiącach intensywnej pracy zakończyliśmy z sukcesem etap integracji systemów i możemy zaoferować nasze polisy komunikacyjne bezpośrednio klientom Santander Bank Polska. W przygotowanie tego projektu zaangażowanych było kilkadziesiąt osób z praktycznie każdego obszaru LINK4. Kanał bancassurance rośnie w siłę, co nas bardzo cieszy, bo dzięki niemu klienci mają możliwość zakupu ubezpieczenia w najwygodniejszy dla nich sposób – mówi Mariusz Rosa, dyrektor Pionu Rozwoju Biznesu i Innowacji LINK4.

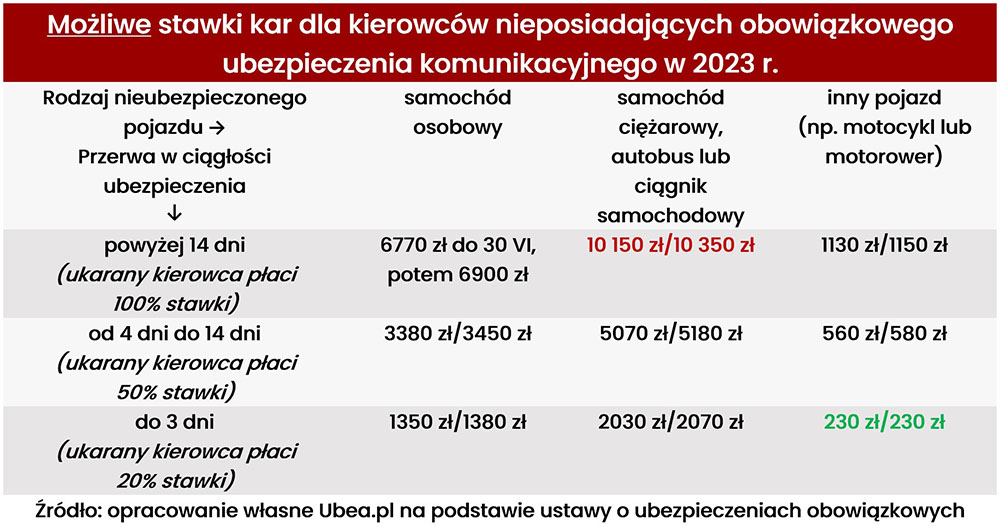

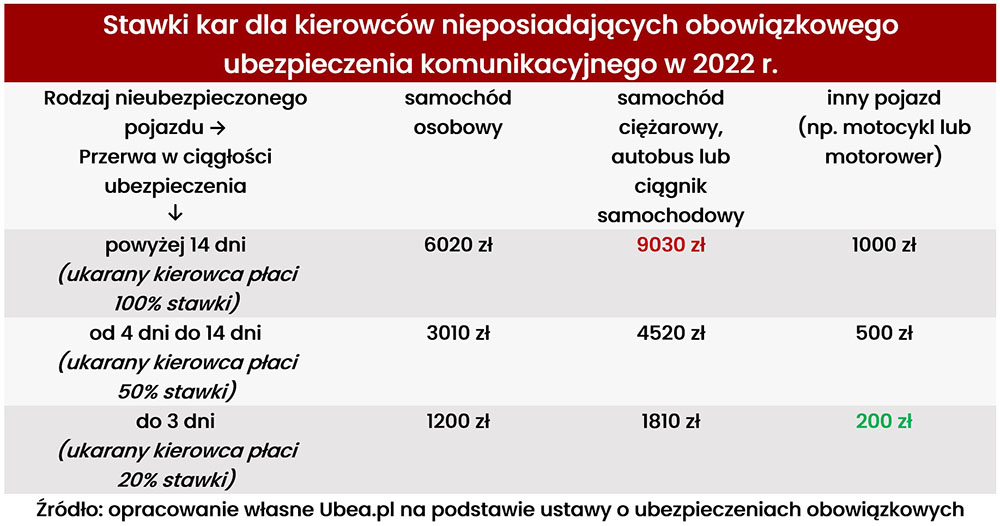

Blisko 7 tys. zł za jazdę samochodem osobowym bez wymaganego OC – taki scenariusz na przyszły rok wydaje się bardzo prawdopodobny. Duża podwyżka płacy minimalnej sprawi, że kary dla posiadaczy pojazdów bez opłaconego OC wzrosną do rekordowego poziomu. Co więcej, rząd planuje dwie zmiany „najniższej krajowej” w 2023 r. Eksperci porównywarki ubezpieczeniowej Ubea.pl sprawdzili, ile po wspomnianych podwyżkach mogą wynosić stawki karne za brak obowiązkowego OC.

Podwyżka płacy minimalnej ma liczne konsekwencje

Przypuszczenia dotyczące wysokości przyszłorocznych kar za brak OC bazują na niedawno opublikowanym projekcie rozporządzenia Rady Ministrów w sprawie płacy minimalnej na 2023 r. Rząd planuje, że „najniższa krajowa” od 1 stycznia 2023 r. wyniesie 3383 zł brutto, a pół roku później jej poziom wzrośnie do 3450 zł. Warto przypomnieć, że ustawa o ubezpieczeniach obowiązkowych uzależnia kary za brak OC kierowców od minimalnego wynagrodzenia za pracę. – Poza tym wiele innych ustaw odwołuje się do najniższej płacy jako ważnego wskaźnika – przypomina Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

Przepisy wskazują, że w przypadku ponad dwutygodniowego przerwania ciągłości ochrony z OC kierowca auta zapłaci 200% „najniższej krajowej”, a samochodu ciężarowego, autobusu i ciągnika samochodowego – 300%. Bazowa kara dla motocyklistów to natomiast jedna trzecia minimalnego wynagrodzenia za pracę. Brak ciągłości ochrony ubezpieczeniowej przez okres wynoszący do 3 dni włącznie oraz 4–14 dni skutkuje obniżeniem kary naliczanej przez UFG – odpowiednio o 80% i 50%. Te zasady nie zmieniają się już od lat. – Rośnie jedynie poziom najniższej krajowej płacy. Zasady jej podnoszenia regulują przepisy ustawy o minimalnym wynagrodzeniu za pracę – mówi Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Nie tylko kara dotycząca samochodów pobije rekord

Eksperci porównywarki ubezpieczeniowej Ubea.pl postanowili sprawdzić, ile będzie wynosiła kara za brak OC, jeśli podwyżki płacy minimalnej okażą się zgodne z planami rządu.

– Nie można wykluczyć, że rząd jeszcze bardziej podniesie minimalne wynagrodzenie. Korekta w dół wydaje się mniej prawdopodobna – uważa Andrzej Prajsnar.

Jeżeli natomiast zmian nie będzie, to w 2023 r. kierowca samochodu osobowego nieposiadający OC przez ponad dwa tygodnie, zapłaci odpowiednio 6770 zł (od 1 stycznia 2023 r.) oraz 6900 zł (od 1 lipca 2023 r.).

Nie tylko kary dla kierowców samochodów osobowych pobiją rekord w 2023 r.

– Przyszłoroczna stawka kary za brak OC dla ciężkich pojazdów będzie już pięciocyfrowa w przypadku przerwania ochrony przez ponad dwa tygodnie. Dokładna kwota najprawdopodobniej wyniesie od 10 150 do 10 350 zł – podsumowuje Paweł Kuczyński.

W czwartek 11 sierpnia o godzinie 13 rozpocznie się kolejny odcinek programu #ubezpieczeniowyLIVE zatytułowany „Letnia szkoła affinity”.

O Design Thinking: nowoczesnej metodzie wytwórczej oferty produktowej opowie Marta Domańska-Trzaskoma, dyrektor ds. Sprzedaży i Rozwoju Relacji B2B UNIQA. Z kolei na temat ubezpieczeń wbudowanych jako najważniejszym trendzie w dystrybucji ubezpieczeń po porównywarkach mówił będzie Patryk Nowak, Senior Consultant Sollers Consulting. Następnie Sebastian Konieczny, CEO Dobre Zakupy, przedstawi problematykę aplikacji dla szkół, klubów sportowych i parafii, a Jacek Wakulski, dyrektor Sprzedaży SPB Polska przybliży temat „Wynająć czy kupić – oto jest pytanie. Przedłuż życie swojego smartfona”.

Coachingi, mastermindy, szkolenia – to wszystko jest bardzo przydatne, ale czasem najlepszym nauczycielem życia okazuje się sprzęt gospodarstwa domowego. Tak było w moim przypadku.

Wszystko przez mojego psa. Pies ma słabość do kości, które najchętniej przeżuwa na kanapie w gabinecie. Inne miejsca go nie satysfakcjonują. Żuje więc, a po żuciu zostają mroczne ślady na obiciu kanapy. Ponieważ kanapa z Ikei, wszystko można zdjąć i wyprać. Tak mi się wydawało.

Lekcja 1: Nic na siłę

Gdy obicie przekroczyło normy zapachowe i estetyczne, postanowiłam je wyprać. Zdjęłam je bez problemu, ale potem już zaczęło być pod górkę. Niby się zmieściło w bębnie pralki, ale tak jakby nie do końca.

Postanowiłam być stanowcza i asertywna. Wykorzystałam kolana, łokcie i perswazję słowną. Drzwiczki się zamknęły, pranie się zaczęło. Tylko pralka zaczęła przeciekać! A po kilkunastu minutach ostatecznie odmówiła posłuszeństwa i przekazała mi pierwszą ważną lekcję: nic na siłę.

Lekcja 2: Gdy świat się kończy, liczy się dobry assistance

Wyciągnęłam obicie kanapy z pralki, przełożyłam do wanny i odkręciłam wodę. Zepsuł się kran. Woda nie dała się zakręcić. Chciałam wyłączyć zawory – nie do ruszenia. Woda się leje. Wieczór. Dramat. To znaczy byłby to dramat, gdybym nie posiadała karty Europ Assistance.

Żeby skrócić całą historię: po dwóch godzinach był u mnie hydraulik, który zakręcił wodę. Zepsuta bateria została wymieniona. Nie kosztowało mnie to ani grosza. Następnego dnia przyszedł magik od pralki. Podumał, pokręcił śrubokrętem, okazało się, że spadła jakaś gumka z bębna i naprawa to kwestia 5 minut. Pralka znowu działa!

Lekcja 3: Rozwiązania tymczasowe to nie rozwiązania

Teraz na kanapie w gabinecie leży koc. Pies żuje, gdzie lubi. Koc się pierze bezproblemowo. Ja mam w pełni działającą baterię w łazience pierwszy raz od czterech lat (bo problemy z kranem zaczęły się jeszcze przed Covidem, ale stosowałam „rozwiązania tymczasowe”).

Prowizorka to czasem konieczność, ale nie wolno na niej poprzestawać, bo będą kłopoty.

Podsumowanie

Sytuacji problemowych we wszystkich obszarach życia nie brakuje. Pralka przypomniała mi, żeby nie cisnąć, zapewnić sobie fachowe wsparcie i wyciągać wnioski z własnych błędów. Czego i wam życzę, drodzy Czytelnicy.

Aleksandra E. Wysocka: – Jaka jest Strategia Societe Generale Insurance na polskim rynku? Czym się wyróżniacie na tle konkurencji?

Małgorzata Aleksandrowicz-Szmulikowska: – Działamy w modelu dystrybucji B2B2C. Nawet jeśli współpraca z bankami jest dla nas bardzo ważna, jesteśmy otwarci na inne możliwości rozwoju naszej działalności, również poza segmentem bancassurance. W głównej mierze koncentrujemy wysiłki na rozwoju produktów będących odpowiedzią na zmieniające się trendy rynkowe, takie jak nowoczesne technologie, rozwój rynku e-commerce, rynku finansowego bazującego na fintechu. Budując rozwiązania, uwzględniamy troskę o środowisko naturalne. Niezmiennie rozwijamy także nasze produkty adresowane do flot samochodowych.

Societe Generale Assurances jest jednym z głównych ubezpieczycieli działających w segmencie bancassurance we Francji, oferującym szeroką gamę ubezpieczeń na życie i ubezpieczeń majątkowych. Polski oddział czerpie wiedzę z tych doświadczeń, dzięki temu może oferować nie tylko produkty standardowe, ale również szyte na miarę.

Z tego powodu jedną z naszych głównych zalet jest elastyczność w oferowaniu dopasowanej oferty ubezpieczeniowej, którą przygotowujemy we współpracy z partnerami biznesowymi, przy użyciu metod design thinking, bazując na naszych międzynarodowych doświadczeniach.

Mamy wspaniały, zmotywowany, kreatywny i bardzo zaangażowany zespół, co umożliwia nam sprawne dostosowywanie się do zmiennego otoczenia.

Małgorzata Aleksandrowicz-Szmulikowska

Affinity to dla ubezpieczeń potencjał na dotarcie do klienta masowego, ale nie jest to wcale takie proste. Co się najbardziej sprawdza, a co niekoniecznie?

– Ubezpieczenia affinity powstają w wyniku ciągłego rozwoju i doskonalenia. Rozwiązania są wypracowywane czasami latami (jak np. w przypadku ubezpieczeń tzw. przedłużonej gwarancji dla sprzętów elektronicznych).

Przede wszystkim sposób dystrybucji takiego ubezpieczenia nie może być wymuszony, nienaturalny. Oferta ubezpieczenia musi pojawić się w odpowiednim kontekście, pasować zakresem ochrony do potrzeb klienta. Dodatkowo ochrona powinna zostać zaproponowana w odpowiednim momencie i w odpowiedni sposób. Interesy wszystkich stron muszą być zabezpieczone, tylko wtedy projekt może mieć szansę na sukces.

Projektowanie doświadczenia klienta i zrozumienie jego potrzeb i sytuacji, w jakiej się znajduje, jest według nas najważniejszym elementem tej układanki.

Proszę podać konkretny przykład jakiegoś programu, który dobrze się rozwija.

– Obecnie jednym z takich dobrze rozwijających się programów jest ubezpieczenie Bezpieczne okulary. Na pewno program jest dużym wyzwaniem, gdyż polisy są dystrybuowane w modelu sieci rozproszonej. Wiele działań wdrażaliśmy metodą prób i błędów.

W trakcie tego projektu przekonaliśmy się, że sprawdzone rozwiązania nie zadziałają wszędzie, a nawet niewielka z pozoru zmiana może wpłynąć bardzo pozytywnie na wynik.

W ramach grupy stawiacie również na insurtechy. Proszę opowiedzieć o nich coś więcej.

– W roku 2017 Societe Generale Assurance stworzyła własny startup: Moonshot Insurances działający w obszarze ubezpieczeń kontekstualnych. Wartością dla klienta jest intuicyjna i przyjazna ścieżka, zakładająca automatyczną likwidację szkód, opartą na spersonalizowanym i bezpiecznym dostępie do baz danych.

Societe Generale Assurance zainwestowało również w czeski startup Mutmutu, który z kolei oferuje ubezpieczenie na życie oparte na aplikacji mobilnej, pomagającej utrzymywać zdrowy i aktywny tryb życia, za co oferuje klientom zwrot części składki za ubezpieczenie.

Mam nadzieję, że obie firmy niedługo z naszym udziałem zaistnieją na polskim rynku.

Jakie macie plany i cele biznesowe na najbliższy czas?

Chcemy tworzyć użyteczne i wartościowe produkty dla naszych partnerów biznesowych i ich klientów. Liczę na to, że uda nam się odczarować ubezpieczenia, wpłynąć pozytywnie na budowę zaufania klientów do ubezpieczeń, maksymalnie uprościć procesy likwidacyjne, tam gdzie jest to możliwe.

Chcemy również stopniowo wprowadzać coraz więcej innowacyjnych rozwiązań na wszystkich etapach życia naszych produktów ubezpieczeniowych. Chcemy brać czynny udział w tworzeniu przyszłości rynku ubezpieczeń.

Telefon od nerwowego klienta na infolinię zakładu ubezpieczeniowego. Wysłanie zgłoszenia do bazy. Telefon przydzielonego z bazy fachowca do klienta. Korek na drodze. Drugi telefon do klienta. Zmiana terminu. Korek na drodze. Odwołanie wizyty.

Samo czytanie powyższej listy występujących po sobie wydarzeń przyprawia o migrenowe bóle głowy. Tak się jednak składa, że nierzadko to właśnie assistance’owa rzeczywistość.

Temat tabu

Innowacje w zakresie kompleksowej obsługi klienta to temat tabu w branży home assistance. Po co poprawiać coś, co działa po prostu dobrze? W dobie postępującej automatyzacji wykluczanie czynnika ludzkiego z podatnych na błędy ludzkie etapów ścieżki klienta to zupełna podstawa.

Spójrzmy chociażby na branżę taksówkarską, dostawczą czy generalnie usługową – Uber, Wolt, InPost czy Booksy – wszystkie te firmy opierają swój model biznesowy na sprawdzonym i w pełni automatycznym systemie zarządzania.

Branża home assistance w tej kwestii znacząco odstaje, a według nas i tutaj jest miejsce na technologiczne innowacje oraz kreatywną optymalizację kosztów.

Podatność na błąd ludzki

Co najbardziej przeszkadza w branży home assistance? Po pierwsze – mnogość systemów. Konsultanci i fachowcy często walczą z kilkoma różnymi systemami do wpisania zlecenia, odebrania zlecenia czy rozliczenia zlecenia. Wszystko, od pierwszego kontaktu z klientem po spisanie protokołu, przez czas reakcji, zebranie podpisu czy sporządzenie dokumentacji zdjęciowej jest podatne na błąd ludzki.

Niezweryfikowane umiejętności serwisanta lub opieszałość w kontakcie ze zleceniodawcą mogą skutkować zawyżeniem kosztów usunięcia szkody, zignorowaniem zlecenia, a nawet pogłębieniem się awarii na miejscu.

Należy zatem zadać sobie pytanie, dlaczego nie postawić na automatyzację niektórych procesów? Wyeliminowanie potencjalnych błędów ludzkiej natury poprawia ogólne zadowolenie z obsługi klienta, a pełna automatyzacja powtarzalnych czynności to ogromne oszczędności w długim okresie.

Mateusz Idziński

Przyszłość obsługi klienta

Jak zatem widzimy przyszłość obsługi klienta w zakresie home assistance? Wyobraźmy sobie sytuację, w której klient już podczas pierwszego kontaktu z konsultantem zakładu ubezpieczeniowego poznaje dokładny termin wizyty serwisanta, jego imię oraz zakres kompetencji. System doboru fachowców analizuje odległość klienta od poszczególnych serwisantów, a następnie dobiera tego, który jest najbliżej miejsca wystąpienia szkody, minimalizując koszty dojazdu.

Kontakt z infolinią zakładu ubezpieczeniowego kończy się potwierdzeniem terminu wizyty przez SMS lub e-mail. Co więcej, klient może samodzielnie, bez angażowania serwisanta i infolinii, zmienić termin wizyty lub ją odwołać.

Serwisant na miejscu usuwa szkodę (lub informuje klienta o wyłączeniu ubezpieczenia), rozlicza wizytę zgodnie z ustalonym wcześniej cennikiem, a następnie wgrywa protokół oraz zdjęcia do chmury.

Przedstawione wyżej propozycje to nie teoretyczne rozważania, ale dostępne na rynku rozwiązania, którymi chętnie się dzielimy.

Jak to robi usterka.pl

Jak działamy w serwisie usterka.pl? W ciągu ostatnich lat przez nasze procesy rekrutacyjne przeszło 8000 fachowców w 20 specjalizacjach, co nauczyło nas wybierać właściwych specjalistów, spełniających potrzeby partnerów i ich klientów, również w zakresie home assistance. Z autorskiego systemu zarządzania zgłoszeniami szkód korzysta już PZU, a do partnerów biznesowych platformy należą m.in. Oferteo oraz Impel.

Jak wynika z przeprowadzanych przez nas oraz naszych partnerów badań ankietowych, klienci cenią sobie przede wszystkim możliwość polegania na jasnych komunikatach SMS wysyłanych przez nas automatycznie, minimalizowania kosztów dojazdu do odleglejszych punktów i przejrzysty cennik, który nie zmienia się w zależności od nastawienia i humoru fachowca. Integracja z grafikiem naszych pracowników oznacza brak konieczności oczekiwania na akceptację zlecenia – obsługa każdego zgłoszenia jest po naszej stronie.

Automatyzacja tego segmentu działu obsługi klienta umożliwia również umówienie wizyty z dokładnym terminem o każdej porze dnia (i nocy), a nasi serwisanci chętnie pomagają w weekendy i w święta. Przez lata współpracy z dużymi podmiotami zrozumieliśmy, że konkretne informacje na temat przeprowadzonych na miejscu prac oraz stały cennik znany od samego początku to podstawa w zakresie przyszłego rozliczania.

Rynek home assistance może się zmieniać, a my – chcemy go zmieniać. Wierzymy, że prawdziwe innowacje prędzej czy później wytyczają główny szlak reszcie sektora, dlatego już teraz oferujemy łagodny proces wdrożeniowy dopasowany do potrzeb każdego partnera.

Nowoczesna sprzedaż produktów ubezpieczeniowych nie kończy się w momencie podpisania polisy – według nas jest to dopiero nieśmiały początek.

Przy sprzedaży samochodu wszelkie ponoszone koszty przenoszone są na nowego nabywcę. Sprzedający zastanawiają się, co w takim razie stanie się z dodatkowymi płatnościami, które musieli ponieść w związku z własnością auta, czyli na przykład z kwotą opłaty za komunikacyjne ubezpieczenie OC. Odpowiedzi na te pytania udziela CUK Ubezpieczenia.

Zdając sobie sprawę z faktu, że samochody są przedmiotami często podlegającymi sprzedaży, ustawodawca jasno określił przeniesienie ubezpieczenia OC na nabywcę. Oznacza to, że wszystkie prawa i obowiązki przechodzą właśnie na niego i może korzystać z ubezpieczenia sprzedającego do końca jego okresu obowiązywania.

Istnieją dwa scenariusze: W pierwszym nabywca otrzymuje wraz z samochodem całą dokumentację, w tym także polisę OC, którą może przejąć. Sama podpisana umowa kupna-sprzedaży nie wystarczy. Sprzedawca musi poinformować towarzystwo ubezpieczeniowe o zbyciu auta (czyli sprzedaży). Wówczas jednak ubezpieczyciel może uznać, że nowy kierowca nie powinien płacić takiej samej składki jak poprzedni właściciel. Przykładem może być tu sprzedaż samochodu znacznie młodszemu kierowcy, który nie ma jeszcze wypracowanych zniżek. Wtedy dochodzi do tzw. rekalkulacji składki. Ponadto przejęte OC nie odnawia się automatycznie. Trzeba pamiętać o podpisaniu nowej umowy, kiedy tylko będzie zbliżał się czas wygaśnięcia poprzedniej, aby nie zapłacić kar za brak OC. Nie jest również konieczne składanie wypowiedzenia. W drugim scenariuszu nowy właściciel może zechciećwypowiedzieć OC po sprzedaży auta. Zakup samochodu nie wiąże się jednocześnie z przejęciem ubezpieczenia. Nabywca może w każdej chwili przejrzeć dostępne oferty i podpisać nową umowę z wybranym przez siebie towarzystwem. To często bardzo opłacalne rozwiązanie.

Obowiązek zgłoszenia zmiany właściciela samochodu zawsze leży po stronie sprzedawcy. Między innymi dlatego, aby odzyskać zwrot za niewykorzystane OC i nie ponosić odpowiedzialności za powstałe szkody. Warto o tym pamiętać, aby nie została naliczona składka za kolejny okres obowiązywania ubezpieczenia.

Zwykle kupujący decydują się na wypowiedzenie polisy OC. Umożliwia to sprzedającemu zwrot kwoty należnej od daty wypowiedzenia do daty wygaśnięcia polisy. Co ważne – OC komunikacyjne po sprzedaży samochodu odzyskamy dopiero po złożeniu pisemnego wypowiedzenia przez nowego właściciela, czyli de facto po rozwiązaniu polisy OC.

Dlaczego trzeba zgłosić sprzedaż samochodu u ubezpieczyciela?

Przede wszystkim po to, aby nie być odpowiedzialnym finansowo za polisę od momentu dokonania transakcji.

Na zgłoszenie zbycia pojazdu masz 14 dni od momentu sfinalizowania transakcji. W praktyce nie jest to wypowiedzenie OC po sprzedaży auta tylko zawiadomienie o zmianie właściciela. Od tego momentu to kupujący staje się odpowiedzialny za wszelkie powstałe szkody.

Za opłacanie składek są solidarnie odpowiedzialni do momentu zgłoszenia ubezpieczycielowi faktu sprzedaży auta, zarówno sprzedawca, jak i nabywca. W razie szkody konieczne będą także wyjaśnienia, kto jest odpowiedzialny za stłuczkę czy też wypadek. W teorii jest to oczywiście nabywca, jednak w praktyce trzeba będzie to udowodnić. Właśnie dlatego tak istotne jest jak najszybsze zgłoszenie ubezpieczycielowi danych nowego właściciela.

Jak odzyskać pieniądze z OC po sprzedaży auta?

Po zgłoszeniu nowego właściciela sprzedawcy przysługuje zwrot niewykorzystanej składki bezpośrednio od ubezpieczyciela tylko w jednym konkretnym przypadku: kiedy nowy właściciel złoży wypowiedzenie OC i podejmie decyzję o współpracy z nowym towarzystwem. Za każdy dzień ochrony sprzedawcy należy się konkretna kwota. Wystarczy uzupełnić zgłoszenie o zbyciu pojazdu u ubezpieczyciela i podać preferowaną formę przelewu. Innym sposobem jest również obliczenie samodzielne, jaki jest koszt ochrony od momentu podpisania umowy kupna-sprzedaży do końca ochrony. Kupujący, który przejmuje polisę, może po prostu zapłacić sprzedawcy tę kwotę lub dolicza się ją do ceny auta.

Druga rata OC a sprzedaż samochodu

Kupujący, który zdecyduje się na kontynuowanie umowy z obecnym ubezpieczycielem, jest jednocześnie zobowiązany do spłaty rat. Musi dopełnić tej formalności. Sprzedający natomiast ma obowiązek opłacania składek tylko do momentu sprzedaży pojazdu (czyli podpisania umowy kupna-sprzedaży).

Blisko połowa oszczędzających przechowuje swoje zasoby finansowe w gotówce – wynika z badania „Oszczędzanie w obliczu wysokiej inflacji” przeprowadzonego na zlecenie Banku Millennium. Chociaż większość ankietowanych deklaruje, że ma zaoszczędzone pieniądze, to tylko 29% z nich regularnie odkłada określoną kwotę. 26% Polaków nie posiada oszczędności, a 33% w ogóle nie odkłada pieniędzy.

W czasach rosnących cen produktów oraz turbulencji w gospodarce kwestia odkładania części zarobków stanowi dla wielu Polaków duże wyzwanie. Jedna czwarta badanych (26%) przyznaje, że nie posiada i nie gromadzi oszczędności. Jako główną przyczynę takiego stanu rzeczy wskazują zbyt niskie zarobki (57% odpowiedzi). Kolejnym powodem jest brak umiejętności oszczędzania (13%), a trzecim brak dochodów (12%). Z kolei 7% badanych nie oszczędza, ponieważ nie czuje takiej potrzeby.

Jedna trzecia Polaków (33%) aktualnie nie odkłada pieniędzy – w tej grupie tylko co piąta osoba (21%) zadeklarowała, że ma już zaoszczędzony kapitał, pozostali (79%) nie mają oszczędności i nie oszczędzają. Taką postawą wykazują się częściej osoby mieszkające w pojedynkę (39%) niż ankietowani, którzy mieszkają w co najmniej dwuosobowych gospodarstwach domowych (24%).

– Gromadzenie i pomnażanie kapitału to ważna umiejętność, szczególnie przydatna w czasach trudniejszej koniunktury gospodarczej. Odkładanie części stałych dochodów to jedna z podstawowych metod budowania osobistego zaplecza finansowego. Proces jest długofalowy, wymaga systematyczności oraz właściwego lokowania oszczędności. Jednak nawet małe kwoty, ale odkładane regularnie, to krok w kierunku budowania tzw. poduszki finansowej, która ma duże znaczenie dla bezpieczeństwa finansów osobistych – powiedział Robert Chorzępa, kierujący Wydziałem Produktów Oszczędnościowych w Banku Millennium.

Zapytani o stosowaną strategię oszczędzania Polacy najczęściej wskazują, że odkładają część zarobków, kiedy tylko pojawia się taka możliwość (39% badanych). Blisko jedna trzecia ankietowanych (29%) regularnie co miesiąc przeznacza na ten cel stałą kwotę. 19% Polaków gromadzi pieniądze wtedy, gdy planuje większą inwestycję lub wydatek związany np. z wyjazdem na wakacje, wyprawką szkolną, zakupem samochodu czy telefonu. Co dziesiąty (9%) inwestuje nadwyżki pieniędzy.

Oszczędzający najczęściej wskazywali, że odłożone pieniądze przechowują w gotówce (44% odpowiedzi). Na kolejnych pozycjach znalazło się konto bieżące w banku (43%) oraz produkty finansowe, takie jak lokaty czy rachunki oszczędnościowe (43%). Inwestowanie w nieruchomości oraz w fundusze inwestycyjne wybiera po 9% osób. Tyle samo ankietowanych odkłada oszczędności na kontach emerytalnych np. IKE, IKZE, PPK. Na końcu listy znajdują się akcje (7%) i obligacje (6%).

Największą skłonność do przechowywania zaoszczędzonych pieniędzy w gotówce wykazują osoby w wieku 18–24 lata. Co ciekawe, rzadko korzystają oni z bankowych produktów oszczędnościowych. Jedynie 28% najmłodszych uczestników badania deklarowało korzystanie z tego typu rozwiązań bankowych, podczas gdy średnio dla wszystkich grup wiekowych odsetek wynosi 43%.

– Wysoka liczba Polek i Polaków przechowujących swoje oszczędności w gotówce może być pokłosiem niepewności towarzyszącej nam w ostatnich latach, niskich stóp procentowych, ale także braku rzetelnej edukacji finansowej. Tymczasem trzymanie oszczędności w gotówce niesie ze sobą ryzyko utraty ich realnej wartości – wyjaśnia Robert Chorzępa.

Jak wynika z badania główną motywacją dla odkładania pieniędzy jest zabezpieczenie finansowe na czarną godzinę (60% odpowiedzi). 44% badanych oszczędza, aby móc pokryć niespodziewane wydatki, a jedna czwarta (27%) gromadzi pieniądze na wakacje. Polacy wskazali również konieczność odkładania pieniędzy w związku z inwestycjami, takimi jak remont i urządzenie mieszkania (24%) lub wydatkami np. na samochód (18%). Jedynie 12% ankietowanych oszczędza z myślą o przyszłej emeryturze.

Zdecydowana większość oszczędzających (71%) może pochwalić się zgromadzeniem finansowej poduszki bezpieczeństwa do wysokości sześciu miesięcznych pensji. Najczęściej są to jednak kwoty odpowiadające sumie zarobków od jednego do trzech miesięcy (29%). Mniej niż miesięczne wynagrodzenie odłożyło 22% ankietowanych. Blisko co piąty (18%) deklaruje, że posiada oszczędności w kwocie wyższej niż jego roczne wynagrodzenie.

Choć większość Polaków stara się odkładać pieniądze, to aż 40% przyznaje, że kwota ich oszczędności zmalała od początku roku. Taki sam poziom zgromadzonego kapitału utrzymuje 30% pytanych, natomiast kolejne 30% deklaruje, że kwota ich oszczędności wzrosła.

O badaniu:

Badanie przeprowadzone metodą ankiety internetowej (CAWI) na zlecenie Banku Millennium na panelu Ariadna w lipcu 2022 roku. Próba ogólnopolska N=1070 osób wieku od 18 lat wzwyż, reprezentatywna ze względu na płeć, wiek i wielkości miejscowości zamieszkania.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.