W środę 18 maja 2022 r. w hotelu Double Tree by Hilton odbyła się uroczysta gala Biura Sprzedaży Ubezpieczeń Grupowych PZU Życie. Finał sprzedażowej Ligi Mistrzów zgromadził najlepszych menedżerów i dyrektorów sprzedaży korporacyjnej z całego kraju.

Pierwszą część gali prowadził dyrektor zarządzający Artur Fromberg, natomiast drugą (wręczanie nagród), Małgorzata Kosierkiewicz – najlepsza regionalna dyrektorka sprzedaży, oraz Tomasz Łakomy – dyrektor ds. zarządzania efektywnością sieci sprzedaży i portfelem PZU Życie SA.

Władze PZU reprezentowali: Aleksandra Agatowska – prezes PZU Życie i członkowie zarządu Małgorzata Kot i Krzysztof Szypuła.

Wiarygodna marka, kompleksowa oferta i codzienna aktywność

Wydarzenie rozpoczęło się od wystąpienia Artura Fromberga, który przedstawił strategię sukcesu PZU. Podkreślił rolę multikanałowości i multiproduktowości.

– Oferujemy kompleksową ochronę klientom indywidualnym, małym i średnim firmom, korporacjom w zakresie majątku, życia, zdrowia i finansów. Marka PZU pomaga nam w codziennej pracy, ponieważ jest rozpoznawalna i wiarygodna. Pod naszą opieką jako Grupy jest 22 mln klientów, z czego 7 mln ma ubezpieczenie grupowe – podsumował Artur Fromberg.

Dodał, że PZU Życie obsługuje 60% całego rynku ubezpieczeń grupowych w Polsce i odpowiada za 40% nowej sprzedaży. Wśród wyzwań wymienił starzenie się portfela klientów oraz ich uproduktowienie.

Artur FrombergMałgorzata Kosierkiewicz i Tomasz Łakomy

Czego ubezpieczeniowców uczą Lego i Gwiezdne wojny?

PZU Życie posiada unikalną w skali kraju kilkusetosobową sieć własną wyspecjalizowaną w ubezpieczeniach grupowych. W dalszej części wystąpienia Artur Fromberg podkreślił, jak ważne jest efektywne działanie i procesy.

– Żeby dystrybucja była naprawdę efektywna, potrzeba kilku elementów: aktywności, dobrych relacji i kompleksowej oferty – przekonywał, odwołując się do historii firmy Lego, która od jakiegoś czasu opiera swoją pozycję rynkową na rozlicznych dodatkach tematycznych. Podobnie sprzedawcy PZU Życie mogą uzupełniać podstawową ofertę ochronną o nowe dodatki oraz produkty, takie jak PZU Sport czy PZU Benefity.

Podsumowując zbiorcze wyniki sprzedaży, dyrektor Fromberg zwrócił uwagę, że najlepsze 10% menedżerów ma w swoim portfelu istotnie wyższe wysycenie dodatkami.

Otylia Jędrzejczak radzi, jak wygrywać

Ważną częścią Gali było wręczenie jubileuszowych odznaczeń pracownikom o najdłuższym stażu (20, 25 i 30 lat). Gościem specjalnym Ligi Mistrzów 2021 była pływaczka Otylia Jędrzejczak, wielokrotna medalistka olimpijska. Pani Otylia podzieliła się historią swojej kariery, która nie składała się z nieustannego pasma sukcesów. Jej zdaniem decydujące jest nie to, jak wygrywamy, ale w jaki sposób reagujemy na porażki i trudniejsze momenty.

– Moja recepta na sukces jest prosta. Trzeba chcieć, dysponować odpowiednimi narzędziami i działać – mówiła pływaczka.

Statuetki dla najlepszych

Ukoronowaniem Ligi Mistrzów 2021 było wręczenie nagród najlepszym menedżerom i dyrektorom, a potem wspólne świętowanie wyników.

Wiener TU postanowiło sprawdzić, jak poważnym problemem w Polsce jest niedoubezpieczenie majątku. Z badania przeprowadzonego na zlecenie ubezpieczyciela przez SW Research wynika, że dość istotnym. Wiener TU postanowiło sprawdzić, jak poważnym problemem w Polsce jest niedoubezpieczenie majątku. Z badania przeprowadzonego na zlecenie ubezpieczyciela przez SW Research wynika, że dość istotnym.

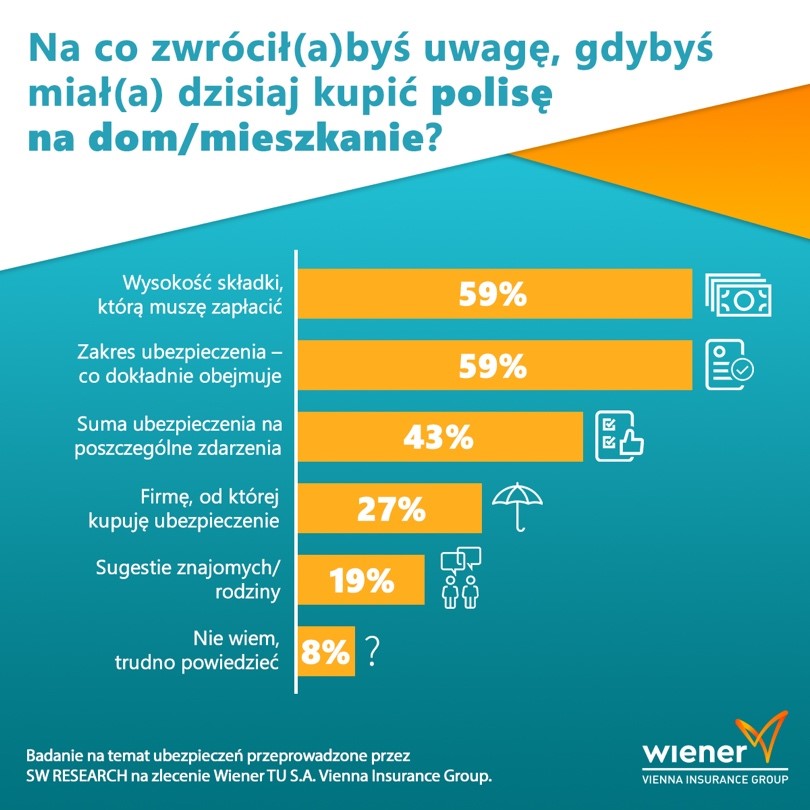

Z odpowiedzi ankietowanych wynika, że podczas zakupu polisy na dom lub mieszkanie najwięcej uwagi poświęcają oni temu, jaki zakres ma oferowane ubezpieczenie (68% wskazań) oraz jaka jest wysokość składki, którą finalnie muszą zapłacić (67%). 47% wskazało sumę ubezpieczenia na poszczególne zdarzenia, natomiast 30% na firmę, w której zawierana jest umowa ubezpieczenia.

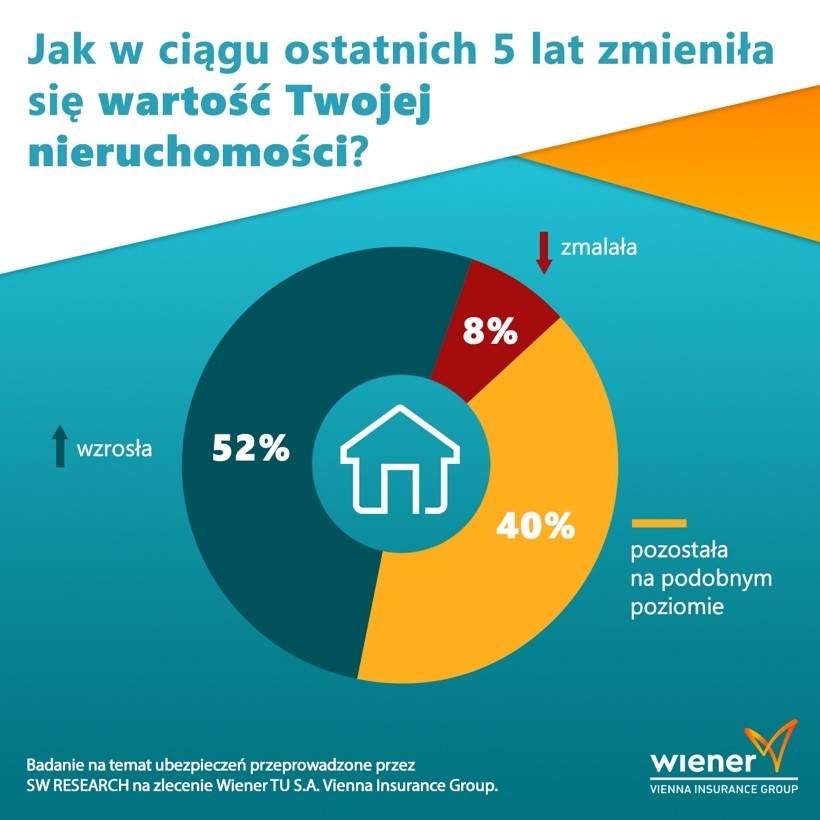

57% respondentów zadeklarowało, że sprawdziło wartość swojej nieruchomości przed wykupieniem ubezpieczenia i ustaliło sumę, na jaką ją ubezpieczy. Z kolei jedna czwarta badanych przyznała, że przed wykupieniem polisy nie sprawdziła, ile obecnie warta jest ich nieruchomość. 53% badanych ma poczucie, że wartość ich nieruchomości w ciągu ostatnich 5 lat wzrosła, natomiast 40% badanych uważa, że wartość ich mieszkania czy domu jest od kilku lat na podobnym poziomie. Wśród tych, którzy zauważyli wzrost cen na rynku, 35% jest zdania, że ich nieruchomość jest warta 10–20% więcej niż 5 lat temu, jedna czwarta ocenia wzrost na 20–30%, a 17% jest zdania, że ich nieruchomość zyskała na wartości ponad 30%.

18% badanych ubezpieczyło swoje mieszkanie lub dom na mniej niż 200 tysięcy złotych, 22% wybrało sumę z zakresu między 200 a 300 tys. zł, kolejne 20% ubezpieczyło swoją nieruchomość w przedziale 300–450 tys. zł. Aż 60% respondentów uważa, że ich mieszkanie jest ubezpieczone na adekwatną wartość.

Istotną rolę w poprawianiu wiedzy i świadomości klientów, a tym samym likwidacji niedoubezpieczenia, mogą odgrywać agenci. Dla wielu klientów są oni zaufanymi doradcami, ekspertami, na których wiedzy i doświadczeniu klienci polegają.

– Z naszego badania wynika, że ponad 1/3 uczestników, ustalając wysokość sumy ubezpieczenia, kierowała się sugestiami agenta, u którego polisa była zawierana. To daje agentom ogromne pole do szerzenia wiedzy na temat luki ubezpieczeniowej i uświadamiania klientów, czym grozi niedoubezpieczenie. Odpowiednia wysokość sum na polisie gwarantuje, że w razie nieszczęśliwego zdarzenia będziemy w stanie przywrócić lokal do poprzedniego stanu bez angażowania własnych środków. Coroczna aktualizacja sum jest tym bardziej konieczna w obecnych czasach, gdy inflacja, ceny materiałów budowalnych i prac remontowych tak szybko rosną – zauważa Agnieszka Włodarska-Poloczek, ekspert Wiener.

Z odpowiedzi respondentów wynika, że tylko 1/3 z nich wie, ile może kosztować przywrócenie mieszkania do poprzedniego stanu np. po pożarze lub zalaniu. Ponad połowa odpowiedziała, że nie wie lub wybrała odpowiedź „trudno powiedzieć”, zapytana o to, jaką kwotą dysponuje w ramach polisy w razie konieczności remontu. 65% badanych deklaruje, że ubezpieczenie ich nieruchomości obejmuje też wyposażenie i sprzęt, przy czym 34% uważa, że ubezpieczenie to odpowiada wartości sprzętów, a 31% jest przeciwnego zdania. 47% respondentów, kupując ubezpieczenie, nie wycenia szczegółowo wartości swojego majątku ruchomego, natomiast działania takie podejmuje 29% ubezpieczonych. Ogólnie 64% ma ubezpieczenie domu lub mieszkania, a kolejne 16% planuje kupić je w najbliższej przyszłości.

Sytuację na rynku i potrzebę dopasowania sumy ubezpieczenia do obecnych wycen zdaje się zauważać coraz więcej osób. Blisko połowa badanych planuje przyjrzeć się wysokości sumy na swojej polisie.

O badaniu:

Badanie zostało zrealizowane w dniach 19.05.2022–26.05.2022 przez SW RESEARCH Agencję Badań Rynku i Opinii metodą wywiadów online (CAWI) na panelu internetowym SW Panel. W ramach badania przeprowadzono 2000 ankiet z reprezentatywną próbą Polaków w wieku 18–65 lat.

Komisja Nadzoru Finansowego podjęła 27 maja decyzję o nałożeniu na PZU SA kar pieniężnych w łącznej wysokości 546,3 tys. zł.

Przyczyną ukarania ubezpieczyciela było zidentyfikowanie przez KNF 28 przypadków naruszenia art. 14 ust. 1-3 ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych w postaci opóźnień w przyznaniu i wypłacie odszkodowań.

Komisja zaznaczyła, że przy ustalaniu wymiaru kary wzięła pod uwagę fakt, iż zakład podjął szereg działań organizacyjnych i systemowych mających zapobiegać powstawaniu naruszeń prawa w przyszłości.

Serwis farmer.pl opisuje problemy rolników z karencją na ochronę upraw przed gradobiciem. Ich źródłem było m.in. wprowadzenie w błąd przy podpisywaniu umów na ubezpieczenie upraw rolnych.

Rolnik z województwa łódzkiego przekazał portalowi, że ubezpieczający go agent PZU nie poinformował go o dwutygodniowej karencji na ubezpieczenie ryzyka gradu. Z kolei producent rolny z Wielkopolski twierdzi, że pośrednik zapewniał go, iż ochrona działa już od następnego dnia od podpisania.

PZU SA w odpowiedzi na pytania farmer.pl przekazał redakcji, że „regulacja dotycząca karencji dla ryzyka gradu trwającej 14 dni jest przepisem ustawowym i obowiązuje od samego początku powstania systemu dotowanych ubezpieczeń rolnych. (…) jest także zamieszczona zarówno w OWU, jak i samej polisie”. Zakład przyznał też, że trudno jest mu odnieść się do indywidualnych spraw klientów, którzy mają poczucie, że zostali wprowadzeni w błąd przez agenta, w sytuacji, kiedy PZU SA nie zna szczegółów tych spraw. Zachęcił też pokrzywdzonych do przesyłania zgłoszeń reklamacyjnych.

Lloyd’s of London ogłosił powołanie Bruce’a Carnegie-Browna na trzecią kadencję na stanowisku prezesa. Obejmuje ona okres od czerwca 2022 r. do czerwca 2025 r.

Od czasu objęcia funkcji prezesa w czerwcu 2017 r. Bruce Carnegie-Brown wyznaczył kierunek strategiczny i nadzorował osiągnięcie przez Lloyd’s znaczących postępów w realizacji jego czterech strategicznych filarów: wydajności, cyfryzacji, kultury i celu.

– To był zaszczyt pełnić funkcję prezesa Lloyd’s przez ostatnie pięć lat i jestem zaszczycony, że zostałem ponownie wybrany. Pozostaje jeszcze wiele do zrobienia, aby wykorzystać postęp, który osiągnęliśmy wspólnie w ostatnich latach i jestem wdzięczny za możliwość kontynuowania misji – powiedział.

Jak szybko zintegrować się z CEPiK? O tym w podcaście #RozmowyBezAsekuracji mówią Adam Smółkowski i Przemysław Czapliński z ProService Finteco. Rozmawia Aleksandra Wysocka.

Dowiecie się:

Dlaczego ubezpieczyciele powinni jak najszybciej zintegrować się z Centralną Ewidencją Kierowców i Pojazdów?

Ile czasu trwa integracja z CEPiK i jakie są jej etapy?

Jakich pułapek ubezpieczycieli powinni unikać podczas integracji?

Od 17 czerwca ubezpieczyciele komunikacyjni uzyskali dostęp do informacji o mandatach i punktach karnych. Będą też mogli uwzględniać te dane w kalkulacji składki ubezpieczeniowej w polisach dla posiadaczy aut. Rozwiązanie umożliwiające ubezpieczycielom dostęp online do bazy Centralnej Ewidencji Kierowców przygotował Ubezpieczeniowy Fundusz Gwarancyjny we współpracy z Kancelarią Prezesa Rady Ministrów. Zainteresowanie integracją z tym systemem wyraziły zakłady kontrolujące ponad 80% rynku komunikacyjnego.

– Jesteśmy gotowi, by w określonym ustawą terminie udostępnić ubezpieczycielom dane o punktach karnych i naruszeniach w trybie dostępu zdalnego – mówi Małgorzata Ślepowrońska, prezes UFG. – Dostęp do tych danych pozwoli ubezpieczycielom na uwzględnienie kolejnego czynnika w procesie kalkulacji składki w ubezpieczeniach komunikacyjnych, co spowoduje, że jej wysokość stanie się jeszcze bardziej adekwatna do ryzyka. Kluczową rolą tej usługi jest jednak jej funkcja prewencyjna. Na polskich drogach dochodzi wciąż do licznych wykroczeń i związanych z tym wypadków. Mocniejsze konsekwencje dla osób łamiących przepisy powinny przełożyć się na poprawę bezpieczeństwa na drogach – dodaje.

Eksperci Funduszu przypominają, że ubezpieczyciele mają ustawowy obowiązek przeprowadzenia oceny ryzyka dla danego klienta przed zaoferowaniem mu polisy. To, które z dostępnych danych do tego wykorzystają, zależy już tylko od woli i polityki cenowej zakładu. W przypadku polis komunikacyjnych mogą to być m.in. historia ubezpieczeniowa oraz historia szkód z udziałem danego klienta, dane dotyczące pojazdu dostępne w Centralnej Ewidencji Pojazdów, a od 17 czerwca także dane na temat punktów karnych i naruszeń. W praktyce każdy ubezpieczyciel może brać pod uwagę inne czynniki i w innym stopniu uwzględniać je w składce ubezpieczeniowej.

– Na ten moment chęć zintegrowania się z systemem umożliwiającym dostęp do danych o punktach karnych i naruszeniach wyrazili ubezpieczyciele posiadający łącznie ponad 80% udziału w rynku ubezpieczeń OC posiadaczy pojazdów mechanicznych. Podpisali oni stosowne dokumenty i są w procesie uzyskiwania decyzji ministra właściwego do spraw cyfryzacji, prowadzimy również zaawansowane rozmowy z kolejnymi ubezpieczycielami – informuje Małgorzata Ślepowrońska.

Jak przebiega proces ustalenia składki?

Klient, który chce otrzymać ofertę ubezpieczenia OC posiadacza pojazdu mechanicznego (oraz opcjonalnie AC), proszony jest zawsze o podanie szeregu informacji: danych identyfikacyjnych, danych pojazdu, a często także dodatkowych informacji wymaganych przez ubezpieczyciela, jak np. przeznaczenie pojazdu, miejsce jego parkowania, to, czy będzie użytkowany przez młodego kierowcę etc. Dane określające czynniki ryzyka mające wpływ na wysokość składki są wzbogacane o dodatkowe, istotne z punktu widzenia oceny ryzyka informacje o przebiegu ubezpieczenia i historii szkód pozyskiwane z UFG. W 2021 r. ubezpieczyciele wysłali do UFG blisko 1,2 mld zapytań o te dane, zaś Fundusz udzielał na nie odpowiedzi w trybie teletransmisji danych.

W 2020 r. ubezpieczyciele dodatkowo uzyskali dostęp do bazy danych Centralnej Ewidencji Pojazdów (CEP), zawierającej takie informacje jak np. dane techniczne pojazdu, dane o właścicielach, badaniach technicznych, odczytach licznika (przebiegu), zgłoszeniach utraty pojazdu, wycofaniu z ruchu, zatrzymaniu dokumentów pojazdu, statusie rejestracji. Dostęp ubezpieczycieli do CEP możliwy jest za pośrednictwem systemu informatycznego UFG.

Fundusz będzie również pośredniczył w pozyskiwaniu przez ubezpieczycieli danych ubezpieczających o naruszeniach przepisów ruchu drogowego, przypisanych im punktach karnych i orzeczonych grzywnach. Ubezpieczyciele mogą, począwszy od 17 czerwca, uzyskać te informacje z Centralnej Ewidencji Kierowców. Te zakłady, które zdecydują się na wgląd w historię mandatowo-punktową danego kierowcy, będą mogły zobaczyć tylko aktualne dane, zgodnie z zasadami ich gromadzenia w ewidencji wynikającymi z przepisów. Warto uściślić, że będą to tylko informacje o naruszeniach, do których doszło na terenie Polski. Punkty za naruszenie przepisów ruchu drogowego po ich usunięciu z ewidencji nie będą udostępniane.

– Udostępnione towarzystwom ubezpieczeniowym informacje posłużą do określania wysokości stawek obowiązkowego ubezpieczenia OC. Dostęp do informacji ma nie zwiększyć średnich cen ubezpieczeń, a jedynie je zróżnicować, a to oznacza, że osoby które mają na swoim koncie punkty karne oraz popełniały wykroczenia, mogą zapłacić wyższe ubezpieczenie, nawet jeśli jeździły bezwypadkowo – tłumaczy Julia Langa z Yanosika.

Ekspertka podkreśla, że zmiany mają na celu poprawę bezpieczeństwa na polskich drogach, do czego przyczyniły się obowiązujące od początku roku przepisy, które m.in. znacząco podniosły stawki z taryfikatora mandatów. Jej zdaniem Polacy jeżdżą o wiele bezpieczniej.

– Stworzyliśmy zestawienie danych odnośnie do udziału przekroczeń prędkości jeszcze na początku tego roku, zawierało informacje z pierwszych trzech miesięcy. Zgodnie z naszymi danymi kierowcy już w styczniu tego roku jeździli poprawniej (+2,9%), aniżeli w 2021 roku. W drugim miesiącu 2022 r. Polacy za kółkiem zachowali większą o 0,3% poprawność jazdy, w porównaniu do analogicznego okresu w ubiegłym roku. Z kolei w marcu poprawność jazdy wzrosła o 3,1% w zestawieniu z tym samym miesiącem z 2021 roku – informuje Julia Langa. -Odnotowaliśmy znacznie mniejszą liczbę przekroczeń prędkości w obszarze zabudowanym. W styczniu 2021 roku kierowcy przekraczali prędkość o 10–20 km/h w obszarze zabudowanym w 9,1%, z kolei w tym samym miesiącu tego roku już tylko w 7,7%. W marcu tego roku udział przekroczeń prędkości o 10–20 km/h w obszarze zabudowanym spadł o 1,3%. Zmalał również udział przekroczeń prędkości o więcej niż 50 km/h – w styczniu 2021 roku wynosił 0,2%, w 2022 roku już 0,1%, w lutym tego roku również spadł o 0,1%, a w marcu już o 0,2%.

Szczegóły uprawnień

Nowe uprawnienia zakładów zostały nadane przez ustawę z dnia 2 grudnia 2021 r. o zmianie ustawy Prawo o ruchu drogowym oraz niektórych innych ustaw, która wprowadziła zmiany w ustawie z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej. Umożliwiają one udostępnienie zakładom ubezpieczeń danych z CEPiK i dostosowanie stawek ubezpieczeń komunikacyjnych do historii wykroczeń kierowcy oraz otrzymanych przez niego punktów karnych. Po zakończeniu oceny ryzyka zakład ubezpieczeń będzie miał obowiązek niezwłocznie usunąć te dane.

Regulacja określa, o jakich konkretnych naruszeniach przepisów ruchu drogowego (przestępstwach i wykroczeniach) zakłady ubezpieczeń będą miały informacje. Są to:

Przestępstwa, o którym mowa w Kodeksie karnym, m.in. spowodowanie katastrofy, nieumyślne spowodowanie wypadku, prowadzenie pojazdu w stanie nietrzeźwości lub pod wpływem środka odurzającego, prowadzenie pojazdu bez uprawnień.

Wykroczenia, o którym mowa w Kodeksie wykroczeń, m.in. spowodowanie zagrożenia bezpieczeństwa w ruchu drogowym, wykroczenia przeciwko pieszym, jazda pod wpływem alkoholu lub środków odurzających, prowadzenie nieoświetlonego pojazdu, tamowanie ruchu, niepodporządkowanie się znakom, ograniczeniu prędkości, nieudzielenie pomocy, prowadzenie bez uprawnień, nielegalne dopuszczenie do ruchu, naruszenie innych przepisów PRD, naruszenie przepisów związanych z przejazdami kolejowymi lub nieostrożność poza drogą publiczną.

Ubezpieczyciele będą wiedzieli, jakie wykroczenie zostało popełnione, gdyż udostępniane im będą takie dane osób, które popełniły naruszenie przepisów ruchu drogowego, jak m.in.:

imię i nazwisko, numer PESEL,

suma punktów przypisanych za naruszenia na podstawie prawomocnego rozstrzygnięcia,

kwalifikacja prawna, rodzaj czynu, data, godzina i miejsce jego popełnienia, liczba punktów przypisanych za naruszenia na podstawie prawomocnego rozstrzygnięcia,

dane pojazdu, którym popełniono naruszenie – rodzaj, marka, model, numer rejestracyjny oraz w przypadku pojazdów zarejestrowanych za granicą kraj rejestracji pojazdu,

rodzaj prawomocnego rozstrzygnięcia.

Wszystko to w związku z czynnościami zmierzającymi do zawarcia umowy ubezpieczenia, o której mowa w dziale II w grupach 3 i 10 załącznika do ustawy o działalności ubezpieczeniowej i reasekuracyjnej.

„Leczenie za granicą?” to tytuł odcinka programu #ubezpieczeniowyLIVE, który zostanie wyemitowany we wtorek 21 czerwca w godzinach 13–13:30. W jego trakcie Joanna Walczuk z Nationale-Nederlanden opowie, w jaki sposób leczyć się za granicą.

Podczas programu zaproszona ekspertka zdradzi, kiedy w razie poważnej choroby warto pomyśleć o leczeniu zagranicznym. Opowie również, w jaki sposób ubezpieczyciel może pomóc w organizacji leczenia oraz co dokładnie zawiera pakiet „Dbamy bez granic”.

Grupa PZU zdobyła dwie statuetki w globalnym konkursie „The Efma-Accenture Innovation In Insurance Awards 2022”. W jednym z najbardziej prestiżowych konkursów w dziedzinie innowacji technologicznych w ubezpieczeniach złotą statuetką wyróżniono certyfikowane rozwiązanie medyczne „Prewencja Raka Skóry z wykorzystaniem sztucznej inteligencji”, z kolei srebro otrzymał projekt „Agro Lab” − nowoczesne narzędzie dla rzeczoznawców obsługujących szkody rolne.

− Jako lider rynku ubezpieczeń cieszymy się zaufaniem milionów osób. To zobowiązuje nas do ciągłego rozwoju i doskonalenia oferty, tak aby jak najlepiej odpowiadała na wciąż zmieniające się potrzeby klientów i rynku. Korzystanie w tym celu z najnowszych technologii to dla nas oczywistość – wyjaśnia Piotr Nowak, członek zarządu PZU SA. − Grupa PZU od dawna korzysta z cyfrowych narzędzi i na tym polu wyznacza branżowe standardy. Wśród naszych celów biznesowych jest stać się jednym z liderów cyfryzacji w polskim sektorze finansowym, także w obszarach fintech i insurtech. Nasze nowatorskie rozwiązania „Prewencja Raka Skóry z wykorzystaniem sztucznej inteligencji” i „Agro Lab” są do tego drogą. Cieszymy się, że kapituła tak ważnego konkursu jak „The Efma-Accenture Innovation In Insurance Awards 2022” doceniła te projekty, jednocześnie potwierdzając naszą pozycję lidera innowacji – dodaje.

„Prewencja Raka Skóry z wykorzystaniem sztucznej inteligencji” to unikatowa usługa badania przesiewowego w kierunku raka skóry, opracowana z wykorzystaniem sztucznej inteligencji (AI) i technologii mobilnej. Rozwiązanie nie zastępuje wizyty u dermatologa, ale znacząco ułatwia proces i zachęca do regularnego samobadania zmian skórnych.

Aplikacja stworzona przy współpracy z wiodącym startupem dermatologicznym wykorzystuje sztuczną inteligencję, żeby ocenić każde znamię i w razie potrzeby wspierać jego dalszą obserwację lub skierować pacjenta na wizytę do dermatologa. Aplikacja posiada certyfikację medyczną.

– Jako największa firma ubezpieczeniowa w Polsce, PZU zwraca szczególną uwagę na wspieranie zdrowia społeczeństwa i naszych klientów. Aktywnie monitorujemy ekosystem technologicznych rozwiązań zdrowotnych i wdrażamy najlepsze z nich, aby wspierać nasze działania profilaktyczne. „Prewencja Raka Skóry z wykorzystaniem sztucznej inteligencji” jest bardzo udanym projektem i nie możemy się doczekać, aby udostępnić rozwiązanie szerokiej grupie odbiorców – powiedziała Małgorzata Kot, członek zarządu PZU SA i PZU Życie podczas uroczystej Gali EFMA.

Natomiast „Agro Lab” to nowoczesne narzędzie dla mobilnych ekspertów PZU, które wykorzystuje sztuczną inteligencję i technologię kosmiczną do precyzyjnej i szybkiej obsługi szkód rolniczych.

Zastosowane w „Agro Lab” algorytmy sztucznej inteligencji na podstawie analizy satelitarnych zdjęć terenu i danych z bazy PZU precyzyjnie określają uszkodzony obszar i wspierają rzeczoznawców w sprawnym wyliczeniu odszkodowania. Opracowana technologia jest w stanie sprawnie analizować z wykorzystaniem zdjęć satelitarnych szkody spowodowane skutkami huraganów, deszczu i złego przezimowania.

– Nasi klienci, nie tylko w obszarze rolnictwa, obserwują ogromną transformację PZU. Wierzę, że wprowadzanie innowacji do naszej codziennej działalności daje klientom pewność, że jesteśmy nowoczesnym i godnym zaufania partnerem. To zaufanie właśnie jest dla nas najważniejsze. Jeśli chodzi o technologię teledetekcji, PZU od pewnego czasu jest liderem ubezpieczeniowym w tym obszarze i moim zdaniem przekonuje rolników, że poszukujemy innowacyjnych rozwiązań, które sprawią, że nasze procesy będą jeszcze bardziej przejrzyste i efektywne. Projekt „Agro Lab” i wykorzystanie zdjęć satelitarnych to kolejny krok w tym kierunku – powiedział Grzegorz Goluch, dyrektor zarządzający ds. Obsługi Szkód i Świadczeń podczas uroczystej Gali EFMA.

„Agro Lab” umożliwia ekspertom PZU dostęp do przeprowadzonej analizy AI zarówno z poziomu laptopa, jak i aplikacji mobilnej, dzięki czemu mogą szybko potwierdzić roszczenie już na polu klienta. Wdrożenie „Agro Lab” zmniejszyło czasochłonność analizy szkód w terenie o około 50% i przyspieszyło wypłaty odszkodowań o ok. 25%.

Nagrodzone projekty powstały w ramach programu PZU Ready for Startups, którego celem jest wspieranie współpracy ze startupami w ramach wdrażania innowacji w PZU.

Rozmowa z Adamem Smółkowskim i Przemysławem Czaplińskim z ProService Finteco

Aleksandra E. Wysocka: – Przed ubezpieczycielami kolejne wyzwanie technologiczne, ale też istotna szansa biznesowa: integracja z Centralną Ewidencją Pojazdów i Kierowców (CEPiK). Co konkretnie daje zakładom ubezpieczeń dostęp do niej?

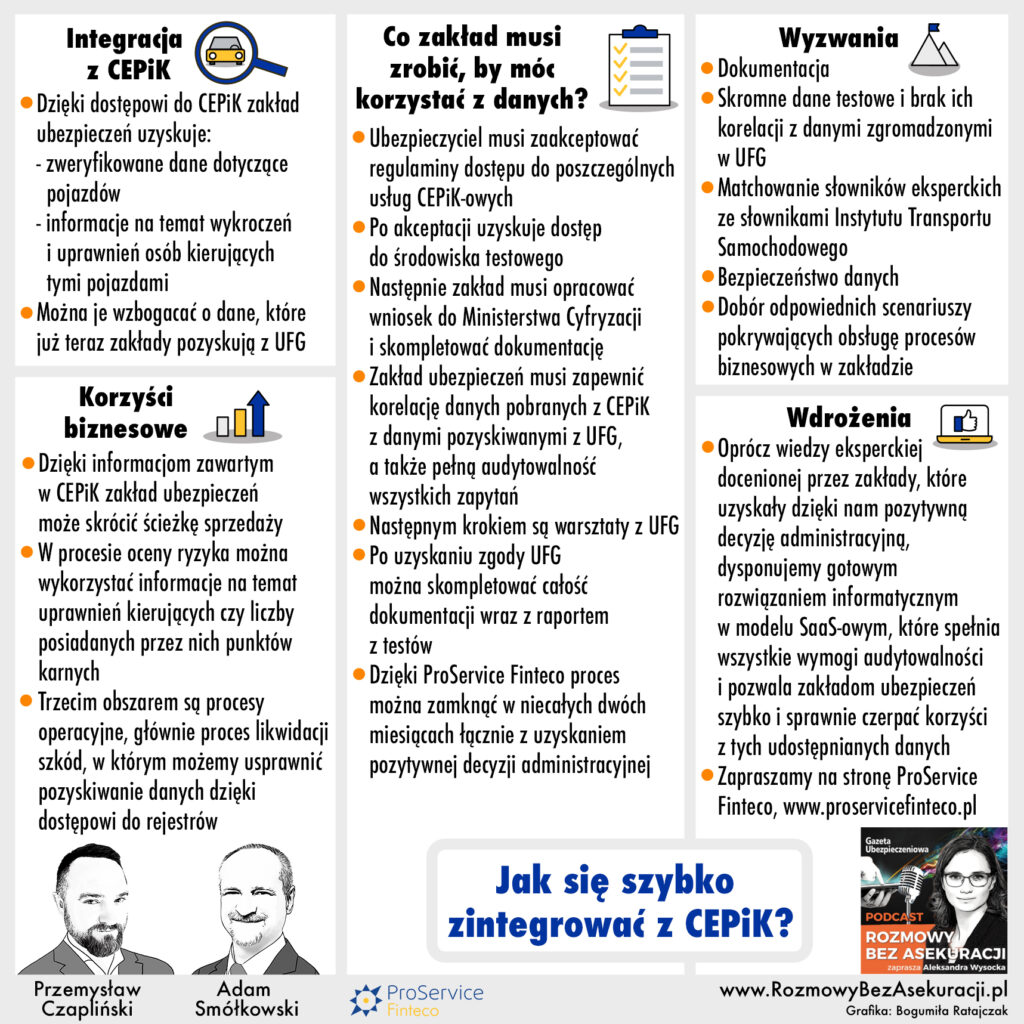

Adam Smółkowski: – Dzięki dostępowi do CEPiK przede wszystkim zakład uzyskuje zweryfikowane dane dotyczące pojazdów oraz informacje na temat osób kierujących tymi pojazdami. Można je również wzbogacać o dane, które już teraz zakłady pozyskują z UFG.

Dzięki temu mamy kompletny obraz pojazdu, jego historii szkodowo-polisowej, a także dodatkowe informacje na temat osób kierujących tym pojazdem czy też jego posiadaczy.

Adam Smółkowski

Jak się to przekłada na korzyści biznesowe?

Przemysław Czapliński

Przemysław Czapliński: – Jednym z głównym obszarów, w których wykorzystujemy te dane, jest proces sprzedażowy. Dzięki zawartym w CEPiK informacjom zakład ubezpieczeń może skrócić ścieżkę sprzedaży, wyeliminować niepotrzebne pytania, które często są powodem błędów czy literówek, jako przykład mogę tutaj podać dość długi numer VIN.

Poza tym w procesie oceny ryzyka można wykorzystać zweryfikowane informacje na temat uprawnień kierujących, liczby posiadanych przez nich punktów karnych bądź też na przykład daty wykonywania przeglądów technicznych, zweryfikowanego przebiegu pojazdu itd.

Trzecim obszarem są procesy operacyjne, głównie proces likwidacji szkód, w którym możemy usprawnić pozyskiwanie danych dzięki dostępowi do rejestrów.

Czy dane z CEPiK można również wykorzystać do taryfikacji, żeby była bardziej powiązana z konkretną szkodowością oraz tym, jak kierowca prowadzi?

P.C.: – Od 17 czerwca te dane będą dostępne dla zakładów do wykorzystania produkcyjnego. Mówimy o zweryfikowanej informacji o posiadanych uprawnieniach oraz o zdobytych przez kierowcę punktach karnych. Z pewnością koreluje to z ryzykiem ubezpieczeniowym. Dlatego zakłady powinny jak najszybciej nauczyć się wykorzystywać i uwzględniać je w cenach polis.

Co zakład musi zrobić, żeby rzeczywiście jak najszybciej i jak najsprawniej móc z tych danych korzystać?

P.C.: – Lista zadań jest naprawdę długa! Na początku ubezpieczyciel musi formalnie zaakceptować regulaminy dostępu do poszczególnych usług CEPiK-owych. Po takiej akceptacji uzyskuje dostęp do środowiska testowego, na którym Ministerstwo Cyfryzacji udostępnia pewien zakres danych testowych. Następnie zakład musi opracować wniosek do Ministerstwa Cyfryzacji i skompletować niezbędną dokumentację. Zwykle zajmuje ona kilkaset stron. W jej ramach należy opracować pakiet scenariuszy testowych powiązanych z procesami biznesowymi, w ramach których planujemy wykorzystać pozyskane dane.

Do obowiązków zakładu ubezpieczeń należy zapewnienie pełnej audytowalności wszystkich zapytań. Ministerstwo Cyfryzacji kładzie na to bardzo duży nacisk. Oznacza to, że zakład musi móc w każdej chwili odpowiedzieć, kto, kiedy, o co i w jakim kontekście pytał oraz jakie dane zostały mu udostępnione.

Następnym krokiem są warsztaty z UFG, na których zakład prezentuje poszczególne opracowane przez siebie scenariusze. Jeśli zakład „udowodni”, że potrafi zapewnić odpowiednie podejście do pozyskiwanych danych, UFG daje mu zielone światło i można przejść do opracowania raportu z testów.

Po złożeniu kompletu dokumentów Ministerstwo Cyfryzacji ma 30 dni na wydanie decyzji administracyjnej dotyczącej uzyskania dostępu do danych CEPiK 2.0 czy danych dotyczących punktów karnych, wykroczeń i uprawnień kierowców.

Ile czasu mija zwykle od rozpoczęcia prac do korzystania z danych CEPiK?

P.C.: – Z doświadczenia naszych klientów wynika, że przy dobrej organizacji ten proces może zająć od półtora do dwóch miesięcy. Nie zawsze jest jednak tak różowo. Niektóre zakłady próbowały to zrobić własnymi siłami i znamy przypadki, kiedy zajęło im to nawet kilkanaście miesięcy. Inne nie zaczęły jeszcze całego procesu.

Ale dzięki doświadczeniu w tego rodzaju procedurach, jakim na przykład cechuje się nasza firma, można faktycznie skrócić czas do tych niecałych dwóch miesięcy, łącznie z uzyskaniem pozytywnej decyzji administracyjnej.

Na co ubezpieczyciele powinni zwracać uwagę, ubiegając się o dostęp do danych CEPiK?

P.C.: – Wspomniana wcześniej dokumentacja jest jednym z największych wyzwań, ale warto też zauważyć, że problemem w trakcie integracji mogą okazać się również dość skromne dane testowe po stronie usług CEPiK-owych oraz brak ich korelacji z danymi zgromadzonymi na środowisku TEST w UFG.

Kolejna rzecz to obsługa pozyskanych danych na temat pojazdów. Mam tu na myśli matchowanie słowników. Zakłady wykorzystują słowniki eksperckie, takie jak EuroTax albo Info-Expert, natomiast Centralna Ewidencja Pojazdów bazuje na słownikach z Instytutu Transportu Samochodowego (ITS). Zadaniem zakładów w tym momencie jest zapewnienie odpowiedniego mapowania danych z obu słowników.

Jeszcze innym wyzwaniem jest sposób zabezpieczenia przed nieuprawnionym wyjawieniem pozyskanych danych. Chodzi o odpowiednie maskowanie danych w zależności od odbiorcy. Tym może być oczywiście pracownik zakładu ubezpieczeń, ale też agent albo ktoś, kto chce zawrzeć umowę w kanale direct. Trzeba mieć na uwadze to, co takiej osobie możemy pokazać.

Należy też wspomnieć o doborze odpowiednich scenariuszy pokrywających obsługę procesów biznesowych w zakładzie, w ramach których wykorzystamy dane.

Przeprowadziliście już kilka zakładów przez cały proces. Czy natknęliście się przy tym na jakieś szczególne problemy, na które chcecie uczulić innych?

P.C.: – Wśród naszych klientów jest ubezpieczyciel, który jako jeden z pierwszych uruchomił sprzedaż w 100% w kanale direct. To był nasz duży sukces, gdyż istniały pewne obawy ze strony zarówno ministerstwa, jak i UFG dotyczące tego, czy kanał direct powinien być obsługiwany przez CEPiK.

Znaleźliśmy odpowiedzi na te wątpliwości i udowodniliśmy zarówno przed UFG, jak i przed Ministerstwem Cyfryzacji, że rzeczywiście wiemy, w jaki sposób chcemy z tych danych skorzystać, wiemy, co możemy pokazać, a czego nie. I ten zakład uzyskał pozytywną decyzję administracyjną dzięki naszemu wsparciu.

Inna firma chciała skrócić ścieżkę sprzedażową działającą na podstawie sieci agentów. Kolejna zdecydowała, że jej pierwszym procesem biznesowym będzie obsługa szkody istotnej, i ubiegała się o uzyskanie dostępu do danych zgromadzonych w Centralnej Ewidencji Pojazdów służących do poprawnego ich matchowania z tą szkodą istotną, która jest przekazywana do UFG i CEPiK. Dzięki naszemu wsparciu udało się tym zakładom przekonać ministerstwo do udzielenia im dostępu.

A.S.: – Warto dodać, że oprócz wiedzy eksperckiej dysponujemy gotowym rozwiązaniem informatycznym w modelu SaaS-owym, które spełnia wszystkie wymogi audytowalności i pozwala zakładom ubezpieczeń szybko i sprawnie czerpać korzyści z tych udostępnianych danych, bez konieczności zagłębiania się w technikalia.

Wszystkich zainteresowanych naszą propozycją zapraszamy na stronę ProService Finteco, psfinteco.com/pl/produkty/broker-ufg/. Poprzez zakładkę „Sektor ubezpieczeniowy” istnieje możliwość skontaktowania się z nami.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.