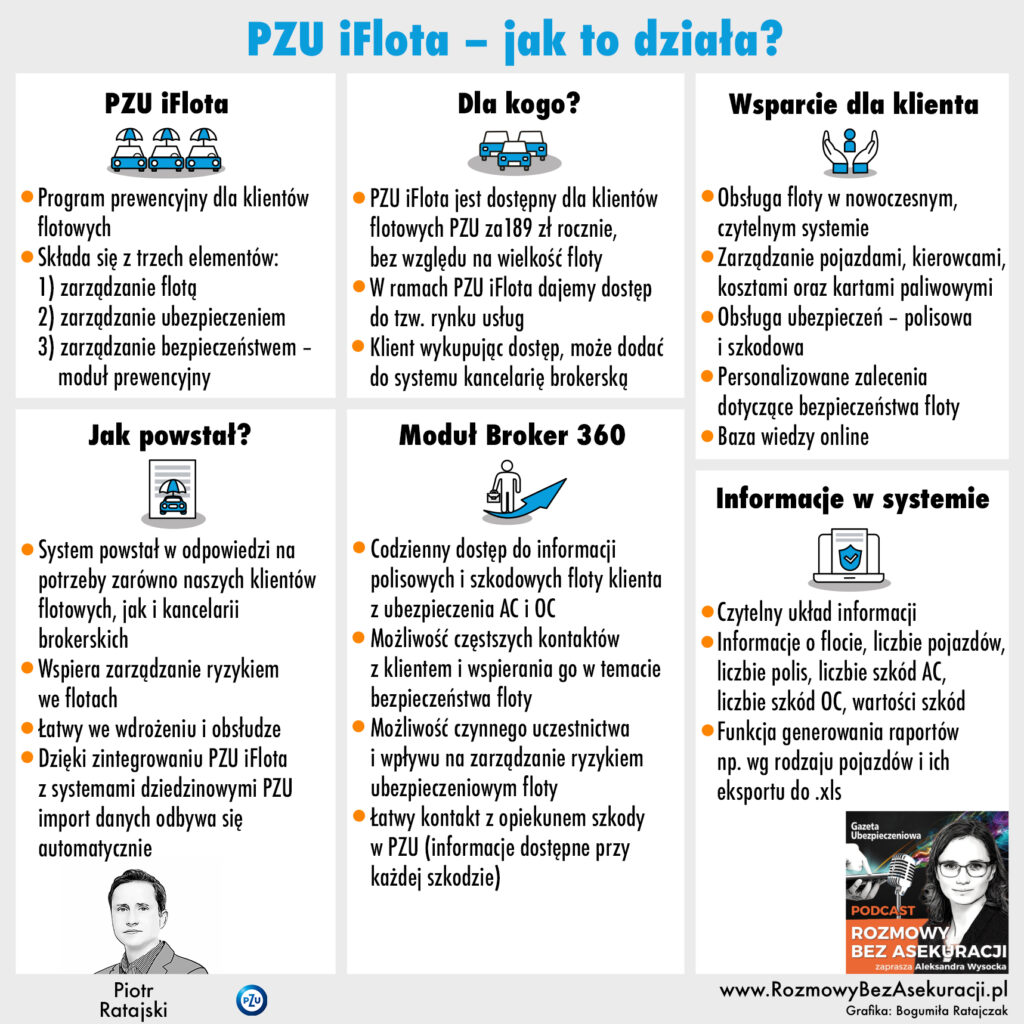

Co to jest PZU iFlota? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi menedżer projektu Piotr Ratajski. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Jakie korzyści dają menedżerowi floty moduły szkodowy i prewencyjny?

Jak działa specjalny moduł Broker360 i w jaki sposób wspiera codzienną pracę pośrednika?

Ile kosztuje korzystanie z systemu PZU iFlota?

Eksperci serdecznie zapraszają do Stref Merytorycznych PZU na XXIV Kongresie Brokerów w Mikołajkach (sala 5.10) – gdzie można m.in. zadać szczegółowe pytania dotyczące programu iFlota, Ryzyko PRO oraz przy dobrej kawie porozmawiać o szkoleniach IDD dla brokerów.

Od 21 maja towarzystwa Santander Aviva działają pod nowymi nazwami: Santander Allianz Towarzystwo Ubezpieczeń oraz Santander Allianz Towarzystwo Ubezpieczeń na Życie. Obie spółki mają też nowe logo, oznaczenia graficzne oraz zmieniony adres strony internetowej.

Zmiany są konsekwencją przejęcia własności spółek Avivy w Polsce przez Allianz. Obecnie akcjonariuszami joint venture bankowo-ubezpieczeniowego są Allianz i Santander Bank Polska.

– Cieszymy się na rozwój współpracy między Santander Bankiem a Allianz, uznanym ubezpieczycielem o silnej pozycji na rynku międzynarodowym i polskim. Wraz z nowym partnerem będziemy rozwijać ofertę ubezpieczeń dla klientów banku. Najważniejsza dla nas jest i pozostaje satysfakcja klientów, dlatego ofertę będziemy przygotowywać w taki sposób, aby spełniać ich oczekiwania – podkreśla Wioletta Macnar, prezes Santander Allianz.

Zmiany nie mają żadnego wpływu na ciągłość obsługi klientów i sprzedaży ubezpieczeń przez wszystkie kanały dostępu Santander Bank Polska. Zawarte umowy ubezpieczenia oraz inne obowiązują zgodnie z ich warunkami. Klienci otrzymali informację na temat zmiany nazwy poprzez kanały komunikacyjne banku i nie muszą podejmować żadnych działań, gdyż umowy obowiązują na zasadzie kontynuacji.

Towarzystwa Santander Allianz działają od 2008 roku i oferują ubezpieczenia klientom Santander Bank Polska. To pierwsze na polskim rynku przedsięwzięcie polegające na współpracy banku i ubezpieczyciela poprzez wspólnie utworzone towarzystwa ubezpieczeń.

Santander Allianz oferuje: ubezpieczenie Życie i zdrowie, ubezpieczenie domu i mieszkania Locum Comfort, ubezpieczenia do kredytu gotówkowego Spokojny Kredyt oraz kredytu hipotecznego Spokojna Hipoteka, ubezpieczenia kart płatniczych.

Wojna na Ukrainie stworzyła wrażenie, że wszystko inne zeszło na dalszy plan – w tym ekologia. Tymczasem wsparcie Ukrainy to w dużej mierze proekologiczne przedsięwzięcie. Podstawowym sposobem na osłabienie agresora jest odejście od handlu z Rosją, który opiera się w ogromnej większości na paliwach kopalnych. Te zaś to jedna z głównych przyczyn zmian klimatycznych – uważa Paweł Sawicki, doradca zarządu Polskiej Izby Ubezpieczeń.

Ekspert zwraca uwagę, że istotą zrównoważonego finansowania jest przekierowanie przepływów finansowych na takie przedsiębiorstwa i projekty, które przyczyniają się do walki ze zmianami klimatycznymi. W przypadku ubezpieczeń będzie to w szczególności inwestowanie składek klientów w papiery wartościowe związane z redukcją poziomu gazów cieplarnianych. Do tego Paweł Sawicki dodaje ubezpieczanie takich przedsiębiorstw, których działalność nie dotyczy wydobycia i przetwarzania paliw kopalnych. „Do podstawowych regulacji europejskich należą rozporządzenia SFDR i Taksonomia oraz dyrektywa NFRD (która podlega obecnie rewizji i otrzyma nazwę CSRD). Celem regulacji jest wprowadzenie obowiązku poinformowania szerokiej publiczności, w jaki sposób instytucje finansowe walczą ze zmianami klimatu. Zakłady ubezpieczeń na życie powinny pokazać, czy oferują „zielone” produkty inwestycyjne i emerytalne, to znaczy takie, w których wpłacone składki inwestowane są w ekologiczne projekty. Zakłady majątkowe powinny pokazać, czy ubezpieczają zielone przedsiębiorstwa i projekty. Posiadając odpowiednie informacje, klienci mogą głosować nogami – kupować zrównoważone produkty inwestycje oraz wybierać tych ubezpieczycieli, którzy wspomagają walkę ze zmianami klimatu” – pisze ekspert.

ESG należy odłożyć? Nie

Paweł Sawicki zwraca uwagę, że wkrótce po rozpoczęciu wojny pojawiło się wiele głosów, że „grzeczne” ESG (Environmental, Social and Governance) należy teraz odłożyć i skupić się na ratowaniu Ukrainy. Jednym z tak wypowiadających się był m.in. wiceprzewodniczący Komisji Europejskiej odpowiedzialny za Zielony Ład w Unii Europejskiej Frans Timmermans, który powiedział, że kraje planujące spalanie węgla jako alternatywy dla rosyjskiego gazu mogą to robić zgodnie z celami klimatycznymi UE. Niektórzy zinterpretowali to jako „nie taki węgiel straszny”. Jednak w ocenie doradcy zarządu PIU chodziło tu raczej o pominięcie jednego etapu w cyklu: odejście od węgla, tymczasowe wykorzystanie gazu, przejście na źródła odnawialne. „W ten sposób bezpośrednio po etapie węgla mielibyśmy przejść na źródła odnawialne z pominięciem gazu – podkreśla. – Innymi słowy, agenda regulacji europejskich wspierających zieloną transformację nie została zmieniona. W szczególności tak jak planowano, do 2 sierpnia 2022 ubezpieczyciele życiowi muszą włączyć w procesy sprzedażowe czynniki zrównoważonego rozwoju, odpowiednio zmieniając formularz analizy potrzeb klienta, a EFRAG (European Financial Reporting Advisory Group) właśnie rozpoczął publicznych konsultacji pierwszego pakietu Europejskich Standardów Raportowania Informacji o Zrównoważonym Rozwoju. Pociąg ze zrównoważonym rozwojem jedzie zatem do przodu, nie zatrzyma się, a może nawet przyspieszy? Na poziomie UE ogłoszono bowiem cel odejścia od importu paliw kopalnych z Rosji, nakładane są ogólnoświatowe sankcje, których celem jest pozbawienie agresora środków na finansowanie wojny w Ukrainie. A środki te pochodzą w ogromnej większości z eksportu paliw kopalnych odpowiadających za niekorzystne zmiany klimatu” – dodaje Paweł Sawicki

Wspólny interes państw regionu

Ekspert zwraca uwagę, że PIU współpracuje z ubezpieczeniowymi izbami Regionu CEE i wszyscy wspólnie zajmują stanowisko w sprawach klimatycznych. Przypomina, że w przygotowywanym właśnie stanowisku dla czeskiej Prezydencji (Czesi obejmą przewodnictwo w Radzie od 1 lipca 2022) mowa jest o tym, że „Central Europe is starting the transition process to the green economy from a considerably lower level than other regions in Europe oraz że podejście step by step jest konieczne”.

Platforma NAU24 została zintegrowana z PZU SA, co umożliwia pełną obsługę produktów komunikacyjnych. Teraz agenci NAU mogą wystawiać polisy komunikacyjne OC, AC i NNW oraz assistance komunikacyjny bezpośrednio z poziomu NAU24, bez przechodzenia do systemu sprzedażowego PZU. Dzięki temu obsługa klientów stanie się jeszcze szybsza i łatwiejsza.

NAU24 to innowacyjne narzędzie online, dzięki któremu praca agentów jest zautomatyzowana i mogą ją wykonywać z każdego miejsca na świecie, w dowolnym czasie. Integracja z PZU, podobnie jak z innymi zintegrowanymi już z NAU24 towarzystwami, umożliwia porównanie składek i wystawienie polisy bezpośrednio z poziomu platformy.

Obecnie NAU24 umożliwia polisowanie produktów komunikacyjnych w 14 towarzystwach. Platforma pozwala również na kalkulację, porównanie i wystawienie polisy mieszkaniowej dla czterech zakładów ubezpieczeń.

Rozmowa z Adamem Pasternakiem-Winiarskim, dyrektorem w dziale usług aktuarialnych i ubezpieczeniowych Deloitte

Aleksandra E. Wysocka: – W Londynie niedawno odbyła się konferencja InsurtechInsights, która zgromadziła rekordową liczbę uczestników z całego świata zajmujących się i ubezpieczeniami, i technologią. Wśród nich znajdowała się reprezentacja Deloitte. Które trendy zaprezentowane podczas InsurtechInsights uważa Pan za biznesowo najbardziej warte uwagi?

Adam Pasternak-Winiarski: – Insurtech Insights to jedna z największych i najszybciej rosnących konferencji poświęconych nowym technologiom i firmom z branży insurtech. Przed samą pandemią zgromadziła dwa tysiące uczestników, a teraz ta liczba się podwoiła. W Deloitte bardzo mocno stawiamy na współpracę z firmami z branży insurtech. Dlatego też wspólnie z partnerem zarządzającym zespołem usług aktuarialnych i ubezpieczeniowych, Marcinem Piskorskim, uznaliśmy, że nie może nas zabraknąć na tym wydarzeniu.

Jednym z ciekawszych trendów, na które wskazywano, jest wzrost znaczenia ubezpieczeń parametrycznych. Mówi się o nich już od pewnego czasu. Są to ubezpieczenia, w których wypłata odszkodowania jest oparta na pewnym parametrze, na przykład środowiskowym – sumie opadów albo sile wiatru – bądź na aspekcie technologicznym, chociażby przerwie w dostawie prądu lub niedostępności chmury. Jeżeli osiągniemy konkretny pułap występowania zjawiska mierzonego danym parametrem, następuje wypłata odszkodowania. Są to rozwiązania coraz ciekawsze, szczególnie w dobie problemów z uzyskaniem ofert ubezpieczeniowych dla niektórych ryzyk.

Pewne tereny czy obiekty trudno jest ubezpieczyć ze względu na cyklicznie występujące powodzie lub huragany czy też innego rodzaju klęski żywiołowe. Ubezpieczenia parametryczne są więc rozwiązaniem dla osób i firm, które nie mogą znaleźć tradycyjnego ubezpieczenia.

Drugim ciekawym trendem są ubezpieczenia wbudowane. Stanowią one kontynuację pewnych zmian, które już widzimy po stronie dystrybucji ubezpieczeń. Czasy, w których ubezpieczyciele czekali, aż klienci przyjdą do nich ze swoją potrzebą, już minęły. Teraz ubezpieczyciele starają się aktywniej wychodzić do swoich klientów.

Na czym polegają ubezpieczenia wbudowane?

– Są one oferowane w ramach platform albo ekosystemów – wraz z zakupem przedmiotu czy usługi można dokupić ubezpieczenie. Przykładem mogą być ubezpieczenia turystyczne: wybieramy się na wycieczkę i zarazem ubezpieczamy na przykład koszty związane z rezygnacją albo dokupujemy dodatkowe ubezpieczenie medyczne. Ale nowe technologie, które się pojawiają, dają jeszcze więcej możliwości. Ten trend w oferowaniu ubezpieczeń, właśnie w postaci wbudowanej i towarzyszącej innej transakcji, był bardzo widoczny podczas Insurtech Insights. Ale to jest pewnego rodzaju etap przejściowy.

Na konferencji również mówiło się o czymś, co nazywano ubezpieczeniami 3.0. Koncepcji, w której ubezpieczyciel oferuje klientowi możliwość wypróbowania pewnego przedmiotu lub usługi, podczas gdy powiązaną polisę można wykupić po pewnym czasie, kiedy ubezpieczyciel dużo lepiej zna klienta i może dopasować ofertę do jego potrzeb, nawyków oraz dokładniej oszacowanego ryzyka.

Innowacje mają swój cykl życia i jego początek bywa dość trudny biznesowo. Inwestorzy oczekują szybkich zwrotów, a nie zawsze jest to możliwe. Które z tych interesujących technologii rokują Pana zdaniem szybkie efekty? A może w ogóle powinniśmy się skupić na innych aspektach niż szybki zysk?

– Insurtech Insights przygotowuje ranking, który nazywa się Future50 Europe, zestawiający najistotniejsze trendy i firmy technologiczne. Myślę, że to zestawienie można potraktować jako pewnego rodzaju przewodnik, na które technologie warto postawić.

W tym roku na pierwszym miejscu znalazła się firma Global Parametrics, która właśnie wpisuje się w trend ubezpieczeń parametrycznych. Przygotowuje ona indeksy służące ubezpieczeniom parametrycznym w różnych rejonach świata. Na kolejnych miejscach mieliśmy między innymi firmę Nect z Niemiec, która zajmuje się budową aplikacji do zdalnej identyfikacji klienta. To pomaga chociażby w korespondencji z ubezpieczycielami. Innym startupem z listy jest firma YuLife w Wielkiej Brytanii oferująca rozwiązania ubezpieczeniowe, które koncentrują się na dobrostanie klienta, zdrowym trybie życia i nagradzaniu ludzi za pewne pozytywne zachowania. W pierwszej dziesiątce znalazła się też firma Penni.io, która zajmuje się ubezpieczeniami wbudowanymi.

Poza tym jest tam cały szereg firm wspierających likwidację szkód, czyli przykładowo dających możliwość zrobienia filmu uszkodzonego przedmiotu i dostarczenia go ubezpieczycielowi w celu zdalnej likwidacji.

Na konferencji obecna była także firma Quantee, która zajmuje się dynamiczną taryfikacją. Deloitte niedawno podpisała z nią strategiczne partnerstwo. Zachęcam wszystkich do zainteresowania się raportem Future50 Europe – stanowi bardzo poglądowe zestawienie perspektywicznych innowacji rozwijanych na naszym kontynencie.

Na rynku rośnie presja cenowa i efektywnościowa oraz dochodzą nowe elementy w tej i tak niełatwej układance. Mamy skomplikowane regulacje, mamy trudną sytuację geopolityczną, mamy bardzo niskie ceny ubezpieczeń i równolegle natłok innowacji. Czy w obliczu tego wszystkiego może Pan coś jeszcze zasugerować? Czy każdy ubezpieczyciel musi decyzję o inwestycji w konkretne technologie podjąć samodzielnie?

– Taka decyzja zawsze musi być podejmowana samodzielnie. Niektóre panele na konferencji Insurtech Insights były poświęcone też elementowi współpracy między ubezpieczycielem a innowacyjną firmą technologiczną. Wielokrotnie podkreślano, że podstawowym elementem jest sprawdzenie, w jaki sposób dana firma czy dana technologia wpasowuje się w długoterminową strategię i plany ubezpieczyciela oraz w jego kulturę i wartości. Dlatego sądzę, że należy wybierać najciekawsze rozwiązania pod kątem swoich produktów oraz kierunku technologicznego, w którym dany ubezpieczyciel zmierza.

Ale to nie jest wcale takie proste. Między ubezpieczycielami a startupami istnieje wiele różnic, także w podejściu do biznesu. Z jednej strony mamy nowatorskie, często niekonwencjonalne, niekorporacyjne podejście startupów, a z drugiej porządek i zachowawczość dużych ubezpieczycieli.

– Na konferencji zaprezentowano statystyki, które wskazywały, że tylko około 20% partnerstw pomiędzy firmą technologiczną a ubezpieczycielem kończy się sukcesem. To i tak dość optymistyczny wynik, bo spotkałem się z niższymi współczynnikami.

Relacje między ubezpieczycielem a firmą z branży insurtech przedstawiano w kontekście konfliktu pokoleniowego. Ubezpieczyciel zwykle jest nastawiony na bezpieczne rozwiązania, chce minimalizować ryzyko, natomiast startup działa dynamicznie i oczekuje błyskawicznych decyzji.

Pojawiały się też rady, w jaki sposób budować proces współpracy. Myślę, że istnieją jego trzy główne fazy. Pierwsza obejmuje analizę wstępną, w ramach której firma ubezpieczeniowa powinna odpowiedzieć sobie na pytanie, w jaki sposób oferta danego insurtechu wpisuje się w jej wizję i ogólną strategię. To znaczy, czy jest nam po prostu po drodze.

Drugi element to spojrzenie z punktu widzenia klientów, czyli odpowiedź na pytanie, jaką dodatkową wartość daje to rozwiązanie technologiczne moim klientom. To może być rozwiązanie przeznaczone bezpośrednio dla klientów, ale może być to też działanie usprawniające funkcjonowanie firmy, na przykład przyspieszające pewne procesy, co koniec końców też jest z korzyścią dla klientów.

Trzecim elementem, na który warto zwrócić uwagę, jest to, w jaki sposób rozwiązanie insurtechowe wpisuje się zarówno w naszą technologiczną perspektywę, jak i w nasze technologiczne środowisko, oraz perspektywy i środowisko naszych partnerów. To jest ten etap wstępny.

Co się dzieje potem?

– Gdy już ten etap przejdziemy, zaczynamy współpracę z daną firmą ubezpieczeniową i wtedy kluczowe jest, żeby na początku w sposób otwarty uzgodnić realistyczne oczekiwania finansowe pod względem głównych mierników sukcesu. Jest bardzo ważne, aby obie strony wiedziały, do czego dążą, i podchodziły do tej współpracy w sposób realistyczny. Wydaje mi się, że często taka współpraca upada właśnie dlatego, że brakuje uzgodnienia celów i oczekiwania partnerów są bardzo rozbieżne.

Oczywiście niezmiernie ważnym elementem jest też podejście obu stron z pokorą. Ubezpieczyciele często mają przekonanie, że najlepiej znają się na biznesie ubezpieczeniowym i wszystko o nim wiedzą, a więc nie oczekują żadnych rad ani sugestii. A firmy insurtech sądzą, że świetnie znają się na technologii i oferują najlepsze rozwiązania, a więc również nie potrzebują żadnych rad ze strony ubezpieczycieli. Ale to jest droga w kierunku porażki. Pokora w słuchaniu drugiej strony i chęć nauczenia się od niej jest krokiem do sukcesu.

Co jest najważniejsze na etapie wdrożenia?

– To jest już trzeci etap, który polega na benedyktyńskiej pracy nad tym, żeby pogodzić hierarchiczny proces decyzyjny po stronie ubezpieczyciela z takim nastawieniem do podejmowania bardzo szybkich decyzji, jakie kojarzymy ze startupami.

Bardzo ważne jest to, żeby zespół, który pracuje po stronie ubezpieczyciela, poczuł się częścią tych prac; żeby ten sukces wspólnego wdrożenia był też sukcesem zespołu ubezpieczyciela. Częścią budowy takiej motywacji wewnątrzfirmowej jest naturalnie struktura bonusów czy celów dla zespołu. I wydaje mi się, że jeżeli te wszystkie elementy ze sobą zgramy i na nich się skoncentrujemy, szansa na sukces w takim partnerstwie jest dużo większa, a potencjalne korzyści na pewno uzasadniają wysiłek, który musimy włożyć w cały proces.

W coraz większej liczbie zakładów ubezpieczeń pojawiają się zwinne metody zarządzania, wykorzystujące zasady agile, i powstają zespoły o wielu specjalizacjach, a to na pewno otwiera na inne podejście do technologii. Nie ma takiego szoku, jak jeszcze trzy, cztery lata temu, kiedy produkt, marketing oraz IT to były zupełnie inne światy. Myślę, że może nas zaskakiwać rola takiej humanistycznej komunikacji, której nie oczekujemy zazwyczaj w twardym świecie finansów czy jeszcze twardszym świecie informatyki i technologii…

– To też był jeden z ciekawych wniosków, jakie pojawiły się na konferencji. Bo mimo że na elementy technologiczne kładziono bardzo duży nacisk, to w wielu przekazach pobrzmiewała taka nuta, że właśnie wymiar ludzki w ostatecznym rozrachunku też jest bardzo ważny, jeśli nie najważniejszy. I nawet jeżeli będziemy mieli bardzo dobre innowacyjne rozwiązania technologiczne, to i tak koniec końców w pewnych momentach klient będzie oczekiwał bezpośredniego kontaktu, możliwości zadzwonienia na infolinię, poradzenia się.

W ramach jednego z paneli pojawiały się przykłady, że często w momencie zdarzeń katastroficznych, w rodzaju większej powodzi, ubezpieczyciele zwykle wyłączają swoje rozwiązania stricte technologiczne albo wykorzystują tylko te, które wspierają proces likwidacji szkód, koncentrując się właśnie na tym, żeby umożliwić klientom kontakt, taką ludzką komunikację. Technologia ma wspierać, natomiast pierwiastek ludzki musi być podstawą tych relacji.

Czy zaskoczyło coś Pana na tej konferencji?

– W ramach jednego z paneli pojawili się przedstawiciele firmy ICEYE, która zajmuje się wysyłaniem satelitów używanych m.in. w biznesie ubezpieczeniowym. Co ciekawe, jest to firma współzałożona przez Polaka Rafała Modrzewskiego. Myślę, że do pewnego stopnia pokazuje to transformację, jaką przeszedł biznes ubezpieczeniowy. Historycznie ubezpieczenia kojarzą nam się z bardzo tradycyjnym, jeśli nie wręcz konserwatywnym biznesem.

Myśląc o ubezpieczeniach, raczej nie kojarzymy ich z satelitami i wysyłaniem obiektów w kosmos. Ale jednak mamy coraz więcej przykładów na to, że ubezpieczyciele coraz śmielej sięgają po zaawansowane technologie, nawet kosmiczne i wykorzystują je np. w zakresie likwidacji szkód czy też prewencji. Myślę, że daje do myślenia to, w jaki sposób ubezpieczenia korzystają z nowinek technologicznych i w jaki sposób już się z tymi najnowszymi technologiami zżyły i połączyły.

Dziękuję za rozmowę.

Aleksandra E. Wysocka

Technologia budzi rynek

Mateusz Gintrowski

38% uczestników londyńskiej konferencji to firmy sprzedające ubezpieczenia, w tym znakomita większość to insurtechy, które konsekwentnie wygryzają część rynku obsługiwanego przez tradycyjne firmy ubezpieczeniowe. Innowacyjni brokerzy ubezpieczeniowi (MGAs) oraz małe firmy ubezpieczeniowe coraz częściej wygrywają walkę o klientów, oferując ubezpieczenia oparte na technologii, np. ubezpieczenia parametryczne czy ubezpieczenia wbudowane, nowoczesnym podejściem do zarządzania siecią agentów lub automatyzacją w procesach likwidacji szkód i wyceny produktów.

Swoją obecność zaznaczyły również firmy dostarczające technologii dla sektora ubezpieczeń. Właściwie mogliśmy wyróżnić trzy grupy dostawców: * rozwiązania wykorzystujące AI i nowoczesne algorytmy do poprawy głównych procesów, np. platforma Quantee do wyceny ubezpieczeń, * kompleksowe systemy obsługujące całą ścieżkę klienta, * firmy oferujące dane zewnętrzne, np. satelitarne, telematyczne czy zdrowotne.

Jest takie powiedzenie „rynek nie śpi”. W kontekście sektora ubezpieczeniowego rynek się przebudza. Na konferencji zauważyliśmy duże zapotrzebowanie firm ubezpieczeniowych na polepszenie swojej pozycji na tle konkurencji właśnie poprzez bardziej spersonalizowaną i dynamiczną taryfikację, zautomatyzowany proces likwidacji szkód czy nowe typy produktów ubezpieczeniowych.

W wysoko konserwatywnym środowisku technologicznym, w jakim funkcjonują obecnie firmy ubezpieczeniowe, budowanie wewnętrznych rozwiązań od zera jest obarczone dużym kosztem i ryzykiem niepowodzenia. Obecnym trendem jest skorzystanie z zewnętrznych rozwiązań, dzięki czemu możemy w stosunkowo krótkim okresie zaoferować lepszą jakość dla ubezpieczonych i zminimalizować koszty implementacji.

Ubezpieczenia dla małych i średnich przedsiębiorstw nigdy nie należały i nie należą do łatwych sprzedażowo, a poziom ich skomplikowania skutkuje specjalizacją agentów chcących zajmować się tym tematem. Nader często prowadzi to do stanu, w którym pośrednicy omijają szerokim łukiem ten segment klientów.

Przyczyną takiego stanu rzeczy jest fakt, że produkty ubezpieczeniowe dla segmentu MSP muszą swym zakresem objąć i opakować w jednym miejscu (o.w.u.) wszystkie dostępne na rynku rodzaje działalności (PKD). A dodatkowo w odróżnieniu od tzw. dużego majątku (klienci korporacyjni) jeden przedsiębiorca segmentu MSP może prowadzić działalności od przysłowiowej kwiaciarni, przez działalność hotelarską po transport ciężki czy kopalnie kruszyw.

Wszystko to powoduje, że przygotowanie oferty MSP stanowi nie lada wyzwanie dla pośrednika jak również dla klienta, co może skutkować nieprawidłowym ubezpieczeniem (np. niewystarczające sumy ubezpieczenia, brak odpowiednich klauzul lub niepotrzebne klauzule, nieprawidłowa ocena ryzyka itd.), co często okazuje się niestety dopiero w przypadku wystąpienia szkody.

Wychodząc naprzeciw tym wyzwaniom, z początkiem marca 2022 r. InterRisk wprowadził do sprzedaży nową odsłonę swojego produktu przeznaczonego dla małych i średnich przedsiębiorców. Zmiany objęły zarówno zapisy w ogólnych warunkach ubezpieczenia, jak i w samym procesie sprzedaży zawartym w portalu sprzedażowym dla pośredników, dzięki czemu przygotowanie oferty i sprzedaż polisy ubezpieczenia klientowi jest łatwiejsze, prostsze i szybsze.

Uproszczenie zapisów o.w.u. polega m.in. na diametralnym zmniejszeniu liczby dostępnych klauzul dodatkowych (zarówno w ryzyku odpowiedzialności cywilnej, jak i w tzw. ubezpieczeniu mienia) poprzez ich włączenie do podstawowego zakresu ubezpieczenia lub poprzez ich połączenie w jeden zapis.

Takie działanie powoduje, że pośrednik nie musi zastanawiać się długo nad wyborem odpowiedniego zakresu ubezpieczenia dla swojego klienta, ponieważ zakres ten w większości jest już zawarty w podstawowych zapisach o.w.u., a dołączenie szczególnego zakresu poprzez wybór jednej lub kilku klauzul z listy dziesięciu dodatkowych jest o wiele łatwiejsze.

Nie bez znaczenia jest również przygotowanie i skonsolidowanie w nowych ogólnych warunkach ubezpieczenia zakresów ubezpieczenia w OC i ubezpieczenia mienia predefiniowanych pakietów ochrony: podstawowy, rozszerzony, all risk (mienie) i wariant Plus (OC). Warianty te pakietują zakres ochrony odpowiedni dla potrzeb klienta, co zarówno upraszcza przekaz do klienta, eliminuje ewentualne niedoubezpieczenie, jak i przyspiesza sam proces ofertowania i sprzedaży.

Powyższe zmiany oczywiście znajdują swoje odzwierciedlenie w portalu sprzedażowym InterRisk (iPortal), który został wyposażony w bardzo potrzebne w procesie sprzedaży podpowiedzi (informacje dostępne od ręki). Walidacje wspierające agenta jak również sama kalkulacja została skrócona i uproszczona.

Jak każda zmiana, tak i ta niosła za sobą swego rodzaju niepokój, jak zostanie przyjęta, czy roczna praca zespołu przyniesie spodziewane efekty. Po dwóch miesiącach sprzedaży mogę powiedzieć, że agenci zweryfikowali nas bardzo pozytywnie, o czym świadczą przede wszystkim dynamiki sprzedaży MSP, ale również liczne grona pośredników na prowadzonych przez nas szkoleniach.

Piotr Łoza dyrektor Departamentu MSP i Klienta Indywidualnego InterRisk Towarzystwo Ubezpieczeń Spółka Akcyjna Vienna Insurance Group

Rosnący – zarówno ilościowo, jak i wartościowo – rynek maszyn rolniczych przekłada się na wzrost zainteresowania klientów ich ubezpieczeniem. Generali Agro Ekspert już od dekady jest jednym z najbardziej rozpoznawalnych produktów na rynku ubezpieczeń maszyn rolniczych.

Jest to produkt specjalistyczny, którego konstrukcja i zakres zostały wypracowane na bazie doświadczeń, opinii klientów oraz ścisłej współpracy z pośrednikami i likwidatorami szkód.

Rynek

Ostatnie dwa lata to czas dużych zmian na rynku maszyn rolniczych. W 2020 r. niepewność co do rozwoju sytuacji rynkowej ograniczyła nieco aktywność inwestycyjną w sektorze rolnictwa. Zmiana trendu nastąpiła już rok później, czego dowodem jest m.in. ponad 42% wzrostu sprzedaży nowych ciągników rolniczych (ponad 14 tys. w 2021 względem ok. 9,9 tys. sztuk w 2020 r.).

Ogromny popyt na maszyny rolnicze potwierdzają dane z towarzystw leasingowych finansujących zakupy maszyn, z którymi Generali Agro szeroko współpracuje.

Zgodnie ze strukturą polskiego rynku rolnego popyt generują głównie rolnicy indywidualni, stanowiąc 3/4 nabywców nowych ciągników.

Najistotniejszy wpływ na ten rynek mają m.in.:

problemy z dostępnością zarówno komponentów, jak i całych maszyn rolniczych, co jest pochodną zachwiania rynku dostaw części i produkcji w okresie pandemii oraz w wyniku trwającej wojny w Ukrainie i sankcji wobec Rosji,

rosnąca inflacja, która przekłada się na zwiększone zainteresowanie zakupami maszyn rolniczych jako inwestycji,

wzrost i utrzymujący się wysoki poziom kursu walut względem złotego.

Powyższe czynniki wpłynęły na wzrost cen maszyn rolniczych oraz kosztów ich napraw, zarówno w zakresie stawek za roboczogodzinę, jak i kosztów części zamiennych. W efekcie średnie oszacowanie szkody z ryzyka agrocasco wzrosło w ciągu minionego roku o prawie 30%, znacznie wpływając na rentowność.

W ciągu ostatniego roku obserwujemy trend wzrostu wartości rynkowej maszyn rolniczych. Dynamika wzrostu wartości jest generowana głównie w przypadku ciągników oraz kombajnów, ale również cen maszyn ciągniętych i podwieszanych nie stojących w miejscu.

Nasze analizy wskazują na około 20% przyrost średniej sumy ubezpieczenia maszyn nowych rok do roku. Pochodną tego jest niespotykana dotychczas skokowa aprecjacja wartości maszyn używanych. Z tego powodu, aby utrzymać pełną ochronę ubezpieczeniową, tj. sumę ubezpieczenia adekwatną do wartości rynkowej maszyny, zachęcamy naszych pośredników do omówienia kwestii wysokości sumy ubezpieczenia z klientem przy wznowieniu ubezpieczenia. W przypadku umów wieloletnich niezbędne jest w takiej sytuacji aneksowanie obowiązującej umowy ubezpieczenia.

Agro Ekspert

Rosnący – zarówno ilościowo, jak i wartościowo – rynek maszyn rolniczych przekłada się na wzrost portfela ubezpieczeń. Na koniec 2021 r. Generali Agro odnotowało ponad 30-procentową dynamikę sprzedaży ubezpieczeń maszyn rolniczych w ramach produktu Agro Ekspert.

Agro Ekspert już od dekady jest jednym z najlepiej rozpoznawanych produktów na rynku ubezpieczeń maszyn rolniczych. Jest to produkt specjalistyczny, którego konstrukcja i zakres zostały wypracowane na bazie najlepszych doświadczeń i ścisłej współpracy z naszymi pośrednikami oraz likwidatorami szkód. Najczęściej ubezpieczanym ryzykiem jest oczywiście standardowe, obowiązkowe OC komunikacyjne, ale najbardziej wartościowe dla klientów jest agrocasco.

Agrocasco chroni maszyny wykorzystywane do prowadzenia działalności rolniczej od szkód polegających na uszkodzeniu, zniszczeniu lub utracie w wyniku spalenia lub kradzieży. Ochrona jest świadczona w pełnym zakresie na terenie całego kraju, zarówno w czasie postoju, przejazdu oraz oczywiście podczas pracy maszyny. Zwracamy na to szczególną uwagę, ponieważ to właśnie w czasie użytkowania maszyn poza gospodarstwem dochodzi najczęściej do najpoważniejszych szkód, czyli wypadków, kradzieży, a nawet spalenia maszyn. Agrocasco oferujemy w trzech wariantach ochrony: Prestiż, Premium oraz Komfort. Warianty różnią się między sobą zakresem ochrony oraz stawką. Najczęściej wybieranym wariantem jest Premium – stanowi ponad 85% wszystkich umów ubezpieczenia Agro Ekspert.

Klienci oczekujący najszerszego zakresu ochrony wybierają wariant Prestiż. Jego cechą charakterystyczną są najwyższe limity ochrony oraz pokrycie kosztu maszyny zastępczej w ramach ubezpieczenia. Dodatkowo, za szkody z tytułu awarii powstałej w wyniku przedostania się ciała obcego odpowiadamy do wysokości sumy ubezpieczenia maszyny.

Wariant Premium jest optymalnym połączeniem szerokiego zakresu ochrony ze składką na poziomie akceptowalnym dla naszych klientów. Premium jest najlepszą ofertą dla maszyn samobieżnych, zwłaszcza kombajnów i sieczkarni, w których występuje duże ryzyko szkód spowodowanych przedostaniem się ciała obcego (np. kamienia). Wkrótce dodamy możliwość podwyższenia limitu na to ryzyko do 100 tys. zł. W cenie wariantu Prestiż i Premium chronimy również ciągniki rolnicze od ryzyka zwykłej awarii wybranych układów.

Klientom oczekującym nieco węższego zakresu ochrony lub dysponującym mniejszym budżetem proponujemy wariant Komfort. Najczęściej wybierają ten wariant posiadacze ciągników rolniczych.

Mariusz Gilicki

Maszyny rolnicze w ryzyku agrocasco chronimy w formule all risks. Oznacza to, że ubezpieczone są wszystkie przyczyny szkód, z wyjątkiem wyraźnie wyłączonych. To bardzo przyjazna dla klienta formuła ochrony – wystarczy zgłoszenie szkody do ubezpieczyciela, a specjalista z departamentu likwidacji szkód przeanalizuje, czy zdarzenie jest objęte ubezpieczeniem.

Oprócz najczęstszych zdarzeń, takich jak wypadki drogowe czy kradzież, w ramach agrocasco odpowiadamy za uszkodzone szyby, opony, awarie w wyniku przedostania się ciała obcego, instalacje przegryzione przez zwierzę, szkody powstałe w wyniku samozapłonu czy przewrócenia maszyny, przewożone płody rolne. Wkrótce rozszerzymy zakres ochrony o szkody powstałe w wyniku zassania wody do silnika oraz w czasie transportu maszyny. Agrocasco to znacznie więcej niż autocasco.

Warto zwrócić uwagę, że ryzyko agrocasco oferujemy w systemie stałej i niewyczerpywalnej sumy ubezpieczenia.

Jako Generali Agro mamy umowy i współpracujemy z większością polskich serwisów maszyn rolniczych. Dzięki temu możemy zaoferować najwyższy poziom likwidacji szkód na rynku. Naprawy serwisowe są realizowane w systemie bezgotówkowym, rozliczenia następują bez angażowania środków własnych klienta. Ma to oczywiście największe znaczenie w przypadku dużych szkód. Przy szkodach o mniejszej wartości bardzo ceniona przez klientów jest możliwość uzyskania odszkodowania na podstawie rozliczenia kosztorysowego i samodzielna naprawa uszkodzonej maszyny.

Aby utrzymać najwyższy na rynku standard likwidacji szkód, zdecydowaliśmy się podnieść stawkę za roboczogodzinę naliczaną w kosztorysach do 90 zł netto.

Dla pełnego obrazu pakietu Agro Ekspert warto również wspomnieć o ryzykach uzupełniających, tj. pokryciu świadczeń z tytułu następstw nieszczęśliwych wypadków kierowcy i pasażerów z sumą 30 tys. zł, usłudze porady prawnej oraz ochronie odpowiedzialności cywilnej z tytułu usług międzysąsiedzkich z sumą 50 tys. zł lub 100 tys. zł.

Agro Flota

Z myślą o kompleksowej ochronie rolnika Generali Agro posiada w swojej ofercie produktowej również ubezpieczenie floty w ramach wysokospecjalistycznego produktu Generali Agro Flota. Dzięki Generali Agro Flota klient zyskuje niezmienne przez 12 miesięcy warunki ochrony dla wszystkich posiadanych przez siebie maszyn rolniczych oraz samochodów osobowych i ciężarowych. Kompleksowe objęcie ochroną całego taboru gospodarstwa umożliwia korzystniejszą kalkulację składki, co przekłada się na niższy łączny koszt ubezpieczenia. Agro Flota cieszy się największą popularnością wśród klientów prowadzących działalność w formie różnego rodzaju spółek, ale z tej oferty coraz częściej korzystają również rolnicy indywidualni.

Mariusz Gilicki zastępca dyrektora Departamentu Ubezpieczeń Rolnych, Generali Polska

Już wkrótce polscy klienci Revoluta będą mogli skorzystać z oferty ubezpieczenia zwierząt. Ma ona zapewniać ochronę przed nieplanowanymi wydatkami weterynaryjnymi oraz pomoc w przypadku zgubienia lub kradzieży pupila – podał cashless.pl.

Według serwisu użytkownicy oferty startupu mogą już zapisywać się na listę oczekujących. Szczegóły ubezpieczenia nie są jeszcze znane, ale zdaniem cashless.pl pod względem zakresu ochrony będzie ono zbliżone do propozycji Europy Ubezpieczenia obecnej w aplikacji app2U. Zapewnia ona ubezpieczenie psa lub kota od następstw nieszczęśliwych wypadków oraz pozwala zabezpieczyć się przed finansowymi skutkami szkód spowodowanych przez zwierzaki.

Waldemar Buda, minister rozwoju i technologii, w rozmowie z „Pulsem Biznesu” opowiedział o zamierzeniach resortu dotyczących wojny na Ukrainie i pomocy w odbudowie tego kraju po zakończeniu działań wojennych. W rozmowie pojawił się także wątek ubezpieczeniowy.

W wywiadzie minister zwrócił uwagę, że obecnie żadna firma nie ubezpiecza transportu na Ukrainie, przez co występują kłopoty m.in. z przewozem paliwa. Dlatego resort rozwoju i technologii przygotowuje specjalny program w Korporacji Ubezpieczeń Kredytów Eksportowych. Jego zadaniem byłoby ubezpieczanie i reasekuracja takiego transportu w obecnym okresie, ale też zabezpieczenie transakcji przy odbudowie.

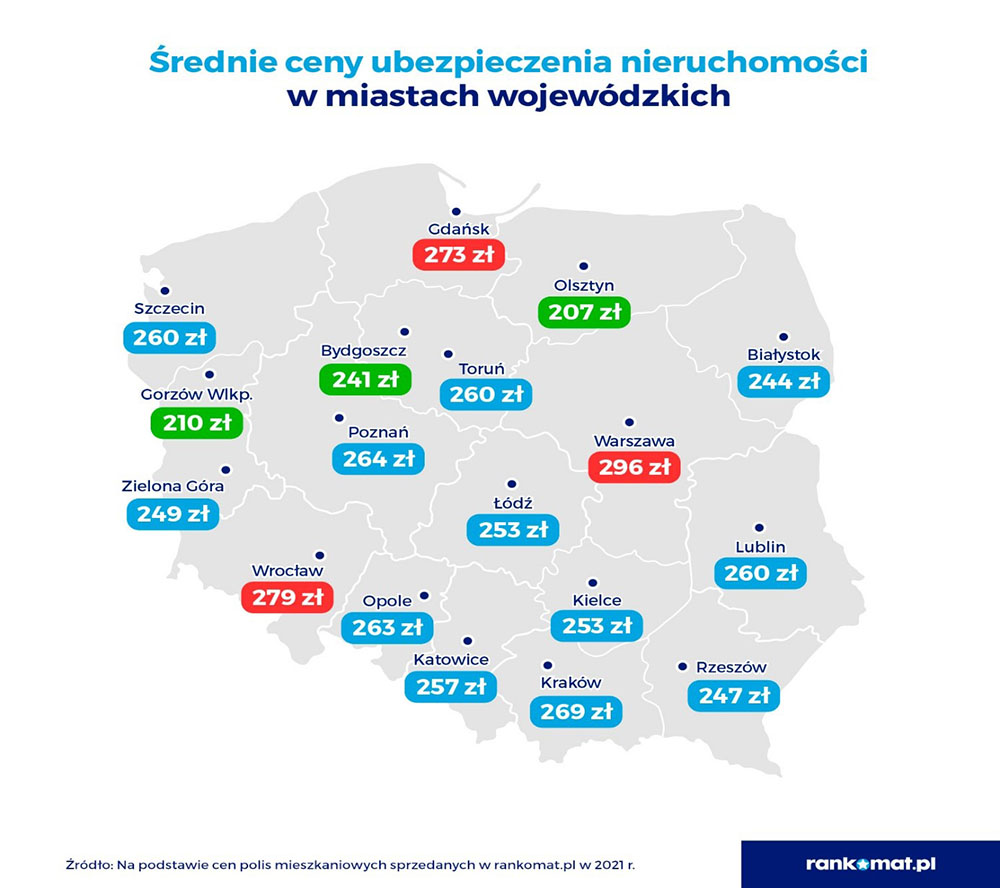

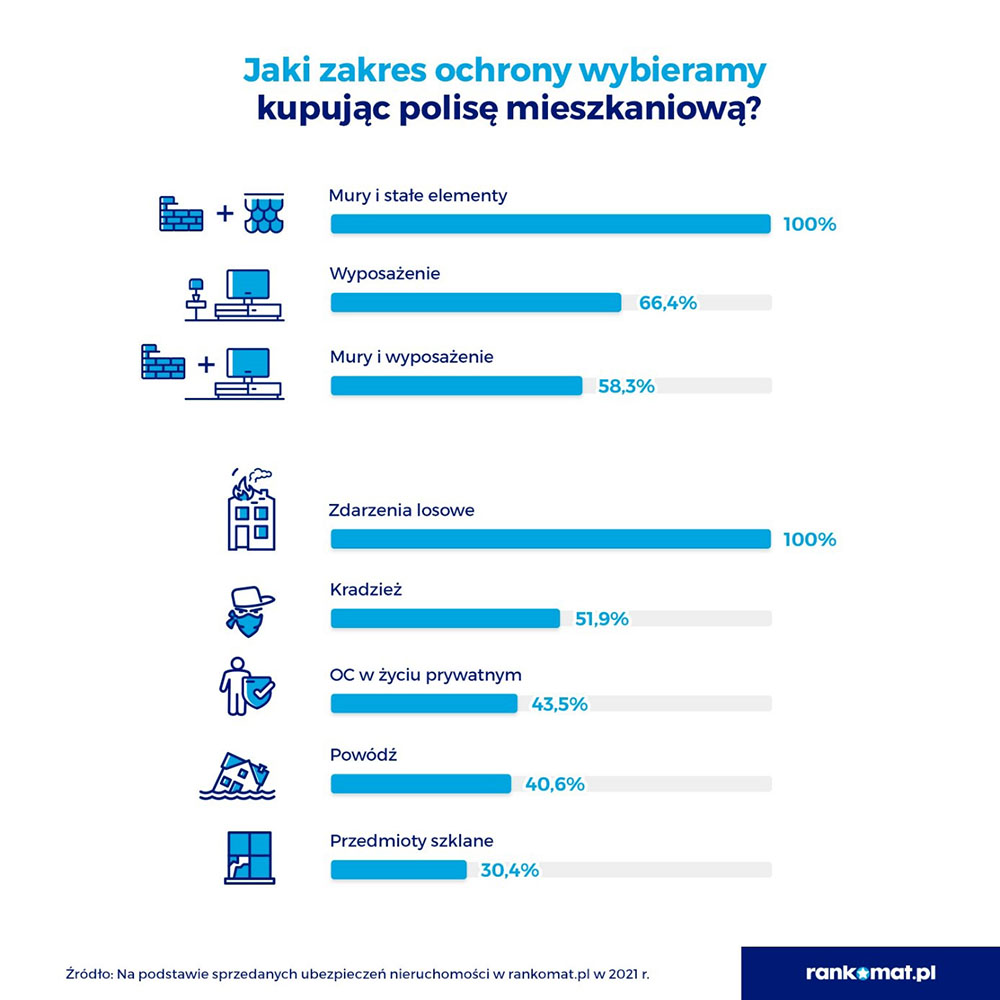

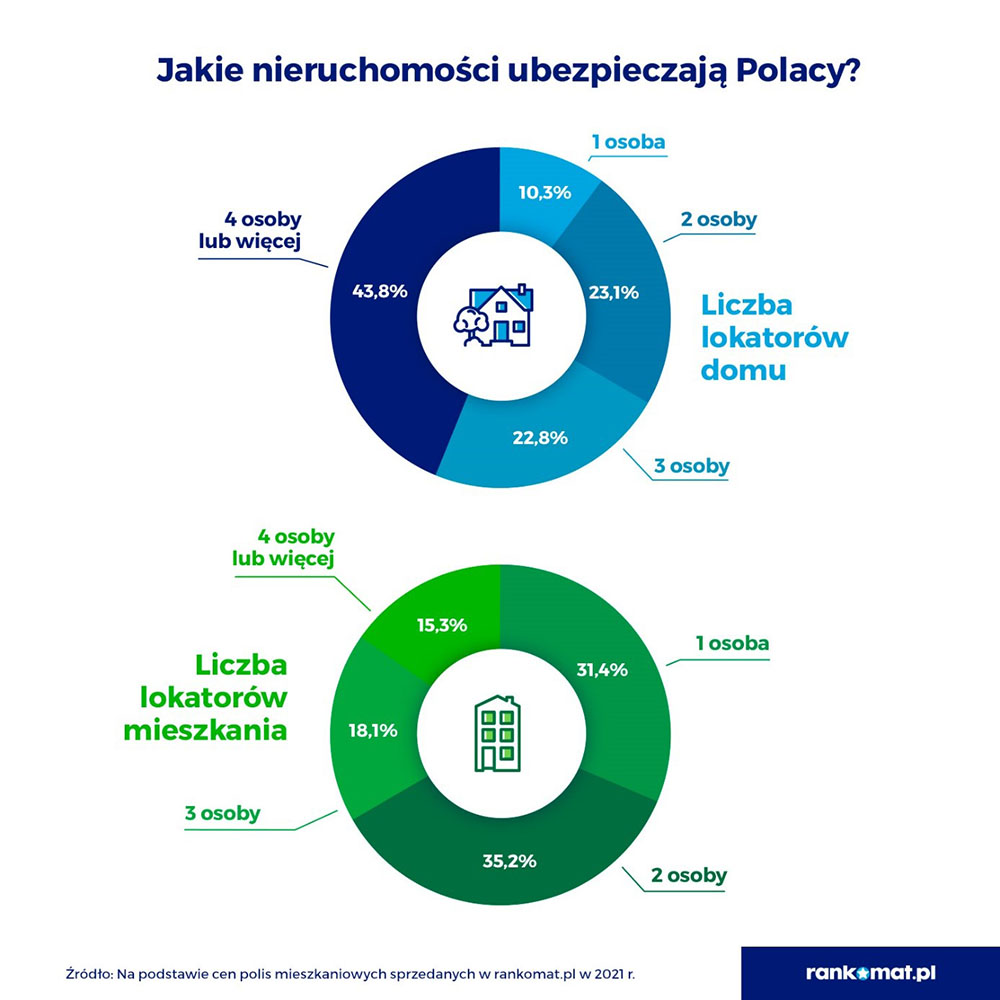

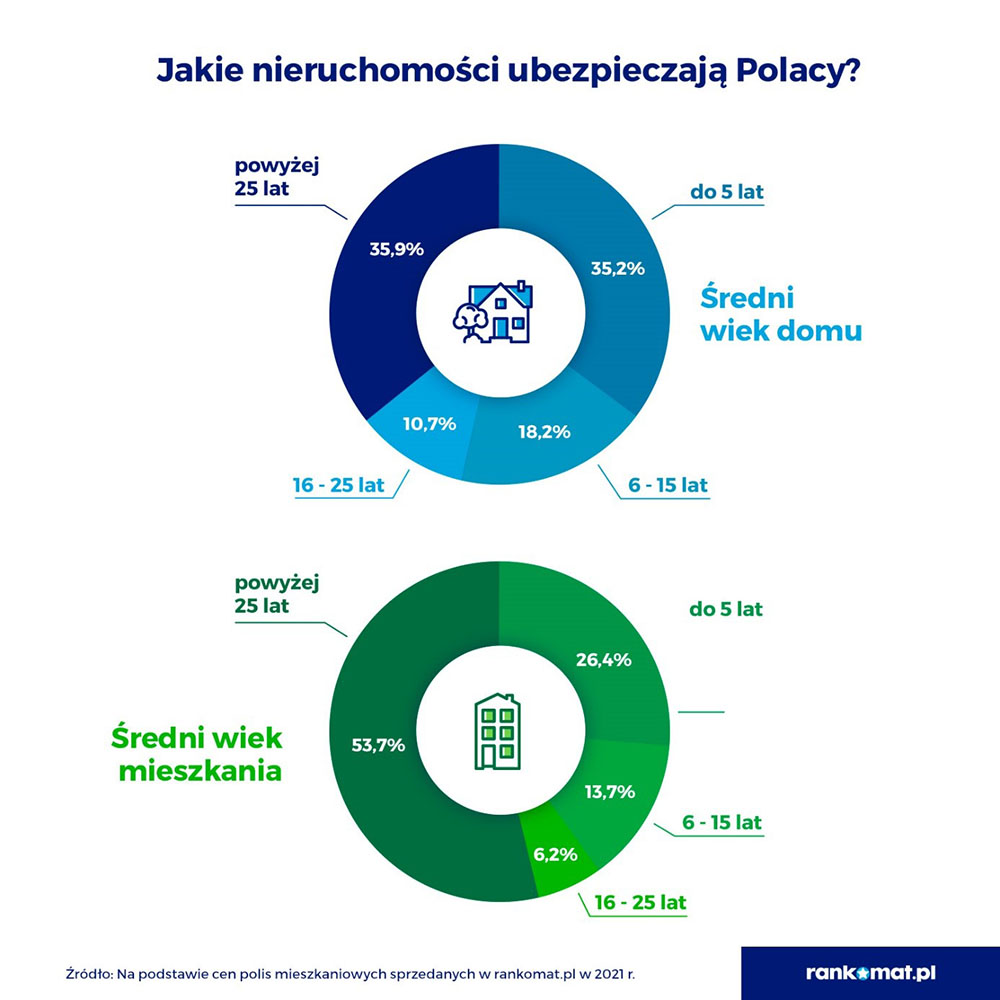

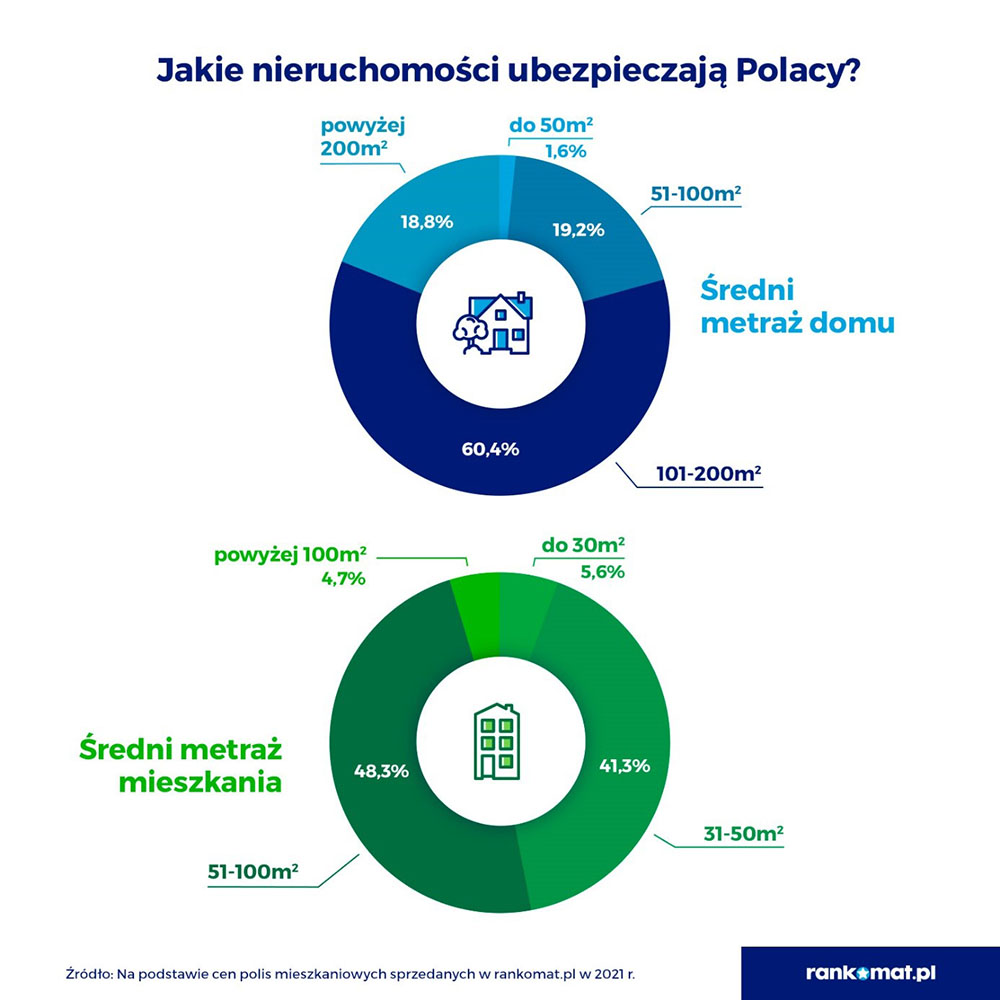

Eksperci Rankomat przeanalizowali polisy mieszkaniowe zakupione w 2021 roku przy pomocy ich porównywarki nieruchomości. Z danych zebranych w raporcie RanKING wynika, że przeciętny klient ubezpiecza nieruchomość o powierzchni powyżej 51 metrów kwadratowych i wybudowaną ponad 25 lat temu.

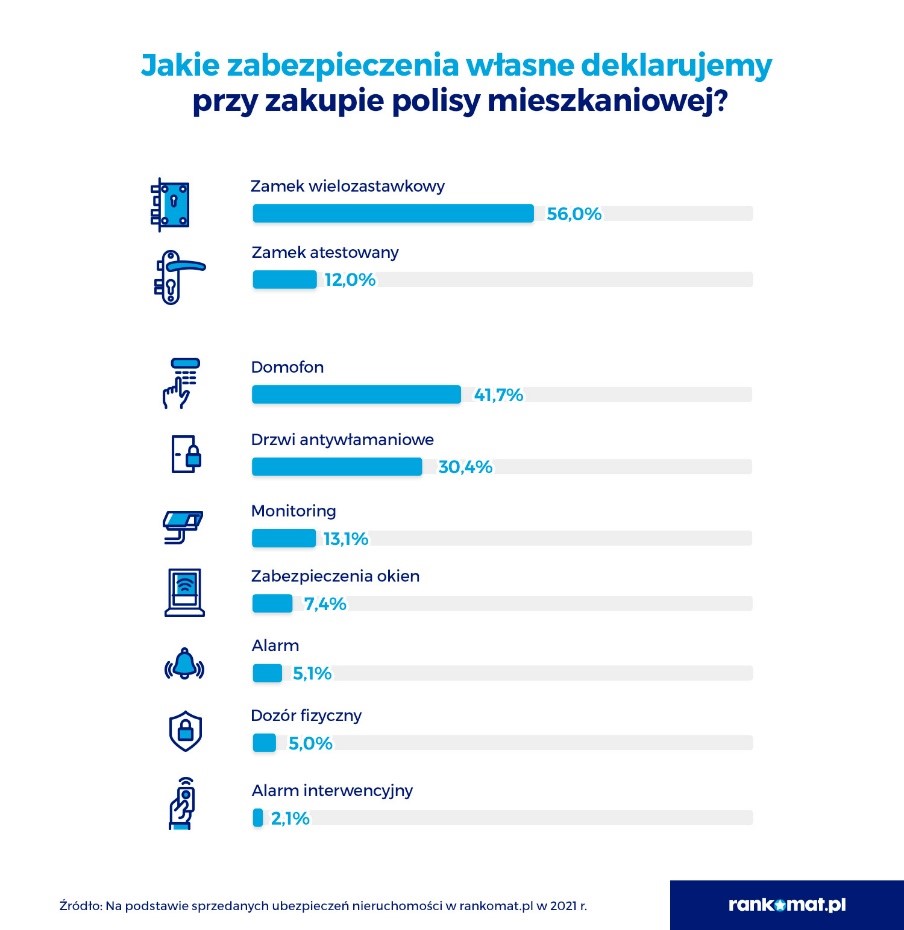

Z analizy wynika, że 51,9% badanych klientów wykupiło rozszerzenie chroniące w przypadku kradzieży. Jednocześnie tylko 30,4% chroni swój majątek drzwiami antywłamaniowymi, 56% ma zamek wielozastawkowy, a 12% zamek atestowany. Jedynie garstka ubezpieczających deklaruje posiadanie takich zabezpieczeń, jak monitoring, zabezpieczenie okien, alarm, dozór fizyczny czy alarm interwencyjny.

Nie tylko na wypadek pożaru lub zerwanego dachu

Dla ponad połowy kupujących polisy mieszkaniowe sama podstawa to za mało. Nieco ponad 58% wybiera także ochronę finansową dla wyposażenia. Natomiast samo wyposażenie (66,4%) przydaje się lokatorom wynajmującym dom lub mieszkanie. Wszyscy ubezpieczają nieruchomość od zdarzeń losowych typu pożar, zalanie, wichura czy uderzenie pojazdu. Jednak mniej niż połowa decyduje się na polisę na wypadek powodzi i stłuczenia przedmiotów szklanych. 43,5% wykupiło dodatkowo OC.

Niecałe 300 zł za polisę

Elementy takie jak zakres ochrony, metraż, wiek budynku i liczba lokatorów w mniejszym lub większym stopniu wpływają na cenę polisy mieszkaniowej. Średnia dla wszystkich województw w 2021 r. wyniosła 277 zł rocznie. Natomiast średnia dla wszystkich miast wojewódzkich wyniosła 255 zł.

– Polisa mieszkaniowa jest niedrogim gwarantem naszego spokoju. Najtańszą, chroniącą zarówno mury, elementy stałe, jak i wyposażenie, można kupić już za 90 zł. Nawet jeśli mieszkamy w nieruchomości wartej ponad milion złotych, zapłacimy tylko 50–100 zł rocznie więcej od właściciela nieruchomości dwukrotnie tańszej. Te różnice mogą być jednak większe, gdy zdecydujemy się na ochronę w rozszerzonym wariancie. Warto jednak wcześniej porównać oferty, ponieważ każde TU zaproponuje inną cenę ubezpieczenia – komentuje Tomasz Kroplewski, kierownik ds. Rozwoju Sprzedaży Rankomat.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.