Zmieniający się klimat oznacza coraz więcej ekstremalnych zjawisk pogodowych i strat spowodowanych szkodami żywiołowymi. Widać to już w segmencie nieruchomości, w którym gwałtownie rośnie liczba zgłoszeń, ale jeszcze większą niszą do zagospodarowania są nowe ryzyka klimatyczne, które dotykają przedsiębiorstw.

Globalne ocieplenie kojarzy się głównie ze wzrostem średniej rocznej temperatury, ale ma jeszcze jeden, mniej oczywisty skutek – rosnącą liczbę anomalii pogodowych. Huragany, intensywne opady śniegu i gradu czy ekstremalne susze zdarzają się coraz częściej, a trend ten będzie w kolejnych latach przybierał na sile.

Ludzie urodzeni w obecnej dekadzie mają doświadczyć za życia od dwóch do siedmiu razy więcej zjawisk tego typu niż ich dziadkowie urodzeni w latach 60., o czym piszą autorzy opracowania „Intergenerational inequities in exposure to climate extremes” (Różnice pokoleniowe w ekspozycji na ekstrema klimatyczne).

Anomalie mniejsze i większe

Jednak ekstremalne zjawiska pogodowe to nie tylko budzące strach katastrofy naturalne – to także anomalie mniejszej skali, których doświadczyliśmy tej zimy w Polsce. Wszechobecne alerty RCB i sensacyjne doniesienia medialne mogłyby sugerować, że jest to zjawisko nowe, ale według danych zebranych przez Climatica silne wiatry, intensywne śnieżyce czy gwałtowne opady gradu wpisują się w trend, który obserwujemy w Polsce już od kilku lat.

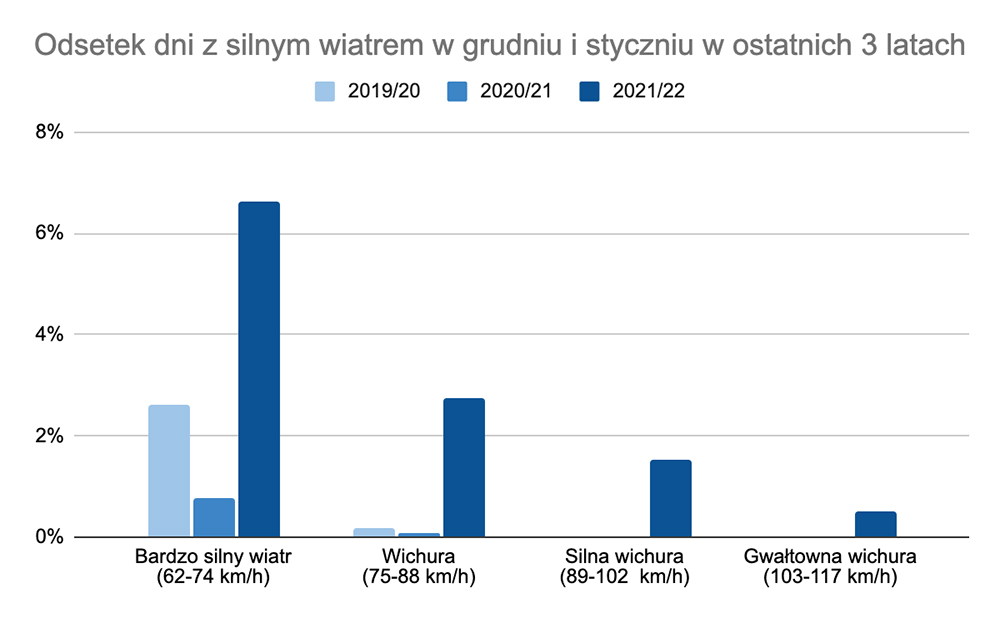

Dobrze obrazują to dane z przełomu roku. Dawniej grudzień i styczeń cechowała zimna, ale spokojna pogoda, natomiast w ostatnich latach w miesiącach zimowych nasiliły się ekstremalne zjawiska pogodowe. Opady gradu były o 30% bardziej intensywne niż rok temu i ponad dwa razy bardziej intensywne niż dwa lata temu. Dodatkowo, liczba dni z wichurami zwiększyła się pięciokrotnie i odnotowano trzy dni z wiatrem o prędkości ponad 100 km/h, co do tej pory nie zdarzało się w naszym klimacie.

Anomalie pogodowe okiem ubezpieczycieli

Zmiany klimatu odbijają się też echem na polskim rynku ubezpieczeniowym. Konsumenci zgłaszają coraz więcej roszczeń spowodowanych zjawiskami atmosferycznymi, szczególnie w segmencie nieruchomości. PZU otrzymało w tym roku prawie 2,5 razy więcej zgłoszeń w tej kategorii niż rok temu i aż pięć razy więcej niż w sezonie 2019/2020. Jest to też widoczne w wartości wypłaconych odszkodowań – firma odnotowała tutaj ponad dziesięciokrotny wzrost na przestrzeni zaledwie dwóch lat.

Biorąc pod uwagę dane GUS i KNF oraz z rynku nieruchomości, eksperci PZU szacują w tym roku liczbę szkód na ponad 100 tys., a ich wartość na ponad 650 mln zł. W porównaniu z sezonem 2019/20 jest to pięciokrotny wzrost liczby oraz dziesięciokrotny wzrost wartości szkód.

Jeśli trend wzrostowy miałby się utrzymać, w kolejnym roku wartość szkód mogłaby przekroczyć nawet 1 mld zł. Należy przy tym pamiętać, że w dalszym ciągu ponad 1/3 nieruchomości mieszkalnych w Polsce nie jest ubezpieczona (szacunek na podstawie danych GUS i KNF), co wskazuje na dużą lukę do zagospodarowania.

Nowa kategoria ryzyk, również biznesowych

Przykład nieruchomości pokazuje, że zmiany klimatyczne już teraz stanowią realny problem dla wielu dziedzin gospodarki. Ekstremalne zjawiska pogodowe kreują także nowe ryzyka dotyczące nie tylko tradycyjnie rozumianego majątku, ale też większych kosztów lub utraconych zysków przedsiębiorstw w branżach, takich jak turystyka, rolnictwo czy energetyka odnawialna.

W obliczu zmieniających się warunków klimatycznych rola ubezpieczeń w gospodarce będzie się zwiększać. Towarzystwa ubezpieczeniowe będą rozszerzać swoją ofertę tak, aby zaspokoić wszystkie potrzeby rynku.

W przypadku ekstremalnych zjawisk pogodowych TU będą potrzebować wsparcia technologicznego, które pozwoli im precyzyjnie szacować ryzyko. Właśnie po to powstała Climatica, która pomaga ubezpieczycielom tworzyć produkty odpowiadające na ryzyka pogodowe przy pomocy technologii parametrycznej.

Tadeusz Prochwicz

założyciel i CEO insurtechu Climatica, który pomaga firmom ograniczać ryzyko biznesowe wynikające ze zmian klimatycznych