W szybko zmieniającym się świecie liczy się elastyczne myślenie, zdolność do analizy przyjętych założeń i pozbywanie się nieaktualnych informacji. Dlatego warto przemyśleć to, co już wiemy. Zachęca nas do tego profesor Wharton School, autor podcastu WorkLife oraz gwiazda konferencji TED.

W codziennym życiu większość z nas przedkłada pewność swoich przekonań nad dyskomfort wątpliwości. Chętniej wsłuchujemy się w te opinie, które poprawiają nam samopoczucie, niż w te, które zmuszają nas do zastanowienia się. Spór postrzegamy jako zagrożenie dla naszego ego, nie zaś jako szansę zdobycia nowej wiedzy. Zamiast możliwie często rozmawiać z tymi, którzy rzucają nam wyzwania intelektualne, otaczamy się ludźmi, którzy zgadzają się z naszymi wnioskami. W rezultacie nasze przekonania są słabe.

Inteligencja nie tylko nie jest lekiem na całe zło, ale bywa wręcz klątwą. Ludzie wprawni w sztuce myślenia mają często kłopot z weryfikacją swoich poglądów. Im ktoś jest bardziej błyskotliwy, tym większe może mieć trudności z dostrzeżeniem własnych ograniczeń. Tymczasem w szybko zmieniającym się świecie bardziej liczą się inne umiejętności poznawcze, a przede wszystkim zdolność do krytycznej analizy przyjętych założeń oraz pozbywania się nieaktualnych informacji. Czy zatem otwartość umysłu to umiejętność, którą można posiąść?

Adam Grant twierdzi, że tak, i pokazuje, jak można kształtować naszą elastyczność intelektualną. Profesor w Wharton School, autor bestsellera Buntownicy i podcastu WorkLife oraz gwiazda konferencji TED, którego wystąpienia obejrzało ponad 25 mln odbiorców, w swojej nowej książce pt. Leniwy umysł bierze na warsztat niezwykle trudną sztukę weryfikacji własnego zdania i refleksji nad słusznością wyznawanych poglądów. Podpowiada, jak czerpać radość z faktu wykrycia błędu w swoim myśleniu, jak podczas rozgorączkowanej debaty wydobyć na powierzchnię największe niuanse i jak tworzyć szkoły czy miejsca pracy nastawione na naukę i rozwój przez całe życie.

Czytając jego książkę, dowiemy się m.in., dlaczego wybiegającym myślami w przyszłość przedsiębiorcom zdarza się ugrzęznąć w przeszłości; dlaczego noblista cieszy się, że się pomylił; co robi międzynarodowy mistrz sztuki dyskutowania, aby przeforsować swoje argumenty; jak oscarowy reżyser prowadzi produktywne kłótnie, a także jak zbudować w firmie kulturę uczenia się i gotowość do weryfikacji nawet najlepiej nakreślonych planów.

Książka Adama Granta pomaga zinternalizować sobie wszystko, co większość z nas już instynktownie wie. To zaproszenie do wyzbycia się poglądów, które nam już nie służą, i zachęta do tego, aby uwolnić się od nieracjonalnego przywiązania do stałości, a na pierwszy plan wydobyć elastyczność myślenia, ciekawość i pokorę. Być może wiedza to potęga, ale mądrość zdobywa się wtedy, gdy się wie, czego się nie wie.

Wśród Polaków coraz popularniejsze staje się zaopatrywanie w zdrową żywność, kupowaną bezpośrednio u rolnika. Chodzi tu nie tylko o kupno płodów rolnych, np. świeżych warzyw, ale także żywności wytworzonej, takiej jak sery czy wędliny. Rolnikom umożliwia to m.in. rolniczy handel detaliczny (RHD).

I tu pojawia się wątpliwość, czy ten rodzaj działalności jest objęty obowiązkowym ubezpieczeniem OC rolnika.

Co to jest RHD

RHD to jedna z form handlu detalicznego, dla której przyjęto odrębne uregulowania w zakresie nadzoru organów urzędowej kontroli żywności oraz wprowadzono określone preferencje podatkowe. W ramach takiego handlu możliwe jest m.in. przetwórstwo i zbywanie wytworzonej żywności konsumentom końcowym, a także od 1 stycznia 2019 r. na rzecz zakładów prowadzących handel detaliczny z przeznaczeniem dla konsumenta finalnego, zlokalizowanych na ograniczonym obszarze.

Gospodarstwa rodzinne mogą rozpocząć działalność w ramach RHD po uprzedniej rejestracji (bez obowiązkowego zatwierdzenia) u powiatowego lekarza weterynarii (produkty pochodzenia zwierzęcego lub żywność zawierająca jednocześnie środki spożywcze pochodzenia niezwierzęcego i produkty pochodzenia zwierzęcego, tj. żywność złożona).

Żywność musi pochodzić w całości lub części z własnej uprawy, hodowli lub chowu, zaś sprzedaż odbywa się z zachowaniem limitów wskazanych w stosownym rozporządzeniu ministra rolnictwa oraz limitu przychodów z takiej sprzedaży do kwoty 40 tys. zł, o ile producent chce korzystać z preferencji podatkowych (limit ten ma zostać podniesiony do 100 tys. zł – trwają bowiem prace nad nowelizacją przepisów o RHD).

W przypadku zbywania żywności konsumentowi finalnemu przez podmiot prowadzący RHD istnieje nakaz oznakowania miejsca sprzedaży. Produkcja i zbywanie żywności w ramach RHD nie mogą być co do zasady dokonywane z udziałem pośrednika. Wyjątek stanowi tutaj możliwość udziału pośrednika w zbywaniu żywności pochodzącej z RHD podczas np. wystaw czy festynów organizowanych w celu promocji żywności.

Oczywiście, produkcja i zbywanie żywności nie może stanowić zagrożenia dla bezpieczeństwa żywności i wpływać niekorzystnie na zdrowie publiczne. Co ważne, ustawodawca w ustawie z 6 marca 2018 r. Prawo przedsiębiorców (p.p.) wskazał, że przepisów tej ustawy nie stosuje się do działalności rolników w zakresie sprzedaży, o której mowa w art. 20 ust. 1c ustawy o podatku dochodowym od osób fizycznych, czyli do RHD właśnie.

dr Michał Ziemiak

RHD a działalność rolnicza

Produkcja oraz handel żywnością w ramach RHD związane są oczywiście z ryzykiem, a więc i odpowiedzialnością za ewentualne szkody (głównie na osobie). Czy jednak ubezpieczenie OC obejmie szkody wynikające z RHD?

Zgodnie z art. 50 ust. 1 ustawy o ubezpieczeniach obowiązkowych (u.u.o.), z ubezpieczenia OC rolnika przysługuje odszkodowanie, jeżeli rolnik, osoba pozostająca z nim we wspólnym gospodarstwie domowym lub osoba pracująca w jego gospodarstwie rolnym są obowiązani do odszkodowania za wyrządzoną w związku z posiadaniem przez rolnika tego gospodarstwa rolnego szkodę, będącą następstwem śmierci, uszkodzenia ciała, rozstroju zdrowia bądź też utraty, zniszczenia lub uszkodzenia mienia.

W orzecznictwie sądowym przyjmuje się, że pojęcie „posiadania gospodarstwa rolnego” obejmuje nie tylko sam fakt posiadania, ale również czynności związane z prowadzoną działalnością rolniczą (wyrok SA w Krakowie z 25 stycznia 2018 r., I ACa 1147/17). Odpowiedzialność za szkody związane z posiadaniem gospodarstwa rolnego oznacza, że ubezpieczyciel nie będzie odpowiadał więc za szkody związane z inną sferą aktywności życiowej osoby ubezpieczonej niż działalność rolnicza (np. za szkody związane z prowadzeniem przez ubezpieczonego innej działalności niż działalność rolnicza) czy też ze sferą jego życia prywatnego (wyrok SA z Łodzi z 13 grudnia 2017 r., I ACa 1539/17).

Pojęcie „działalności rolniczej” nie zostało zdefiniowane w u.u.o. Definicję taką odnajdujemy m.in. w ustawie o podatku rolnym, zgodnie z którą za działalność rolniczą uważa się produkcję roślinną i zwierzęcą, w tym również produkcję materiału siewnego, szkółkarskiego, hodowlanego oraz reprodukcyjnego, produkcję warzywniczą, roślin ozdobnych, grzybów uprawnych, sadownictwa, hodowlę i produkcję materiału zarodowego zwierząt, ptactwa i owadów użytkowych, produkcję zwierzęcą typu przemysłowego fermowego oraz chów i hodowlę ryb.

Definicja ta nie obejmuje więc wytwarzania żywności i handlu nią. Jeżeli wykorzystamy ją przy wykładni pojęcia „działalności rolniczej”, RHD pozostanie poza zakresem odpowiedzialności ubezpieczenia OC rolnika.

W związku z powyższym pojawić się mogą wątpliwości, czy produkcja żywności i handel nią w ramach RHD są objęte zakresem obowiązkowego ubezpieczenia OC rolnika. Sądy w zróżnicowany sposób podchodzą bowiem do kwalifikowania poszczególnych przykładów działalności rolnika w kontekście jego ubezpieczenia OC.

Dla przykładu, szkoda wyrządzona w związku z wykorzystaniem konia wierzchowego hodowanego w gospodarstwie rolnym, odłączonego od tego gospodarstwa w celu realizacji upodobań hobbystycznych rolnika lub jego domownika, nie jest objęta odpowiedzialnością gwarancyjną ubezpieczyciela (wyrok SN z 12 kwietnia 2013 r., IV CSK 565/12).

Z drugiej strony, w wyroku SA w Białymstoku z 17 listopada 2016 r. (I ACa 504/16) przyjęto, że ogrzanie domu rolnika jako miejsca jego zamieszkania, wypoczynku, prowadzenia wymaganej dokumentacji agro- i zootechnicznej, podatkowej itp. (a więc służącej prawidłowemu zarządzaniu gospodarstwem rolnym) nie może być uznane tylko za sferę „prywatnej” działalności rolnika. Tym samym związane z nim czynności, w tym pozyskanie drewna na opał, są przejawem posiadania gospodarstwa rolnego.

Wreszcie, odpowiedzialność ubezpieczyciela obejmująca szkodę powstałą „w związku z posiadaniem gospodarstwa rolnego” nie zależy od wystąpienia zdarzenia powodującego szkodę (krzywdę) jedynie w przestrzennych granicach gospodarstwa rolnego objętego ubezpieczeniem OC (wyrok SN z 14 lipca 2017 r., II CSK 806/16).

dr hab. Damian Walczak

Dodatkowo wskazać należy, że zgodnie z art. 53 pkt 3 u.u.o. zakład ubezpieczeń nie odpowiada za szkody w mieniu, spowodowane wadą towarów dostarczonych przez osobę objętą ubezpieczeniem albo wykonywaniem usług. Jeżeli jednak wskutek tych wad nastąpiła szkoda na osobie, zakład ubezpieczeń nie ponosi odpowiedzialności tylko wtedy, gdy osoba objęta ubezpieczeniem wiedziała o tych wadach. Ustawa wyłącza więc odpowiedzialność ubezpieczyciela OC (przy dostawie towarów przez rolnika) w całości za szkody w mieniu, zaś za szkody na osobie tylko do przypadku świadomego zbycia wadliwego towaru przez rolnika (ciężar udowodnienia świadomości istnienia wady spoczywa tu na ubezpieczycielu, co w praktyce napotyka na spore trudności). Teoretycznie handel żywnością w ramach RHD można by zakwalifikować jako „dostawę towaru”. Skutkowałoby to objęciem tej działalności zakresem obowiązkowego ubezpieczenia OC rolnika, pod warunkiem jednak uznania, że RHD jest związane z posiadaniem gospodarstwa rolnego.

Wreszcie, skoro przepisy p.p. wyłączają z zakresu swojego stosowania RHD (co de facto oznacza, że nie jest to działalność gospodarcza), a status rolnika jako przedsiębiorcy nie jest w polskim prawie i orzecznictwie jednoznaczny, może on nie pozyskać dobrowolnego ubezpieczenia OC zapewniającego ochronę w ramach RHP (o ile na rynku będą oferowane takie produkty).

RHD i ubezpieczenia – co dalej

Ostatecznie, najlepszym rozwiązaniem powyższych wątpliwości wydaje się ustawowe rozstrzygnięcie tego, czy obowiązkowe ubezpieczenie od OC rolnika obejmuje swym zakresem RHD, czy też nie. Sprzyjają temu prowadzone obecnie prace legislacyjne, których przedmiotem jest między innymi rolniczy handel detaliczny.

Z pewnością ustawowe potwierdzenie posiadania przez rolnika ochrony ubezpieczeniowej wpłynęłoby na popularność i szersze wykorzystywanie formuły RHD. Do tego potrzebna jest jednak dobra wola ustawodawcy.

dr hab. Damian Walczak, prof. UMK

Katedra Zarządzania Finansami UMK, prezes Stowarzyszenia Finansów i Rachunkowości na rzecz Zrównoważonego Rozwoju, autor ponad 100 publikacji naukowych z zakresu finansów, głównie ubezpieczeń

dr Michał P. Ziemiak

adiunkt w Katedrze Prawa Ubezpieczeniowego i Medycznego UMK, radca prawny, członek polskiego Oddziału Association Internationale de Droit des Assurances(AIDA)

Czy ktoś już kiedyś zadał wam takie pytanie? Pewnie tak. Bardzo często klienci pytają o bezpieczeństwo danych, jakie będą u nas przechowywane na etapie zawierania umowy, a potem od czasu do czasu weryfikują, czy wypełniamy obietnice z początku współpracy.

Pół biedy, kiedy ktoś zada nam to pytanie na początku współpracy, kiedy to mamy jeszcze czas na poprawę zasad bezpieczeństwa w naszej organizacji. Gorzej, jeśli takie pytanie otrzymamy, gdy współpraca trwa w najlepsze, a w samym pytaniu ukryte jest drugie dno: nasz partner biznesowy ma istotny powód, by je zadać. Chciałbym skupić się na tym właśnie przypadku.

Czy to może się zdarzyć?

Weźmy pod lupę niewielką firmę usługową: mały gabinet lekarski, a może kilkuosobowego pośrednika ubezpieczeniowego. Każda z tych organizacji z racji prowadzonej przez siebie działalności posiada dane osobowe swoich klientów. I któregoś dnia jeden z klientów dzwoni z pytaniem: Czy moje dane są u ciebie bezpieczne? Jestem właśnie na twoim serwerze i oglądam zdjęcia z waszej wczorajszej imprezy firmowej. Fajnie, że na tę imprezę zaprosiliście klownów. Czy to normalne, że tak łatwo można dostać się na twój serwer?

Wtedy serce zaczyna bić mocniej. Przecież nikt nie wiedział, że na wczorajszej imprezie bawili się z nami klowni. Teraz sami czujemy się jak klown. Przecież jeśli ktoś jest na naszym serwerze, to ogląda najbardziej poufne dane i ma dostęp do rekordów dotyczących naszych klientów. Czy tylko on?

Szybko staramy się skontaktować z informatykiem, który jest świetny i wie wszystko o naszym serwerze. Tylko jak go złapać? Współpracujemy z nim od lat (jesteśmy małą organizacją i zatrudniamy go na zlecenie, tylko wtedy, gdy go potrzeba), ale właśnie wyjechał na wakacje. Po kilku godzinach dodzwaniamy się i.. chętnie pomoże, tylko że postanowił wypocząć i zdecydował, że na wakacje nie zabierze komputera. Poleca kolegę, który może pomóc. Po jakimś czasie udaje się nam skontaktować z kolegą, tylko że on nie zna naszych systemów, więc musi porozmawiać z naszym informatykiem. Po kilkunastu godzinach jest już gotowy, żeby sprawdzić, co się wydarzyło. Bingo! W ostatnich dniach przed zasłużonym urlopem nasz informatyk ostatkiem sił przygotował system umożliwiający pracę zdalną (ileż to było radości, że w końcu w pełni możemy pracować z domu). Oprogramowanie jednak nie zostało ustawione prawidłowo i serwer pozostał otwarty nie tylko dla pracowników, ale dla wszystkich innych użytkowników internetu.

Minęło ponad 48 godzin od telefonu klienta i wiemy, że nasz serwer był otwarty, i że ktoś tam buszował. Czy coś zrobił? Tego nie wiemy, jednak mógł. Trudno w to uwierzyć, ale straciliśmy kontrolę nad danymi. A były tam przecież dane osobowe klientów. I wtedy pot zalewa nam czoło: RODO. Coś z tym RODO było. Coś trzeba zrobić? Dzwonimy do znajomego prawnika, który w przeszłości pomagał nam przy kupnie domu. Wie, że RODO jest, ale musi sprawdzić, co i jak trzeba zrobić. W nerwach czekamy na to, co powie. Dzwoni wieczorem i mówi, że trzeba dokonać odpowiedniego zgłoszenia do Prezesa Urzędu Ochrony Danych Osobowych (PUODO). Nigdy tego nie robił, więc rano skontaktuje się z kolegą, który jest w tym zakresie specjalistą. Tymczasem mijają 72 godziny od telefonu klienta, a my nic nie zrobiliśmy.

Niemożliwe? Otóż nie. To opis bardzo typowego zdarzenia, do którego doszło w niejednej małej firmie. A jakie są konsekwencje? Bardzo poważne.

W przypadku utraty kontroli nad danymi osobowymi mamy obowiązek w ciągu 72 godzin po stwierdzeniu naruszenia poinformować o takim zdarzeniu wspomnianego już wcześniej PUODO. Niedopełnienie obowiązku zgłoszenia naruszenia ochrony danych osobowych organowi nadzorczemu podlega administracyjnej karze pieniężnej w wysokości do 10 mln euro, a w przypadku przedsiębiorstwa – w wysokości do 2% jego całkowitego rocznego światowego obrotu z poprzedniego roku obrotowego, przy czym zastosowanie ma kwota wyższa. Mało?

Do tego jeszcze możliwość pojawienia się roszczeń ze strony osób, których dane wydostały się poza naszą firmę. Mógłbym tak jeszcze długo.

Marcin Janicki

A czy może być inaczej?

TAK. W przypadku posiadania cyberpolisy otrzymujemy od większości ubezpieczycieli specjalną usługę zarządzania incydentem, która zapewnia nam możliwość skorzystania z usług specjalistów pomagających w zapanowaniu nad przebiegiem incydentu i na przykład sprawnym przejściu przez proces współpracy z PUODO. Jak więc wyglądałoby zdarzenie opisane powyżej?

Po telefonie klienta nie wpadamy w panikę, ale najszybciej jak to możliwe kontaktujemy się ze specjalnym numerem do zgłaszania incydentów podanym nam przez ubezpieczyciela. Taki numer dostępny jest 24 godziny na dobę. Tam zgłaszamy problem, z jakim się spotkaliśmy, przekazując najważniejsze informacje o zaistniałym zdarzeniu.

W ciągu godziny od tego telefonu kontaktuje się z nami powołany przez ubezpieczyciela Incident Manager, który spokojnie i rzeczowo przepyta nas, co się wydarzyło. Podczas tej rozmowy może zadać wiele tajemniczych pytań, których znaczenie zrozumiemy w toku dalszej współpracy. Ten pierwszy kontakt jest bardzo ważny, bo to wtedy Incident Manager wspólnie z nami podejmuje decyzję, jakiej pomocy nam potrzeba.

Wracając do zdarzenia. Nie wiadomo, co się wydarzyło, a przecież ktoś dostał się na nasze serwery. Trzeba więc specjalisty, który zajrzy w systemy IT i sprawdzi, czy to przypadek, atak hakerski, a może jeszcze coś innego.

Incident Manager zada też dużo pytań dotyczących tego, jakie dane przechowywane były na serwerze, bo mogło przecież dojść do ich wycieku. Jeśli tylko wystąpią przesłanki wskazujące na taką możliwość, Incident Manager skontaktuje się z odpowiednim prawnikiem, który od razu będzie wiedział, co robić. A może potrzeba jeszcze kogoś, kto zapobiegnie utracie dobrego wizerunku firmy? Na pomoc wezwany zostanie specjalista zajmujący się PR.

Incident Manager wie już, jakiej pomocy potrzebuje poszkodowany, i w ciągu następnych kilku godzin organizuje telekonferencję, w której biorą udział: przedstawiciele ubezpieczonego (jeśli jest tam informatyk, to doskonale, ale często w takim spotkaniu bierze udział – w przypadku małych firm – tylko właściciel firmy lub osoba tą firmą zarządzająca), zatrudnieni przez Incident Managera eksperci i oczywiście on sam.

Takie spotkanie to tak naprawdę kluczowy moment całego procesu obsługi incydentu, ponieważ ubezpieczony musi być gotowy na szczerość i musi powiedzieć ekspertom, jak działa jego firma. I tu niesamowicie ważna uwaga: sami eksperci nigdy nie rozwiążą problemu powstającego w wyniku cyberincydentu. Do sprawnej pomocy potrzeba ogromnego wkładu ze strony osób związanych z organizacją, w której do incydentu doszło. Eksperci mają pomóc, ale nigdy nie zastąpią wiedzy takich osób.

Niestety w praktyce jako Crawford często spotykamy się z tym, że poszkodowani w cyberincydentach uważają, że skoro mają do pomocy ekspertów, to już nic nie muszą robić i mogą iść na ciastko. Nie ma ciastek! Cyberincydent to wyzwanie dla każdej poddanej jego działaniu organizacji, która tylko dywersyfikuje ryzyko takiego zdarzenia na ubezpieczyciela, ale nie pozbywa się tego ryzyka w całości. Praca zespołowa. Wszystkie ręce na pokład!

Wracamy jednak do telekonferencji. To jest rozmowa, podczas której żadna ze stron nie może niczego ukrywać. Ubezpieczony musi dokładnie opowiedzieć o tym, co się wydarzyło, i szczegółowo odpowiadać na wszystkie pytania ekspertów. To wtedy tworzony jest plan działania na następne godziny. Co trzeba zrobić, by zatrzymać incydent? Jakie działania należy podjąć, żeby przywrócić normalne funkcjonowanie organizacji? Kogo należy powiadomić o incydencie? Pytań jest wiele i zależą one od charakteru tego, co się wydarzyło.

Na koniec spotkania powstaje plan działania, którego realizacja rozpoczyna się natychmiast. Eksperci współpracują ze służbami ubezpieczonego, odpowiadając na wszystkie powstałe podczas telekonferencji pytania i rozwiązują problemy, jakie stają w tym momencie przed organizacją. Eksperci IT przyglądają się systemom ubezpieczonego, prawnicy przyglądają się umowom: praca wre. Przez kolejne godziny eksperci są do stałej dyspozycji ubezpieczonego, oczywiście tylko w zakresie incydentu.

Działające na rzecz ubezpieczonego zespoły pracują i powoli dochodzą do tego, co się wydarzyło, przywracają normalne funkcjonowanie firmy, zgłaszają w terminie i we właściwy sposób informacje do PUODO. Tak wygląda realna praca nad incydentem, która w zakresie zarządzania nim zazwyczaj kończy się pomiędzy 48. a 72. godziną. Powstaje wówczas raport pokazujący, co zostało zrobione i jak należy działać dalej.

Sytuacja opanowana i rozpoczyna się właściwa likwidacja szkody. W jej trakcie ubezpieczony nadal może liczyć na pomoc ekspertów, którzy będą wspomagali go choćby w dalszej korespondencji z PUODO.

Nie dać się zaskoczyć!

To przykład opisujący bardzo prosty incydent cybernetyczny, ale pokazujący sposób, w jaki działa usługa oferowana przez ubezpieczycieli w ramach cyberpolis. Nikt nie może być pewien, że takie zdarzenie nie będzie jego udziałem. Warto więc mieć w zanadrzu możliwość skorzystania z usługi zarządzania incydentem cybernetycznym.

Warto, by na pytanie: czy moje dane są u ciebie bezpieczne? – zawsze z pełną świadomością odpowiedzieć: TAK. A gdy wydarzy się incydent cybernetyczny, wiedzieć, że zapanowanie nad nim to nie tylko nasz problem.

Generali Agro było głównym partnerem tegorocznej konferencji „Narodowe Wyzwania w Rolnictwie”. Ekspert ubezpieczyciela wziął udział w panelu „Ryzyka pogodowe i nie tylko, wpływające na prowadzenie gospodarstwa rolnego”.

Krzysztof Mrówka, dyrektor Departamentu Ubezpieczeń Rolnych Generali Agro, odpowiedział na pytania dotyczące m.in. możliwości ubezpieczania upraw od następstw suszy i innych niekorzystnych zjawisk pogodowych czy podejścia rolników do ubezpieczeń w dobie rosnących kosztów produkcji.

Podczas panelu dyskutowano o perspektywach nadchodzącego wiosennego sezonu upraw oraz przybliżono informacje na temat dostępności i zakresu trwającego jeszcze sezonu jesiennego. Ekspert Generali Agro wyjaśnił zagadnienia związane z klauzulą rozszerzającą okres odpowiedzialności w ryzyku wiosennych przymrozków. Nowy okres ochronny rozpoczyna się już 21 marca, a nie jak wcześniej 15 kwietnia. W przypadku szkód w okresie 21 marca–14 kwietnia rolnik otrzyma odszkodowanie, które umożliwi mu założenie uprawy alternatywnej (wypłata ryczałtu w wysokości 15% sumy ubezpieczenia). Od 15 kwietnia, w ramach ubezpieczenia przymrozków wiosennych, Generali Agro odpowiada za zdarzenia na polu na standardowych warunkach – i odszkodowanie będzie adekwatne do stopnia tego ubytku (od 8% do 95% sumy ubezpieczenia).

– Każdego roku uprawom zagrażają inne zjawiska atmosferyczne. Niektóre lata upływają pod znakiem ulewnych deszczy, inne suszy, a jeszcze inne poprzedzają wiosny z przymrozkami. Wspieramy rolników, rozszerzając zakres ochrony ubezpieczeniowej tak, aby był on dostosowany do zmieniających się warunków i pojawiających nowych zagrożeń dla upraw i hodowli – powiedział Krzysztof Mrówka. – Nasze doświadczenie i regularnie aktualizowane dane pozwalają nam wnioskować, że skutki przymrozków są zdecydowanie bardziej niekorzystne w południowej części Polski. Wynika to z faktu wcześniej rozpoczynającej się tam wegetacji. W poprzednich latach pierwsze straty spowodowane przez przymrozki odnotowywaliśmy już 21 marca. W odpowiedzi na zmiany klimatyczne i potrzeby naszych klientów wprowadziliśmy ochronę upraw przed przymrozkami wiosennymi rozpoczynającą się właśnie od 21 marca – dodał.

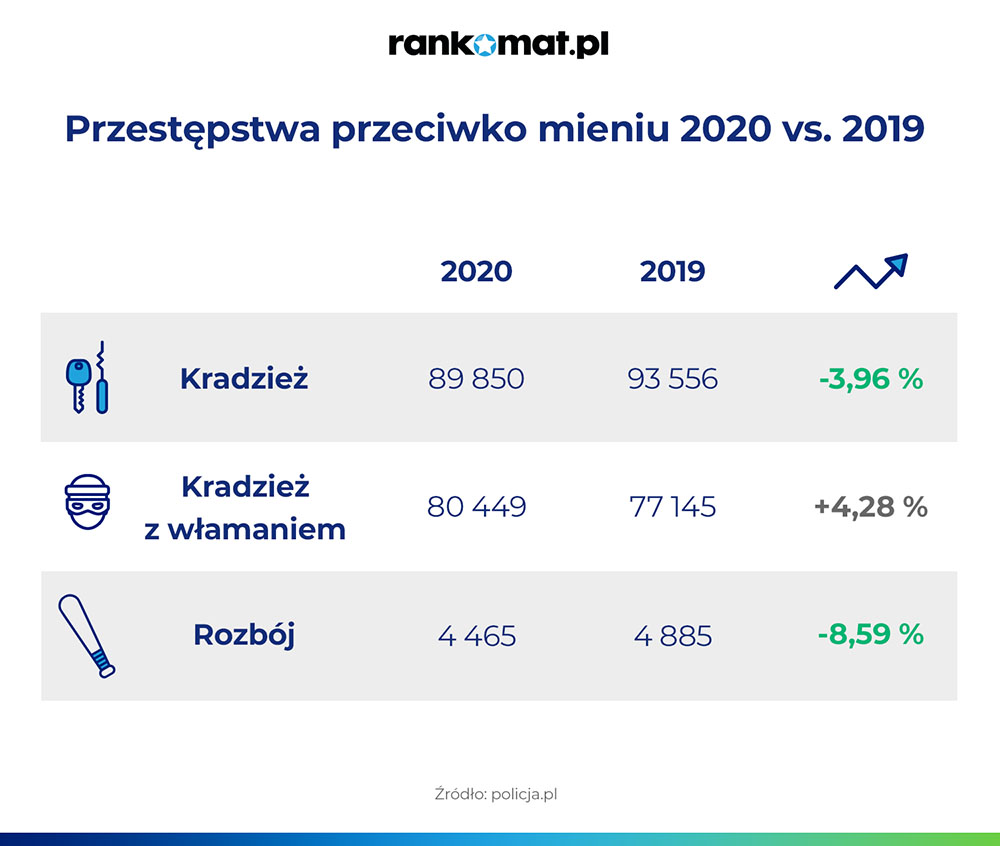

Liczba wszystkich zgłoszonych przestępstw przeciwko mieniu w 2020 r. była o 5904 przypadków mniejsza niż w 2019 r. Spośród 14 kategorii największy spadek dotyczył przywłaszczenia, a największy wzrost kradzieży z włamaniem – wynika z analizy ekspertów Rankomat sporządzonej na podstawie danych policyjnych.

Między 2020 a 2019 rokiem w 5 na 14 kategorii przestępstw przeciwko mieniu widać wzrost. Najwięcej w przypadku kradzieży z włamaniem – 80 449 zdarzeń, o 3304 więcej niż rok wcześniej.

Najmniej włamań odnotowano w 2018 r. (74 572), natomiast najwięcej – w 1999 r., kiedy to miało miejsce 431 479 takich zdarzeń. Do 2007 r. liczba kradzieży z włamaniem sukcesywnie spadała i aż do 2015 roku utrzymywała się na poziomie powyżej 100 tys. (dokładnie 102 435). Choć tego typu przestępstw jest obecnie znacznie mniej, to począwszy od 2019 r., widać tendencję wzrostową.

Więcej przestępstw przeciwko mieniu odnotowano także w przypadku oszustw komputerowych (+882), paserstwa (+259), kradzieży leśnej (+8) i podłączenia się do cudzego aparatu telefonicznego (+4).

Ogólnie w 2020 r. zgłoszono 364 480 przestępstw przeciwko mieniu, podczas gdy rok wcześniej odnotowano 370 384 takich przypadków.

Mniej kradzieży zwykłej i rozbojów

W 2020 roku miało miejsce 89 850 kradzieży bez śladów włamania. To o 3076 przestępstw mniej niż w 2019 r. Policja odnotowała też spadek rozbojów (z 4885 do 4465), choć w statystykach ten rodzaj przestępstwa występuje w 3 kategoriach: rozbój, kradzież rozbójnicza i wymuszenie rozbójnicze.

Spadki dotyczyły też przywłaszczeń (o 3514 przypadków mniej), oszustw (1472) i zniszczenia lub uszkodzenia cudzej rzeczy (1034). Mniej niż rok wcześniej było też przypadków nieumyślnego paserstwa (o 128) i krótkotrwałego użycia pojazdu mechanicznego (87).

Niektóre z przestępstw przeciwko mieniu, jak kradzież zwykła, włamanie czy rozbój dotyczą też nieruchomości i lokatorów. Tego typu ryzyka można mieć ubezpieczone w ramach polisy mieszkaniowej przy niewielkiej dopłacie.

– Włamań i kradzieży nie ma już tak dużo, jak dwie dekady temu, ale wynik 80 tysięcy to nadal sporo. Wiele takich zdarzeń występuje w domach czy mieszkaniach, dlatego tym bardziej warto mieć polisę mieszkaniową, która uwzględnia ryzyko kradzieży. Zwłaszcza że dopłata za takie ryzyko jest symboliczna. W razie kradzieży będziemy mogli odkupić utracone mienie do wartości kilkudziesięciu tysięcy złotych – podkreśla Michał Ratajczak, ekspert ubezpieczeń nieruchomości rankomat.pl.

AXA poinformowała o rozpoczęciu programu skupu akcji o wartości do 1,7 mld euro. Ubezpieczyciel podał też wyniki za 3 kwartały tego roku – informuje „Puls Biznesu”, powołując się na doniesienia Reutersa.

Wydatki na skup akcji mają wynieść 500 mln euro. Kolejna edycja programu ma być przeprowadzona w 2022 r. Ubezpieczyciel poinformował również, że od stycznia do końca września jego przychody wzrosły o 4% – o 1% w biznesie majątkowym i o 8% w życiowym.

Więcej:

„Puls Biznesu” z 4 listopada, ARŻ, Reuters „Axa rusza z programem skupu akcji o wartości 1,7 mld EUR”

Zdaniem 57% respondentów ryzyko nieprawidłowości w instytucjach finansowych nie zmieniło się w porównaniu do okresu przed pandemią. 38% badanych uważa, że teraz trudniej im dochodzić roszczeń. Zwiększona ostrożność spowodowała, że 75% ankietowanych zaostrzyło zasady udzielania finansowania – wynika z najnowszego raportu „Nadużycia w sektorze finansowym” opracowanego przez Związek Przedsiębiorstw Finansowych i EY.

Dla 57% respondentów ryzyko nieprawidłowości nie zmieniło się w porównaniu do okresu przed pandemią. Wskaźnik ten jest o 16 pkt proc. wyższy niż w poprzedniej edycji badania. 37% uważa, że ryzyko wzrosło (- 5 pp.), a 6% twierdzi, że zmalało (-11 pp.).

38% badanych zapytanych o największe trudności w walce z nadużyciami spowodowane Covid-19 podało utrudnione dochodzenie roszczeń, 20% – utrudniony kontakt z klientem, a 13% – nowe schematy oszustw. Natomiast 22% respondentów nie zauważyło wpływu Covid-19 na walkę z nadużyciami.

– Najczęściej wskazywane w naszym badaniu utrudnione dochodzenie roszczeń jest naturalną konsekwencją zmiany sposobu funkcjonowania gospodarki, administracji państwowej i sądów. Nie zdumiewa także wskazanie, że to utrudniony kontakt z klientem był jednym z najważniejszych problemów, z którym musiały się zmagać instytucje finansowe. Postępująca digitalizacja spowodowała wzrost nowych schematów oszustw – mówi Mariusz Witalis, partner kierujący Działem Zarządzania Ryzykiem Nadużyć EY, lider praktyki w Europie Centralnej i Środkowowschodniej.

Pandemia odbiera apetyt na ryzyko

75% respondentów uważa, że zwiększeniu uległa restrykcyjność udzielania finansowania nowym i obecnym klientom. Badani deklarują, że zwiększyli także liczbę i zakres kontroli klientów.

47% ankietowanych wskazało, że najczęstszym źródłem informacji o nieprawidłowościach są pracownicy instytucji finansowej. Fakt, że pracownicy stanowią najlepsze źródło wiedzy o nieprawidłowościach, oraz to, że do niedawna nie mogli oni liczyć na żadną ochronę prawną przed ewentualnym odwetem ze strony pracodawcy lub innych zatrudnionych, skłonił organy europejskie do opracowania rozwiązań chroniących sygnalistów.

– W Polsce aktualnie procedujemy projekt ustawy o ochronie osób zgłaszających naruszenie prawa, który stanowi implementację Dyrektywy UE 2019/1937. To ważny akt prawny, który wprowadzi instytucję „sygnalisty” na stałe do polskiego porządku prawnego. Prawo będzie chronić osoby zgłaszające naruszenia, a przedsiębiorcy będą zobowiązani do stworzenia wewnętrznych procedur przyjmowania i załatwiania takich zgłoszeń. Domniemam, że po wejściu w życie tego aktu prawnego zwiększy się jeszcze skala sygnalizacji naruszeń płynąca z wewnątrz firm, co zapewne zweryfikujemy już w kolejnych edycjach naszego badania – mówi Marcin Czugan, prezes zarządu ZPF.

Wyłudzenia największym zagrożeniem

Najczęściej zgłaszanymi przez sygnalistów typami nadużyć były wyłudzenia produktów kredytowych i pożyczek oraz nadużycia wewnętrzne – były one przedmiotem zgłoszenia w 43% przypadków. W badaniu z 2020 r. tylko 4% respondentów wskazało na nadużycia wewnętrzne jako na przedmiot zgłoszenia. Natomiast w tym roku odnotowano 27% takich wskazań. W ocenie autorów badania jest to efekt zwiększenia poziomu świadomości pracowników i ich zaufania do pracodawcy.

Instytucje finansowe w walce z nadużyciami wykorzystują wiele technik opartych na technologii oraz specjalistycznych kompetencjach ludzi. Co trzecia pytana instytucja na przestrzeni ostatniego roku w większym stopniu zaczęła korzystać z usług świadczonych przez zewnętrzne firmy, takie jak dostawcy infrastruktury IT, doradcy biznesowi oraz dostawcy usług związanych z bezpieczeństwem. Podobnie jak przed rokiem, preferowane są metody prewencyjne oraz działania podejmowane przez wewnętrzne zespoły ekspertów ds. walki z nadużyciami. Najbardziej efektywnej metody przeciwdziałania nadużyciom w instytucjach finansowych, czyli czynności podejmowanych przez samodzielny zespół wewnętrzny zajmujący się wykrywaniem i zwalczaniem nieprawidłowości, nie stosuje 25% ankietowanych banków.

O badaniu:

Badanie „Nadużycia w sektorze finansowym”to cykliczny projekt realizowany od 2009 roku przez ZPF i firmę EY. Jego celem jest zobrazowanie i monitorowanie zmian zjawiska nadużyć występujących w instytucjach działających w różnych sektorach rynku usług finansowych w Polsce. W raporcie poruszane są tematy aktualne z punktu widzenia specjalistów zajmujących się zapobieganiem nadużyciom. Raport powstający w oparciu o wyniki badania przedstawia obserwacje i wnioski istotne w kontekście podnoszenia poziomu ochrony profesjonalnych uczestników rynku finansowego przed wyłudzeniami i oszustwami.

Badanie zostało przeprowadzone w formie anonimowej ankiety prowadzonej od czerwca do września 2021 roku wśród banków, instytucji pożyczkowych (37%), firm leasingowych (25%) i dodatkowo zakładów ubezpieczeń, firm z sektora pośrednictwa finansowego oraz firm z branży fintech.

Laureatami 21. edycji Nagrody Znaku i Hestii im. księdza Józefa Tischnera zostali: ks. Tomáš Halík, Łukasz Lamża oraz Hospicjum domowe – Archidiecezjalny Zespół Domowej Opieki Paliatywnej z Warszawy. Nagroda przyznawana jest nieprzerwanie od 2001 roku wybitnym intelektualistom, publicystom i działaczom społecznym, którzy wcielają w życie wartości bliskie księdzu Józefowi Tischnerowi. Promuje sposób myślenia i postawy łączące intelektualną rzetelność, odwagę i wrażliwość na drugiego człowieka.

– Troska o zachowanie standardów intelektualnych i etycznych w obliczu zmieniającego się świata staje się coraz większym wyzwaniem, podejmowanym przez niewielu wybitnych intelektualistów, publicystów i działaczy społecznych – mówi Marcin Żebrowski, rzecznik prasowy Ergo Hestii. – Możliwość nagrodzenia tych osób nie tylko nobilituje Ergo Hestię, ale też zobowiązuje do podążania ścieżką wartości – dodaje.

Nagroda przyznawana jest w trzech równorzędnych kategoriach.

W kategorii pisarstwa religijnego lub filozoficznego, stanowiącego kontynuację „myślenia według wartości” nagrodzony został ks. Tomáš Halík za książkę „Czas pustych kościołów”, w której pokazuje, że czas pandemii zmusza do ponownego odkrywania chrześcijaństwa.

W kategorii publicystyki lub eseistyki na tematy społeczne, która uczy Polaków przyjmować „nieszczęsny dar wolności”, nagrodzony został Łukasz Lamża za książkę „Światy równoległe. Czego uczą nas płaskoziemcy, homeopaci i różdżkarze”, w której skrupulatnie rozprawia się z teoriami pseudonaukowymi i spiskowymi.

W kategorii inicjatyw duszpasterskich i społecznych współtworzących „polski kształt dialogu Kościoła i świata” nagrodzony został Archidiecezjalny Zespół Domowej Opieki Paliatywnej z Warszawy za mądre prowadzenie chorych przez proces udręczonego odchodzenia oraz za wspieranie ich rodzin i najbliższych.

Każdy z laureatów otrzyma statuetkę zaprojektowaną przez rzeźbiarza Mariana Gromadę oraz nagrodę pieniężną w wysokości 33 tys. zł, której fundatorem jest Ergo Hestia.

3 listopada S&P Global Ratings podtrzymała ocenę ratingową Grupy PZU na poziomie A- z perspektywą stabilną. Uzasadniając ocenę, analitycy agencji wskazali na utrzymanie przez zakład dobrych wyników finansowych oraz stabilnej pozycji kapitałowej. Przewidują też, że dominująca pozycja rynkowa grupy, rozpoznawalna marka oraz zdywersyfikowana struktura konglomeratu pozwolą na kontynuację wzrostu, zarówno na rynkach lokalnych, jak i zagranicznych.

Raport S&P prognozuje, że zysk netto PZU w latach 2021–2022 pozwoli mu na osiągnięcie wysokiego poziomu rentowności kapitału własnego (ROE). Analitycy agencji podkreślili, że w trudnym dla firmy roku 2020, w którym wynik grupy został obciążonym odpisami bankowymi w kwocie 1,3 mld zł, zwrot na kapitale wyniósł 10,9%, czyli powyżej średniej osiągniętej przez spółki z grupy porównawczej. Było to możliwe dzięki utrzymaniu bardzo dobrej rentowności na podstawowej działalności ubezpieczeniowej. W analizowanej perspektywie S&P zakłada utrzymanie przez PZU tego trendu, który dodatkowo powinien być wzmocniony rosnącą kontrybucją działalności bankowej do wyniku grupy.

Jako najbardziej perspektywiczne obszary działalności PZU w latach 2021–2022 raport S&P wskazuje biznes ubezpieczeniowy, zarządzanie aktywami i obszar usług zdrowotnych.

PZU podkreślił, że jego bardzo mocną stroną jest siła kapitałowa, której ocena na koniec 2020 roku, wynikająca z modelu S&P, plasuje się poziomie AAA.

– W październiku wypłaciliśmy rekordową w tym roku na warszawskiej giełdzie dywidendę. Do akcjonariuszy PZU trafiły w sumie ponad 3 mld zł, a stopa dywidendy wyniosła 9%. Zgodnie z aktualną strategią w najbliższych latach PZU pozostanie spółką dywidendową, przeznaczając na ten cel co roku od 50% do 100% zysku netto. Dlatego zachowanie odpowiednich buforów kapitałowych ma dla nas najwyższy priorytet. Ocenienie przez S&P siły kapitałowej PZU na poziomie AAA w połączeniu z tym, że nasz wskaźnik wypłacalności Solvency II znacznie przekracza 200%, pokazuje, że jesteśmy gotowi na najróżniejsze scenariusze dla rynku kapitałowego i całej gospodarki – i odporni na te negatywne – wskazuje Tomasz Kulik, członek zarządu PZU i dyrektor finansowy grupy.

Agencja dopuszcza podniesienie oceny ratingowej PZU w przypadku zaistnienia zdarzeń mających pozytywny wpływ na rentowność głównych linii biznesowych oraz stabilność kapitałową zakładu. Dla przyszłej oceny będzie również ważna adaptacja banków grupy do fazy cyklu gospodarczego oraz odzwierciedlenie podwyżek stóp procentowych w zyskach banków i rosnąca w efekcie tego kontrybucja działalności bankowej do wyniku PZU.

S&P Global Ratings ocenia PZU od 2004 roku. Jej ocena nigdy nie znalazła się poniżej poziomu A-.

Na koniec września średnia wysokość składki w OC posiadaczy pojazdów mechanicznych sprzedanych za pośrednictwem Punkty wyniosła 587 zł – wynika z raportu „Rynek ubezpieczeń komunikacyjnych” opracowanego przez ekspertów porównywarki. Oznacza to, że jej klienci płacili za obowiązkowe ubezpieczenie komunikacyjne średnio o 12 zł mniej niż w II kwartale tego roku i o 33 zł mniej niż rok wcześniej.

Przeciętnie najmniej za OC ppm. w III kwartale zapłacili mieszkańcy województw: kujawsko-pomorskiego (562 zł), małopolskiego (565 zł), opolskiego (568 zł) i podkarpackiego (576 zł). Z kolei najwyższe średnie kwoty składek odnotowano w pomorskim (729 zł), dolnośląskim (674 zł) i mazowieckim (669 zł).

W porównaniu z II kwartałem wartość średniej składki OC ppm. w kraju spadła o 12 zł – z 599 zł do 587 zł. Największe zmiany w cenach w tym okresie zaobserwowano w województwie łódzkim – z 615 zł na 581 zł, kujawsko-pomorskim oraz podkarpackim. Średnia wzrosła za to w podlaskim (z 539 zł na 547 zł) oraz opolskim. Stabilizację cen na Podlasiu widać w szerszym horyzoncie czasowym. Przeciętna wartość składki w tym województwie spadła zaledwie o 2% r/r. To najwolniejsze tempo w całym kraju. Największa przecena w tym czasie nastąpiła na Podkarpaciu (-15%).

Uwzględniając średnią krajową cenę OC ppm. wyliczoną przez Punkta, można zorientować się, że stawki znacząco poniżej średniej płacą aktualnie mieszkańcy województw: podkarpackiego (-17%), opolskiego (-11%), kujawsko-pomorskiego (-9%) i małopolskiego (-8%). Najbardziej obciążone są portfele właścicieli samochodów z Pomorza (19% powyżej średniej), Mazowsza (10%) oraz Dolnego Śląska (9%).

W Warszawie taniej niż w Gdańsku

Najwyższą składkę w III kwartale płacili mieszkańcy Gdańska (774 zł) i Wrocławia (745 zł). Tuż za nimi uplasowała się Warszawa z ceną na poziomie 741 zł. Na najniższe stawki mogli liczyć właściciele aut zarejestrowanych w Bydgoszczy (553 zł), Rzeszowie (575 zł) i Opolu (587 zł).

– Opole, mimo że wciąż pozostaje w czołówce najtańszych miast, na przestrzeni ostatnich trzech miesięcy zanotowało największy wzrost ceny – aż o 9%. Podwyżki odnotowaliśmy także w Olsztynie (8%) oraz Białymstoku (niemal 7%). Z niższych stawek natomiast mogli skorzystać mieszkańcy Łodzi (obniżka o 9%), Szczecina i Gorzowa Wielkopolskiego (po 8%). W szerszym horyzoncie czasowym – rok do roku – największa rewolucja w cenach zaszła w tym ostatnim mieście (rekordowy spadek o 15%), największy wzrost nastąpił z kolei w Kielcach, gdzie składki poszły średnio o 10% w górę. Wszystko to pokazuje, że w zależności od aglomeracji, średnie składki mogą bardzo się różnić, co wynika m.in. z odsetka kierowców tzw. niskiego ryzyka rejestrujących samochody w danym mieście – komentuje Michał Daniluk, członek zarządu Punkta.pl.

Różnice w cenach widać także między kierowcami z mniejszych miast i tymi ze stolic województw. W przypadku miejscowości do 100 tys. mieszkańców, średnia składka OC ppm. jest niższa o 29 zł w porównaniu do średniej ogólnopolskiej. Największe dysproporcje między pojazdami zarejestrowanymi w aglomeracjach a tymi z miejscowości do 100 tys. mieszkańców dostrzegalne są w mazowieckim, łódzkim i świętokrzyskim – w tych województwach stawki mogą się różnić nawet o 7–8%. Najmniejsze różnice z kolei odnotowano w lubuskim, warmińsko-mazurskim i kujawsko-pomorskim: od 1 do 3%.

Młodzi i szkodowi płacą więcej

Kolejnym czynnikiem, który wpływa na wyższą lub niższą składkę, jest profil kierowcy, czyli m.in. jego wiek oraz szkodowość. W zależności od tych parametrów, ceny mogą się drastycznie zmieniać. Doświadczają tego m.in. młodzi kierowcy, którzy jako jedyna grupa doświadczyli lekkiego wzrostu stawek. Po III kwartale osoby w wieku 18–25 lat płacą do 1184 zł – to o 100% więcej niż wynosi średnia ogólnopolska oraz ponad dwukrotnie więcej od kierowców z wypracowaną historią ubezpieczeniową. Z drugiej strony kierowcy powyżej 45. roku życia mogą cieszyć się przeciętnymi składkami na poziomie 543 zł, czyli o 8% mniej niż średnia krajowa.

Na wysokość składki wpływa także stan cywilny – single płacą za OC ppm. średnio o 27% więcej niż osoby zamężne lub żonate oraz o 19% więcej niż średnia krajowa. Z kolei kraksy w historii ubezpieczeniowej skutkują podwyżką. Średnia różnica w cenie wynosi obecnie nawet 50% w stosunku do przeciętnej ogólnopolskiej. Im więcej szkód, tym wyższą cenę dyktują ubezpieczyciele.

Opłacalne auto elektryczne

Jednym z istotnych czynników kształtującym cenę, którą przyjdzie zapłacić za ubezpieczenie odpowiedzialności cywilnej, są parametry techniczne samochodu. Na najtańsze OC ppm. mogą liczyć właściciele pojazdów z silnikami o mniejszej pojemności silnika (do 0.9 l) oraz aut elektrycznych.

– W ślad za rosnącą popularnością aut zasilanych paliwami alternatywnymi idzie coraz większa liczba zapytań o możliwość ich ubezpieczenia. W porównywarce Punkta w tym roku było to już o ponad 70% zapytań więcej niż w roku ubiegłym. Patrząc na popularność rozwiązań związanych ze świadomością środowiskową i zapowiadane inwestycje infrastrukturalne, można spodziewać się, że pojazdy z napędem elektrycznym coraz częściej będą obecne na polskich drogach – mówi Małgorzata Adamczyk, członkini zarządu Punkta.pl.

W tym roku właściciele tzw. elektryków mogli liczyć na średnią składkę w wysokości 459 zł, podczas gdy w przypadku hybryd było to już 624 zł.

Eksperci Punkta wskazują, że od początku 2019 r. średnie stawki OC ppm. konsekwentnie spadają. Pandemia przełożyła się na mniejszą wypadkowość i przestój na rynku, co z kolei wzmocniło konkurencję między towarzystwami. Z drugiej strony, obserwowany wzrost kosztów średniej szkody w parze z inflacją – a więc cenami i kosztami pracy idącymi w górze – sprawiają, że z początkiem 2022 r. składki mogą pójść w górę.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.