Artur Makowiecki: Podsumowanie tygodnia. Dobry czas dla bancassurance – str. 2

Włodzimierz Mazur: Sukces sprzedażowy obu działów – str. 3–4

Komisja Europejska: Niech lepiej chronią i więcej inwestują – str. 5

KNF: Agenci wypracowują większość przypisu ubezpieczycieli – str. 6

Europejski Kongres Finansowy, Jan Emeryk Rościszewski, PKO BP; Franciszek Hutten-Czapski, BCG; Sebastian Skuza, Ministerstwo Finansów; Roger Hodgkiss, Generali; Adam Uszpolewicz, Aviva; Jan Grzegorz Prądzyński, PIU: Rozwój ubezpieczeń w bankach nieuchronny i korzystny – str. 8

PIU: Bancassurance powróciło na ścieżkę wzrostu – str. 9

Regaty Ubezpieczeniowe: LINK4 Mistrzem Polski, DCU Mistrzem w kategorii Agentów, a Puchar Prezesów dla Comarch – str. 10–11

PZU: Ochrona życia i zdrowia w jednej polisie – str. 12

Adam Wolski: Straty i animozje nie służą Allianz – str. 13

Marsh: Zwiększona aktywność cyberprzestępców przyspieszyła wzrost cen w ubezpieczeniach – str. 15

Mariusz Astasiewicz: Dziesięć lat niejasności wokół podwójnego ubezpieczenia OC ppm – str. 16

Aleksandra Bońkowska, Jakub Sobieski: Jak Polski Ład wpłynie na branżę ubezpieczeniową? – str. 17

Artur Sójka: Uważaj na swoją siłę – str. 18

Krzysztof Margowski: Leady. Kochasz albo nienawidzisz – str. 18

Adam Kubicki: Jak rozpocząć z klientem rozmowę na temat ubezpieczeń na życie? – str. 19

Waldemar Szubert: Dlaczego nie zawsze najważniejsza jest wartość przedmiotu sporu – str. 20

Sławomir Dąblewski: Przywódcy religijni przeciwni polityce ubezpieczyciela – str. 21

Porówneo: Kierowców bez samochodu ominie powiązanie punktów karnych z ceną OC – str. 21

Biblioteczka ubezpieczeniowca:David Cote, Wygrać dziś, wygrać jutro. Strategia rozwoju firmy w krótkim i długim okresie – str.22

Po 10 latach pracy Rajmund Rusiecki zdecydował się odejść z Generali Polska. Od 1 października odpowiedzialność za zarządzany przez niego obszar przejął prezes zarządu ubezpieczyciela, Roger Hodgkiss. Nadzór ten będzie sprawować do momentu zatrudnienia nowej osoby.

– Dziękuję bardzo Rajmundowi za zaangażowanie, rozwój ubezpieczeń na życie, pracę na rzecz Generali, a w ostatnim czasie również Concordii. Życzę mu sukcesów w dalszym rozwoju kariery oraz wszystkiego najlepszego w prywatnym życiu – powiedział Roger Hodgkiss.

Rajmund Rusiecki posiada ponad dwudziestoletnie doświadczenie menedżerskie zdobyte na wielu stanowiskach kierowniczych w działach sprzedaży na rynku ubezpieczeń życiowych. Był związany z Grupą Generali w Polsce od września 2011 r. Od kwietnia 2014 r. pełnił funkcję członka zarządu odpowiedzialnego za sprzedaż w Generali Życie. Od listopada 2018 r. do lipca 2021 r. był również członkiem zarządu odpowiedzialnym za sprzedaż w przejętej przez ubezpieczyciela Concordii. A także członkiem rady nadzorczej Generali PTE. 1 lipca 2020 r. RN powołała Rajmunda Rusieckiego na członka zarządu spółki majątkowej Generali.

Bezpośrednio przed rozpoczęciem pracy w Generali był dyrektorem Departamentu Sprzedaży ubezpieczeń grupowych w Amplico Life (obecnie MetLife). Swoją karierę zawodową rozpoczął w 1995 roku w Grupie PZU jako agent ubezpieczeniowy, by dojść do stanowiska dyrektora Departamentu Sprzedaży Korporacyjnej.

Rajmund Rusiecki jest zaangażowany również w działania na rzecz samorządu ubezpieczeniowego. Uczestniczył w pracach Komisji ds. Ubezpieczeń na Życie w PIU oraz w Podkomisji ds. Dystrybucji. Jest absolwentem Wyższej Szkoły Ubezpieczeń i Bankowości oraz studiów podyplomowych warszawskiej Szkoły Głównej Handlowej.

29 września Neuca nabyła 49,3% akcji Pomerania Investment. W efekcie tego grupa farmaceutyczna stała się właścicielem 50,2% walorów spółki, która jest jedynym akcjonariuszem TU Zdrowie.

Pośrednie nabycie ponad 50% akcji ubezpieczyciela było możliwe dzięki decyzji Komisji Nadzoru Finansowego z 17 września o braku podstaw do zgłoszenia sprzeciwu wobec takiego zakupu. Zgoda KNF była ostatnim warunkiem, który musiał zostać spełniony, aby grupa mogła sfinalizować transakcję zakupu większościowego pakietu akcji Pomerania Investments – jedynego akcjonariusza towarzystwa.

Przedwstępna warunkowa umowy sprzedaży akcji spółki Pomerania Investment została zawarta 29 stycznia tego roku. Zgodnie z decyzją KNF pośrednie nabycie akcji TU Zdrowie miało nastąpić do 30 kwietnia 2022 r.

Pod rządami nowego właściciela TU Zdrowie ma działać niezależnie, rozwijając współpracę z brokerami i agentami w obszarze sprzedaży ubezpieczeń, a z placówkami medycznymi w obszarze realizacji usług medycznych. Ma przy tym korzystać z zasobów i doświadczenia Neuca w segmencie pacjenckim.

1 października jest dniem premiery najnowszego filmu z Jamesem Bondem pt. Nie czas umierać. Brytyjski agent po raz kolejny wsiada za kierownicę swojego najsłynniejszego auta – Astona Martina DB5 z 1963 roku. Eksperci Compensy tłumaczą, jak kupuje się OC posiadaczy pojazdów mechanicznych na tak stare samochody. Według ich wyliczeń James Bond za OC ppm. na swojego Astona Martina zapłaciłby ok. 5200 zł.

– Obraz Jamesa Bonda w blisko 60-letnim Astonie Martinie to dobra okazja, żeby przypomnieć, na jakich zasadach ubezpiecza się w naszym kraju klasyki, czyli auta stare, często kultowe, o dużej wartości kolekcjonerskiej. Właściciele tego rodzaju pojazdów mogą bowiem korzystać z obowiązkowego OC na nieco innych zasadach, niż posiadacze nowszych samochodów. Podstawową różnicą jest to, że, gdyby agent 007 chciał kupić OC w Polsce, mógłby swoje DB5 ubezpieczyć na miesiąc – tłumaczy Karol Domżała, dyrektor Biura Taryfikacji Ubezpieczeń Klientów Indywidualnych Compensa TU.

Polisa na 30 dni

Dla pojazdów historycznych nie ma obowiązku zawarcia rocznego OC ppm., a dodatkowo da się je ubezpieczyć krótkoterminowo (na minimum 30 dni). To możliwe w przypadku pojazdów zabytkowych. Zaliczają się do nich dobra kultury w muzeach, pojazdy mające ponad 40 lat lub powyżej 25 lat, jeśli są unikatowe lub mają dużą wartość historyczną.

– Miesięczną polisę wybierają przede wszystkim właściciele, którzy rzadko wyjeżdżają klasykami na drogi. Szukając filmowej analogii, można to odnieść do Skyfall, w którym Bond wyprowadził z garażu nieużywanego przez lata Astona Martina. Taki samochód musi w momencie pojawienia się na jezdni być ubezpieczony w ramach OC. Trudno jednak sobie wyobrazić Bonda szukającego agenta, który ubezpieczy go akurat w momencie, gdy potrzebuje auta. Podobnie jest ze wszystkimi właścicielami klasyków. Warto rozejrzeć się za polisą roczną, by nie przejmować się formalnościami przed każdą przejażdżką – dodaje Karol Domżała.

Bond może zapomnieć o zniżkach

Liczone w dziesiątkach, jeśli nie setkach szkody powodowane przez Jamesa Bonda zamykają mu drogę do taniego ubezpieczenia OC – już przy 4 wypadkach i kolizjach rocznie 53-letni (tyle lat ma Daniel Craig) mężczyzna zapłaciłby za OC ppm. Astona Martina ok. 5200 zł.

Klasyki w Polsce

Ze statystyk wynika, że najczęściej spotykanymi w Polsce klasykami są VW golfy, fiaty 125p i 126p.

– W kategorii aut ponad 50-letnich, do której należy przypisać Astona Martina DB5, najczęściej pojawiają się: VW Garbus, Warszawa i Ford Mustang. Można więc uznać, że ostatni z nich to najpopularniejszy w Polsce samochód Bonda (Roger Moore prowadził go w roli brytyjskiego agenta w filmie Diamenty są wieczne) – dodaje Karol Domżała.

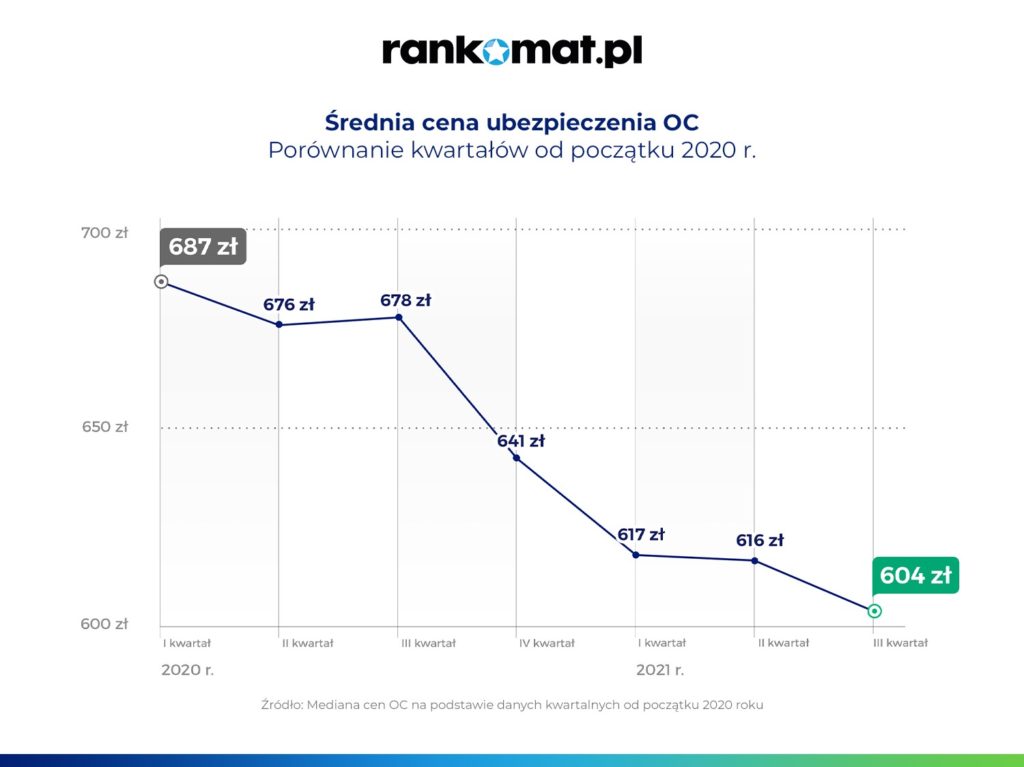

Ceny OC posiadaczy pojazdów mechanicznych w trzecim kwartale były niższe o prawie 11% niż rok wcześniej i o niecałe 2% niż w poprzednim kwartale 2021 roku – wynika z raportu „RanKING – rynek i ceny ubezpieczeń komunikacyjnych”, opracowanego przez ekspertów Rankomat.

Raport powstał w oparciu o dane zgromadzone przez porównywarkę ubezpieczeń komunikacyjnych rankomat.pl. Do analizy posłużyły zapytania wykonane za pośrednictwem kalkulatora ubezpieczeń w okresie od 1 stycznia 2015 r. do 30 września tego roku. Z RanKING-u wynika, że w III kwartale 2021 r. mediana cen OC ppm. spadła do 604 zł. Tak niskie ceny nie były notowane od 2015 roku. Eksperci porównywarki podkreślają jednak, że w związku z wzrostem średniej wartości szkody należy liczyć się wkrótce z możliwymi podwyżkami.

Niska średnia

Średnia cena OC ppm. w III kw. była niższa o 74 zł (10,9%) od odnotowanej w analogicznym okresie 2020 r. oraz o 12 zł (-1,9%) od średniej z drugiego kwartału.

– Od zakończenia okresu dynamicznych podwyżek w 2017 r. przeciętna składka spadła już o 26%. To z pewnością pozytywna informacja dla kierowców, jednak niepokojąca z punktu widzenia systemu ubezpieczeniowego, bo jednocześnie obserwujemy wzrost wartości średniej szkody likwidowanej z polisy OC. Jeśli taka sytuacja utrzyma się przez dłuższy czas, nieuniknione będzie podwyższenie obowiązujących stawek OC. Istotne dla cen OC będzie także planowane przez rząd powiązanie ich wysokości z wykroczeniami popełnianymi przez kierowców – komentuje Tomasz Masajło, prezes zarządu Rankomat.

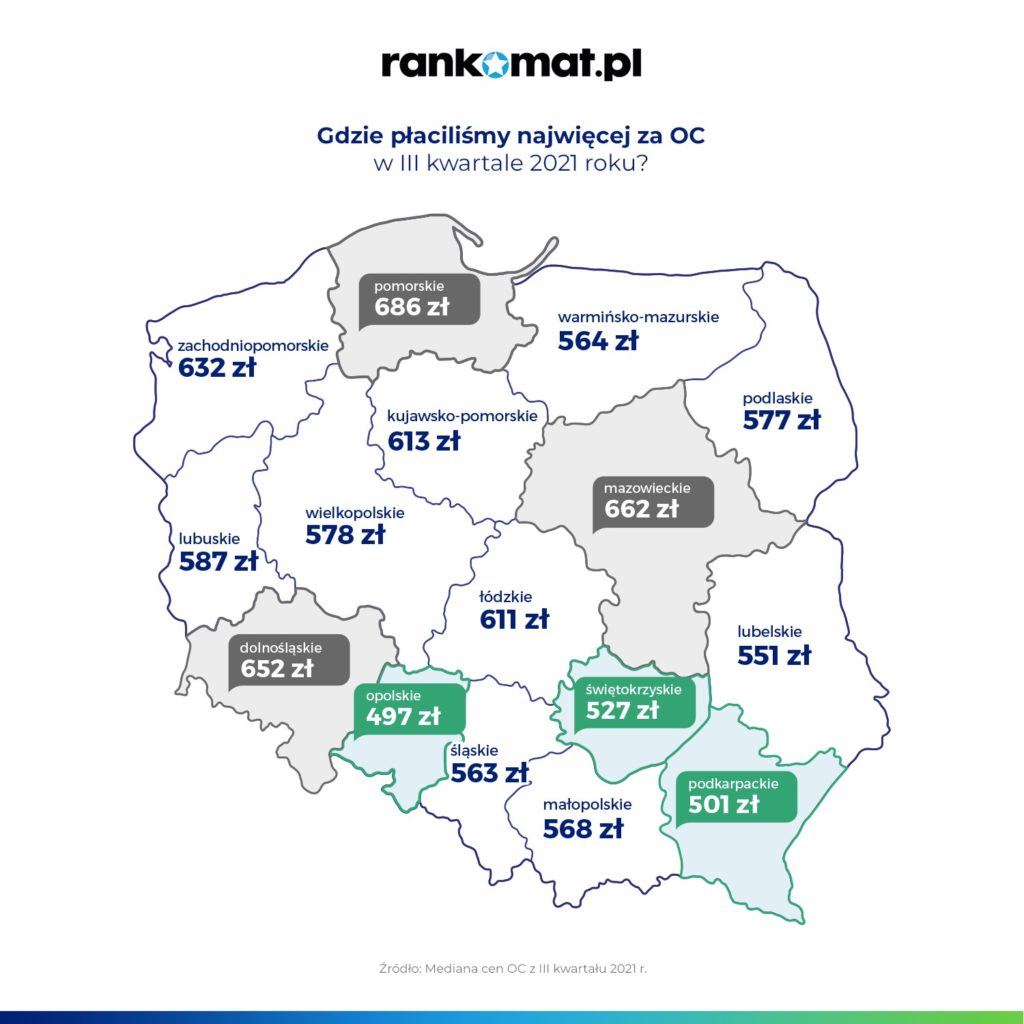

Najdrożej na Pomorzu i Dolnym Śląsku

Najwięcej za OC ppm. płacili kierowcy z województw: pomorskiego (686 zł), mazowieckiego (662 zł) i dolnośląskiego (652 zł). Na najniższe składki mogli natomiast liczyć kierowcy z opolskiego (497 zł), podkarpackiego (501 zł) i świętokrzyskiego (527 zł).

Ceny OC ppm. były niższe niż przed rokiem we wszystkich województwach. Największe odchylenia od średniej ceny OC odnotowano w województwach: opolskim (-17,7%) i podkarpackim (-17,1).

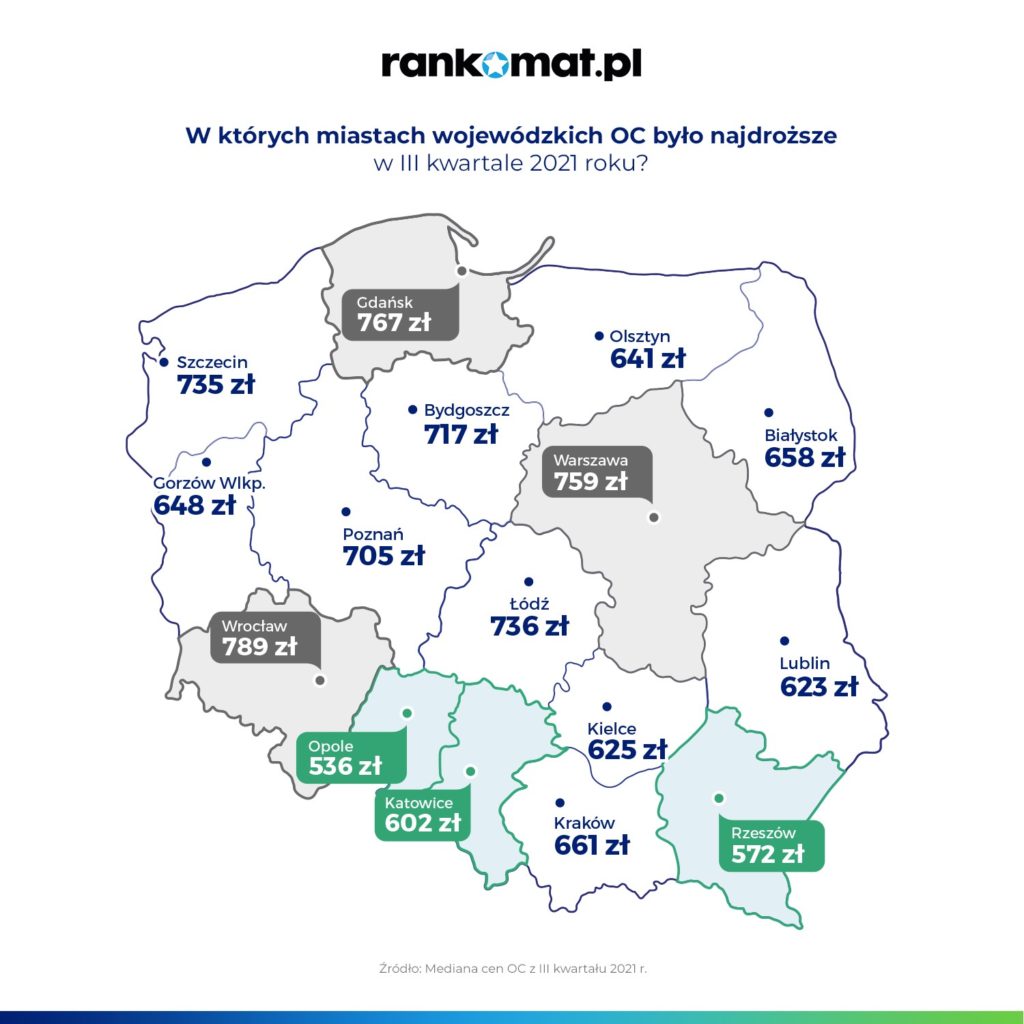

Najtańsze i najdroższe miasta

Z analizy cen wynika, że w III kwartale najwięcej za obowiązkowe ubezpieczenie płacili kierowcy z Wrocławia, Gdańska i Warszawy. Na najtańsze polisy mogli liczyć mieszkańcy Opola, Rzeszowa i Katowic. We wszystkich miastach wojewódzkich ceny OC ppm. spadły w porównaniu do roku ubiegłego. Obniżki wyniosły od 4% w Kielcach do 14,5% we Wrocławiu.

Zgodnie z art. 830 § 2 Kodeksu cywilnego, w braku odmiennego zastrzeżenia umowę ubezpieczenia osobowego uważa się za wypowiedzianą przez ubezpieczającego, jeżeli składka lub jej rata nie została zapłacona w terminie określonym w umowie lub o.w.u. mimo uprzedniego wezwania do zapłaty w dodatkowym terminie określonym w ogólnych warunkach ubezpieczenia.

W wezwaniu do zapłaty powinny być podane do wiadomości ubezpieczającego skutki niezapłacenia składki. Można zatem ustalić np., że niezapłacenie składki nie spowoduje automatycznie rozwiązania umowy. Ubezpieczyciele dość często korzystają z tej możliwości.

Jednakże przyjęcie innego niż wskazane w art. 830 § 2 k.c. rozwiązania wymaga precyzji w redagowaniu postanowień o.w.u.

Ciekawych wniosków dostarcza tu wyrok Sądu Apelacyjnego w Warszawie z 24 czerwca 2020 r. (I ACa 481/19).

Stan faktyczny

Mąż powódki zawarł w styczniu 2016 r. umowę ubezpieczenia na życie z pozwanym zakładem ubezpieczeń. Umowa przewidywała zobowiązanie do comiesięcznego opłacania składki. W § 17 ust. 3 o.w.u. zastrzeżono, że ubezpieczyciel nie ponosi odpowiedzialności i nie wypłaci świadczenia, jeżeli ubezpieczający nie opłaci składki całkowitej w terminie 60 dni, poczynając od dnia następnego po terminie płatności, i zdarzenie ubezpieczeniowe zajdzie po upływie tego terminu.

W § 19 ust. 2 o.w.u. postanowiono, że umowa główna zostaje rozwiązana, po uprzednim wezwaniu do zapłaty, po upływie 90 dni od dnia, w którym nie została opłacona pierwsza zaległa składka całkowita.

Mąż powódki uiszczał należne składki ubezpieczeniowe do lipca 2016 r. 21 sierpnia 2016 r. zakład ubezpieczeń skierował do męża powódki e-mail, w którym informował o zbliżającym się terminie płatności składki. 6 września 2016 r. wysłano kolejny e-mail, w którym ubezpieczyciel informował o nieotrzymaniu składki.

Mąż powódki zmarł 31 października 2016 r. Po śmierci męża powódka wystąpiła o wypłatę świadczenia. Zakład ubezpieczeń odmówił, podnosząc, że wypadek ubezpieczeniowy nastąpił w okresie zawieszenia ochrony ubezpieczeniowej (ubezpieczony nie opłacił składki), a w piśmie z 5 października 2016 r. ubezpieczyciel wezwał ubezpieczonego do zapłaty zaległości. Jak się okazało, pismo to nie zostało jednak doręczone mężowi powódki.

Sprawę skierowano na drogę postępowania sądowego. Sąd I instancji uwzględnił w całości powództwo. Zdaniem sądu niezasadna była odmowa zapłaty świadczenia na podstawie § 17 ust. 3 o.w.u. Wskazana klauzula nie stanowiła „odmiennego zastrzeżenia” przewidzianego w art. 830 § 2 k.c. Przepis ten dotyczy wypowiedzenia umowy ubezpieczenia osobowego w sposób dorozumiany. Tymczasem § 17 ust. 3 o.w.u. nie reguluje kwestii wypowiedzenia umowy, lecz ustanie ochrony ubezpieczeniowej w okresie od 61. do 90. dnia opóźnienia w zapłacie składki ubezpieczeniowej.

dr Michał Ziemiak

W ocenie sądu § 17 ust. 3 o.w.u. stanowił postać regulacji umownej, do której odwołuje się art. 814 § 3 k.c.

Przepis ten uzależnia ustanie ochrony ubezpieczeniowej od: 1) niezapłacenia w terminie kolejnej raty składki, 2) przewidzenia takiego skutku w umowie lub o.w.u., 3) wezwania, po upływie terminu, do zapłaty z zagrożeniem, że brak zapłaty w terminie 7 dni od dnia otrzymania wezwania spowoduje ustanie odpowiedzialności.

Jakkolwiek przesłanki 1) i 2) zostały spełnione, to męża powódki nie wezwano skutecznie do uiszczenia brakujących składek. Tymczasem to na pozwanym ubezpieczycielu ciążył obowiązek wykazania, że wykonał z należytą starannością i skutecznie obowiązek wezwania ubezpieczonego do zapłaty zaległej składki z zagrożeniem ustania ochrony ubezpieczeniowej.

Ostatecznie przyjęto, że tak art. 814 § 3 k.c., jak i art. 830 § 2 k.c. przewidują szczegółowe wymogi w zakresie wzywania ubezpieczonego do zapłaty zaległej składki, w szczególności wymagając zastrzeżenia terminu do zapłaty zaległej składki i zagrożenia określonym skutkiem nieopłacenia składki.

Jednakże § 17 ust. 3 o.w.u. nie przewidywał ani konieczności wezwania do zapłaty zaległej składki, ani zakreślenia dodatkowego terminu do zapłaty, ani zagrożenia ustaniem ochrony ubezpieczeniowej. Wobec tego wskazana klauzula nie mogła być samodzielną podstawą ustania ochrony ubezpieczeniowej.

W apelacji od wyroku sądu I instancji zakład ubezpieczeń podniósł m.in. zarzut naruszenia przepisów prawa materialnego, tj. art. 830 § 2 k.c. i art. 814 § 3 k.c. poprzez ich wadliwą wykładnię.

Rozstrzygnięcie Sądu Apelacyjnego

Sąd Apelacyjny oddalił w całości apelację ubezpieczyciela. Odnośnie do kwestii doręczenia mężowi powódki wezwania wskazano, że pozwany przedstawił jedynie wydruk ze swego wewnętrznego systemu, potwierdzający wygenerowanie tego pisma.

Zdaniem Sądu Apelacyjnego sam fakt wygenerowania pisma nie może prowadzić do domniemania faktycznego, że pismo to zostało wysłane. Pozwany co prawda twierdził, że funkcjonuje u niego taki system generowania i wysyłki pism (wszystkie pisma utworzone i wygenerowane w systemie są automatycznie wysyłane do ich adresatów), ale nie przedstawił żadnych dowodów potwierdzających te twierdzenia.

Inaczej mówiąc, sam fakt wygenerowania pisma nie jest dowodem na jego wysłanie, w szczególności zaś nie pozwala na ustalenia daty wysyłki.

Idąc dalej, Sąd Apelacyjny przyjął, że oś niniejszego sporu sprowadzała się do oceny, czy treść § 17 ust. 3 o.w.u. określającego skutki nieopłacenia składki stanowił regulację odmienną od wynikającej z przepisu art. 830 § 2 k.c. (jak twierdził ubezpieczyciel), czy też regulował ustanie odpowiedzialności ubezpieczyciela, o której mowa w art. 814 § 3 k.c. z uwagi na nieopłacenie składki.

Zdaniem Sądu Apelacyjnego przepis art. 830 § 2 k.c. nie ma znaczenia bezwzględnego, a więc strony mogą w umowie lub o.w.u. inaczej uregulować skutki niezapłacenia składki przez ubezpieczającego. Swoboda ta nie ma jednak charakteru nieograniczonego. Poprzez odmienne zastrzeżenia strony umowy ubezpieczenia nie mogą doprowadzić do uchylenia czy obejścia regulacji bezwzględnie obowiązujących, czy też mających charakter semiimperatywny, tj. takich regulacji, które mają na celu ochronę słabszej strony stosunku prawnego wynikającego z umowy ubezpieczenia, a taką niewątpliwie w przypadku ubezpieczeń jest ubezpieczający, w szczególności niebędący przedsiębiorcą.

Taki semiimperatywny charakter – zdaniem sądu – ma właśnie przepis art. 814 § 3 k.c. We wskazanym przepisie ustanie odpowiedzialności powiązane zostało z bezskutecznym upływem terminu 7 dni od dnia otrzymania wezwania przez ubezpieczającego.

Konieczne jest zatem nie tylko wykazanie skierowania do ubezpieczonego stosownego wezwania, ale i wykazanie, kiedy ubezpieczony to wezwanie otrzymał.

Ostatecznie, Sąd Apelacyjny przyjął, że na tle art. 814 § 3 k.c. brak jest podstaw do uznania, że doszło do ustania odpowiedzialności ubezpieczyciela. Pozwany bowiem nie przeprowadził skutecznie wymaganej przez ten przepis procedury ostrzegawczej.

Z kolei art. 830 § 2 k.c. w ogóle nie znalazł tu zastosowania. Co prawda, stanowisko sądu I instancji (dopuszczające w świetle art. 830 § 2 k.c. możliwość odmiennego zastrzeżenia przez strony umowy ubezpieczenia osobowego tylko kwestii wypowiedzenia umowy przez ubezpieczającego) zostało ocenione jako zbyt rygorystyczne, to jednak nie podzielono zarzutu ubezpieczyciela, że art. 830 § 2 k.c. dotyczy przypadku nieopłacenia składki w umowie ubezpieczenia na życie i w tym zakresie ma charakter przepisu szczególnego wobec art. 814 § 3 k.c., wyłączając jego zastosowanie.

Wnioski płynące z wyroku Sądu Apelacyjnego

Na tle omówionego orzeczenia na pierwszy plan wysuwają się przede wszystkim dwie kwestie. Po pierwsze, art. 814 § 3 k.c. i 830 § 2 k.c. przewidują różne skutki braku płatności składki.

Po drugie, aby osiągnąć efekt wynikający ze wskazanych przepisów, konieczne jest precyzyjne sfomułowanie postanowień umowy lub o.w.u. Szczególnie ważką kwestią jest tu przeprowadzenie wspomnianej „procedury ostrzegawczej”, polegającej na stosownym wezwaniu i pouczeniu ubezpieczającego. To z kolei wiąże się z obowiązkiem udokumentowania nie tylko faktu wystosowania wezwania (pouczenia), ale także jego doręczenia oraz chwili tego doręczenia. Ciężar dowodu spoczywa tu bowiem na zakładzie ubezpieczeń.

Trzeba też jednak pamiętać, że w doktrynie prawa ubezpieczeniowego prezentowane są poglądy odmienne, zgodnie z którymi art. 830 § 2 k.c. stanowi lex specialis do art. 814 § 2 i § 3 k.c. (a tym samym drugi z powołanych przepisów nie znajduje zastosowania do ubezpieczeń osobowych).

dr Michał P. Ziemiak adiunkt w Katedrze Prawa Ubezpieczeniowego i Medycznego UMK, radca prawny, członek polskiego Oddziału Association Internationale de Droit des Assurances (AIDA)

Uczenie maszynowe, czyli machine learning jest nieodłącznym, krytycznym elementem każdego przedsiębiorstwa w branży finansowej. Niestety jest często realizowane w sposób daleki od optymalnego, ale dzięki temu jest to miejsce, w którym możemy coś poprawić!

Data scientist, czyli analityk, który przygotowuje materiał do podejmowania decyzji, najczęściej w swojej trudnej pracy nie tylko musi rozwiązać problemy biznesowe, ale co chwilę napotyka na przeszkody technologiczne. Wynika to z długu technologicznego w zakresie architektur IT niedostosowanych do pracy w standardach MLOps. Termin ten zawiera zarówno Continuous Integration, Continuous Delivery, jak i Continuous Training systemów uczenia maszynowego (z dużą analogią do powszechnego już podejścia DevOps stosowanego do procesów wytwarzania oprogramowania).

Systemy nazywane machine learning są wykorzystywane do rozwiązywania trudnych i złożonych rzeczywistych problemów, np. szacowania ryzyka czy analiz sprzedaży. W wielu organizacjach praca analityka odbywa się na osobistym laptopie, a analityk z konieczności jest jednocześnie programistą, integratorem i w ogóle informatyczną złotą rączką od sklejania danych z różnych źródeł. Musi to robić sam, aby jego eksperymentalne modele liczące miały zasilanie danymi na tyle dobrymi, żeby można było ocenić przydatność opracowywanych formuł statystycznych. Na lokalnym sprzęcie powstają więc małe data marty, zaczynają działać procesy ETL pomiędzy licznymi plikami CSV czy xls, pojawiają się kolejne linie kodu w Pythonie.

Są to działania niezbędne i mozolne, ale niedające same w sobie żadnej wartości. To tylko zapewnienie strumienia danych, na których możemy rozpocząć symulacje biznesowe. Kiedy (po kolejnych tygodniach) nasz model osiągnie zadowalającą dojrzałość w zakresie otrzymywanych wyników, musimy to wszystko przenieść z mikroświata na laptopie na rzeczywiste środowisko produkcyjne firmy.

Kolejny duży projekt IT

Migracja zaawansowanego modelu statystycznego na produkcję i zasilenie bieżącymi danymi całej firmy, tak aby wszystko zadziałało zgodnie z założeniami, okazuje się dużym projektem. Niestety modele matematyczne na nowych zbiorach nie zawsze zachowują się tak, jak było na symulacjach, i trzeba je dalej poprawiać.

Jeżeli powiemy, że opracowywanie nowego modelu trwa inicjalnie ok. dwóch–trzech miesięcy, a potem wdrożenie go również zajmuje podobny czas, to prawdopodobnie dobrze opiszemy rzeczywistość wielu sprawnie zinformatyzowanych przedsiębiorstw. Dodajmy do tego kolejne trzy miesiące dalszego tzw. wygrzewania i upewniania się, że model liczy wciąż poprawnie, zanim potwierdzimy, że jesteśmy spokojni, pewni i mamy założony efekt biznesowy!

Co można usprawnić?

MLOps to proces tworzenia, wdrażania i utrzymania nowego matematycznego modelu prognostycznego w taki sposób, aby było jak najbardziej automatycznie, czyli szybko i tanio. Skracamy cykl od pojawienia się potrzeby biznesowej do wdrożenia produkcyjnego z kilku miesięcy do pojedynczych dni lub docelowo nawet krócej.

Data scientist, który z natury swojej roli jest stale poszukującym eksperymentatorem, zmieniającym parametry i formuły, nie może sam pisać zasilań ani potem uruchamiać produkcyjnie wypracowanego modelu. Zalecana jest separacja tych etapów. W momencie, gdy etap eksperymentowania z modelem jest zakończony i otrzymywane wyniki są zadowalające, proces wdrożenia i uruchomienia produkcyjnego powinien być już w pełni automatyczny.

Gdy projekt wdrożenia produkcyjnego modelu jest krótki, oznacza to, że mocno spada koszt od strony IT. Równocześnie otrzymujemy szybszy efekt biznesowy dla klientów i organizacji oraz umożliwiamy analitykowi rozpoczęcie albo nowego projektu biznesowego z nowym produktem, albo prace koncepcyjne nad dalszą rozbudową modelu (np. dołożeniem kolejnego źródła danych i zależności – co się stanie, gdy powiążemy to wszystko dodatkowo z pogodą czy wskaźnikiem miesięcznej inflacji).

Tomasz Jakuczun

Warto osobiście znać królową

Data scientist, jako bardzo cenna rola w organizacji, nie powinien wręcz tracić czasu na prace związane z instalacją, kodowaniem powiązań, przekształcanie i przepisywanie źródeł danych do pasującego formatu itd. Powinien móc pracować na modelach i pojęciach logicznych, najlepiej w środowisku wirtualnym, przez przeglądarkę, nie wnikając, skąd pod spodem zostaną fizycznie pobrane dane, które wskazał, że są jego zdaniem akurat potrzebne do wyliczeń, jakie chciałby zasymulować i przetestować. Dane do symulacji powinny być od razu rzeczywistymi, pełnymi danymi produkcyjnymi!

Gdy środowisko pracy jest w pełni dojrzałe (co jest możliwe i do czego dążymy), do bycia dobrym analitykiem powinny wystarczyć dwie kluczowe umiejętności: zrozumienie problemów i celów biznesowych oraz znajomość królowej nauk – matematyki.

Architektura i procesy składające się na wdrożenie MLOps umożliwiają docelowo pełne odseparowanie wiedzy i problemów technologicznych i skoncentrowanie się na umiejętnościach analitycznych. Nasuwa się analogia do jazdy samochodem. Nie muszę wiedzieć, jak działa to, co jest pod maską, żeby dojechać tam, gdzie potrzebuję.

Praktyczny skład i katalog

W dużych organizacjach analityków pracujących nad symulacjami jest zwykle kilku. Czasami są oni w różnych działach i zajmują się różnymi produktami. Ponieważ każdy lubi pracować na swoim laptopie i na zbiorach danych, które jemu wydają się najwłaściwsze, wymiana doświadczeń i konkretnych powiązań czy zmiennych nie jest powszechną praktyką.

Od strony upraszczania pracy i współdzielenia się reużywalnymi komponentami zaleca się zorganizowanie tzw. Feature Store – tam będą odkładane i katalogowane opracowane w kolejnych latach przez wszystkich analityków poszczególne działające zmienne. Biblioteka pojedynczych zmiennych lub bardziej zaawansowanych modeli stanowi duży krok w przyspieszeniu procesów analitycznych.

Wisienką na tym torcie jest AutoML

Model matematyczny to zaawansowane formuły matematyczne, które przeliczają otrzymywane dane. Obrazowo możemy przyjąć, że nasza „maszynka do liczenia” ma z boku pokrętła sterujące (np. który strumień danych zdławić, a który trochę podkręcić i zobaczmy, jakie zależności otrzymamy). Zmieńmy pokrętło nr 14 o wartość 1/10 i co otrzymujemy? Takich pokręteł jest i może być bardzo dużo. Każde ma wiele położeń, a kombinacje i zależności pomiędzy nimi są aż piękne w swojej różnorodności. Ten etap eksperymentowania pochłania duży czas pracy analityka.

Potrafimy już jednak postawić cyfrowego robota, który tymi pokrętłami kręci, testuje je i tylko powiadamia człowieka o znalezieniu ciekawych, trafnych kombinacji ustawień. Taka automatyzacja mozolnego testowania modeli bardzo przyspiesza ten proces i od razu odciąża analityka z monotonnej, powtarzalnej pracy. Może on np. zająć się w tym czasie dodawaniem kolejnych pokręteł i zależności.

Przyszłość jest teraz

Nie każdy problem da się oprogramować i matematycznie rozwiązać. Jednym ze skutecznych podejść jest szybkie zbudowanie dużej ilości teoretycznych założeń, a następnie jak najszybsze odrzucenie wszystkich, które nigdy nie będą do wyliczenia lub bardzo trudno będzie to poprawnie zrobić. Im szybciej wychwycimy te modele, które rzeczywiście pokażą zależności, tym szybciej zadowolimy klientów i przyniesiemy profit naszej organizacji.

Koncepcja MLOps jest dla firm, które mają wiele modeli o dużej zmienności w czasie. Jest największą korzyścią tam, gdzie powstają kilka razy w roku nowe usługi, nowe produkty, gdzie w trybie tygodniowym, dziennym czy godzinowym musimy znać odpowiedzi na pytania, co się opłaca, do kogo i za ile? Jak najlepiej zrobić upsell? Jak wykorzystać aktywność klientów w sieci i zmniejszyć churn? Czy analizując, jakie kwoty klient ustawiał na naszym portalu, zanim poprosił o kontakt lub ofertę na polisę, możemy lepiej wnioskować o jego sytuacji i pewności swoich finansów?

To analityk stawia takie pytania, nazywa problemy i udziela na nie odpowiedzi odpowiednio dobranymi modelami. Powinien robić tylko dwie rzeczy. Musi zrozumieć i opisać matematycznie zagadnienie biznesowe oraz wybrać i przygotować zmienne, które na nie wpływają. Pozostałe etapy po prostu mają być w pełni zautomatyzowane.

Zautomatyzowany proces pozwala osiągnąć korzyści na trzech płaszczyznach: istotnie zmniejsza koszty, pozwala na pozbycie się długu technologicznego infrastruktury IT, który obchodzimy pracami projektowymi i dewelopersko-administracyjnymi, oraz umożliwia obsługę nagłych, krótkotrwałych i wysoce zmiennych okazji biznesowych.

Tomasz Jakuczun dyrektor rozwoju w Primaris Od ponad 20 lat realizuje projekty IT w największych instytucjach finansowych.

25 września niemal 300 pracowników i współpracowników Unum Życie wraz z bliskimi sprzątało lasy, nasadzało rośliny oraz reperowało ścieżki edukacyjne. Działania odbyły się w 9 lokalizacjach w całym kraju pod wspólną nazwą Dzień Wolontariusza, a najliczniejsza grupa zebrała łącznie ponad 2,5 tony śmieci.

– Na co dzień w naszej pracy chronimy życie i zdrowie klientów, a środowisko, w którym wszyscy żyjemy, ma na nie ogromny wpływ. Ilość śmieci, jakie zastaliśmy w miejscach naszych akcji zatrważa! To było dla nas wszystkich niezwykle przejmujące doświadczenie i cenna lekcja o stanie zanieczyszczenia naszego środowiska – mówi Małgorzata Morańska, prezes Fundacji Unum i rzecznik prasowy Unum Życie.

Wolontariusze działali najliczniej w podwarszawskim Józefowie, gdzie zebrano łącznie 2600 kg śmieci.

– Bardzo dziękuję wszystkim wolontariuszom Fundacji Unum za ogromne zaangażowanie i wspaniałą pracę grupową. Wspólne uprzątnięcie nadwiślańskiego lasu w Józefowie na obszarze Natura 2000, gdzie zebraliśmy 259 worków odpadów to absolutny rekord! Z jednej strony wynik cieszy, z drugiej martwi fakt, że nieustanie dochodzi do zanieczyszczeń pięknych terenów naszego kraju. Takich akcji w całym kraju powinno być znacznie więcej, byśmy mogli cieszyć się pięknem otaczającej nas przyrody – mówi Przemysław Pasek, prezes Fundacji Ja Wisła.

Akcja porządkowania wybranych miejsc w Polsce obejmowała 9 lokalizacji. Ochotników do wspólnych działań na rzecz planety nie zabrakło w Krakowie, Katowicach, Wrocławiu, Poznaniu, Olsztynie, Szczecinie, Łodzi i Bydgoszczy, gdzie firma ma swoje oddziały. Do akcji włączyli się nie tylko pracownicy, ale także ich rodziny.

– Wspólne działanie poza biurem i w słusznej sprawie dało nam mnóstwo satysfakcji. To była okazja nie tylko do wspólnej, szlachetnej pracy, ale też spotkania się po długim czasie izolacji w związku z pracą zdalną i hybrydową. To doświadczenie pokazało, jak wolontariat pracowniczy wzmacnia wspólnotowość i więzi w zespołach – dodaje Michał Płaczkiewicz, dyrektor działu personalnego Unum Życie.

Przeprowadzona przez ekspertów Ubea.pl analiza najnowszych danych Głównego Urzędu Statystycznego wskazuje, że stłuczki drogowe są coraz istotniejszym problemem. Ich liczba z pierwszej połowy 2021 roku wygląda bowiem dość niepokojąco.

Dane GUS wskazują, że w porównaniu z I półroczem 2020 r. liczba stłuczek wzrosła o 14%.

– Przez pierwsze 6 miesięcy bieżącego roku zanotowano też tylko o 4% mniej kolizji niż w drugiej połowie 2020 r., kiedy mieliśmy do czynienia z dużym ożywieniem ruchu turystycznego oraz świątecznymi wyjazdami – zauważa Andrzej Prajsnar, ekspert Ubea.pl.

Liczba kolizji nie wzrosła równomiernie w całym kraju. Istnieją takie powiaty, w których na początku tego roku bezpieczeństwo na drogach polepszyło się i takie, w których stłuczek było o wiele więcej niż wcześniej. Eksperci Ubea.pl przyjrzeli się rocznym zmianom liczby kolizji w poszczególnych powiatach i miastach na prawie powiatu. W wyniku analizy ustalili, że w ujęciu rocznym liczba stłuczek wzrosła najbardziej na terenie następujących powiatów i miast:

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.