– Żeby skutecznie zadbać o zdrowie Polaków, TUW Polski Zakład Ubezpieczeń Wzajemnych oferuje profilaktykę zdrowotną w miejscu pracy. Wprowadzamy razem z pracodawcami programy badań profilaktycznych dla zatrudnionych – mówiła dyrektor Biura Ubezpieczeń Zdrowotnych TUW PZUW Katarzyna Jezierska-Stencel podczas odbywającego się w Katowicach Kongresu Wyzwań Zdrowotnych. Jak podkreślała, to wsparcie dla rozwiązań oferowanych przez publiczną służbę zdrowia.

– Zgodnie z ustawą o służbie medycyny pracy pracodawca, oprócz tego, że musi zorganizować i sfinansować badania wstępne, kontrolne i okresowe dla pracowników, może im także zaoferować programy profilaktyczne i prozdrowotne. Takie programy przygotowaliśmy, łącząc je z medycyną pracy, ponieważ dla wielu Polaków kontakt z lekarzem medycyny pracy – raz na rok, dwa czy cztery lata – to jedyny kontakt z lekarzem, jaki ma. A to nie wystarczy – przekonywała Katarzyna Jezierska-Stencel. – Dlatego przez pracodawców chcemy docierać do tych 12,5 miliona pracujących Polaków, żeby wyrobić w nich zachowania prozdrowotne. Chcemy ich zachęcać do badań profilaktycznych i uświadamiać, jak są istotne – tłumaczyła.

Powołała się na badania Głównego Urzędu Statystycznego, z których wynika, że spośród Polaków, którzy deklarują, że ich zdrowie jest dobre, tylko 23% wykonuje jakiekolwiek badania ambulatoryjne. – Jak już zaczynają czuć się źle, to badania robi ponad 70%. A choroby bardzo często przebiegają bezobjawowo, więc deklaracja dobrego zdrowia wcale nie oznacza, że to zdrowie jest dobre – dodała.

Zgodził się z tym uczestniczący w dyskusji prof. Andrzej Fal, prezes Polskiego Towarzystwa Zdrowia Publicznego i kierownik Kliniki Alergologii, Chorób Płuc i Chorób Wewnętrznych Centralnego Szpitala Klinicznego MSWiA w Warszawie. – Mamy dwóch lekarzy, z którymi najczęściej się w życiu kontaktujemy – to pediatra i lekarz medycyny pracy. Trzecim jest lekarz wypisujący akt zgonu – mówił. Dlatego jego zdaniem tak ważne są usystematyzowane programy, które będą skłaniały do częstszych badań i kontaktów z lekarzem, a miejsce pracy jest najbardziej niewykorzystane jako „narzędzie” opieki zdrowotnej.

Katarzyna Jezierska-Stencel dodała, że jednym z najczęstszych benefitów, które pracodawcy oferują swoim pracownikom, są pakiety zdrowotne. – Rzecz w tym, by je odpowiednio „skonfigurować”. Zapewnić pracownikom nie tylko dostęp do lekarzy licznych specjalizacji, ale również skłonić do regularnych badań profilaktycznych. Pieniądze są, tylko trzeba je w bardziej zorganizowany i w rozsądny sposób wykorzystać – zachęcała. – Profilaktyka zdrowotna to nie koszt, tylko inwestycja – podsumowała.

Ministerstwo Zdrowia kończy prace nad ostateczną wersją projektu tzw. ustawy o funduszu kompensacyjnym. Przewidziano w niej, że osoby, u których wystąpią niepożądane odczyny poszczepienne, nie zapłacą podatku od otrzymanych odszkodowań – donosi portal prawo.pl.

Do tej pory zgłoszono 10 803 niepożądanych odczynów poszczepiennych (NOP) po podaniu szczepionek przeciw Covid-19. Zdecydowana większość z nich – aż 9105 – było łagodnych. W przypadku 1698 ciężkich odczynów można się ubiegać o odszkodowanie.

Wypowiadając się dla serwisu prawo.pl, Bartłomiej Chmielowiec, Rzecznik Praw Pacjenta, podkreślił, że już teraz, jeszcze przed uchwaleniem ustawy, do jego biura wpływają zapytania o możliwość uzyskania rekompensaty, a nawet… wnioski o jej przyznanie. – Wskazuje to na duże zainteresowanie i oczekiwania społeczne związane z utworzeniem funduszu – stwierdził.

Według serwisu w ustawie nie zostanie wprowadzona rekompensata za śmierć na skutek szczepienia. Z danych o NOP wynika, że już ponad 100 osób zmarło niedługo po podaniu szczepionki przeciwko Covid-19.

Jednak, jak podaje prawo.pl, Ministerstwo Zzdrowia uważa, że odszkodowanie za zgon można będzie uzyskać w wyniku postępowania sądowego. W grę wchodzi ustalenie, czy śmierć była rzeczywiście rezultatem podania szczepionki.

Dla pozostałych osób świadczenie kompensacyjne będzie miało charakter zryczałtowanej kwoty, uzależnionej od długości hospitalizacji. Za wstrząs anafilaktyczny i pobyt na SOR będzie przysługiwać 3 tys. zł, za pobyt w szpitalu do 14 dni – 10 tys. zł, a za przekraczający 120 dni – 100 tys. zł.

Prawo.pl podaje, że rząd ma przyjąć projekt ustawy o funduszu kompensacyjnym jeszcze przed wakacjami. Nanoszone są ostatnie poprawki, efekt zakończonych konsultacji publicznych. Uwagi do projektu zgłosiło 18 podmiotów.

Urząd Marszałkowski Województwa Zachodniopomorskiego zaproponował dodanie zapisu o zwolnieniu środków wypłaconych w ramach świadczenia kompensacyjnego z opodatkowania podatkiem od osób fizycznych, a MZ zgodziło się z tymi argumentami. Świadczenie będzie zwolnione z podatku.

Dzięki majowej koniunkturze na giełdowych parkietach zdecydowana większość funduszy w ramach Pracowniczych Planów Kapitałowych wypracowała zysk. Obecnie w PPK jest zgromadzonych blisko 5 mld zł aktywów – wynika z szacunków Analiz Online.

Według danych zgromadzonych przez analityków w maju fundusze PPK zarobiły średnio od 0,88% (FZD 2025) do 4,37% (FZD 2050). Licząc od początku roku, wyniki wahają się średnio od 2,1% do 10,8% w zależności od grupy.

AO wskazują, że dobre wyniki z zarządzania oraz wpłaty pracowników i pracodawców umożliwiły wzrost aktywów funduszy PPK łącznie o 12%, do prawie 4947 mln zł na koniec maja. Liderem rynku pozostaje PKO TFI zarządzające 1656,4 mln zł. Kwota ta jest o 12% wyższa od wykazanej na koniec kwietnia i zapewniła towarzystwu 33,5% udziału w sektorze.

Numerem dwa wśród instytucji oferujących PPK jest TFI PZU z aktywami na poziomie 744,2 mln zł (+14% m/m). Na najniższym stopniu podium uplasowało się Nationale-Nederlanden PTE z 655,2 mln zł aktywów (+10% m/m). Oba podmioty legitymują się udziałem w rynku na poziomie odpowiednio 15% i 13,2%.

Bank centralny Danii ostrzega, że podnoszący się poziom wód stanowi zagrożenie dla systemu finansowego, ponieważ nieruchomości służące jako zabezpieczenie bankowych pożyczek mogą w najbliższych latach stać się bezwartościowe wskutek spowodowanych zmianą klimatu szkód w linii brzegowej kraju liczącej 8050 km.

Ryzyka powodzi już zagroziły 41 mld koron (6,7 mld dol.) pożyczek, a wartość ta do końca tego wieku może wzrosnąć do 198 mld koron – stwierdził bank centralny w raporcie o spodziewanych skutkach zmian klimatu. Jest to ok. 7% ekspozycji wszystkich nieruchomości.

Powodzie mogą stanowić ryzyko zarówno dla poszczególnych instytucji kredytowych, jak i dla systemu finansowego. Kredytodawcy powinni uwzględnić ryzyka klimatyczne w swoim zarządzaniu ryzykiem dla pożyczek zabezpieczonych nieruchomościami. Szczegółowe dane klimatyczne i powodziowe dostarczone przez duński Uniwersytet Techniczny umożliwiają specjalistom z banku centralnego ustalenie, które obszary kraju są szczególnie narażone.

Pierwszy kwartał tego roku był okresem zwiększonej śmiertelności wśród ubezpieczonych. Także tych z młodszych grup wiekowych. W efekcie tego zjawiska wartość świadczeń wypłaconych w pierwszych trzech miesiącach 2021 r. wzrosła, według szacunków Polskiej Izby Ubezpieczeń, o ponad jedną czwartą względem analogicznego okresu poprzedniego roku.

– Dane odzwierciedlają tragiczne skutki pandemii. Wyższą śmiertelność obserwowaliśmy już od listopada 2020 r., ale wśród osób najstarszych, nieobjętych ochroną ubezpieczeniową. W I kwartale 2021 r. wyższa śmiertelność dotyczyła także młodszych grup wiekowych – powiedział PAP Jan Grzegorz Prądzyński, prezes PIU. W efekcie świadczenia z ochronnych ubezpieczeń na życie wzrosły o ponad 28% r/r, z 1,5 mld zł przed początkiem pandemii do ok. 2 mld zł.

Problem zwiększonej śmiertelności, która przełożyła się na wzrost wartości zaspokojonych roszczeń sygnalizowała wcześniej m.in. Grupa PZU. Podczas prezentacji wyników za pierwsze trzy miesiące 2021 roku zakład tłumaczył, że wzrost wartości odszkodowań i świadczeń do 3926 mln zł (z 3281 mln zł rok wcześniej) wynikał głównie z wyższych kosztów po stronie życiowej i był związany z tzw. trzecią falą pandemii Covid-19. Ta przełożyła się na niższą rentowność segmentu ubezpieczeń grupowych indywidualnie kontynuowanych. – Szacujemy, że ten dodatkowy koszt w stosunku do znormalizowanego kwartału, to jest około 100 mln zł dodatkowych świadczeń – wyjaśniał wówczas Tomasz Kulik, CFO PZU.

Lepiej wygląda sytuacja w ubezpieczeniach należności handlowych, bo epidemia nie spowodowała pogorszenia sytuacji płatniczej w polskiej gospodarce – podał „Puls Biznesu za PAP.

– Podczas lockdownu ubezpieczyciele, mimo pierwotnych obaw, utrzymali poziom ekspozycji na ryzyko, w związku z tym przedsiębiorcy mogli prowadzić działalność, mając ochronę ubezpieczeniową. Jeżeli koniunktura gospodarcza pogorszyłaby się, to m.in. dzięki zaangażowaniu Polskiej Izby Ubezpieczeń powstał polski program wsparcia należności handlowych. Jego wartość to 800 mln euro. 2 czerwca br. został on notyfikowany przez Komisję Europejską – stwierdził prezes Izby. KE oceniła środek zgodnie z art. 107 ust. 3 lit. b Traktatu o funkcjonowaniu Unii Europejskiej (TFUE), który umożliwia Komisji zatwierdzanie środków pomocy państwa wdrażanych przez państwa członkowskie w celu zaradzenia poważnym perturbacjom w ich gospodarce. KE uznała, że program zgłoszony przez Polskę jest konieczny, odpowiedni i proporcjonalny.

Zdaniem Jana Grzegorza Prądzyńskiego dzięki temu programowi polski rynek jest przygotowany na ewentualne załamanie się płynności finansowej przedsiębiorstw na skutek ograniczeń w działalności w razie wystąpienia kolejnej fali pandemii.

Pandemia przyniosła także przerwy w dostawach surowców i komponentów dla firm. Jednak ubezpieczenia od przerw w działalności (business interruption), które są oferowane, zwykle nie chronią przed przestojami wywołanymi problemami z kontrahentami.

– Ubezpieczenia business interruption dotyczą przerw, których powodem jest szkoda w mieniu. To standard międzynarodowy. W Polsce jest możliwe zawarcie umowy business interruption w wersji rozszerzonej. Rozszerzeniem zakresu może być objęcie ochroną strat spowodowanych przerwą w działalności przedsiębiorstwa np. w wyniku choroby pracownika kluczowego dla procesu biznesowego. W Polsce jednak ubezpieczenia business interruption, nawet te w wersji podstawowej, są domeną dużych i średnich firm, które mają odpowiednie procedury zarządzania ryzykiem. Mniejsze firmy właściwie nie korzystają z takiej ochrony – powiedział prezes PIU.

Warto jednak zwrócić uwagę, że według doniesień „Dziennika Gazety Prawnej”, w Polsce toczy się obecnie duży spór pomiędzy spółką LIM, zarządcą warszawskiego hotelu Marriott, a PZU SA o wypłatę odszkodowania z ubezpieczenia BI za straty poniesione w wyniku lockdownu. LIM przekonuje, że w zawartej przez niego umowie ubezpieczenia oprócz klauzuli władz publicznych, definiującej interwencję władz cywilnych lub wojskowych w miejscu ubezpieczenia lub jego obrębie, uzasadniającej zaspokojenie roszczenia, znajduje się postanowienie, według którego w razie powoływania się przez zakład na przepisy nawzajem się wykluczające lub sprzeczne zastosowanie będzie miała regulacja korzystniejsza dla klienta. PZU odrzuca jednak roszczenia, uznając je za bezzasadne.

Spory o wypłatę odszkodowań z ubezpieczeń BI za straty poniesione wskutek lockdownów miały miejsce również w innych krajach, np. w Wielkiej Brytanii. Na Wyspach w następstwie orzeczenia tamtejszego Sądu Najwyższego z początku tego roku ubezpieczyciele do połowy maja wypłacili już ponad 700 milionów funtów (988,89 milionów dolarów) tytułem odszkodowań za przerwanie działalności.

Narzędzie oparte na sztucznej inteligencji umożliwi Link4 automatyczną analizę zawartości zdjęć pojazdu przy zawieraniu umowy AC. Po trzymiesięcznym pilotażu ubezpieczyciel wdrożył już rozwiązanie opracowane we współpracy z Apreel – informuje cashless.pl.

Serwis podaje, że faza testowa narzędzia pozwoliła na dostrojenie modeli SI na próbce kilkudziesięciu tysięcy zdjęć. Maciej Natorski, dyrektor obszaru innowacji i robotyzacji Link4, wyjaśnia, że przygotowane w ten sposób algorytmy pozwalają na weryfikację kompletności oraz poprawności dokumentacji zdjęciowej pojazdu, m.in. klasyfikację profilu pojazdu widocznego na zdjęciu, dowodu rejestracyjnego, odczyt numeru rejestracyjnego, numeru VIN oraz przebiegu pojazdu na podstawie zdjęć licznika. Przyznaje jednocześnie, że dużym wyzwaniem był precyzyjny odczyt ze zdjęć numeru VIN oraz przebiegu pojazdu, ale zastosowanie wyników najnowszych badań z obszaru tzw. scene text recognition pozwoliło na opracowanie modeli uczenia głębokiego. One z kolei zapewniły ponad 90% dokładność odczytu danych.

Cashless.pl zaznacza, że narzędzie jest już w pełni zintegrowane z systemami oraz procesami Link4, dzięki czemu usprawniony został proces weryfikowania dokumentacji.

Aż 85% przedsiębiorców uczestniczących w zorganizowanej przez Ebury Polska konferencji „Wypłyń na nowe rynki: Rosja” zamierza rozpocząć eksport do Rosji lub zwiększyć swoje zaangażowanie na tamtejszym rynku. W wydarzeniu wzięli udział eksperci Korporacji Ubezpieczeń Kredytów Eksportowych.

Podczas konferencji eksperci podkreślali, że prowadzenie biznesu w Rosji wiąże się z szeregiem wyzwań. Do tych najważniejszych zaliczyli: potwierdzenie wiarygodności kontrahenta, zbudowanie osobistej relacji z rosyjskim partnerem handlowym, procedury związane z certyfikacją produktów na tamtejszym rynku oraz częste zmiany przepisów, w tym dotyczących uczestnictwa w przetargach publicznych.

Katarzyna Kowalska, wiceprezes KUKE, zwróciła uwagę, że szukając wiarygodnego kontrahenta w Rosji, należy przede wszystkim poświęcić czas na dokładne sprawdzenie potencjalnych partnerów. Dostępne w Rosji publiczne rejestry przedsiębiorców pozwalają ustalić m.in., czy dana firma nie ma problemów z terminowym regulowaniem zobowiązań albo czy jest w trakcie przekształceń. Warto też zweryfikować, czy osoba, z którą polski przedsiębiorca prowadzi rozmowy, faktycznie pracuje w danej firmie oraz czy ma upoważnienie do podejmowania negocjacji i podpisywania dokumentów w jej imieniu.

Z kolei Magdalena Karbowiak, koordynator ds. windykacji KUKE, wskazała, że Rosja to kraj, w którym należy zwracać szczególną uwagę na etykietę biznesu. W rozmowach z przedsiębiorcami bardzo pomaga znajomość języka rosyjskiego i otwartość na budowanie relacji, w tym na gruncie prywatnym. Skraca to dystans i pomaga tworzyć nieformalne więzi, które niejednokrotnie decydują o tym, czy kontrakt zostanie podpisany.

Poza wyzwaniami prelegenci omówili także konkretne ryzyka towarzyszące handlowi z firmami z Rosji. Jednym z nich jest ryzyko polityczne. Przedsiębiorcy mogą się jednak przed nim zabezpieczyć. Katarzyna Kowalska wskazała, że dzięki ubezpieczeniu należności w KUKE eksporter odzyska środki nie tylko w przypadku np. upadłości rosyjskiego kontrahenta, ale również w razie strat związanych z niespodziewanym wprowadzeniem embarga na konkretne produkty.

Na wypadek, gdyby pojawiła się konieczność dochodzenia należności w sądzie, eksporterzy powinni odpowiednio się przygotować już na etapie kształtowania treści kontraktu. Magdalena Karbowiak zwróciła uwagę, że w umowie zawieranej w Rosji warto wprowadzić zapis, iż spory będą rozstrzygać sądy rosyjskie. W praktyce powinno to skrócić czas potrzebny na wyegzekwowanie środków od dłużnika, a przede wszystkim obniżyć sumaryczne koszty dochodzenia należności. Prelegentka zaznaczyła jednocześnie, że takie sytuacje to ostateczność. Praktyka pokazuje bowiem, że na tamtejszym rynku zwykle udaje się doprowadzić do polubownego rozwiązania konfliktu.

Termin ciągłość działania jest dosyć pojemnym sformułowaniem, co stwarza wiele wyzwań i oczekiwań przy wdrażaniu planów ciągłości działania (BCP). Właśnie ta różnorodna percepcja tego samego tematu wpływa często na to, że trudno podjąć decyzję o wdrożeniu.

Jednocześnie pojawia się wiele pytań o zakres, czas realizacji, wymagane zaangażowanie czy dobre praktyki. Odpowiedzią na nie często jest przywołanie normy ISO 22301, która w wymiarze zarządzania ciągłością działania (BCM) powoduje gęsią skórę w organizacjach, ze względu na wcześniejsze doświadczenia z opracowywania systemów np. jakości.

W tym momencie pojawia się również pytanie u decydentów, po co jeszcze planować, gdy jest to codzienność każdej organizacji. No i mamy pat. Jeśli wdrożenie nie zostanie trochę „wymuszone” przez klientów lub ubezpieczycieli, to wiele wdrożeń jest odkładanych na później.

Czas pandemii sprzyjał jednak wdrożeniom BCM w organizacjach i co najważniejsze, udało się skutecznie rozpocząć i realizować projekty w trybie zdalnym. To nie spowodowało jednak, że standardowe pytania zniknęły. Wymagały one bardzo konkretnych odpowiedzi i wyjaśnień, które przekonają decydentów do realizacji projektów oraz praktycznej formy realizacji. Kilka z tych zagadnień pozwolę sobie przybliżyć poniżej.

Oczekiwania a wykonalność

Zacznijmy od częstego oczekiwania ze strony ubezpieczycieli, aby wdrożenie nastąpiło w okresie ubezpieczenia. O ile opracowanie BCP jest możliwe do trzech miesięcy, to już wdrożenie rozwiązań zapewniających ciągłość działania będzie trudne do realizacji. Barierą będzie np. konieczny czas na weryfikację rozwiązań (zbadanie dostępności, negocjacje umowy), nie mówiąc o środkach finansowych, jakie mogą być z nimi związane (budżet nie jest z gumy).

Inną sprawą jest, iż możemy zdecydować się na modyfikacje naszego modelu działania, co wymaga podjęcia strategicznych decyzji, np. skorzystania z kilku dostawców, a nie tylko z jednego, analizy, czy nie wzrosną nam koszty na tyle, że staniemy się mniej konkurencyjni.

Innym pojawiającym się zagadnieniem jest możliwość zmniejszenia franszyzy w ubezpieczeniu utraty zysku, np. z 30 do 7 dni, po opracowaniu planu. Rozumienie tego zagadnienia przez każdą ze stron jest często mocno odmienne. Największe emocje budzi założenie, że należy opracować plan, który zapewni przywrócenie działania w tym okresie. Samo przygotowanie planu nie daje nam jednak takiej gwarancji. Wnioski z procesu mogą dopiero wskazać nam, w jaki sposób i jakimi środkami będziemy w stanie działalność przywrócić. Przy opracowaniu BCP być może w kolejnym okresie ubezpieczenia ryzyko będzie już lepiej zarządzane.

Wymienione zagadnienia to tylko wybrane przykłady różnic w postrzeganiu sytuacji i wymagań. Kolejne spróbuję przybliżyć na podstawie modelu 7 kroków, które trzeba wykonać, zanim napiszemy swój plan. Nie chodzi w nim o projektowe podejście do opracowania planu, ale o wyjaśnienie kwestii, jakie trzeba rozważyć przy jego opracowaniu.

7 kroków, zanim napiszemy plan

Poniżej krótka charakterystyka wybranych zagadnień, często różnie rozumianych.

Kroki 1–3. Ocena ryzyka oraz scenariusze

Pierwsze kroki to często najbardziej energetyzująca część procesu, ale wbrew pozorom najprostsza do realizacji w kontekście planowania ciągłości działania. Zwykła kartka papieru i wspólna dyskusja o wewnętrznych i zewnętrznych zagrożeniach może być wystarczająca. Podkreślam słowo wspólna, gdyż sam plan ciągłości dotyka wielu funkcji w organizacji, a bez ich zaangażowania nie będzie skuteczny.

Krok 1 sugeruje, abyśmy spojrzeli na organizację szeroko i zastanowili się nad kluczowymi zagrożeniami. Krok 2 to zdefiniowanie ryzyk, które powinny być zarządzane poprzez nasz plan.

Plany co do zasady są konstruowane dla ryzyka o niskim prawdopodobieństwie i katastroficznych skutkach. Zatem, jeśli identyfikujemy zagrożenia, których skutkami jesteśmy w stanie zarządzać przez obecnie funkcjonujące w organizacji procedury, to nie powielajmy tego w planie. Jest to źródło komentarza działów operacyjnych, produkcji czy służb utrzymania ruchu w zakładzie, że tym już zarządzają i mają rację. Dlatego trzeba wyjaśnić, jakie zagadnienia będą przedmiotem planowania ciągłości działania, a okaże się, że obawy znikają.

Pamiętajmy również, że w naszym rejestrze po całościowym przeglądzie są inne ryzyka, które będą zarządzane w ramach pozostałych procesów czy systemów (płynność, reklamacje, inne). Nimi oczywiście też nie będziemy się tutaj zajmować. Nie oznacza to, że ich skutki nie mogą zakłócić naszej działalności czy w przyszłości niektórych z ryzyk nie możemy uwzględnić w planie.

Gdy już wytypujemy kilka zagrożeń, które możemy zakwalifikować do grupy ryzyka ciągłości działania, pojawia się pytanie, czy dla każdego z nich musimy określać strategie.

Przechodzimy do Kroku 3, w którym zdefiniujemy scenariusze, względem których powinniśmy zaplanować nasze działania. Spójrzmy ponownie na listę ryzyk i zwróćmy uwagę, że niektóre z nich mogą mieć podobne konsekwencje dla działalności organizacji, jeśli się zmaterializują.

Przykładowo, pożar może skutkować utratą części lub całości budynków, maszyn i wyposażenia, uniemożliwiając ich dalsze użytkowanie. Taki sam skutek będzie miała powódź. O ile sposób reagowania na zagrożenia będzie zupełnie inny, to wymagania w zakresie odbudowy prowadzonej działalności są niemal identyczne. To oznacza, że możemy uwzględnić wiele ryzyk poprzez planowanie dla mniejszej liczby scenariuszy końcowych. Ułatwia to proces planowania ciągłości działania.

Kroki 4 i 5. Tolerancja i ramy czasowe odbudowy

Kolejne kroki to zagadnienia, gdzie zaczynają się schody. Po pierwsze, konieczne jest ustalenie przez organizację poziomu bólu, tj. punktu, po przekroczeniu którego strata staje się nieakceptowalna, z długoterminowymi oraz nieodwracalnymi konsekwencjami. Ten element staje się punktem odniesienia określającym szybkość, z jaką organizacja powinna zareagować na incydent.

Po drugie, trzeba określić terminy dla odbudowy naszej działalności. Możemy to zrobić, zadając sobie następujące pytanie: ile czasu mamy od momentu zaprzestania dostarczania produktów klientom do pojawienia się nieakceptowalnych konsekwencji (np. decyzja klienta o rezygnacji z dalszej współpracy)? Należy zadać sobie to pytanie względem każdego produktu/usługi, aby mieć pełny zestaw terminów, względem których należy przywracać działalność.

Ten etap wymaga właśnie wspólnej dyskusji – włączając w nią działy sprzedaży/obsługi klienta, finansów, działy produkcji czy zapewnienia jakości z mocnym zaangażowaniem kierownictwa organizacji – bez ustalenia czy przynajmniej zarysowania ram czasowych dla odbudowy i naszego poziomu tolerancji kolejne kroki będą bardzo trudne.

Kroki 6 i 7. Opcje i strategie działania

Gdy już mamy konsensus co do tego, które obszary oraz jak szybko chcielibyśmy przywracać, wybieramy najgorszy możliwy scenariusz z Kroku 3 i musimy przemyśleć, w jaki sposób będziemy to robili. Spróbujmy określić główne elementy swojej reakcji na zaistniałą sytuację (alternatywna lokalizacja, wyższe poziomy zapasów, partner zewnętrzny itp.), a następnie przejdźmy do kolejnego najgorszego scenariusza.

Podczas tego procesu przekonamy się, że można zbudować większość sposobów reagowania z tych samych elementów. I tak dalej. Uwzględniając wszystkie scenariusze, stworzymy zestaw możliwych opcji działania, które będziemy mogli wykorzystać dla większości sytuacji, nawet dla tych nieprzewidzianych.

Strategia to sposób działania, który przyjmujemy w obliczu konkretnego scenariusza. Składa się z opcji, które zdefiniowaliśmy w Kroku 6. Musimy dobrać elementy w taki sposób, aby pasowały do siebie i stanowiły spójną całość. Kiedy będzie realizował się jakiś scenariusz, będziemy mogli wybrać najlepiej pasującą strategię, zaadaptować i zastosować do sytuacji.

To dopiero początek drogi

Gdy już przemyślimy te zagadnienia, możemy przejść do napisania planu, a następnie do budowy odporności organizacji na zakłócenia. Pamiętajmy, że przygotowanie planu jest tylko początkiem drogi do budowy odporności, ale na pewno pomoże w konstruktywnych dyskusjach przy aranżacji ubezpieczeń czy realizacji rekomendacji polustracyjnych.

Kluczowy dostawca według wartości dostaw czy rezerwowy transformator mogą nie być tym, co zdecyduje, że szybko przywrócimy naszą działalność do stanu sprzed szkody czy zmniejszymy wysokość wypłaconego odszkodowania z polisy utraty zysku.

Autor jest związany z branżą ubezpieczeniową od ponad 25 lat, zarówno jako broker, konsultant ds. zarządzania ryzykiem, jak i menedżer. Obecnie niezależny konsultant i właściciel firmy riskChallenge specjalizującej się w usługach zarządzania ciągłością działania oraz wspierania brokerów, ubezpieczycieli i ich klientów w tym obszarze.

Dziś historia z życia wzięta. Dwa mieszkania (własne i to, w którym mieszkam) kiedyś ubezpieczała moja mama u zaprzyjaźnionej agentki. Znam już na pamięć opowiadania mamy, jak to spotkania trwały ponad godzinę – na plotki i przy okazji agentka ubezpieczyła to, co było trzeba.

Wiadomo… relacje. Mistrzostwo.

Teraz, po raz pierwszy w życiu, przytrafiło mi się coś, co spowoduje, że będę musiał się skontaktować z agentem od ubezpieczenia mieszkania.

W mieszkaniu pękła szyba. Wewnętrzna. Jak to się stało… nie wiem. Czy w szale zabaw z dzieckiem sprawiłem, że pofrunęła poduszka, zabawka? Nie pamiętam. Możliwe. Tak czy inaczej – wiadomo, kto zapłaci za wymianę szyby.

Ale moment! Mam przecież ubezpieczenie mieszkania. Oczywiście nie pamiętam, czy obejmuje ono zbite szyby. Ale sprawdzić warto. Dzwonię więc do mamy. Pytam o namiary na agentkę… Mama dyktuje z pamięci imię i nazwisko, wklepuję dane w Google. Tak jak to robi 99% ludzi (założę się o Bacardi Superior 1L).

I co ukazuje się moim oczom? Na pierwszym miejscu pojawia się link do artykułu (wywiadu) z agentką, w serwisie gs24.pl. Czyli w serwisie internetowym „Głosu Szczecińskiego”. Wywiad jest sprzed kilkunastu lat.

Jaka jest z tego lekcja dla ciebie?

Dla ciebie jako agenta/multiagenta? Możesz kontrolować to, co na twój temat pojawia się w internecie. Możesz mieć wpływ na to, jak postrzegają cię przyszli klienci, współpracownicy.

Zarówno jedni, jak i drudzy na pewno sprawdzą, co jest o tobie napisane w sieci. Czy nie lepiej, żeby poznali to, co ty masz do powiedzenia, zanim dokopią się do cudzych opinii?

Jak zadbać, aby to, co chcesz, było widoczne jako pierwszy wynik wyszukiwania? To długi proces. Ale dziś nieco ci w nim pomogę.

Publikuj

Na pewno najlepiej zainwestować (to inwestycja, nie koszt) we własną stronę www i tam publikować o sobie (tak! O sobie) systematycznie.

Alternatywa – możesz poprosić lokalną prasę o możliwość wypowiedzenia się w temacie, w jakim się specjalizujesz. Zadbaj, aby wywiad był opublikowany na stronie www gazety. Na zawsze. Za darmo.

Chcesz wyjście ekspresowe i płatne? Możesz poszukać w serwisie whitepress.pl dowolnego serwisu internetowego, na którym możesz opublikować tekst (odpłatnie) opisujący ciebie jako profesjonalistę w danej dziedzinie. Wtedy osiągniesz ten sam efekt jak agentka, której szukałem. A najlepiej wykonać wszystkie trzy ruchy. Wtedy będziesz mieć większą kontrolę nad tym, co o tobie piszą w sieci.

Rozmowa z Konradem Owsińskim, dyrektorem ds. underwritingu ubezpieczeń komunikacyjnych w Biurze Analiz i Oceny Ryzyka Ubezpieczeń Korporacyjnych PZU, i Tomaszem Piekarskim, dyrektorem Biura Produktów Komunikacyjnych w PZU

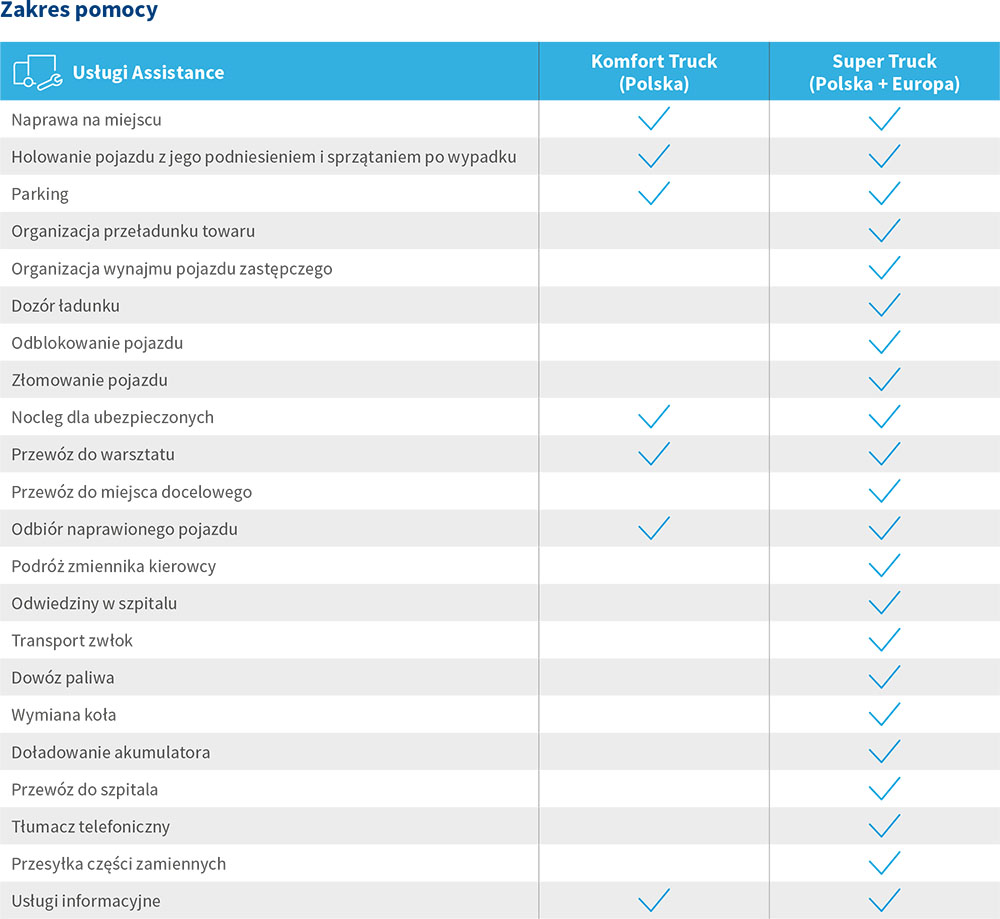

Aleksandra E. Wysocka: – PZU rozszerzył swoją ofertę flotową o nową usługę: truck assistance. Co to w ogóle jest za produkt i do kogo jest skierowany?

Tomasz Piekarski: – Truck assistance to szeroki pakiet usług assistance w razie nagłych, nieprzewidzianych zdarzeń na drodze. Naszą ofertę kierujemy do posiadaczy samochodów użytkowych, głównie taboru ciężkiego, czyli np. ciągników siodłowych z przyczepami, naczepami, samochodów ciężarowych, autobusów, a także pojazdów pożarniczych, chociaż one są raczej dość niszowe.

W Polsce mamy bardzo silny segment przewoźników – ok. 35 tys. firm z ponad 200 tys. pojazdów. Jest to więc potężna grupa potencjalnych klientów, którym chcemy zapewnić poczucie bezpieczeństwa na drodze.

Czy usługę truck assistance może kupić każdy klient, czy tylko tzw. klient flotowy?

Konrad Owsiński: – Truck assistance to usługa dostępna dla każdego klienta, który posiada aktywną polisę OC w PZU. Mogą ją nabyć zarówno właściciele flot pojazdów ciężkich, jak i ci, którzy tych pojazdów mają kilka. Dla całej floty lub poszczególnych pojazdów. Jesteśmy elastyczni i dostosujemy się do potrzeb klienta.

T.P.: – Naszą ofertę kierujemy do klienta korporacyjnego, sektora MŚP, jak i osób fizycznych, które mają jeden ciągnik siodłowy, jedną ciężarówkę czy jeden autobus i świadczą usługi transportowe.

Jakdziała truck assistance? Co dokładnie obejmuje?

T.P.: – Zakres terytorialny assistance zależy od wykupionego wariantu. Mamy do wyboru dwa: Komfort Truck i Super Truck. Pierwszy obejmuje tylko Polskę, drugi całą Europę. Pomagamy w razie wypadku czy awarii pojazdu, ze szczególnym uwzględnieniem awarii ogumienia. Generalnie ciągniki siodłowe i samochody ciężarowe to pojazdy przeznaczone do bardzo dużych przebiegów, więc nie psują się zbyt często – najczęściej dochodzi właśnie do awarii ogumienia. A to nie jest prosta sprawa. Kierowca sam sobie nie poradzi, wymagana jest specjalistyczna pomoc, a czasami holowanie lub dźwig. Koszty mogą być ogromne i sięgać nawet kilkunastu tysięcy euro.

Czasami zdarza się również, że kierowca TIR-a z naczepą zablokuje się na wąskim rondzie lub w ciasnej uliczce, wtedy też pomożemy. Do tego mamy usługi obejmujące rozładowanie akumulatora, kradzież pojazdu, brak paliwa, zatrzaśnięcie kluczyków itd. Ponadto oferujemy świadczenia związane z zachorowaniem bądź uszkodzeniem ciała oraz śmiercią kierowcy.

Czy zakres obejmujący terytorium Polski różni się od tego, jaki oferujecie dla transportu europejskiego?

T.P.: – W Polsce oferujemy nieco mniej świadczeń. Wynika to m.in. z naszych rozmów z fleet managerami. Po prostu na terenie kraju całkiem nieźle sobie radzą – problemy, z jakimi się stykają, nie są tak dotkliwe, więc wystarcza im podstawowa pomoc ubezpieczyciela. Natomiast na rynku międzynarodowym konieczne mogą się okazać bardziej złożone usługi.

Polisa truck assistance to przede wszystkim ograniczenie nieprzewidzianych i często bardzo wysokich kosztów związanych z wypadkiem i awarią. Trzeba podkreślić, że dzięki szybkiej reakcji w ramach tej usługi można też zminimalizować dezorganizację transportu.

Wszyscy fleet managerowie mówią, że dla nich najważniejsze jest dowiezienie towaru na czas. Zapewnienie szybkiej naprawy bądź szybkiej organizacji ciągnika zastępczego jest więc kluczowe. Firma, która zakupi naszą usługę, z pewnością zwiększy swoją konkurencyjność na rynku transportu międzynarodowego.

K.O.: – Dodam, że w truck assistance mamy jeszcze jedną bardzo ważną usługę przydatną dla sprzętu ciężkiego – podniesienie pojazdu. By pojazd zjechał z toru jazdy na pobocze albo do rowu, nie musi wydarzyć się poważna kolizja, wystarczy oblodzona droga. Kierowca w takiej sytuacji nie będzie w stanie wydostać się z rowu samodzielnie. Potrzebny jest dźwig, żeby podnieść i postawić pojazd na koła.

Wprawdzie Polska jest liderem przewozów, ale często kierowcy nie są Polakami i w takiej sytuacji nawet wezwanie pomocy w języku polskim może być pewną barierą. Jak to rozwiązaliście?

K.O.: – Bardzo wielu kierowców pracujących dla polskich firm jest rosyjskojęzycznych – od kilku lat obserwujemy ten trend. Chcemy ułatwić im komunikację z infolinią PZU. Dlatego rozmowy z naszymi operatorami można prowadzić także w języku rosyjskim i ukraińskim.

Jesienią ub.r. rozszerzyliśmy ofertę ubezpieczeń komunikacyjnych PZU o wsparcie telefoniczne dla kierowcy na miejscu zdarzenia oraz aspekty ochrony prawnej – PZU Auto Ochrona Prawna. Dzięki temu pomożemy kierowcy na przykład wezwać służby ratunkowe, udokumentować miejsce zdarzenia i samo zdarzenie – co jest przydatne podczas obsługi szkody – a także wesprzemy kierowcę w rozmowach z policją innego państwa.

Gwarantujemy również świadczenia związane z szeroko pojętą reprezentacją prawną: porady prawne, ale też i zastępstwo procesowe. Dotyczy to zarówno poważnych spraw związanych z kolizjami, jak i działań, które przedsiębiorcy wykonują na co dzień: umowy, umowy kupna-sprzedaży, uszkodzenia samochodu na dziurawej drodze, utraty prawa jazdy, zatrzymania dowodu rejestracyjnego.

Assistance jest bardzo ważne, ale to nie wszystko. Wiem, że PZU dużo robi chociażby w obszarze prewencji. Mogą Panowie przypomnieć, co właściciele flot mogą zyskać, ubezpieczając swoje pojazdy w PZU?

K.O.: – W PZU staramy się wspierać klientów na każdym etapie współpracy. Od dawna duży nacisk kładziemy na prewencję ryzyka. Oferujemy pomoc inżynierów ryzyka z Zespołu Zarządzania Ryzykiem Flot – jest to absolutnie wyjątkowa rzecz na rynku. Nasi inżynierowie mogą dokonać przeglądu czy audytu floty, sprawdzą przy tym przyczyny szkód. Na podstawie tego badania zaprojektują działania prewencyjne, które ograniczą liczbę i wartość szkód.

Prowadzimy też programy prewencyjne, wspierające klientów w poprawie bezpieczeństwa. PZU Bezpieczna Flota to program szkoleniowy, w ramach którego podnosimy umiejętności kierowców. Uczymy ich właściwych reakcji na drodze, manewrowania pojazdami, a także ecodrivingu.

Z kolei program Audax zmniejsza szkodowość dzięki wykorzystaniu nowoczesnej technologii, np.: telematyki, kamer monitorujących otoczenie pojazdu albo tzw. gwizdków ultradźwiękowych, odstraszających zwierzynę leśną.

Czy usługa jest już dostępna w sprzedaży?

T.P.: – Truck assistance jest w sprzedaży od 1 czerwca. Usługa jest dostępna zarówno w programach specjalnych, ubezpieczeniach flotowych, jak i w ramach polis indywidualnych dla pojedynczych klientów. Zachęcamy wszystkich do korzystania z PZU Truck assistance.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")