Nie da się ukryć, że sprzedaż ubezpieczeń to długotrwały proces wymagający stałego utrzymywania relacji, zrozumienia potrzeb klienta i dopasowywania do nich oferty. Szczególnie czasochłonne są pierwsze etapy lejka sprzedażowego – przekształcenie anonimowego kontaktu w szansę sprzedaży. W tym celu powstał Klub Leadowy – nowoczesne rozwiązanie pozwalające w łatwy sposób pozyskiwać potencjalnych klientów i usprawnić proces sprzedaży w branży ubezpieczeniowej.

Czym jest Klub Leadowy?

Klub Leadowy to usługa świadczona przez DMSales pozwalająca uzyskać zweryfikowane leady ubezpieczeniowe (tzw. szanse sprzedaży), a więc kontakty do osób, które wyraziły chęć rozmowy z doradcą w sprawie produktów ubezpieczeniowych. KL odciąża ubezpieczycieli na pierwszych etapach lejka sprzedażowego – usługa ta obejmuje wieloetapowy prospecting pozwalający ubezpieczycielowi lepiej przygotować się do rozmowy z potencjalnym klientem dzięki informacjom m.in. o jego aktywności zawodowej, posiadanych przez niego produktach ubezpieczeniowych i orientacyjnej wysokości płaconych składek. KL służy firmom i doradcom ubezpieczeniowym, którzy chcą się skalować i rozwijać proces pozyskiwania klientów za pomocą zautomatyzowanego systemu DMSales i usługi agencyjnej.

Co jeszcze daje Klub Leadowy?

Same leady ubezpieczeniowe to jednak nie wszystko – Klub oferuje również dostęp do platformy DMSales. Za jej pośrednictwem można korzystać ze skryptów identyfikujących osoby odwiedzające stronę internetową agenta i monitorujących ich aktywność na niej. Dzięki temu można w prosty sposób przekształcić anonimowych do tej pory odwiedzających w potencjalnych klientów – strona internetowa stanie się dodatkowym źródłem szans sprzedażowych. Inną funkcją platformy, o której warto wspomnieć, jest możliwość automatyzacji kontaktu z potencjalnymi klientami – pozwala ona na budowanie profili idealnych klientów i prostych scenariuszy komunikacji, co stanowi świetne wsparcie np. dla mailowych kampanii marketingowych. Ponadto platforma daje możliwość integracji z innymi systemami i stworzenia centrum zarządzania procesami sprzedażowymi. Do Klubu Leadowego może dołączyć każdy agent ubezpieczeniowy lub firma, którzy wybiorą opcję konta Premium w cenie od 3500 zł netto.

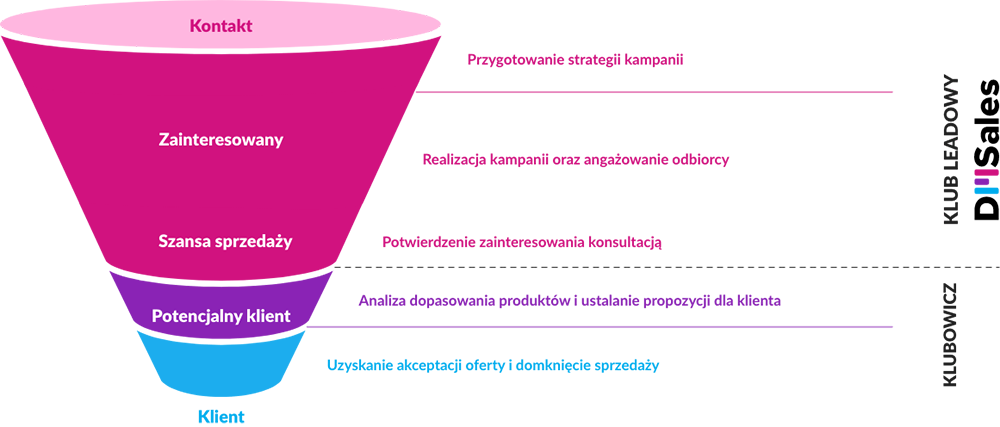

Jak wygląda proces pozyskania klienta na ubezpieczenia?

Pozyskanie klienta to długotrwały proces. Możesz go przeprowadzić samodzielnie lub skorzystać Klubu Leadowego od DMSales. Współpracując z nami, otrzymujesz zweryfikowane szanse sprzedaży – czyli kontakt do osób, u których została wzbudzona potrzeba konsultacji z doradcą na temat produktów ubezpieczeniowych. W trakcie wieloetapowego procesu prospectingu zbierzemy dla Ciebie informacje dotyczące posiadanych przez klienta produktów, orientacyjnej wysokości jego składki oraz aktywności zawodowej, które pozwolą Ci na lepsze przygotowanie się do rozmowy.

Proces pozyskania klienta podzieliliśmy na 5 podstawowych etapów. Dla klientów, którzy uczestniczą w Klubie Leadowym, realizujemy 3 z 5 etapów – przygotowujemy strategię kampanii, przeprowadzamy ją i angażujemy odbiorcę, a następnie potwierdzamy zainteresowanie konsultacją z agentem. Zweryfikowana szansa sprzedaży jest przekazywana na platformie DMSales Klubowiczowi, który rozpoczyna pracę z kontaktem, dokonując analizy i dopasowując produkty ubezpieczeniowe do potrzeb klienta.

Korzyści płynące z dołączenia do Klubu:

- Skrócenie czasu dotarcia do potencjalnych klientów – klubowicze otrzymują od razu dane kontaktowe osób aktywnych zawodowo, informację o posiadanych produktach ubezpieczeniowych, przedział cenowy składek i preferowany termin kontaktu z doradcą.

- Minimum 40 potwierdzonych kontaktów.

- Wyłączny dostęp do przekazanej szansy sprzedaży – gwarancja, że inny agent ubezpieczeniowy nie otrzyma tego samego kontaktu.

- Możliwość stworzenia indywidualnej oferty leadowej dostosowanej do Twoich wymagań i potrzeb.

- Dostęp do wszystkich możliwości platformy DMSales pozwalających zwiększyć konwersję pozyskanych kontaktów, m.in. automatyzacji kampanii e-mail/SMS i skryptów monitorujących ruch na stronie internetowej.

- 10 000 punktów PRO do wykorzystania w platformie.

- Możliwość optymalizacji procesów sprzedażowych dzięki opcji integracji różnych kanałów pozyskania klientów z platformą.

- Możliwość nagrania i odsłuchu umówionej konsultacji, a tym samym lepszego przygotowania się do rozmowy z potencjalnym klientem.

- Dostęp do wtyczki LeadIn, która umożliwia pozyskiwanie kontaktów z LinkedIn do projektu w platformie.

- Indywidualny opiekun Twojego projektu, który pomoże wdrożyć i zoptymalizować Twoje procesy sprzedażowe.

- Atrakcyjna cena za zweryfikowany kontakt – najwyższa jakość na rynku w bardzo przystępnej cenie.

- Dostęp do materiałów edukacyjnych i szkoleniowych.

Usprawnij sprzedaż już dziś!

Branża ubezpieczeniowa jest jedną z trudniejszych, jeśli chodzi o pozyskiwanie potencjalnych klientów. Dlatego też sprawnie działające procesy sprzedażowe są niezwykle ważne. Szczególnie istotny, a zarazem najbardziej czasochłonny jest etap przekształcenia kontaktu w potencjalną szansę sprzedaży. W tym oraz innych procesach sprzedażowych pomoże Ci właśnie Klub Leadowy przeznaczony dla ubezpieczycieli. Dzięki niemu nie tylko będziesz otrzymywać określoną liczbę potwierdzonych szans sprzedaży – leadów każdego miesiąca, ale też uzyskasz dostęp do systemu pozwalającego stworzyć prężnie działające centrum sprzedażowe. Zatem zostań członkiem Klubu Leadowego już dziś, odwiedzając https://dmsales.com/app-market/?product=klub-leadowy-ubezpieczenia i zacznij optymalizować swoją sprzedaż właściwie od zaraz!