28 stycznia odbyło się Nadzwyczajne Walne Zgromadzenie Polski Gaz TUW. W jego trakcie zapadła decyzja o powołaniu w skład zarządu towarzystwa Marcina Łuczyńskiego. Ponadto zostanie on też członkiem zarządu Polski Gaz TUW na Życie.

Marcin Łuczyński pełni obowiązki członka zarządu odpowiedzialnego za zarządzanie ryzykiem od 29 stycznia. Na swoim stanowisku będzie odpowiadał m.in. za obszar finansów i kontrolingu. Jego powołanie wymaga jeszcze uzyskania zgody Komisji Nadzoru Finansowego.

Marcin Łuczyński jest związany z rynkiem ubezpieczeń od ponad 20 lat. Przed objęciem obecnej funkcji był członkiem zarządu TUZ TUW oraz TUiR Partner. We władzach towarzystw zasiadał od grudnia 2017 roku przez ponad dwa i pół roku. Wcześniej, w latach 2014–2017 pełnił podobną funkcję w Pocztowym TUW i Pocztowym TUnŻ, gdzie tworzył markę Ubezpieczeń Pocztowych. W latach 2011–2013 Marcin Łuczyński pełnił również funkcję członka zarządu Polskiej Izby Ubezpieczeń, nadzorując obszar ubezpieczeniowych baz danych, projekty związane między innymi z wdrożeniem dyrektywy Solvency II oraz dotyczące samoregulacji rynku ubezpieczeń na życie. W latach 2001–2011 pracował w grupie Swiss Re w jej warszawskim biurze oraz w oddziale w Monachium.

Marcin Łuczyński jest absolwentem Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego. Ukończył również Advanced Management Program organizowany przez IESE Business School University of Navarra. Marcin Łuczyński jest aktuariuszem, członkiem rzeczywistym Polskiego Stowarzyszenia Aktuariuszy.

Obecnie w zarządach towarzystw Polski Gaz zasiadają: Jacek Gdański jako koordynujący ich prace, Anna Gałęzowska oraz Marcin Łuczyński.

Istotą pracy agenta ubezpieczeniowego jest spotykanie się z ludźmi i ich ubezpieczanie. Jednak mimo aktywności i wielu sposobności do sprzedaży nikt nie ma 100% skuteczności. Ktoś ubezpiecza co drugiego, ktoś inny co czwartego. Kolejny co dziesiątego, a następny jeszcze rzadziej. Dlaczego większość się nie ubezpiecza?

Można powiedzieć, że powodem jest słaby klient, nieodpowiedzialny – po co się spotykał, skoro nie chce nic kupić? Albo że szalony czy wręcz niespełna rozumu.

Tak najprościej. Ze mną wszystko w porządku, tylko trafiam na złych ludzi. I co? I nic. Nic się w ten sposób nie zmieni, sprzedaż dalej będzie słaba.

Gdy zaczniesz myśleć, że może jednak to twoja niekompetencja sprawiła, że nie potrafiłeś znaleźć odpowiedniej osoby, a następnie skutecznie jej przekonać i uzyskać zgody na zakup, masz szansę coś zmienić, bo akurat na siebie masz wpływ.

Kogo dotyczą konsekwencje

Prześledźmy konsekwencje niesprzedawania widoczne na pierwszy rzut oka. Po pierwsze, marnujesz swój czas. Przecież można było robić inne, o wiele ciekawsze rzeczy niż ponoszenie porażki w sprzedaży. To się nazywa koszt alternatywny.

Po drugie, nie zarabiasz albo zarabiasz za mało. Gdy słyszysz kolejne „nie” lub inne oznaczające odmowę zwroty, pogarsza się twoje samopoczucie. Nastrój, na myśl o spotkaniu z klientem, jest daleki od entuzjazmu. Martwisz się niepewnym jutrem i z czasem popadasz w desperację. Koniecznie chcesz sprzedać, ale to tylko jeszcze bardziej odstrasza potencjalnych nabywców produktów ubezpieczeniowych. W końcu zastanawiasz się, czy to odpowiednie zajęcie dla ciebie, i myślisz o zmianie pracy. To realne problemy, które widzi krótkowzroczny agent.

Jest tu jednak jeszcze drugie dno, mało kto je dostrzega. Większość z nas patrzy na spadek sprzedaży przez pryzmat swoich spadających dochodów. Ale czy tylko o ciebie tu chodzi? Czy tylko ciebie dotykają konsekwencje? Niewykonany plan, niezadowolony przełożony i niewyrobiona premia?

Spójrzmy szerzej i z innej perspektywy, bo brak twojej sprzedaży to nie tylko twoja sprawa. To, że nie wykonałeś swojej pracy skutecznie, ma jeszcze bardziej dotkliwe skutki.

Spotykasz się z osobą, która nie wie, czy powinna kupić ubezpieczenie. Zwyczajnie i po ludzku pyta o szczegóły polisy. Ty nie odpowiadasz w sposób zadowalający i na tyle wiarygodny, aby skłonić do działania – nie przemieniasz tej osoby w klienta. Wynika to tylko z twojego braku umiejętności sprzedażowych.

Człowiek stwierdza, że nie jest przekonany, i się nie ubezpieczy. Następnie umiera i zostawia rodzinie piekło finansowe. Będzie ona teraz miała problemy z zarządzaniem majątkiem, bo zmarły nie pozostawił testamentu. Do tej pory nie żyła ponad stan, ale niezabezpieczony kredyt będzie ciążył jak nigdy. Musi go jednak spłacać, bo inaczej wszyscy stracą dach nad głową. Z tego też powodu będą musieli zrezygnować z wielu rzeczy, które dotychczas były codziennością…

Paweł Skotnicki

Przemądrzały albo desperat

Przyjdzie inny potencjalny klient, porozmawiać jak człowiek z człowiekiem, ale zamiast tego trafi na przemądrzałego lub bajdurzącego od rzeczy agenta, który reprezentując społeczność doradców, wystawi jej słabą wizytówkę. Przydługie historie nie na temat, żarty o zabarwieniu politycznym lub jawne kluczenie naokoło tematu zamiast konkretów to kiepski pomysł.

Początkowo zainteresowany, perspektywiczny klient zmieni zdanie. Zrazi się i nie kupi polisy. Nie otrzyma ochrony od agenta, mimo że nadal jej potrzebuje. Ulegnie wypadkowi i nie będzie go stać na prywatną operację, a następnie długotrwałą rehabilitację, mimo że wyda na ten cel całe oszczędności. Będzie czekał na leczenie z NFZ i… na trwałe zostanie kaleką…

Inny przykład. Twoja skuteczność jest na tyle niezadowalająca, że dość rzadko ubezpieczasz kogoś nowego. Gdy tak się w końcu dzieje, aż nie możesz w to uwierzyć! Z jednej strony euforia, z drugiej desperacja mówią ci, że jeśli już klient bierze, to niech bierze. Obojętnie co.

Boisz się powiedzieć prawdę, że ta polisa powinna mieć więcej opcji, szerszy zakres i wyższą składkę. Gdy to powiesz, on może się zniechęcić i w ogóle niczego nie wziąć. „Lepiej niech bierze, jak jest”. I później kolejna osoba niechętnie myśli o branży ubezpieczeniowej, bo kupiła gniota – ani to ubezpieczenie, ani emerytura.

W najlepszym wypadku przyjdzie inny agent, porządnie ją ubezpieczy, a ty stracisz klienta. W najgorszym natomiast będzie tak płaciła do emerytury. Gdy na nią przejdzie, okaże się, że stać ją nie na trabanta, tylko na trampki… I kolejny ludzki dramat.

Zaniedbania i oczernianie

Są też tacy, którzy mają klientów, ale ich nie obsługują. To znaczy dzwonią do nich co roku, żeby życzyć wszystkiego dobrego i wymienić uprzejmości, ale nie dosprzedają im nowych opcji ani nie proponują ulepszeń do posiadanych rozwiązań. Dlaczego?

Po pierwsze – nie potrafią, po drugie – boją się. Czego się boją? Na przykład uwagi: „To ja tyle płacę i nie mam wszystkiego tak, jak trzeba?”. Jak sobie z czymś takim poradzić… Lepiej nie ruszać. Boją się również tego, że może człowiek, z którym zaczną rozmawiać, zobaczy, ile płaci, i… zrezygnuje. Do tej pory składka automatycznie pobierana była z jego konta, więc zbytnio o tym nie myślał.

A później taki klient otrzymuje diagnozę nowotworu, za niskie odszkodowanie, które na nic nie starcza, i mamy kolejne finansowe trzęsienie ziemi w czyjejś rodzinie. Można było tego uniknąć.

Czasami przychodzi klient i mówi, że ma ofertę z firmy A, chciałby teraz porównać ją z twoją firmą B. Mamy tu cały szereg możliwości, co zrobić, ale z jakiegoś powodu agent myśli sobie, że najlepszym rozwiązaniem będzie powiedzenie czegoś złego o firmie A, bo w ten sposób zjedna sobie klienta. I zaczyna się litania zrzędzenia, że wysokie koszty, że będą problemy z wypłatą… i inne równie nędzne argumenty. Ten człowiek zapyta o to agenta z firmy A, a on odpłaci pięknym za nadobne.

Co pomyśli klient? „Może obaj mają rację?” – i nie kupi żadnej polisy. A przecież nawet najgorsza jest najlepsza, jeżeli jest jedyna!

Spotkałem się też z takim zachowaniem, że agent X, który już widział, że przegrał konkurencję z innym, celowo oczernił wygrane rozwiązanie, wskutek czego klient zdecydował się na dużo mniejszą polisę, niż pierwotnie zamierzał kupić. Może i X nie zarobił na tym fortelu, ale jaką ma teraz satysfakcję i powód do świętowania triumfu, bo jego branżowy kolega zarobił mniej…

Niestety, ale na takich zachowaniach traci cała branża i maleje zaufanie do zawodu agenta ubezpieczeniowego. Im więcej osób będzie miało polisy, tym lepiej. Mniej ważne jest, czy będzie to firma A, B czy C.

Sprzedaż to odpowiedzialność

Polisy to nie tylko sposób na zarobek agentów. To narzędzia, dzięki którym ludzie radzą sobie z nieprzyjemnymi okolicznościami losowymi. To prawdziwe pieniądze przeznaczane na czynsz, rachunki, spłaty kredytów, utrzymanie siebie i rodziny, gdy z jakiegoś powodu nie można pracować. To również możliwość korzystania z prywatnej służby zdrowia i najnowszych technologii w leczeniu.

Dlatego sprzedawane rozwiązania muszą być adekwatne do potrzeb, z odpowiednio dobranym zakresem i jak najwyższymi sumami odpowiedzialności. Zawsze! Inaczej polisy nie spełnią swojej roli. Pamiętaj, że nie istnieje coś takiego jak za wysokie odszkodowanie.

Obojętnie, jak sprzedajesz, rób to dobrze. Rozumiem przez to: zgodnie z prawem i skutecznie.

Ucz się sprzedaży, szkol, doskonal i bądź coraz bardziej wszechstronnym agentem. Zwiększaj swoją efektywność. Analizuj, dlaczego klient A kupił, podczas gdy B i C nie kupili. Nie chodzi o 1 tys. zł prowizji dla ciebie za nową polisę, ale o to, że później ktoś ledwo zwiąże koniec z końcem.

Jeśli weźmiesz odpowiedzialność za niepowodzenia, będziesz mógł coś z tym zrobić, zmienić się, stać się lepszym. Podjąć kolejne próby. Jeżeli obciążysz winą klienta, nigdy nie będziesz mieć na nic wpływu.

Paweł Skotnicki członek stowarzyszenia MDRT prezes PSRDU dyrektor Placówki Partnerskiej AVIVA www.PawelFSkotnicki.pl

W poprzednich artykułach pisałem o filozofii pracy zdalnej i dobrym przygotowaniu się do prowadzenia biznesu z domu. Omówiłem telefonowanie jako jedną z najbardziej niedocenianych czynności w pracy agenta. Poruszyłem również wątek uporządkowania bazy klientów, których już mamy, by nasze telefony były jak najbardziej produktywne i skuteczne. Teraz ciąg dalszy podpowiedzi, jakie kryteria zastosować, zanim rozpoczniemy rozmowy.

Wspomniałem o dwóch grupach klientów: tych, którzy mają małą sumę ubezpieczenia na życie, i tych, którym brakuje niezbędnych umów dodatkowych i warto ich doubezpieczyć. Są jeszcze kolejne grupy w twoim „portfelu klientów” – wyodrębnij je.

Polisy dla dzieci i młodzieży

Grupa trzecia – osoby, które mogą być zainteresowane polisami dla dzieci. Szukasz w swojej bazie klientów wszystkich, którzy mają dzieci. Rozdzielasz ich na rodziców dzieci pełnoletnich i nie. Oczywiście proponujesz nowe polisy, jeśli masz takie do zaoferowania.

Rodzice dzieci niepełnoletnich zwykle albo są nastawieni na kupno, albo nie. Czasami chętniej wykupują polisy maluchom niż sobie, co jest trochę wbrew logice – najlepiej, by wykupili dla siebie i dla dzieci.

Kiedyś usłyszałem taką wypowiedź: „Nie będę zarabiała na chorobie dziecka”. Co odpowiedziałem? „Proszę pani, jeśli dziecko zachoruje, pani nie podejmie pracy, ponieważ będzie się nim opiekować. Nie będzie pani zarabiać, do tego dojdą koszty lekarstw, leczenia, czyli finansowo będą państwo stratni”.

Inaczej jest przy dzieciach pełnoletnich –możemy je ubezpieczać na przyzwoicie wysokie kwoty, tak jak dorosłych. To bardzo ważne, ponieważ młodzież, studenci, a nawet ci, którzy niedawno podjęli pracę, nie mają nabytych praw rentowych. To oznacza, że w sytuacji wypadku czy choroby taka osoba nie otrzymuje renty i jest w pełni zależna od zarobków opiekunów.

Małżonkowie, których mogło nie być

Grupa czwarta – polisa dla żony lub męża. Szukasz w swojej bazie klientów małżeństw, w których ubezpieczona jest tylko jedna osoba. Pracując z agentami „na ich portfelu”, zauważyłem, że średnio na dziesięciu klientów przypada dwóch lub trzech, których żona lub mąż również są ubezpieczeni. Świadczy to o braku umiejętności sprzedażowych agenta. Idąc klientowi na rękę, poszedł na łatwiznę.

Jak mogło to wyglądać w praktyce? Klient uznał, że wystarczy mu polisa jedynie na siebie, na co agent się zgodził. Oczywiście mogło być też tak, że w momencie zawierania ubezpieczania klient jeszcze nie posiadał małżonka lub małżonki.

W każdym razie teraz mamy możliwość, by nadrobić tę zaległość. Dzwonimy i mówimy, że po przejrzeniu polisy klienta stwierdzamy brak w postaci ubezpieczenia dla żony. W razie wypadku czy choroby nie ma ona prawa do renty (nie pracuje), jest niezdolna do pracy, a klient przejmuje obowiązki związane z domem, dziećmi, opieką, a co za tym idzie – mniej pracuje i mniej zarabia. Nadciąga kryzys…

Wyodrębnij własne podgrupy

Dużo łatwiej ubezpieczać swoich stałych klientów, niż dzwonić do nowych. I wierz mi, nawet jeśli twierdzisz, że regularnie pracujesz „na portfelu”, zapewniam cię, że możliwości się nie wyczerpały. Nawet nie zdajesz sobie sprawy, ile jeszcze można z nim zrobić.

Podaję własne najpopularniejsze sposoby dzielenia i porządkowania klientów, ale oczywiście możesz to zrobić samodzielnie, np.:

wiek klientów – pod kątem emerytury;

osoby bez NNW – pod kątem konkretnej umowy dodatkowej.

Wiem, że taki podział ułatwia pracę. Jeżeli jesteś specem pracy „na portfelu”, nie musisz dzielić klientów i wpisywać ich w tabele, po prostu dzwonisz po kolei, np. alfabetycznie według nazwisk, i dokładnie wiesz, co, komu i za ile zaproponować.

Proste? Nie sądzę. W chwili, gdy klient dzwoni do ciebie, masz 2–3 sekundy, by po spojrzeniu na jego polisę pokazać mu, jakie ma w niej braki. Może to dotyczyć umowy z nim, jego żoną lub polisy obejmującej dzieci. Może to być niskie ubezpieczenie, brak konkretnych zabezpieczeń, opcji, sprawy emerytury.

Musisz wyczuć, czego klient najbardziej się obawia, masz go zainteresować i przekonać. Nie ma czasu na „strzelanie”, a może trafisz w potrzebę. Musisz być precyzyjny za pierwszym razem. Jeśli klient raz powie „nie”, zapomnij o drugim podejściu.

99% agentów ma braki w umiejętnościach pracy „na portfelu”. Te umiejętności się stale trenuje. Umiejętna praca „na portfelu” jest gwarantem sukcesu na najbliższe dwa–trzy lata!

Ryszard Zawadzki szesnastokrotny członek MDRT, twórca Akademii Ubezpieczeń – kursu online prezes Stowarzyszenia Doradców Bezpieczna Perspektywa

Polska Izba Ubezpieczeń przypomniała, że w związku z nowelizacją ustawy z 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych, zakłady ubezpieczeń zobowiązane są do składania co roku sprawozdania o wartości otrzymanych i spełnionych świadczeń pieniężnych. Zmiana weszła w życie 1 stycznia tego roku, zaś pierwsze raportowanie odbyło się 31 stycznia i dotyczyło 2020 r. Dane przedstawione w sprawozdaniach będą publicznie dostępne.

W październiku ubiegłego roku PIU wystąpiła do Ministra Rozwoju Pracy i Technologii z prośbą o zmianę ustawy. Izba chciała wyłączenia obowiązku raportowania z tytułu umów ubezpieczenia lub reasekuracji, tłumacząc, że specyfika działalności ubezpieczeniowej nie pozwala na dokładne ustalenie dnia dostarczenia usługi ubezpieczenia. Istotne trudności są też przy sprzedaży umów grupowych, ale też przy długoterminowych rozliczeniach reasekuracyjnych. Drugim powodem jest brak porównywalności przekazywanych danych ze względu na przyjmowane przez zakłady uproszczenia i uogólnienia.

W odpowiedzi ministerstwo potwierdziło, że przedmiotem raportowania powinny być jedynie transakcje zawarte z przedsiębiorcami. Resort wskazał, że w przypadku umów ubezpieczenia ze składką okresową raportowaniu podlegają osobno transakcje dla każdego okresu jej płatności składki, a nie od momentu zawarcia umowy, co ograniczy zakres raportowania takich transakcji. Potwierdziło też, że raportowaniu nie podlegają wypłaty odszkodowań z umów ubezpieczenia oraz reasekuracji.

Resort nie przychylił się natomiast do postulatu PIU dotyczącego raportowania transakcji związanych z umowami reasekuracji jedynie na podstawie wzajemnych rozliczeń reasekuracyjnych opartych na rachunkach technicznych.

PIU zapowiada, że nadal będzie pracować nad swoimi postulatami w podkomisjach rachunkowości i sprawozdawczości oraz opodatkowania działalności ubezpieczeniowej.

Link4 chce zostać mistrzem segmentu ubezpieczeń OC posiadaczy pojazdów mechanicznych (ppm.). Jego plany są elementem większej całości, jaką jest strategia Grupy PZU – informuje „Puls Biznesu”.

Gazeta przypomina, że obecnie OC ppm. stanowi źródło 70% przychodów zakładu ze składek. Agnieszka Wrońska, prezes Link4 zapewnia, że w 2020 r. jej spółce udało się osiągnąć wzrost w tej gałęzi produktów. Towarzystwo liczy, że w realizacji planów rozwoju w tym segmencie pomoże mu rynkowy wzrost stawek, który według szefowej ubezpieczyciela jest nieunikniony ze względu na dynamiczny wzrost średniej wartości szkody komunikacyjnej.

Obecnie zakład kontynuuje prace nad rozwiązaniami bazującymi na big data, które pomagają mu zachować efektywność kosztową, stawia na współpracę z mniejszymi multiagencjami oraz rozwija bancassurance. Agnieszka Wrońska zdradza, że jeszcze w tym półroczu jej firma zaoferuje jedną dużą nowość dla klientów Alior Banku.

Więcej na temat planów Link4 można przeczytać w wywiadzie z Agnieszką Wrońską w „Gazecie Ubezpieczeniowej” nr 5 z datą wydawniczą 1 lutego.

Komisja Europejska zgodziła się na przedłużenie do końca roku państwowych gwarancji dla ubezpieczeń kredytów eksportowych, niezależnie od kierunku sprzedaży zagranicznej – informuje „Dziennik Gazeta Prawna”

Na wydanie zgody wpłynęły wyniki przeprowadzonego wcześniej badania, w którym ubezpieczyciele i przedsiębiorcy stwierdzili, że ze względu na utrzymującą się pandemię tegoroczne ryzyko w handlu jest nadal podwyższone, także na rynkach rozwiniętych. W związku z tym istnieje poważne ryzyko fali bankructw.

Z decyzji KE szczególnie zadowolona była Korporacja Ubezpieczeń Kredytów Eksportowych, pełniąca funkcję rządowej agencji tego typu produktów. Janusz Władyczak, prezes KUKE, wskazuje, że gdyby zgoda Komisji na gwarancje dla ubezpieczeń eksportu do państw UE obowiązywała tylko do końca pierwszego półrocza, to wówczas komercyjne zakłady mogłyby ograniczyć swoją aktywność. A to utrudniłoby handel z zagranicą, który mocno wspierał polską gospodarkę w czasie pandemii.

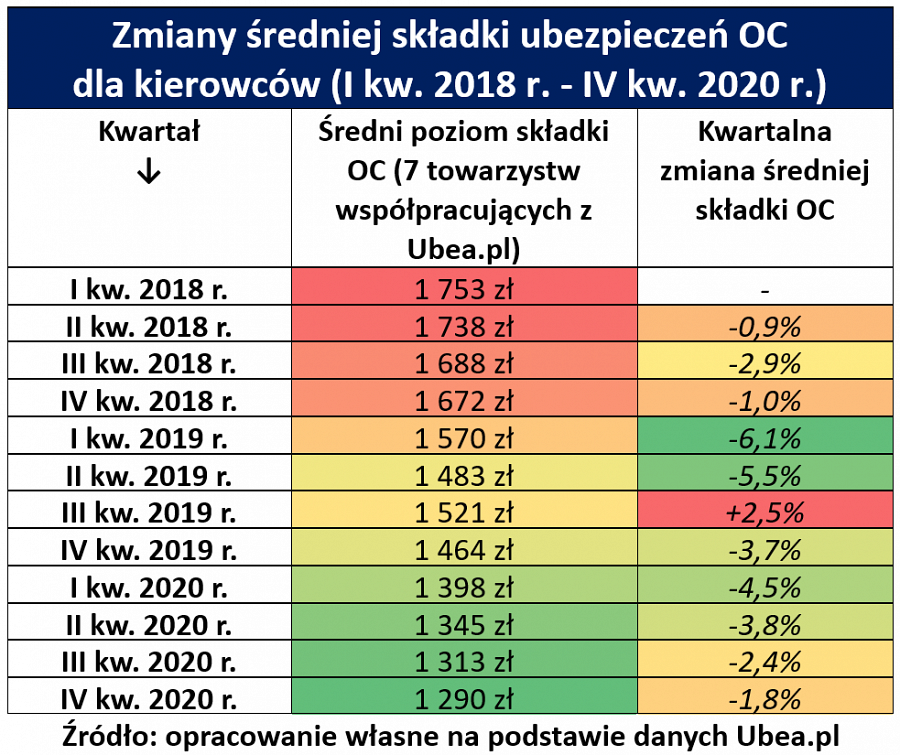

Najnowsza analiza Ubea wskazuje, że lata 2018–2020 pod względem cen obowiązkowych polis OC posiadaczy pojazdów mechanicznych (ppm.) były o wiele lepsze dla właścicieli samochodów. Stawki w tego typu polisach spadły bowiem o ponad 30%.

Przeciętny miesięczny koszt OC ppm. został ustalony na podstawie ponad 100 tys. anonimowych kalkulacji internautów w porównywarce. Średnia składka jest obliczana, biorąc pod uwagę oferty ubezpieczycieli współpracujących z Ubea.pl.

Zarówno powyższy wykres pokazujący wahania składki w ujęciu miesięcznym, jak i poniższa tabela zawierająca bardziej ogólne kwartalne dane pokazują, że w perspektywie trzech lat obowiązkowe ubezpieczenia OC dla kierowców mocno potaniały. Łączny spadek wynosi 31%.

– Jeszcze większa zmiana, na poziomie około 36%, dotyczyła cen polis OC od „najtańszego” ubezpieczyciela, które przeciętny kierowca miał do wyboru w styczniu 2018 r. oraz grudniu 2020 r. Rodzimych kierowców na pewno może ucieszyć fakt, że taniały nie tylko droższe polisy OC – podkreśla Paweł Kuczyński, prezes Ubea.pl.

Trzyletnie spadki dotyczące średniej ceny OC są jeszcze większe, jeśli uwzględni się inflację. Według danych Ministerstwa Finansów inflacja między styczniem 2018 r. a grudniem 2020 r. wyniosła ok. 7,5%. Po uwzględnieniu tej informacji okaże się, że realnie przeciętne ubezpieczenie OC ppm. potaniało o 36%.

– Warto jednak zaznaczyć, że mimo tych spadków cen polscy kierowcy nadal płacą więcej za OC niż przed serią podwyżek z 2016 oraz 2017 roku – zaznacza Paweł Kuczyński.

Ponowne otwarcie handlu może zwiększyć i tak dużą rotację pracowników. W drugim półroczu 2020 r. pracodawcę zmieniło aż 35% sprzedawców, a 23% aktywnie poszukuje nowej pracy. Saltus Ubezpieczenia radzi, jak dbać o zdrowie pracowników sektora handlu i jakie świadczenia powinna uwzględniać ich medycyna pracy.

– Sprzedawca i kasjer wykonują ciężką fizycznie pracę. Oprócz bycia „na pierwszej linii frontu” w sensie ryzyka zakażenia SARS-CoV-2, od lat grupa ta odznacza się większą skłonnością do występowania choroby zwyrodnieniowej kręgosłupa, wad postawy i problemów z krążeniem. Dlatego ich pracodawcy powinni wyjść poza schemat odbywających się raz na kilka lat badań okresowych, zapewniając pracownikom dostęp do najlepszych świadczeń w ramach medycyny pracy. Profilaktykę zapobiegającą chorobom zawodowym warto teraz uzupełnić też o przeciwdziałanie Covid-19, poprzez regularne testy przesiewowe załogi, co oferują m.in. ubezpieczyciele – zauważa Xenia Kruszewska, dyrektor Działu Ubezpieczeń Zdrowotnych Saltus Ubezpieczenia.

Wysoka rotacja sprzedawców i kasjerów powinna zatem skłonić pracodawców do zapewnienia zatrudnionym ułatwionego dostępu do opieki medycznej, nie tylko pod kątem Covid-19, ale też w/w chorób zawodowych. Zwłaszcza przy mniejszej dostępności świadczeń publicznych w związku ze skupieniem się NFZ na walce z pandemią. Warto to zrobić tym bardziej że odpowiedni dobór świadczeń medycyny pracy może istotnie przyczynić się do polepszenia ich ogólnego stanu zdrowia, a co za tym idzie ograniczać liczbę czy długość zwolnień lekarskich.

– Coraz więcej pracodawców interesuje się możliwością zapewnienia pracownikom prywatnej opieki zdrowotnej za pomocą ubezpieczeń grupowych lub w ramach pakietów medycznych. Pozwalają one na sprawną i regularną kontrolę stanu zdrowia pracowników. Co istotne, świadczenia pomagające przeciwdziałać chorobom zawodowym można realizować w ramach medycyny pracy. Nieważne, czy za pośrednictwem polisy, czy na mocy umowy z publiczną placówką. Żeby odpowiednio dobrać zakres ubezpieczenia, trzeba sprawdzić, na jakie schorzenia narażeni są pracownicy zajmujący dane stanowisko oraz uwzględnić ich wiek – dodaje Xenia Kruszewska.

W przypadku pracowników handlu warto w szczególności uwzględnić profilaktykę nabytych wad postawy, świadczenia ułatwiające powrót do zdrowia po doznaniu urazów oraz dostęp do profilaktyki kardiologicznej. W skład tak skonstruowanego pakietu pomocy medycznej wchodziłby zatem dostęp do m.in. następujących świadczeń:

Transakcja inwestycji na rynku niepublicznym pomiędzy Brookfield Business Partners a Genworth MI Canada o wartości 1,2 mld dol. była największą transgraniczną transakcją w branży ubezpieczeniowej w IV kw. 2020 r.

Wartość wszystkich transakcji transgranicznych ogłoszonych w IV kw. wyniosła 5,27 mld dol. Wartość ta jest o 42,2% niższa od osiągniętej w poprzednim kwartale i o 47,2% wyższa w porównaniu ze średnią z ostatnich 4 kwartałów wynoszącą 3,58 mld dol. Liczba transakcji transgranicznych wzrosła o 47,06% w stosunku do średniej z ostatnich 4 kwartałów i wyniosła 25 w stosunku do 17. Ameryka Płn. przodowała w aktywności, z transakcjami transgranicznymi o wartości 2 mld dol.

Największe 5 transakcji transgranicznych w branży ubezpieczeniowej wyczerpało 82,9% całkowitej wartości takich transakcji w IV kw. 2020 r. Ich łączna wartość wyniosła 4,37 mld dol. Poza inwestycją private equity Brookfield Business Partners w Genworth MI Canada, pozostałe 4 największe transakcje transgraniczne to: nabycie Group Ark Insurance przez White Mountains Insurance Group za 1 mld dol., inwestycja private equity GIC, Onex i Onex Partners w Convex Group na 1 mld dol., inwestycja private equity Bain Capital w LV= na 694,58 mln dol., nabycie AXA Cooperative Insurance, AXA Green Crescent Insurance i AXA Insurance (z Zatoce Perskiej) przez KSCP Gulf Insurance Group za 474,75 mln dol.

W ubiegłym roku wartość ubezpieczonych szkód z tytułu poważnych klęsk żywiołowych wyniosła około 78 mld dolarów, co jest czwartym najwyższym wynikiem od 2011 r. To blisko o 17% więcej niż wynosi dziesięcioletnia średnia, czyli 66,5 mld dolarów. Suma roczna nie odzwierciedla jednak wysokiego poziomu aktywności huraganowych wiatrów, ponieważ wiele huraganów i cyklonów tropikalnych ominęło w ubiegłym roku główne obszary zabudowane – jak wynika z raportu „Summary of Natural Catastrophe Events 2020”, opublikowanego przez Willis Re, reasekuracyjne ramię Willis Towers Watson.

Łączna wartość szkód wzrosła pomimo ograniczonego wpływu huraganów północnoatlantyckich w najbardziej aktywnym sezonie w historii, w którym wystąpiło 30 nazwanych burz. Niewiele z nich dotarło na ląd, m.in. huragan Laura, który spowodował straty w wysokości 8–9 mld dolarów, co stanowiło największe zdarzenie szkodowe związane z pogodą. Na łączną wartość szkód złożyła się raczej seria małych i średnich zdarzeń.

Ubezpieczone szkody z tytułu klęsk żywiołowych od 2011 r., mld USD

2011

120

2012

60

2013

35

2014

33

2015

23

2016

39,5

2017

143

2018

80,5

2019

53

2020

78

Średnia

66,5

Szacunki Willis Re przedstawione w USD wg kursu wymiany na dzień 1 grudnia danego roku

W Europie huragan Ciara (Sabina) i kilka innych – Ines, Dennis i Jorge – w ciągu zaledwie dwóch tygodni uderzyły w ponad dziesięć krajów, powodując straty w wysokości prawie 2 mld dolarów. W ocenie autorów raportu, takie klastry burzowe mogą potencjalnie powodować większe szkody ubezpieczeniowe w wyniku skumulowanych opadów i szkód spowodowanych przez wiatr, chociaż za wpływ konkretnie tego klastra odpowiadała głownie Ciara.

W Azji cyklon tropikalny Haishen spowodował ubezpieczone szkody sięgające niespełna 1 mld dolarów, czyli znacznie poniżej strat spowodowanych przez podobne burze w sezonie cyklonowym w 2019 r. Największą klęską, jaka w 2020 r. dotknęła Amerykę Łacińską i Karaiby, był listopadowy huragan Iota z szacowanymi stratami ekonomicznymi rzędu 1,3 mld dolarów, ale znacznie niższymi szkodami ubezpieczonymi.

Yingzhen Chuang, dyrektor regionalny ds. analityki klęsk żywiołowych Willis Re International, powiedział: – Straty spowodowane katastrofami naturalnymi były w 2020 r. wysokie, ale mogło być gorzej, biorąc pod uwagę liczbę huraganów, jakie uformowały się na całym świecie. Na szczęście, pomimo aktywnego sezonu huraganów na Atlantyku, nieliczne uderzały w ląd. W Europie szkód było niewiele, chociaż odnotowano kilka trzęsień ziemi, które przypomniały o aktywności sejsmicznej w południowej Europie. Wystąpiły także groźne powodzie spowodowane burzami i gradobiciami. W roku 2020 dyskusje na temat strat katastroficznych zdominował Covid-19, jednak wystąpiła też seria mniejszych, choć znaczących zdarzeń związanych z klęskami żywiołowymi.

Vaughn Jensen, wiceprezes ds. analityki klęsk żywiołowych Willis Re Ameryka Północna, dodał: – W 2020 roku uformowała się rekordowa liczba huraganów na Północnym Atlantyku, ale nieliczne uderzały w ląd lub dotykały obszarów o dużym poziomie ubezpieczonej ekspozycji. Gdyby tak się stało, historia roku 2020 potoczyłaby się zgoła inaczej. Jednak sama liczba huraganów, utrzymujące się pożary lasów w Stanach Zjednoczonych i innych krajach, przynoszące miliardowe straty oraz niszczycielskie burze wiatrowe (derecho) w stanie Iowa – to dla branży wystarczające powody do przemyślenia nowo pojawiających się trendów.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.