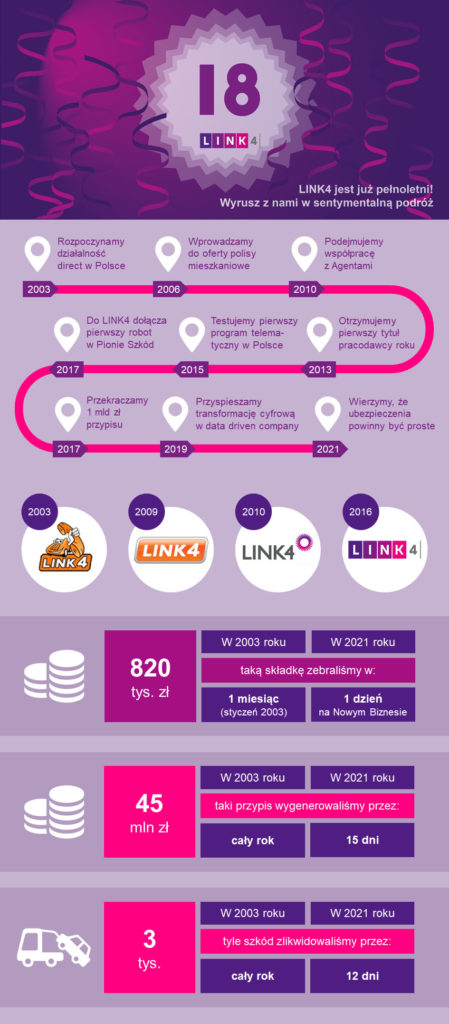

18 lat temu, w styczniu 2003 roku, Link4 sprzedał swoją pierwszą w Polsce polisę komunikacyjną przez telefon. Dziś firma obsługuje już ponad milion klientów.

Na początku swojej działalności Link4 zaoferował ubezpieczenia komunikacyjne, sprzedawane w modelu direct. Symbolem zakładu w pierwszych latach stał się nawiązujący do auta pomarańczowy aparat telefoniczny z podniesioną słuchawką. O tym, że firma ma funkcjonować pod nazwą Link4, zadecydowano na krótko przed rynkowym debiutem. Na pierwszym wniosku o wydanie licencji ubezpieczeniowej można jeszcze znaleźć pierwotną propozycję.

– Pierwszą, która pojawiła się jeszcze przed 2003 rokiem, była nazwa Ufam, nawiązująca do zaufania, ale pozostawiająca też przestrzeń do językowych potyczek, bo nie mieliśmy wątpliwości, że wiele osób będzie mówiło, że ubezpiecza się w Ufamie, nie w Ufam – wspomina Mariusz J. Sarnowski, współtwórca firmy i pierwszy prezes Link4, pełniący tę funkcję do 2004 roku. – Wobec tego pojawiła się alternatywna Morela, skoro na rynku może z powodzeniem działać Apple. Nie wszyscy jednak byliśmy przekonani do powagi tej nazwy i wtedy nasza ówczesna szefowa marketingu i sprzedaży zaproponowała Link, a ja dodałem czwórkę, bo już wtedy wiedzieliśmy, jaki będzie numer telefonu na call center. I tak powstała nazwa Link4 – dodaje.

Wkrótce okazało się, że charakterystyczny numer telefonu z siedmioma czwórkami służył nie tylko do zakupu polisy, ale też potwierdzania jej ważności.

– W jeden z niedzielnych wieczorów odebrałam przekierowany z call center telefon od naszego spanikowanego klienta, który próbował wytłumaczyć policji, że dokument, który posiada, jest ważny. Przez kilka minut przekonywałam tego policjanta, który gdzieś na południu Polski zatrzymał do kontroli naszego klienta, że firma Link4 istnieje naprawdę i że nasz pomarańczowy certyfikat jest dokumentem potwierdzającym zawarcie umowy ubezpieczenia. Takie to były czasy – wspomina Sława Cwalińska-Weychert, która współtworzyła firmę, a następnie zasiadała w jej zarządzie do 2010 roku.

Wcześniej model sprzedaży direct z powodzeniem przyjął się m.in. w Wielkiej Brytanii, Holandii i Izraelu. To jednak, co często wybrzmiewa we wspomnieniach z tamtego okresu, to obecna wówczas w Link4 filozofia myślenia o ubezpieczeniach.

– Siłą Link4 w pierwszych latach działalności był nie tylko model sprzedaży na odległość, ale też cała filozofia działania, począwszy od szacowania ryzyka. Jako pierwsi na rynku zastosowaliśmy indywidualną ocenę ryzyka, która uwzględniała nie tylko pojemność silnika i dane właściciela pojazdu, ale też profil głównego kierowcy. Podeszliśmy także innowacyjnie do konstrukcji oferty produktowej. Pamiętam, że wprawiliśmy rynek w konsternację obietnicą przyjazdu na miejsce wypadku w ciągu 30 minut od zgłoszenia szkody. To była zupełna nowość w zakresie budowania relacji z klientem – zauważa Zofia Dzik, prezes, a następnie członek rady nadzorczej Link4 w latach 2004–2015, a dziś szefowa Instytutu Humanites i członek szeregu rad nadzorczych spółek giełdowych.

Wraz z upływem lat rozszerzała się zarówno oferta zakładu (w 2006 roku wprowadzono do sprzedaży polisy mieszkaniowe), jak i model dystrybucji. Przełomową datą w historii firmy jest maj 2010 r., kiedy uruchomiono sprzedaż multiagencyjną i podjęto współpracę z agentami. Dziś ten kanał generuje połowę wartości składki przypisanej brutto.

– W Polsce są klienci, którzy chętnie wybiorą zakup polisy przez telefon lub internet, ale są też tacy, którzy potrzebują kontaktu z drugim człowiekiem i wsparcia w podjęciu decyzji o zakresie ubezpieczenia. I my dajemy naszym klientom wybór. Naszą intencją już od lat jest prowadzenie biznesu opartego na dwóch silnych kanałach sprzedaży, które się równoważą: direct i multiagencyjnym – wyjaśnia Agnieszka Wrońska, prezes zarządu Link4 od 2016 roku. – Dzięki konsekwentnie prowadzonej strategii w latach 2016–2017 podwoiliśmy nasz przypis i od 2017 roku regularnie przekraczamy miliard zł w składce przypisanej brutto, co czyni z nas jednego z ważniejszych graczy na rynku polis komunikacyjnych. Bardzo mocno nas w tym wspiera technologia, bo tak jak 18 lat temu, tak i dziś nie boimy się podejmować odważnych decyzji i testować innowacyjnych rozwiązań. Z dumą mogę powiedzieć, że Link4 osiąga pełnoletni wiek jako nowoczesna firma oparta na danych – dodaje.

W 2003 roku Link4 wygenerował przypis sięgający 45 mln zł. W 2021 roku taki poziom osiągnął w ciągu dwóch pierwszych tygodni stycznia. W pierwszym roku działalności firma zlikwidowała nieco ponad 3 tys. szkód. W 2021 roku likwidacja tej liczby szkód zajęła 12 dni.

AM, news@gu.home.pl

(źródło: Link4)