Już wkrótce pracownie Grupy Tomma zmienią swój wygląd i będą działały pod marką PZU Zdrowie. Do końca roku zmieni się również wygląd i adres strony internetowej.

W grudniu 2019 r. grupa stała się częścią PZU Zdrowie. Tomma Diagnostyka Obrazowa to największa pod względem zasięgu sieć diagnostyki obrazowej. Ma 29-letnie doświadczenie na polskim rynku prywatnej opieki medycznej i placówki zlokalizowane w blisko 30 miastach, m.in. w Warszawie, Poznaniu, Gdańsku, Wrocławiu, Katowicach, Białymstoku, Szczecinie, Częstochowie i Opolu.

45-letni mieszkaniec powiatu biłgorajskiego powiadomił miejscowych policjantów o kradzieży wartego ponad 100 tysięcy złotych volkswagena transportera. Policjanci ustalili, że do kradzieży nie doszło, a właściciel razem z 30-letnią wspólniczką chcieli wyłudzić odszkodowanie od firmy ubezpieczeniowej.

Przebywający w Zwierzyńcu mężczyzna powiadomił miejscowych policjantów o kradzieży swojego volkswagena. Wyjaśnił, że w Zwierzyńcu przebywał ze znajomą, z którą wspólnie wynajęli domek. Samochód marki volkswagen transporter o wartości 110 tys. zł zostawili na parkingu przy ośrodku wypoczynkowym. Mężczyzna twierdził, że rano zauważył brak auta. Zgłosił więc przestępstwo i złożył w tej sprawie zeznania. Zawiadomił również, że w samochodzie był jego portfel, a w nim 6 tys. zł oraz banknot o nominale 500 euro. Te przedmioty także miały zginąć.

Policjanci pracujący nad tą sprawą przeanalizowali całe zdarzenie i ustalili, że do kradzieży auta nigdy nie doszło, a jego właściciel prawdopodobnie chciał wyłudzić odszkodowanie od firmy ubezpieczeniowej. Już tego samego dnia 45-latek został zatrzymany. Zatrzymano także jego znajomą.

Mężczyzna usłyszał prokuratorskie zarzuty zgłoszenia przestępstwa, którego nie popełniono, oraz składania fałszywych zeznań. Jego znajoma usłyszała natomiast zarzut składania fałszywych zeznań. Pierwsze z przestępstw zagrożone jest karą pozbawienia wolności do lat 2. Znacznie surowsza kara grozi natomiast za składanie fałszywych zeznań. Można za to trafić do więzienia nawet na 8 lat. Prokurator zastosował wobec zatrzymanych środek zapobiegawczy w postaci policyjnego dozoru.

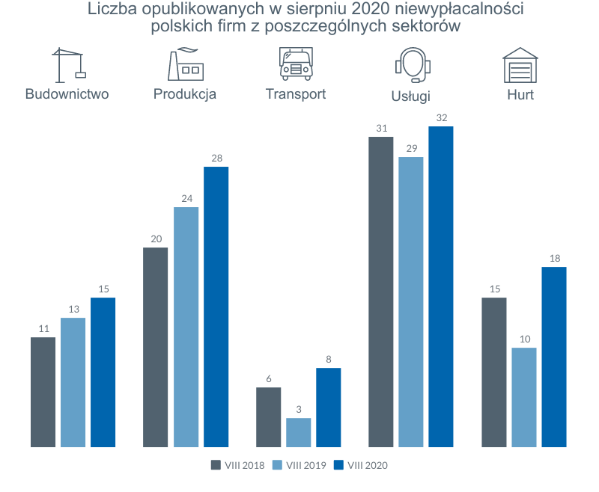

W ciągu 8 miesięcy obecnego roku w oficjalnych źródłach – Monitorach Sądowych i Gospodarczych – opublikowano informacje o niewypłacalności 722 polskich firm, czyli o 10% więcej r/r. To najwyższy wynik w obecnej dekadzie. Z analizy Euler Hermes wynika ponadto, że w lipcu i w sierpniu odnotowano z kolei dwa najwyższe wskaźniki liczby niewypłacalności – odpowiednio 131 i 111 takich zdarzeń.

Ubezpieczyciel zauważa, że wzrost liczby niewypłacalności występuje wprawdzie na różnych etapach, ale we wszystkich branżach.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes

W okresie marzec–maj liczba niewypłacalności, pomimo zamknięcia dużej części gospodarki, spadku zamówień i sprzedaży w kraju oraz za granicą, była mniejsza niż przed rokiem. Głównie z przyczyn formalnych oraz – co również było bardzo istotne – publicznych programów wsparcia przedsiębiorstw. Do firm trafiło wówczas bezpośrednio kilkadziesiąt miliardów złotych na konta, plus wsparcie w postaci gwarancji BGK oraz zwolnień i odroczeń ZUS, podatkowych, na utrzymanie miejsc pracy etc. Po chwilowym zastoju w trakcie lockdownu skala niewypłacalności powróciła ze zdwojoną siłą.

– Środki pomocowe nie były w stanie pokryć wszystkich kosztów stałych, zobowiązań np. kredytowych czy leasingowych – stąd mimo wszystko wiele firm kwalifikowało się do ogłoszenia niewypłacalności czy działań restrukturyzacyjnych, chociażby z powodu braku perspektyw na poprawę w najbliższym czasie – ocenia Tomasz Starus, członek zarządu Euler Hermes odpowiedzialny za ocenę ryzyka. – Odbicie popytu konsumenckiego nie jest stałe, w niektórych branżach jedynie rekompensujące odłożone zakupy – spada dynamika popytu w kraju i za granicą, co przekłada się m.in. na wyniki przemysłu i sektora usług – dodaje.

Scenariusz Euler Hermes zakłada w tym roku 13% wzrost liczby niewypłacalności w Polsce i kolejne 10% w przyszłym roku, co razem da 24% wzrost niewypłacalności w porównaniu roku 2021 do 2019. Za wzrostem liczby niewypłacalności w Polsce przemawiają liczne czynniki ekonomiczne. Oprócz popytu zwalniającego po początkowym odreagowywaniu, także wygaszanie programów pomocowych (i wymóg zwracania części środków czy uregulowania odroczonych zobowiązań), a nawet zapowiedzi nowych obciążeń podatkowych (lub powrotu do starych – m.in. w handlu). Od strony formalnej niewypłacalnościom sprzyjać będzie nowy tryb postępowania restrukturyzacyjnego, nie tylko znacznie uproszczonego, ale także wyjętego de facto spod kontroli sądów.

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes

We wrześniu do Esaliens Towarzystwa Funduszy Inwestycyjnych dołączył nowy dyrektor inwestycyjny. Olaf Pietrzak posiada ponad 20-letnie doświadczenie na rynku kapitałowym, które zdobywał m.in. w strukturach Grupy Aviva w Polsce i Skarbiec TFI. Nowy dyrektor wzmocni część dłużną zespołu zarządzającego Esaliens.

– W Esaliens TFI jesteśmy konsekwentni w pozyskiwaniu do zespołu wykwalifikowanej kadry i pracowników z odpowiednim doświadczeniem. Mając świadomość, jak ważną rolę odgrywają ludzie reprezentujący firmę, w szczególności zarządzający kapitałem powierzonym nam przez klientów, dobieramy odpowiednich specjalistów, ceniących wartości, którymi się kierujemy i dopasowanych do naszej kultury korporacyjnej. Skutkuje to ogromnym zaufaniem naszych obecnych klientów i pozwala nam pozyskiwać zaufanie kolejnych – mówi Piotr Rzeźniczak, członek zarządu Esaliens TFI.

W latach 1997–2007 Olaf Pietrzak był zatrudniony w Grupie Aviva w Polsce (dawniej Commercial Union), gdzie początkowo zarządzał portfelami papierów dłużnych Aviva Życie, a następnie dłużnymi funduszami inwestycyjnymi w Aviva Investors Poland TFI. Od 2007 do 2016 roku pracował w Skarbiec TFI, początkowo na stanowisku zarządzającego funduszami, a następnie objął funkcję dyrektora Zespołu Produktów Dłużnych i Alternatywnych. Na tym ostatnim stanowisku odpowiadał za stworzenie szerokiej oferty produktów dłużnych towarzystwa. Ostatnio pracował w Lartiq TFI oraz Ipopema TFI, jako zarządzający aktywami funduszy.

China Banking and Insurance Regulatory Commission (CBIRC), chiński regulator bankowy i ubezpieczeniowy opublikował projekt przepisów ograniczających ryzyko występujące w internetowej sprzedaży produktów ochronnych – informuje „Puls Biznesu”, powołując się na doniesienia Reutersa.

Dokument przewiduje m.in. zakaz sprzedaży ubezpieczeń przez osoby i firmy nieposiadające odpowiednich licencji. Ich uzyskanie ma warunkować rozpoczęcie działalności internetowej.

Konsultacje społeczne projektu potrwają do 28 października.

Organizacje równoważące liczbę kobiet i mężczyzn na najwyższych stanowiskach menedżerskich są postrzegane jako oferujące bardziej pozytywne warunki dla wszystkich pracowników. Ponadto te, które wprowadziły stanowiska odpowiadające za zarządzanie różnorodnością (chief diversity oficers), są postrzegane przez pracowników jako bardziej inkluzywne – wynika z analiz Willis Towers Watson (WTW).

Z odpowiedzi ankietowanych wynikało, że firmy z większym odsetkiem kobiet zajmujących stanowiska najwyższej i średniej kadry menedżerskiej zapewniają bardziej pozytywne doświadczenie pracownika w odniesieniu do obszaru ogólnego rozwoju zawodowego, sprawiedliwego wynagradzania, budowania konkretnych umiejętności, zaufania do liderów i zapewnienia przez menedżerów wsparcia pracownikom. Pracownicy z tych organizacji prezentują również wyższy poziom zaangażowania i częściej deklarują chęć pozostania w macierzystej organizacji.

Wspomniane korzyści są szczególnie widoczne w organizacjach, w których kobiety zajmują przynajmniej jedną trzecią wszystkich stanowisk kierowniczych i co najmniej 20% stanowisk najwyższej kadry (w zarządach). Dla przykładu: firmy, w których na najwyższych stanowiskach kierowniczych jest co najmniej jedna piąta kobiet, osiągają o 12 punktów procentowych wyższe wyniki niż te z mniejszą liczbą kobiet w kluczowych dla organizacji rolach zarządczych, biorąc pod uwagę możliwości rozwoju kariery (73% wysokich ocen wobec 61% wysokich ocen). Podobnie firmy z co najmniej jedną piątą kobiet na stanowiskach kierowniczych uzyskują o 10 pp. wyższe wyniki w zakresie wskaźników sprawiedliwego wynagradzania (62% wobec 52%) i prawdopodobieństwa pozostania pracowników w organizacji (71% wobec 61%).

Firmy z większą liczbą kobiet w grupie 10% najwyżej wynagradzanych pracowników cechuje większa liczba pracowników, którzy odczuwają przynależność do innowacyjnej, wiodącej na rynku organizacji i czują się zaproszeni do wyrażania swojego zdania o tym, jak wygląda ich praca. Firmy te częściej zapewniają pracownikom programy prozdrowotne i skoncentrowane na dobrostanie (wellbeing) dla pań, monitorują wskaźniki utrzymania klientów będących kobietami, dbają o zademonstrowanie, jak ważne jest dla nich doświadczenie pracowników – sposób postrzegania, odbierania przez nich tego, co oferuje pracodawca.

Z analiz wynika ponadto, że firmy promujące karierę kobiet zapewniają bardziej pozytywne doświadczenie pracowników w obszarze dopasowania pracy do ludzi, zaufania wobec liderów, a także wsparcia działań na rzecz włączania wykluczonych. Dodatkowo organizacje te realizują również programy dla kobiet dotyczące edukacji finansowej i rozwoju umiejętności przywódczych.

Z odpowiedzi ankietowanych płynie też wniosek, że firmy z zarządami skoncentrowanymi na zapewnieniu zróżnicowania płci, z obecnością CDO – chief diversity officer, planami działania nakierowanymi na kobiety-przywódczynie, są postrzegane przez pracowników jako bardziej skuteczne w zapewnianiu inkluzywnego środowiska pracy, zrozumienia przez ludzi stawianych im celów i oczekiwań odnośnie do ich pracy. Firmy z zatrudnionym CDO lub podobną rolą w ramach najwyższej kadry, posiadają przewagę 11 pp. w opiniach na temat inkluzywności (84% vs. 73%) wobec firm nieposiadających takich stanowisk.

– Firmy, które wykazują duże zaangażowanie w integrację, nadal widzą jej atuty, które przynoszą korzyści całej organizacji – mówi Gaby Joyner, szef działu doradztwa w zakresie talentów w Wielkiej Brytanii WTW. – W obecnym, niesprzyjającym często ludziom środowisku pracy, większe zróżnicowanie pracowników według płci na stanowiskach kierowniczych może pomóc firmom w rozwijaniu tak bardzo potrzebnego pracownikowi doświadczenia, zaufania, wsparcia i możliwości zabierania głosu.

– Pandemia Covid-19 przyniosła wzrost zainteresowania inwestorów czynnikami społecznymi w inwestowaniu w środowisko, społeczeństwo i zarządzanie – takimi jak równość płci – mówi Patricia Torres, szefowa ds. zrównoważonych rozwiązań finansowych Bloomberg. – I nic dziwnego, ponieważ badania wykazały, że zróżnicowany personel napędza innowacje i wydajność, prowadząc do większych zysków finansowych.

Krzysztof Gugała, dyrektor Działu Talenty i Wynagrodzenia WTW komentuje natomiast: – Polscy pracodawcy, zwłaszcza grupa firm, które poszukują kapitału na rynku publicznym, winny być przygotowane na rosnące zainteresowanie potencjalnych inwestorów wskaźnikami i danymi opisującymi jakość zarządzania ludźmi w organizacji, w tym skuteczność zarządzania różnorodnością. W dłuższej perspektywie należy również oczekiwać wprowadzenia regulacji prawnych zobowiązujących wręcz wybranych pracodawców do publikowania cyklicznie informacji w tym zakresie.

O badaniu:

Analizy WTW oparte zostały na opiniach zebranych od przeszło 1,3 mln pracowników ankietowanych reprezentujących 39 firm objętych indeksem Bloomberg Gender-Equality Index (GEI). Jest to już druga doroczna analiza przeprowadzona przez Willis, oparta na danych z grupy GEI. Dane pochodzące z badań zaangażowania i opinii pracowników są łączone z danymi Bloomberg na temat programów i praktyk nakierowanych na obszar równości płci i praktyk, aby ustalić stopień powiązania pomiędzy opiniami pracowników a realizowanymi przez firmy politykami wspierającymi zróżnicowanie płci. Grupa GEI, która obejmuje łącznie 325 firm, śledzi wyniki finansowe firm, które zobowiązały się do wspierania kobiet w miejscu pracy, poprzez ujawnianie danych związanych z płcią a dotyczących przywództwa kobiet, parytetów w obszarze wynagradzania, kultury organizacyjnej wspierającej włączanie grup wykluczonych, polityki zapobiegające molestowaniu seksualnemu i promowaniu wizerunku kobiet-pracowników.

Czy pandemia mocno utrudniła brokerom sprzedaż grupówek? O tym opowiedzą goście podcastu ubezpieczeniowego „Rozmowy bez asekuracji” – Marta Zdzińska i Michał Wiśniewski z Certo Broker.

Dowiecie się:

Jak pandemia wpłynęła na biznes brokerów specjalizujących się w życiu i zdrowiu?

Czy COVID-19 trwale wpłynął na ofertę produktową?

Czy brokerom opłaca zajmować się PPK?

Czy obecność w mediach społecznościowych to próżność czy konieczność?

Jakie jest miejsce technologii w biznesie brokerskim

Ubezpieczenie na życie z ubezpieczeniowym funduszem kapitałowym (UFK) może być uznane przez sąd za nieważne – zdaniem Rzecznika Finansowego, taki wniosek płynie z decyzji Sądu Najwyższego, który odmówił przyjęcia skargi kasacyjnej w jednej ze spraw dotyczących tego typu umowy.

Sprawa dotyczyła wyroku Sądu Apelacyjnego z 24 maja 2019 r. (sygn. akt V ACa 451/18), stwierdzającego nieważność umowy grupowego ubezpieczenia na życie z UFK oferowanej przez jednego z ubezpieczycieli. Przedmiotem umowy miało być życie ubezpieczonego lub dożycie oraz gromadzenie i inwestowanie środków finansowych ubezpieczonego przy wykorzystaniu ubezpieczeniowego funduszu kapitałowego „Strategii Libra I”. Powyższym wyrokiem SA oddalił w całości apelację ubezpieczyciela od wyroku Sądu Okręgowego Warszawa-Praga w Warszawie z 23 lutego 2018 r. (II C 727/17), który stwierdził nieważność umowy. Stanowisko sądu było zgodne z przedstawionym przez Rzecznika Finansowego w istotnym poglądzie wydanym na etapie postępowania sądowego I instancji. Ubezpieczyciel wystąpił ze skargą kasacyjną do SN.

W swoim postanowieniu z 21 maja 2020 r. (sygn. akt I CSK 772/19), którego uzasadnienie zostało właśnie opublikowane, Sąd Najwyższy odmówił przyjęcia do rozpoznania skargi kasacyjnej ubezpieczyciela od wyroku Sądu Apelacyjnego. SN stwierdził, że jest ona nieuzasadniona, nie zachodzi również potrzeba wykładni przepisów prawa budzących poważne wątpliwości lub wywołujących rozbieżności w orzecznictwie sądów.

W uzasadnieniu Sąd Najwyższy podkreślił, że Sąd Apelacyjny w Warszawie prawidłowo dokonał oceny umowy, wykładni przepisów prawa, a następnie prawidłowo je zastosował. SN wskazał, że ważność umowy ubezpieczenia na życie z UFK nie jest uzależniona od kwotowego wskazania sumy ubezpieczenia.

„Suma ubezpieczenia może być określona w inny sposób niż kwotowo, ale umowa ubezpieczenia na życie z UFK to też umowa ubezpieczenia, a zatem na jej podstawie musi być udzielana ubezpieczonemu ochrona ubezpieczeniowa typowa dla ubezpieczenia na życie – gdy jej nie ma, to umowa taka jest nieważna” – napisano w uzasadnieniu.

Zdaniem SN nie może stanowić argumentu za obroną ważności umowy brak określenia przez ustawodawcę w przepisach regulujących działalność ubezpieczeniową proporcji funkcji ochrony i inwestycji. Istotą jest to, aby umowa realizowała obie funkcje.

„Nieważne są zatem tak skonstruowane umowy ubezpieczenia na życie z UFK, w których funkcja ochronna jest wyłącznie iluzoryczna, produkt służy wyłącznie inwestowaniu, świadczenie ubezpieczeniowe jest pokrywane ze środków ubezpieczonego, a ubezpieczyciel nie ponosi przy tym żadnego ryzyka” – czytamy w uzasadnieniu.

– Cieszę się z tej decyzji Sądu Najwyższego i z treści uzasadnienia odmowy przyjęcia skargi kasacyjnej. Uznanie umowy za nieważną, ze względu na sprzeczność z właściwością stosunku prawnego oraz zasadami współżycia społecznego, to ważny sygnał dla branży. Pokazuje, że długoterminowo oferowanie toksycznych produktów jest nieopłacalne. To także przykład, że zastrzeżeń ekspertów Rzecznika Finansowego nie należy bagatelizować. Przypomnę, że wiele lat temu prawnicy ubezpieczycieli kwestionowali opinie nt. już samej abuzywności opłat likwidacyjnych w tego typu umowach. Dziś nie budzi to już żadnych wątpliwości sędziów. Spodziewam się, że tak samo stanie się z kwestią nieważności umów o takiej konstrukcji i linia orzecznicza ukształtuje się w kierunku oczekiwanym przez poszkodowanych klientów – mówi dr hab. Mariusz Jerzy Golecki, rzecznik finansowy.

Wyjaśnia, że inni ubezpieczeni w tym grupowym ubezpieczeniu mogą się domagać również unieważnienia ich umowy, korzystając z obszernej argumentacji sądów I i II instancji i z pomocy Rzecznika.

– Klienci muszą podjąć działania, bo nie mamy tu do czynienia z tzw. prawomocnością rozszerzoną. Dziś są jednak większe szanse na uzyskanie podobnego rozstrzygnięcia w odniesieniu do umów o podobnej konstrukcji. My będziemy oczywiście wspierali istotnymi poglądami klientów dochodzących swoich praw w sądzie. Jednocześnie zachęcamy też klientów i ubezpieczycieli do ugód w ramach postępowania polubownego – mówi Mariusz Golecki.

Rzecznik wskazuje, że kolejne wyroki wskazują na kształtowanie się korzystnej dla klientów linii orzeczniczej. Na przykład w ostatnim czasie w Sądzie Okręgowym w Krakowie zapadły cztery prawomocne wyroki w podobnych sprawach. (II Ca 1276/19, II Ca 1072/19, II Ca 18/20, II Ca 1659/19).

Zdaniem Rzecznika, przedstawione przez sądy powszechne i Sąd Najwyższy oceny prawne mają na tyle doniosły charakter, że można im nadać walor uniwersalny. Można je uwzględnić w przygotowywanej przez organ nadzoru interwencji produktowej dotyczącej umów ubezpieczenia na życie powiązanych z ubezpieczeniowym funduszem kapitałowym. Ma ona określać, jakie cechy takich umów są nieakceptowalne z punktu widzenia nadzoru. Zapobiegnie to tworzeniu toksycznych produktów w przyszłości. Z kolei dla posiadaczy takich umów będzie to kolejny argument w sporze sądowym.

W ocenie RF można się spodziewać, że część osób, które w przeszłości domagały się zwrotu opłaty likwidacyjnej, może teraz podnosić nieważność umowy. To korzystniejsze rozwiązanie.

– W przypadku uznania postanowienia dotyczącego opłat likwidacyjnych za abuzywne konsument ma roszczenia o zapłatę tylko kwoty zatrzymanej tytułem tej opłaty wraz z odsetkami ustawowymi za opóźnienie. Przy stwierdzeniu nieważności ma roszczenie o zapłatę wszystkich środków wpłaconych ubezpieczycielowi – składki na część ochronną i na część inwestycyjną. Otrzymuje zwrot wszystkiego, co wpłacił. Nie ma znaczenia strata inwestycyjna, ryzyka kursowe itp. Ubezpieczyciel nie może także zatrzymać pobranych dodatkowych opłat, których było w określonym produkcie kilka, a w skrajnych przypadkach kilkanaście. Klient może również żądać odsetek ustawowych za opóźnienie – wyjaśnia radca prawny Paweł Wawszczak, dyrektor Wydziału Klienta Rynku Ubezpieczeniowo-Emerytalnego w biurze Rzecznika Finansowego.

Dlatego eksperci RF spodziewają się, że w części spraw, które zakończyły się tylko zasądzeniem zwrotu opłaty likwidacyjnej, będą próby wytaczania nowych powództw o stwierdzenie nieważności całej umowy. Nie wykluczają też, że w niektórych wypadkach klienci będą wnioskowali do Rzecznika Finansowego o złożenie skargi nadzwyczajnej. Podkreślają przy tym, że skarga nadzwyczajna w swoim zamyśle ma dotyczyć rzeczywiście wyjątkowych sytuacji.

Sąd Najwyższy potwierdził prawo leasingobiorców, którym nie przysługuje prawo do odliczenia VAT lub mogą odliczyć tylko jego połowę, do otrzymywania pełnych odszkodowań z OC posiadaczy pojazdów mechanicznych (ppm). Rozstrzygnięcie SN skłoniło Rzecznika Finansowego do ponownego podjęcia interwencji w około pięciuset sprawach, które trafiły do niego w latach 2018–2020.

W uchwale z 11 września 2020 r. (sygn. akt. III CZP 90/19) Sąd Najwyższy uznał, iż: „odszkodowanie z tytułu ubezpieczenia odpowiedzialności cywilnej posiadacza pojazdu mechanicznego, przysługujące leasingobiorcy w związku z poniesieniem wydatków na naprawę uszkodzonego pojazdu będącego przedmiotem leasingu, obejmuje kwotę podatku od towarów i usług w zakresie, w jakim nie może on obniżyć podatku od niego należnego o kwotę podatku zapłaconego”.

W konsekwencji uchwały SN wszyscy leasingobiorcy, którzy dochodzili roszczeń od ubezpieczyciela z umowy obowiązkowego ubezpieczenia OC ppm, mogą ponownie zwrócić się do ubezpieczyciela o dopłatę należnego odszkodowania w wysokości niepokrytego podatku VAT od usługi naprawy.

Rozstrzygnięcie SN potwierdziło podejście i argumentację Rzecznika Finansowego prezentowane w licznych postępowaniach interwencyjnych, istotnych poglądach w sprawach, które trafiły do sądu i w ramach porad udzielanych klientom. W takich sprawach eksperci Rzecznika podnosili, iż odszkodowanie za naprawę samochodu będącego przedmiotem leasingu przez osobę prowadzącą działalność gospodarczą niepodlegającą opodatkowaniu VAT powinno uwzględniać jego wartość. Ich zdaniem przyjęcie innej interpretacji oznaczałoby, że wypłacone odszkodowanie nie pokryje w pełni poniesionej straty. Naruszałoby to fundamentalną zasadę pełnego odszkodowania, określoną w art. 361 § 2 k.c.

– Z satysfakcją przyjmuję taką uchwałę. Otwiera nam ona możliwość wznowienia postępowań interwencyjnych, które w latach 2018–2020 nie zakończyły się zmianą stanowiska ubezpieczycieli. Według wstępnych analiz będzie to około 500 spraw. Zachęcam też do zgłaszania się do ubezpieczycieli osoby, które w przeszłości nie otrzymały pełnego odszkodowania. Jeśli ich reklamacje zostaną odrzucone, będziemy mogli zająć się ich sprawą w ramach postępowań interwencyjnych. Ci, których sprawy są już na etapie postępowania sądowego, mogą zgłaszać się do nas o przedstawienie tzw. istotnego poglądu – powiedział dr hab. Mariusz Jerzy Golecki, rzecznik finansowy.

Rzecznik zadeklarował, że na jego pomoc mogą liczyć leasingobiorcy będący osobami fizycznymi, prowadzącymi działalność gospodarczą lub konsumentami, którzy zawarli umowę leasingu konsumenckiego.

– Przy ponownych wezwaniach ubezpieczycieli o dopłatę pamiętać trzeba o terminie przedawnienia roszczeń – przypomina Paweł Wawszczak, dyrektor Wydziału Klienta Rynku Ubezpieczeniowo-Emerytalnego w biurze RF.

Wskazuje, że w przypadku gdy szkoda wynikła ze zwykłej kolizji (nie było przestępstwa spowodowania wypadku drogowego lub katastrofy drogowej), termin przedawnienia roszczeń wynosi 3 lata od dnia, w którym poszkodowany dowiedział się o szkodzie i osobie obowiązanej do jej naprawienia. Bieg przedawnienia roszczenia o świadczenie do ubezpieczyciela przerywa się przez zgłoszenie ubezpieczycielowi tego roszczenia lub przez zgłoszenie zdarzenia objętego ubezpieczeniem. Rozpoczyna się zaś na nowo od dnia, w którym zgłaszający roszczenie lub zdarzenie otrzymał na piśmie oświadczenie ubezpieczyciela o przyznaniu lub odmowie świadczenia. Oznacza to, że termin przedawnienia roszczeń należy liczyć od dnia, w którym zostało doręczone pisemne oświadczenie ubezpieczyciela o wypłaceniu odszkodowania bez należnego podatku VAT.

Marka TUZ Ubezpieczenia wprowadziła na rynek zupełnie nowe ubezpieczenia szkolne. Polisę można łatwo i szybko kupić online, ale Dawid Piasecki z zarządu TUZ podkreśla: –To jest sprzedaż omnikanałowa, bardzo korzystna dla naszych agentów.

Prawdziwa omnikanałowość zaczyna się w TUZ właśnie od ubezpieczeń szkolnych. Bezpieczna Nauka to całkiem nowy produkt TUZ Ubezpieczenia przygotowany specjalnie z myślą o dzieciach i młodzieży zaczynających nowy rok szkolny i wkrótce także nowy rok akademicki.

Aby zawrzeć polisę, wystarczy wejść na stronę www.tuz.pl, kliknąć w slajder „Bezpieczna Nauka – nowe ubezpieczenie NNW dla przedszkolaków, uczniów i studentów” lub bezpośrednio w podstronę www.tuz.pl/ubezpieczenia-szkolne/, a następnie wybrać jeden z sześciu wariantów ubezpieczenia, wpisać podstawowe dane i opłacić polisę elektronicznie przez PayU.

Wszystko razem zajmuje tylko parę minut i dziecko już jest ubezpieczone.

Dawid Piasecki

– Jesteśmy bardzo zadowoleni z faktu, że TUZ zaczął sprzedawać omnikanałowo i że nasze ubezpieczenia są już dostępne online – mówi Dawid Piasecki, członek zarządu TUZ odpowiedzialny za sprzedaż i likwidację szkód. – Przygotowaliśmy bardzo prosty i przyjazny kalkulator dla rodziców i tych wszystkich bliskich dzieciom osób, które chciałyby ubezpieczyć przedszkolaka, ucznia czy studenta.

Dostępność polisy online sprawia, że jest to zarazem jedno z najlepszych i najwygodniejszych ubezpieczeń dostępnych na rynku. Klient jest zadowolony, bo może polisę zawrzeć zdalnie, może też otrzymać zniżkę w wysokości 5%, jeśli wpisze kod otrzymany od swojego agenta. Natomiast agent jest zadowolony, ponieważ otrzymuje całą prowizję za sprzedaż tego ubezpieczenia. I to bez względu na to, czy sam zachęcił klienta do tego ubezpieczenia, czy jedynie odpowiedział klientowi na prośbę o podanie odpowiedniego kodu.

Takie rozwiązanie jest dla wszystkich korzystne, może nawet wspierać relacje agenta z klientami lub przyczyniać się do budowy dobrej relacji agenta z nowymi klientami.

TUZ przygotowuje też kompleksowe oferty dla poszczególnych placówek oświatowych. Po przygotowaniu takiej oferty generowany jest specjalny kod. Wpisując ten kod, rodzice mogą sami dokonać zakupu na stronie internetowej www.tuz.pl/ubezpieczenia-szkolne/.

– Możliwa jest również sprzedaż polisy w tradycyjny, tzw. oldschoolowy sposób – mówi Dawid Piasecki, po czym uśmiecha się i od razu dodaje:

– Naszym celem jest rozwijanie sprzedaży omnikanałowej, ponieważ jest to bardzo nowoczesne rozwiązanie. Z tego powodu będziemy rozwijać direct. Ale będziemy rozwijać sprzedaż directową przyjazną dla agenta. Taką, która nie będzie stanowić żadnej przeszkody dla agenta, lecz będzie dla niego wsparciem. Dlatego w narzędziach directowych, które produkujemy, bardzo dbamy o to, aby nie były one konkurencją dla agentów, ale jedynie uzupełnieniem naszej polityki dystrybucji ubezpieczeń.

– Wprowadzamy rozwiązania directowe nie po to, żeby ominąć agentów, ale po to, żeby im pomóc i umożliwić ich klientom zakup polisy bezpośrednio, w sposób zdalny, ale z poszanowaniem prawa agenta do otrzymania wynagrodzenia – podkreśla członek zarządu TUZ.

– Tak naprawdę w wielu przypadkach agent otrzymuje prowizję już za samo polecenie. Tak więc bardzo opłaca się rozwijać system poleceń, bo on może być coraz bardziej korzystny dla agentów TUZ. Dlatego zachęcamy wszystkich agentów, żeby link do strony sprzedażowej TUZ umieszczali na swoich stronach internetowych, profilach na Facebooku czy w innych mediach społecznościowych. Zauważamy i doceniamy, że wielu agentów tak właśnie robi. Dla zainteresowanych agentów organizujemy też cykl webinarów szkoleniowych, w których udział znakomicie może wspierać sprzedaż polis przez agentów.

W ciągu pierwszych paru dni TUZ sprzedał ponad tysiąc polis Bezpieczna Nauka.

TUZ wprowadził też zdalną sprzedaż polis ubezpieczeń komunikacyjnych.

– Ubezpieczenia szkolne to był pierwszy duży krok directowy, niedługo uruchomimy także możliwość zakupu online ubezpieczeń mieszkań i różnych polis komunikacyjnych – zapowiada Dawid Piasecki.

TUZ nadal się rozwija i utrzymuje ponad 130% dynamiki przypisu składki.

OPINIE O PRODUKCIE

Cieszę się, że przygotowaliśmy tak dobry, ważny i nowoczesny produkt jak Bezpieczna Nauka. Ubezpieczenie oferujemy w sześciu wariantach i obejmuje ono bardzo szeroki zakres, między innymi pobyt w szpitalu w wyniku Covid-19, ugryzienie przez kleszcza, kontuzje odniesione w wyniku amatorskiego uprawiania sportu i wiele innych popularnych szkód. Przełomowe jest jednak to, że polisę można łatwo i szybko zawrzeć online bez wychodzenia z domu. Zawarcie polisy zajmuje średnio trzy minuty.

Monika Bidermann pełnomocnik zarządu TUZ ds. rozwoju sprzedaży

Monika Bidermann

Już pierwsze dni po wdrożeniu ubezpieczenia Bezpieczna Nauka pokazały, że zainteresowanie samym ubezpieczeniem, jak i nowoczesną formą zawierania polisy, jest bardzo duże. Zarówno ze strony rodziców i opiekunów, jak również ze strony placówek oświatowych, dla których mamy przygotowane oferty grupowe.

Ewa Lipińska-Mitas dyrektor Departamentu Kluczowych Partnerów w TUZ Ubezpieczenia

Ewa Lipińska-Mitas

Jedną z najważniejszych zalet polisy Bezpieczna Nauka jest możliwość błyskawicznej likwidacji szkody. Oczywiście wszystkim życzymy szczęścia i zdrowia, ale w razie wypadku polisa TUZ może okazać się prawdziwym szczęściem w nieszczęściu. Korespondencja, którą otrzymujemy od klientów, potwierdza, że jakość naszej obsługi zgłoszeń rośnie i jest doceniana przez tych, którym zdarzyło się jakieś nieszczęście.

Dariusz Radaczyński dyrektor Departamentu Likwidacji Szkód w TUZ Ubezpieczenia

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.