5 czerwca PZU Życie nabył 2 tys. sztuk obligacji wyemitowanych przez Polski Fundusz Rozwoju (PFR) i gwarantowanych przez Skarb Państwa – poinformował PZU SA w komunikacie.

Jednostkowa wartość nominalna obligacji wyniosła 1 mln zł. PZU Życie zapłacił w sumie 1,99 mld zł (dokładnie 1 993 408 760 zł). Rentowność obligacji wynosi 2,04% w stosunku rocznym, natomiast termin wykupu przypada na dzień 5 marca 2030 r. PZU Życie nabył obligacje do portfeli nieprzeznaczonych do obrotu.

Największy polski ubezpieczyciel nabył wszystkie obligacje 10-letnie wyemitowane przez PFR 5 czerwca. Z kolei całą równoległą emisję obligacji 7-letnich o wartości 10 mld zł objęły banki. Środki pozyskane przez PFR z obligacji zostaną w całości przeznaczone na realizację rządowego programu wsparcia finansowego przedsiębiorców w związku z negatywnymi skutkami COVID-19.

Z sondażu przeprowadzonego przez pracownię badawczą Spotlight Research na zlecenie Wiener TU wynika, że 34% badanych kierowców w najbliższej przyszłości będzie częściej korzystało z samochodu, a 50% rzadziej niż dotychczas zamierza jeździć komunikacją miejską. Z kolei 80% nie ma zamiaru rezygnować z posiadania samochodu nawet w przypadku pracy zdalnej. Te zmiany mają wpływ na wybór ubezpieczeń.

85% ankietowanych, przedłużając umowę ubezpieczenia, nie zamierza ograniczać zakresu ochrony, a 8% badanych rozważa jej rozszerzenie. Badanie pokazuje również, że tylko 32% kierowców wie o tym, że ubezpieczenie komunikacyjne może obejmować również np. następstwa nieszczęśliwych wypadków i koordynację procesu leczenia. Marek Dmytryk z Wiener zwraca uwagę, że w jego firmie istnieje możliwość nabycia umowy ubezpieczenia kosztów organizacji świadczeń medycznych i leczenia po wypadku komunikacyjnym, chroniącej zarówno kierowcę, jak i podróżujących z nim najbliższych. W ramach polisy dostępne są organizacja i pokrycie kosztów konsultacji lekarskich, procedur medycznych, zabiegów ambulatoryjnych oraz chirurgicznych, a także zapewnienie opieki pielęgniarskiej czy wsparcia w rehabilitacji. Ochronę można też rozszerzyć o assistance opon, bagażu o wartości do 4 tys. zł, ubezpieczenia zwrotu kosztów naprawy rowerów zniszczonych podczas stłuczki czy ubezpieczenie czworonogów podróżujących w aucie.

Włoski ubezpieczyciel Cattolica Assicurazioni podał, że nadzór polecił mu pozyskać 500 mln euro, bowiem kryzys pandemiczny nadwyrężył jego współczynnik wypłacalności będący miarą siły finansowej.

Bank Włoch ostrzegł w maju, że współczynniki wypłacalności włoskich ubezpieczycieli pogorszyły się znacznie wskutek spadku cen rynkowych i wzrostu premii za ryzyko włoskich obligacji skarbowych, których udział w całości aktywów finansowych Cattolica choć obniżył się z 73% w 2016 r., nadal stanowi 55%. Rosnące oprocentowanie włoskiego długu, napędzane perspektywą głębokiej recesji i powiększaniem się zaciąganej przez państwo pożyczki publicznej, ma wpływ na ubezpieczycieli, ponieważ muszą oni księgować obligacje skarbowe według wartości rynkowej, aby wyliczyć kapitał i współczynnik wypłacalności.

Głównym inwestorem w Cattolica jest należący do Warrena Buffetta Berkshire Hathaway. Według jego danych współczynnik wypłacalności Cattolica na dzień 22 maja wynosił 122%, w porównaniu ze 147% na koniec marca i co najmniej 160% na koniec 2019 r. Normalnie Cattolica celuje ze swoim współczynnikiem wypłacalności w przedział 160–180%. Ubezpieczyciel planował uzyskać akceptację zgromadzenia udziałowców dla emisji akcji o wartości do 500 mln euro w ciągu następnych 5 lat, aby przygotować się na potencjalne transakcje bancassurance. Teraz rozważa sprzedaż obligacji Tier 1 przed tą emisją akcji, aby wzmocnić kapitał.

Ubezpieczyciele w Indiach przewidują wybuch aktywności swoich firm, gdy tylko ograniczenia nałożone w celu powstrzymania rozprzestrzeniania się pandemii zostaną poluzowane. W związku z tym planują znacznie zwiększyć zatrudnienie.

Do końca bieżącego kwartału rekrutację 5000 osób planują PNB MetLife Insurance, Canara HSBC OBC Life Insurance, Tata AIG General Insurance, Reliance Nippon Life Insurance i Tata AIA Life Insurance – podaje dziennik finansowy „The Economic Times”.

PNB MetLife zatrudni w najbliższym kwartale 1500 nowych pracowników, a do końca roku liczba nowozatrudnionych może wzrosnąć do 3000. Canara HSBC Oriental Bank of Commerce Life Insurance prawdopodobnie przyjmie do końca czerwca ponad 1000 osób, aby obsłużyć zwiększoną liczbę klientów będącą wynikiem fuzji macierzystych banków. Tata AIG General Insurance pracuje nad rekrutacją niemal 1000 pracowników, a spółka życiowa Tata AIA Life planuje zatrudnić jeszcze w tym kwartale 500 osób. Reliance Nippon w maju zatrudnił 300 nowych pracowników i planuje w czerwcu zatrudnić kolejnych 400, aby wykorzystać możliwości biznesowe, jakie się wyłaniają z pandemii.

Indyjska branża ubezpieczeniowa zatrudnia ponad 600 tys. pracowników. W Indiach działa 58 firm ubezpieczeniowych – 24 życiowe i 34 ubezpieczeń ogólnych. Wielu z tych ubezpieczycieli rozwinęło swoje możliwości cyfrowe, tworząc miejsca pracy w sektorze ubezpieczeniowym w czasach gdy biznes zdominowała niepewność wynikająca z redukcji zatrudnienia i cięcia płac.

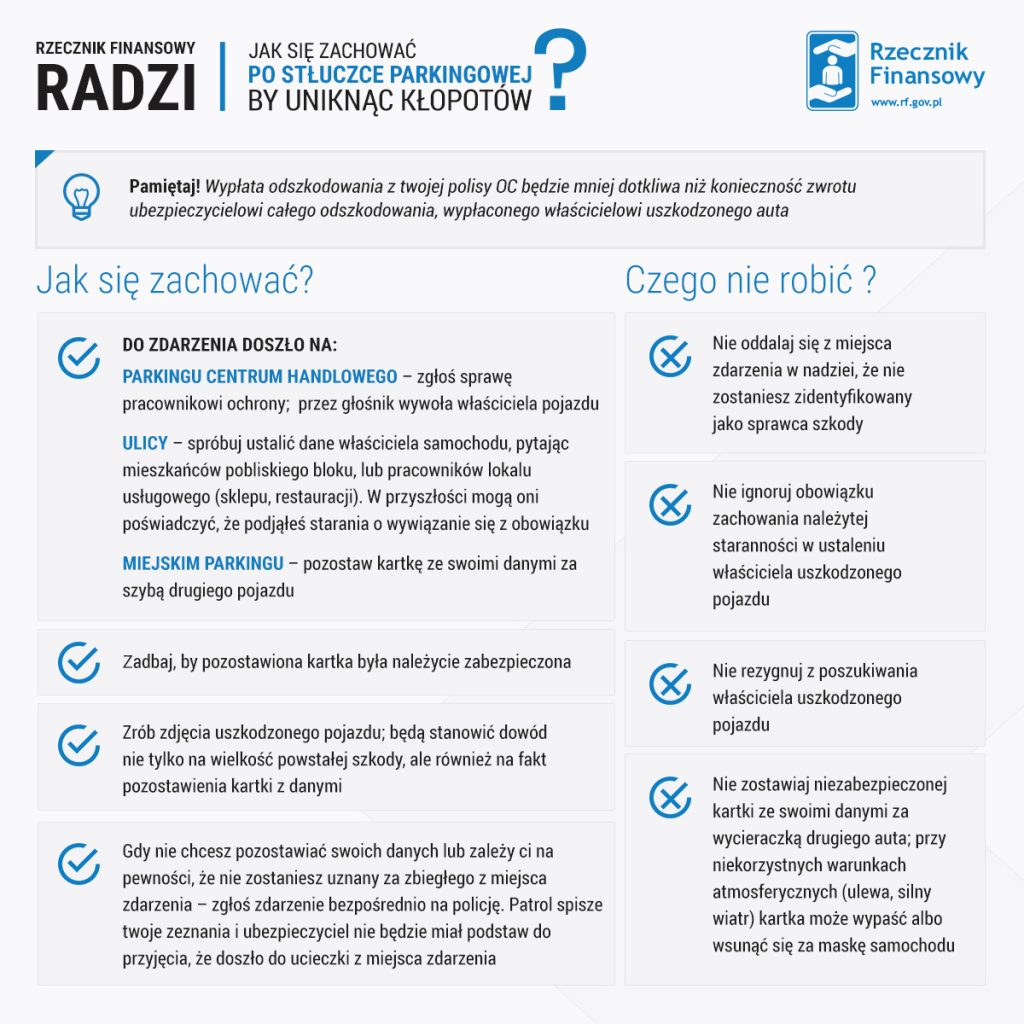

Rzecznik Finansowy (RzF) opublikował analizę dotyczącą postępowań regresowych oraz schemat postępowania po stłuczce parkingowej. Opracowania Rzecznika są jego reakcją m.in. na sygnały płynące od klientów, od których ubezpieczyciele domagali się zwrotu wypłaconych odszkodowań za uszkodzone samochody, jeśli sprawca uciekł z miejsca wypadku.

– Do Rzecznika Finansowego zgłaszają się klienci, którzy byli sprawcami wypadku komunikacyjnego. Są zaskoczeni pismem od ubezpieczyciela z żądaniem zwrotu wypłaconego przez niego odszkodowania. Stąd pomysł na przygotowanie analizy opisującej podstawowe zasady związane z tzw. postępowaniem regresowym. Roszczenia regresowe dotyczą sytuacji, w których ubezpieczyciel wypłaca odszkodowanie poszkodowanemu, a następnie domaga się zwrotu równowartości odszkodowania od sprawcy. Mamy nadzieję, że dzięki tej publikacji, sprawcy szkód będą wiedzieli, jak się zachować, żeby wypłata odszkodowania nastąpiła z OC, a nie kieszeni kierowcy, który spowodował stłuczkę – mówi Andrzej Kiciński, zastępca Rzecznika Finansowego.

Najczęściej chodzi o przypadki szkód naprawianych z OC posiadaczy pojazdów mechanicznych (ppm.), w których sprawca uszkodzeń uciekł z miejsca stłuczki. Poszkodowany, jeśli jest w stanie zidentyfikować sprawcę szkody, zgłasza się do jego ubezpieczyciela i dostaje odszkodowanie z jego OC ppm. Z kolei sprawca będzie musiał zwrócić zakładowi wypłaconą kwotę w ramach regresu.

Z informacji zebranych przez Rzecznika wynika, że ubezpieczyciele rzadko skłonni są uznać tłumaczenia kierowców, iż ci nie zauważyli powstania szkody i dlatego nie mogą odpowiadać za celowe oddalenie się z miejsca zdarzenia. RzF przypomina, że w takich sytuacjach ciężar dowodu spoczywa nie na kliencie, a na firmie ubezpieczeniowej. Dlatego to ona powinna przedstawić dowody na zasadność regresu, np. nagranie z monitoringu, zeznania świadka. Ubezpieczyciel może też przedstawić jako dowód opinię rzeczoznawcy, z której będzie wynikało, że rodzaj i wielkość uszkodzeń nie mogła zostać niezauważona przez sprawcę i musiał on mieć świadomość powstania szkody.

Sankcja za ucieczkę

– Dla oceny sytuacji istotne będzie, jak zachował się sprawca po wypadku. Jeśli wysiadł, obejrzał uszkodzenia i odjechał – regres będzie uzasadniony. Nie kwestionujemy prawa towarzystw do takiego działania w uzasadnionych wypadkach. Ale w niektórych sytuacjach nie jest to już takie oczywiste – mówi Małgorzata Fonfara, referent prawny w Biurze Rzecznika Finansowego. – Są sprawy, w których kierowcy nie są świadomi, że uszkodzili inny samochód, a mimo to ubezpieczyciel domaga się od nich zwrotu kwot wypłaconych poszkodowanemu. W takich sytuacjach staramy się pomóc – wyjaśnia.

Przypomina, że zgodnie z orzecznictwem Sądu Najwyższego (np. z dnia 18 listopada 1998 r., sygn. akt II CKN 40/98) nie każde oddalenie się z miejsca wypadku jest równoznaczne z ucieczką. Co więcej, to ubezpieczyciel powinien udowodnić, że sprawca zbiegł z miejsca wypadku. Trudno na przykład mówić o zamiarze uniknięcia odpowiedzialności za szkodę, jeżeli na nagraniu z monitoringu widać, że sprawca co prawda zarysowuje inne auto, ale wysiada i po krótkim oczekiwaniu zostawia za wycieraczką kartkę z numerem kontaktowym.

– Niestety w takich sytuacjach może się zdarzyć, że kartkę wyjmie ktoś inny lub wywieje ją wiatr. Dlatego, jeśli zdarzenie ma miejsce na parkingu centrum handlowego, warto odszukać pracownika ochrony i poprosić go np. o wywołanie posiadacza uszkodzonego pojazdu przez głośniki. Jeśli takiej możliwości nie ma, to warto zostawić mu swój numer telefonu, notując przy okazji jego imię i nazwisko. Nikt nie oczekuje, że będziemy czekali godzinami na parkingu na poszkodowanego. Ale warto móc wykazać, że odjechaliśmy dopiero po przekazaniu danych kontaktowych do nas. Dlatego warto wiedzieć, komu zostawiliśmy kontakt do nas. W takiej sytuacji roszczenie regresowe nie będzie miało podstaw – mówi Małgorzata Fonfara.

Ciężar dowodu po stronie ubezpieczyciela

Bardziej skomplikowane są sytuacje, w których na nagraniu widać, że sprawca zahacza o inny pojazd, ale niewielkie rozmiary uszkodzenia wskazują, iż mógł tego nie poczuć. Równocześnie domniemany sprawca twierdzi, że nie miał świadomości uszkodzenia innego auta. W takiej sytuacji ubezpieczyciel zwracający się z regresem powinien przedstawić dowody na jego zasadność, np. opinię rzeczoznawcy. Powinna ona wyraźnie wskazywać, że w określonych warunkach kierujący musiał mieć świadomość powstałych uszkodzeń. Według RzF ubezpieczyciele zapominają jednak, że w takich sytuacjach ciężar dowodu spoczywa na nich.

Przykładowe orzeczenie Sądu Najwyższego o ucieczce z miejsca zdarzenia

„Zawarte w umowie ubezpieczenia słowo zbiegł, którego synonimem może być słowo uciekł, użyte zostało celowo, aby nie każde oddalenie się kierowcy z miejsca wypadku, czasami usprawiedliwione okolicznościami zdarzenia, powodowało utratę ochrony ubezpieczeniowej. Aby zatem przypisać kierowcy zachowanie określone w analizowanym przepisie, należałoby wykazać, iż kierowca szybko, w celu jego niezauważenia, opuścił miejsce wypadku bez zamiaru powrotu. Tylko takie bowiem zachowanie daje się określić jako zbiegnięcie z miejsca wypadku.”

Orzeczenie z 18 listopada 1998 r., sygn. akt II CKN 40/98.

Analiza i schemat są dostępne na stronie Rzecznika Finansowego

Przyszłością są systemy, w których klient będzie mógł wykonać większość czynności samodzielnie. Nie zmieni się tylko jedno – prowizja dalej powędruje na konto agenta.

Nowocześni agenci funkcjonują jak przedsiębiorcy. Ich celem jest dostarczenie usługi lub produktu w preferowanym przez klienta czasie i w wybrany przez niego sposób. Możliwe jest to dzięki nowoczesnym narzędziom, w których większość czynności odbywa się automatycznie.

Szybkie, zautomatyzowane procesy, m.in. sprzedażowy i obsługi klienta – to dziś warunek konieczny zachowania konkurencyjności na rynku ubezpieczeń. Agenci działający w sposób tradycyjny niedługo nie będą w stanie rywalizować z tymi, którzy w swojej pracy używają nowoczesnych technologii.

Potrzeby współczesnego klienta

W ostatnich latach zmieniły się przyzwyczajenia konsumentów. Na ścieżce zakupowej pojawiło się wiele nowych punktów styku. Są to m.in. porównywarki, fora internetowe czy media społecznościowe z testami produktów oraz opiniami influencerów. Konsumenci, szczególnie młodzi, którzy nie znają i nie wyobrażają sobie świata bez internetu, aktywnie szukają na rynku najlepszych dla siebie rozwiązań i produktów. I potrafią je znaleźć.

Nowoczesne narzędzia, które pozwalają w sposób kompleksowy poznawać potrzeby współczesnego klienta i efektywnie na nie odpowiadać, to wielka szansa dla modelu multiagencyjnego. Agent, który zagreguje dane wielu towarzystw ubezpieczeniowych i będzie potrafił na tej podstawie w kilku prostych krokach przygotować dla klienta faktycznie najlepszą ofertę na rynku, wygra.

Ścieżka sprzedażowa w 5 minut

Nauczycielska Agencja Ubezpieczeniowa przygotowała dla agentów nowoczesne narzędzie wspomagające ich w codziennej pracy – NAU24. Pozwala ono agentowi przejść w 100% na pracę zdalną i pozostać w kontakcie z klientem 24 godziny na dobę. W efekcie może on generować przychody również po zamknięciu biura stacjonarnego.

Narzędzie zapewnia efektywną obsługę klienta, automatyzując codzienne procesy dzięki swoim funkcjonalnościom, m.in. systemowi wsparcia sprzedaży i platformie współpracy pomiędzy agentem i back-office.

– NAU24 pomaga agentowi efektywnie odpowiadać na potrzeby współczesnego klienta – mówi Adam Rowicki, prezes NAU. – Mamy ambitne plany, między innymi w zakresie komunikacji. Jeśli uda się zintegrować wszystkie elektroniczne kanały komunikacji, to wyobrażam sobie sytuację, w której agent w ciągu dnia przygotowuje ofertę, klient analizuje ją w kanale samoobsługowym, gdy ma pytania, zadaje je na FB lub poprzez wideochat, a wieczorem zatwierdza ofertę i otrzymuje polisę na telefon.

Obecnie system agreguje aktualne dane czołowych TU i porównuje je w czasie rzeczywistym, pozwalając na przejście pełnej ścieżki sprzedażowej w 5 minut. Wymaga od agenta tylko jednorazowego wprowadzenia danych klienta i zachowuje jego historię niezależnie od TU, w których jest on ubezpieczony.

W narzędziu znajduje się też baza wiedzy zawierająca wszystkie aktualne i niezbędne dokumenty TU (m.in. o.w.u.). Intuicyjny interfejs pozwala agentom na korzystanie z narzędzia od razu po jego uruchomieniu, bez konieczności długiego wdrażania się w system.

NAU24 jest stale rozwijane i dostosowywane do zmieniającego się otoczenia biznesowego oraz oczekiwań agentów. Wkrótce użytkownikom zostaną udostępnione funkcje skanowania kodów Aztec oraz zdalnych oględzin w ubezpieczeniach komunikacyjnych.

Docelowo narzędzie ma przypominać systemy bankowe, w których klient jest w stanie wykonać większość niezbędnych operacji (w tym zakończyć transakcję) samodzielnie.

Bogusław Bieda z Vindicat będzie gościem programu #ubezpieczeniowyLIVE, który zostanie wyemitowany w piątek 5 czerwca o godz. 13.00 na Facebooku.

Podczas programu zaproszony gość wyjaśni, co to jest LegalTech i co może zaoferować ubezpieczeniom. Opowie również, jak LegalTech wspiera obsługę regresów. Bogusław Bieda spróbuje też odpowiedzieć na pytanie, czy małe i średnie firmy potrzebują windykacyjnego assistance.

Vindicat to innowacyjny Legaltech realizujący usługi odzyskiwania należności. Jest również pionierem w tworzeniu rozwiązań informatycznych umożliwiających samodzielne odzyskiwanie długów przez wierzycieli.

Księgowość jest obszarem, w którym postęp technologiczny jest szczególnie widoczny. Jeszcze do niedawna całością działań związanych z księgowaniem zajmowali się wyspecjalizowani pracownicy. Obecnie ubezpieczyciele coraz częściej decydują się na zautomatyzowanie procesów księgowania polegające na wykorzystaniu programów komputerowych (tzw. robotów softwarowych), które przejmują od pracowników najbardziej rutynowe i czasochłonne czynności.

Trendy robotyzacji w branży ubezpieczeniowej

Automatyzacja procesów to jeden z najważniejszych trendów technologiczno-ekonomicznych w branży ubezpieczeniowej. Robotyzacja najczęściej kojarzy się z wirtualnymi agentami w obsłudze klienta, ale jest nie mniej konieczna w back office. Sami ubezpieczeni nie widzą zautomatyzowanych procesów, ale one nieprzerwanie działają na ich korzyść.

Według badań rynkowych 80% zakładów ubezpieczeń jest zdania, że w ciągu najbliższych dwóch lat znaczenie sztucznej inteligencji w ich organizacjach będzie rosło, a nowe technologie będą wspierać pracowników w ich codziennych zadaniach.

Przykładowo, jedno z towarzystw ubezpieczeniowych przeprowadziło pilotaż rozwiązania wykorzystującego sztuczną inteligencję do podejmowania decyzji o wypłacie szkód osobowych z ubezpieczeń grupowych. Narzędzie pozwoliło ograniczyć średni czas likwidacji szkody z 52 minut do jedynie 5 sekund!

Wdrażanie robotyzacji wewnętrznych procesów jest coraz powszechniej stosowane przez ubezpieczycieli jako sposób na poprawę efektywności kosztowej. Dążą oni do pełnej robotyzacji wybranych procesów, takich jak obsługa standardowych roszczeń, organizacja korespondencji, odczyt danych z dokumentów, księgowanie, rozliczenia z klientami i agentami – maksymalnie skracając czas odpowiedzi.

Robert Ćwiertnia

Co to jest robotyzacja procesów księgowych?

Jest to zastąpienie pewnych operacji księgowych działaniem programu komputerowego. Robot w tym rozumieniu jest oprogramowaniem umożliwiającym wykonywanie zadań – w ramach istniejących systemów informatycznych – bez ingerencji człowieka.

Robot naśladuje czynności księgowego (np. zalogowanie do systemu, wyszukanie wyciągu bankowego, otwarcie pliku, skopiowanie wybranych danych, wklejanie i zapisanie danych w systemie, zamknięcie pliku), wykonując powtarzalne zadania, bez konieczności podejmowania jakichkolwiek decyzji. I co ważne – wdrożenie robotyzacji nie wymaga żadnych zmian w systemach informatycznych używanych w firmie.

Księgowanie wyciągów bankowych jest czynnością powtarzalną, opartą na regułach, z niewielką liczbą wyjątków, co czyni ją szczególnie odpowiednią do zautomatyzowania. Przy założeniu, iż wyciągi mają formę zdigitalizowaną (co jest podstawą techniczną robotyzacji) oraz ich wolumen jest duży (co stanowi o efektywności ekonomicznej) – proces ten może być początkiem kompleksowej automatyzacji działu.

Robotyzacja jest ponadto warunkiem koniecznym obsługi wzrastającej liczby obsługiwanych danych i procesów. Pozwala także – przy utrzymaniu tego samego poziomu zatrudnienia – na obsłużenie kilkukrotnego wzrostu liczby przetwarzanych operacji (umów, faktur).

Warto podkreślić, iż ten sam robot może realizować wiele zadań w różnych obszarach działania towarzystwa ubezpieczeniowego. Obecnie w przypadku liderów w branży ubezpieczeniowej działa jednocześnie ponad 20 autonomicznych robotów programowych, automatyzujących powtarzalne procesy biurowe.

Założenia robotyzacji księgowania

Podstawowymi celami robotyzacji księgowania przelewów bankowych ubezpieczyciela było: skrócenie czasu realizacji działań (o 33%), wyeliminowanie ludzkich błędów (0% błędów), obniżenie osobowych kosztów procesu (o 50%), zapewnienie możliwości obsługi rosnącego wolumenu zadań, zapewnienie pracownikom bardziej kreatywnego zakresu pracy.

Sama procedura przygotowania i uruchomienia robota była następująca:

* przegląd procesów księgowych towarzystwa – potencjał robotyzacji,

* wybór procesu do zautomatyzowania – powtarzalny, wysoko wolumenowy, oparty na regułach,

* budowa robota – wykorzystanie platformy do zaprogramowania robota,

* uruchomienie produkcyjne – testy, treningi.

Wdrożenie wirtualnego księgowego

Wdrożenie robota miało miejsce w dziale księgowości ubezpieczyciela i zrealizowane zostało na podstawie licencjonowanej technologii jednego ze światowych liderów rynku oprogramowania przeznaczonego do automatyzacji procesów.

Pierwszym zadaniem robota było pobieranie i księgowanie wyciągów bankowych. Początkowo robot księgował ok. 220 wyciągów bankowych dziennie. Liczba ta, po tygodniowym okresie próbnym, wzrosła do 380.

Ten wzrost efektywności wynikał z włączania do procesu automatyzacji wyciągów kolejnych podmiotów finansowych. W pierwszej kolejności było to pięć największych banków, by osiągnąć poziom 16 różnych instytucji finansowych.

Warto tu zaznaczyć, iż robot sprawnie poradził sobie z procesowaniem odmiennych formatów wyciągów bankowych. W sposób oczywisty każdy z wyciągów danej instytucji różnił się układem danych. Wymagało to nauczenia robota rozpoznawania każdego z nich i kopiowania właściwych informacji.

Obecnie robot procesuje 49 różnych formatów wyciągów bankowych. Liczba transakcji finansowych znajdujących się na wyciągach waha się od 1 do 72. Robot zaczyna swoją pracę już o godz. 7, pod okiem doświadczonego pracownika, którego zadaniem jest rozwiązywanie pojawiających się wyjątków oraz ewentualna poprawa jego działania. W planach jest całodobowe funkcjonowanie robota.

Efekty robotyzacji

Efektywność robota przerosła oczekiwania. Czas obsługi procesu został skrócony o połowę. To ogromna oszczędność dla działu. Wcześniej procesami tymi zajmowało się siedmiu pełnoetatowych pracowników. Mimo dużej obsady osoby te miały trudności z ich terminową obsługą, zdarzały się również opóźnienia, wynikające chociażby z absencji czy braków kadrowych. W związku z rozwojem liczba dokumentów rosła, w perspektywie należało zwiększyć zatrudnienie.

Automatyzacja to z pozoru kosztowny proces (koszt samej rocznej licencji robota to ok. 25 tys. zł), zwraca się jednak bardzo szybko. Niniejsza inwestycja zwróciła się po pięciu miesiącach!

Wdrożenie nie spowodowało żadnych uciążliwych problemów ani zamieszania. Testy robota i jego uruchomienie w środowisku pracy trwały zaledwie sześć dni. Od wstępnej koncepcji robotyzacji do rozpoczęcia pełnego funkcjonowania projektu minęły trzy miesiące.

Księgowość paperless

Obecnie pracownicy księgowości ubezpieczyciela sami szukają zadań dla robotów i piszą kolejne algorytmy ich działania. Szczególnie warte podkreślenia jest to, iż programowanie robotów nie wymaga żadnej specjalistycznej wiedzy z zakresu IT, ale jedynie umiejętności precyzyjnego określenia, jakie czynności pracownika robot ma naśladować.

Automatyzacja żmudnych i mechanicznych procesów w towarzystwie ubezpieczeniowym przyniosła także oszczędności w zakresie outsourcowania usług księgowych – roboty przejęły część zadań, których realizacja była zlecana podmiotom zewnętrznym.

Zautomatyzowane księgowanie wyciągów bankowych w towarzystwie ubezpieczeniowym to krok w kierunku księgowości paperless i transformacji cyfrowej. Wszystko wskazuje na to, że transformacja cyfrowa obejmie w coraz większym zakresie działy księgowe branży ubezpieczeniowej, które mogą pełnić rolę doradcy strategicznego dla innych departamentów.

Potencjał robotyzacji ubezpieczeń

Robotyzacja przyspiesza realizację działań i uwalnia zasoby w firmie, umożliwiając przesunięcie ich do bardziej zaawansowanych zadań. W połączeniu z optymalizacją procesów automatyzacja umożliwia uwolnienie minimum 50% zasobów ludzkich w organizacji. W efekcie rośnie również poziom zadowolenia klientów, którym ubezpieczyciel dostarcza usługę szybciej i jest ona lepszej jakości.

Wirtualny pracownik bardzo dobrze sprawdził się w kryzysowych momentach wysokiej absencji, nawału pracy czy też uwarunkowań związanych z realizacją pracy zdalnej. Jest w stanie pracować szybciej i bardziej efektywnie niż człowiek, a do tego może pracować siedem dni w tygodniu. Robotyzacja pozwala na tworzenie innowacyjnej kultury organizacyjnej poprzez digitalizację danych, wykorzystywanie metodologii optymalizacji procesów, zarządzanie wiedzą z zakresu nowoczesnej technologii, jak również rozwijanie przyszłościowych kompetencji.

Ubezpieczenia są biznesem o bardzo ludzkim charakterze. Robotyzacja znacznie poprawia wydajność i pozwala przetwarzać dane szybciej i dokładniej, niż zrobiłby to człowiek.

Robert Ćwiertnia konsultant ds. robotyzacji procesów biznesowych w Crowe

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.