Z najnowszego raportu STADA Health wynika, że już 74% polskich pacjentów jest skłonnych do korzystania z konsultacji medycznych za pośrednictwem internetu w przypadku mniej istotnych dolegliwości.

Badaniem objęto przeszło 24 tys. respondentów z 12 krajów Europy – Niemiec, Wielkiej Brytanii, Francji, Hiszpanii, Włoch, Belgii, Polski, Austrii, Szwajcarii, Finlandii, Serbii i Rosji.

Ankietowanych zapytano m.in. o możliwość konsultacji medycznej za pośrednictwem konkretnych narzędzi wirtualnych, takich jak kamerka internetowa, a także o zakup leków online czy korzystanie z aplikacji kontrolujących stan zdrowia. Wyniki badania pokazały, że choć Polacy są wśród krajów najbardziej otwartych na większość rozwiązań, nie są świadomi wszystkich możliwości, jakie oferuje dziś telemedycyna. Najbardziej otwarci na tę kwestię okazali się mieszkańcy Hiszpanii – aż 82% z nich mogło wyobrazić sobie korzystanie z tego typu rozwiązań. To wynik znacznie powyżej średniej europejskiej (70%). O wiele bardziej sceptyczni wobec wirtualnych konsultacji lekarskich okazali się Belgowie – zaledwie 58% badanych okazało się skłonnych korzystać z doradztwa medycznego online.

– Obecna, trudna sytuacja związana z pandemią SARS-CoV-2 poddała tradycyjny, znany dotąd model opieki zdrowotnej ogromnej próbie. Jednocześnie jednak przyspieszył rozwój telemedycyny, która pomaga odciążać służbę zdrowia i jej godnych szacunku przedstawicieli. Cieszy więc fakt, że Polacy tak szybko przekonują się do e-medycyny – podsumowuje dyrektor generalny STADA Poland Krzysztof Stec. Z badania wynika również, że 84% Polaków chętnie skorzystałoby z aplikacji śledzących postęp leczenia zaleconego przez lekarza. Daje to Polsce drugą pozycję wśród badanych krajów, zaraz po Serbii (86%). Średnia europejska wynosi tutaj 75%. Jednocześnie tylko 8% Polaków obawia się o bezpieczeństwo swoich danych w przypadku korzystania z aplikacji, 5% ma obawy związane z cyfryzacją danych dotyczących ich zdrowa, a 6% ufa, że ich dane są dobrze chronione.

—

Badanie reprezentacyjne online przeprowadzone zostało przez Instytut Kantar w imieniu STADA w lutym i marcu 2020 r. Próba obejmowała po około 2 tys. respondentów z Austrii, Belgii, Niemiec, Finlandii, Francji, Włoch, Polski, Rosji, Serbii, Hiszpanii, Szwajcarii i Wielkiej Brytanii.

Producent pojazdów, które zostały niezgodnie z prawem wyposażone w oprogramowanie manipulujące danymi, a następnie były sprzedawane w innych państwach członkowskich, może zostać pozwany przed sądami tychże państw – uznał Trybunał Sprawiedliwości UE. Jak bowiem uzasadnili sędziowie, szkoda ponoszona przez nabywcę urzeczywistnia się w państwie członkowskim, w którym kupuje on pojazd za cenę przewyższającą jego rzeczywistą wartość.

Jest to rozstrzygnięcie korzystne dla osób chcących pozwać Volkswagena, które do tej pory obawiały się zbytnich komplikacji oraz nadmiernych kosztów.

Sprawa, która legła u podstaw wydanego orzeczenia, to przypadek z Austrii. Tamtejsze stowarzyszenie ochrony konsumentów w imieniu 574 konsumentów wytoczyło powództwo odszkodowawcze przeciwko Volkswagenowi. Chodziło o Dieselgate, czyli wykorzystywanie przez producenta oprogramowania manipulującego danymi dotyczącymi emisji spalin. Gigant motoryzacyjny, mający swą siedzibę w Niemczech, w odpowiedzi na pozew zakwestionował jurysdykcję sądów austriackich. Sąd krajowy w Klagenfurcie postanowił w związku z tym wystąpić do TSUE z pytaniem prejudycjalnym dotyczącym wykładni rozporządzenia nr 1215/2012 w sprawie jurysdykcji.

Trybunał uznał, że można występować z powództwem u siebie, a nie wyłącznie w państwie, z którego pochodzi producent aut. Luksemburscy sędziowie wyjaśnili, że w analizowanej sprawie szkoda podnoszona przez powoda polega na spadku wartości pojazdów wynikającym z różnicy między ceną zapłaconą a wartością rzeczywistą. Ta druga bowiem dotyczy pojazdów o większej emisji spalin, niż nabywcy sądzili.

Rozstrzygnięcie TSUE będzie miało wpływ na pozycję konsumentów niemal w całej Europie. Skorzystają na nim także polscy nabywcy aut. Wielu z nich zwlekało z pozywaniem niemieckiego koncernu, obawiając się, że będą musieli zrobić to przed niemieckim sądem.

Wyrok Trybunału Sprawiedliwości UE z 9 lipca 2020 r., sygn. akt C-343/19.

Więcej: „Dziennika Gazeta Prawna” z 13 lipca, Patryk Słowik, „Prostsza batalia z Volskwagenem. Jest orzeczenie TSUE”

• posiadasz doświadczenie w telefonicznej sprzedaży ubezpieczeń i chcesz rozwijać się w tym kierunku • lubisz kontakt z klientem i łatwo nawiązujesz z nim relacje

Szukamy właśnie Ciebie! Aplikuj do NAU i zostań Specjalistą ds. ubezpieczeń!

• wynagrodzenie składające się z podstawy + systemu prowizyjnego • stabilne zatrudnienie w oparciu o umowę o pracę • benefity: MultiSport, prywatną opiekę medyczną, ubezpieczenie grupowe, zniżki do teatru i na paliwo • świetną lokalizację biura – 5 min od stacji metra • rozwój zawodowy w multiagencji z ponad 20 letnim doświadczeniem na rynku • pracę w przyjaznym i ambitnym zespole ekspertów oraz specjalistów

Czekamy na Twoje CV. Przekonaj się, że współpraca z NAU to gwarancja rozwoju, korzyści i zawodowego sukcesu. Skontaktuj się z nami: nau.pl | praca@nau.pl

Około 240 tys. dzieci i młodzieży wyjedzie w tym roku na letnie kolonie i obozy. Te upłyną jednak pod znakiem ścisłych restrykcji. Dzieci muszą być przygotowane na stosowanie się do zasad higieny, a na organizatorów zostały nałożone dodatkowe wymogi.

– Płyny dezynfekujące, limit osób w pokojach i ścisłe regulacje. Jeszcze niedawno nie przeszłoby nam przez myśl, że tak mogą wyglądać kolonie. W te wakacje dzieci będą musiały przestrzegać surowych restrykcji. Przygotować się muszą również rodzice. Poza organizacją i logistyką warto jeszcze bardziej niż zwykle pochylić się nad ochroną zdrowia – podkreśla Agnieszka Madziar, ekspertka ds. ubezpieczeń podróżnych w ERGO Hestii.

W dniu wyjazdu na letni wypoczynek dziecko musi być zdrowe. Rodzic ma pisemnie zaświadczyć, że nie mieszkało ono z osobą przebywającą na kwarantannie i nie miało kontaktu z osobą podejrzaną o zakażenie koronawirusem na 14 dni przed wyjazdem ani nie zdradza żadnych objawów wskazujących na chorobę zakaźną (np. kaszel, gorączka, katar czy duszności). Jeśli takie wystąpią w czasie obozu czy kolonii, rodzic jest zobowiązany odebrać dziecko maksymalnie w ciągu 12 godzin.

Grupy uczestników mogą liczyć maksymalnie 12 osób w przypadku dzieci do 10. roku życia i do 14 osób w przypadku dzieci starszych. W jednym pokoju czy namiocie może być zakwaterowana maksymalnie czwórka dzieci. Dodatkowo pokoje muszą być odpowiednio duże – na jedną osobę powinny przypadać 4 mkw. Ten limit obowiązuje też podczas zajęć prowadzonych w pomieszczeniach.

W tym roku organizatorzy muszą też maksymalnie ograniczyć wyjścia do miejsc publicznych (np. zwiedzanie muzeów, popularnych atrakcji turystycznych). Mają też obowiązek zapewnić stałą obecność pielęgniarki lub możliwość szybkiej konsultacji z pielęgniarką, ratownikiem medycznym lub lekarzem.

– Koronawirus to temat numer jeden, jeśli chodzi o przygotowanie się do wakacji. Firmy ubezpieczeniowe muszą dostosować się z ofertą do takich warunków. Tym bardziej że do tej pory skupiały się na wyjazdach zagranicznych – mówi Agnieszka Madziar. – Dobra polisa musi być elastyczna. W dobie koronawirusa musimy sprawdzić, czy dane ubezpieczenia nie mają wyłączeń, np. w przypadku ogłoszenia epidemii w danym kraju. To by oznaczało, że po ogłoszeniu takiego stanu odszkodowanie nie zostałoby wypłacone.

Jak podkreśla ekspertka, w tym roku oprócz nowych zagrożeń spowodowanych przez koronawirusa rodzice nie powinni też zapomnieć o tych starych. Podczas letnich kolonii i obozów może dojść do nieszczęśliwego incydentu, w wyniku którego dziecko np. złamie rękę lub nogę.

Zgodnie z przepisami organizatorzy wypoczynku dla dzieci mają obowiązek zapewnienia ubezpieczenia kosztów leczenia i NNW w przypadku wyjazdów zagranicznych. Często jednak są to polisy z minimalną sumą ubezpieczenia, która niekoniecznie pokryje wszystkie niezbędne wydatki, np. związane z leczeniem za granicą lub transportem do kraju. To dlatego rodzice decydują się na dodatkową ochronę ubezpieczeniową. Niezależnie od tego polisa powinna zawierać także ochronę na wypadek nieszczęśliwego wypadku. Ta przyda się także w Polsce.

– Coraz więcej osób decyduje się na ubezpieczenie, bo wystarczy prosta kalkulacja, żeby zrozumieć, że dobra polisa nie musi być droga. Zaczynamy rozumieć, że koszt ubezpieczenia podróżnego w porównaniu do kwoty wydawanej na całość wakacji wcale nie jest duży. Obecnie miesięczne wakacje rodzinne można ubezpieczyć nawet za 80 złotych – mówi ekspertka ds. ubezpieczeń podróżnych w ERGO Hestii.

W poniedziałek 13 lipca o godz. 9 rozpoczęło się wyzwanie biznesowe dla agentów „5-dniowa wakacyjna podróż przez twój biznes”. Agenci będą przez pięć kolejnych dni przyglądać się swoim firmom.

Wyzwanie obejmuje udział w pięciu mini webinarach. Uczestnicy dostaną nagrania video, audio oraz dodatkowe materiały edukacyjne.

– Wyzwanie ma formę biznesowej zabawy. Podróżujemy (wirtualnie) wzdłuż polskiego wybrzeża, zastanawiając się nad kierunkami rozwoju multiagencji. To oferta dla tych, którzy nawet w letnich miesiącach lubią się rozwijać, a jednocześnie chcą się przygotować na niełatwą końcówkę tego roku – mówi Aleksandra E. Wysocka, redaktor naczelna „Gazety Ubezpieczeniowej”. – Formę zabawy wybraliśmy celowo, ponieważ większość przedstawicieli naszej branży jest już mocno przeładowana wydarzeniami ostatnich miesięcy – dodaje. Biznesowa podróż została oparta na treści e-booka „5 kroków do większej sprzedaży ubezpieczeń”. Żeby otrzymać szczegóły wyzwania, należy się zapisać na listę: https://gu.com.pl/wakacje

W trudnych czasach związanych z pandemią ubezpieczyciele szukają skutecznych narzędzi, które mogą pomóc firmom przetrwać ten okres. A on dopiero przed nami. Przed pandemią rynek zatorów płatniczych w segmencie MSP był szacowany na 13 mld zł rocznie. Teraz ta sytuacja się dynamicznie zmienia i problem z płynnością finansową, pomimo wdrożonych tarcz finansowych, może mieć co trzeci przedsiębiorca. W niektórych branżach ten problem jest jeszcze większy.

Jak ubezpieczyciele mogą pomóc przedsiębiorcom w tym trudnym okresie? Oferując ubezpieczenia dobrowolne dla firm, deklarują, że konkurują przede wszystkim zakresem usług i jakością, a nie ceną.

Obawy sektora MSP

W praktyce, żeby poprawić wskaźniki sprzedaży, łatwiej obniżyć cenę produktu, niż poszukiwać ciekawych rozwiązań, „dodatków”, które podniosą atrakcyjność ubezpieczenia oraz zbudują większą lojalność klienta z ubezpieczycielem. W segmencie MSP „dodatki” trudniej zdefiniować, choć może wystarczy odpowiedzieć sobie na pytanie, czego boi się sektor, niezależnie o jakiej branży mówimy. Niemal z każdego raportu wynika, że segment MSP obawia się otoczenia regulacyjnego oraz – szczególnie teraz – nierzetelnych kontrahentów i zatorów płatniczych. O ile duże firmy są w stanie przetrwać finansowe przesunięcia, o tyle w przypadku drobnych przedsiębiorców każdy miesiąc to być albo nie być. W zakresie regulacyjnych rozwiązań ubezpieczyciele niewiele mogą pomóc, ale na zarządzanie wierzytelnościami już tak.

Pierwszym krokiem jest wykupienie ubezpieczenia należności. Niestety – wielu przedsiębiorców nie chce ponosić dodatkowych kosztów i nie planuje takich pozycji w swoich budżetach przed terminem płatności za fakturę.

Myślą, że jakoś to będzie, że kontrahent na pewno zapłaci, że problem dotyczy innych, że nie warto organizować procesu monitorowania płatności i odzyskiwania należności, bo się na tym nie znają. W praktyce poświęcają mnóstwo czasu na wykonywanie telefonów, upominając się o swoje pieniądze kilka miesięcy po terminie płatności, kiedy prawdopodobieństwo odzyskania środków dramatycznie spada.

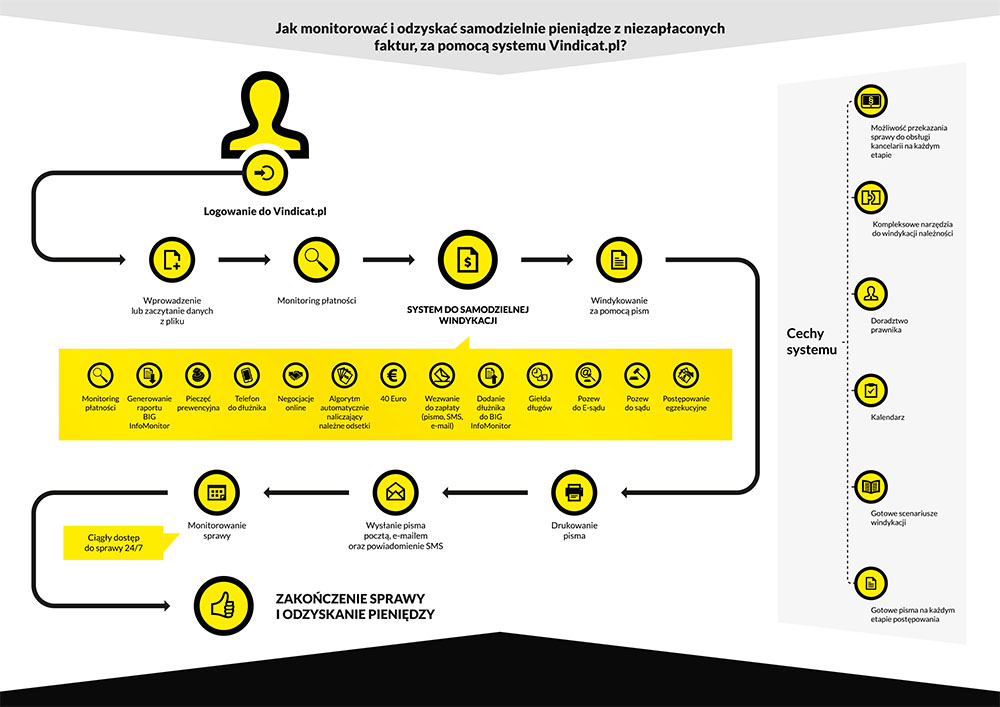

Vindicat – windykacyjny assistance

Na rynku pojawił się innowacyjny projekt Vindicat, który udostępnia przedsiębiorcom narzędzie do samodzielnej automatycznej windykacji. Dzięki automatyzacji wielu procesów i gotowych dokumentów cena za używanie narzędzia jest kilkadziesiąt procent tańsza od standardowego modelu obsługi na rynku, co czyni ofertę najbardziej atrakcyjną w segmencie MSP i daje możliwość jej udostępnienia przez ubezpieczycieli po bardzo atrakcyjnej cenie w formie assistance.

Vindicat dostarcza klientom narzędzie i całe know-how, jak skutecznie, zgodnie z prawem, ubiegać się o swoje należności od kontrahentów. Stawia na monitoring płatności i windykację miękką, bazując na tym, że większość firm z sektora MSP (a więc bez wielkich departamentów prawnych czy zespołów windykacji) nie ma pojęcia, co należy robić z kontrahentami, którzy zalegają z płatnościami. Upominać? Straszyć sądem? Komornikiem? Czy po prostu dzwonić z ponagleniami?

System automatyzuje cały proces i wykorzystuje innowacyjne procesy do osiągania ponadprzeciętnej skuteczności, np. giełdę długów – najwyżej pozycjonowaną giełdę w Polsce (według Senuto), dzięki której można sprzedać swój dług.

Pomysł jest jednocześnie prosty – bo wiele firm nie wie, jak odzyskiwać należności, jak i ciekawy produktowo. Dodatkowo jest szansą na pokazanie, że ubezpieczyciel dba o klienta i jego biznes, a co najważniejsze, może pozytywnie wpływać na utrzymanie klienta i wzrost poziomu sprzedaży.

Atrakcyjny assistance

Vindicat wchodzi na rynek nie tylko samodzielnie, ale też przez współpracę z bankami i ubezpieczycielami. Kilku ubezpieczycieli zrobiło już badania fokusowe, prosząc swoich agentów o ocenę projektu oraz pomysłu dołączenia tego narzędzia do pakietu dla MSP. Zdecydowana większość była na tak.

Agenci wskazywali, że Vindicat byłby dla nich dobrym argumentem w rozmowie sprzedażowej – czymś, co uatrakcyjnia ofertę. W końcu skoro od pośredników oczekuje się, że nie będą sprzedawali tylko ceną, to potrzebują produktów, które wyróżniają się na tle konkurencji. Potrzebują czegoś, co pozwoli im zawalczyć o klienta jakością i serwisem.

Jest jeszcze jeden biznesowy argument. Klient, który będzie miał problem z odzyskaniem należności, będzie miał też problem ze swoimi płatnościami – w tym z terminowym opłacaniem ubezpieczenia. A dla ubezpieczyciela zdecydowanie tańszą opcją od windykowania zalegającego ze składkami klienta jest ta windykacja, którą klient wykona sam na swoich dłużnikach. Jeśli przez nierzetelnych kontrahentów upadnie, przestanie opłacać składki. Właściwie troska, którą mamy szansę pokazać klientowi, jest wzajemnie korzystna.

Małe i średnie przedsiębiorstwa naprawdę mają duże problemy z odzyskiwaniem należności. To wciąż podstawowy powód upadłości w sektorze i największa bolączka małych i średnich przedsiębiorców szczególnie teraz, w dobie pandemii. A kto powinien chronić przed ryzykiem, jeśli nie ubezpieczyciel?

Banki, z którymi współpracujemy, doceniły potencjał Vindicata i chętnie zaopiekują się klientem oraz jego problemem z wierzytelnościami. Wiadomo nie od dziś, że bankom relacje z klientami układają się dużo lepiej i na dłużej. Teraz przed branżą ubezpieczeniową wyzwanie i dostarczenie przedsiębiorcom skutecznego assistance.

PZU stawia na agentów wyłącznych. Motywuje ich na wiele sposobów – organizuje szkolenia dopasowane do ich indywidualnych potrzeb, nagradza za osiągnięcia sprzedażowe i wspiera w prowadzeniu biura. PZU to firma, która ma mocną pozycję na rynku, dlatego jej agentom łatwiej jest osiągnąć sukces.

Sieć agentów wyłącznych PZU jest największa i zapewnia największy zysk.

– W PZU pracuje kilka tysięcy sprzedawców wyłącznych. Mamy aż 1,5 tys. biur, w których agenci wyłączni oferują obsługę klienta na najwyższym poziomie – mówi Michał Świderski, dyrektor zarządzający ds. sprzedaży detalicznej PZU.

Michał Świderski

PZU odnotowuje także najwyższy poziom odnowień polis i wysoką rentowność portfela.

– Doskonale zdajemy sobie sprawę, że odpowiednie wsparcie agentów wyłącznych i inwestowanie w ich rozwój pozwala PZU osiągnąć rekordowe wyniki – dodaje Michał Świderski.

– Nasi pracownicy nie ustają w wysiłkach, aby agenci mieli duże wsparcie i satysfakcję ze współpracy z największym ubezpieczycielem w Polsce.Rozszerzamy ofertę produktów dostępną u agentów, uatrakcyjniamy warunki finansowe współpracy, pomagamy w rozwoju biznesu, wyposażając biura i zapewniając kompleksowe szkolenia – podkreśla Mateusz Jarkowski, dyrektor ds. rozwoju sprzedaży agentów wyłącznych.

Mateusz Jarkowski

PZU wspiera swoich agentów podczas pandemii

PZU wspiera agentów wyłącznych na takim poziomie, aby mogli jak najlepiej realizować postawione przed nimi cele.

– Inicjatywy, które opracowujemy, zawsze konsultujemy z agentami i ich współpracownikami. Jesteśmy jedyną firmą na rynku, która w tak kompleksowy sposób dba o swoich agentów. Mamy wiele narzędzi, dzięki którym możemy ich wzmacniać w codziennych zadaniach. Ostatnio wprowadziliśmy wsparcie dla nowych agentów, dzięki czemu łatwiej jest im utrzymać biznes podczas pandemii – podkreśla Edyta Domagalska z Zespołu Współpracy z Agentami Wyłącznymi.

Edyta Domagalska

W kwietniowym wydaniu „Gazety Ubezpieczeniowej” („GU” nr 13) PZU przedstawiło, jak pomaga agentom w pracy zdalnej. Został udoskonalony CRM Feniks –system zarządzania relacjami z klientem. Cały czas rozwijana jest aplikacja mojePZU, która jest samoobsługowym portalem dla klientów i w dużym stopniu pomaga agentom PZU w sprzedaży. Agenci PZU są obecni i widoczni w internecie, zarówno w mediach społecznościowych, jak i w serwisie agentpzu.pl, gdzie znajdują się również informacje dla kandydatów na agentów.

Dobry start z programem STARTER

Każdy agent wyłączny, który współpracuje z PZU, ma jasno określoną ścieżkę kariery. Jest ona oparta na segmentacji i powiązanej z nią formie motywującego wynagrodzenia. Agenci mogą liczyć na dodatkowe premie w ramach kontraktów, a agenci przedsiębiorcy, którzy zatrudniają pracowników, mają do dyspozycji program wspierający w zatrudnianiu i utrzymaniu sprzedawców.

– Agenci są naszą wizytówką – dbamy o to, by mieli możliwość zdobywania wiedzy i nowych umiejętności, a przede wszystkim troszczymy się o ich finanse. Dlatego przygotowaliśmy Program STARTER, który pomaga finansowo na starcie w prowadzeniu biznesu, a także wyznacza indywidualną i dopasowaną ścieżkę szkoleń, która pomaga w procesie wdrożenia się w zawód agenta.

W Programie STARTER mamy dedykowaną Akademię Adepta, obejmującą szkolenia z procesu sprzedaży, pozyskiwania klientów, zarządzania swoim biznesem, budowania własnej marki czy technik finalizacji sprzedaży – mówi Andrzej Wójtowicz z Zespołu Rozwoju Sieci Sprzedaży.

Andrzej Wójtowicz

Podczas szkoleń PZU wykorzystuje różnorodne i nowoczesne narzędzia – od szkoleń e-learningowych, filmów instruktażowych, webinarów, tradycyjnych szkoleń i warsztatów, indywidualnych konsultacji realizowanych przez własnych trenerów, po nowe narzędzia, takie jak aplikacje mobilne i szkolenia VR.

Szkolenia adeptów są dostosowane do okresu współpracy. Pozwala to na poznanie w sposób stopniowy i uporządkowany, na czym polega praca agenta.

PZU inwestuje w agentów

Program STARTER jest odpowiedzią na potrzeby kandydatów na agentów. Łączna wartość wsparcia finansowego w pierwszych dwóch latach wyniosła kilkadziesiąt tysięcy złotych. Najlepsi adepci mogą korzystać w PZU z nagród w postaci podwyższonej prowizji do trzeciego roku uczestnictwa w programie.

PZU od lat stawia na najwyższą na rynku jakość obsługi klienta, szeroką ofertę produktową oraz rozwój technologii i obecność w internecie. Adepci od pierwszych dni swojej pracy zdobywają wiedzę, dzięki której mogą jak najlepiej obsługiwać klientów zgodnie z obowiązującymi przepisami (IDD i RODO). Znają także produkty i systemy, które ułatwiają im pracę w czasach zdalnej komunikacji z klientem.

PZU pomaga agentom w prowadzeniu biura

PZU stawia na agentów, którzy prowadzą swoje biura. Wspiera ich pomysł na biznes, zapewnia pomoc koordynatorów przy otwarciu biura, finansując oznakowanie oraz wyposażenie meblowe i marketingowe.

– Obsługę na najwyższym poziomie oferują agenci prowadzący swoje biura – to ponad 1,5 tys. lokalizacji. Pomagamy im na wiele sposobów, by mogli być najlepszymi doradcami klienta w świecie ubezpieczeń i finansów – podkreśla Jakub Gorayski z Zespołu Zarządzania Siecią Placówek Agencyjnych.

Jakub Gorayski

– Agenci prowadzący biura mogą liczyć również na promocję w internecie, brać udział w przeznaczonych tylko dla nich konkursach i akcjach sprzedażowych. Dostają od nas wsparcie gadżetowe, zapewniamy im także dostosowane do ich potrzeb szkolenia. Doceniamy i wspieramy ich profesjonalizm, dlatego już niebawem będą mogli uzyskać również wynagrodzenie prowizyjne wyższeod pozostałych agentów.

Oferta PZU na prowadzenie biura jest jedyną tak szeroką ofertą na rynku ubezpieczeniowym. Daje nam to wielką przewagę wśród konkurencji – dodaje Jakub Gorayski.

PZU nagradza ponad 1,5 tys. agentów rocznie

Wsparcie w codziennej pracy i w prowadzeniu biznesu to nie wszystko. Agenci PZU mogą także liczyć na atrakcyjne nagrody za swoje osiągnięcia. W konkursach centralnych PZU nagradza ponad 1,5 tys. agentów rocznie.

Warto przypomnieć, że ponad 400 agentów uczestniczy w corocznym kongresie Elitarnego Klubu Agentów PZU,podczas którego nagradzani są za wyniki w sprzedaży. Każdy agent PZU ma szansę znaleźć się na liście zwycięzców. W kongresie, oprócz agentów współpracujących z PZU, uczestniczą także adepci.

Agenci PZU mogą także przystąpić do Programu Wsparcia, który jest systemem rabatów dla agentów wyłącznych. Dzięki niemu ze zniżką można m.in. tankować paliwo, kupić samochód lub telefon, meble lub materiały biurowe.

Wielu agentów PZU korzysta z programu ubezpieczenia ochronnego P Plus, który obejmuje opiekę medyczną i ubezpieczenie lekowe.

Agent uniwersalny zadba o klienta kompleksowo

– Realizując strategię Grupy PZU, wdrażamy rozwiązania, których celem jest zmiana filozofii działania sieci sprzedaży. Zmierzamy do modelu, w którym nadrzędnym celem jest budowanie nowoczesnej sieci doradców – tłumaczy Rafał Mazurek z Zespołu Zarządzania Portfelem Agentów Wyłącznych.

Rafał Mazurek

– Kluczem do sukcesu jest zarządzanie relacjami z klientem przy wykorzystaniu innowacyjnych narzędzi CRM, a jednocześnie dostęp do szerokiej gamy produktów ubezpieczeniowo-finansowych Grupy PZU – czyli ubezpieczeń majątkowych, życiowych, zdrowotnych, PPK, a nawet leasingów. Tworzymy nowy model biznesowy. Jego filarem będzie agent uniwersalny, który kompleksowo zadba o swojego klienta – dodaje Rafał Mazurek.

Podstawą nowego modelu biznesowego jest rozwój sieci agentów uniwersalnych PZU w kanale wyłącznym.Oznacza to, że coraz więcej agentów, oprócz ubezpieczeń majątkowych, oferuje również ubezpieczenia życiowe i zdrowotne. Zakres ich portfela produktowego jest dostosowany do oczekiwań klientów PZU.

Agenci otrzymują specjalne rozwiązania i narzędzia, które są dopasowane do specyfiki sieci sprzedaży PZU. Kluczowe są tu uproszczone procesy obsługowe I sprzedażowe oraz wsparcie ze strony ekspertów.

W tym celu powołano w PZU nowe stanowisko do wsparcia sprzedaży: koordynatora ds. rozwoju portfela agentów. W ramach Biura Sprzedaży Wyłącznej nad całością procesów czuwa Zespół Zarządzania Portfelem.

PZU od lat zapewnia swoim klientom najlepszą ofertę

Agenci PZU oferują produkty także innych spółek należących do Grupy PZU. Jednym z flagowych projektów PZU jest współpraca z Pekao Leasing, w ramach której już 20% sieci PZU posiada dostęp do oferty produktów leasingowych. Dzięki temu klient może u agenta nie tylko ubezpieczyć samochód lub majątek, ale również znaleźć ofertę na jego sfinansowanie.

Dużą część portfela ubezpieczeń PZU stanowią klienci z segmentu MSP. To właśnie z myślą o nich PZU udostępniło swoim agentom możliwość zawierania umów o zarządzanie w ramach pracowniczych programów kapitałowych. Natomiast klienci bardziej zamożni i oszczędni mogą skorzystać w PZU z oferty IKZE.

PZU stawia na zdrowie

Zmiany demograficzne w naszym społeczeństwie sprawiają, że w niedługiej przyszłości dużo większe znaczenie będą odgrywać ubezpieczenia zdrowotne. PZU wychodzi naprzeciw oczekiwaniom agentów oraz klientów i już od kilku lat stale rozszerza portfolio ubezpieczeń zdrowotnych.

Portfel produktów agenta PZU już dziś jest bardzo różnorodny i wyspecjalizowany. Nadal są przygotowywane nowe ubezpieczenia, w tym również innowacyjne produkty, takie jak np. ubezpieczenie od ryzyk cybernetycznych.

Taka praca ma sens – uważają agenci PZU

Dzisiejszyklient jest bardzo wymagający. Potrzebuje czasu na decyzję, chce sprawdzić ofertę i porównać ją z konkurencją. Przy wyborze najlepszego rozwiązania wymaga kompetentnego przewodnika, który odpowie mu na wszystkie pytania i rozwieje wątpliwości.

Wiele przeprowadzonych niezależnych badań wskazuje na to, że agenci wyłączni PZU cieszą się dużym zaufaniem klientów – również konkurencyjnych towarzystw. PZU dokłada wszelkich starań, by agenci mieli szeroką wiedzę produktową i wysokie umiejętności obsługi klientów.

PZU podejmuje działania, dzięki którym możliwości kompleksowej obsługi klientów są większe, a także tworzy bardzo szeroką i atrakcyjną ofertę współpracy.

Wielkość sieci, jej ciągły rozwój oraz coroczne wyniki sprzedaży są potwierdzeniem hasła kampanii PZU: „Taka praca ma sens”. Wielu agentów PZU uważa, że dzięki niej mogą spełniać swoje marzenia.

W piątek 10 lipca gościem programu #ubezpieczeniowyLIVE był Łukasz Michalczyk, Chief Data Officer w Link4. Mówił o tym, jak agenci wykorzystują dane w swoich biznesach i w jaki sposób mogliby się w tym temacie doskonalić.

Według gościa programu większa świadomość dotycząca trendów sprzedażowych i innych prawidłowości w portfelu klientów pozwala na podejmowanie lepszych decyzji biznesowych i identyfikowanie potencjalnych zagrożeń.

Z rozmowy można dowiedzieć się:

jak agenci wykorzystują dane?

czy analityka danych może dawać przewagę konkurencyjną?

jak wejść na wyższy poziom analizy danych i uzyskać konkretne korzyści biznesowe?

jak zacząć transformację w obszarze analizy danych?

Dzięki pomocy przekupionego ortopedy z Parczewa przedstawiciele służb mundurowych wyłudzali tysiące złotych za rzekomo skręcone po upadku na rowerze kciuki, nadgarstki i barki. Dwaj funkcjonariusze Nadbużańskiego Oddziału Straży Granicznej w Chełmie niebawem staną przed sądem.

Temu, że dziwnym trafem strażnicy graniczni z Chełma zaczęli masowo wywracać się na rowerach, w wyniku czego doznawali takich samych urazów (skręcone kciuki, nadgarstki i barki) i każdy leczył się u parczewskiego ortopedy Piotra R., już dawno zaczęli przyglądać się śledczy z chełmskiego ośrodka prokuratury okręgowej. Nie mieli jednak dowodów na to, że lekarz jest przekupiony, a mundurowi kłamią, by wyłudzić pieniądze z polis (każdy poza ubezpieczeniem grupowym miał wykupionych kilka indywidualnych polis u różnych ubezpieczycieli).

Kiedy jednak postępowanie przejęła Prokuratura Regionalna w Lublinie, okazało się, że sprawa ma znacznie szerszy zasięg. Nie tylko pogranicznicy z powiatów chełmskiego i włodawskiego, ale też funkcjonariusze służby więziennej oraz policjanci z niemal całego lubelskiego garnizonu jak jeden mąż wywracają się na rowerach, spadają z krzeseł podczas wieszania firanki, potykają o krawężnik.

Ten sam „niefart” spotyka też ich bliskich, których również obejmuje ubezpieczenie, a w każdym przypadku dokumentację medyczną dla firm ubezpieczeniowych wypełnia lekarz z Parczewa.

W czerwcu ubiegłego roku, na polecenie prokuratora Biuro Spraw Wewnętrznych SG wkroczyło do siedziby NOSG przy ul. Trubakowskiej w Chełmie. Zaraz potem zatrzymani zostali kolejni podejrzani, łącznie kilkudziesięciu mundurowych oszustów oraz lekarz Piotr R.

Ustalono, że część wypadków funkcjonariuszy była od początku zmyślona, a część odpowiednio podkoloryzowana, żeby dostać więcej pieniędzy od ubezpieczycieli. Kilka tygodni temu prokuratura skierowała do Sądu Rejonowego w Chełmie akt oskarżenia przeciwko dwóm pogranicznikom. Postępowanie przeciwko trzeciemu strażnikowi granicznemu (z Włodawy) zostało warunkowo umorzone z uwagi na niską szkodliwość czynu.

Oskarżony Lech S. z Chełma wyłudził od kwietnia do września 2016 roku od 3 firm ubezpieczeniowych: 2632,50 złotych z dodatkowego ubezpieczenia grupowego, 9000 złotych z jednostkowego i rodzinnego ubezpieczenia następstw nieszczęśliwych wypadków oraz 13 625 zł (9000 zł z tytułu ubezpieczenia indywidualnego i 4625 zł z umowy dodatkowego ubezpieczenia grupowego). Odpowie też za próbę wyłudzenia co najmniej 6500 złotych poprzez wypłaty świadczeń z ubezpieczenia grupowego oraz umów indywidualnych.

Oskarżony Arkadiusz K. w tym samym czasie doprowadził również trzech ubezpieczycieli do niekorzystnego rozporządzenia mieniem w łącznej kwocie 24 160 złotych (4680 złotych z dodatkowego ubezpieczenia grupowego, 16 000 złotych z jednostkowego i rodzinnego ubezpieczenia następstw nieszczęśliwych wypadków, 3480 zł z tytułu ubezpieczenia indywidualnego i dodatkowego ubezpieczenia grupowego) za rzekome urazy po upadku na rowerze, a nadto usiłował doprowadzić do niekorzystnego rozporządzenia mieniem w kwocie co najmniej 6500 złotych poprzez wypłaty świadczeń z ubezpieczenia grupowego oraz indywidualnych umów ubezpieczenia na wypadek trwałego uszczerbku na zdrowiu.

Obaj oskarżeni o oszustwo, używanie dokumentów poświadczających nieprawdę oraz poświadczenie nieprawdy wyszli z aresztu po wpłaceniu 20 tys. zł poręczenia majątkowego. Przed sądem będą zatem odpowiadać z wolnej stopy. Prokuratura tymczasem szykuje kolejne akty oskarżenia.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.