Raport Boston Consulting Group dotyczący najbardziej innowacyjnych firm wskazuje na czynniki, które zapewniają ciągłość i skuteczność innowacyjności. Według raportu organizacja powinna opracować jasną strategię innowacji i zapewnić wsparcie rozwojowymi inwestycjami.

Raport zatytułowany „The Most Innovative Companies 2020: The Serial Innovation Imperative” wskazuje, że innowacyjność stanowi jeden z trzech głównych priorytetów dla 2/3 organizacji.

– W innowacjach należy połączyć ze sobą trzy elementy: motywację, wielkość i umiejętności – mówi Michael Ringel, dyrektor zarządzający i starszy partner BCG oraz współautor raportu. – Ale motywacja oraz wielkość organizacji niewiele znaczą, jeśli twój system innowacji nie może się na nich opierać, aby osiągnąć sukces. A w dzisiejszym wysoce niepewnym środowisku możliwość szybkiego reagowania i wprowadzania innowacji zapewnia decydującą przewagę – dodaje.

Obecna sytuacja gospodarcza sprawia, że innowacyjność zyskuje na znaczeniu, gdyż w obliczu wymagających warunków rynkowych to właśnie skuteczne wprowadzanie innowacji zapewnia przetrwanie i sukces organizacji.

– Żadna firma nie przetrwa najbliższych lat bez innowacji. Realizacja odtwórczych produktów i usług będzie automatyzowana lub przenoszona do krajów niskokosztowych. Co ważne, innowacji nie da się oddelegować. Lider przedsiębiorstwa musi być jej głównym innowatorem, tworzyć kulturę, w której ludzie są nagradzani za wychodzenie poza schemat każdego dnia, nawet jeśli nie każdy pomysł jest trafiony – mówi Rafał Krzyżaniak, partner i lider praktyki digital w warszawskim biurze BCG.

Według rankingu „Most Innovative Companies” opracowanego przez BCG, globalną firmę doradztwa strategicznego, spośród 162 organizacji, które pojawiły się na liście od 2006 roku, 30% pojawiło się raz, a 57% zajęło swoje miejsce maksymalnie 3 razy. Tylko 8 firm pojawiało się w rankingu co roku.

Badania BCG opierają się na corocznej ankiecie przeprowadzonej przez ponad 2500 globalnych menedżerów na temat trendów innowacyjnych oraz na bazie globalnej bazy danych wyników innowacyjnych ponad 1000 firm.

Straty europejskich klubów piłkarskich wskutek pandemii Covid-19 mogą sięgnąć czterech miliardów euro – wynika z opublikowanej we wtorek analizy Europejskiego Stowarzyszenia Klubów (ECA).

W tym sezonie straty mogą wynieść 1,6 mld, a w kampanii 2020/21 – już nawet 2,4 mld euro. Autorzy badań zaznaczyli, że nie brano pod uwagę zysków z rynku transferowego, które są niewiadomą.

– Te wyniki pokazują, że wpływ finansowy epidemii Covid-19 na kluby europejskie to prawdziwy wstrząs sejsmiczny – skomentował dyrektor generalny ECA Charlie Marshall. – Wpływ epidemii na finanse klubów nie ustał po wznowieniu rozgrywek. Należy spodziewać się kontynuowania tego trendu w następnym sezonie – dodał.

W 10 ligach, w tym w pięciu najbogatszych – w Anglii, Francji, Niemczech, Włoszech i Hiszpanii – na samej sprzedaży wejściówek kluby stracą 400 mln euro w tym sezonie oraz 1,1 mld w następnym.

Jednocześnie przedstawiciele jednej z najbogatszych lig piłkarskich na świecie, angielskiej Premier League, przyznali, że nie planują zakupu ubezpieczeń od strat spowodowanych zawieszeniem rozgrywek na skutek pandemii w przyszłości. Wprawdzie odwołany turniej tenisowy w Wimbledonie mógł pokryć straty ze swojej polisy, jednak dyrektor generalny Premier League Richard Masters, stwierdził, że są to sytuacje nieporównywalne, gdyż trudniej jest ubezpieczyć rozgrywki, które trwają dziewięć miesięcy niż dwutygodniowe wydarzenie sportowe.

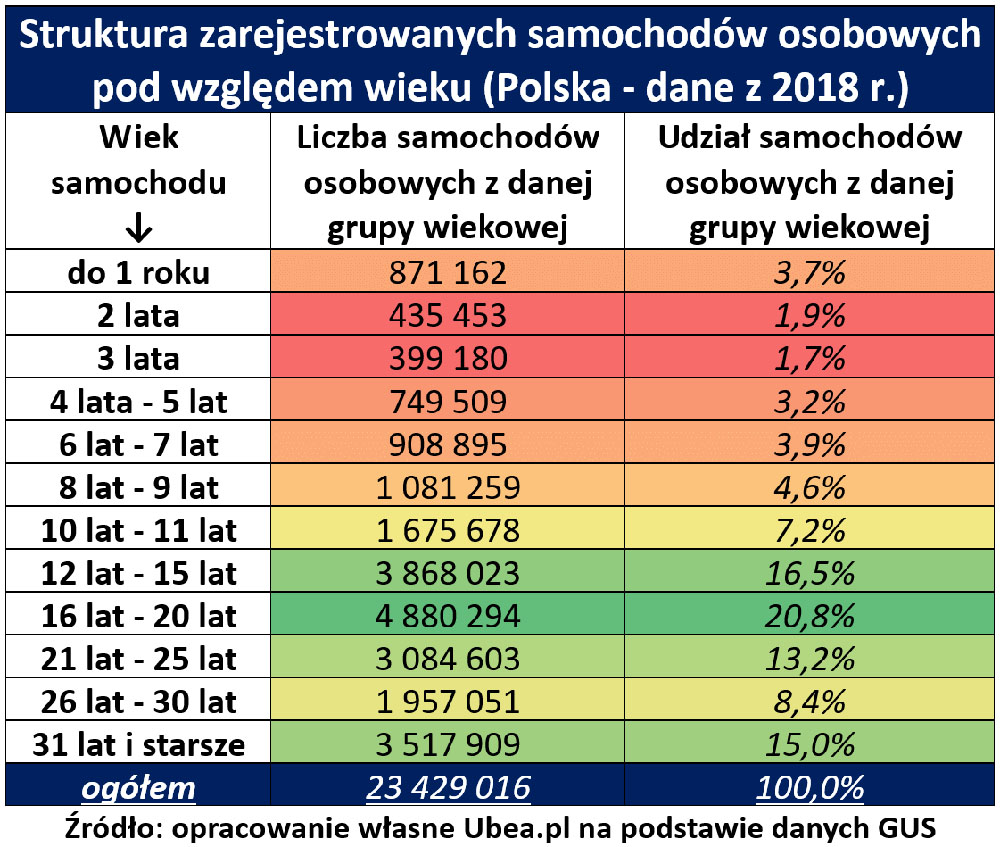

Pomimo zaostrzenia procedur związanych z badaniami technicznymi, na polskich drogach wciąż pojawiają się auta starsze i zagrażające bezpieczeństwu. Bardziej wiekowe osobówki cechują się też wyższą emisją szkodliwych substancji. Eksperci porównywarki Ubea.pl przeanalizowali rozkład wieku zarejestrowanych w Polsce aut. W niektórych regionach stare samochody osobowe występują już relatywnie rzadko, w innych stanowią jednak nawet połowę wszystkich aut.

W 2018 r. zdecydowanie najliczniejszą grupę aut stanowiły te w wieku od 16 do 20 lat (ok. 4,88 mln pojazdów). Do grupy aut w wieku ponad 25 lat zaliczono prawdopodobnie wiele pojazdów, które już nie jeżdżą po polskich szosach. – Właśnie dlatego w ramach dalszej analizy, oprócz najnowszych samochodów (maksymalnie pięcioletnich), wzięliśmy pod uwagę auta liczące od 16 do 25 lat, a nie pojazdy, które formalnie są najstarsze – wyjaśnia Andrzej Prajsnar, ekspert porównywarki ubezpieczeniowej Ubea.pl.

W 2018 r. w Polsce było zarejestrowanych całkiem sporo nowych aut o wieku nieprzekraczającym roku. Stanowiły one 3,7% wszystkich samochodów osobowych. Taki relatywnie wysoki wynik (względem np. odsetka odrobinę starszych aut) był prawdopodobnie rezultatem poprawy sytuacji gospodarczej po 2014 roku.

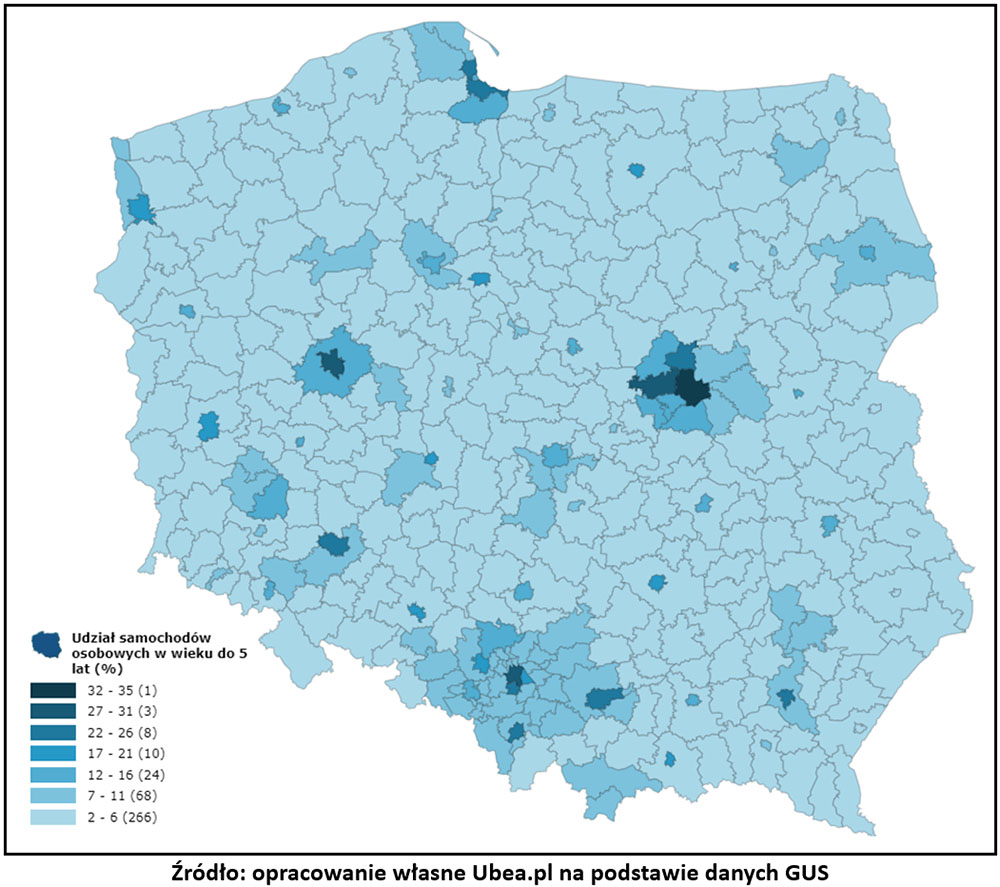

A jak przedstawiał się udział aut w wieku do 5 lat na terenie wszystkich polskich powiatów oraz miast pełniących funkcję powiatu? Dane Głównego Urzędu Statystycznego z 2018 r. wskazują, że największym udziałem nowych aut charakteryzowały się następujące lokalizacje:

Warszawa – 34,8% wszystkich zarejestrowanych samochodów osobowych to auta w wieku do 5 lat włącznie;

Katowice – 30,7%;

pow. warszawski zachodni – 30,5%;

Poznań – 28%;

Rzeszów – 24,5%.

Najmniej nowych aut odnotowano natomiast w następujących miejscach:

pow. chełmski – 1,6%;

pow. bialski – 2%;

pow. zwoleński – 2,1%;

powiaty tomaszowski, opolski i włodawski – po 2,2%;

powiaty hrubieszowski oraz opatowski – po 2,3%.

Z przeprowadzonej analizy wynika, że duże miasta oraz ich najbliższe okolice są skupiskami względnie nowych pojazdów. Taka sytuacja jest oczywiście związana częściowo z dużą liczbą aut firmowych zarejestrowanych np. na terenie Warszawy i Krakowa. Niemniej jednak nie można lekceważyć wyników dotyczących prywatnych samochodów osobowych.

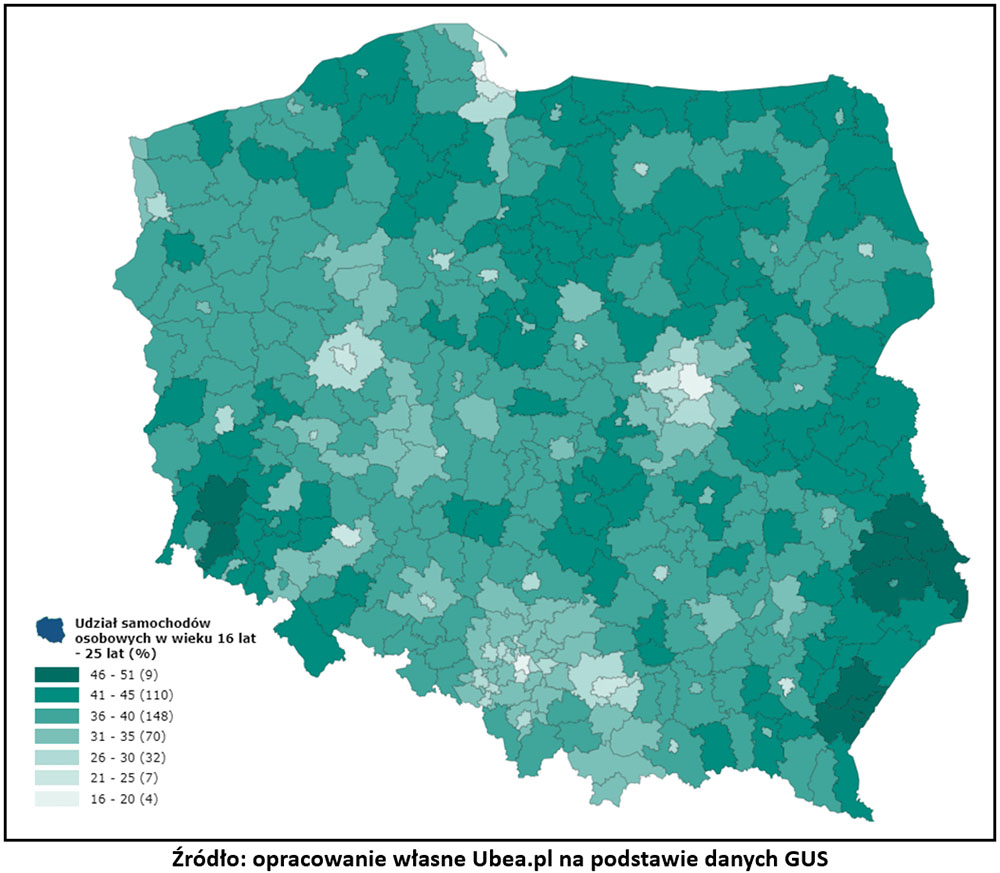

Eksperci Ubea.pl sprawdzili również, w których częściach Polski było najwięcej starszych samochodów w wieku od 16 do 25 lat. Dane GUS-u wskazują, że w 2018 r. największym udziałem takich aut cechowały się następujące lokalizacje:

pow. chełmski i Przemyśl – w każdym z nich 50,6% wszystkich zarejestrowanych samochodów osobowych to auta w wieku od 16 do 25 lat;

pow. jarosławski – 50,3%;

pow. zamojski – 47,9%;

pow. lwówecki – 47,8%;

pow. hrubieszowski – 47,7%.

Najmniej starszych aut było natomiast w następujących miejscach:

Warszawa – 16,4%;

Katowice – 19,8%;

Sopot – 20%;

Gdynia – 20,4%;

Poznań – 21,2%.

Eksperci Ubea wskazują, że duże miasta oraz ich najbliższe okolice cechowały się zazwyczaj niskim udziałem starszych samochodów w 2018 r. Najwięcej takich aut było zarejestrowanych między innymi blisko wschodniej granicy kraju.

– Podwyższonym udziałem starszych samochodów osobowych wyróżniała się też część województwa mazowieckiego, świętokrzyskiego, kujawsko-pomorskiego, pomorskiego oraz dolnośląskiego – wymienia Paweł Kuczyński, prezes porównywarki ubezpieczeniowej Ubea.pl.

Ponad 312 tys. przedsiębiorców skorzystało z pomocy rządowej w ramach Tarczy Finansowej PFR. Za pomocą tego programu przekazano już 56,3 mld zł subwencji – poinformował na Twitterze Polski Fundusz Rozwoju (PFR).

Wśród beneficjentów pomocy są mikrofirmy, które w sumie otrzymały już 17 mld zł, oraz małe i średnie przedsiębiorstw, do których trafiło 39,3 mld zł. Łącznie przedsiębiorstwa, które biorą udział w programie, zatrudniają 2,91 mln osób.

Tarcza Finansowa PFR to rządowy program wsparcia finansowego dla przedsiębiorców poszkodowanych w wyniku COVID-19. Pomoc jest skierowana do sektora mikroprzedsiębiorstw, małych, średnich oraz dużych firm. Całkowita wartość wsparcia to 100 mld zł.

Program Tarczy Finansowej realizowany jest we współpracy z bankami komercyjnymi i spółdzielczymi, które odgrywają kluczową rolę w dystrybucji środków pozyskanych przez PFR na jego realizację.

Zmiany w sposobie myślenia o biznesie („Mindset change – mindset pivot”) będą tematem jesiennej edycji konferencji Fintech&Insurtech Digital Congress, która odbędzie się w Warszawie w dniach 24–25 września 2020 r. Wprowadzeniem do wydarzenia był webinar „Mindset pivot – czas zmian”, który odbył się 6 lipca 2020 r. pod patronatem „Gazety Ubezpieczeniowej”. Organizatorem obu wydarzeń jest MMC Polska.

Nigdy nie trać kryzysu

W ciągu dwóch godzin odbyły się aż trzy dyskusje, co nadało wydarzeniu dynamiki. Spotkanie otworzyła dyskusja Zbigniewa Jagiełły, prezesa PKO BP, i Marcina Petrykowskiego, przewodniczącego Rady Programowej Fintech&Insurtech Digital Congress i dyrektora zarządzającego S&P Global Ratings. Według prezesa Zbigniewa Jagiełły obecna sytuacja gospodarcza Polski na tle innych państw jest relatywnie dobra. Sprzyja temu m.in. genotyp polskich przedsiębiorców, u których pandemia wyzwoliła duże pokłady kreatywności.

Motywem rozmowy było hasło „Never waste a crisis” (nigdy nie trać kryzysu). Jak, zdaniem dyskutantów, więc wykorzystać pandemię? Poniżej kilka refleksji i rad.

Hybrydowy model pracy będzie trendem i zarazem wyzwaniem na najbliższe lata. Połączenie pracy stacjonarnej ze zdalną wymaga m.in. dokonania zmian w aranżacji biur pod kątem wykorzystania miejsc pracy, znalezienia sposobu na efektywną współpracę w trybie zdalnym, zastanowienia się nad sposobem przełożenia regulacji, które mają miejsce w pracy stacjonarnej na pracę w systemie home office.

Okazji należy doszukiwać się w digitalizacji i cyfryzacji. Prezes Zbigniew Jagiełło dostrzega ogromny potencjał w cyfryzacji administracji państwowej i samorządowej. Uważa, że będzie ona katalizatorem zmian dla innych kluczowych sektorów, jak na przykład telemedycyna.

Pandemia stworzyła niesłychanie duże możliwości dla start-upów, dowodem czego są coraz lepsze wyniki finansowe firm technologicznych na giełdzie. W związku z tym każdy wynalazca powinien się zastanowić, czy jego pomysł kreuje wartość, którą można zmaterializować w postaci wyceny finansowej.

Jak dostosować się do nowej rzeczywistości?

Podczas drugiego panelu eksperci dyskutowali o tym, jak budować przewagi konkurencyjne w sytuacji pandemii, jak Covid-19 zmieni podejście do inwestycji i cyfryzacji branży, w jaki sposób fintech wpłynie na nową rzeczywistość oraz jak dopasować się do nowych realiów branży finansowej i ubezpieczeniowej.

W rozmowie wzięli udział: Katarzyna Królak-Wyszyńska, CEO Innovatika – The Future Makers, Adam Malinowski, wiceprezes odpowiedzialny za obszar sprzedaży, marketingu i Service Center SIGNAL IDUNA Polska, Małgorzata Szturmowicz, Global CFO Booksy.

Debatę moderował Tomasz Sękalski, Banking & Fintech Expert.

Paneliści zgodzili się co do tego, że aby przejść przez kryzys, trzeba patrzeć na niego z dużo szerszej perspektywy. – Klient powinien być w centrum naszej uwagi. Żeby odnaleźć się w nowej rzeczywistości, zaczęliśmy się w Booksy zastanawiać, jak pomóc naszym konsumentom. Wyszliśmy z szeregiem inicjatyw, które ułatwiły funkcjonowanie zarówno klientom indywidualnym, jak i biznesowym – powiedziała Małgorzata Szturmowicz.

– To nie są łatwe czasy dla start-upów, większość z nich jest zmuszona do pozyskiwania wsparcia publicznego – dodała Katarzyna Królak-Wyszyńska. – My, jako Innovatika, dostrzegliśmy, że budowanie własnych start-upów jest dla nas szansą, zwłaszcza jeśli chodzi o projekty z sektora ochrony zdrowia. Zauważyliśmy ogromny potencjał w tzw. value added services, czyli zapewnieniu klientom dostępu do dodatkowych usług, które pozwolą na jego lepsze funkcjonowanie.

– Finansowanie start-upów jest obecnie priorytetem – wyjaśnił Adam Malinowski. – Wielu z nich grozi ryzyko upadku z powodu zbyt skomplikowanej procedury uzyskania wsparcia finansowego. Współpraca sektora finansowego ze start-upami powinna być dynamiczna. Dobrym rozwiązaniem jest sięgnięcie po pomoc anioła biznesu.

Prelegenci mają kilka bezpośrednich rad dla start-upów:

? Trzeba więcej eksperymentować i szukać nowych rozwiązań. ? Należy być uważnym na doświadczenia użytkownika w świecie cyfrowym (UX i UI design). ? Śledzić i dopasowywać się do nowych zachowań konsumentów, ? Trzeba identyfikować problemy, z którymi boryka się klient, i dostarczyć mu możliwie najlepsze rozwiązanie.

Zmiana świadomości Polaków

Poniedziałkowy webinar zakończył się dyskusją, w której udział wzięli Jacek Byliński, prezes CUK Ubezpieczenia, oraz Magdalena Marciniak, Head Of Business Development Europa Ubezpieczenia. Moderował Cezary Świerszcz, prezes Bacca.

– Branża ubezpieczeniowa potrafiła sprostać szybko zmieniającej się sytuacji na rynku. Dzięki temu, że działamy wielokanałowo, byliśmy dobrze przygotowani na obecne wyzwania. Przez lata inwestowaliśmy w rozwiązania IT, lepsze systemy, przygotowaliśmy agentów do zdalnego trybu pracy. Chociaż w przypadku branży ubezpieczeniowej klienci nadal odczuwają potrzebę bezpośredniego kontaktu, sprzedaż zdalna rozwija się w niesłychanie szybkim tempie. Co ciekawe, obserwujemy zmianę świadomości Polaków, którzy zaczęli więcej interesować się ubezpieczeniami zdrowotnymi i na życie, podczas gdy przed pandemią kupowali głównie ubezpieczenia majątkowe – stwierdził Jacek Byliński.

– Od lat sprzedajemy swoje produkty przez partnerów oraz online – dodała Magdalena Marciniak. – Obserwując skuteczność drugiego kanału nawet podczas pandemii, możemy jednoznacznie stwierdzić, że za tym kanałem stoi przyszłość. Moim zdaniem, dyskusja na temat „Online czy offline?” przestanie mieć rację bytu za 10–15 lat, kiedy beneficjentami tych usług będą nasze dzieci.

Webinar „Mindset pivot – czas zmian” był jak najbardziej udany. Obyło się bez większych wpadek technologicznych, a tempo dyskusji było żywe. Zabrakło większej interakcji z uczestnikami, których pytania i refleksje pozostawały bez odpowiedzi. Organizatorzy powinni zadbać o moderację czatu i przepływ informacji na linii paneliści–uczestnicy webinaru. Największą wartość merytoryczną miały konkretne przykłady i problemy biznesowe przytaczane przez dyskutantów.

Konrad Kluska, członek zarządu Compensy Życie, był gościem programu #ubezpieczeniowyLIVE w poniedziałek 6 lipca 2020 r. Temat spotkania to nowy produkt życiowy Compensa Maxima, który łączy ze sobą komponent ochronny, inwestycyjny i zdrowotny umożliwiający leczenie za granicą w przypadku poważnych zachorowań.

– Chcieliśmy stworzyć produkt „na maxa”, który pozwoli naszym agentom zaoferować klientom dokładnie to, czego aktualnie potrzebują. Mamy kilka wyróżników odbiegających od standardów rynkowych. Obserwuję, że świadomość ubezpieczeniowa Polaków w temacie ubezpieczeń na życie rośnie z roku na rok, i to cieszy. Potrzeba ubezpieczeniowa staje się stopniowo potrzebą konkretną i namacalną. Polacy potrzebują ubezpieczeń kompleksowych. Nasi pośrednicy i klienci zwracali uwagę na potrzebę dokładnego dopasowania ubezpieczenia do konkretnej sytuacji życiowej. Inne potrzeby ma singiel, inne młode małżeństwo, a inaczej do ubezpieczenia podchodzą osoby, których dzieci już opuściły rodzinne gniazdo. Ważna jest też elastyczność, która pozwala w prosty sposób zmienić parametry ubezpieczenia w trakcie jego trwania. Z wiekiem pewne ryzyka warto dodać, a z pewnych zrezygnować. Ponadto Polacy potrzebują impulsu do oszczędzania. Compensa Maxima taki impuls daje – podsumował Konrad Kluska.

Ubezpieczenie Compensa Maxima trafiło do sprzedaży 1 lipca 2020 r. Nagranie całej rozmowy:

Strumienie danych, uczenie maszynowe, big data – to hasła, które zdominowały ostatni rok w ubezpieczeniach. Z jednej strony nośne, z drugiej trudne do wyobrażenia, bo czy ktoś kiedyś widział, jak maszyna się uczy? Jednak czy tylko takie zaawansowane metody pozwolą nam osiągnąć korzyści z naszych danych? Otóż nie. Czasem wystarczy przeprowadzenie prostej analizy, która podniesie efektywność sprzedaży. Także w pracy agentów ubezpieczeniowych.

Ubezpieczenia od zawsze były oparte na danych. Dokładna wycena ryzyka jest podstawą dobrze działającego zakładu ubezpieczeń, ale to niejedyny obszar, gdzie możemy czerpać korzyści z danych.

Szczegółowa analiza procesów sprzedażowych umożliwia dokładną identyfikację mocnych i słabych obszarów, zrozumienie zachowania klientów, a dzięki temu lepsze dopasowanie oferty. Po co to robić? Odpowiedź jest prosta – dla zwiększenia korzyści poprzez lepsze utrzymanie obecnej bazy klientów oraz pozyskanie nowych.

A jak obecnie wygląda wykorzystanie danych wśród agentów ubezpieczeniowych? Od pewnego czasu obserwujemy większe zainteresowanie analityką, nie tylko po stronie dużych multiagencji, ale też lokalnie działających agentów, i dostrzegamy tu duży potencjał do rozwoju. Wykorzystując nowe narzędzia analityczne, możemy zbudować zupełnie nową percepcję danych.

Łukasz Michalczyk

Poznaj historię klienta

Coraz częściej widzimy dedykowane systemy klasy CRM (customer relationship management, czyli zarządzanie relacjami z klientem), na których agenci pracują na co dzień. Agent może tam zobaczyć swoich klientów oraz podstawowe dane o polisach, np. kiedy się kończy ochrona ubezpieczeniowa czy jak wygląda oferta odnowieniowa.

Niezmiennie w użyciu pozostaje niezawodny Microsoft Excel, gdzie również są przechowywane kartoteki klientów oraz prowadzone proste analizy porównujące np. bieżącą sprzedaż z planem, który sobie założyliśmy.

Ale co w przypadku, gdy chcielibyśmy spojrzeć szerzej na nasz portfel? Dowiedzieć się, jakich mamy klientów, czym się charakteryzują i jak się zachowują? Sprawdzić, jak nasz portfel zmienia się w czasie i co dla nas z tego wynika?

A co, gdybyśmy chcieli przewidzieć zachowania klientów? Jaka jest szansa, że zostaną z nami? A może będą zainteresowani dodatkowym produktem?

Dzisiaj mamy narzędzia, dzięki którym możemy uzyskać odpowiedzi na powyższe pytania. Służą do tego interaktywne pulpity (dashboardy), umożliwiające przeprowadzenie wielowymiarowej analizy w łatwy sposób, a tym samym zbadanie hipotez biznesowych za pomocą zaledwie kilku kliknięć. Jak to działa w praktyce?

Tworząc pulpit przeznaczony dla klientów, jego użytkownik przechodzi z widoku danej polisy na widok klienta, a następnie analizuje jego całą historię: jakie polisy wcześniej kupował, jakie aktywa posiada obecnie, co ubezpieczał w przeszłości, jaki miał preferowany sposób płatności składek oraz wiele, wiele innych.

Często nazywamy to Widokiem Klienta 360°. Inaczej mówiąc, jest to wszystko, co musisz wiedzieć o kliencie, zgromadzone na jednym ekranie. Bez potrzeby przechodzenia przez wiele zakładek w systemie czy przeglądania zapisków z wcześniejszych wizyt klienta. Czy z takim narzędziem nie będzie nam łatwiej przeprowadzić analizy potrzeb oraz idealnie dobrać parametry produktu?

Wyciągaj wnioski

Kolejnym narzędziem, które przynosi bardzo dobre wyniki, jest szczegółowa analiza portfela klientów. Tutaj nie chcemy się koncentrować na jednostce, ale całej grupie. Możemy wyodrębnić podobne segmenty klientów, a następnie prześledzić ich historię oraz zachowania. Możemy zobaczyć, jakich nowych klientów zdobyliśmy, czym się wyróżniali i dlaczego do nas przyszli. Sprawdzimy, jakie produkty kupowali oraz jaki jest ich potencjał na przyszłość. Mając takie szczegółowe informacje, możemy rozpocząć poszukiwania podobnych grup, np. poprzez przeznaczone dla nich akcje marketingowe.

Z drugiej strony możemy dokładnie prześledzić, kto od nas odszedł i co to dla nas oznacza, nie tylko w perspektywie najbliższych miesięcy, ale długoterminowej strategii. Wszyscy bowiem chcemy, żeby klienci byli z nami jak najdłużej, więc właśnie taka szczegółowa analiza pozwoli nam zwiększyć poziom utrzymania.

Musimy przy tym mieć świadomość, że klient może chcieć od nas odejść, i to na nas spoczywa odpowiedzialność, by zareagować we właściwym czasie, czyli zanim go utracimy.

Nowoczesne dashboardy analityczne to także lepsza współpraca z zakładami ubezpieczeń. Opiekun agenta, który udaje się na spotkanie, może w łatwy sposób przedstawić bieżącą sytuację, pokazać silne strony oraz te, których poprawa przełoży się na dodatkowe przychody.

Takie narzędzia pozwolą także lepiej kontrolować udział w różnego rodzaju konkursach sprzedażowych – na przykład będziemy mogli na bieżąco obserwować nasze miejsce w konkursie oraz to, co musimy zrobić, by znaleźć się na premiowanej pozycji.

Współpracuj z danymi

W LINK4 już dwa lata temu postawiliśmy na dane. Rozpoczęliśmy transformację w organizację zorientowaną na dane (tzw. Data Driven Organization). Budujemy nowoczesne narzędzia, dzięki którym współpracujący z nami agenci mogą lepiej sprzedawać nasze produkty, a tym samym powiększać swoje portfele.

Dane bardzo mocno wspierają także proces zarządzania siecią przez naszych opiekunów regionalnych. Dzięki wykorzystaniu odpowiednich dashboardów kierownicy regionalni potrafią łatwiej i celniej zidentyfikować, z jaką grupą agentów ściślej pracować, jakie cele wyznaczać i jak je efektywnie rozliczać.

Przeznaczone dla agentów narzędzia dają im zupełnie nowe spojrzenie na naszych wspólnych klientów oraz przedstawiają informacje, które pomagają efektywnie zarządzać portfelem ubezpieczeniowym. Przynosi to obopólne korzyści – nasi pracownicy lepiej zarządzają swoim czasem pracy, a agenci mają dodatkową szansę na wykorzystanie potencjału swoich klientów i przygotowanie lepszej oferty ubezpieczenia.

Dziś już wiemy, że dane to ropa naftowa naszych czasów. Warto jednak pamiętać, że ona się kończy, a dane wręcz przeciwnie – przyrastają, i to w coraz szybszym tempie, otwierając przed zarządzającymi zupełnie nowe możliwości. Co z tego wynika dla nas?

Wygra ten, który będzie umiał szybko i efektywnie przetwarzać dane, a następnie zamieniać je na informacje biznesowe. Wyruszając w podróż w kierunku Data Driven, zapraszamy do niej również naszych partnerów, by wspólnie czerpać korzyści płynące z wykorzystania zaawansowanej analityki.

1 lipca 2020 r. Bisnode podpisał z Euler Hermes umowę na dostawę krajowych i międzynarodowych danych wspierających obsługę ubezpieczeń należności świadczonych przez Euler Hermes w Polsce. Jednocześnie Bisnode na mocy porozumienia nabył od Euler Hermes w Polsce obszar usług związanych z raportami handlowymi i zaoferuje klientom Euler Hermes rozwiązania Grupy Bisnode.

– Jest nam niezmiernie miło ogłosić fakt podpisania umowy o współpracy z Euler Hermes. Stanowi to dowód kompetencji i wiary w umiejętności Bisnode, których celem jest zaspokojenie rosnących wymagań sektora finansowego. Wzmacnia również postrzeganie Bisnode jako najbardziej godnego zaufania źródła danych biznesowych na polskim rynku. Jesteśmy bardzo podekscytowani dalszą współpracą z Euler Hermes i gorąco witamy nową grupę klientów, którzy na mocy porozumienia będą teraz mieli dostęp do najlepszych oferowanych na rynku rozwiązań w zakresie analityki Smart Data i raportów kredytowych – mówi Andrzej Osiński, prezes zarządu Bisnode Polska.

Nawiązanie współpracy z Euler Hermes w Polsce w zakresie segmentu usług związanego z obszarem raportów handlowych pozwoli Bisnode – europejskiemu liderowi w dostarczaniu danych i analityki biznesowej – na wzmocnienie własnych zasobów bazodanowych i efektywne dopasowanie portfela produktowego Bisnode pod kątem oczekiwań klientów we wszystkich segmentach oferowanych usług. Ponadto, długofalowa współpraca z Euler Hermes wpłynie pozytywnie na tempo wzrostu przychodów Bisnode i jego znaczenia na rynku w segmencie instytucji finansowych. Euler Hermes, jako globalny lider rynku ubezpieczeń należności, będąc częścią międzynarodowej grupy ubezpieczeniowo-finansowej Allianz, na bieżąco analizuje potrzeby polskiego rynku i działających na nim firm. Zapewnia kompleksowy zakres usług i serwis związany z zarządzaniem ryzykiem handlowym oraz korzysta z najlepszych rozwiązań w zakresie analizy danych, pozyskując je z wielu źródeł, w tym od kluczowych na rynku parterów wyspecjalizowanych w ich gromadzeniu.

Paul Flanagan

– Jako lider rynku ubezpieczeń należności i gwarancji intensywnie inwestujemy w rozwiązania i usługi wzmacniające zdolności oceny ryzyka handlowego. Dzięki umowie z Bisnode klienci Euler Hermes zyskują możliwość dostępu do największych baz danych wraz z kompleksową aktualizacją i dostępem w czasie rzeczywistym. Współpraca z Bisnode to dla Euler Hermes także dostęp do informacji i danych istotnie wspierających nasze działanie na rynku ubezpieczeń należności, dzięki czemu będziemy świadczyć usługi spełniające potrzeby i oczekiwania klientów w realiach rosnącego znaczenia digitalizacji i cyfryzacji – stwierdza Paul Flanagan prezes zarządu Euler Hermes Polska.

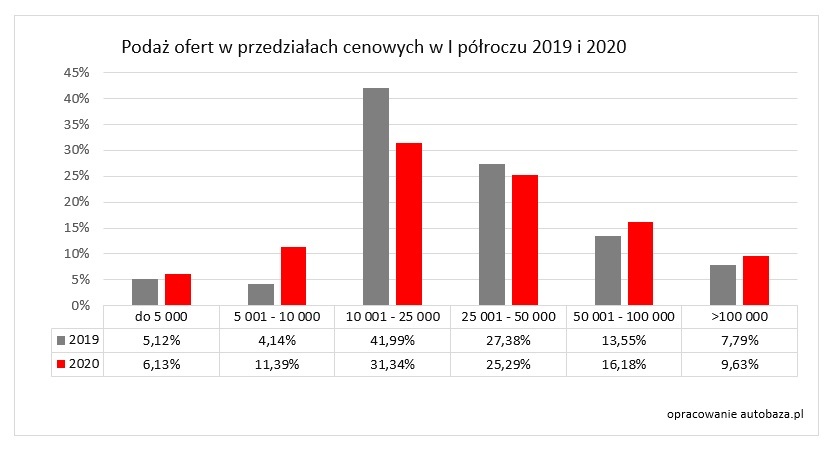

W pierwszym półroczu 2020 r. nastąpił trzykrotny wzrost liczby zakupionych pojazdów w przedziale między 5 a 10 tys. zł. Udział pojazdów z odnotowaną szkodą stanowi już 36% wszystkich ofert sprzedaży.

Podczas gdy w I półroczu 2019 najtańsze auta stanowiły zaledwie 9,26% wszystkich ofert sprzedaży, to w pierwszym półroczu 2020 stanowią 17,52%. Z czego w przedziale cenowym od 5 do 10 tys. zł ich liczba zwiększyła się prawie trzykrotnie: z 4,14% w I półroczu 2019 roku do 11,39% I półroczu w 2020.

– Prawdopodobnie ma to związek z trudną sytuacją ekonomiczną i utratą dochodów części rodaków. Potrzeba zdobycia środków na przetrwanie skutkowała wyzbywaniem się samochodów będących na wyposażeniu gospodarstw domowych – mówi Piotr Korab, ekspert autobaza.pl.

Zamknięcie granic i zatrzymanie importu spowodowało spadek udziału pojazdów w dotychczas najbardziej popularnym przedziale cen 10–25 tys. zł. Zmalał on z 42% w 2019 roku do 31,34% w pierwszych 6 miesiącach 2020 roku.

Nastąpił natomiast niewielki wzrost podaży ofert na pojazdy powyżej 50 tys. zł – z 21,34% do 25,81%. Ma to prawdopodobnie związek ze sprzedażą z powodu pandemii nowszych, a więc i droższych pojazdów leasingowanych.

Wzrost udziału pojazdów z odnotowaną szkodą

Wśród ofert sprzedaży wzrósł udział pojazdów z odnotowaną szkodą. W I półroczu 2019 roku udział takich aut wśród wszystkich ofert sprzedaży wynosił 31%. Obecnie wynosi on już 36%.

Zmiana może wynikać z trzykrotnego przyrostu ofert aut w przedziale cenowym 5–10 tys. zł. Są to kilkunastoletnie samochody, mogą więc mieć wypadkową przeszłość.

– Z roku na rok Polacy w bardziej przemyślany i ostrożniejszy sposób, podchodzą do kwestii wydawania pieniędzy i staranniej dobierają ubezpieczenia. W ostatnim kwartale moja placówka odnotowała spadek ubezpieczeń pakietowych, czyli tzw. OC i AC – informuje Paweł Kulma z placówki CUK Ubezpieczenia w Wołominie. – Ponadto Polacy częściej decydują się na kupno tańszego auta. Zwykle są to pojazdy używane i po szkodzie. W porównaniu z ubiegłym rokiem zauważyłem również spadek w liczbie ubezpieczeń samochodów w leasingu. W mojej opinii duży wpływ miała na to pandemia COVID-19. Dochody części naszych klientów spadły, a pozostali rezygnują z dodatkowych kosztów, ponieważ obawiają się, co przyniesie jutro.

Paweł Kulma

Z zeszłorocznych danych wynika, iż udział pojazdów z Niemiec był równy udziałowi pojazdów z naszego rodzimego rynku i utrzymywał się na poziomie ok. 39%. Obecnie udział pojazdów z Polski wynosi 42,93%, a pojazdy z Niemiec stanowią 32,61% wszystkich ofert sprzedaży w I półroczu 2020. Ta zmiana jest akurat dobra dla klientów, ze względu na lepiej udokumentowaną i łatwiejszą do sprawdzenia historię pojazdów z Polski.

Popularne marki bez zmian

Do TOP 5 najbardziej popularnych marek oferowanych na sprzedaż na rynku wtórnym nadal należą:

1. VOLKSWAGEN ——– 9,45%,

2. OPEL ———————- 8,17%,

3. FORD ———————- 7,42%,

4. AUDI ———————– 6,87%,

5. RENAULT —————- 6,81%,

Udział tych marek w ofertach sprzedaży pozostaje na tym samym poziomie, co w I połowie 2019 roku. Różnice są praktycznie niezauważalne.

Jesienią ok. 80 tys. firm będzie przystępować do Pracowniczych Planów Kapitałowych. W kolejnym etapie wdrażania powszechnego systemu oszczędzania na emerytury do PPK będą przystępować jednocześnie firmy II fazy oraz III fazy – powiedział wiceprezes Polskiego Funduszu Rozwoju Bartosz Marczuk.

Wiceprezes wskazał, że w kolejnym etapie wdrażania powszechnego systemu oszczędzania na emerytury, do PPK będą przystępować jednocześnie firmy II fazy (zatrudniające od 50 do 249 pracowników) oraz III fazy (zatrudniające od 20 do 49 osób).

Przypomniał, że tzw. średniaki miały przystąpić do PPK już wiosną tego roku, ale ze względu na pandemię termin przesunięto. – To oznacza, że jesienią będzie przystępowało do PPK ok. 80 tys. przedsiębiorstw: 20 tys. z fazy II i ok. 60 tys. z fazy III – powiedział Marczuk. Dodał, że do 27 października 2020 r. mają one czas na zawarcie umowy o zarządzanie PPK, a do 10 listopada – umowy o prowadzenie. Po zawarciu tych umów na rachunki uczestników PPK trafią pierwsze wpłaty.

Wskazał też, że mimo przesunięcia, duża część firm z fazy II, blisko połowa, podpisała już umowy o zarządzanie, cześć nawet odprowadza za pracowników składki. Zaznaczył jednak, że na tej podstawie nie można wyciągać wniosków o partycypacji w kolejnych etapach, bo nie jest to liczba reprezentatywna, gdyż „w dużej mierze odegrała tu rolę świadomość pracodawców, którzy chcieli dać pracownikom możliwość oszczędzania na emeryturę”.

Zapytany o to, czy jednocześnie przystępowanie do PPK II i III fazy nie będzie stanowiło problemu organizacyjnego, Marczuk powiedział, że „instytucje finansowe zarządzające PPK będą miały jesienią więcej pracy, ale z drugiej strony otrzymały więcej czasu na przygotowanie się do tego procesu”. Wskazał też, że dla firm nie powinno to być problemem, ponieważ terminy były wcześniej ogłaszane.

Pytany zaś o to, czy osłabienie gospodarcze spowodowane pandemią przełoży się na uczestnictwo w PPK, wskazał, że „może być nieco trudniej ze względu na rynek pracy, bo np. pracownicy bardziej skrupulatnie będą liczyć swój dochód netto i mogą być mniej skłonni do oszczędzania”. Z drugiej jednak strony – jak podkreślił – wzrosła świadomość konieczności posiadania dodatkowych oszczędności na „czarną godzinę”.

Marczuk zaznaczył, że z czasem partycypacja będzie rosnąć. – Można zakładać, że uczestnictwo w podmiotach, które jesienią zaczną przystępować do PPK oscylować będzie wokół wyniku z pierwszego etapu wdrożenia programu PPK, czyli w okolicach 35-45 proc.– wskazał. Dodał, że duży wpływ na wyniki partycypacji będzie miała tzw. IV faza przystępowania do PPK, kiedy do systemu zaczną być włączane instytucje publiczne. Przypomniał, że zgodnie z ustawą o PPK proces ten rozpocznie się od stycznia 2021 r. Umowy o zarządzanie instytucje powinny zawrzeć najpóźniej do 26 marca 2021 r., a o prowadzenie – do 10 kwietnia 2021 r.

Wiceprezes PFR przypomniał też, że 23 czerwca br. została ogłoszona w Dzienniku Ustaw tzw. Tarcza Antykryzysowa 4.0 wprowadzająca kilka ułatwień w zasadach tworzenia PPK przez podmioty należące do sektora publicznego. Takim ułatwieniem jest np. to, że instytucje przy zawieraniu umów o PPK nie będą musiały, co do zasady, stosować prawa zamówień publicznych.

Poza tym umowy z instytucjami finansowymi będą przez samorządy negocjowane centralnie, np. przez wójta, burmistrza, prezydenta miasta, a dopiero później podpisywanie przez poszczególne jednostki samorządowe, czyli np. szkoły czy przedszkola. – Chodziło o to, żeby jednostkom tym ułatwić podpisywanie umów i skrócić procedurę, żeby np. wszystkie przedszkola czy szkoły w gminie oferowały ujednolicone składki do PPK, Nie chcieliśmy stwarzać sytuacji, że jedna instytucja oferuje na przykład nauczycielom 4 proc. wpłaty, a inne 1,5 proc. – wyjaśnił.

Marczuk powiedział, że po przystąpieniu IV fazy, czyli instytucji publicznych, w PPK będzie dodatkowo oszczędzało ok. 4-5 mln Polaków. – To będzie faktyczny przewrót wobec tego, co mieliśmy przez ostatnie 20–30 lat, gdy do oszczędzania w tzw. III filarze, przed uruchomieniem PPK udało się namówić ok. 700 tys. Polaków – podkreślił.

Pracownicze Plany Kapitałowe to dobrowolny i powszechny system długoterminowego oszczędzania. Do programu może przystąpić każdy zatrudniony, który podlega obowiązkowo ubezpieczeniom emerytalnym i rentowym. Oszczędności tworzone będą wspólnie przez pracowników, pracodawców oraz państwo.

Zgodnie z ustawą, która weszła w życie w styczniu 2019 r., od 1 lipca 2019 roku jako pierwsze do systemu weszły największe przedsiębiorstwa, zatrudniające co najmniej 250 osób.

Do systemu zostają automatycznie zapisani pracownicy w wieku od 18 do 55 lat. Ci, którzy przekroczyli 55. rok życia, mogą przystąpić do PPK na własny wniosek. Wszyscy mają prawo w dowolnym momencie zrezygnować z udziału w PPK, a także w dowolnym momencie do nich przystąpić.

Tzw. podstawowe wpłaty do PPK, finansowane przez pracowników i pracodawców, wynoszą 2 proc. wynagrodzenia brutto, które zapłaci pracownik (przy czym osoby zarabiające mniej niż 120 proc. minimalnego wynagrodzenia mogą wnioskować o obniżenie składki do 0,5 proc.) oraz 1,5 proc. wynagrodzenia brutto pracownika, które ma wpłacać pracodawca.

Dopłata z Funduszu Pracy wynosi 20 zł miesięcznie, co w skali roku daje 240 zł. Dodatkowo, w pierwszym roku pracownicy otrzymują także tzw. wpłatę powitalną w wysokości 250 zł.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.