Kolejny raz InterRisk zachęca, aby zrobić porządek w szafie i oddać niepotrzebne, ale niezniszczone ubrania oraz pomóc tym, którzy tego najbardziej potrzebują. 1 lipca ruszyła 3. edycja akcji zbierania ubrań w ramach działań z zakresu społecznej odpowiedzialności biznesu. Każdy kilogram ubrań to złotówka, którą ubezpieczyciel przekaże na wsparcie nauki programowania i robotyki dzieci z potrzebujących rodzin.

Wybrane rzeczy można przynosić lub przesyłać do Centrali InterRisk na Noakowskiego 22 oraz dowolnego oddziału. Jest także możliwość samodzielnego zamówienia kuriera do dowolnego miejsca w Polsce.

Dwie poprzednie edycje okazały się sukcesem. Wspólnie udało się zebrać prawie 2 tony ubrań.

5 lipca w Szklarskiej Porębie miała miejsce inauguracja sezonu wyścigów kolarskich PKO Ubezpieczenia Via Dolny Śląsk. Jest to najliczniej obsadzana cykliczna szosowa impreza kolarska dla amatorów w kraju. W tym roku sponsorem tytularnym imprezy jest PKO Ubezpieczenia.

– Rozpoczynamy serię wyścigów w ramach PKO Ubezpieczenia Via Dolny Śląsk. Pod naszym patronatem tytularnym od lipca do października ponad pięć tysięcy kolarzy zmierzy się w sportowej rywalizacji. Kolarstwo jest piękną dyscypliną – łączy nie tylko społeczność kolarską, ale i rodziny, kibiców, którzy ze swoimi bliskimi dzielą radość jazdy na rowerze – mówi Tomasz Mańko, członek zarządu PKO Ubezpieczenia. – Zależy nam na tym, aby popularyzować ideę sportu, która jest bliska Grupie Kapitałowej PKO Banku Polskiego. Aktywność fizyczna jest źródłem dobrego samopoczucia – wpływa pozytywnie na zdrowie i jakość życia. Dla nas ochrona zdrowia jest bardzo ważnym elementem ubezpieczeniowej działalności, dlatego aktywnie wspieramy wszystkich, którzy sport uprawiają i z nim się identyfikują – dodaje.

W PKO Ubezpieczenia Via Dolny Śląsk zawodnicy będą się ścigać się na dziesięciu różnych trasach Dolnego Śląska. Wyścigi rozpoczęły się w Szklarskiej Porębie, a ostatni start zaplanowany jest w październiku w Miękini. Kolarze rozpoczynać będą wyścig w odstępach czasowych i wydzielonych sektorach, zgodnie z obowiązującymi wymogami bezpieczeństwa.

Polska Agencja Prasowa i GovTech Polska, twórcy projektu #Fakehunter, zdecydowały się na poszerzenie serwisu o tematykę finansową. Do współpracy zaproszona została Komisja Nadzoru Finansowego (KNF).

– Dostrzegając problem fake news jako realnego zagrożenia dla bezpieczeństwa systemu finansowego państwa, zdecydowaliśmy się na podjęcie współpracy z Polską Agencją Prasową oraz GovTech Polska. Zależy nam na tym, aby ograniczyć „łańcuszkowe” przekazywanie fałszywych informacji, tak aby nie zarażać nimi kolejnych odbiorców. Trzeba postawić temu swoistą tamę – mówi Kamil Mroczka, dyrektor generalny w Urzędzie Komisji Nadzoru Finansowego.

#FakeHunter to projekt, w którym uczestniczyć może każdy, komu zależy na dystrybucji wiarygodnych informacji w przestrzeni publicznej. Celem projektu jest społeczna weryfikacja treści dotyczących wirusa SARS-CoV-2 publikowanych w internecie. Każdy internauta może zgłosić wątpliwą treść do weryfikacji, a następnie w serwisie publikowany jest raport opracowany przez społecznych weryfikatorów.

– Projekt #Fakehunter wzbudził ogromne zainteresowanie internautów. Dzięki nim codziennie otrzymujemy zgłoszenia – informacje o koronawirusie, które budzą wątpliwości. Wszystkie elementy projektu zostały przetestowane i sprawnie działają, więc nadszedł czas, by z tego narzędzia skorzystały też inne podmioty, które chcą zaangażować się w walkę ze zjawiskiem fake news. Dlatego udostępniamy oprogramowanie na zasadach otwartej licencji. Umożliwienie wykorzystania, kopiowania, rozwoju i dalszego rozpowszechniania tego narzędzia w tym trudnym czasie to element troski o zdrowie i bezpieczeństwo społeczne – tłumaczy Wojciech Surmacz, prezes zarządu PAP.

Coraz więcej pracodawców decyduje o stopniowym powrocie do stacjonarnego trybu pracy. Wielu pracowników obawia się jednak takiego kroku ze względu na trwająca epidemię. Zdaniem Warty rozwiązaniem tego problemu mogą być odpowiednie ubezpieczenia grupowe, chroniące zatrudnionych także w sytuacji zarażenia się wirusem COVID-19.

Największe obawy związane z bezpośrednimi wizytami w miejscu pracy mają pracownicy. 41% ankietowanych w kwietniowym badaniu Algorythm Group przyznało się, że boi się powrotu do biur lub zakładów pracy. Główna obawa dotyczy własnego bezpieczeństwa w kontekście COVID-19. Jedna czwarta uważa, że ich pracodawca nie przygotował należycie miejsca pracy do powrotu.

– Troska o zdrowie swoje i rodziny jest kluczowa dla wielu pracowników, dlatego potrzebują dodatkowego zabezpieczenia teraz i w przyszłości. Wybór odpowiedniego ubezpieczenia grupowego w czasie, gdy coraz więcej osób obawia się potencjalnego zachorowania, ale także redukcji etatów, może pozytywnie wpłynąć na atmosferę w firmie. Oba czynniki znacząco podnoszą poziom stresu, co skutkuje zmniejszoną efektywnością. To niestety prowadzi do zamkniętego koła, gdzie stres generuje kolejne obawy. Rolą pracodawcy jest w tej sytuacji dbanie o zdrowie i spokój swoich pracowników, również poprzez system dodatków pozapłacowych – komentuje Sylwester Janiak, dyrektor zarządzający Warty odpowiedzialny za Departament Sprzedaży Ubezpieczeń Grupowych.

Najnowsze raporty pokazują, że benefity pracownicze stały się niejako standardem zarówno w dużych korporacjach, jak i w małych i średnich firmach. Z badania „Świadczenia dodatkowe w oczach pracowników 2019” Sedlak & Sedlak wynika, że 64,7% pracowników korzysta z rozszerzonego pakietu opieki zdrowotnej, a 43,9% z dofinansowania do karnetów na siłownię i klubów fitness. Zmieniająca się sytuacja społeczno-gospodarcza, zdaniem ekspertów, może zmienić zapotrzebowanie pracowników na różne benefity pracownicze. Według badania „Confidence Index 2019” obecnie 46% pracodawców oferuje grupowe ubezpieczenia na życie, a im większa firma, tym częściej pojawia się świadczenie pozapłacowe. Również z wiekiem zatrudnionych rośnie zainteresowanie tego typu benefitami. Mimo że w badaniach aż 60% ankietowanych pracowników jest chętnych, by z nich skorzystać, to w rzeczywistości w miejscu pracy decyduje się na nie zaledwie połowa osób.

Jak pokazują badania Sedlak & Sedlak, 60% właścicieli firm byłoby gotowych finansować minimum połowę miesięcznej składki z tytułu ubezpieczenia grupowego pracownika na wypadek utraty zdrowia. – Programy ubezpieczeń są dla firm elementem, który pomaga budować ich employer branding i pozycjonować się jako atrakcyjny pracodawca. W trakcie i po pandemii oferta ubezpieczeń grupowych dla pracowników zyska zupełnie inny wyraz. Pracodawca będzie mógł uspokoić zespół pełen obaw o stabilność zatrudnienia lub zdrowie ich rodzin. Spokój ducha wydaje się być obecnie najbardziej pożądaną wartością przez pracowników, ale także przedsiębiorców – dodaje Sylwester Janiak.

Współcześnie internet oraz media społecznościowe zyskują coraz większe znaczenie w promowaniu lokalnych biznesów oraz rozbudowie baz klientów. Wykorzystanie internetowych narzędzi służących do promocji pomoże nie tylko zwiększyć krąg osób, do których dotrze informacja o naszej działalności, ale także pomoże w zbudowaniu wizerunku profesjonalisty i specjalisty.

W celu rozpowszechnienia informacji o prowadzonej działalności i sprzedaży ubezpieczeń można wykorzystać wiele internetowych narzędzi. Agencja hyperCREW na stałe współpracująca z Alwis & Secura przygotowuje regularnie materiały i poradniki marketingowe wspierające agentów w promocji swoich usług.

–Wspieramy naszych agentów w codziennej pracy, prowadząc kampanie reklamowe kierujące klientów do naszej Mapy Agentów (www.mapaagentow.pl), a także wyposażamy ich w wiedzę oraz narzędzia, jak mogą robić to sami. W kampanii ubezpieczeń NNW Szkoła przygotowaliśmy dla agentów współpracujących z nami obszerny podręcznik promocji w internecie wraz z gotowymi kreacjami graficznymi– mówi Wacław Migacz, prezes Alwis & Secura.

Wacław Migacz

Media społecznościowe

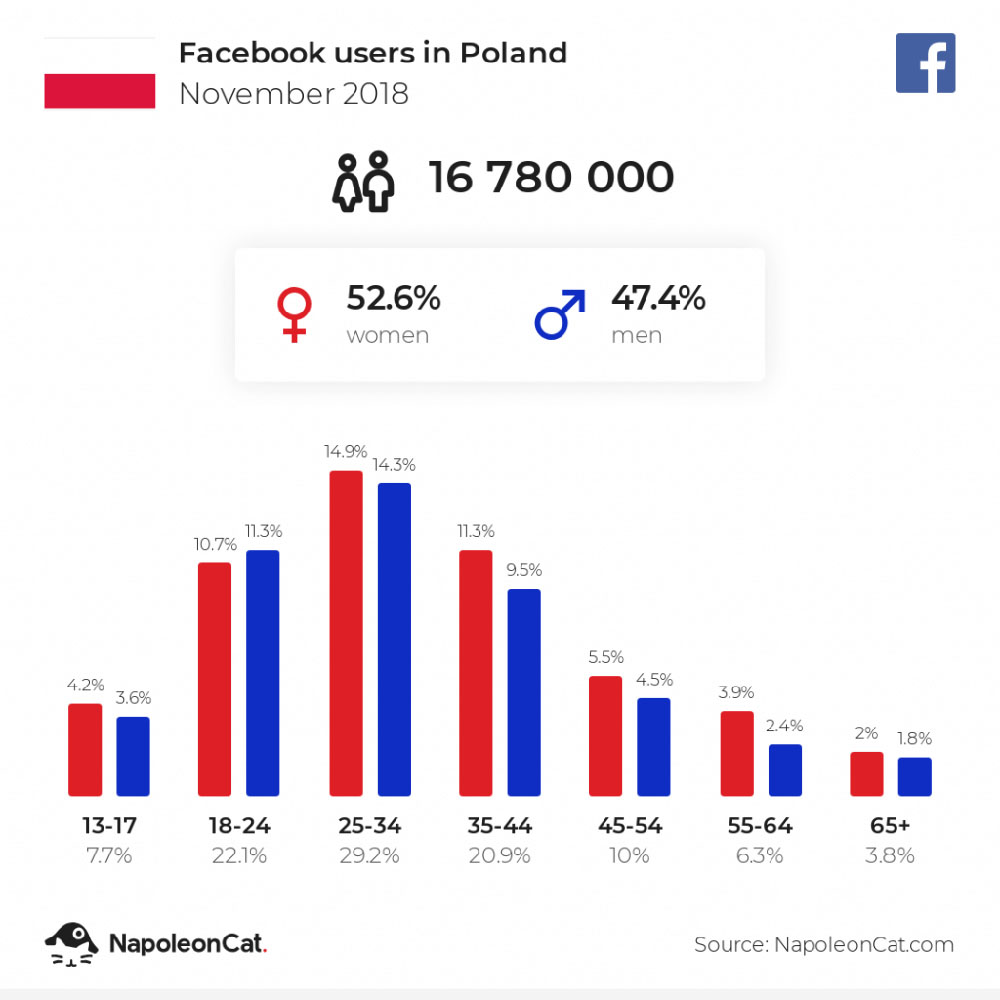

Jednym z najskuteczniejszych sposobów na promowanie swoich usług jest wykorzystanie social mediów, w szczególności Facebooka. Obecnie znacząca część społeczeństwa regularnie przegląda takie strony jak Facebook czy Instagram. Statystyki wskazują, że już w 2018 r. konto na Facebooku miało ponad 16 mln Polaków. Największą liczbę użytkowników zarejestrowano w grupach wiekowych: 18–24, 25–34, 35–44 lata.

Widoczny jest także trend wzrostu wieku użytkowników portalu Facebook. Jednym z powodów jest przyrost liczby osób w wieku 35–45 lat oraz starszym i równoczesny odpływ osób najmłodszych. Dodatkowo osoby, które zarejestrowały się na portalu w momencie jego debiutu na rynku polskim, zdążyły dojrzeć o około 8–10 lat.

Zamiast jednak używania swojego konta prywatnego warto stworzyć konto firmowe. Na samym dole strony znajdziesz informację „załóż konto dla gwiazdy, zespołu lub firmy”. Takie konto daje możliwość prowadzenia fanpage’a, czyli strony firmy, i bezpośredniego kontaktu z potencjalnymi klientami.

Niezwykle ważne jest nadanie nazwy – najlepiej, aby była ona identyczna jak w pozostałych narzędziach promocji, następnie w sekcji „informacje” warto napisać, co dokładnie jest oferowane, gdzie znajduje się siedziba firmy, jakie są godziny otwarcia czy w jakiej branży działamy.

Tutaj także istnieje system wystawiania gwiazdek oraz zostawiania opinii. Po zakończeniu z kimś współpracy zachęcaj do wystawiania opinii, pozwoli to na wyróżnienie się od konkurencji oraz zbudowanie bazy zainteresowanych osób.

Facebook umożliwia także dołączanie do grup tematycznych. Po kliknięciu w ikonkę lupki (lewy górny róg na stronie) można wpisać i wyszukać grupy, w których znajdują się osoby zainteresowane naszymi usługami. Jeśli chcemy poinformować mieszkańców Gdańska o nowych ubezpieczeniach, w lupę można wpisać nazwę miejscowości oraz dodać słowa, takie jak np. usługi, mieszkańcy, zlecę – wykonam, kupię, szukam.

Dla osób, które wolą nie zakładać profilu firmowego, ale wykorzystać prywatne konto, również jest rozwiązanie. Na stronie głównej istnieje możliwość utworzenia posta. Warto wpisać, co oferujemy, czym się zajmujemy. Informacje te dotrą do naszych znajomych (warto także ustawić zasięg naszych publikacji na publiczne, pod imieniem i nazwiskiem na Facebooku w trakcie pisania pojawi się napis „znajomi”, należy kliknąć w to i wybrać „publiczne”).

Warto pamiętać także o tym, że im więcej reakcji na nasze publikacje, im więcej zostawionych komentarzy, tym więcej osób zobaczy nasze działania w trakcie przeglądania strony.

Można także wybrać opcję płatnych reklam na Facebooku. Cena będzie się różniła w zależności od zasięgu, który chcemy osiągnąć, oraz czasu trwania wyświetlania danej reklamy.

Wizytówki Google

Jedną z podstawowych form rozreklamowania swoich usług jest stworzenie wizytówki Google. Aby było to możliwe, niezbędne jest założenie konta e-mail, najlepiej takiego, które będzie wykorzystywane tylko do spraw służbowych.

Pierwszym krokiem jest wpisanie w wyszukiwarkę internetową frazy „wizytówka Google”. Już pierwsze wyniki wyszukiwania, po kliknięciu w nie, przekierują nas na stronę umożliwiającą założenie tam konta. Należy założyć konto, podając adres e-mail stworzony specjalnie do tych celów, oraz aktywować je poprzez link przesłany na skrzynkę odbiorczą.

Na początek powinno się wpisać podstawowe informacje w zakładce MOJA FIRMA. Wpisujemy nazwę sklepu, rodzaj prowadzonej usługi lub branżę, godziny otwarcia sklepu, numer telefonu oraz adres, pod którym potencjalni klienci mogą nas znaleźć. Dobrą praktyką byłoby także, aby zaznaczyć, czy istnieją tam dodatkowe udogodnienia, takie jak podjazd dla osób niepełnosprawnych czy automatyczne drzwi wejściowe. Na końcu dodajemy zdjęcie przedstawiające budynek naszej działalności, na wypadek gdyby klienci mieli problem z dotarciem do celu.

Posiadanie zakładki MOJA FIRMA jest o tyle użyteczne, że przy wyszukiwaniu usług przez osoby najpierw pojawią się konkretne firmy, następnie dopiero adresy stron internetowych z informacjami czy blogi. Zapewnia to przewagę przy wyborze firmy bądź osoby, którą wybierzemy do świadczenia usług.

Dodatkowo użytkownicy, którzy skorzystali z naszych usług, mogą wystawić nam opinię za pomocą liczby gwiazdek (maksymalnie można zdobyć ich pięć). Im wyższa, tym większa szansa, że ktoś podejmie z nami współpracę. A jak pokazują badania, coraz więcej osób decyduje się na skorzystanie z usług poprzez zapoznanie się z wcześniejszymi opiniami czy rekomendacjami. Poprzez dostęp od strony administratora do swojej wizytówki (po uprzednim zalogowaniu) możesz odpowiadać na komentarze pozostawione przez inne osoby.

Prowadzenie wizytówki jest bezpłatne, a w łatwy sposób pozwala na zaistnienie w sieci. Jeśli jednak te działania wydają się niewystarczające, warto zainwestować w reklamy Google (GoogleAds), które są już płatne.

– Obecnie wdrażamy nowy Pakiet Narzędzi Wsparcia Sprzedaży dla naszych agentów, gdzie w ramach współpracy z nami zakładamy i prowadzimy dla nich m.in. wizytówki Google Moja Firma. Widzimy ogromny potencjał we wspieraniu agentów w obszarach marketingu. Chcemy być liderem dla agentów w obszarze marketingu i pomóc tworzyć agenta przyszłości – mówi Wacław Migacz.

Istnieje wiele narzędzi internetowych służących do reklamowania swoich usług. Podstawowymi są: wizytówki Google oraz Facebook, dzięki ich wykorzystaniu można w bezpłatny sposób sprawić, że zaistnieje się w świadomości konsumenckiej oraz zwiększy się nam obrót.

Statystyki wskazują, że każdego dnia na portalu Facebook rejestruje się kolejnych 400 nowych użytkowników. Trend ten pozwala na wysnucie wniosków pokazujących, że media społecznościowe stanowią coraz skuteczniejsze narzędzie w promowaniu biznesu czy usług, dzięki coraz większej bazie użytkowników.

Agencja marketingowa z Anglii BrightLocal przeprowadziła badania, które wykazały, że niemal 60% klientów zdecydowało się na wydanie pieniędzy u danej firmy po zapoznaniu się z zamieszczonymi o niej opiniami. Pokazuje to, jak istotne jest prowadzenie konta w wizytówkach Google oraz profilu na Facebooku – daje możliwość pozyskania klientów niskim nakładem pracy oraz pieniędzy, a także pomaga w wykreowaniu profesjonalnego wizerunku.

Izabela Kędzia Malwina Kruk Agencja hyperCREW

Alwis & Secura zaprasza do współpracy! Zainteresowanych agentów zachęcamy do kontaktu pod adresem: marketing@alwis.pl

Pakiet reklam oraz szkoleń przygotowywany regularnie przez Alwis & Secura pozwala nam dynamicznie rozwijać działania sprzedażowe. Gotowe bannery, posty na media społecznościowe, poradniki i instrukcje nie tylko ułatwiają nam pracę, ale realnie wpływają na zwiększenie liczby klientów. Dzięki temu wsparciu z miesiąca na miesiąc widzę, jak udaje mi się dotrzeć do większej ich liczby.

Monika Dyjak agent ubezpieczeniowy w sieci Alwis & Secura z Jarosławia

„Możesz otrzymać samochód w każdym kolorze, pod warunkiem że będzie to kolor czarny”. Te słowa to motto Henry’ego Forda dotyczące pierwszego masowo produkowanego samochodu. Kluczem do sukcesu modelu „T” było zbudowanie wokół niego organizacji produktocentrycznej.

Wszystkie elementy: taśma montażowa, stałe zespoły składające, gotowe podzespoły czy nawet dobór farby (czarna wysychała najszybciej) tworzyły jeden cel – produkt.

Filozofia Forda stała się inspiracją dla wielu firm. Jednak od pamiętnego sukcesu amerykańskiego inżyniera minęło 100 lat i dziś zasada „dobry produkt sprzedaje się sam” już nie działa.

Obecnie priorytetem jest skupienie się na kliencie i jego potrzebach. Firmy, w szczególności z branży ubezpieczeniowej, chcą stawiać go w centrum swojej uwagi. Podejście Forda to zatem przeszłość, prawda?

Kluczowe pytania

Warto zastanowić się, czy na pewno je zadajemy podczas codziennej analizy danych. Czy częściej padają takie typu „Ile polis sprzedaliśmy?” bądź „Ilu pozyskaliśmy nowych klientów?”. A może pytamy „O ile spadła składka w drugim kwartale?” albo „Co łączy klientów, którzy zrezygnowali z naszych usług?”. Zwróćmy uwagę na to, że pierwsze pytania są produktocentryczne, a drugie natomiast w centrum stawiają klienta.

Oczywiście większość firm deklaruje, że najważniejszy jest klient. Ich celem jest zaspokajanie jego potrzeb, doradzanie mu oraz nawiązanie z nim długofalowej relacji. Mimo zapewnień, sposób, w jaki analizują dane, nie wskazuje na to, że stawiają klienta w centrum. Bo czy można powiedzieć o firmie, że jest klientocentryczna, jeśli ma trudności z określeniem, ilu tak naprawdę ich ma?

Źródło problemu

Każdy zakład ubezpieczeń posiada wiele systemów IT. Jeżeli przysłowiowy Jan Kowalski kupił u nas polisę na życie i polisę OC, kontaktował się z call center oraz zgłosił szkodę, to prawdopodobnie posiadamy cztery kopie jego danych. Sytuacja komplikuje się jeszcze bardziej, gdy nasza organizacja przejęła inny zakład ubezpieczeń, w którym Jan Kowalski także miał polisę.

Praktyka pokazuje, że ubezpieczyciele posiadają nawet kilkanaście kopii danych jednego klienta. Na ich podstawie łatwo jest określić, ile sprzedaliśmy polis. Trudniejsza jest natomiast odpowiedź na pytanie, ilu faktycznie mamy klientów.

Proste rozwiązanie tego problemu, polegające na umieszczeniu wszystkich rekordów klientów w jednej bazie i scaleniu ich, nie zadziała. Dane przechowywane w wielu systemach mogą różnić się między sobą, zawierać błędy (np. literówki), być przechowywane w niejednakowych formatach (np. różne formy zapisu NIP) lub zawierać odmienny zestaw informacji (np. brak numeru telefonu w formularzu internetowym). Dodatkowo dane klienta zmieniają się w czasie, więc wcześniejsze rekordy mogą nie połączyć się z nowszymi.

W poszukiwaniu klientów

Z powodu tych trudności identyfikacja rekordów jednego klienta wymaga podjęcia trzech kroków: standaryzacji, wzbogacania oraz budowy złotego rekordu. Celem standaryzacji jest doprowadzenie rekordów do stanu, w którym są ze sobą porównywalne. Dla przykładu standaryzacja numeru PESEL polega na oczyszczeniu go z niepotrzebnych znaków oraz zweryfikowaniu poprawności (długości, sumy kontrolnej). Natomiast jeśli chcemy ujednolicić adres zamieszkania, porównujemy ulicę, numer, miasto i kod pocztowy z wcześniej przygotowanym słownikiem.

Sama standaryzacja to jednak za mało i aby rekordy mogły być ze sobą porównywalne, należy je wzbogacić. Niektóre dane mogą zawierać informacje dodatkowe. Na przykład PESEL zawiera informacje o dacie urodzenia oraz płci. Przy wzbogacaniu danych możemy także korzystać z zewnętrznych źródeł, takich jak baza GUS zawierająca aktualne dane firm.

Złoty rekord

Po wykonaniu powyższych kroków dane są gotowe do połączenia w złote rekordy. Czym one są? Złoty rekord to jakby worek, w którym znajdują się wszystkie dane reprezentujące jednego klienta. Ich łączenie odbywa się na podstawie kluczy tożsamości, takich jak na przykład kombinacja imienia, nazwiska i adresu zamieszkania. W rozumieniu biznesowym złoty rekord reprezentuje jednego klienta naszej firmy. Łatwo więc odpowiedzieć na pytanie, ilu mamy klientów – dokładnie tylu, ile posiadamy złotych rekordów.

W kolejnym kroku złote rekordy możemy uzupełnić o inne informacje, jakie posiadamy w naszych systemach IT, budując tak zwany widok klienta 360. Ma on w zasadzie nieograniczone możliwości zastosowania. Każdy dział w zakładzie ubezpieczeniowym marzy przecież o tym, aby mieć dostęp do spójnego, wiarygodnego, kompletnego i aktualnego źródła danych o wszystkich klientach.

Dwie rewolucje

Ford model „T” stał się symbolem rewolucji produktocentrycznej. Przez kolejny wiek w świecie biznesu byliśmy świadkami wielu przełomów. Szczególną uwagę warto zwrócić na dwa z nich, najbardziej aktualne.

Obecnie rewolucja klientocentryczności nakłada się na rewolucję danych. Bez dobrze przygotowanych danych nie da się zbudować organizacji klientocentrycznej. Z drugiej strony konstruowanie takiego fundamentu danych jest kosztowne i wymaga świadomości, że w XXI w. to klient musi być w centrum zainteresowania naszej organizacji.

Oczywiście tak jak za czasów Forda, można zignorować trwające rewolucje. Na pewno były firmy, które tak zrobiły. Tylko jak one się nazyway?

Każda firma posiadająca własną sieć sprzedaży ma zaszyty ogromny i niewykorzystany potencjał związany z ideą x-sellingu. W naszej branży widać to najlepiej na przykładzie ubezpieczeń majątkowych i życiowych.

Widzimy, jak podczas kontaktu z klientem doradca skupia się tylko na tym:

• co klient sam chce kupić,

• co najłatwiej się sprzedaje,

• na czym agent najlepiej się zna,

• za co jest najlepiej wynagradzany.

Wyobraźmy sobie, co by było, gdyby poprzez odpowiednie oddziaływanie firmy agenci traktowali sprzedaż szerzej niż dotychczas.

Od lat panuje opinia, że sprzedaży ubezpieczeń na życie i majątkowych nie da się efektywnie połączyć. To przekonanie jest oparte na pewnych stereotypach związanych z dotychczasowymi doświadczeniami rynku.

Czy agent majątkowy to zbieracz składki, a nie sprzedawca? Na pewno wielu majątkowców faktycznie skupia się głównie na ubezpieczeniach komunikacyjnych, zaniedbując inne możliwości sprzedażowe, które daje im baza klientów. Jestem jednak skłonny założyć, że nie jest to związane z brakiem chęci do x-sellingu.

Znam wielu agentów, którzy z poziomu zasobów mogliby osiągnąć niesamowite wyniki w sprzedaży ubezpieczeń na życie. Mają bazy, intelekt, często o wiele głębsze relacje z klientami niż w przypadku agentów życiowych. Jedynym problemem jest czas i brak bodźców z zewnątrz.

Po prostu te osoby potrzebują inspirujących opiekunów, którzy zarażą ich pomysłem i nauczą, jak to robić profesjonalnie. To bardzo ważne, ponieważ brak wiedzy i umiejętności spala pierwsze próby. A przecież doradztwo w ramach ubezpieczeń na życie rządzi się innymi prawami niż sprzedaż ubezpieczeń majątkowych. Jeśli ktoś źle przygotowany zaczepi klienta o życiówkę w stylu: „Mamy teraz fajne ubezpieczenie na życie, tanie i bez badań”, to faktycznie reakcje klientów mogą zniechęcić agenta do dalszych prób.

Czy ubezpieczenie na życie trudno się sprzedaje? Czy problem leży w trudności, czy w braku umiejętności i entuzjazmu? Zauważcie, że słowo „trudne” jest subiektywne. Czy pamiętacie pierwszą próbę pracy z jakimś systemem (na przykład słynnym Everestem)? Czy pamiętacie pierwszą obsługę, sprzedaż, rozmowę z klientem? A może pierwszą jazdę samochodem?

Wszystko, co robi się pierwszy raz (drugi zresztą też), jest trudne. Nawet chodzenia trzeba się nauczyć, choć jako dorośli nie traktujemy już tego w kategorii nabytej umiejętności. Można więc powiedzieć, że problem ze sprzedażą ubezpieczeń na życie to kwestia edukacji i zaangażowania agenta. Zakładam, że 80% agentów sprzedających majątek jest nauczalnych w zakresie sprzedaży ubezpieczeń na życie. Przy założeniu, że mają odpowiednią edukację i chęć do działania, są w stanie osiągnąć niesamowite wyniki. Co może zrobić firma, aby dokonać tego cudu?

Po pierwsze, trzeba zarazić agenta ideą ubezpieczenia na życie. Zadaniem menedżera jest prowadzenie rozmów i szkoleń z tego zakresu w taki sposób, aby agent poczuł wagę odpowiedzialności, jaka na nim spoczywa w kontaktach z klientem. Co jest większym problemem – utrata życia lub zdrowia czy samochodu?

Szkolenia skutecznie wpływające na postawę agentów powinny zawierać:

• Dokładne omówienie polis i zasad ich działania. Jeśli agent czegoś nie rozumie lub nie zna się na tym, to nie będzie tego sprzedawał ze strachu przed kompromitacją w kontakcie z klientem.

• Różne przykłady zdarzeń, w których ubezpieczenie na życie odgrywało kluczową rolę w ratowaniu stabilizacji finansowej klienta lub jego rodziny.

• Warsztat, polegający na analizie sytuacji kilku wybranych z portfela agenta klientów pod kątem zdarzeń, takich jak śmierć, choroba lub poważny wypadek.

• Analiza sytuacji agenta i jego rodziny. Dowodem na prawdziwe przekonanie agenta co do słuszności idei ubezpieczenia na życie będzie zakup przez niego ubezpieczenia dla siebie lub członków rodziny. Chyba że z analizy wynika, że takie rozwiązanie nie jest mu potrzebne (wiek, status rodziny itp.).

Po drugie, trzeba agenta nauczyć profesjonalnej rozmowy handlowej. Sprzedaż ubezpieczenia na życie często opiera się na analizie sytuacji klienta, a nie na przedstawieniu oferty. Dlatego należy przeprowadzić szkolenia, na których nauczymy agenta następujących kwestii:

• Analiza klientów z portfela pod kątem potrzeb związanych z ubezpieczeniem na życie.

• Przygotowanie biznesplanu z odpowiedzią na pytania: jak i kiedy chcemy doradzać ubezpieczenie na życie.

• Umiejętne nawiązanie do tematu przy okazji kontaktów z klientami.

• Pobudzanie potrzeby ubezpieczeniowej opartej na analizie sytuacji klienta.

• Skuteczne i nieinwazyjne reagowanie na zastrzeżenia klientów.

Podsumowując, jeśli chcemy pomóc agentowi w skutecznym x-sellingu, muszą zostać spełnione dwa warunki. Pierwszy to pozytywne nastawienie agenta, a drugi to nabycie przez niego umiejętności sprzedaży nowej oferty.

29 czerwca 2020 roku prezydent Andrzej Duda podpisał rządowy projekt nowelizacji ustaw z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz. U. z 2018 r. poz. 473, z późn. zm.) oraz z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej (Dz. U. z 2019 r. poz. 381 i 730). Nowe regulacje zapewniają Komisji Nadzoru Finansowego (KNF) dodatkowe instrumenty nadzoru w stosunku do zagranicznych zakładów ubezpieczeń oraz zakładów reasekuracji.

„Urząd KNF wcześniej wielokrotnie sygnalizował potrzebę wprowadzenia regulacji umożliwiającej stosowanie określonych instrumentów wobec zagranicznych zakładów ubezpieczeń lub zagranicznych zakładów reasekuracji wykonujących działalność na terytorium Polski w przypadku zaistnienia szczególnych okoliczności w celu lepszej ochrony interesów klientów tych zakładów” – skomentował UKNF.

Według Ministerstwa Finansów, które jest autorem regulacji, potrzeba noweli wynika z konieczności zapewnienia KNF skutecznych i szybkich mechanizmów nadzoru nad zakładami z innego niż Rzeczpospolita Polska państwa członkowskiego Unii Europejskiej wykonujących na terytorium RP działalność przez oddział lub w ramach swobody świadczenia usług.

Nowelizacja zakłada zmianę w art. 14 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK w zakresie środków nadzorczych stosowanych wobec krajowych oraz zagranicznych zakładów ubezpieczeń z tytułu naruszenia przepisu art. 14 ust. 1-3, określającego termin na wypłatę odszkodowania. W nowym brzmieniu ust. 3a w przypadku niedotrzymania ustawowego terminu wypłaty odszkodowania lub niedopełnienia obowiązków informacyjnych, KNF będzie mogła zastosować środki nadzorcze określone w art. 362 ust. 1 pkt 1 lub 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej nie tylko wobec krajowego, ale też zagranicznego zakładu. Oprócz tego, z uwagi na obecne brzmienie art. 362 o działalności ubezpieczeniowej i reasekuracyjnej, dodano ust. 3b, który wskazuje, iż w przypadku niespełnienia w/w wymogów nadzór nakłada na członka organu zarządzającego zagranicznego zakładu karę pieniężną do wysokości odpowiadającej ich trzykrotnemu przeciętnemu miesięcznemu wynagrodzeniu z ostatnich 12 miesięcy, a jeżeli nie można go ustalić – do wysokości 100 tys. zł lub karę pieniężną na zagraniczny zakład do wysokości 0,5% składki przypisanej brutto z umów OC posiadaczy pojazdów mechanicznych (ppm.) zawartych w ramach wykonywania jego działalności na terytorium RP uzyskanej w poprzednim roku kalendarzowym. Gdyby zaś nie wykonywał takiej działalności lub uzyskał przypis brutto poniżej 20 mln złotych – do wysokości 100 tys. zł.

Jednocześnie zgodnie z dodaną regulacją zawartą w art. 119 ust. 1b, UFG został zobowiązany do rozszerzenia zakresu informacji zawartych w rocznym sprawozdaniu z działalności o wyodrębnioną informację dotyczącą danych o składce z OC ppm., zebranej na terytorium RP w danym roku kalendarzowym przez poszczególne zagraniczne zakłady ubezpieczeń. Umożliwi to ustalanie podstawy nakładanej kary. Z tą zmianą łączy się wprowadzenie zmian do art. 102 ust. 2 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK w zakresie nowej grupy danych, jakie będą przekazywane przez zagraniczne zakłady do UFG. W oparciu o nie Fundusz będzie mógł wyodrębnić w/w informację.

Z kolei zmiany w ustawie o działalności ubezpieczeniowej i reasekuracyjnej zakładają możliwość natychmiastowej i nadzwyczajnej interwencji organu nadzoru w przypadku konieczności niezwłocznego usunięcia lub zapobieżenia wystąpieniu nieprawidłowości dotyczących naruszania interesów ubezpieczających, ubezpieczonych i uprawnionych z umów ubezpieczenia. Takie uprawnienie powinno być ograniczone jedynie do przypadku pilnego, gdy podjęto ustalenia, iż pewne nieprawidłowości oznaczają rzeczywiste i nieuchronne ryzyko wystąpienia poważnych nieprawidłowości ze szkodą dla ubezpieczonych lub innych podmiotów, wskutek czego należy niezwłocznie zabezpieczyć ich interes. W ustawie dodano art. 214 ust. 4a oraz wprowadzono nowe brzmienie ust. 5 i 6. W ich ramach KNF będzie uprawniona m.in. do nałożenia na członka zarządu zakładu ubezpieczeń lub zakładu reasekuracji czy też prokurenta kary pieniężnej do wysokości odpowiadającej ich trzykrotnemu przeciętnemu miesięcznemu wynagrodzeniu z ostatnich 12 miesięcy (art. 362 ust. 1 pkt 1), nałożenia na zakład kary pieniężnej do wysokości 0,5% składki przypisanej brutto wykazanej przez niego w ostatnim przedstawionym organowi nadzoru sprawozdaniu finansowym (art. 362 ust. 1 pkt 2) lub zakazania wykonywania na terytorium RP działalności przez zagraniczny zakład.

Nowelizacja wejdzie w życie po upływie 14 dni od dnia ogłoszenia.

6 lipca odbędzie się bezpłatny webinar zatytułowany „Mindset pivot – czas zmian”. Wydarzenie jest merytoryczną zapowiedzią FinTech&InsurTech Digital Congress, który będzie miał miejsce w dniach 24–25 września 2020 roku. Patronem medialnym obu wydarzeń jest „Gazeta Ubezpieczeniowa”.

Podczas webinaru będzie można dowiedzieć się, jakie zagadnienia będą poruszane podczas jesiennej edycji FinTech&InsurTech Digital Congress. Wiodącym tematem dyskusji będzie pandemia koronawirusa i jej konsekwencje dla branży finansowej. Uczestnicy wydarzenia będą zastanawiać się nad zmianą myślenia w zarządzaniu firmą i przedefiniowaniem podejścia do biznesu, tak aby dostosować się do zmieniających się potrzeb i transformującego się ekosystemu z korzyścią dla klienta i dla swoich firm. Podczas debaty spróbują znaleźć odpowiedź na pytanie o to, jak Covid-19 wpłynął i jak wpłynie na sektor finansowy, np. jak koronawirus zmieni podejście do inwestycji i cyfryzacji branży i jak budować przewagi konkurencyjne w dobie Covid-19. Eksperci podzielą się też swoją opinią na temat tego, jaka cyfryzacja odpowiada na realne potrzeby klientów, a nie na potrzeby chwili, oraz jakie produkty i rozwiązania skorzystają na Covid-19.

W dyskusji wezmą udział m.in. Katarzyna Królak-Wyszyńska, CEO Innovatika, Adam Malinowski, wiceprezes odpowiedzialny za obszar sprzedaży, marketingu i Service Center Signal Iduna, Małgorzata Szturmowicz, Global CFO Booksy, Jacek Byliński, CEO CUK Ubezpieczenia, Magdalena Marciniak, Head Of Business Development Europa Ubezpieczenia, Cezary Świerszcz, prezes zarządu Bacca, Zbigniew Jagiełło, prezes zarządu PKO BP, oraz Marcin Petrykowski, przewodniczący Rady Programowej FinTech&InsurTech Digital Congress, dyrektor zarządzający S&P Global.

Webinar odbędzie się 6 lipca, w godzinach 9.45–11.45.

Ubezpieczenia to świat produktów, ofert i procesów. To nieustający wyścig pomiędzy sprzedażą a rentownością. To ciągłe poszukiwanie złotego środka, który jeszcze wczoraj wydawał się doskonały, a dziś wymaga zmiany. To budowanie skomplikowanych produktów, które dla klienta są proste i zrozumiałe.

Każdy, kto zajmował się projektowaniem obsługi klienta, wie, że najtrudniej jest zbudować proces, który będzie intuicyjny, szybki, a nawet automatyczny, przy jednoczesnym zachowaniu zgodności z prawem.

Zróbmy miejsce na ryzyko

Wydaje się, że w warunkach dopracowywanych latami ofert i walki o każdego klienta nie ma miejsca na pomyłki i nietrafione produkty. Świadomość tego stanu rzeczy bywa często paraliżująca i blokuje odważne, ale ryzykowne inicjatywy. Czy musi tak być? Niekoniecznie.

Jak często spotykamy się z odpowiedziami: „Nie da się”, „To wymaga zbyt wielu zmian”, „Co najmniej trzy miesiące”, „U nas tak to działa od zawsze”, „Nie komplikujmy tego”? Czas to zmienić.

Ten sam produkt lub proces widziany oczami klienta, po stronie backoffice’owej może być zbudowany w bardzo różny sposób. Sukces zależy od tego, czy nasze oferty i procesy skonstruowane są elastycznie i pozwalają na łatwe zmiany. Przy właściwej ich budowie pomyłki nie są bolesne, a nietrafione kierunki i decyzje można bardzo szybko odwrócić.

Marcin Nowak

Oferta dla klienta i procesy biznesowe składają się z reguł

Każdy produkt i proces jego obsługi to konstrukcja zbudowana z reguł. Reguły to zasady, które określają:

co jest dostępne i dla kogo;

w jakich okresach obowiązuje;

jaka jest cena: pojedyncza i w pakiecie;

szczegółowe zasady underwritingu;

warunki OWU, limity, opłaty, okresy;

cenniki prowizyjne, parametry szkodowe;

decyzje o przetwarzaniu automatycznym lub ręcznym;

dziesiątki reguł procesowych oraz wyjątków.

Gdzie znajduje się ta wiedza? W głowach specjalistów i analityków, w plikach Excel i Word, w notatkach i e-mailach, wreszcie zaszyta w kodzie aplikacji oraz głowach programistów.

W przypadku flagowych produktów majątkowych lub życiowych istnieje ponad 500 różnych reguł sterujących sprzedażą i obsługą każdego z nich. Czy ktoś jest w stanie nad tym zapanować? Kto powie lub szybko sprawdzi, jakie będą konsekwencje wprowadzenia konkretnej zmiany? Czy jest ktoś, kto zapewni, że w każdym kanale, departamencie i każdej aplikacji wszystkie reguły funkcjonują tak samo?

Oddzielenie biznesu od informatyki przestaje być tylko teorią

Odpowiedzią na te zagadnienia jest silnik reguł, który wszystkie biznesowe zasady zbiera w jedno miejsce, ustrukturyzuje je i zaprezentuje w dostępny sposób. Jest to narzędzie, które operatorowi pozwala szybko wyszukać, przeglądać i edytować poszczególne reguły. Bez konieczności zwracania się o pomoc do programistów. Reguły te udostępniane są w trybie online każdemu systemowi realizującemu sprzedaż lub obsługę.

Wdrożenie silnika reguł zdejmuje z programistów ciężar kodowania zasad biznesowych i przekazuje to zadanie właściwym osobom w organizacji. Jest realizacją długo oczekiwanego i wcześniej funkcjonującego głównie w teorii zagadnienia rozdzielenia biznesu od informatyki.

Dobry i dobrze użyty silnik reguł pozwoli na ich odpowiednie skatalogowanie, np. reguły: produktowe, taryfowe, definiujące reguły sprzedaży, prowizji i obsługi. Właściwa jego konfiguracja nada dostępy odczytu i zapisu odpowiednio kompetentnym osobom, a wyższej kadrze menedżerskiej udostępni wgląd do przejrzenia całości.

Zmiana mentalności i nowe perspektywy

Posiadanie takiego narzędzia zmienia myślenie menedżerów i analityków. W przypadku konieczności podjęcia decyzji, co do których nie ma pewności, silnik pozwala na zbudowanie niskim kosztem odpowiedniej reguły i pójście dalej. Zamiast tworzenia ogólnych i sztywnych zasad można w prosty sposób skonstruować bardziej wyrafinowany algorytm, który w każdym przypadku zachowa się, jak należy, i nie wykluczy żadnego ważnego dla nas klienta.

Opracowanie i wdrożenie nowej taryfy nie musi już oznaczać projektu, który trwa miesiącami i jest zależny od releasów IT. Dzięki oparciu taryfy na regułach można zmieniać ją nawet online, testując zachowanie klientów i rynku. W przypadku niezadowalających rezultatów z każdej zmiany można się szybko wycofać.

W przypadku nowych wdrożeń, w okresie stabilizacji, wiele nieprawidłowości i zgłoszeń błędów dotyczy reguł biznesowych, które można zweryfikować na ekranie silnika reguł zamiast w logach lub kodzie aplikacji. Poprawkę można wprowadzić online, bez angażowania programistów i wydawania nowych wersji aplikacji.

Silnik reguł przypomina konsolę realizatora dźwięku, który ma przed sobą wszystkie niezbędne przełączniki oraz pokrętła i z centralnego miejsca, na bieżąco koryguje jakość muzyki na koncercie. Przy odpowiedniej konfiguracji wszystko stroi i brzmi doskonale.

Synergia oznacza tak potrzebne w ubezpieczeniach uproszczenie

Posiadanie wszystkich reguł w jednym miejscu pozwala na ich ustrukturyzowanie i wyłapanie zależności między nimi. Praktyka pokazuje, że wiele zasad ma wspólny biznesowy mianownik i kilka reguł można zamknąć w jedną.

Ponadto, w wielu procesach i systemach występują analogiczne reguły, które można ujednolicić i zarządzać nimi centralnie. Pozwala to na wprowadzenie porządku oraz spójności.

Nieograniczone możliwości to zawsze pewne ryzyko

Dzięki temu, że z wykorzystaniem silnika zmiany biznesowe można wprowadzać online, zyskujemy bardzo krótki czas time-to-market. Zagadnienie wprowadzenia zmiany staje się zagadnieniem czasu podjęcia decyzji, a nie czasu potrzebnego na inicjatywę informatyczną. A to z kolei daje szerokie możliwości, do opisania których potrzebny jest osobny artykuł.

Powiedzenie, że silnik reguł daje nieograniczone możliwości, nie jest przesadą. Wymaga to jednak dużej świadomości i kontroli w jego wdrażaniu. W szczególności kontroli powinny być poddane wszystkie uprawnienia, ponieważ każdy, kto może operować regułami, ma wpływ na realny biznes, ofertę i procesy ubezpieczeniowe.

O autorze. Po pięciu latach kariery zawodowej jako programista i kierownik projektu w 2006 r. założył Decerto. Firma realizuje systemy informatyczne dla świata finansów. Marcin odpowiedzialny jest za produkt Hyperon, procesy sprzedażowe, rekrutacyjne i employer brandingu. Uzyskał dyplom inżynierii komputerowej oraz tytuł MBA, oba na Politechnice Warszawskiej. Jest pasjonatem innowacji i technologii.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.