W trakcie epidemii koronawirusa Compensa TU obserwuje duży wzrost zainteresowania klientów zdalnymi trybami likwidacji szkód. Największą popularnością cieszą się zdalne oględziny, które eliminują konieczność bezpośredniego spotkania z rzeczoznawcą.

Z

danych ubezpieczyciela wynika, że obecnie ze zdalnych oględzin

korzysta nawet 70% klientów. Rośnie także odsetek klientów,

którzy decydują się na skorzystanie z aplikacji do samodzielnej

likwidacji szkód czy z uproszczonej ścieżki likwidacji Compensy. W

zależności od rodzaju ubezpieczenia, z rozwiązań tych korzysta

już od 20% do 40% osób.

–

Zdalne

tryby likwidacji szkód w założeniu miały przede wszystkim

odpowiadać na technologiczne przyzwyczajenia klientów i skracać

czas obsługi zgłoszeń. W obecnej sytuacji zyskują jednak nowe,

znacznie większe znaczenie, eliminują bowiem konieczność

bezpośredniego spotkania z drugim człowiekiem, co w czasie pandemii

jest niezwykle istotne –

komentuje Rafał

Mosionek,

wiceprezes zarządu Compensy, odpowiedzialny między innymi za obszar

likwidacji szkód.

Podczas

epidemii kilkuset klientów skorzystało również z usługi door to

door, w ramach której warsztaty partnerskie Comepnsy realizują

naprawę auta klienta bez kontaktu z nim. Dokumentacja szkody jest

zaś przesyłana drogą elektroniczną bezpośrednio do punktu

dokonującego naprawy.

Przed powrotem do normalnej działalności przedsiębiorstwa powinny sprawdzić stan mienia i jego zabezpieczeń – wskazuje „Puls Biznesu”.

Łukasz

Zoń,

prezes Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i

Reasekuracyjnych (SPBUiR), zwraca uwagę, że ryzyko awarii sprzętów

czy instalacji, które przez jakiś czas były nieużywane, jest

zdecydowanie wyższe niż w przypadku mienia eksploatowanego bez

przerwy. Dlatego radzi, aby oprócz przeglądu technicznego

sprawdzić, jakie zdarzenia obejmuje posiadane przez firmę

ubezpieczenie i jakie wsparcie ono zapewnia, szczególnie w

kontekście zwrotu utraconych przychodów. Szef Stowarzyszenia

wskazuje, że może się okazać, iż likwidacja szkód i związane z

nią zawieszenie działalności będą dla przedsiębiorcy bardziej

kosztowne niż przestój z powodu pandemii. Łukasz Zoń radzi, aby

zadbać o rozszerzenie lub modyfikację programu ochrony przed

rozruchem. Gdy firmy wznowią działalność wówczas może dojść

do plagi awarii i ubezpieczyciele będą mniej chętni do zawierania

polis na dotychczasowych zasadach.

Na stronie internetowej Komisji Nadzoru Finansowego (KNF) opublikowany został komunikat Urzędu KNF dotyczący traktowania obligacji Polskiego Funduszu Rozwoju (PFR) w dwóch podmodułach ryzyka formuły standardowej kapitałowego wymogu wypłacalności zakładów ubezpieczeń.

UKNF

przypomniał, że obligacje PFR emitowane w ramach wykonania

rządowych programów „Tarcza finansowa Polskiego Funduszu Rozwoju

dla małych i średnich firm” posiadają gwarancję Skarbu Państwa.

Została ona udzielona do wysokości 100% świadczeń i odsetek, jest

nieodwołalna i bezwarunkowa. Dlatego spełnia wymogi zawarte w art.

215 rozporządzenia delegowanego Komisji (UE) 2015/35 z dnia 10

października 2014 r. uzupełniającego dyrektywę Parlamentu

Europejskiego i Rady 2009/138/WE w sprawie podejmowania i prowadzenia

działalności ubezpieczeniowej i reasekuracyjnej (Wypłacalność

II).

„Urząd

KNF informuje, że dla celów wyznaczania kapitałowego wymogu

wypłacalności (SCR) dla ryzyka spreadu kredytowego oraz ryzyka

koncentracji aktywów formuły standardowej SCR, obligacje PFR są

uznawane za równoważne obligacjom Skarbu Państwa. W wyżej

wymienionych podmodułach ryzyka obligacjom PFR przypisuje się

czynniki ryzyka (odpowiednio stressi oraz gi)

wynoszące 0% (zgodnie z art. 180 ust 2. oraz 187 ust. 3

rozporządzenia delegowanego)” – podano w komunikacie.

12 maja Krzysztof Bachta, prezes zarządu Alior Banku, złożył rezygnację z pełnionej funkcji. Z tym samym dniem rada nadzorcza banku należącego do Grupy PZU powołała w skład zarządu Iwonę Dudę, powierzając jej stanowisko wiceprezesa oraz kierowanie pracami organu. Ponadto RN upoważniła swojego przewodniczącego, Tomasza Kulika, do podpisania wniosku do Komisji Nadzoru Finansowego o wyrażenie zgody na powołanie Iwony Dudy na stanowisko prezesa zarządu.

Iwona

Duda od ponad 20 lat jest wiązana z rynkiem finansowym. Ostatnio

pełniła funkcję doradcy prezesa Narodowego Banku Polskiego oraz

członka rady nadzorczej Banku Ochrony Środowiska.

W

latach 2006–2008 była zastępcą przewodniczącego Komisji Nadzoru

Finansowego. Wcześniej jako pełnomocnik Prezesa Rady Ministrów

tworzyła Urząd Komisji Nadzoru Finansowego, powstały z połączenia

Komisji Nadzoru Ubezpieczeń i Funduszy Emerytalnych z Komisją

Papierów Wartościowych i Giełd. Pełniła także funkcję zastępcy

przewodniczącego KNUiFE oraz dyrektora Departamentu Rozwoju Rynku

Finansowego w Ministerstwie Finansów. Pracowała także jako doradca

w Departamencie Zarządzania Strategicznego NBP.

Od

1998 do 2005 r. jako dyrektor departamentu tworzyła i nadzorowała

rozwiązania w zakresie III filara systemu emerytalnego w Urzędzie

Nadzoru nad Funduszami Emerytalnymi, a następnie w Urzędzie KNUiFE

nadzorowała rynek pośredników ubezpieczeniowych. Wcześniej

zajmowała się zagadnieniami długu publicznego w Ministerstwie

Finansów oraz była związana z Urzędem Komitetu Integracji

Europejskiej.

Pełniła

liczne funkcje w instytucjach rynku finansowego, m.in. jako zastępca

przewodniczącego rady nadzorczej Banku Gospodarstwa Krajowego,

członek RN Krajowego Depozytu Papierów Wartościowych, zastępca

członka Rady ds. Systemu Płatniczego przy NBP oraz członek RN PTE

PZU SA.

Z

wykształcenia jest ekonomistką. Absolwentka Szkoły Głównej

Handlowej oraz Krajowej Szkoły Administracji Publicznej. Ukończyła

również Studium dla Doradcy Inwestycyjnego – Analityka Papierów

Wartościowych Akademii Leona Koźmińskiego. Autorka publikacji

eksperckich poświęconych rynkowi finansowemu oraz systemowi

emerytalnemu. Odbyła szereg zawodowych staży zagranicznych w USA

oraz w organach administracji centralnej i rządowej w Niemczech.

Odznaczona odznaką honorową „Za zasługi dla bankowości

Rzeczypospolitej Polskiej”.

Rządy państw muszą pomóc w zapewnieniu ochrony ubezpieczeniowej na wypadek spowodowanych epidemią ograniczeń w przyszłości, bowiem sektor prywatny nie jest w stanie samodzielnie zapewnić tak szerokiej ochrony – stwierdził Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA).

Narodowa

kwarantanna wprowadzona w poszczególnych krajach, służąca walce z

koronawirusem, zmusza firmy do zaprzestania działalności i

urlopowania pracowników. Przedsiębiorstwa starają się skłonić

ubezpieczycieli do wypłaty odszkodowań z tytułu przerwy w

działalności, a tymczasem nieuchronnie zbliża się głęboka

recesja.

W

niektórych stanach USA zmienia się wstecznie umowy ubezpieczenia,

aby móc zaspokajać tego rodzaju roszczenia, natomiast w Wielkiej

Brytanii niezależna organizacja kontrolująca rynek zwraca się do

sądu o interpretację zapisów w polisach dla firm.

Stojący

na czele EIOPA Gabriel

Bernardino

uważa, że wsteczna zmiana w polisach jest niedopuszczalna.

Jednocześnie ubezpieczyciele nie mają możliwości kontrolować

ryzyk takich jak przerwa w działalności przedsiębiorstwa

niewynikająca ze szkód w rodzaju powodzi czy pożaru.

–

Jeżeli

naprawdę chcemy zbudować w naszych społeczeństwach większą

odporność na takie sytuacje, jak obecna pandemia, jasne jest, że

musimy mieć wdrożone odpowiednie mechanizmy ochronne – powiedział

Bernardino w rozmowie z agencją Reuters. –

Szczerze mówiąc, uważam, że jest to możliwe jedynie dzięki

połączeniu elementów prywatnego z publicznym. Nie sądzę, aby

branża ubezpieczeniowa mogła sama udzielić takiej ochrony.

Wielka

Brytania, Francja i Stany Zjednoczone już się zastanawiają, jaką

rolę mogłoby odegrać państwo w ochronie przed skutkami pandemii w

przyszłości.

Bilanse

ubezpieczycieli odczuły uderzenie z dwóch stron – na spadku cen

aktywów ucierpiały ich inwestycje, a jednocześnie ogromnie wzrosły

roszczenia odszkodowawcze.

–

Ogólnie

rzecz biorąc, sektor zniósł dobrze tę bezprecedensową sytuację

–

podsumował Bernardino. –

Niepewność, jaką obserwujemy na rynkach kapitałowych

prawdopodobnie będzie trwała i mamy pewne wątpliwości, czy rynek

już dyskontuje skutki kurczącego się PKB.

Na

wszelki wypadek zarząd EIOPA „niemal jednogłośnie” wezwał

europejskich ubezpieczycieli do zachowania kapitału przez

wstrzymanie wypłat dywidendy do czasu aż sytuacja stanie się

jaśniejsza. Jednak Allianz, wsparty przez członka zarządu,

niemiecki nadzór BaFin, nie zamierza rezygnować z wypłaty

dywidendy.

–

Ostateczna

decyzja należy do poszczególnych nadzorów krajowych –

zaznaczył Bernardino, dodając, że wsparcie krajowych nadzorów dla

rekomendacji EIOPA było udzielone w przeważającej większości.

Aktualny

kryzys jest pierwszym poważnym sprawdzianem europejskich regulacji

ubezpieczeniowych znanych jako Solvency II, które w tym roku zostały

poddane rewizji budzącej wśród ubezpieczycieli nadzieje na

rozluźnienie do pewnego stopnia.

–

Uważamy,

że system zadziałał całkiem dobrze i to, co widzimy podczas

kryzysu, jest tego potwierdzeniem –

powiedział Bernardino. –

Nie przewidujemy jakichś fundamentalnych zmian, ale ta lekcja

pozwoli nam pewne sprawy doprecyzować.

Przed

końcem roku EIOPA skieruje rekomendacje zmian do Komisji

Europejskiej.

W I kwartale tego roku Talanx odnotował 223 mln euro skonsolidowanego zysku netto przypisanego akcjonariuszom jednostki dominującej, wobec 235 mln euro zysku rok wcześniej.

Zysk

operacyjny wyniósł 559 mln euro, wobec 616 mln euro zysku rok

wcześniej. Składki przypisane brutto sięgnęły 12 467 mln euro w

I kw. 2020 r. wobec 11 716 mln euro rok wcześniej – podał

Forsal.pl za ISBNews.

„Talanx

nadal zamierza dystrybuować 35% zysku według IFRS i podtrzymuje

politykę dywidendową” – napisano w raporcie ubezpieczyciela.

Wcześniej

ubezpieczyciel wycofał prognozę 900–950 mln euro zysku netto w

2020 roku ze względu na trwającą pandemię koronawirusa i znaczącą

niepewność w odniesieniu do rozwoju gospodarki i rynku

kapitałowego.

Należący do Allianz potentat rynku obligacji Pacific Investment Management Co. (PIMCO) zanotował odpływ 43 mld euro w pierwszym kwartale – podał „Puls Biznesu”.

Według

dyrektora finansowego Allianz, Giulio

Terzariola,

odpływ środków detalicznych inwestorów był podyktowany ich

chęcią przeczekania zawirowań spowodowanych pandemią

koronawirusa.

Zysk

operacyjny Allianz w I kwartale 2020 r. wyniósł 2,3 mld euro, wobec

3 mld euro rok wcześniej.

Więcej:

„Puls

Biznesu” z 13 maja, Marek

Druś „Największy odpływ pieniędzy z PIMCO od 5 lat”:

Z danych policji wynika, że w pierwszy weekend po częściowym zniesieniu obostrzeń związanych z pandemią, czyli od 24 kwietnia do 6 maja, na polskich drogach zginęło 76 osób – o dwie więcej niż w tym samym okresie ubiegłego roku. I to pomimo tego, że w 2019 r. długi weekend majowy był dłuższy i nie obowiązywały podczas niego żadne ograniczenia w przemieszczaniu się i kontaktach społecznych. Według badania Polskiej Izby Ubezpieczeń powodem jest połączenie lekceważącego podejścia polskich kierowców do ograniczeń prędkości i nieuzasadnionego wysokiego mniemania o własnych umiejętnościach.

Badanie

przeprowadzone przez PIU w styczniu i lutym tego roku potwierdza, że

wzmożony ruch połączony z nawykami polskich kierowców może

zwiększyć liczbę ofiar wypadków. Z odpowiedzi ankietowanych

wynika bowiem, że 1/3 badanych kierowców uznaje przekraczanie

prędkości o 20 km/h w terenie zabudowanym za bezpieczne. Z kolei

22% uważa, że przekraczanie prędkości w mieście o 30 km/h jest

bezpieczne, natomiast 55% stwierdziło, że „szybka jazda może być

bezpieczna”.

38%

badanych uznało, że wyprzedzanie innego auta osobowego na podwójnej

ciągłej może być w niektórych przypadkach uzasadnione. Co piąty

kierowca-respondent stwierdził, że wyprzedzanie „na trzeciego”

może być w niektórych przypadkach uzasadnione. 91% ankietowanych

przyznało, że wykonując manewry, „zawsze bezbłędnie ocenia

sytuację na drodze”. A jednocześnie 96% uznało się za dobrych

lub bardzo dobrych kierowców, natomiast 61% badanych wyraziło

przekonanie, że ich umiejętności są wyższe od przeciętnego

polskiego kierowcy

–

Spodziewamy

się, że w kolejnych miesiącach liczba wypadków i ich ofiar może

się zwiększyć. Będziemy częściej niż przed pandemią korzystać

z własnych samochodów, obawiając się zakażenia koronawirusem w

środkach komunikacji publicznej. To spowoduje istotny wzrost

natężenia ruchu, co w połączeniu z brawurą niektórych kierowców

może oznaczać więcej wypadków. Ubezpieczyciele notują już w

ostatnich tygodniach wzrost liczby szkód komunikacyjnych, mimo

trwających obostrzeń w poruszaniu się –

mówi Jan

Grzegorz Prądzyński,

prezes zarządu PIU.

Z

badania Izby wynika, że polscy kierowcy mają wysokie mniemanie o

swoich umiejętnościach, a jednocześnie lekceważący stosunek do

ograniczeń prędkości. –

Skutkuje to obecnością Polski w czołówce państw europejskich pod

względem największej liczby zabitych w wypadkach drogowych,

szczególnie wśród pieszych –

mówi Jan Grzegorz Prądzyński. Ankietowani, zapytani o główne

przewinienia polskich kierowców, na pierwszym miejscu wskazywali

przekraczanie dozwolonej prędkości, zarówno w mieście, jak i poza

nim (odpowiednio 44 i 38%). Jednocześnie przyznawali, że sami też

to robią (45% respondentów w mieście, a 53% poza nim). Dodatkowo

niemal połowie zdarza się przejeżdżać na tzw. późnym żółtym

świetle.

–

Miejmy

nadzieję, że w ciągu najbliższych tygodni nasze życie wróci do

normalności. Dotyczy to również przemieszczania się. Postarajmy

się jednak, by nie oznaczało to pogorszenia się czarnych statystyk

policyjnych. Stosujmy się do przepisów ruchu drogowego, zwłaszcza

ograniczeń prędkości i podchodźmy z większym dystansem do

własnych umiejętności –

apeluje Jan Grzegorz Prądzyński.

O

badaniu:

Badanie

zostało zrealizowane od 20.01.2020 do 02.02.2020 na zlecenie PIU

przez agencję SW RESEARCH metodą wywiadów on-line (CAWI). Próba

1509.

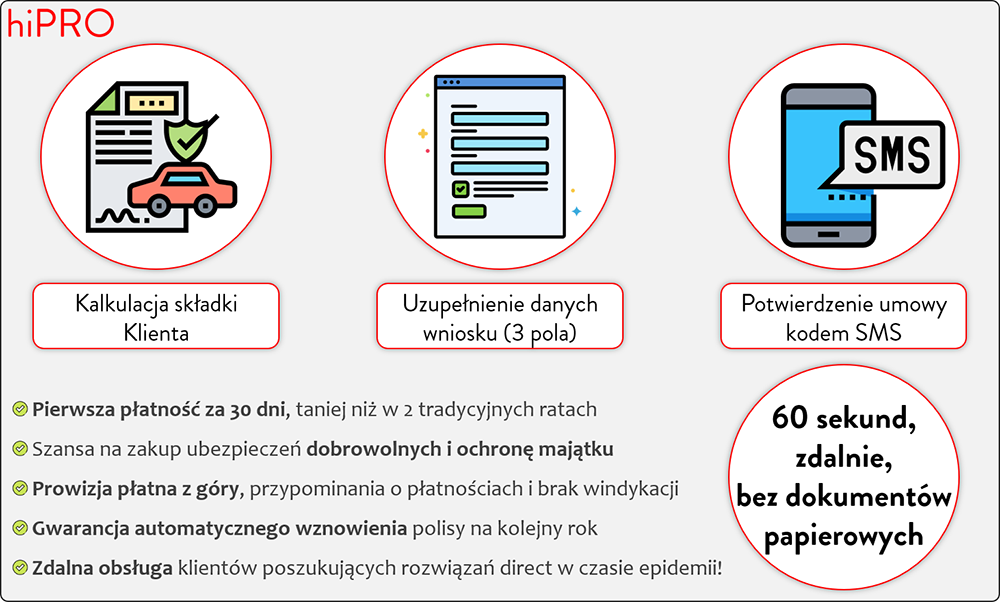

Polski rynek ubezpieczeń komunikacyjnych to

multiagencje, coroczne wizyty klientów w poszukiwaniu najniższej składki,

jednorazowa płatność gotówką, słowem – walka ceną i prowizją!

W tych okolicznościach wszelkie próby wdrażania rozwiązań ratalnych obrosły warstwą zgłaszanych ze strony wszystkich uczestników rynku obiekcji. Są one mniej lub bardziej uzasadnione, w rodzaju: „klient ratalny to wyższa szkodowość”, „składka jednorazowa jest tańsza”, „moi klienci tego nie potrzebują”.

Kryzys podpowiada złe pomysły, ale są też dobre rozwiązania

Od kilku miesięcy współpracuję z hiPRO – jednym z graczy dostarczających rozwiązania ratalne, którego „abonament 12 rat” dostępny jest m.in. w portalach sprzedażowych UNIQA, TUZ, Benefia i w kilku oddziałach Allianza (pilot). Kilkumiesięczne obserwacje zachowań oraz zbieranie opinii agentów i klientów, które prowadziłem, miały właśnie doprowadzić do przedstawienia rekomendacji dalszych działań promocyjnych, gdy… przyszedł wirus i w ciągu tygodnia zmienił wszystko:

Klient chce zachować więcej gotówki na nieprzewidziane wydatki – pyta więc o możliwość zakupu na raty. Dbając o swoje bezpieczeństwo, nie chce płacić gotówką ani odwiedzać agenta w jego siedzibie – jest gotów kupić przez telefon, a nowoczesne procesy kredytowe ułatwiają to zadanie.

Agent, dbając o utrzymanie portfela klientów, w mgnieniu oka wykorzystał zdalne metody komunikacji – sprzedaje polisy przez telefon, z wykorzystaniem internetu oraz metod płatności zdalnej. Biura pozamykane, a „polisy się piszą” – niemożliwe stało się możliwe!

Dodatkowo wydarzenia ostatnich dni w branży ubezpieczeniowej chyba wszystkim mocno podniosły ciśnienie. Kontrowersyjne i często wręcz populistyczne propozycje ochrony konsumenta, w rodzaju „wyrejestruj – nie jedź własnym samochodem, nie płać składek, nie przejmuj się karą za brak OC” są bardzo niebezpieczne. Troska o finanse klientów chwalebna, ale proponowane rozwiązania, wynikające chyba z nieznajomości specyfiki sektora, należy uznać za bardzo złe.

Skoro w celu ochrony zdrowia nie należy podróżować komunikacją masową, a bezpieczeństwo finansowe łatwiej zbudować na dostosowaniu wysokości opłat do bieżących możliwości niż kumulowaniu zobowiązań poprzez ich odraczanie, poszukajmy raczej wsparcia idei „jedź własnym samochodem i niech będzie cię na to stać”. W ostatnich dniach w hiPRO obserwujemy gwałtowny wzrost zainteresowania klientów modelem płatności w ratach.

Krzysztof Skarbek

Doradzać, chronić finanse klienta, ale też dbać o własne inkaso

Na rynku jest przecież dostępnych kilka innych rozwiązań optymalizujących płatności klienta – warto je wykorzystywać. Jest to dobitny dowód, że promowane rozwiązanie płatności miesięcznej, podobnie jak w innych branżach, jest po prostu potrzebne i poszukiwane – warto tylko klienta o tym poinformować i dać mu wybór!

Ubezpieczenia bowiem, jak żaden inny produkt, co do zasady mają charakter średnio- lub długoterminowy i powinny być regularnie opłacane – a regularność to synonim miesięcznej płatności!

Potrzebę powszechnego rozkładania na raty zobowiązań klienta dostrzegli także ubezpieczyciele – dla wybranych produktów w kilku towarzystwach pojawiły się (komunikowane jako „na czas kryzysu”) raty „0%” rozumiane jako brak zwyżek za rozkładanie ceny na znane już płatności półroczne lub kwartalne.

W odróżnieniu od miesięcznych płatności abonamentowych proponowanych przez podmioty zewnętrzne jest to, a właściwie wydaje się być rozwiązaniem „na ryzyko TU”. Jeśli spojrzymy głębiej, ryzykiem dotknięci są wszyscy uczestnicy rynku:

Klient, którego w przypadku opóźnienia lub braku płatności dotknie brak ochrony w ryzykach dobrowolnych i brak automatycznego odnowienia.

Agent, na którego spadną obowiązki przypominania o płatnościach oraz opóźnienia, a w skrajnym przypadku brak większości wynagrodzenia.

Zakład ubezpieczeń, którego główną kompetencją nie jest przecież udzielanie pożyczek ani zarządzanie ryzykiem kredytowym, ale ochrona ubezpieczonych!

Czy jest to zatem rozwiązanie złe? Jestem

daleki od krytykowania jakichkolwiek prób rozwiązywania obecnej sytuacji –

patrzmy jednak długoterminowo i szeroko, dostrzegając potrzeby wszystkich

uczestników rynku.

Raty wyspecjalizowanych instytucji finansowych zdają się rozwiązywać powyższe problemy. Nie są jednak rozwiązaniem non profit. Klient musi ponieść koszt pozyskania finansowania – ale czy, uwzględniając zalety rozwiązania, jest on aż tak duży? Cena za płatność miesięczną wcale nie musi być wysoka – to obecnie często kilkanaście procent w skali roku, a biorąc pod uwagę średnie składki – dodatkowo kilka złotych w miesięcznym budżecie klienta. Doświadczenia pokazują jednoznacznie, że klient jest też w stanie zapłacić rozsądną cenę za wygodę.

Warto przy tym zauważyć, że są to rozwiązania

długoterminowo bezpieczne, rozwiązujące wszystkie wskazane powyżej ryzyka

klientów, agentów i ubezpieczycieli w sposób odpowiedni do ich roli,

kompetencji i charakteru działalności.

Płatność za polisę, szczególnie ratalna, to moment prawdy – wygodna i bezpieczna forma wspiera rozwój rynku

Łańcuch pokarmowy ubezpieczeń to najczęściej klient – agent – zakład ubezpieczeń. Jeśli klienci przestaną płacić składki, pozbawimy agentów wynagrodzenia, a zakłady ubezpieczeń środków na bieżącą wypłatę odszkodowań dla nas wszystkich – jak zatem będzie wyglądał „świat po epidemii”?

Niskie raty miesięczne umożliwią klientowi bieżące korzystanie z samochodu oraz „powrót do normalności” bez zaległości płatniczych z tytułu odroczonej składki. Choć pojawienie się globalnej pandemii może być tzw. czarnym łabędziem, to możliwość abonamentyzowania składki może być też szansą dla rynku, dającą nie tylko nadzieję na przetrwanie, ale wręcz „paliwo” całej branży.

Miesięczna

płatność realizowana w przyjazny sposób z profesjonalną instytucją kredytową to

gwarancja: regularnych i optymalizujących

budżet domowy płatności klienta, pełnej wypłaty prowizji dla agentów

oraz pewnych i nieobciążonych ryzykiem kredytowym wpływów składki dla zakładów

ubezpieczeń – tak na to spójrzmy!

Abonamentyzacja to standard w wielu branżach, także w ubezpieczeniach, w takich krajach jak Niemcy, Francja czy Wielka Brytania. Standard również na polskim rynku telekomunikacyjnym, AGD oraz powoli… w ubezpieczeniach na życie. Nie ma powodu, aby nie zadomowił się też w powszechnych ubezpieczeniach majątkowych.

„Czarnym łabędziem” nie trzeba tylko straszyć, można też spróbować go oswoić!

66% uczestników badania EY „Jak Polacy kupują ubezpieczenia?” zadeklarowało, że nabywa ubezpieczenie w kanale tradycyjnym. 27% szuka informacji o polisie wyłącznie w internecie, a 35% kontaktuje się z agentem i jednocześnie sprawdza ofertę w sieci. Pierwszym powodem zakupu polisy u pośrednika są relacje osobiste, a w przypadku zakupu w sieci – wygoda. Przeciętny ankietowany posiada 2,6 umowy ubezpieczenia, najczęściej od różnych towarzystw.

38%

ankietowanych przyznało, że szukając odpowiedniego ubezpieczenia,

korzysta jedynie z kanałów tradycyjnych. Z kolei na poszukiwania

wyłącznie w kanałach cyfrowych wskazało 27% respondentów,

natomiast 35% łączy obie możliwości. W większości przypadków

(66%) finalizacja zakupu odbywa się w kanałach tradycyjnych, a w

34% jest całkowicie zdalna.

–

Ciekawym

zjawiskiem, które pokazało badanie EY, jest fakt, że wśród

klientów szukających informacji zarówno w kanale tradycyjnym, jak

i online, tylko 37% decyduje się na zamknięcie sprzedaży w sieci.

Dla towarzystw ubezpieczeniowych płynie z tego istotny wniosek. Mimo

opierania swojej sprzedaży na agentach, należy również bardzo

mocno zadbać o pozycjonowanie swojej oferty w internecie. Musimy też

pamiętać, że sytuacja spowodowana izolacją związaną z COVID-19

może przyspieszyć transfer klientów z kanałów tradycyjnych do

zdalnych, więc ci ubezpieczyciele, którzy już mają silną pozycję

w internecie i dobrą własną stronę internetową mogą mieć dużą

przewagę konkurencyjną po ustąpieniu epidemii –mówi

Wojciech

Soleniec,

partner EY, lider Doradztwa Technologicznego.

EY

zbadał też powody wyboru danego kanału sprzedaży. I tak w

przypadku kanału tradycyjnego głównym powodem zakupu polisy

offline jest relacja z danym agentem – 32% wskazań, wysoki poziom

doradztwa – 24%, lepsza cena – 23% oraz preferencja spotkań w

oddziale – 16%. W przypadku osób wybierających zakup online

głównym powodem wyboru takiej formy transakcji jest wygoda – 46%

oraz lepsza cena – 35%. Na kolejnych miejscach znalazły się zakup

polisy w innych godzinach niż praca agentów – 10% oraz wysoki

poziom doradztwa – 5%.

Uczestnicy

badania EY posiadają średnio 2,6 polisy. Są to najczęściej

ubezpieczenia od różnych towarzystw. Nie został zidentyfikowany

zakład ubezpieczeń posiadający większy niż 50% udział we

wszystkich typach umów ochronnych. 37% ankietowanych nie korzystało

z usług innego ubezpieczyciela dla badanego typu polisy w

przeszłości. 34% ankietowanych miało w przeszłości tylko jednego

innego ubezpieczyciela.

–

Dziś

klienci są przywiązani do konkretnego produktu u danego

ubezpieczyciela. Należy jednak pamiętać, że statystycznie klienci

mają kilka produktów w różnych firmach, więc znają marki

konkurencji. Biorąc pod uwagę łatwość zmiany towarzystwa

ubezpieczeniowego, dużą wrażliwość cenową klientów i

dostępność narzędzi online oferujących łatwe porównanie ceny,

przewidujemy, że wraz ze wzrostem znaczenia kanałów zdalnych

migracja klientów pomiędzy firmami będzie rosnąć. Dlatego tak

istotne wydają się wszystkie działania zwiększające

uproduktywnienie na swoim kliencie – tłumaczy

Marcin

Hadyś,

dyrektor EY, Dział Doradztwa Ubezpieczeniowego.

Kolejnym

zagadnieniem sprawdzonym przez EY w badaniu była obsługa

posprzedażowa. 60% badanych do tej pory nie wykorzystywało żadnej

funkcji online w procesie obsługi polisy, najczęściej w taki

sposób zgłaszając szkody. Badanie pokazało jednak wyraźnie, że

klienci chcieliby załatwić jak najwięcej spraw zdalnie. 53%

ankietowanych życzyłoby sobie mieć możliwość zgłoszenia szkody

online, 46% chciałoby w ten sposób poznać status rozpatrywania

swojej sprawy, a 43% – zdalnie zmienić adres.

–

Analiza

obsługi posprzedażowej udowodniła gigantyczną rozbieżność

pomiędzy funkcjonalnościami online, z których obecnie mogą

korzystać klienci, a tym, z jakich chcieliby korzystać w

najbliższej przyszłości. Tę rozbieżność najwyraźniej widać w

przypadku możliwości sprawdzenia statusu rozpatrywania sprawy.

Zaledwie 7% ankietowanych do tej pory skorzystało z tej

funkcjonalności online, a obecnie taką chęć wyraża aż 43%

respondentów. Podobnie wysoki rozdźwięk jest w przypadku innych

badanych kategorii. Planujemy wkrótce powtórzyć badanie, aby móc

ocenić czy trend digitalizacji sprzedaży i obsługi został w

znaczącym stopniu wzmocniony oraz jakie zmiany notują poszczególni

ubezpieczyciele – dodaje

Wojciech Soleniec.

O

badaniu:

Badanie

zostało przeprowadzone w marcu 2020 roku na reprezentatywnej próbie

1755 osób posiadających 2882 polisy ubezpieczeniowe. Badanie było

przeprowadzone w oparciu o ankiety wypełniane elektronicznie (CAWI –

computer assisted web interview).

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.