Prokurator Generalny (PG) skierował kolejną skargę nadzwyczajną do Sądu Najwyższego Izby Kontroli Nadzwyczajnej i Spraw Publicznych. Dotyczy ona prawomocnego wyroku Sądu Okręgowego w Łomży z dnia 26 lutego 2010 roku.

W wyniku kolizji, która miała miejsce 19 marca 2009 roku, doszło do uszkodzenia pojazdu powoda. Ubezpieczyciel na podstawie dokonanej kalkulacji ustalił, że koszt naprawy przewyższa wartość rynkową samochodu, a zatem zaistniała szkoda całkowita i naprawa pojazdu jest ekonomicznie nieopłacalna. Uznając, że szkoda faktycznie poniesiona przez powoda stanowi różnicę pomiędzy wartością rynkową pojazdu a wartością pozostałości, Towarzystwo wypłaciło mu odszkodowanie w wysokości 15,4 tys. zł, uwzględniające koszty naprawy wynikające z kalkulacji sporządzonej w postępowaniu likwidacyjnym oraz koszty holowania pojazdu.

Pozwem z dnia 1 lipca 2009 roku posiadacz pojazdu wystąpił przeciwko zakładowi ubezpieczeń, wnosząc o zasądzenie kwoty 30,76 tys. zł wraz z ustawowymi odsetkami tytułem rzeczywistej wartości szkody i poniesionymi przez niego kosztami związanymi z podejmowanymi czynnościami mającymi na celu uzyskanie odszkodowania i zabezpieczenie pojazdu. Sąd Rejonowy w Łomży wyrokiem z dnia 26 lutego 2010 roku zasądził od pozwanego towarzystwa kwotę 1,56 tys. zł wraz z ustawowymi odsetkami, a w pozostałym zakresie powództwo oddalił.

SR uznał, że szkodą rzeczywistą była różnica pomiędzy wartością rynkową samochodu wyliczoną przez biegłego sądowego tj. 26,1 tys. zł a wartością auta w stanie uszkodzonym (8 tys. zł). Zdaniem sądu różnicę obu kwot należało pomniejszyć o kwotę 14,7 tys. zł wypłacone przez zakład i o 4 tys. zł z tytułu sprzedaży wraku. SR wskazał, że w sumie powód otrzymał od ubezpieczyciela kwotę wyższą od poniesionej szkody. Jednocześnie wskazano, że powód poniósł niewątpliwie koszty parkowania uszkodzonego samochodu, a nadto zasadne było jego roszczenie w przedmiocie zwrotu kosztów sporządzenia opinii prywatnej.

Apelację od wyroku wniósł pełnomocnik powoda, zarzucając rażące naruszenie prawa materialnego oraz prawa procesowego. Jednocześnie zarzucił błąd w ustaleniach faktycznych przyjętych za podstawę zaskarżonego wyroku.

Sąd Okręgowy w Łomży wyrokiem z dnia 5 sierpnia 2010 roku oddalił apelację. SO w pełni podzielił ustalenia faktyczne i prawne poczynione przez sąd I instancji. Wskazał m.in., że w sytuacji, gdy zdarzenie, które spowodowało szkodę, przynosi jednocześnie korzyść poszkodowanemu, należy ową korzyść uwzględnić przy określaniu wysokości odszkodowania. W konsekwencji Sąd Okręgowy uznał, że SR prawidłowo odliczył od wartości rzeczywiście poniesionej szkody uzyskaną przez poszkodowanego cenę z tytułu sprzedaży wraku auta.

Prokurator Generalny w skardze nadzwyczajnej zarzucił wyrokowi SO w Łomży rażące naruszenie prawa procesowego oraz prawa materialnego poprzez błędną wykładnię oraz niewłaściwe zastosowanie przepisów prawa. Wskazał, że uchybienia sądów orzekających doprowadziły do sytuacji, w której powód został pozbawiony możliwości uzyskania należnego mu odszkodowania, w pełnej należnej mu wysokości określonej przepisami prawa.

Ponadto zdaniem PG wydanie przez sąd II instancji orzeczenia, wbrew obciążającemu go obowiązkowi rozpoznania istoty sprawy i dokonania prawidłowej oceny materialno-prawnej, jest niewątpliwie sprzeczne nie tylko z bezwzględnie obowiązującymi przepisami prawa, ale także z zasadą demokratycznego państwa prawnego urzeczywistniającego zasady sprawiedliwości społecznej. Orzeczenie to bowiem usankcjonowało wyrok sądu I instancji wydany z rażącym naruszeniem przepisów prawa materialnego stanowiących o odpowiedzialności zobowiązanego do odszkodowania i statuujących uprawnienia poszkodowanego oraz stanowiących, że szkodą majątkową w rozumieniu prawa cywilnego jest powstała wbrew woli poszkodowanego różnica między obecnym jego stanem majątkowym, a tym stanem, jaki zaistniałby, gdyby nie nastąpiło zdarzenie wywołujące szkodę.

Jak wskazał w skardze Prokurator Generalny, roszczenie poszkodowanego o naprawienie szkody powstałej w wyniku zdarzenia komunikacyjnego powstaje z chwilą jej wyrządzenia. Oznacza to, że obowiązek naprawienia szkody nie jest uzależniony od tego, czy poszkodowany dokonał naprawy rzeczy i czy w ogóle zamierzał ją naprawić, a samo odszkodowanie ma wyrównać uszczerbek majątkowy powstały na skutek różnicy, jaka istnieje pomiędzy stanem rzeczy przed i po powstaniu szkody.

PG wniósł zatem o uchylenie wyroku w całości i orzeczenie co do istoty sprawy poprzez zasądzenie od pozwanego na rzecz powoda kwoty 4959,3 zł z należnymi z odsetkami.

Rozmowa z Pawłem Jakubikiem, dyrektorem ds. transformacji cyfrowej w chmurze w Microsoft i członkiem zarządu Microsoft Polska

Aleksandra E. Wysocka: – Microsoft jest dostawcą technologii dla bardzo wielu branż, w tym również dla ubezpieczeń. Jakie zmiany zaobserwowaliście w działaniu firm ubezpieczeniowych w ostatnich miesiącach? Czy ubezpieczyciele, którzy niekoniecznie należą do liderów innowacyjności, poradzili sobie z wyzwaniami, jakie przyniósł całej gospodarce Covid-19?

Paweł Jakubik: – Covid-19 zaskoczył wszystkie branże. Oceniam, że ubezpieczenia znajdują się mniej więcej w środku między tymi gałęziami gospodarki, które w ostatnim czasie istotnie wzrosły, a tymi, które mierzą się z bardzo dużymi trudnościami biznesowymi. Nie byłbym jednak taki surowy dla branży ubezpieczeniowej. Na pewno są sektory bardziej innowacyjne, ale wszystkie usługi finansowe mają w swoim DNA pewien konserwatyzm. Ubezpieczenia sto lat temu działały na zbliżonych zasadach, jak odbywa się to dzisiaj, co nie znaczy, że są branżą „przestarzałą”.

Covid-19 był okazją do sprawdzenia w praktyce programów ciągłości działania. Zakłady ubezpieczeń w większości ten test zdały. Największe wyzwania stały przed firmami opierającymi się na tradycyjnych strukturach agencyjnych. Konieczne okazało się bardzo szybkie znalezienie narzędzi do komunikacji i sprzedaży zdalnej. Eksplodowało zainteresowanie platformami takimi jak Teams. Zaobserwowaliśmy gigantyczny wzrost logowań i nowych użytkowników, co wymagało od nas podwyższenia mocy obliczeniowej w chmurze. Na szczęście byliśmy do tego przygotowani, co nie znaczy, że nie obyło się bez pewnych trudności.

Wracając do ubezpieczycieli, pierwsze tygodnie lock downu były czasem budowania w trybie przyśpieszonym nowych sposobów działania. Nieunikniony był pewien spadek wydajności. Oczywiście agenci nie przestali zupełnie sprzedawać, ale musieli nauczyć się robić to inaczej niż dotychczas, a ubezpieczyciele również zmagali się ze zmianami procesów. Niektóre projekty trzeba było zatrzymać, a inne awansowały w hierarchii priorytetów. Nastąpiło przyśpieszone udrożnienie kanałów cyfrowych w różnych obszarach, od sprzedaży aż po likwidację szkód.

Zakłady ubezpieczeń nie zaczynały od zera i w większości sobie poradziły. Teraz czas na projektowanie i realizowanie scenariuszy dalszego funkcjonowania. Jakaś część zdalnych rozwiązań z pewnością pozostanie na stałe. Część jednak powróci do formy bardziej analogowej. Badania jednoznacznie pokazują, że zdalna komunikacja utrudnia negocjowanie i sprzedaż w kanale B2B.

Jak można ocenić rozwój cyfrowych kanałów dystrybucji ubezpieczeń?

– Obserwuję różne sektory gospodarki. Jedna z najszybszych transformacji cyfrowych, jakie widziałem, nastąpiła w branży retail, czyli handlu detalicznego. Procesy, które zazwyczaj zajmowały dwa lata, przebiegły w kilka tygodni. Przeglądałem ostatnio raporty sprzedażowe jednego z największych sklepów odzieżowych w Polsce. Udział sprzedaży zdalnej wzrósł z 9% w lutym 2020 r. aż do 45% w maju 2020 r. To pokazuje istotny trend.

A co z ubezpieczeniami? Modele w 100% cyfrowe nie przekroczyły jeszcze nigdy 10–11% całkowitej sprzedaży. Teraz też nie widać aż tak imponujących wzrostów jak w przytoczonym przykładzie z branży odzieżowej. Przed pewnym generalnym trendem uciec się jednak nie da. Raporty firm, takich jak Gartner czy Forrester, są zgodne, że klienci coraz częściej wykorzystują smartfon jako narzędzie do zakupów różnych dóbr, a nie tylko instrument do rozmów telefonicznych, komunikatorów czy przeglądania internetu. To dotyczy również usług i produktów finansowych, takich jak ubezpieczenia.

Ubezpieczyciele, którzy będą umieli z tego trendu skorzystać, wyprzedzą konkurencję. Konsumenci obecnie coraz częściej pobierają i użytkują aplikacje biznesowe. A Polska jest doskonałym przykładem szybkiej adaptacji aplikacji bankowych przez użytkowników. Pytanie brzmi, czy ten proces odbędzie się kosztem kanałów bardziej tradycyjnych. Jestem zdania, że równowaga między zakupami ubezpieczeń online i offline ustali się na nowo.

Technologia wkracza nie tylko do sprzedaży, ale również do oceny ryzyka i kwotacji. Czy sztuczna inteligencja zastąpi underwriterów? Czy decyzje o cenie ubezpieczenia przejdą w 100% w „ręce” algorytmów?

– Technologie powiązane ze sztuczną inteligencją, a w szczególności uczenie maszynowe, mają bardzo duże zastosowanie w ubezpieczeniach. Automatyzacja procesów, coraz częściej widoczna również na polskim rynku, stanowi istotne wsparcie dla pracowników każdej branży, lecz często mylnie jest kojarzona ze zmniejszaniem liczby zatrudnionych. Obserwujemy raczej zmianę miejsca ludzi w organizacjach i odciążanie ich w obszarach powtarzalnych albo wymagających dużych mocy obliczeniowych i operowania na dużych zbiorach danych. Wiele uproszczonych zadań przejmują też voiceboty czy czatboty.

Tak jest również w branży ubezpieczeniowej. Nie należy traktować tego jako zagrożenia. Jesteśmy teraz w samym środku czwartej rewolucji przemysłowej. Covid-19 przybliżył scenariusz „Ubezpieczyciel 4.0”. Taryfy dostosowywane w czasie rzeczywistym to nieodłączny element tego scenariusza. Dzięki technologii zakłady ubezpieczeń mogą znacznie precyzyjniej i szybciej wyceniać ryzyko. Ma też w tym udział pobieranie danych z czujników internetu rzeczy i przetwarzanie ich w chmurze w czasie rzeczywistym.

Rozmawiamy już dłuższy czas, a ja nie powiedziałem jeszcze „chmura obliczeniowa” – jest to przecież jedna z najistotniejszych technologii zmieniająca całkowicie wiele aspektów działania przedsiębiorstw, również ubezpieczeniowych. Najlepszym przykładem będzie projekt zrealizowany przez Swiss Re, który w chmurze zakodował ogromną liczbę danych dotyczących m.in. ryzyk klimatycznych. Takie cyfrowe modele ryzyka pozwalające na precyzyjną taryfikację to przyszłość ubezpieczeń, i to już najbliższa. Również na polskim rynku działa wiele firm partnerskich, które wdrażają w zakładach ubezpieczeń niezwykle ciekawe rozwiązania wykorzystujące sztuczną inteligencję.

Czy spodziewacie się rozwoju powiązań opieki zdrowotnej z technologią?

– To już się dzieje, a pandemia przyspieszyła te globalne procesy. Wiele raportów analizujących wpływ Covid-19 na gospodarkę wskazuje właśnie sektor medyczny jako najbardziej rozwojowy pod względem wdrażania innowacji i dokapitalizowania. Obserwuje się większą gotowość do inwestowania w służbę zdrowia, zarówno ze strony rządów, jak i rozmaitych funduszy strukturalnych.

Widzę tu ogromny potencjał, również dla branży ubezpieczeniowej. Przewiduję, że to właśnie ubezpieczenia zdrowotne mogą teraz osiągać dwucyfrowe wzrosty i agenci powinni się nimi bardziej zainteresować. Warto już teraz zacząć się do tego przygotować.

Przed nami drugie półrocze tego niełatwego roku. Na czym ubezpieczyciele powinni się skupić?

– Bardzo istotne jest zbudowanie bezpiecznej ścieżki powrotu do biur, ale równolegle rozwój cyfryzacji we wszystkich obszarach funkcjonowania. To nie jest tak, że cyfryzacja kończy się na zainstalowaniu kilku nowych aplikacji. To już nie jest tylko moda, to konieczność.

Dobrym przykładem jest tu technologia podpisu elektronicznego, który długo nie mógł zaistnieć szerzej w branży ubezpieczeniowej. Teraz w ciągu kilku tygodni zrewolucjonizował obieg dokumentów w zakładach ubezpieczeń. A to dopiero początek znacznie dłuższej podróży.

Warto pamiętać, że technologia wcale nie wyklucza „miękkich” aspektów biznesu, takich jak relacje, spotkania czy empatia. Przeciwnie, ich rola w funkcjonowaniu firm cały czas rośnie.

W życiu, a w OVB szczególnie, do sukcesu nie ma windy, są natomiast schody, po których należy wspiąć się na sam szczyt – mówi Marek Zieleniewski, super senior dyrektor krajowy OVB Polska. Historia firmy i ludzi z nią związanych pokazuje, że solidne podstawy biznesowe i dobra organizacja pomagają przetrwać trudne czasy, a zawód pośrednika finansowego przechodzi nie tylko na kolejny, cyfrowy etap, ale i kolejne pokolenia OVB-owców. Zapraszamy na cykl artykułów z okazji Jubileuszu 50-lecia OVB, który otworzą najstarsi stażem i doświadczeniem dyrektorzy krajowi OVB Polska.

Marek Zieleniewski

Redakcja „Gazety Ubezpieczeniowej”: – Przy okazji jubileuszu poprosiliśmy ludzi, którzy tworzyli firmę i nadal ją rozwijają, o podzielenie się swoimi spostrzeżeniami na temat biznesu, którym się zajmują.

Artur Kijonka, prezes OVB Allfinanz Polska: –50-lecie firmy to wielkie wydarzenie i bardzo się na nie cieszymy, tym bardziej że wyniki polskiej spółki dają nam powody do dumy. Ubiegły rok był najlepszy w historii OVB Polska, a ten, mimo wyjątkowo trudnej sytuacji, zaczął się dla nas rewelacyjnie.

Artur Kijonka

Spośród wszystkich europejskich spółek po pięciu miesiącach 2020 r. jesteśmy niekwestionowanym liderem w rekrutacji. Wyniki pokazują blisko 60-procentowy wzrost w stosunku do ub.r. Zawieramy kilkanaście tysięcy nowych umów miesięcznie i mamy sprzedaż wyższą o 18% w porównaniu z rekordowym 2019 r.

Z jednej strony, podobnie jak wszyscy dziś, odczuwamy stres i niepewność, jednak w tym trudnym czasie nasi współpracownicy wykazali się ogromnym profesjonalizmem. Dzięki nowym narzędziom cyfrowym, które umożliwiają pracę zdalną, równie skutecznie jak w poprzednich miesiącach pracują z klientami. Czas pandemii wykorzystujemy na intensywne szkolenia i podnoszenie umiejętności naszej sieci sprzedaży. Jestem niesamowicie dumny, że mam możliwość współpracować z tak wspaniałymi ludźmi. Chcę również bardzo podziękować naszym partnerom produktowym za wsparcie w tym okresie oraz szybkie dostosowanie procedur do zmieniającego się rynku.

W OVB pracuje Pan już ponad 30 lat, jakie miał Pan wyobrażenia o swojej karierze w tej branży na początku pracy? Co weryfikowało to podejście?

Marek Zieleniewski, super senior dyrektor OVB:–Kiedy 32 lata temu trafiłem do OVB i na pierwszym spotkaniu przedstawiono mi plan kariery, bardzo precyzyjnie określający, że odpowiedzialność za swoją karierę ponoszę tylko ja osobiście, wiedziałem, że to jest to, czego szukałem. Wiedziałem, że wynagrodzenie za pracę będzie uzależnione od wyników mojej wydajności, a nie od uznania szefa, i że będę otoczony ludźmi, którzy pomogą mi w razie potrzeby, a nie będą przeszkadzać. W życiu, a w OVB szczególnie, do sukcesu nie ma windy, są natomiast schody, po których należy wspiąć się na szczyt.

Jakie były w Pana karierze najważniejsze momenty przełomowe?

M.Z.: – Niewątpliwie zdarzały mi się momenty zwątpienia, nawet wielokrotnie, ale za każdym razem wiedziałem, że po upadku trzeba wstać i iść dalej, w przeciwnym razie nie osiągnę celu, którym było stanowisko dyrektora krajowego. Co mam na myśli? Między innymi to, że kilkakrotnie rozpadły mi się struktury i musiałem zaczynać praktycznie od początku, ale nie poddałem się, mimo wielu „dobrych rad” od osób obserwujących mnie z boku i podpowiadających mi, że ten biznes nie ma szans, że powinienem znaleźć sobie coś innego. Wiedziałem jednak, że kapitan schodzi ostatni z tonącego statku.

Po latach mogę stwierdzić, że były to bolesne momenty, ale przeżyłem je, statek nie zatonął, nawet ma się bardzo, bardzo dobrze. Dawni „doradcy” dzisiaj nie chcą pamiętać swoich słów.

Zbudowała Pani silną strukturę OVB na Podkarpaciu, co przekonuje ludzi do wyboru takiej ścieżki kariery?

Dorota Długosz-Smela, dyrektor krajowy OVB:– Zawsze podobała mi się idea zbudowania w ramach koncernu OVB własnego przedsiębiorstwa, dającego poczucie dożywotniego bezpieczeństwa i stabilizacji finansowej. To ważne szczególnie dla kobiet, które oprócz realizowania się jako bizneswoman pragną być również szczęśliwymi matkami i żonami. W OVB każdy może mieć własne tempo i kierunek rozwoju dopasowane do jego indywidualnych potrzeb i możliwości.

Dorota Długosz-Smela

Mój sukces zawdzięczam przede wszystkim spotkaniu na swojej drodze wyjątkowych, lojalnych i oddanych osób, które dziś zajmują stanowiska dyrektorskie: Iwony Ożóg-Trojanowskiej, Agaty Sławniak, Grzegorza Zielińskiego, Magdaleny Barczewskiej-Król, Renaty Chudziak-Mazur. To one dały mi wsparcie, poprzez swoje wieloletnie zaangażowanie i partnerstwo w biznesie, i za to jestem im bardzo wdzięczna. Jak widać, większość z tych osób to właśnie kobiety, które świetnie odnajdują się w tym biznesie.

Myślę też, że o sukcesie naszej firmy niezmiennie od pięćdziesięciu lat decyduje koncepcja Allfinanz, czyli kompleksowego doradztwa, dającego naszym klientom wygodę, dużą oszczędność czasu i pieniędzy poprzez wybór indywidualnie dopasowanych usług finansowych, pokrywających różne obszary życia.

W tej branży i specyfice pracy agenta bardzo ważna jest motywacja. Jak z Pana doświadczenia wygląda proces motywacyjny, czy na przestrzeni lat bardzo się zmieniał?

Paweł Nowak, senior dyrektor krajowy OVB:–Proces motywacji może być uzależniony od wielu czynników. Każdy, kto dołącza do naszej organizacji, ma inne cele i związane z tym motywacje. Można założyć, iż jedną z nich jest chęć wejścia na satysfakcjonujący poziom dochodów, dzięki którym można realizować swoje cele i pasje.

Paweł Nowak

Z wiekiem i z doświadczeniem, choć na ten moment wydaje mi się, że bardziej ze względu na poziom świadomości i życiowego tonusu, motywacja ulega transformacji. Możemy pozytywnie wpływać na losy klientów i współpracowników, a to już motywacja z „górnej półki”. Dla wielu młodszych ludzi dobrą motywacją do rozpoczęcia pracy pośrednika finansowego jest to, że mogą czuć się w niej swobodnie, nie mając ograniczeń w postaci sztywnych godzin pracy i korporacyjnego drylu.

OVB to firma, która daje możliwości rozwoju „rodzinnego biznesu”. Co o tym decyduje?

Bogusław Nawrat, senior dyrektor krajowy:–OVB od samego początku działalności nastawione było i jest na ludzi. To biznes relacyjny, a więc doskonałe miejsce dla przedsiębiorstwa rodzinnego. Od 24 lat współpracuję z OVB i zajmuję się budowaniem zdrowych nawyków oszczędnościowych i ubezpieczeniowych Polaków, a jak wiadomo to długi proces i ciągle jeszcze duże wyzwanie. Myślę więc, że nasza firma ma przed sobą świetlaną przyszłość.

Bogusław Nawrat

Potrzebujemy wielu współpracowników, którzy czują ten temat i potrafią sprostać zadaniu. Dlatego też wielu z nas decyduje się na pozyskanie do firmy swoich najbliższych, tak jak jest to w moim przypadku. Praca z rodziną daje dodatkową motywację, a umowa dodatkowa i plan kariery pozwalają na swobodę działania i zapewniają bezpieczeństwo pracy i dochodów dla całych OVB-owskich rodzin.

Anna Nawrat, dyrektor krajowy OVB:–Szczerze mówiąc, kiedy mój mąż rozpoczynał współpracę z OVB, nie spodziewałam się, że i ja zwiążę się z firmą, i to na tak długo. Za rok minie 25 lat, odkąd przekonał mnie, byśmy pracowali razem. Pokochałam tę pracę i mogę powiedzieć, że OVB potrafi „uzależniać”. Nasze obydwie córki, które wychowały się w atmosferze firmy, bo od najmłodszych lat towarzyszyły nam podczas pracy, na spotkaniach i wyjazdach, również wybrały zawodowo pośrednictwo finansowe.

Anna Nawrat

Zauroczenie firmą przechodzi więc u nas z pokolenia na pokolenie. Żaneta jest obecnie dyrektorem okręgu OVB, a Izabela kierownikiem okręgu. Byłabym niezmiernie dumna, gdyby wspięły się na kolejne szczeble kariery. A gdyby jeszcze nasze wnuki w przyszłości poszły tą samą drogą, to byłby to wielki sukces naszej rodzinnej firmy, jak i całego OVB, w którym jest wiele takich pokoleniowych przedsiębiorstw jak nasze.

Czego oczekują dziś klienci od pośrednika finansowego? Jakie produkty, jakie obszary liczą się najbardziej?

Marek Szmigiel, dyrektor krajowy OVB:–Poczucie bezpieczeństwa staje się dla Polaków, choćby też ze względu na zaistniałą ostatnio sytuację pandemii koronawirusa, bardzo ważne. Serwis i opieka, jaką możemy zapewnić w OVB, obejmuje wiele obszarów życia. Coraz więcej klientów zainteresowanych jest produktami życiowymi, ochroną zdrowia i zabezpieczeniem emerytalnym.

Marek Szmigiel

Pracuję w firmie od 22 lat i wyraźnie widzę, że produkty ubezpieczeniowe i emerytalne zaczynają się do siebie bardzo upodabniać. Od lat nie zmienia się jednak podstawowe zadanie doradców OVB – znalezienie produktu, dostosowanego do indywidualnej sytuacji klienta, a następnie sprawowanie stałej opieki, czyli profesjonalny serwis. To jest to, czego klienci od nas oczekują. To my mamy być z nimi w stałym kontakcie, wysłuchać ich, doradzić, czasem się przypomnieć, czasem poinformować, że na rynku jest nowy produkt i może warto porównać z tym, który już mają. Wtedy czują się zaopiekowani i wiedzą, że rzetelnie i terminowo pilnujemy ich interesów.

Jakie było najtrudniejsze zadanie menedżerskie, z jakim spotkał się Pan w swojej wieloletniej karierze?

Stanisław Pasieka, dyrektor krajowy OVB: – Cztery lata po rozpoczęciu mojej pracy w OVB, w 2004 r. zbudowałem jedną z największych wówczas struktur w Polsce, liczącą 1250 osób. Wiele razy otrzymywałem propozycje, aby przejść do konkurencji, jednak nie brałem tego pod uwagę. Postawiłem na lojalność wobec OVB i nigdy nie żałowałem. Wiele z tych firm zniknęło już z rynku, a ja konsekwentnie skupiam się na swoich strukturach i zabezpieczeniu naszych klientów.

Stanisław Pasieka

Sam wierzę w ubezpieczenia i przekonuję ludzi do tego, aby zadbali o swoją przyszłość. Z 20-letnim stażem pracy w OVB mógłbym dziś cieszyć się profitami, jakie daje mi możliwość przejścia na OVB-owską emeryturę, ale nawet o tym nie myślę. Jestem pewien, że mogę zrobić jeszcze wiele dobrego dla klientów i dzielić się swoją wiedzą i doświadczeniem z młodymi współpracownikami.

24 czerwca, podczas drugiego dnia 15. Insurance Forum, odbędzie się panel dyskusyjny poświęcony prewencji, który poprowadzi redaktor naczelna „Gazety Ubezpieczeniowej”, Aleksandra Wysocka.

Uczestnicy panelu będą dyskutować na takie tematy, jak prewencja wpisana w model biznesowy, wykorzystanie nowych technologii w służbie prewencji w różnych segmentach ubezpieczeń czy zagraniczne inspiracje kształtowania wzorców odpowiedzialnych zachowań. Przedstawią też przykłady kampanii pokazujących prewencję jako wartość dodaną do ubezpieczenia oraz inicjatyw prewencyjnych w zakresie ruchu drogowego, których celem jest przeciwdziałanie wypadkom oraz zmniejszanie ich skutków.

Obok Aleksandry Wysockiej w dyskusji udział wezmą: Rafał Hiszpański, prezes zarządu D.A.S., Radosław Kamiński, wiceprezes zarządu Allianz, Dorota Macieja, członek zarządu PZU Życie, Stanisław Szczurek, dyrektor Biura Rozwoju Biznesu AXA, oraz Katarzyna Wojdyła, członek zarządu Link4

Panel odbędzie się w godzinach 9.50-10.20. „Gazeta Ubezpieczeniowa” jest patronem medialnym Insurance Forum.

Europ Assistance Polska i Santander Aviva przygotowały pakiet usług pomocowych w ramach ubezpieczenia „Życie i zdrowie”. Nowe ubezpieczenie dostępne dla klientów banku zapewnia ochronę finansową, jak również wsparcie w przypadku poważnego zachorowania lub nieszczęśliwego wypadku. Polisa pozwala też na objęcie ochroną dziecka.

Produktem bazowym oferty jest „Pakiet na życie”, do którego można dobrać „Pakiet zdrowotny”, „Pakiet szpitalny”, „Pakiet wypadkowy” i „Pakiet dla dziecka”.

W ramach nowej oferty w przypadku poważnego zachorowania, np. na nowotwór złośliwy, klienci otrzymują nie tylko wsparcie finansowe, ale także pomoc w organizacji codziennych spraw. Pakiet assistance gwarantuje dostęp do drugiej opinii medycznej – dodatkowa konsultacja z lekarzem specjalistą to szansa na weryfikację postawionej diagnozy i określenie najbardziej adekwatnych metod leczenia.

– Dodatkowe świadczenia medyczne, w postaci assistance medycznego, stanowią wartość dodaną dla klientów. Ubezpieczony w trudnym dla siebie momencie życia, jakim niewątpliwie jest diagnoza choroby nowotworowej, udar czy zawał serca, może liczyć na pomoc w organizacji drugiej opinii medycznej, rehabilitacji, pomocy psychologa czy też pomocy w domu po hospitalizacji. Pakiet usług assistance został tak przygotowany, aby uwzględnić specyfikę procesu leczenia, a tym samym lepiej odpowiadać na potrzeby osób, które zmagają się z chorobą – mówi Marcin Zieliński, dyrektor Departamentu Sprzedaży Europ Assistance Polska.

Nowością w ramach ubezpieczenia jest możliwość objęcia ochroną w ramach jednej składki wszystkich swoich dzieci do 18. roku życia. W ramach „Pakietu dla dziecka” w sytuacji nieszczęśliwego wypadku, którego skutkiem jest złamanie, oparzenie czy skręcenie, polisa gwarantuje wypłatę świadczenia pieniężnego. Dodatkowo przewidziane jest wsparcie w postaci świadczeń assistance. Jeżeli dziecko doznało uszkodzenia ciała w wyniku nieszczęśliwego wypadku i konieczny był jego pobyt w szpitalu, w ramach ubezpieczenia możliwa jest organizacja i pokrycie kosztów wsparcia po hospitalizacji, tj. wizyty pielęgniarskiej, transportu medycznego czy zakwaterowania osoby towarzyszącej podczas pobytu dziecka w szpitalu.

Ponadto, jeżeli istnieją wskazania medyczne, rodzice mogą liczyć na organizację i pokrycie kosztów rehabilitacji dziecka oraz organizację i transport sprzętu rehabilitacyjnego. W ramach pakietu znajdują się również korepetycje, jeśli wskutek nieszczęśliwego wypadku dziecko nie mogło uczęszczać do szkoły co najmniej 10 dni, pomoc psychologa, a także wizyta pediatry w przypadku nagłego zachorowania dziecka.

Szkody związane z epidemią koronawirusa są jednym z elementów, który przyczyni się do wzrostu cen w ubezpieczeniach D&O – informuje „Puls Biznesu”.

Gazeta przypomina, że według niedawno opublikowanego raportu Marsh ubezpieczenia odpowiedzialności członków zarządów był jedną z tych gałęzi produktów ochronnych, które odpowiadały za odnotowany w pierwszych trzech miesiącach tego roku najwyższy od ośmiu lat kwartalny wzrost stawek. Aleksander Chmiel, Manager-Lider Praktyki FINPro firmy brokerskiej EIB, mówi „PB”, że na wzrost stawek, szczególnie w branżach najbardziej poturbowanych przez wirusa, wpłyną szkody z polis D&O na zachodnich rynkach, gdzie tego typu ubezpieczenia są bardzo popularne. Jego zdaniem w Polsce presja na wzrost składki może być widoczna jeszcze w tym roku. Ekspert przyznaje, że z obserwacji EIB wynika, iż ceny ubezpieczeń D&O na świecie rosną w tempie dwucyfrowym. Aleksander Chmiel twierdzi, że ów globalny trend, który koronawirus tylko przyspiesza, dotarł już do Polski, ale na razie dotyczy niewielu branż, m.in. energetycznej i finansowej. Paweł Piwowarski, menedżer w polskim oddziale Colonnade Insurance, też uważa, iż sytuacja związana z pandemią przyspieszyła proces podwyżek i utwierdziła ubezpieczycieli w przekonaniu, że to właściwy kierunek. Gazeta zwraca uwagę, że choć wartość rynku D&O w Polsce jest szacowana na mniej niż 100 mln zł, to rośnie w szybkim tempie. Aleksander Chmiel mówi o dwucyfrowym tempie wzrostu i przewiduje, że obecna sytuacja może zwiększyć zainteresowanie tymi polisami. Z kolei Paweł Piwowarski szacuje przyrost na 15–20% w skali roku. Przyznaje też, że w ostatnich latach widać dynamiczny wzrost liczby roszczeń, co ma ścisły związek ze wzrostem liczby zawartych polis D&O, zmieniającym się otoczeniem prawnym i rosnącą świadomością menedżerów.

Andrea Simoncelli, prezes zarządu spółek Generali Polska, został wyróżniony przez magazyn „Home&Market” tytułem Menedżera Roku 2020. Miesięcznik docenił czołowych polskich menedżerów, w tym prezesów banków i firm ubezpieczeniowych, którzy „wyprzedzają potrzeby rynku i kreują biznesową rzeczywistość”.

Andrea Simoncelli został nagrodzony za sprawne dostosowanie spółek Generali Polska do obsługi klientów i zapewnienie im wsparcia w czasie pandemii. Redakcja zauważyła również zaangażowanie firmy w pomoc polskim szpitalom.

„Generali Polska szybko dostosowało się do pandemii, wdrożyło narzędzia do zdalnej sprzedaży polis przez agentów, uprościło likwidację szkód, wprowadziło udogodnienia produktowe dla klientów a także wprowadziło jedyne na rynku Grupowe Ubezpieczenie Covid-19 – pracodawcy mogą ubezpieczyć załogę od koronawirusa. Spółki Generali Polska sfinansowały 48 respiratorów dla polskich szpitali w ramach akcji Caritas Polska „Wdzięczni Medykom” – czytamy w uzasadnieniu przyznania tytułu przez magazyn „Home&Market”.

Tytułem Menedżer Roku nagradzani są szefowie firm, którzy według redakcji „Home&Market” zasługują na miano wyjątkowych, gdyż „wyprzedzają potrzeby rynku, kreują biznesową rzeczywistość, dbają o płynność finansową zarządzanych przez siebie firm, ich nieustanny rozwój i z troską pochodzą do obecności przedsiębiorstw w otoczeniu społecznym”.

Z danych Korporacji Ubezpieczeń Kredytów Eksportowych (KUKE) wynika, że w maju 2020 r. upadłość ogłosiło 49 firm, co oznacza wzrost o 63,3% w porównaniu z kwietniem i o 16,7% względem maja ubiegłego roku. Ogłoszono też 37 restrukturyzacji (+48 m/m i +8,8% r/r).

Ogółem w maju odnotowano 86 niewypłacalności (postępowań upadłościowych i restrukturyzacyjnych), czyli o 56,3% więcej w skali miesiąca i o 13,2% więcej w ujęciu rocznym.

Suma niewypłacalności z ostatnich 12 miesięcy wzrosła na koniec maja do 1003 zdarzeń – to o 10 przypadków (1%) więcej niż w kwietniu.

– Zgodnie z naszymi przewidywaniami z poprzedniego miesiąca, w maju – po przywróceniu normalnego trybu pracy administracji i sądów – nastąpił wyraźny wzrost liczby niewypłacalności w sektorze przedsiębiorstw. Nadal jednak obecne dane trudno uznać za oddające w pełni aktualną sytuację w gospodarce, ponieważ wiele firm korzysta z różnych tymczasowych instrumentów pomocowych udostępnionych przez instytucje finansowe m.in. w ramach kolejnych odsłon rządowej Tarczy Antykryzysowej. Widzimy to również w zachowaniu naszych klientów, którzy korzystają z zaoferowanej im przez KUKE w marcu możliwości przedłużenia momentu zgłoszenia braku terminowej płatności przez ich kontrahentów. Jednak zarówno dłuższe terminy u ubezpieczycieli czy faktorów, jak i różnego rodzaju wakacje kredytowe w bankach zaczną niedługo wygasać i stopniowo rynek zacznie się przekonywać, które podmioty zachowały wystarczającą płynność i są w stanie kontynuować działalność, znajdując zbyt na swoje towary i usługi – komentuje Tomasz Ślagórski, wiceprezes KUKE.

Przyznaje jednocześnie, że Korporacja nadal nie obserwuje znaczącego osłabienia kondycji płatniczej wśród kontrahentów jej klientów, a szkodowość utrzymuje się na poziomie podobnym jak rok wcześniej. Jego zdaniem trudno jednak oczekiwać, by kolejne miesiące nie przyniosły pogorszenia w tym zakresie.

– Wiele firm musi zmierzyć się z ogromnym wyzwaniem, jakim jest spadek popytu, co pokazały m.in. wyniki produkcji przemysłowej i sprzedaży detalicznej za kwiecień, które zmniejszyły się o prawie ¼ w skali roku. Podobny spadek zanotował w kwietniu eksport, a najbardziej poszkodowane sektory to motoryzacja i produkcja mebli. Eksport usług skurczył się, przy czym bardzo silnie ucierpiał transport – przyznaje Tomasz Ślagórski. – Powody do optymizmu daje natomiast duże zainteresowanie najnowszym ubezpieczeniem KUKE z gwarancją Skarbu Państwa dla firm eksportujących do krajów Unii Europejskiej i OECD (GAP EX i GAP EX+), co pokazuje, że polscy przedsiębiorcy dają sobie radę na zagranicznych rynkach pomimo panującego kryzysu. Najwięcej umów dotyczy branż chemicznej, spożywczej oraz budowlanej. Wśród 10 krajów z największą liczbą kontrahentów polskich eksporterów jest sześć państw z Europy Środkowej i Wschodniej, w tym Rumunia, Słowacja i Estonia – dodaje.

W ocenie towarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych (SPBUiR) w 2020 r. wartość szkód spowodowanych latem przez żywioły może przekroczyć 500 mln zł. W tym roku przestój w działalności firmy spowodowany burzą czy huraganem może być szczególnie dotkliwy, dlatego zdaniem organizacji warto się ubezpieczyć.

Według danych KNF w III kw. 2019 r. wypłacono łącznie 457,98 mln zł odszkodowań z tytułu ubezpieczeń szkód spowodowanych żywiołami, czyli o 58 mln więcej niż rok wcześniej. Ponadto w rekordowym 2017 r., kiedy Polskę nawiedził m.in. orkan Ksawery, wypłacono latem ponad 574 mln zł.

– Łączna liczba kupowanych co roku ubezpieczeń chroniących przed skutkami żywiołów rośnie od kilku lat systematycznie, o kilka procent rok do roku. W zeszłym roku zawarto ich prawie 12 mln. Na rosnącą świadomość Polaków i chęć kupowania ubezpieczeń wpływają właśnie gwałtowne zjawiska pogodowe, które co roku nawiedzają latem nasz kraj. Powodują one zarówno rozległe szkody w majątku prywatnym, jak i zaburzają pracę przedsiębiorstw, które oprócz strat bezpośrednich muszą się liczyć też z utratą przychodu z powodu przestoju wynikającego np. z zalania. W tym roku brak obrotów z powodu burz czy huraganów może być dla przedsiębiorców szczególnie dotkliwy – zauważa Łukasz Zoń, prezes SPBUiR.

Z analiz przeprowadzonych przez ekspertów ubezpieczeniowych wynika, że nawet 9 na 10 przedsiębiorców bankrutuje po rozległej szkodzie powodującej przerwę w działalności. Dlatego SPBUiR radzi, aby kupując ubezpieczenie mienia, zastanowić się nad rozszerzeniem umowy o ubezpieczenie przerw w działalności i utraconych zysków. Zapewnia ono nie tylko odszkodowanie za uszkodzenie czy zniszczenie budynków, maszyn lub innych sprzętów, ale też gwarantuje pomoc towarzystwa ubezpieczeń w jak najszybszym powrocie do codziennej działalności i rekompensatę ewentualnych strat finansowych wynikających z przestoju.

– W szerokim katalogu działań koniecznych do odbudowy potencjału mieści się też np. zlecenie produkcji innej firmie, nawet konkurencyjnej. Warto też pamiętać, że można się zabezpieczyć nie tylko od zdarzeń, które dotykają bezpośrednio nasze przedsiębiorstwo. Ochroną można objąć niemożność realizacji zamówienia przez konkretnego dostawcę czy odbiorcę, a wręcz ubezpieczyć cały łańcuch dostaw. Co więcej, polisy mogą przewidywać też wypłatę odszkodowania z powodu zniszczenia dróg dojazdowych do firmy – dodaje Łukasz Zoń.

SPBUiR przypomina, że polisy majątkowe od ryzyk nazwanych zapewniają ochronę tylko w ramach ściśle określonego i zdefiniowanego katalogu zjawisk. Przykładowo, deszcze nawalne klasyfikowane są na postawie ilości opadu w ciągu minuty na metr kwadratowy. Zazwyczaj granicą, od jakiej mamy do czynienia z deszczem nawalnym, według OWU, jest opad o intensywności minimum 4 litrów wody na minutę. Klasyfikacja ta może się jednak różnić w zależności od towarzystwa. Z kolei w przypadku polis od wszystkich ryzyk (tzw. all risks) odpowiedzialność ubezpieczyciela ograniczona jest tylko przez wyłączenia.

– Trzeba również pamiętać o jednym ważnym wyłączeniu, które znajduje się w standardowych warunkach zarówno polis od ryzyk nazwanych, jak i all risks. Jest to zrzeczenie się odpowiedzialności przez ubezpieczyciela za szkody powstałe w wyniku przepięć i awarii elektrycznych, o które łatwo po zalaniu. Na szczęście większość towarzystw umożliwia rozszerzenie ochrony na mocy dodatkowych klauzul, ale trzeba o tym pamiętać i stosowne rozszerzenie odpowiedzialności wykupić – doradza Łukasz Zoń.

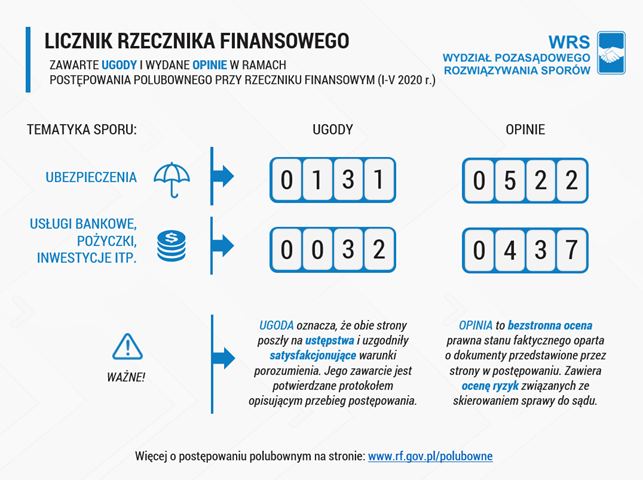

Mimo pandemii koronawirusa postępowania polubowne przy Rzeczniku Finansowym są prowadzone bez przerwy. Dzięki temu w ciągu pierwszych pięciu miesięcy 2020 r. udało się doprowadzić do porozumień o wartości przekraczającej 1,2 mln zł.

– Cieszę się, że w tym trudnym czasie nieprzerwanie pomagamy klientom i podmiotom rynku finansowego w polubownym rozwiązaniu ich sporów. Warto też odnotować, że w ogólnej liczbie spraw, w jakich udało się polubownie zakończyć spór, wzrasta liczba tych z udziałem podmiotów rynku bankowo-kapitałowego – mówi dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy.

Do końca maja Wydział Pozasądowego Rozwiązywania Sporów pomógł w osiągnięciu 32 takich porozumień dotyczących sektora bankowo-kapitałowego, podczas gdy w całym 2019 r. było ich 30.

– Mamy nadzieję, że to dobra prognoza na czas, w którym społeczna solidarność i odpowiedzialność nabiera szczególnego znaczenia. Liczę, że banki zaczną chętniej korzystać z tego sposobu rozwiązywania sporów ze swoimi klientami – mówi Paweł Zagaj, zastępca Rzecznika nadzorujący polubowne rozwiązywanie sporów.

Przypomina, że istotą ugody jest poczynienie przez obie strony pewnych ustępstw i uzgodnienie satysfakcjonujących warunków porozumienia. W jej wypracowaniu pomaga sposób prowadzenia tych postępowań przy RzF. Prowadzący postępowanie może najpierw spróbować doprowadzić do zbliżenia stanowisk stron sporu, wykorzystując techniki mediacyjne. Jeśli to nie przyniesie efektu, może przedstawić stronom swoją propozycję rozwiązania sporu, jak w typowej koncyliacji.

– Prowadzący postępowania w kontaktach ze stronami wykorzystują środki komunikacji elektronicznej. Do osobistych spotkań dochodzi tylko w wyjątkowych sytuacjach. Dzięki temu postępowania mogą być z sukcesem prowadzone również w okresie pandemii – podkreśla Anna Gadomska, zastępca dyrektora Wydziału Pozasądowego Rozwiązywania Sporów.

Nawet jeśli nie uda się osiągnąć porozumienia, to na zakończenie postępowania strony otrzymują opinię. To kompleksowe opracowanie, zawierające ocenę prawną stanu faktycznego oparte o dokumenty przedstawione przez strony w postępowaniu. Opinia uwzględnia też ocenę ryzyk związanych ze skierowaniem sprawy do sądu. Pozwala to podjąć racjonalną decyzję o kontynuacji sporu na tej drodze. Łącznie od stycznia do maja 2020 r. w sprawach, w których nie doszło do polubownego zakończenia sporu, strony otrzymały 959 takich opinii dotyczących sporów ubezpieczeniowych oraz bankowo-kapitałowych.

– Dziękujemy wszystkim uczestnikom naszych postępowań polubownych, zarówno po stronie podmiotów rynku finansowego, jak i ich klientów, za otwartą, pełną zaangażowania i konstruktywną postawę. Wierzymy, że formuła pozasądowego rozwiązywania sporów pozwala najpełniej realizować interesy wszystkich stron sporu i cieszymy się, że możemy ich w tym wspierać – mówi Paweł Zagaj.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.