Rzecznik Finansowy (RzF) opublikował analizę dotyczącą postępowań regresowych oraz schemat postępowania po stłuczce parkingowej. Opracowania Rzecznika są jego reakcją m.in. na sygnały płynące od klientów, od których ubezpieczyciele domagali się zwrotu wypłaconych odszkodowań za uszkodzone samochody, jeśli sprawca uciekł z miejsca wypadku.

– Do Rzecznika Finansowego zgłaszają się klienci, którzy byli sprawcami wypadku komunikacyjnego. Są zaskoczeni pismem od ubezpieczyciela z żądaniem zwrotu wypłaconego przez niego odszkodowania. Stąd pomysł na przygotowanie analizy opisującej podstawowe zasady związane z tzw. postępowaniem regresowym. Roszczenia regresowe dotyczą sytuacji, w których ubezpieczyciel wypłaca odszkodowanie poszkodowanemu, a następnie domaga się zwrotu równowartości odszkodowania od sprawcy. Mamy nadzieję, że dzięki tej publikacji, sprawcy szkód będą wiedzieli, jak się zachować, żeby wypłata odszkodowania nastąpiła z OC, a nie kieszeni kierowcy, który spowodował stłuczkę – mówi Andrzej Kiciński, zastępca Rzecznika Finansowego.

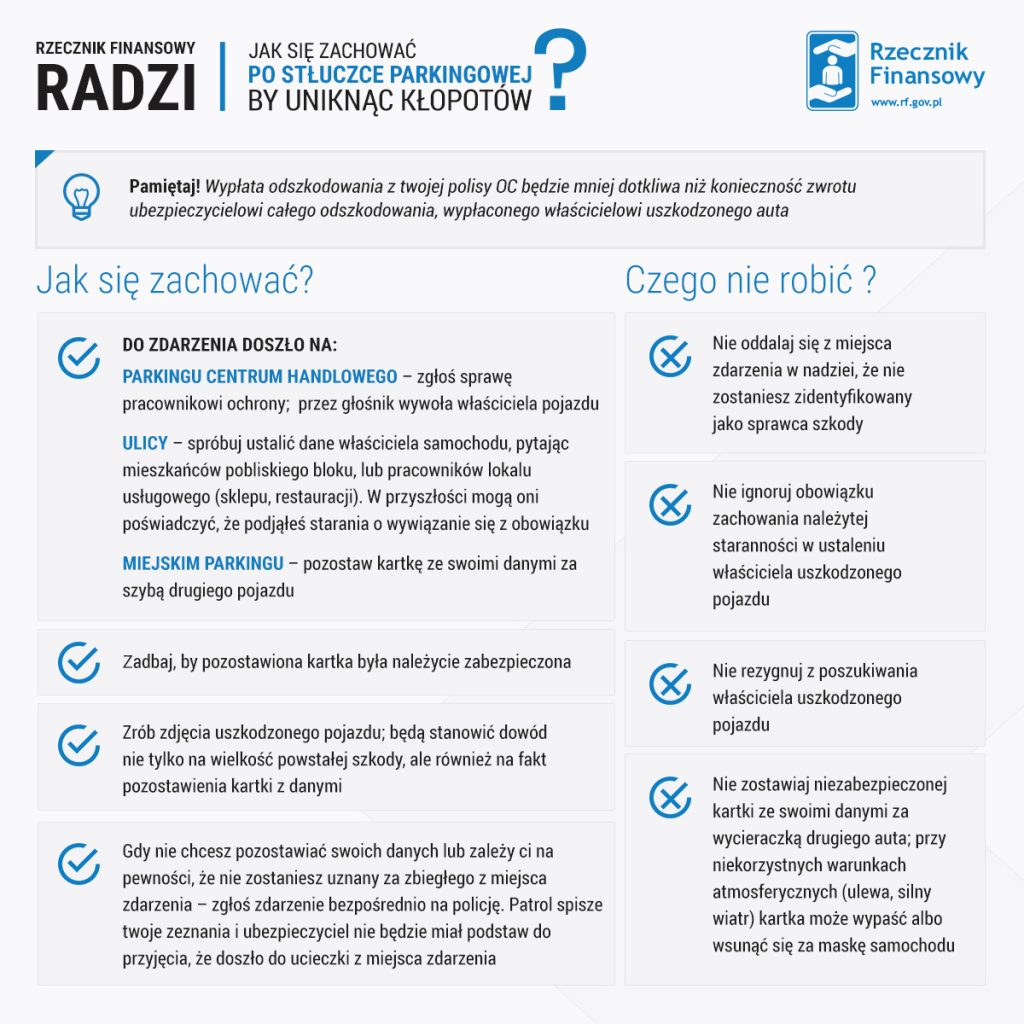

Najczęściej chodzi o przypadki szkód naprawianych z OC posiadaczy pojazdów mechanicznych (ppm.), w których sprawca uszkodzeń uciekł z miejsca stłuczki. Poszkodowany, jeśli jest w stanie zidentyfikować sprawcę szkody, zgłasza się do jego ubezpieczyciela i dostaje odszkodowanie z jego OC ppm. Z kolei sprawca będzie musiał zwrócić zakładowi wypłaconą kwotę w ramach regresu.

Z informacji zebranych przez Rzecznika wynika, że ubezpieczyciele rzadko skłonni są uznać tłumaczenia kierowców, iż ci nie zauważyli powstania szkody i dlatego nie mogą odpowiadać za celowe oddalenie się z miejsca zdarzenia. RzF przypomina, że w takich sytuacjach ciężar dowodu spoczywa nie na kliencie, a na firmie ubezpieczeniowej. Dlatego to ona powinna przedstawić dowody na zasadność regresu, np. nagranie z monitoringu, zeznania świadka. Ubezpieczyciel może też przedstawić jako dowód opinię rzeczoznawcy, z której będzie wynikało, że rodzaj i wielkość uszkodzeń nie mogła zostać niezauważona przez sprawcę i musiał on mieć świadomość powstania szkody.

Sankcja za ucieczkę

– Dla oceny sytuacji istotne będzie, jak zachował się sprawca po wypadku. Jeśli wysiadł, obejrzał uszkodzenia i odjechał – regres będzie uzasadniony. Nie kwestionujemy prawa towarzystw do takiego działania w uzasadnionych wypadkach. Ale w niektórych sytuacjach nie jest to już takie oczywiste – mówi Małgorzata Fonfara, referent prawny w Biurze Rzecznika Finansowego. – Są sprawy, w których kierowcy nie są świadomi, że uszkodzili inny samochód, a mimo to ubezpieczyciel domaga się od nich zwrotu kwot wypłaconych poszkodowanemu. W takich sytuacjach staramy się pomóc – wyjaśnia.

Przypomina, że zgodnie z orzecznictwem Sądu Najwyższego (np. z dnia 18 listopada 1998 r., sygn. akt II CKN 40/98) nie każde oddalenie się z miejsca wypadku jest równoznaczne z ucieczką. Co więcej, to ubezpieczyciel powinien udowodnić, że sprawca zbiegł z miejsca wypadku. Trudno na przykład mówić o zamiarze uniknięcia odpowiedzialności za szkodę, jeżeli na nagraniu z monitoringu widać, że sprawca co prawda zarysowuje inne auto, ale wysiada i po krótkim oczekiwaniu zostawia za wycieraczką kartkę z numerem kontaktowym.

– Niestety w takich sytuacjach może się zdarzyć, że kartkę wyjmie ktoś inny lub wywieje ją wiatr. Dlatego, jeśli zdarzenie ma miejsce na parkingu centrum handlowego, warto odszukać pracownika ochrony i poprosić go np. o wywołanie posiadacza uszkodzonego pojazdu przez głośniki. Jeśli takiej możliwości nie ma, to warto zostawić mu swój numer telefonu, notując przy okazji jego imię i nazwisko. Nikt nie oczekuje, że będziemy czekali godzinami na parkingu na poszkodowanego. Ale warto móc wykazać, że odjechaliśmy dopiero po przekazaniu danych kontaktowych do nas. Dlatego warto wiedzieć, komu zostawiliśmy kontakt do nas. W takiej sytuacji roszczenie regresowe nie będzie miało podstaw – mówi Małgorzata Fonfara.

Ciężar dowodu po stronie ubezpieczyciela

Bardziej skomplikowane są sytuacje, w których na nagraniu widać, że sprawca zahacza o inny pojazd, ale niewielkie rozmiary uszkodzenia wskazują, iż mógł tego nie poczuć. Równocześnie domniemany sprawca twierdzi, że nie miał świadomości uszkodzenia innego auta. W takiej sytuacji ubezpieczyciel zwracający się z regresem powinien przedstawić dowody na jego zasadność, np. opinię rzeczoznawcy. Powinna ona wyraźnie wskazywać, że w określonych warunkach kierujący musiał mieć świadomość powstałych uszkodzeń. Według RzF ubezpieczyciele zapominają jednak, że w takich sytuacjach ciężar dowodu spoczywa na nich.

Przykładowe orzeczenie Sądu Najwyższego o ucieczce z miejsca zdarzenia

„Zawarte w umowie ubezpieczenia słowo zbiegł, którego synonimem może być słowo uciekł, użyte zostało celowo, aby nie każde oddalenie się kierowcy z miejsca wypadku, czasami usprawiedliwione okolicznościami zdarzenia, powodowało utratę ochrony ubezpieczeniowej. Aby zatem przypisać kierowcy zachowanie określone w analizowanym przepisie, należałoby wykazać, iż kierowca szybko, w celu jego niezauważenia, opuścił miejsce wypadku bez zamiaru powrotu. Tylko takie bowiem zachowanie daje się określić jako zbiegnięcie z miejsca wypadku.”

Orzeczenie z 18 listopada 1998 r., sygn. akt II CKN 40/98.

Analiza i schemat są dostępne na stronie Rzecznika Finansowego

Przyszłością są systemy, w których klient będzie mógł wykonać większość czynności samodzielnie. Nie zmieni się tylko jedno – prowizja dalej powędruje na konto agenta.

Nowocześni agenci funkcjonują jak przedsiębiorcy. Ich celem jest dostarczenie usługi lub produktu w preferowanym przez klienta czasie i w wybrany przez niego sposób. Możliwe jest to dzięki nowoczesnym narzędziom, w których większość czynności odbywa się automatycznie.

Szybkie, zautomatyzowane procesy, m.in. sprzedażowy i obsługi klienta – to dziś warunek konieczny zachowania konkurencyjności na rynku ubezpieczeń. Agenci działający w sposób tradycyjny niedługo nie będą w stanie rywalizować z tymi, którzy w swojej pracy używają nowoczesnych technologii.

Potrzeby współczesnego klienta

W ostatnich latach zmieniły się przyzwyczajenia konsumentów. Na ścieżce zakupowej pojawiło się wiele nowych punktów styku. Są to m.in. porównywarki, fora internetowe czy media społecznościowe z testami produktów oraz opiniami influencerów. Konsumenci, szczególnie młodzi, którzy nie znają i nie wyobrażają sobie świata bez internetu, aktywnie szukają na rynku najlepszych dla siebie rozwiązań i produktów. I potrafią je znaleźć.

Nowoczesne narzędzia, które pozwalają w sposób kompleksowy poznawać potrzeby współczesnego klienta i efektywnie na nie odpowiadać, to wielka szansa dla modelu multiagencyjnego. Agent, który zagreguje dane wielu towarzystw ubezpieczeniowych i będzie potrafił na tej podstawie w kilku prostych krokach przygotować dla klienta faktycznie najlepszą ofertę na rynku, wygra.

Ścieżka sprzedażowa w 5 minut

Nauczycielska Agencja Ubezpieczeniowa przygotowała dla agentów nowoczesne narzędzie wspomagające ich w codziennej pracy – NAU24. Pozwala ono agentowi przejść w 100% na pracę zdalną i pozostać w kontakcie z klientem 24 godziny na dobę. W efekcie może on generować przychody również po zamknięciu biura stacjonarnego.

Narzędzie zapewnia efektywną obsługę klienta, automatyzując codzienne procesy dzięki swoim funkcjonalnościom, m.in. systemowi wsparcia sprzedaży i platformie współpracy pomiędzy agentem i back-office.

– NAU24 pomaga agentowi efektywnie odpowiadać na potrzeby współczesnego klienta – mówi Adam Rowicki, prezes NAU. – Mamy ambitne plany, między innymi w zakresie komunikacji. Jeśli uda się zintegrować wszystkie elektroniczne kanały komunikacji, to wyobrażam sobie sytuację, w której agent w ciągu dnia przygotowuje ofertę, klient analizuje ją w kanale samoobsługowym, gdy ma pytania, zadaje je na FB lub poprzez wideochat, a wieczorem zatwierdza ofertę i otrzymuje polisę na telefon.

Obecnie system agreguje aktualne dane czołowych TU i porównuje je w czasie rzeczywistym, pozwalając na przejście pełnej ścieżki sprzedażowej w 5 minut. Wymaga od agenta tylko jednorazowego wprowadzenia danych klienta i zachowuje jego historię niezależnie od TU, w których jest on ubezpieczony.

W narzędziu znajduje się też baza wiedzy zawierająca wszystkie aktualne i niezbędne dokumenty TU (m.in. o.w.u.). Intuicyjny interfejs pozwala agentom na korzystanie z narzędzia od razu po jego uruchomieniu, bez konieczności długiego wdrażania się w system.

NAU24 jest stale rozwijane i dostosowywane do zmieniającego się otoczenia biznesowego oraz oczekiwań agentów. Wkrótce użytkownikom zostaną udostępnione funkcje skanowania kodów Aztec oraz zdalnych oględzin w ubezpieczeniach komunikacyjnych.

Docelowo narzędzie ma przypominać systemy bankowe, w których klient jest w stanie wykonać większość niezbędnych operacji (w tym zakończyć transakcję) samodzielnie.

Bogusław Bieda z Vindicat będzie gościem programu #ubezpieczeniowyLIVE, który zostanie wyemitowany w piątek 5 czerwca o godz. 13.00 na Facebooku.

Podczas programu zaproszony gość wyjaśni, co to jest LegalTech i co może zaoferować ubezpieczeniom. Opowie również, jak LegalTech wspiera obsługę regresów. Bogusław Bieda spróbuje też odpowiedzieć na pytanie, czy małe i średnie firmy potrzebują windykacyjnego assistance.

Vindicat to innowacyjny Legaltech realizujący usługi odzyskiwania należności. Jest również pionierem w tworzeniu rozwiązań informatycznych umożliwiających samodzielne odzyskiwanie długów przez wierzycieli.

Księgowość jest obszarem, w którym postęp technologiczny jest szczególnie widoczny. Jeszcze do niedawna całością działań związanych z księgowaniem zajmowali się wyspecjalizowani pracownicy. Obecnie ubezpieczyciele coraz częściej decydują się na zautomatyzowanie procesów księgowania polegające na wykorzystaniu programów komputerowych (tzw. robotów softwarowych), które przejmują od pracowników najbardziej rutynowe i czasochłonne czynności.

Trendy robotyzacji w branży ubezpieczeniowej

Automatyzacja procesów to jeden z najważniejszych trendów technologiczno-ekonomicznych w branży ubezpieczeniowej. Robotyzacja najczęściej kojarzy się z wirtualnymi agentami w obsłudze klienta, ale jest nie mniej konieczna w back office. Sami ubezpieczeni nie widzą zautomatyzowanych procesów, ale one nieprzerwanie działają na ich korzyść.

Według badań rynkowych 80% zakładów ubezpieczeń jest zdania, że w ciągu najbliższych dwóch lat znaczenie sztucznej inteligencji w ich organizacjach będzie rosło, a nowe technologie będą wspierać pracowników w ich codziennych zadaniach.

Przykładowo, jedno z towarzystw ubezpieczeniowych przeprowadziło pilotaż rozwiązania wykorzystującego sztuczną inteligencję do podejmowania decyzji o wypłacie szkód osobowych z ubezpieczeń grupowych. Narzędzie pozwoliło ograniczyć średni czas likwidacji szkody z 52 minut do jedynie 5 sekund!

Wdrażanie robotyzacji wewnętrznych procesów jest coraz powszechniej stosowane przez ubezpieczycieli jako sposób na poprawę efektywności kosztowej. Dążą oni do pełnej robotyzacji wybranych procesów, takich jak obsługa standardowych roszczeń, organizacja korespondencji, odczyt danych z dokumentów, księgowanie, rozliczenia z klientami i agentami – maksymalnie skracając czas odpowiedzi.

Robert Ćwiertnia

Co to jest robotyzacja procesów księgowych?

Jest to zastąpienie pewnych operacji księgowych działaniem programu komputerowego. Robot w tym rozumieniu jest oprogramowaniem umożliwiającym wykonywanie zadań – w ramach istniejących systemów informatycznych – bez ingerencji człowieka.

Robot naśladuje czynności księgowego (np. zalogowanie do systemu, wyszukanie wyciągu bankowego, otwarcie pliku, skopiowanie wybranych danych, wklejanie i zapisanie danych w systemie, zamknięcie pliku), wykonując powtarzalne zadania, bez konieczności podejmowania jakichkolwiek decyzji. I co ważne – wdrożenie robotyzacji nie wymaga żadnych zmian w systemach informatycznych używanych w firmie.

Księgowanie wyciągów bankowych jest czynnością powtarzalną, opartą na regułach, z niewielką liczbą wyjątków, co czyni ją szczególnie odpowiednią do zautomatyzowania. Przy założeniu, iż wyciągi mają formę zdigitalizowaną (co jest podstawą techniczną robotyzacji) oraz ich wolumen jest duży (co stanowi o efektywności ekonomicznej) – proces ten może być początkiem kompleksowej automatyzacji działu.

Robotyzacja jest ponadto warunkiem koniecznym obsługi wzrastającej liczby obsługiwanych danych i procesów. Pozwala także – przy utrzymaniu tego samego poziomu zatrudnienia – na obsłużenie kilkukrotnego wzrostu liczby przetwarzanych operacji (umów, faktur).

Warto podkreślić, iż ten sam robot może realizować wiele zadań w różnych obszarach działania towarzystwa ubezpieczeniowego. Obecnie w przypadku liderów w branży ubezpieczeniowej działa jednocześnie ponad 20 autonomicznych robotów programowych, automatyzujących powtarzalne procesy biurowe.

Założenia robotyzacji księgowania

Podstawowymi celami robotyzacji księgowania przelewów bankowych ubezpieczyciela było: skrócenie czasu realizacji działań (o 33%), wyeliminowanie ludzkich błędów (0% błędów), obniżenie osobowych kosztów procesu (o 50%), zapewnienie możliwości obsługi rosnącego wolumenu zadań, zapewnienie pracownikom bardziej kreatywnego zakresu pracy.

Sama procedura przygotowania i uruchomienia robota była następująca:

* przegląd procesów księgowych towarzystwa – potencjał robotyzacji,

* wybór procesu do zautomatyzowania – powtarzalny, wysoko wolumenowy, oparty na regułach,

* budowa robota – wykorzystanie platformy do zaprogramowania robota,

* uruchomienie produkcyjne – testy, treningi.

Wdrożenie wirtualnego księgowego

Wdrożenie robota miało miejsce w dziale księgowości ubezpieczyciela i zrealizowane zostało na podstawie licencjonowanej technologii jednego ze światowych liderów rynku oprogramowania przeznaczonego do automatyzacji procesów.

Pierwszym zadaniem robota było pobieranie i księgowanie wyciągów bankowych. Początkowo robot księgował ok. 220 wyciągów bankowych dziennie. Liczba ta, po tygodniowym okresie próbnym, wzrosła do 380.

Ten wzrost efektywności wynikał z włączania do procesu automatyzacji wyciągów kolejnych podmiotów finansowych. W pierwszej kolejności było to pięć największych banków, by osiągnąć poziom 16 różnych instytucji finansowych.

Warto tu zaznaczyć, iż robot sprawnie poradził sobie z procesowaniem odmiennych formatów wyciągów bankowych. W sposób oczywisty każdy z wyciągów danej instytucji różnił się układem danych. Wymagało to nauczenia robota rozpoznawania każdego z nich i kopiowania właściwych informacji.

Obecnie robot procesuje 49 różnych formatów wyciągów bankowych. Liczba transakcji finansowych znajdujących się na wyciągach waha się od 1 do 72. Robot zaczyna swoją pracę już o godz. 7, pod okiem doświadczonego pracownika, którego zadaniem jest rozwiązywanie pojawiających się wyjątków oraz ewentualna poprawa jego działania. W planach jest całodobowe funkcjonowanie robota.

Efekty robotyzacji

Efektywność robota przerosła oczekiwania. Czas obsługi procesu został skrócony o połowę. To ogromna oszczędność dla działu. Wcześniej procesami tymi zajmowało się siedmiu pełnoetatowych pracowników. Mimo dużej obsady osoby te miały trudności z ich terminową obsługą, zdarzały się również opóźnienia, wynikające chociażby z absencji czy braków kadrowych. W związku z rozwojem liczba dokumentów rosła, w perspektywie należało zwiększyć zatrudnienie.

Automatyzacja to z pozoru kosztowny proces (koszt samej rocznej licencji robota to ok. 25 tys. zł), zwraca się jednak bardzo szybko. Niniejsza inwestycja zwróciła się po pięciu miesiącach!

Wdrożenie nie spowodowało żadnych uciążliwych problemów ani zamieszania. Testy robota i jego uruchomienie w środowisku pracy trwały zaledwie sześć dni. Od wstępnej koncepcji robotyzacji do rozpoczęcia pełnego funkcjonowania projektu minęły trzy miesiące.

Księgowość paperless

Obecnie pracownicy księgowości ubezpieczyciela sami szukają zadań dla robotów i piszą kolejne algorytmy ich działania. Szczególnie warte podkreślenia jest to, iż programowanie robotów nie wymaga żadnej specjalistycznej wiedzy z zakresu IT, ale jedynie umiejętności precyzyjnego określenia, jakie czynności pracownika robot ma naśladować.

Automatyzacja żmudnych i mechanicznych procesów w towarzystwie ubezpieczeniowym przyniosła także oszczędności w zakresie outsourcowania usług księgowych – roboty przejęły część zadań, których realizacja była zlecana podmiotom zewnętrznym.

Zautomatyzowane księgowanie wyciągów bankowych w towarzystwie ubezpieczeniowym to krok w kierunku księgowości paperless i transformacji cyfrowej. Wszystko wskazuje na to, że transformacja cyfrowa obejmie w coraz większym zakresie działy księgowe branży ubezpieczeniowej, które mogą pełnić rolę doradcy strategicznego dla innych departamentów.

Potencjał robotyzacji ubezpieczeń

Robotyzacja przyspiesza realizację działań i uwalnia zasoby w firmie, umożliwiając przesunięcie ich do bardziej zaawansowanych zadań. W połączeniu z optymalizacją procesów automatyzacja umożliwia uwolnienie minimum 50% zasobów ludzkich w organizacji. W efekcie rośnie również poziom zadowolenia klientów, którym ubezpieczyciel dostarcza usługę szybciej i jest ona lepszej jakości.

Wirtualny pracownik bardzo dobrze sprawdził się w kryzysowych momentach wysokiej absencji, nawału pracy czy też uwarunkowań związanych z realizacją pracy zdalnej. Jest w stanie pracować szybciej i bardziej efektywnie niż człowiek, a do tego może pracować siedem dni w tygodniu. Robotyzacja pozwala na tworzenie innowacyjnej kultury organizacyjnej poprzez digitalizację danych, wykorzystywanie metodologii optymalizacji procesów, zarządzanie wiedzą z zakresu nowoczesnej technologii, jak również rozwijanie przyszłościowych kompetencji.

Ubezpieczenia są biznesem o bardzo ludzkim charakterze. Robotyzacja znacznie poprawia wydajność i pozwala przetwarzać dane szybciej i dokładniej, niż zrobiłby to człowiek.

Robert Ćwiertnia konsultant ds. robotyzacji procesów biznesowych w Crowe

Podczas odbywającego się 4 czerwca czatu Stowarzyszenia Inwestorów Indywidualnych (SII) Tomasz Kulik, członek zarządu PZU SA i PZU Życie, CFO Grupy PZU, przyznał, że pandemia koronawirusa może mieć negatywny wpływ na biznes ubezpieczeniowy zakładu.

Według menadżera COVID-19 może przełożyć się na przychody głownie ze względu na niższą sprzedaż nowych samochodów a także wzrost bezrobocia, przez co popyt na ubezpieczenia, zwłaszcza te nieobowiązkowe, może spaść. Zdradził jednocześnie, że PZU zaobserwował wyższy poziom wznowień na portfelu, co częściowo powinno równoważyć ten efekt. Tomasz Kulik wskazał też, że zauważalna jest mniejsza częstość wypadków, zarówno w ubezpieczeniach majątkowych, jak i życiowych, ale z drugiej strony ze względu na rosnący kurs euro koronawirus może przełożyć się na wyższe koszty świadczeń, ponieważ ceny niektórych części zamiennych mogą wzrosnąć. W jego ocenie obecne ceny polis komunikacyjnych mogą nie wytrzymać tego wzrostu. Dodatkowo, ze względu na spowolnienie i pogarszającą się kondycję przedsiębiorstw, możliwe są wyższe świadczenia z tytułu produktów gwarantujących wykonanie kontraktów czy spłacania zobowiązań. Uspokoił jednocześnie, że relacja ekspozycji na takie ubezpieczenia, czy ubezpieczenia podróżne, do całej ekspozycji jest dość niska.

CFO Grupy PZU przekazał, że odnotowywał niższą liczbę wypadków komunikacyjnych tylko przez kilka tygodni. Obecnie częstości wypadków wracają do wcześniejszych poziomów. W przypadku niższej szkodowości w życiówce była ona efektem zarówno niższej liczby zgonów, jak i niższej liczby operacji, zabiegów i innych zdarzeń objętych ochroną.

Tomasz Kulik przyznał także, iż działalność Grupy PZU na wszystkich rynkach wraca do normalności, jednak jest to bardzo powolny proces. Po stronie aktywności sprzedażowej zakład jest cały czas istotnie poniżej założeń sprzed COVID-19, po stronie szkodowej widać duże ożywienie i przebiegi szkodowe są na poziomach sprzed lockdownu. Dlatego jego zdaniem można powiedzieć że w trzecim kwartale firma powinna być już w bardziej znormalizowanej sytuacji. Ujawnił również, że w związku z pandemią widać wzrost sprzedaży indywidualnych produktów ochronnych o charakterze terminowym.

Marcin Gołąb, odpowiedzialny za obszar ubezpieczeń Odpowiedzialności Cywilnej w pionie ubezpieczeń korporacyjnych Generali Polska, od czerwca przenosi się do zespołu ubezpieczeń OC w Generali Global Corporate & Commercial w Niemczech.

Marcin Gołąb w branży ubezpieczeniowej pracuje od 17 lat, z czego 5 lat spędził w Generali Polska. Jest cenionym fachowcem w obszarze ubezpieczeń OC, PI i CPI.

– Marcin jest prawdziwym ekspertem w dziedzinie ubezpieczeń OC. Miałem szczęście pracować z nim przez wiele lat w kilku organizacjach, za co serdecznie mu dziękuję. Jego wiedza i doświadczenie oraz gotowość do podejmowania nowych wyzwań dają pewność, że odnajdzie się bez trudu w nowej rzeczywistości i będzie niezwykle cennym pracownikiem niemieckiej spółki Generali. Niemniej jest to dla nas słodko-gorzka chwila – mówi Rafał Tokarz, dyrektor zarządzający ds. Ubezpieczeń Korporacyjnych Generali Polska.

W Generali Deutschland AG Marcin Gołąb obejmie stanowisko Senior Casualty Underwritera. Będzie odpowiedzialny za biznes korporacyjny, szczególnie związany z niemiecką branżą przemysłową.

– Sukces naszych ekspertów za granicą zawsze przyjmujemy z dużą satysfakcją i dumą. Cieszę się, że polscy specjaliści są tak wysoko cenieni wewnątrz Grupy Generali. Dzięki międzynarodowemu zasięgowi naszej firmy możemy pozyskiwać z rynku talenty i oferować im doskonałe możliwości rozwoju wewnątrz organizacji – zauważa Krystyna Matysiak, członek zarządu Generali Polska.

Transfer jest efektem uczestnictwa Marcina Gołębia w programie Job Swap, w ramach którego pracownicy Grupy Generali dzielą się swoją wiedzą i doświadczeniem.

Mimo epidemii koronawirusa pierwsze pięć miesięcy tego roku było udanym sprzedażowo okresem dla TUZ Ubezpieczenia. Notowana od stycznia 2020 r. dynamika sprzedaży polis wynosi narastająco 128%. Tylko w maju uplasowała się ona na poziomie 148%.

– Nasza sieć sprzedaży w przyszłym tygodniu powinna wrócić do pełnego trybu pracy, więc spodziewamy się, że w najbliższym okresie nasza dynamika nadal będzie rosła – informuje Dawid Piasecki, członek zarządu TUZ Ubezpieczenia odpowiedzialny za pion sprzedaży.

– Cieszę się z tych wyników, bo one pokazują, że realizujemy nasze cele zgodnie z planami ustalonymi w ubiegłym roku. Dzięki sprawnemu zarządzaniu udało nam się szybko i dobrze rozwiązać problemy spowodowane koronawirusem – mówi Piotr Zadrożny, prezes TUZ Ubezpieczenia. – Oczywiście mamy świadomość, że sytuacja wciąż nie jest łatwa i nadal musimy działać elastycznie. Jesteśmy na to gotowi, a nawet już do takiego działania przyzwyczajeni – zaznacza.

Piotr Zadrożny podkreśla, że dobre rezultaty finansowe firmy są wynikiem zarówno wprowadzenia nowych technologii, bardzo dobrej współpracy z agentami, jak i uruchomienia nowej wersji systemu do wystawiania polis Sobol. – Kładziemy duży nacisk na rozwój technologiczny, współpracujemy z dobrymi i bardzo dobrymi partnerami, więc jestem przekonany, że TUZ będzie rósł – deklaruje Piotr Zadrożny. – O jakości naszych produktów i usług świadczy zarówno zadowolenie naszych agentów, jak i klientów. Bez względu na dalszy ciąg sytuacji spowodowanej koronawirusem, dla bezpieczeństwa i wygody agentów i klientów pozostaniemy Towarzystwem Ubezpieczeń Zdalnych. Oczywiście zachowamy możliwość wystawiania polis w sposób tradycyjny, face to face, ale przyszłość to omnikanałowość – uzupełnia.

– Chcemy dbać o rozwój w różnych kanałach, dlatego będziemy wspierać pracę agentów, dając im narzędzia do sprzedaży zdalnej – dodaje Dawid Piasecki.

3 czerwca Minister Finansów podpisał nowelizację rozporządzenia w sprawie egzaminu aktuarialnego. Na mocy nowych przepisów wydłużony zostanie czas na zdanie wszystkich części egzaminu aktuarialnego, bez obniżania poziomu egzaminu.

Rozporządzenie zmieniające rozporządzenie w sprawie egzaminu aktuarialnego ułatwia dostęp do zawodu aktuariusza. Czas na zaliczenie wszystkich dziewięciu części egzaminu będzie wynosił dziesięć, a nie jak dotychczas pięć lat. Równocześnie nie nastąpi obniżenie poziomu ani zmniejszenie zakresu egzaminu. Rozporządzenie ma również na celu usprawnienie pracy Komisji Egzaminacyjnej dla Aktuariuszy. System oceny dwóch części egzaminu aktuarialnego (modelowanie i zarządzanie ryzykiem zakładu ubezpieczeń) stanie się lepszy od obecnego.

Rozporządzenie stanowi odpowiedź na sytuację związaną ze stanem epidemii oraz na zapotrzebowanie rynku pracy dla aktuariuszy w Polsce.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.