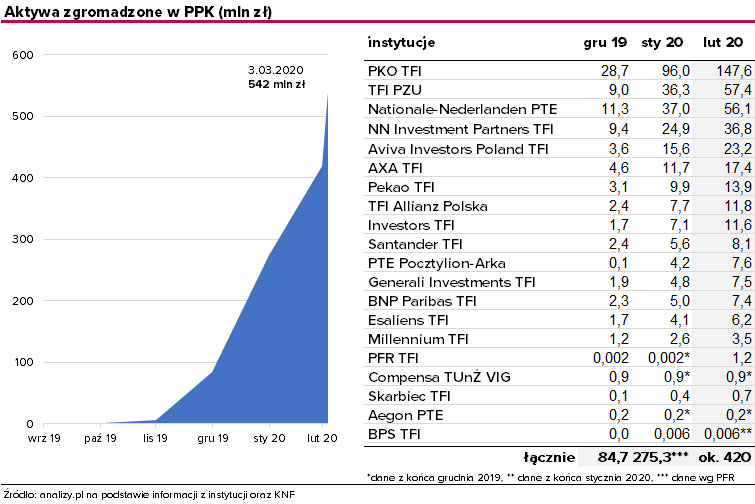

Z danych zebranych przez Analizy Online (AO) wynika, że na koniec lutego wartość aktywów funduszy zdefiniowanej daty działających w ramach Pracowniczych Planów Kapitałowych (PPK) wynosiła około 420 mln zł. Największy przyrost zanotowało PKO TFI.

Analitycy

wskazują, że w minionym miesiącu aktywa PPK wzrosły o ok. 145 mln zł względem

końca stycznia. Gros tej kwoty stanowił wzrost uzyskany przez PKO TFI,

największego gracza na rynku Planów, którego aktywa zwiększyły się o 52 mln zł

m/m, do poziomu 148 mln zł. Zgodnie z oczekiwaniami w lutym nastąpiła zmiana na

pozycji wicelidera rynku PPK. Na to miejsce awansował TFI PZU, który dzięki

wzrostowi o 21 mln zł zwiększył poziom aktywów do 57,4 mln zł. Na trzecie

miejsce spadło Nationale-Nederlanden PTE (+19 mln zł m/m do 56,1 mln zł ).

Według najnowszych obliczeń Euler Hermes istniejące środki ograniczające rozprzestrzenianie epidemii Covid-19 już stanowią odpowiednik +0,7 p.p. dodatkowych taryf celnych na towary. Eksperci ubezpieczyciela szacują, że straty z tytułu epidemii w handlu towarami i usługami mogą osiągnąć wielkość 320 mld USD na kwartał.

Według

Euler Hermes, straty eksportowe powinny wynieść ogółem 161 mld

USD, ponieważ popyt z Chin i Europy pozostanie wyraźnie zablokowany

do końca kwietnia. Założenie w odniesieniu do usług sprowadza się

do znacznej redukcji turystów z i do Chin, Włoch i, bardziej

ogólnie, w Europie, do czego należy dodać znaczące spowolnienie w

usługach transportowych. Ubezpieczyciel prognozuje, że powrót do

normalnych poziomów działalności będzie stopniowy, pociągając

za sobą straty eksportowe w wysokości 125 mld USD w przypadku

turystyki i 33 mld USD w przypadku usług transportowych.

Ten

wstrząs handlowy jest już widoczny na wczesnych wskaźnikach

handlowych, które sygnalizują zastój w handlu w ujęciu ilościowym

zarówno w I kw. (-2.5% kw./kw. w stosunku rocznym), jak i w II kw.

(-1%) 2020 r. Po lekkim odbiciu o 1,6% w IV kw. 2019 r. eksperci

ubezpieczyciela spodziewają się, że handel światowy skurczy się

o -2,5% w I kw. (kw./kw. w stosunku rocznym) i z pewnością osiągnie

wielkość ujemną w II kw. Autorski wskaźnik ekonomistów Euler

Hermes – Trade Momentum pokazuje, że handel w ujęciu ilościowym

spadł ponownie w styczniu 2020 r. i zmniejszył się w lutym, w

następstwie fatalnych raportów z działalności w Chinach, ale

także redukcji nowych zamówień eksportowych w innych miejscach, w

szczególności w Europie i Azji.

Mocny

dolar, niższe ceny surowców i spadek popytu będzie utrzymywał

nominalną wymianę handlową w recesji przez cały 2020 rok. Spadek

indeksu cen surowców S&P GSCI o -10% od początku epidemii

Covid-19 sygnalizuje kontynuację presji deflacyjnej z 2019 r. To

będzie wywierać presję na obniżenie cen. W ujęciu wartościowym

handel również skurczy się w pierwszej połowie roku, utrzymując

cały rok wartość w ujemnych obszarach, po -1,5% w 2019 r.

Obroty w

regionie Europy Środkowo-Wschodniej w 2019 r. osiągnęły poziom ok. 13,7 mld

euro, nieco poniżej rekordu z 2018 r. Najwięcej kapitału popłynęło do Polski.

Polska pozostaje

bardzo ważnym celem inwestycyjnym dla kapitału międzynarodowego – wynika z

najnowszego raportu Colliers International „The CEE Investment Scene Q4 2019”.

Firma świadczy usługi na rynku nieruchomości i zarządzania inwestycyjnego.

Wolumen

inwestycji w Polsce w 2019 r. stanowił 55% ogółu inwestycji w regionie CEE6.

Drugie miejsce zajęły Czechy z 24% udziałem w ogóle inwestycji, a kolejne Węgry

(13%). W pozostałych krajach regionu obroty spadły poniżej wielkości z lat 2018

i 2017.

Pomimo rekordowo

niskich stóp zwrotu na większości rynków i w większości sektorów, w kolejnych

12 miesiącach przewiduje się ich dalszą kompresję ze względu na duży napływ

kapitału w poszukiwaniu produktów inwestycyjnych.

Działalność

inwestycyjna w 2019 r. była zdominowana przez sektor biurowy, który odpowiadał

dokładnie za połowę obrotów. W porównaniu z 2018 r. obroty w segmencie

handlowo-usługowym i przemysłowym zmniejszyły się o ok. jedną trzecią,

natomiast branża hotelowa wyraźnie zyskała w ujęciu rok do roku.

W 2019 r.

największą aktywność wykazywali rodzimi inwestorzy z Europy

Środkowo-Wschodniej, zwłaszcza kapitał czeski i węgierski, który lokowany był

zarówno na rynkach krajowych, jak i na rynkach zagranicznych regionu.

Przykładowo węgierska firma WING nabyła udział większościowy w polskiej spółce

Echo Investment, a Grupa CPI nieustannie rozwija swoją platformę i portfel w

całym regionie.

Jak zwykle

aktywny kapitał zachodnioeuropejski niemal dotrzymywał tempa inwestorom z

Europy Środkowo-Wschodniej, odpowiadając za 26% wolumenu inwestycji. Szerszym

strumieniem napływał również kapitał azjatycki, zwłaszcza z Korei Południowej,

wyprzedzając inwestorów z RPA.

– Ogólnie rzecz ujmując, różnorodność pochodzenia

kapitału w tym regionie jest bardzo pozytywnym czynnikiem. Spodziewamy się, że

taka tendencja się utrzyma ze względu na wciąż bardzo atrakcyjne wskaźniki

rynkowe w regionie. Wybiegając w przyszłość, dostrzec można szereg

sprzyjających i niekorzystnych czynników, które będą miały wpływ na budowę nowych

nieruchomości, ich najem czy zakup. Przewiduje się jednak globalne spowolnienie

gospodarcze, którego skala jest jak dotąd nieznana. To zjawisko przełoży się na

zmiany na rynkach nieruchomości, choć jak dotąd wskaźniki rynku Europy

Środkowo-Wschodniej kształtują się całkiem nieźle, a apetyt inwestorów w 2020

r. nie słabnie. Mamy nadzieję, że dostępność produktów będzie wystarczająca –

mówi Kevin Turpin, dyrektor

regionalny ds. badań rynku na Europę Środkowo-Wschodnią w Colliers

International.

– Region Europy Środkowo-Wschodniej pozostaje jednym z

najbardziej dynamicznych i atrakcyjnych celów inwestycyjnych w Europie, o czym

wyraźnie świadczą dane. Zarówno w 2019 r., jak i w późniejszym czasie

działalność inwestycyjną ograniczała w zasadzie jedynie podaż. Wszystkie

pozostałe czynniki, takie jak inwestycje krajowe, apetyt międzynarodowych

inwestorów, stopy kredytowe i poziom najmu wskazują na to, że nasz region ma

prawo utrzymać dotychczasowe tempo rozwoju – dodaje Luke Dawson, dyrektor zarządzający i

dyrektor ds. rynków kapitałowych na region CEEw Colliers International.

Czy koronawirus to rzeczywisty problem? Gdzie szukać aktualnych i wiarygodnych danych o pandemii? Gość specjalnego odcinka podcastu „Rozmowy bez Asekuracji” dr Jerzy Podlewski z bloga Ryzykonomia poleca:

9 marca Aon plc i Willis Towers Watson (WTW) poinformowały o zawarciu porozumienia dotyczącego połączenia obu firm, w wyniku którego powstanie największy na świecie broker ubezpieczeniowy. Nowy podmiot będzie posiadał kapitał własny na poziomie około 80 mld USD. Wartość transakcji, w ramach której Aon nabędzie WTW, wyniesie 30 mld USD.

Powstały

w wyniku fuzji podmiot będzie działał pod marką Aon jako wiodąca

globalna firma, skoncentrowana na obszarach ryzyka, emerytury i

zdrowia z siedzibą w Londynie. John

Haley,

obecny CEO WTW, obejmie rolę prezesa wykonawczego, koncentrując się

na strategii wzrostu i innowacji. Połączoną firmą kierować

będą Greg

Case,

CEO Aon, oraz dyrektor finansowy Aon, Christa

Davies.

Zgodnie

z warunkami umowy jednomyślnie zatwierdzonej przez zarządy obu

spółek każdy akcjonariusz WTW otrzyma 1,08 akcji zwykłej Aon za

każdą akcję zwykłą Willis, a akcjonariusze Aon będą nadal

posiadać taką samą liczbę akcji zwykłych w połączonej firmie.

Po zakończeniu procesu fuzji obecni akcjonariusze Aon będą

właścicielami około 63% nowego podmiotu, a w rękach obecnych

akcjonariuszy WTW pozostanie około 37% udziałów.

Aon

przewiduje, że transakcja zapewni roczne synergie przed

opodatkowaniem i inne obniżki kosztów o 800 mln USD w trzecim

pełnym roku po połączeniu, co umożliwi firmie kontynuowanie

znaczących inwestycji w innowacje i rozwój. Pierwszy pełny

rok po fuzji ma przynieść oszczędności rzędu 267 mln USD, a

drugi – 600 mln USD.

Transakcja

wymaga zgody akcjonariuszy zarówno Aon Ireland, jak i Willis Towers

Watson, a także wymaganych zezwoleń regulacyjnych. Strony

oczekują jej finalizacji w pierwszej połowie 2021 r., po

wcześniejszym spełnieniu powyższych warunków.

Doradcą

finansowym Aon w zakresie połączenia jest Credit Suisse Securities

(USA) LLC, a jego doradcami prawnymi są Latham & Watkins, LLP,

Freshfields Bruckhaus Deringer LLP i Arthur Cox. Z kolei WTW

doradzają Goldman Sachs & Co. LLC, a jej doradcami prawnymi są

Weil, Gotshal & Manges LLP, Skadden, Arps, Slate, Meagher &

Flom LLP i Matheson.

Rozmowa z Tomaszem Zawadzkim, kierownikiem ds. współpracy z multiagencjami w DAS, i Jackiem Ihnatowiczem, regionalnym menedżerem sprzedaży w DAS

Redakcja

„Gazety Ubezpieczeniowej”: – Na czym polega ubezpieczenie

prawne?

Tomasz

Zawadzki:

– W uproszczeniu ubezpieczenie prawne składa się z dwóch

elementów: pomocy merytorycznej i pomocy finansowej. Pomoc

merytoryczna to m.in. porady prawne, analiza dokumentów. Kupując

ubezpieczenie DAS, właściwie od pierwszego dnia rozpoczęcia okresu

ochrony ubezpieczeniowej klient może aktywnie z tej polisy

korzystać. Jeżeli np. stoi przed jakimś dylematem prawnym i nie

jest pewny, czy postępuje w sposób właściwy, może zadzwonić do

DAS i otrzymać precyzyjne informacje, jak zachować się w danej

sytuacji.

To

jest bardzo ważne, ponieważ klienci czasem pod wpływem emocji

podejmują pochopne decyzje, które skutkują poważnymi problemami

prawnym. A jak wiadomo, nie tylko w medycynie, ale też w prawie –

lepiej zapobiegać, niż leczyć. Choćby w przypadku podpisania

umowy kupna pojazdu. Dzięki analizie prawnej DAS ubezpieczony będzie

miał pewność, że nie zawrze jej na niekorzystnych dla siebie

warunkach.

Jacek

Ihnatowicz:

– Ale drugi, oczywiście nie mniej ważny aspekt, to finansowanie

kosztów prawnych. Bardzo często zdarza się, że ludzie rezygnują

z dochodzenia swoich praw z powodu zbyt wysokich kosztów, które

musieliby ponieść. Ten problem rozwiązuje ubezpieczenie prawne

DAS, które pokrywa m.in. honorarium adwokata, opłaty sądowe,

koszty opinii biegłych, rzeczoznawców oraz tłumaczeń dokumentów,

a nawet dojazdów na rozprawy.

Co

ważne, finansowanie nie jest uzależnione od wyniku sprawy, czyli

nawet jeśli nasz klient przegra sprawę, to my nadal pokrywamy

koszty, również te zasądzone na rzecz strony przeciwnej.

W

jakich sytuacjach „na drodze” (i nie tylko) najczęściej

potrzebujemy konsultacji prawnej czy też pomocy adwokata?

T.Z.:

– Jeżeli

chodzi o zdarzenia stricte „w trasie”, to konsultacji z

prawnikiem często potrzebujemy tuż po kolizji lub wypadku. Klienci,

którzy posiadają usługę assistance, dzwonią od razu do swojego

ubezpieczyciela. Jednak niemal równocześnie powinni skontaktować

się z DAS i porozmawiać z prawnikiem. To ważne, ponieważ często

w pierwszych minutach po zdarzeniu powinniśmy zabezpieczyć dowody i

podjąć odpowiednie kroki.

Pamiętajmy,

że kierowcom w takich sytuacjach towarzyszą ogromne emocje i nie

trudno o błąd. Dlatego szybka konsultacja telefoniczna z rzeczowym,

opanowanym prawnikiem DAS może być kluczowa dla uniknięcia

problemu prawnego lub jego eskalacji. Inny dosyć częsty problem

związany jest z kontrolą drogową, np. gdy klientowi przyznano

niesłusznie mandat lub zatrzymano prawo jazdy.

Jacek Ihnatowicz

J.I.:

– Polisa

DAS „na drodze” często pomaga tu i teraz. Natomiast w kontekście

ubezpieczeń komunikacyjnych polisa DAS przydaje się również poza

trasą. Nasi klienci często borykają się z takimi sytuacjami, jak

nieprawidłowa naprawa pojazdu w warsztacie samochodowym lub zakup

auta z ukrytą wadą.

Przykładowo,

samochód naszego klienta został nieprawidłowo naprawiony, a

warsztat nie uznaje reklamacji. W takiej sytuacji DAS zorganizuje i

sfinansuje pomoc prawną dla klienta, dzięki której może on

skutecznie walczyć o zwrot pieniędzy za naprawę auta lub o

poprawienie usterek przez warsztat.

Dlaczego

ubezpieczenie prawne to istotne uzupełnienie pakietu ubezpieczeń

komunikacyjnych?

J.I.:

– Polisę

DAS w kontekście innych ubezpieczeń można traktować jak „polisę

klamrę”, która spina wszystkie inne produkty ubezpieczeniowe i

jest ich doskonałym uzupełnieniem. Choćby w sytuacji, gdy nasz

klient chce dochodzić swoich praw z polis, które posiada. Daje

zatem kompleksową ochronę. Pokrywa bowiem również koszty prawne,

które nie wchodzą w zakres ubezpieczenia OC. W przypadku zarzutu

karnego w zdarzeniu drogowym mogą zostać poszkodowane osoby z

pobytem w szpitalu przez 7 dni lub dłużej. W takiej sytuacji

kierowcy zostaną postawiane zarzuty przez prokuraturę.

Polisa

OC oczywiście pokryje koszty zasądzone przez sąd:

zadośćuczynienie, odszkodowanie, koszty rehabilitacji, ale… nie

zawsze pokrywa koszty prawne, które mogą być równie dotkliwe

finansowo. Kierowca dzięki ubezpieczeniu prawnemu będzie miał

opłaconego adwokata, który obroni go w sądzie i będzie starać

się o jak najniższy wymiar kary. Kierowca nie będzie musiał także

martwić się o pokrycie kosztów sądowych.

T.Z.:

– Polisa OC nie gwarantuje również doradztwa prawnego. W sytuacji

wypadku kierowca po otrzymaniu zarzutu karnego nie ma żadnego

wyboru, będzie musiał się bronić. Pytanie tylko, czy będzie

pokrywać koszty honorarium adwokata i inne koszty sądowe z własnej

kieszeni, czy też z ubezpieczenia DAS.

Czy

ubezpieczenia prawne warto oferować tylko w pakiecie z

ubezpieczeniami komunikacyjnymi?

T.Z.:

– Nie

tylko. W DAS posiadamy ubezpieczenie prawne w życiu prywatnym, które

zawiera w sobie zakres ochrony prawnej pojazdu, ale dodatkowo chroni

w takich sytuacjach, jak m.in. problem

z pracodawcą i bezpodstawne zwolnienie z pracy, kłopot z reklamacją

towarów czy usług, spór z biurem podróży czy też dochodzenie

odszkodowania od sąsiada za zalane mieszkanie. Dlatego

ubezpieczenie prawne to świetne uzupełnienie polis turystycznych,

mieszkaniowych czy życiowych.

J.I.:

–

Co więcej, w ramach ubezpieczenia prawnego w życiu prywatnym można

wykupić specjalną klauzulę dla kierowców zawodowych. To świetna

ochrona np. dla kierowców ciężarówek, autobusów, taksówkarzy.

Ta grupa zawodowa często boryka się z takimi problemami, jak

naruszenie czasu pracy, błędne naliczenie opłat za przejazd przez

elektroniczny system poboru opłat czy brak wymaganych dokumentów.

Znaczna część zgłoszeń dotyczy także wykroczeń drogowych z

uwagi na trudności w poruszaniu po drogach w obcym państwie. A

zakres terytorialny ubezpieczenia prawnego w DAS obejmuje ponad 40

państw Europy i basenu Morza Śródziemnego.

T.Z.:

–

DAS oferuje również ubezpieczenie dla mikro-, małych i średnich

przedsiębiorstw. Często korzystają one z porady prawnej doraźnie,

gdy problem już wystąpi i sprawa jest poważna. Tymczasem

przedsiębiorstwo powinno korzystać z takiego wsparcia na bieżąco

i prewencyjnie. Polisa DAS będzie pomocna MŚP np. w sporze z

Urzędem Skarbowym, reklamacją sprzętu biurowego czy też w razie

problemu z nieuczciwą konkurencją.

J.I.:

–

Z kolei produkt DAS FLOTA to oferta przygotowana specjalnie na

potrzeby firm posiadających floty powyżej 20 pojazdów, np. firm

transportowych, kurierskich, przewoźników autobusowych, flot

handlowych czy osobowych.

Jakie

są korzyści dla agenta z oferowania ubezpieczenia prawnego?

T.Z.:

– Po

pierwsze, nie powodujemy konfliktu interesów.

Jeżeli

agent sprzedaje ubezpieczenia komunikacyjne swoich ulubionych

ubezpieczycieli, to nadal bez przeszkód może to robić.

Ubezpieczenie prawne DAS to doskonałe uzupełnienie oferowanego

przez niego pakietu ubezpieczeń komunikacyjnych i sposób na

dodatkową prowizję.

Po

drugie, ubezpieczenia prawne, tak jak na Zachodzie, stają się w

Polsce coraz bardziej powszechne. Tym samym agent obecnie ma jeszcze

szansę wyróżnić się na tle konkurencji dzięki ofercie

zawierającej właśnie ten produkt.

J.I.:

– I

– last

but not least –

agent nie musi szukać klientów, żeby sprzedać im ubezpieczenie

prawne DAS. On już ich ma. W szczególności tych, u których już

kiedyś wystąpił problem prawny. Wystarczy, że wykorzysta

potencjał drzemiący w jego obecnym portfelu klientów. Oferując

ubezpieczenie prawne za relatywnie niską składkę, agent ma szansę

zapewnić swojemu klientowi opiekę prawną 24 godziny na dobę przez

cały rok.

Departament Marketingu i Sprzedaży Direct Generali Polska ma nowego dyrektora. Jest nim Bartosz Kwieciński, związany wcześniej z Grupą PZU. Na swoim obecnym stanowisku zastąpił Martę Bartosiewicz, która będzie kontynuować karierę poza strukturami Generali.

Bartosz

Kwieciński jest związany z rynkiem finansowym od 2003 r., z czego

blisko 15 ostatnich lat spędził w branży ubezpieczeniowej. Posiada

bogate doświadczenie w obszarze transformacji cyfrowej oraz

rozwijania sprzedaży w kanale direct. Ostatnie 4 lata spędził

w PZU, gdzie odpowiadał za sprzedaż bezpośrednią oraz zarządzanie

relacjami z klientami. Był jednym z autorów sukcesu wdrożenia

#mojePZU – strategicznego przedsięwzięcia PZU, którego celem

było m.in. zintegrowanie po raz pierwszy baz klientów z różnych

spółek oraz zbudowanie portalu self-service dla kilkunastu milionów

klientów. Bartosz Kwieciński pracował również w Link4,

gdzie odpowiadał m.in. za marketing, utrzymanie klienta oraz rozwój

produktów.

UNIQA wprowadziła zmiany w ubezpieczeniu na życie Aktywne Życie. Zakres ochrony został rozszerzony o pomoc medyczną po nieszczęśliwym wypadku, natomiast OWU i dokumenty polisowe zostały napisane w sposób prosty i czytelny.

Aktywne

Życie jest dostępne w trzech wariantach, zróżnicowanych pod

względem zakresu ochrony oraz wypłacanych świadczeń, a także

wysokości składki. Ubezpieczenie chroni na wypadek wystąpienia

uszczerbków na zdrowiu i pobytów w szpitalu. Składkę można

opłacać kwartalnie, półrocznie lub za cały rok z góry. W ramach

zmian do polisy została dodana pomoc medyczna (assistance medyczny i

opiekuńczy) po nieszczęśliwym wypadku. Zgodnie z programem Prosto

po polsku prowadzonym przez UNIQA w Polsce, OWU i dokumenty polisowe

zostały napisane w prosty i czytelny dla klientów sposób.

–

Ubezpieczenie

Aktywne Życie jest przeznaczone dla każdego, kto szuka dobrego i

niedrogiego ubezpieczenia. I kto chce zabezpieczyć siebie i rodzinę

w krótkim okresie. Umowę podpisuje się bowiem na rok. Polisę

można kontynuować w kolejnych latach. Klient nie musi pamiętać o

przedłużaniu polisy, przed rocznicą otrzyma ofertę wznowienia na

kolejny rok –

mówi Izabela

Kobylińska,

dyrektor ds. rynku w pionie UNIQA dla Ciebie.

Klienci

mogą sami dobrać pakiet odpowiedni do potrzeb. Zakres ochrony

obejmuje świadczenia w przypadku śmierci lub odniesienia obrażeń

w nieszczęśliwym wypadku, w tym także w wypadku komunikacyjnym.

Gdy ubezpieczony zginie w wypadku komunikacyjnym, świadczenie

zostaje podwyższone o 50 tys. zł.

–

Wypłata

świadczenia za urazy powstałe w wyniku wypadku następuje

natychmiast, na podstawie dokumentacji medycznej. Bez konieczności

zakończenia leczenia czy rehabilitacji i oczekiwania na komisję

lekarską. Klient otrzymuje również świadczenie za każdy dzień

pobytu w szpitalu, począwszy od pierwszego dnia. Jest ono podwajane,

gdy przebywa na OIOM – mówi

Izabela Kobylińska.

Ubezpieczenie

umożliwia skorzystanie z pakietu assistance po nieszczęśliwym

wypadku. Poszkodowany może skorzystać z wizyty lekarza pierwszego

kontaktu i pielęgniarki oraz konsultacji lekarzy specjalistów. Ma

też zapewniony dostęp do badań laboratoryjnych, ultrasonografii,

tomografii i rehabilitacji powypadkowej, dostawy leków, transportu

medycznego, opieki lub transportu, opiekuna do dzieci czy osób

niesamodzielnych.

Epidemia koronawirusa sprawia, że odwoływane są takie wydarzenia, jak koncerty, targi itp. Organizator wydarzenia może się zabezpieczyć na wypadek ich odwołania, wykupując specjalne ubezpieczenie – informuje „Puls Biznesu”.

Łukasz

Zoń,

prezes Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i

Reasekuracyjnych (SPBUiR), wyjaśnia, że taki specjalistyczny

program ochronny oferuje Lloyd’s of London. Jest to tzw.

ubezpieczenie awaryjne (contingency insurance, CI) chroniące na

wypadek strat spowodowanych odwołaniem wydarzenia z powodu m.in.

wybuchu epidemii choroby zakaźnej, złych warunków atmosferycznych

czy żałoby narodowej. Ubezpieczony podmiot może liczyć m.in. na

refundację kosztów poniesionych z tytułu organizacji wydarzenia

oraz wypłatę pieniędzy na zwroty za anulowane bilety. Warunkiem

niezbędnym do zadziałania polisy jest odwołanie wydarzenia z

przyczyn niezależnych od organizatora, np. w wyniku decyzji władz

administracyjnych. Łukasz Zoń zwraca uwagę, że przesłanką do

wypłaty nie może być masowy zwrot biletów wynikający ze strachu

przed zarażeniem, ale rezygnacja gwiazdy imprezy spowodowana

strachem przed chorobą mimo niewielkiego ryzyka jej

rozprzestrzenienia – już tak. Prezes SPBUiR zaznacza, że OC

organizatora imprezy nie ochroni go w przypadku roszczeń osób

zarażonych podczas wydarzenia. Zadziałać może tylko specjalne

rozszerzenie, a i to jeśli zostało nabyte przed pojawieniem się

koronawirusa.

Więcej:

„Puls

Biznesu” z 10 marca, Sylwia

Wedziuk „Odwołanie imprezy można ubezpieczyć”

PZU już po raz piąty z rzędu, jako sponsor tytularny, zaangażuje się w organizację 19. PZU Cracovia Maraton. Ten największy wiosenny maraton w Polsce odbędzie się 26 kwietnia.

– W

różnorodny sposób zachęcamy Polaków do zdrowego trybu życia,

czyli do zwiększenia aktywności fizycznej, do stosowania

odpowiedniej diety. Z podziwem patrzymy na maratończyków, ale mamy

propozycje dla mniej wytrzymałych. Wszystkich zapraszamy też do

naszych stref zdrowia –

mówi członek zarządu PZU Życie Dorota

Macieja.

W

tym roku maratonowi towarzyszy hasło „Z historią w tle” –

jego trasę zaplanowano w pobliżu najcenniejszych zabytków Krakowa.

W ramach weekendu 19. PZU Cracovia Maraton odbędą się liczne

imprezy towarzyszące, m.in. bieg nocny na dystansie 10 km, biegi dla

dzieci oraz maraton na rolkach. Do udziału w biegu zgłosiło się

już ponad pięć tysięcy maratończyków.

PZU

przygotował również kilka niespodzianek dla wszystkich

biegaczy oraz kibiców. W biurze zawodów będą czekały gabinety

medyczne, gdzie każdy będzie mógł się przebadać i skorzystać z

fachowej porady lekarza. Na starcie biegów dzieci zostaną

przywitane przez Niestraszki. Spotkają je też inne atrakcje. Dla

biegaczy przygotowano również pamiątkowe zdjęcia z trasy w formie

elektronicznej.

PZU

wraz z organizatorem na bieżąco monitoruje sytuację związaną

z rozprzestrzenianiem się koronawirusa i jest w stałym

kontakcie z odpowiednimi służbami i instytucjami.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.