Okres niepewności co do przyszłych stosunków handlowych Wielkiej Brytanii z UE spowodował, że wzrost gospodarczy Zjednoczonego Królestwa (UK) spowolni w 2020 r. do 1%. Mimo to wpływ brexitu na kraje wspólnoty europejskiej powinien być umiarkowany. Spowolnienie będzie bardziej widoczne w sektorach bezpośrednio zależnych od eksportu do Wielkiej Brytanii: motoryzacyjnym, tekstylnym i towarów zaawansowanych technologicznie – prognozują eksperci firmy Atradius.

Zdaniem

ubezpieczyciela, tegoroczne spowolnienie wzrostu gospodarczego UK

zostanie w pewnym stopniu złagodzone przez wsparcie fiskalne i

monetarne ze źródeł centralnych. Atradius przypuszcza, że liczba

przypadków niewypłacalności w Wielkiej Brytanii będzie nadal

rosnąć, osiągając w 2020 r. poziom 7% lub wyższy. Dla sektorów

brytyjskich zależnych od importu, w szczególności

rolno-spożywczego, brexit pozostaje czynnikiem zagrażającym

wyższymi kosztami importu i logistyki, z którymi trudno będzie

sobie poradzić. Sektor budowlany już teraz boryka się z problemem

słabych inwestycji. Groźba utraty wykwalifikowanej siły roboczej w

postaci obywateli UE pracujących w Wielkiej Brytanii może jeszcze

bardziej zwiększyć ryzyko niewypłacalności.

Specjaliści

ubezpieczyciela są zdania, że wpływ na bankructwa w pozostałej

części Europy będzie umiarkowany. Ich zdaniem bardziej narażone

na ryzyko będą kraje mające najbliższe powiązania handlowe z

Wielką Brytanią, zwłaszcza Irlandia. Oczekuje się, że skutki dla

innych ważnych partnerów handlowych, takich jak Belgia, Niderlandy

i Dania, a także dla pozostałej części Europy, będą widoczne,

ale bardziej ograniczone.

Wielka

Brytania jest trzecim największym odbiorcą polskiego eksportu,

dlatego ostateczny wpływ brexitu na rodzime firmy prowadzące

sprzedaż na rynek Zjednoczonego Królestwa będzie zależał od

szeregu czynników. –

Aktualnie skutki brexitu dla polskich przedsiębiorców są trudne do

oszacowania i będą zależały głównie od kształtu relacji i umów

pomiędzy UE a Wielką Brytanią. Przy założeniu powrotu do handlu

na zasadach WTO sytuacja polskich eksporterów będzie zależała od

przewagi konkurencyjnej nad dostawcami podobnych towarów czy usług

spoza UE. Towary, których nie da się zastąpić importem z innych

destynacji, nadal będą miały wzięcie na rynku Wielkiej Brytanii

pomimo wzrostu kosztów. Z rozmów z polskimi przedsiębiorcami

wynika, że nie są nadmiernie zaniepokojeni rozwojem wydarzeń –

mówi Aleksandra

Gliszczyńska,

dyrektor departamentu oceny ryzyka Atradius.

Powrót do prac nad projektami regulacji o istotnym znaczeniu dla branży ubezpieczeniowej, rozwój wypadków w sprawie Gefiona, nowa oferta AXA, Compensa Dystrybucja oraz Michał Hucał – tak przedstawia się lista wyróżnień w styczniowej odsłonie cyklicznego rankingu „Gazety Ubezpieczeniowej”.

WYDARZENIE MIESIĄCA – wznowienie procedowania projektów przepisów

wprowadzających Fundusz Pomocowy oraz instrumenty pozwalające Komisji Nadzoru

Finansowego na szybką i skuteczną interwencję w zagranicznych zakładach

ubezpieczeń działających na terenie naszego kraju

– za

powrót do prac nad regulacjami, które w świetle zgłaszanych w ostatnim czasie

problemów dotyczących zagranicznych ubezpieczycieli oraz możliwych zagrożeń

wypłacalności nabierają szczególnego znaczenia.

TEMAT MIESIĄCA– sytuacja

Gefiona – za dostarczenie dowodu na

konieczność podjęcia działań na rzecz wprowadzenia rozwiązań prawnych

zwiększających poziom bezpieczeństwa klientów zagranicznych zakładów

ubezpieczycieli prowadzących działalność w Polsce oraz przemyślenia przez

niezależnych ekspertów dotychczasowej polityki oferowania polis tego typu firm.

FIRMA

MIESIĄCA – Compensa

Dystrybucja – za uzyskanie ponadrynkowego wzrostu

wpływów z dystrybucji produktów ochronnych, wzmocnienie pozycji w strukturach

sprzedaży Compensy oraz udaną realizację XIII Kongresu spółki.

PRODUKT MIESIĄCA –ubezpieczenie Pomoc podatkowa opracowane

przez AXA Ubezpieczenia – za dostrzeżenie potencjału ubezpieczeniowego

rosnącej liczby obowiązków podatkowych nakładanych na przedsiębiorstwa i szybką

reakcję na zidentyfikowane zjawisko.

CZŁOWIEK MIESIĄCA – Michał Hucał, CEO

Nationale-Nederlanden na Węgrzech i w Bułgarii – za znaczący awans w międzynarodowych strukturach grupy oraz w dowód

uznania za osiągnięcia w Polsce, które zdecydowały o powołaniu laureata na

eksponowane stanowisko.

Na rynku, w języku potocznym, produkt ten funkcjonuje pod różnymi nazwami, począwszy od OC zarządu lub OC władz spółki, przez OC z tytułu zarządzania spółką, a na OC kierownictwa czy OC menedżera kończąc. Oczywiście jego oryginalna nazwa directors and officers (D&O) wskazuje – co do zasady – krąg ubezpieczonych, a są nimi osoby sprawujące funkcje zarządcze i nadzorcze w ubezpieczonym podmiocie. Z drugiej strony, zakres ubezpieczenia zawiera obszary odpowiedzialności, których adresatem jest sam ubezpieczony podmiot. Skupmy się zatem na początku na jednym i drugim.

Polisa D&O zasadniczo

przeznaczona jest dla każdej osoby prawnej, w której do organów statutowych

powołuje i odwołuje się członków kierownictwa (zarząd, rada nadzorcza,

prokurent) oraz gdzie zatrudnia się (bez względu na formę – etat czy kontrakt)

osoby pełniące kluczowe role w organizacji. Osoby te w ramach posiadanych uprawnień lub

pełnomocnictw podejmują samodzielne decyzje, np. dyrektor finansowy, główna

księgowa, dyrektor zarządzający itp.

Dlatego

pierwszą istotną kwestią jest zapoznanie się z definicją ubezpieczonego (w

zależności od używanego w o.w.u. nazewnictwa: osoby ubezpieczonej, członka

władz spółki, członka kierownictwa), gdyż od tego, jak szeroko definiowany jest

ten krąg osób, zależeć będzie ewentualna odpowiedzialność ubezpieczyciela w

przypadku roszczenia skierowanego przeciwko konkretnej osobie. Istotne jest

również to, aby ochroną objęte były osoby bliskie osobie ubezpieczonej – gdy

ponoszą z nią odpowiedzialność majątkową – czyli współmałżonkowie i

spadkobiercy.

W przypadku

osób ubezpieczonych zapisy większości o.w.u. są standardowe i nie różnią się co

do zasady – niezależnie od użytego słownictwa – zawartością definicji.

Natomiast odmiennie może już wyglądać sprawa samego podmiotu. W tym przypadku

poza standardowymi adresatami oferty, jak spółki akcyjne i z ograniczoną

odpowiedzialnością, mogą występować inne – w zależności od elastyczności i

przyjętej przez ubezpieczyciela strategii – podmioty, takie jak fundacje,

stowarzyszenia, wspólnoty i spółdzielnie mieszkaniowe, instytuty badawcze, związki

zawodowe czy samodzielne publiczne zakłady opieki zdrowotnej.

Co ważne,

standardem przy tego typu polisach jest „bezimienna” forma ubezpieczenia.

Oznacza to, że do kręgu osób objętych umową zaliczają się automatycznie

wszystkie osoby spełniające definicję ubezpieczonego. Dzięki temu z ochrony

D&O korzystają osoby, które w trakcie trwania polisy:

pracują w organizacji (ochrona dla obecnych menedżerów)

odchodzą z organizacji (ochrona dla byłych menedżerów)

rozpoczynają pracę w organizacji (ochrona dla nowych menedżerów)

W

indywidualnych przypadkach – jeżeli wynika to z zapisów kontraktu

menedżerskiego lub wymagań samego podmiotu – część ubezpieczycieli dopuszcza

możliwość dookreślenia w polisie imiennej listy konkretnych osób, które objęte

są ochroną w zakresie klauzul menedżerskich.

Tomasz Domalewski

Kondycja

finansowa jako jeden z czynników determinujących składkę

Koszt polisy

D&O zależy od kilku czynników uzależnionych od wnioskowanego zakresu

ochrony i wysokości limitów ze szczególnym uwzględnieniem:

rodzaju prowadzonej działalności i formy prawnej

okresu, od jakiego prowadzona jest działalność

kondycji finansowej organizacji ocenianej na podstawie wyników za ostatni zamknięty rok obrachunkowy: przychody, wynik finansowy, aktywa oraz zobowiązania i rezerwy

Patrząc na

powyższe wyliczenie, naturalne wydaje się pytanie o nowo powstałe spółki, tzw. start upy, które nie mają jeszcze

historii finansowej albo które ze względu na ten właśnie etap rozwoju ponoszą

wysokie nakłady na inwestycje i badania, przez co ich wyniki finansowe są

gorsze. W tym przypadku w zależności od „apetytu na ryzyko” niektórzy ubezpieczyciele

zgadzają się na objęcie ochroną tego typu podmiotów, przy czym należy się

wówczas liczyć z dodatkowym wyłączeniem odpowiedzialności na wypadek

niewypłacalności podmiotu.

Zakres

terytorialny ochrony

Polisa

D&O w standardzie zapewnia ochronę wskutek roszczeń kierowanych do ubezpieczonych

na podstawie jakiejkolwiek jurysdykcji i właściwości sądowej, z wyjątkiem

roszczeń podlegającej jurysdykcji i właściwości sądów Stanów Zjednoczonych,

przy czym ubezpieczyciele umożliwiają zazwyczaj – za zapłatą dodatkowej składki

– rozszerzenie ochrony również o terytorium USA. Należy jednak przy tym

pamiętać, że odpowiedzialność za roszczenia na terytorium Stanów Zjednoczonych

jest wówczas dookreślona w ramach konkretnego katalogu roszczeń oraz pozostaje

w korelacji z obowiązującymi wyłączeniami i ograniczeniami tejże

odpowiedzialności.

Przykładem

takich wyłączeń są zapisy obejmujące brak odpowiedzialności za roszczenia,

które nie mogą być pokryte przez ubezpieczyciela w wyniku zakazu prawnego bądź

regulacji obowiązujących w danym kraju np. w wyniku uchwały Organizacji Narodów

Zjednoczonych.

Zakres

czasowy ochrony

Kolebką

ubezpieczeń D&O jest rynek anglosaski ze szczególnym uwzględnieniem Stanów

Zjednoczonych i Wielkiej Brytanii. Stąd też wzorem tamtejszych rynków polisy te

oparte są na trigger claims made, czyli „roszczeniach zgłoszonych”.

Oznacza on w swojej konstrukcji, że ubezpieczyciel ponosi odpowiedzialność za

szkody wynikające z roszczeń zgłoszonych po raz pierwszy w okresie

ubezpieczenia lub w dodatkowym okresie zgłaszania roszczeń. Czyli nieważne

jest, kiedy powstała lub ujawniła się sama szkoda lub zaistniało zdarzenie ją

powodujące – istotna jest data zgłoszenia roszczenia. Do „dodatkowego okresu

zgłaszania roszczeń” wrócimy za chwilę, gdyż wymaga on szerszego omówienia.

Należy przy

tym pamiętać, że trigger ten często, ale nie zawsze, łączony jest z dodatkowym

warunkiem czasowym do spełnienia, a mianowicie, aby wadliwe działanie lub

zaniechanie, którego skutkiem jest zgłoszenie roszczenia, miało miejsce przed

określoną przez ubezpieczyciela datą w przeszłości. Mowa jest wówczas o tzw.

pokryciu retroaktywnym, czyli objęciu ochroną skutków zdarzeń mających miejsce

przed datą zawarcia umowy ubezpieczenia, których konsekwencji ubezpieczony nie

jest świadomy. Moment ten może być określony konkretną datą, okresem lub

latami. W przypadku pełnego pokrycia retroaktywnego okres ten tożsamy jest z

okresem przedawnienia roszczeń danego typu. Ważne jest zatem, aby pośrednik

zadbał – jeżeli taki warunek czasowy jest stosowany przez ubezpieczyciela – o

pełne pokrycie retroaktywne w ofercie przygotowywanej dla klienta.

Co istotne,

niezależnie od tego, czy dany ubezpieczyciel stosuje czysty claims made,

czy w połączeniu z datą retroaktywną, należy pamiętać, że zatajenie przed ubezpieczycielem

okoliczności zdarzeń mających miejsce przed zawarciem umowy, których

negatywnych konsekwencji w postaci możliwego roszczenia ubezpieczony jest

świadomy, będą skutkować brakiem odpowiedzialności za to zdarzenie.

Wróćmy teraz

do dodatkowego okresu zgłaszania roszczeń. Celem jego wprowadzenia do umów

D&O jest zapewnienie ochrony ubezpieczeniowej osobom ubezpieczonym, jeżeli

z pewnych powodów nie mogą one korzystać z dalszej ochrony ubezpieczeniowej.

Wyróżniamy w tym zakresie dwie sytuacje:

Dodatkowy okres zgłaszania roszczeń dla obecnych członków kierownictwa, czyli takich osób, które nadal spełniają definicję osoby ubezpieczonejw sytuacji, kiedy po zakończeniu dotychczasowej polisy nie jest ona kontynuowana (niezależnie czy u dotychczasowego, czy u innego ubezpieczyciela). Okres ten ustalany jest przez każdego ubezpieczyciela indywidualnie albo w drodze negocjacji oferty z zastosowaniem obowiązku zapłaty dodatkowej składki bądź na mocy standardowych zapisów o.w.u. bez stosowania dodatkowej składki z tego tytułu.

Dodatkowy okres zgłaszania roszczeńdla byłych członków kierownictwa (osób ustępujących), czyli takich osób, które w trakcie trwania polisy przestają pełnić swoje funkcje, np. zakończyły pracę w organizacji lub przestały spełniać definicję osoby ubezpieczonej. W tym przypadku znowu w zależności od ubezpieczyciela okres ten może być określony bezterminowo (czyli tak długo jak ewentualne roszczenie nie ulegnie przedawnieniu) bądź w przedziale mieszczącym się zazwyczaj między 72 a 120 miesięcy. Standardem rynkowym jest brak obowiązku zapłaty dodatkowej składki z tego tytułu.

Ważne! W ramach wspomnianego dodatkowego

okresu zgłaszania roszczeń istotne znaczenie ma to, czy ochrona udzielana jest

również spadkobiercom w odniesieniu do czynności egzekucyjnych przeciwko

majątkowi osobistemu takiej osoby, podjętych na podstawie orzeczenia sądowego

wydanego przeciwko członkowi kierownictwa.

Zmiany

własnościowe oraz podmioty zależne

Wykupując

polisę D&O, dany podmiot (w tym przypadku spółka-matka) musi się

zdecydować, czy z ochrony będzie korzystała wyłącznie sama spółka, czy cała

grupa kapitałowa (czyli spółka-matka i podmioty zależne), a może wybrane

podmioty z grupy. Pytania związane z oceną ryzyka odnoszą się wówczas do

wszystkich ubezpieczonych podmiotów, łącznie z ich danymi finansowymi.

W przypadku

zmiany polegającej na powstaniu (przez utworzenie lub nabycie) nowych spółek zależnych

w trakcie trwania umowy warunki D&O przewidują standardowo funkcję

automatycznego objęcia tych podmiotów (oraz ich członków kierownictwa) zakresem

dotychczasowej polisy. Dzieje się to jednak z zastrzeżeniem pewnych warunków,

takich jak:

suma aktywów podmiotu zależnego nie przekracza określonego procentowo lub kwotowo progu aktywów spółki-matki

papiery wartościowe podmiotu zależnego nie są dopuszczone do obrotu giełdowego na terenie USA

podmiot zależny nie jest ‘instytucją finansową’ w rozumieniu OWU (dla organizacji świadczących usługi finansowe ubezpieczyciele przewidują inne podejście ze względu na podwyższone ryzyko, a co za tym idzie – oferują dla nich odrębne produkty, wprowadzają postanowienia szczególne lub nie ubezpieczają w ogóle tego typu podmiotów)

W sytuacji,

kiedy aktywa podmiotu zależnego przekraczają ustalony próg aktywów

spółki-matki, objęty on jest ochroną (bez obowiązku zapłaty dodatkowej składki)

przez określony przez ubezpieczyciela okres (zazwyczaj między 30 a 60 dni),

jednak nie dłużej niż do końca trwania dotychczasowej umowy ubezpieczenia. Za

zgodą ubezpieczyciela i pod warunkiem zapłaty dodatkowej składki okres ten może

ulec wydłużeniu.

Rzeczą, na

jaką należy zwrócić uwagę w powyższym zakresie, jest definicja „Podmiotu

zależnego” i „Nowego podmiotu zależnego”, która ma decydujący wpływ na to,

jakie rodzaje podmiotów będą korzystały z przedmiotowej ochrony.

Odrębnym

tematem jest zbycie i przejęcie ubezpieczonego podmiotu przez inną organizację

(podmiot trzeci) lub połączenie z nim, rozumiane jako nabycie większości

majątku ubezpieczającego lub uzyskanie kontroli dającej większość głosów w

kapitale bądź akcjonariacie takiego podmiotu albo kontroli nad powoływaniem i

odwoływaniem jego władz (zarząd, rada nadzorcza). Standardem w takiej sytuacji

jest wyłączenie odpowiedzialności ubezpieczyciela za zdarzenia mające miejsce

po dacie takiego przejęcia lub połączenia, a ochrona z dotychczasowej polisy zapewniona

będzie tylko do czasu zakończenia okresu ubezpieczenia.

Ważne jest

wówczas, aby zadbać w porozumieniu z ubezpieczycielem o dodatkowy okres

zgłaszania roszczeń dla członków kierownictwa takiego podmiotu po zakończeniu

dotychczasowej umowy. Jest to możliwe zazwyczaj przez okres do 72 miesięcy od

upłynięcia okresu ubezpieczenia, ale wiąże się z koniecznością zapłaty

dodatkowej składki z tego tytułu.

Omówione powyżej punkty mają

charakter wprowadzający do szczegółowego zakresu ubezpieczenia D&O, który

będzie poddany analizie na łamach kolejnego artykułu w ramach Akademii

Leadenhall. Jak widać,

sama materia nie należy do łatwych, ale z drugiej strony nie jest też czymś

abstrakcyjnym, a poznanie poszczególnych zasad odpowiedzialności znacznie

ułatwi jej zrozumienie oraz rozmowę z potencjalnym klientem.

31 stycznia Dagmara Wieczorek-Bartczak, zastępca przewodniczącego Komisji Nadzoru Finansowego odpowiedzialna w Urzędzie KNF za sektor ubezpieczeń, spotkała się z jego przedstawicielami. W trakcie spotkania wiceprzewodnicząca Komisji przedstawiła plan działań UKNF w latach 2020–2024 w zakresie nadzoru nad tą częścią rynku finansowego.

Przegląd Solvency II priorytetem numer jeden

Wśród

najważniejszych zadań i celów nadzoru Dagmara Wieczorek-Bartczak wymieniła

przegląd i aktualizację systemu Wypłacalność II (priorytet na lata 2020–2021),

tak aby zaproponowane przez EIOPA zmiany były odpowiednie dla specyfiki

krajowego rynku ubezpieczeń. – Istotnymi dla Urzędu oraz sektora ubezpieczeń

zagadnieniami w unijnych pracach są: przegląd metodyki (w tym parametrów)

obliczania wymogu SCR za pomocą formuły standardowej, funkcjonowanie nadzoru

nad zakładami w grupach kapitałowych oraz sprawozdawczość i ujawnianie informacji.

Urząd będzie także kontynuował prace w obszarze granicy umowy oraz EPIFP, a

także rozwijał narzędzia analityczne dot. modelu ryzyka pożaru oraz LAC DT

– powiedziała wiceprzewodnicząca KNF.

Do priorytetów

legislacyjnych UKNF w pracach nad nowelizacją przepisów zaliczyła temat zrównoważonego

rozwoju, zwłaszcza taksonomię, ryzyko klimatyczne jako element zarządzania

ryzykiem, testy warunków skrajnych z kilkuletnim horyzontem oraz wpływ emisji i

zakupu green bonds na wymóg kapitałowy i na kapitał zakładów ubezpieczeń,

a także temat sprawozdawczości, pod kątem wyeliminowania obowiązków

sprawozdawczych, które nie generują wartości dodanej dla organów nadzoru.

– Kolejnym

obszarem przeglądu dyrektywy Wypłacalność II, o których nie można zapominać, są

propozycje dotyczące prewencyjnych planów naprawczych dla podmiotów systemowo

istotnych. Planujemy aktywność w zakresie uregulowania kwestii obligacji

hybrydowych (CoCos), funduszu pomocowego oraz uporządkowanej reorganizacji i

likwidacji podmiotów rynku ubezpieczeniowego – zapowiedziała. – Najważniejszymi

obszarami w II filarze systemu Wypłacalność II są osobista odpowiedzialność

osób kluczowych (członków zarządu, członków rad nadzorczych oraz innych osób

kluczowych), zarządzanie ryzykiem w zakładach ubezpieczeń oraz ujawnianie

informacji. Dagmara Wieczorek-Bartczak przypomniała, że w celu zapewnienia

transparentności działań w procesie nadzoru nad funkcjami kluczowymi, KNF

opracowała metodykę oceny odpowiedniości członków organów podmiotów

nadzorowanych przez nią. Zapowiedziała też wydanie analogicznej metodyki

dotyczącej innych osób wykonujących inne funkcje kluczowe. Wiceprzewodnicząca

zwróciła również uwagę na dwa szczególnie istotne dla ubezpieczeń kryteria

oceny: doświadczenie i umiejętności odpowiednie do pełnionej funkcji oraz

rękojmię prowadzenia spraw zakładu ubezpieczeń w sposób należyty. Wiceprzewodnicząca

KNF zapowiedziała również, że w 2020 r. nadzór planuje dokonać przeglądu

działalności kluczowych funkcji (zarządzania ryzykiem, aktuarialnej oraz audytu

wewnętrznego). Komisja będzie także zwracać szczególną uwagę na rzetelność

sprawozdawczości do organu nadzoru – nie tylko terminowość, ale jakość

przekazywanych informacji i danych).

Będą nowe rekomendacje

Dagmara

Wieczorek-Bartczak zwróciła uwagę, że jednym z istotnych elementów pracy UKNF w

obszarze zarządzanie ryzykiem będzie wydanie rekomendacji dotyczących

zarządzania ryzykiem inwestycyjnym oraz operacyjnym (prace nad tymi dokumentami

rozpoczną się odpowiednio w II połowie i IV kwartale tego roku). Z kolei w 2021

r. rozpoczną się prace nad rekomendacją dotyczącą systemu kontroli wewnętrznej

i audytu wewnętrznego.

„Uefki” obszarem szczególnego znaczenia

Wiceprzewodnicząca

Komisji podkreśliła także, że UKNF oczekuje, iż wdrożenie formularzy sprawozdawczych

dotyczących ubezpieczeń na życie z UFK z częstotliwością miesięczną oraz

kwartalną, do których zakłady zostały zobowiązane pismem Urzędu z 27

stycznia pozwoli na zwiększenie

skuteczności nadzoru nad działalnością zakładów ubezpieczeń w obszarze

ubezpieczeń na życie z UFK i ryzyk z nich wynikających, w tym w szczególności

na weryfikację dostosowania się przez zakłady ubezpieczeń do stanowiska UKNF z

dnia 17 lipca 2019 r. oraz w kontekście planowanego wprowadzenia interwencji

produktowej. Nadzór podejmie też stosowne działania zmierzające do wprowadzenia

formularzy do rozporządzenia Ministerstwa Finansów w sprawie dodatkowych

sprawozdań finansowych i statystycznych zakładów ubezpieczeń.

Rozbudowa sprawozdawczości dotyczących kanałów

dystrybucji

Urząd planuje

również wprowadzenie dodatkowej, bardziej rozbudowanej sprawozdawczości o

kanałach dystrybucji, najważniejszych dystrybutorach i produktach sprzedawanych

przez zakłady. Wdrożenie tych formularzy (początkowo na żądanie, a w

przyszłości poprzez rozszerzenie rozporządzenia MF) ma obejmować już dane za I

półrocze 2020 r. – Wcześniej przeprowadzimy ich konsultacje z wybranymi

zakładami ubezpieczeń. Podejmujemy również działania, w tym m.in. analizując

rozwiązania w innych krajach UE, mające na celu nałożenie w przyszłości

obowiązku sprawozdawczego bezpośrednio na największych dystrybutorów produktów

ubezpieczeniowych. W obszarze ochrony

klienta szczególnym zainteresowaniem organu nadzoru zostanie objęte zarządzanie

ryzykiem „relacji z klientem” przez zakłady ubezpieczeń na każdym etapie cyklu

życia produktu ubezpieczeniowego – zapowiedziała Dagmara

Wieczorek-Bartczak. Weryfikacja sposobu zarządzania tym ryzykiem zostanie

zrealizowana w ramach opracowywanej obecnie interwencji produktowej (ma zostać

wydana w kwietniu tego roku) i kontroli w zakresie przygotowywania produktów

inwestycyjnych. Do końca 2021 r. KNF zamierza skontrolować wszystkie zakłady

oferujące polisy z UFK pod kątem poprawności wykonywania analizy potrzeb

klienta (zwłaszcza jej zawartości). Nadzór będzie też zwracać uwagę, jak

towarzystwa zarządzają procesem badania potrzeb w celu ograniczania ryzyka

missellingu. Ponadto KNF przeanalizuje i oceni system zarządzania ryzykiem

zakładów. Sprawdzane będą procesy oraz efektywne metody zarządzania ryzykiem

inwestycyjnym, operacyjnym i aktuarialnym.

Segment OC do kontroli

Dagmara

Wieczorek-Bartczak zapowiedziała też, że nadzór będzie nadal aktywny w swoich

czynnościach dotyczących segmentu OC posiadaczy pojazdów mechanicznych (ppm).

Ma się ona odbywać na dwóch płaszczyznach. – Pierwsza to kontrole likwidacji

szkód pod kątem terminowości, obowiązków informacyjnych oraz wypłacanych

odszkodowań. Druga to aktywność regulacyjna. KNF zamierza współpracować z

Ministerstwem Sprawiedliwości nad przygotowaniem regulacji ustawowych dotyczących

likwidacji szkód. W zakresie uregulowania wysokości zadośćuczynienia za śmierć

w wypadku komunikacyjnym aktualne pozostają wyniki prac Forum Zadośćuczynień

przy KNF, w tym wypracowana tabela wysokości zadośćuczynień za śmierć

przygotowana na podstawie wyroków sądowych, a także opracowany projekt ustawy.

Aktualność tabeli powinna być zapewniona przez waloryzację w oparciu o zmiany

średniego wynagrodzenia ogłaszanego przez GUS – zapowiedziała

wiceprzewodnicząca KNF.

Odnosząc się do

kwestii związanych z autami zastępczymi, przyznała z kolei, że nadzór dostrzega

potrzebę wprowadzenia regulacji opracowanej przy jego udziale w ramach prac w MS. Projekt zakłada,

że gospodarzem procesu ma być zakład ubezpieczeń, a dopiero gdy nie stanie na

wysokości zadania, zastosowanie będzie miała tabela ryczałtowa. – Realizacja

zasady pełnego odszkodowania odnosi się w szczególności do badania poprawności

wycen i kosztorysów. Obszar ten nie należy do zakresu kompetencji KNF, lecz

biegłych rzeczoznawców. UKNF jest jednak gotowy na dyskusję nad propozycjami

uregulowania tego obszaru i współpracę przy opracowaniu propozycji zmian. W

ocenie UKNF jedną z możliwych propozycji jest zwiększenie roli zakładów

ubezpieczeń i uczynienie ich odpowiedzialnymi za cały proces od odebrania

uszkodzonego pojazdu, przez zaoferowanie pojazdu zastępczego po naprawę i

dostarczenie poszkodowanemu naprawionego pojazdu – powiedziała Dagmara

Wieczorek-Bartczak.

Dystrybucja ubezpieczeń

Przyznała też,

że jednym z kluczowych obszarów działań nadzorczych Urzędu będzie dystrybucja

ubezpieczeń. – Założenia sprawowanego nadzoru obejmują w szczególności:

zbadanie stopnia wdrożenia i stosowania wymogów dotyczących dystrybucji

ubezpieczeń przez dystrybutorów ubezpieczeń, zarówno w ramach prowadzonego

nadzoru analitycznego (analiza „zza biurka”) jak i kontroli (inspekcji),

zbadanie stopnia wdrożenia i stosowania wymogów dotyczących dystrybucji

ubezpieczeń w kanale bancassurance, rozwój funkcjonalności nowego Rejestru Pośredników

Ubezpieczeniowych, wdrożenie w ramach Rejestru Pośredników Ubezpieczeniowych

narzędzi o charakterze analityczno-nadzorczym – wymieniła. Do tego dodała wybór

dystrybutorów, względem których będą prowadzone działania nadzorcze według

wielkości podmiotu/udziału w rynku, wysokiej/podwyższonej intensywności

nadzorczej wobec zakładu ubezpieczeń, rozproszenia geograficznego

dystrybutorów, dystrybuowanych przez podmiot produktów ubezpieczeniowych,

skarg/reklamacji/sygnałów z rynku dotyczących dystrybutora, rodzaju/kanału

dystrybucji (koncentracja na kanale bancassurance) oraz jakości danych

rejestrowych. – Nadzór nad dystrybucją ubezpieczeń opiera się i opierać się

będzie na działaniach analitycznych, kontrolnych oraz stosowaniu środków

nadzoru następczego, do których należą przede wszystkim sankcje administracyjne

– zapowiedziała wiceprzewodnicząca Komisji.

Przypomniała

również, że w ub.r. nadzór skierował do wybranych zakładów ankietę dotyczącą DU

(I tura ankiety). Służyła ona pozyskaniu informacji pozwalających na:

weryfikację spełniania wymogów z zakresu dystrybucji ubezpieczeń, w

szczególności określonych w przepisach prawa związanych z wejściem w życie w

2018 r. nowego reżimu w obszarze DU, zbadanie modelu współpracy zakładu

ubezpieczeń z pośrednikami ubezpieczeniowymi, dokonanie analizy o charakterze

systemowym, dotyczącej zaangażowania w kwestie związane z dystrybucją

ubezpieczeń na poziomie organów zakładu ubezpieczeń oraz w obszarze systemu

zarządzania. KNF planuje wysłanie do kolejnych wybranych zakładów II tury

ankiety dotyczącej dystrybucji ubezpieczeń. Podsumowanie wyników obu tur ankiet

planowane jest w II kwartale 2020 r.

Przeprowadzone

zostanie również badanie ankietowe wśród wybranych pośredników

ubezpieczeniowych, w szczególności banków i multiagentów. W 2019 r. część z

nich otrzymała już ankietę, która miała na celu zbadanie stopnia wdrożenia i

stosowania przez agentów wymogów oraz obowiązków w zakresie DU. Również i tutaj

podsumowanie ankiet planowane jest na II kw. 2020 r. Wnioski z nich mają stanowić

bazę do dalszych działań nadzorczych, w szczególności działań wobec

dystrybutorów ubezpieczeń w przypadku stwierdzenia nieprawidłowości.

Będą zmiany w Rekomendacji dotyczącej badania

adekwatności produktu

Dagmara

Wieczorek-Bartczak ujawniła także, iż nadzór rozpoczął prace nad aktualizacją

Rekomendacji dotyczących badania adekwatności produktu. Analizie poddawane są w

szczególności propozycje zmian zgłoszone przez PIU. Celem analizy jest

uwzględnienie zmiany otoczenia prawnego związanego z wejściem w życie regulacji

dotyczących dystrybucji ubezpieczeń oraz dotychczasowych doświadczeń

dotyczących praktyki stosowania tych Rekomendacji. Projekt zmienionych

Rekomendacji ma ujrzeć światło dzienne w II kw. 2020 r.

Wiceprzewodnicząca

KNF przekazał, że w planach jest również zwiększenie intensywności nadzoru

inspekcyjnego nad dystrybutorami ubezpieczeń. W 2020 r. skontrolowane mają być

banki, dystrybutorzy ubezpieczeń, największe multiagencje oraz wybrani brokerzy.

Kontrola dystrybutorów ubezpieczeń obejmuje wypełnianie wymogów formalnych (zgłoszenie

do rejestru, posiadanie OC), realizację

obowiązków informacyjnych wobec klientów, proces określenia wymagań i potrzeb

klienta oraz przedstawienie informacji o produkcie, a także przygotowanie i

udzielenie porady brokerskiej na podstawie analizy dokumentacji z zawarcia

wybranych umów ubezpieczenia, system wynagradzania dystrybutora (np. czy nie

promuje oferowania wybranych produktów). – Kontrole będą również prowadzone

u małych i średnich agentów ubezpieczeniowych i brokerów ubezpieczeniowych i

reasekuracyjnych. UKNF zamierza również skupić się na zbadaniu jakości nadzoru

sprawowanego przez zakład ubezpieczeń nad dystrybutorem – zapowiedziała

Dagmara Wieczorek-Bartczak. Przyznała, że według założeń Urzędu, standardowym

środkiem nadzorczym w przypadku nieprawidłowości u dystrybutorów będą zalecenia

pokontrolne. W przypadku rażącego naruszania przepisów, czy też utrudniania

prowadzenia inspekcji, KNF będzie stosować sankcje w postaci kar pieniężnych

lub publicznego oświadczenia wskazującego osobę odpowiedzialną za naruszenie

prawa oraz charakter tego naruszenia.

Długofalowe działania

nadzoru obejmować też mają analizę obowiązujących przepisów prawa stosowanego w

zakresie dystrybucji ubezpieczeń. W uzasadnionych przypadkach KNF przygotuje i

przekaże propozycje zmian legislacyjnych.

Rekomendacja U będzie zaktualizowana

– Dostrzegamy

konieczność nowelizacji pewnych rozwiązań przyjętych na etapie wdrażania ustawy

o dystrybucji, m. in. w zakresie możliwości nakładania kar pieniężnych za

naruszenie obowiązku przeprowadzenia szkoleń zawodowych (w obecnym stanie

prawnym można wydać zalecenia albo cofnąć zezwolenie). Koniecznością stała się

również analiza i aktualizacja Wytycznych dotyczących dystrybucji ubezpieczeń,

Rekomendacji dotyczących systemu zarządzania produktem oraz Rekomendacji U.

Modyfikacja wytycznych i rekomendacji wynika w szczególności ze zmiany

otoczenia prawnego związanego z wejściem w życie unijnych i krajowych regulacji

dotyczących dystrybucji ubezpieczeń oraz z dotychczasowych doświadczeń

związanych ze stosowaniem tychże wytycznych i rekomendacji. Przedmiotem

zainteresowania Urzędu będzie także zgodność przeprowadzaniaegzaminów

agencyjnych z wymogami prawa oraz wykonywanie obowiązku odbycia szkolenia

zawodowego – zapowiedziała Dagmara Wieczorek-Bartczak.

Choć od około dwóch lat temat ubezpieczeń na żądanie dość intensywnie przewija się w branżowych dyskusjach, to jednak jak do tej pory oferta tego typu polis była dość skromna. Wpływ na to miał szereg czynników: mały entuzjazm Polaków do ubezpieczania się czy też niepowodzenie wprowadzanych na rynek ofert, takich jak choćby Teraz by Aviva. Mimo to firmy ubezpieczeniowe wciąż próbują znaleźć „złoty klucz”, który przekona do zasadności korzystania z tego typu ochrony.

Mieszkańcy aglomeracji na celowniku AXA i CUK

Najnowszą próbę

zaistnienia w tym segmencie podjęła AXA. I trzeba przyznać, że ubezpieczyciel

zabrał się za to przedsięwzięcie „z głową”. Jak podał „Puls Biznesu”, zakład

nie zdecydował się na masowość oferty, tylko postanowił skierować ją do ściśle

określonej grupy: mieszkańców aglomeracji miejskich. W tym celu nawiązał

współpracę ze stowarzyszeniem Mobilne Miasto, w ramach której będzie oferować

polisy krótkoterminowe w partnerstwie z członkami organizacji, np. operatorami

urządzeń transportu osobistego. Ten sam typ klientów znalazł się też na

celowniku CUK Ubezpieczenia. Stąd też w najnowszej kampanii reklamowej

multiagencji pojawiła się postać wzorowana na bohaterach gier czy filmów z

uniwersum Marvela bądź DC Comics – SuperCUK.

Ergo Hestia chce pomóc klientom, ale…

Jednym z ciekawszych akcentów ostatnich

dni był debiut nowej usługi Ergo Hestii – programu skierowanego do klientów,

którzy zgłosili szkodę całkowitą w pojeździe. Rozwiązanie

wprowadzone przez ubezpieczyciela ma gwarantować szybką wypłatę odszkodowania –

i to na całą kwotę wartości pojazdu, bez pomniejszenia o wartość wraku – oraz

opiekę nad formalnościami związanymi z pozbyciem się zniszczonego auta. Pomysł

ciekawy i z pewnością zasługujący na uznanie. Warto jednak mieć na uwadze, że

nowy model postępowania zakładu w tym obszarze nie jest z pewnością cudownym

lekiem na wszelkie problemy związane ze szkodami całkowitymi, czyli jednym z

najczęstszych powodów skarg dotyczących ubezpieczeń komunikacyjnych,

kierowanych do Rzecznika Finansowego.

Nationale-Nederlanden ponownie znalazło się w gronie najlepszych pracodawców, otrzymując po raz czwarty prestiżowy certyfikat Top Employers Polska oraz po raz drugi Top Employers Europe.

– W Nationale-Nederlanden wierzymy, że o poziomie

satysfakcji naszych pracowników decydują w szczególności dwa czynniki.

Pierwszym jest poznanie ich i zrozumienie ich potrzeb. Pozwala nam to na

spersonalizowanie takich elementów, jak rekrutacja, kultura organizacyjna czy

sposób organizacji pracy różnych grup pracowników. Lepsze zarządzanie ich

doświadczeniami na różnych etapach pozwala na zmniejszenie rotacji w firmie.

Takie działania wpływają nie tylko na poziom zadowolenia z pracy, ale także na

jakość oferowanych produktów i usług dla naszych klientów, bo sam pracownik

czuje się jak dobrze zaopiekowany klient. Drugim czynnikiem jest tworzenie

przestrzeni na rozwój pracownika. W Nationale-Nederlanden zachęcamy do

dzielenia się pomysłami, samodzielnego działania i bycia odważnym przy

podejmowaniu decyzji – mówi Jacek Koronkiewicz, członek zarządu Nationale-Nederlanden.

Tytuł Top

Employers przyznaje niezależna organizacja Top Employers Institute, która

wspiera firmy zapewniające warunki pracy na najwyższym poziomie. Dotychczas

certyfikację otrzymało ponad 1500 organizacji w 118 krajach lub regionach.

Odbywa się ona poprzez szczegółowe badanie siedmiu kluczowych dla pracodawców

obszarów i weryfikację danych przez zewnętrznego audytora.

Prezes zarządu spółek Generali Polska Andrea Simoncelli został uznany przez „Gazetę Bankową” Ubezpieczeniowym Menedżerem Roku. Tytuł ten został przyznany przez kapitułę konkursu za umiejętność akwizycji i efektywną konsolidację. „Jednocześnie doceniony został fakt, że Andrea Simoncelli koncentruje działania firmy na satysfakcji klienta, kompleksowo rozwijając wysokiej jakości produkty, a przede wszystkim dbając o sprawne procesy, w tym likwidacji szkody” – napisano w uzasadnieniu.

– Jestem szczęśliwy z powodu otrzymania tego

tytułu. To dla mnie ogromny zaszczyt. Dziękuję bardzo kapitule konkursu oraz

redakcji „Gazety Bankowej”. Wyróżnienie to traktuję jako nagrodę dla całego

zespołu – pracowników wszystkich spółek Generali w Polsce. To dzięki ich

zaangażowaniu i pasji, a przede wszystkim pracy zespołowej udało nam

się osiągnąć rekordowe wyniki w minionym roku. Udoskonaliliśmy produkty

i usprawniliśmy procesy, co, jak obserwujemy w badaniu NPS, wpłynęło

na zwiększenie liczby zadowolonych klientów i radykalne zmniejszenie

liczby niezadowolonych klientów, tym samym liczby reklamacji. Jednocześnie

ciężka praca naszego fantastycznego zespołu pozwoliła w krótkim czasie

połączyć spółki życiowe Concordia i Generali oraz dokonać demutualizacji

Concordia TUW. Serdecznie dziękuję za to wszystkim pracownikom Grupy Generali

Polska. Dzięki wam możemy stawać się partnerem na całe życie dla naszych

dystrybutorów i klientów – powiedział

Andrea Simoncelli.

Tytuł

Ubezpieczeniowego Menedżera Roku przyznano w tym roku po raz ósmy. Przy

wyborze brane są pod uwagę takie kryteria, jak skuteczność w zarządzaniu,

osiąganie ponadprzeciętnych wyników, etyka i stosowanie zasad zdrowej

konkurencji, wrażliwość na potrzeby społeczne, wspieranie lokalnych inicjatyw

czy stosowanie zasad odpowiedzialnego biznesu.

Unum Życie zdobyło tytuł „Inwestor w Kapitał Ludzki” przyznawany przez Fundację Digital Knowledge Observatory na podstawie opinii pracowników spółki.

– To dla nas

ogromne wyróżnienie i duma, tym bardziej że o przyznaniu tytułu decydowały

głosy pracowników z przeprowadzonej ankiety zaangażowania. Dziękujemy naszym

pracownikom i współpracownikom za docenienie naszych wysiłków na rzecz

budowania dobrego miejsca pracy. Czujemy jednocześnie zobowiązanie do wprowadzania

kolejnych rozwiązań i usprawnień, by wszystkim nam pracowało się w Unum jeszcze

lepiej – komentuje Michał Płaczkiewicz, dyrektor działu personalnego Unum Życie.

Organizatorem

projektu „Inwestor w Kapitał Ludzki” jest Fundacja Digital Knowledge

Observatory. U podstaw programu leży poznanie opinii pracowników na temat ich

poziomu satysfakcji, zaangażowania, jak i innych aspektów środowiska pracy. O

przyznaniu wyróżnienia decyduje w 100% „siła głosu” pracowników oraz pozytywna

opinia kapituły Programu.

4 lutego w Światowy Dzień Walki z Rakiem w warszawskiej Hali Koszyki w godzinach 12:00–20:00 będzie można bezpłatnie się przebadać i poznać zasady profilaktyki nowotworowej. Organizatorem akcji jest Stowarzyszenie Polskie Amazonki Ruch Społeczny, a jej głównym partnerem – Nationale-Nederlanden.

W Hali Koszyki

powstanie specjalnie przygotowana strefa medyczna. Staną w niej gabinety, w

których będzie można nieodpłatnie skorzystać z USG piersi, jąder i tarczycy

oraz badań zmian skóry dermoskopem. Będą dostępne także konsultacje dotyczące

m.in. diety, rzucania palenia, zdrowia kości czy nauki

samobadania piersi.

– Światowy Dzień Walki z Rakiem to okazja, aby zwrócić

uwagę na nasze obowiązki względem własnego zdrowia. Po pierwsze jest to

regularne wykonywanie badań profilaktycznych. Po drugie właściwe dbanie o

siebie na co dzień. Warto pamiętać o tym, że na nasze zdrowie składają się

wybory, których dokonujemy każdego dnia – to jak jemy, jak się ruszamy, jak

radzimy sobie ze stresem. Dlatego w tym dniu łączymy edukację na temat

profilaktyki z możliwością realnego zadbania o swoje zdrowie poprzez udzielenie

dostępu do badań profilaktycznych i konsultacji medycznych –

mówi Elżbieta Kozik, prezes

stowarzyszenia Polskie Amazonki Ruch Społeczny.

– Bardzo się cieszymy, że już po raz 8. jesteśmy

partnerem tego wydarzenia, które jest dobrym pretekstem do zachęcenia Polaków

do profilaktyki. Wiemy, że jest to bardzo ważny temat społeczny. Z sondażu

przeprowadzonego na zlecenie Nationale-Nederlanden wynika, że ponad połowa

Polaków przynajmniej raz w roku wykonuje badania kontrolne. Z kolei nieco ponad

jedna piąta realizuje je jedynie raz na kilka lat. Wszystkich tych, którzy nie

mieli w ostatnim czasie możliwości skontrolowania stanu zdrowia, zachęcamy do

udziału w wydarzeniu organizowanym w Hali Koszyki. Mamy nadzieję, że podczas

tegorocznych obchodów Światowego Dnia Walki z Rakiem, podobnie jak w zeszłych

latach, uda nam się przebadać wiele osób – mówi Marta Pokutycka-Mądrala, rzecznik

prasowy Nationale-Nederlanden.

W tym roku po

raz pierwszy zostały zaplanowane specjalne badania dla mężczyzn.

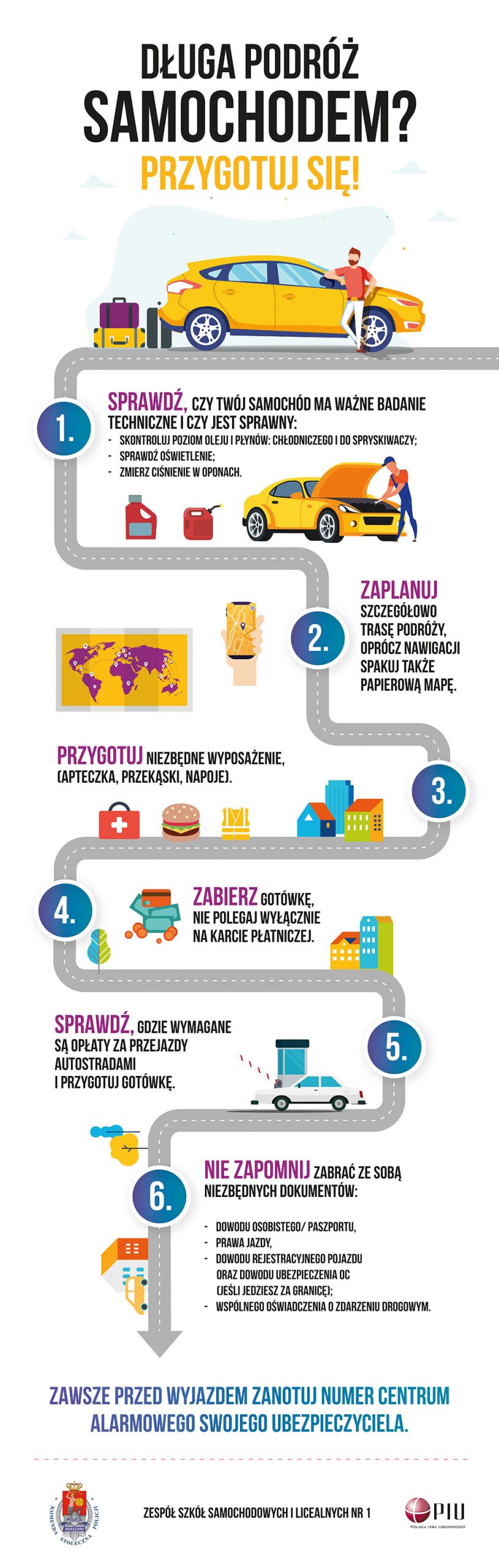

5 i 6 lutego w Warszawie uruchomione zostaną punkty kontrolne, gdzie osoby zainteresowane będą mogły dokonywać bezpłatnych kontroli podstawowych układów pojazdów. Akcja jest organizowana wspólnie przez policjantów z Wydziału Ruchu Drogowego Komendy Stołecznej Policji, Zespół Szkół Samochodowych i Licealnych nr 1, Autotest Polska oraz Polską Izbę Ubezpieczeń.

Przedsięwzięcie

jest elementem działań prewencyjnych prowadzonych przez policjantów warszawskiej

„drogówki” pod hasłem „Jadę bezpiecznym autem”. Akcja ma na celu wyeliminowanie

pojazdów niesprawnych technicznie, jak również uświadomienie kierującym

konieczności utrzymania właściwego stanu technicznego

samochodów. Jednocześnie policjanci będą zwracać uwagę na takie elementy,

jak: stan ogumienia, sprawność oświetlenia, układ wydechowy oraz wyposażenie

wymagane przepisami. W pojazdach będzie bezpłatnie uzupełniany płyn do

spryskiwaczy, który ufundowała PIU.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.