8–9 kwietnia 2020 to data najbliższej edycji Insurance Forum. O tematach, które poruszy branża podczas wiosennej konferencji, debatowała Rada Programowa 16 stycznia 2020 r. w Pawilonie Sztuki na Bulwarach Wiślanych w Warszawie. Wydarzenie patronatem medialnym objęła „Gazeta Ubezpieczeniowa”.

W

części wspólnej z siostrzanym Banking Forum będzie mowa o

globalnej gospodarce oraz wątkach ekologicznych („green finance”).

Jak zauważyła Katarzyna

Przewalska

z Ministerstwa Finansów, w europejskich regulacjach temat ten jest

coraz bardziej widoczny i z pewnością wpłynie również na lokalne

regulacje, chociażby w obszarze polityki inwestycyjnej, zarządzania

aktywami i wyceny ryzyka.

W

części ubezpieczeniowej poruszone zostaną takie tematy, jak

zaufanie, technologia (transformacja cyfrowa, cyfrowa interakcja z

klientem), dystrybucja ubezpieczeń, klientocentryczność, wyzwania

regulacyjne i samoregulacyjne oraz prewencja szkodowa jako element

modelu biznesowego.

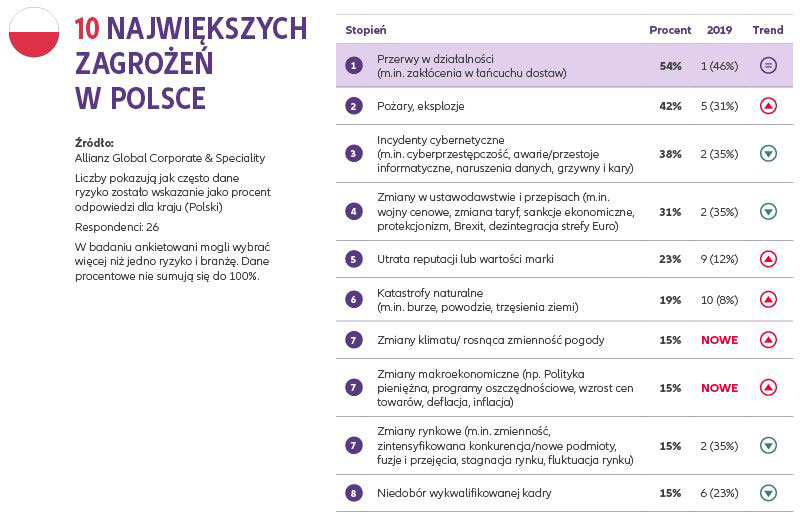

W dziewiątej edycji Barometru Ryzyk Allianz 2020 po raz pierwszy jako najważniejsze ryzyko biznesowe na świecie wskazano incydenty cybernetyczne. Cyberprzestępczość wyprzedziła najczęściej wskazywane dotychczas ryzyko, jakim są przerwy w działalności gospodarczej. W Polsce to zagrożenie nadal znajduje się na pierwszym miejscu zestawienia.

Jeszcze

siedem lat temu ryzyko cyber znajdowało się na 15. miejscu z

zaledwie 6% odpowiedzi. Z kolei zmiany w przepisach i regulacjach

(27%) oraz zmiany klimatu (17%) dynamicznie pną się w rankingu

ryzyk biznesowych.

–

Wyniki

Barometru Ryzyk Allianz 2020 wskazują, że ryzyko cybernetyczne i

zmiany klimatu to dwa istotne wyzwania, które firmy muszą uważnie

obserwować w nowej dekadzie –

mówi Joachim

Müller,

dyrektor generalny Allianz Global Corporate & Speciality (AGCS).

–

Oczywiście istnieje wiele innych scenariuszy szkód i zakłóceń,

ale jeśli zarządy i menedżerowie ds. ryzyka nie poradzą sobie z

zagrożeniami związanymi z cyberprzestępczością i zmianami

klimatu, prawdopodobnie będzie to miało decydujący wpływ na

wyniki operacyjne, wyniki finansowe i reputację ich firm – dodaje.

Top

ryzyka w Polsce

Allianz

zwraca uwagę, że w rankingu największych ryzyk biznesowych

wskazanych przed polskich ekspertów nastąpiły zaskakujące zmiany.

Nadal najważniejsze ryzyko biznesowe dla firm stanowią przerwy w

działalności (54%). Na drugim miejscu znalazło się ryzyko

związane z pożarami i eksplozjami (42%, 5 miejsce w rankingu za

2019 r.). Obawa przed cyberatakami zajmuje 3. miejsce (38%, spadek o

jedną pozycję). Eksperci w Polsce wskazali także dwa nowe ryzyka,

które nie były uwzględnione jako kluczowe w ubiegłych latach. W

tym roku w pierwszej dziesiątce największych ryzyk znalazły się

obawy związane ze skutkami zmian klimatu (15%) oraz rozwoju sytuacji

markoekonomicznej (15%). Na znaczeniu zyskało także ryzyko związane

z utratą reputacji i wartości marki. W 2019 roku jako istotne

wskazywało na nie jedynie 12% ankietowanych. W tym roku – już

23%. Z dziesiątego miejsca na szóste awansowały z kolei zagrożenia

związane z katastrofami naturalnymi (8% vs. 19%).

–

Widać

wyraźnie dynamiczne zmiany we wskazaniach polskich ekspertów. W

dalszym ciągu przerwy w działalności są wskazywane jako

największe ryzyko biznesowe dla przedsiębiorców. Co istotne, wpływ

na takie przerwy mogą mieć zarówno ataki cybernetyczne, jak i

katastrofy naturalne czy zmiany klimatu. W dzisiejszych czasach

odpowiednie szacowanie ryzyka dla przedsiębiorstwa i opracowanie

scenariuszy postępowania jest kluczowe. Dzięki temu nawet w

przypadku wystąpienia zdarzenia możliwe jest szybkie wznowienie

działalności firmy –

mówi Tomasz

Kryłowicz,

dyrektor ds. zarządzania ryzykiem Allianz Polska

Ryzyko

cybernetyczne ewoluuje

Oprócz

tego, że są najważniejszym ryzykiem na świecie, incydenty

cybernetyczne należą do trzech głównych zagrożeń w wielu

badanych krajach: m.in. w Austrii, Belgii, Francji, Indiach, Afryce

Południowej, Korei Południowej, Hiszpanii, Szwecji, Szwajcarii,

Wielkiej Brytanii i Stanach Zjednoczonych, gdzie są także

największym ryzykiem biznesowym. Firmy stają przed wyzwaniem

związanym z większymi i droższymi naruszeniami danych, wzrostem

liczby oprogramowania ransomware i incydentami fałszowania, a także

perspektywą kar pieniężnych związanych z prywatnością oraz

udziałem w sporach po wystąpieniu wydarzenia. Ogromne naruszenie

danych – obejmujące ponad milion rekordów – kosztuje obecnie

średnio 42 mln USD (+8% r/r).

–

Incydenty

stają się coraz bardziej szkodliwe, duże firmy coraz częściej

atakowane są wyrafinowanymi metodami i wymuszeniami. Pięć lat temu

typowy popyt na oprogramowanie ransomware wyniósłby dziesiątki

tysięcy dolarów. Teraz można to liczyć w milionach –

mówi Severin

Gettinger,

ekspert ds. cybernetycznych AGCS Europa Wschodnia.

Wymuszenia

to tylko jedna część obrazu: firmy mogą ponieść poważne straty

BI z powodu niedostępności krytycznych danych, systemów lub

technologii, zarówno z powodu usterki technicznej, jak i cyberataku.

–

Wiele incydentów jest skutkiem błędu ludzkiego i można je

złagodzić poprzez szkolenia uświadamiające pracowników, jednak

nie są one jeszcze rutynową praktyką w firmach –

mówi Marek

Stanisławski,

Deputy Global Head of Cyber AGCS.

Przerwy

w działalności gospodarczej

Po

siedmiu latach na szczycie przerwy w działalności gospodarczej (BI)

spadły na drugą pozycję. Jednak tendencja do większych i bardziej

złożonych strat BI nadal trwa. Przyczyny stają się coraz bardziej

różnorodne, od pożaru, eksplozji lub katastrof naturalnych po

cyfrowe łańcuchy dostaw, a nawet przemoc polityczną. – Cyfrowe

łańcuchy dostaw i odpowiednie platformy pozwalają dziś na pełną

przejrzystość i identyfikowalność towarów, ale pożar w centrum

danych, usterka techniczna lub włamanie mogą przynieść duże

straty BI dla wielu firm, które w większości polegają na tym

samym systemie i nie ma możliwości jego przestawienia na procesy

ręczne –

mówi Stefanie

Thiem,

CEO AGCS w Europie Wschodniej. Przedsiębiorstwa są również coraz

bardziej narażone na bezpośredni lub pośredni wpływ zamieszek,

niepokojów społecznych oraz ataków terrorystycznych.

Zmiany

w przepisach i regulacjach zajęły trzecie miejsce (czwarte w 2019

r.) Taryfy, sankcje, brexit i protekcjonizm zostały wskazane przez

ekspertów jako kluczowe obawy. –

Polityka handlowa staje się kolejnym narzędziem politycznym dla

wielu różnych celów, takich jak dyplomacja gospodarcza, wpływy

geopolityczne lub polityka środowiskowa –

wyjaśnia Ludovic

Subran,

główny ekonomista Allianz. –

Ten aktywizm nie ogranicza się do Stanów Zjednoczonych,

rozprzestrzenił się także na Japonię i Koreę Południową, Indie

i UE –

dodaje.

Nowe

wyzwania regulacyjne w następnej dekadzie będą koncentrować się

na wpływie na środowisko, dekarbonizacji i zmianach klimatu. –

Unijne rozporządzenie w sprawie zrównoważonego rozwoju jest niczym

innym jak „game changerem”. Wpływ na przedsiębiorstwa będzie

tak szeroki, jak w przeszłości nowe zasady dotyczące rachunkowości

i ochrony danych – mówi

Ludovic Subran.

Zmiana

klimatu powoduje dodatkową złożoność ryzyka

Zmiany

klimatu osiągnęły najwyższą w historii pozycję w Barometrze

(7.) i znajdują się już w pierwszej trójce najważniejszych ryzyk

biznesowych dla regionu Azji i Pacyfiku. Na wzrost strat fizycznych

są najbardziej narażone przedsiębiorstwa (49%), ponieważ

podnoszące się morza, dotkliwsze susze, gwałtowniejsze burze i

masowe powodzie stanowią zagrożenie dla fabryk i innych aktywów

przedsiębiorstw, a także powiązań transportowych i

energetycznych, które łączą łańcuchy dostaw. Ponadto

przedsiębiorstwa są zaniepokojone skutkami operacyjnymi (37%),

takimi jak przeniesienie obiektów, oraz potencjalnymi skutkami

rynkowymi i regulacyjnymi (35% i 33%). Firmy mogą być zmuszone do

przygotowania się także na dalsze spory sądowe w przyszłości –

sprawy sądowe skierowane przede wszystkim do największych firm,

których działalność związana jest z emisją dwutlenku węgla,

zostały już wniesione w 30 krajach na całym świecie, przy czym

większość spraw dotyczy przedsiębiorstw z USA.

–

Wśród

firm rośnie świadomość, że negatywne skutki globalnego

ocieplenia, powyżej dwóch stopni Celsjusza, będą miały

dramatyczny wpływ także na biznes –

mówi Chris

Bonnet,

szef ESG Business Services AGCS. –

Brak aktywności spowoduje podjęcie działań regulacyjnych i

wpłynie na decyzje klientów, akcjonariuszy i partnerów

biznesowych. Ignorowanie ryzyka klimatycznego jest bardziej kosztowne

niż zmaganie się z nim. Dlatego każda firma musi określić swoją

rolę, stanowisko i tempo działań odnoszących się do zmiany

klimatu, a menedżerowie ryzyka muszą odgrywać kluczową rolę w

tym procesie –

dodaje.

O

raporcie:

Ankieta

na temat globalnego ryzyka biznesowego przeprowadzona przez Allianz

Global Corporate & Speciality (AGCS) obejmuje opinie 2718

ekspertów z ponad 100 krajów. Udział w badaniu wzięli m.in.

prezesi, dyrektorzy generalni, menedżerowie ryzyka, brokerzy i

eksperci ubezpieczeniowi.

PZU Zdrowie uruchamia Wirtualną Przychodnię, w której pacjenci bez wychodzenia z domu, przez całą dobę będą mogli zasięgnąć porady lekarza przez telefon, czat czy wideoczat.

–

Zależy

nam na tym, aby ułatwić pacjentom dostęp do lekarza. Szczególnie

mieszkańcom mniejszych miejscowości, rodzicom z małymi dziećmi,

osobom starszym, niepełnosprawnym czy podróżującym poza Polską,

a więc wszystkim, dla których przyjście do przychodni może być

utrudnione –

tłumaczy prezes PZU Zdrowie Julita

Czyżewska.

Jak

podano w informacji przekazanej PAP, dzięki pierwszej w Polsce

Wirtualnej Przychodni, pacjenci mogą bez wychodzenia z domu

zasięgnąć porady lekarza, omówić z nim wyniki badań, otrzymać

skierowanie na badania albo receptę na leki. Lekarze różnych

specjalizacji mają być dostępni całą dobę i z dowolnego miejsca

przez telefon, czat albo wideoczat – podał portal

polskieradio24.pl za PAP.

Zapadło rozstrzygnięcie w dorocznym konkursie Vienna Insurance Group (VIG), podsumowującym działalność spółek grupy w Polsce. W najnowszej odsłonie wyróżnieni zostali: Anna Włodarczyk-Moczkowska, prezes zarządu Wiener, Piotr Narloch, prezes zarządu InterRisk, oraz Michał Gomowski, prezes zarządu Benefii Ubezpieczenia.

Anna

Włodarczyk-Moczkowska została nagrodzona tytułem Osobowość Roku

2019 za sprawną integrację nowej firmy w strukturach VIG oraz

zachowanie wysokiej dynamiki sprzedaży i doskonałych wyników

finansowych w trudnym okresie transformacji. Z kolei Benefię

Ubezpieczenia pod kierownictwem Michała Gomowskiego uznano za

Najlepszą Spółkę 2019, a nagrodę przyznano za dynamiczny rozwój

w nowych kanałach sprzedaży, w tym direct, który wzrósł o 145%

r/r. Natomiast Piotra Narlocha i InterRisk wyróżniono za

Strategiczną Współpracę Roku, czyli za formułę długofalowej

umowy z Towarzystwem Ubezpieczeń Wzajemnych „TUW”.

– Gratuluję

przyznanych nagród i dziękuję wszystkim wyróżnionym. Anna

Włodarczyk-Moczkowska, Piotr Narloch i Michał Gomowski są

przykładem tego, że grupa VIG ma w swoim gronie wspaniałych

liderów, którzy wraz ze swoimi zespołami są wzorem dążenia do

realizacji ambitnych przedsięwzięć –

skomentował Franz

Fuchs,

dyrektor generalny VIG Polska.

Michał Świderski, dyrektor zarządzający ds. sprzedaży detalicznej PZU SA, został powołany na stanowisko przewodniczącego podkomisji ds. dystrybucji ubezpieczeń majątkowych Polskiej Izby Ubezpieczeń (PIU).

Michał

Świderski objął stanowisko przewodniczącego podkomisji 10

stycznia 2020 r. Najważniejszymi zadaniami podkomisji pod

kierownictwem nowego szefa będą prace związane z rozwiązywaniem

problemów dotyczących ustawy o dystrybucji ubezpieczeń oraz

współpracy zakładów ubezpieczeń z pośrednikami

ubezpieczeniowymi.

Prokurator Generalny skierował kolejną skargę nadzwyczajną do Sądu Najwyższego. Dotyczy ona wyroku Sądu Apelacyjnego w Szczecinie z 19 grudnia 2013 roku w sprawie zadośćuczynienia za doznaną krzywdę w związku ze skutkami zarażenia powódki wirusem HCV i HBV.

Poszkodowana

chorowała na białaczkę szpikową. Jako 10-letnia dziewczynka

podczas leczenia w 1992 roku w publicznej placówce medycznej została

zarażona wirusami zapalenia wątroby typu B i C. W związku z

zakażeniem narastały u niej objawy kojarzone z wczesną marskością

wątroby. 25 października 2006 r. Sąd Apelacyjny w Szczecinie (SA)

zasądził od Skarbu Państwa-Ministra Zdrowia (SP) na rzecz

poszkodowanej kwotę 15 tys. zł z odsetkami oraz ustalił, że

pozwany będzie ponosić odpowiedzialność za skutki zakażenia

mogące ujawnić się w przyszłości. W 2010 r. stwierdzono u

poszkodowanej marskość wątroby. W związku z pogarszającym się

stanem zdrowia chorej konieczna okazała się transplantacja, która

przeprowadzono w 2012 r.

W

kolejnej sprawie wytoczonej przez poszkodowaną wyrokiem z 22 maja

2013 roku Sąd Okręgowy w Szczecinie (SO) zasądził od SP na rzecz

powódki 100 tys. zł z odsetkami oraz miesięczną rentę w

wysokości 1800 złotych. Sąd przyjął, że potrzebę dokonania

transplantacji wątroby należy traktować jako ujawnienie nowej

krzywdy, a nie tylko pogorszenie się stanu zdrowia w stosunku do

uwzględnionego w wyroku z 2006 r. Stwierdził także, że dzięki

transplantacji sytuacja życiowa poszkodowanej i jej perspektywy na

przyszłość znacznie się polepszyły. Kwota 100 tys. zł była

według SO odpowiednia do zadośćuczynienia za doznaną szkodę. Sąd

orzekł również, że cierpienia powódki po wydaniu wyroku z 2006

r. nie były jej nową krzywdą i co za tym idzie nie zasądził z

ich tytułu zadośćuczynienia.

Poszkodowana

wniosła apelację od wyroku SO, w której zarzuciła naruszenie art.

445 par. 1 kodeksu cywilnego poprzez zasądzenie zadośćuczynienia w

kwocie nieodpowiedniej w stosunku do doznanej przez nią krzywdy, w

tym cierpień fizycznych i psychicznych. Powódka wniosła o zmianę

zaskarżonego orzeczenia i zasądzenie na jej rzecz kwoty 300 tysięcy

złotych. Apelację od wyroku wniósł także SP. Wyrokiem z 19

grudnia 2013 r. obie apelacje zostały oddalone przez SA w

Szczecinie.

Poszkodowana

wniosła skargę kasacyjną, jednak 30 maja 2014 r. Sąd Apelacyjny w

Szczecinie odrzucił ją z uwagi na nieuiszczenie opłaty sądowej.

Z

rozstrzygnięciem SA w Szczecinie nie zgodził się Minister

Sprawiedliwości Prokurator Generalny. Działając z jego

upoważnienia, skargę nadzwyczajną do SN złożył

prokurator Robert

Hernand

– zastępca Prokuratora Generalnego (PG). Zarzucił orzeczeniu

naruszenie zasad wolności i praw człowieka zapisanych w Konstytucji

Rzeczypospolitej Polskiej, rażące naruszenie art. 445 par. 1 k.c.

regulującego zasady przyznawania zadośćuczynienia, a także

oczywistą sprzeczność ustaleń sądu z treścią zebranego w

sprawie materiału dowodowego.

W

ocenie zastępcy PG kwestionowany wyrok narusza konstytucyjną zasadę

demokratycznego państwa prawa, w szczególności w aspekcie

sprawiedliwego traktowania przez władze publiczne. Z orzecznictwa

Trybunału Konstytucyjnego wynika, że dla zapewnienia sprawiedliwego

traktowania obywateli konieczne jest uwzględnienie przesłanek

materialnych, które zapewniają równy udział jednostek w dostępie

do równego z innymi udziału w życiu społecznym. W skardze

podkreślono, że powódka w okresie między lipcem 2008 r. a lipcem

2013 r. została uznana za całkowicie niezdolną do pracy oraz stale

ponosiła i ponosi wysokie koszty związane z leczeniem w kwocie 600

zł miesięcznie. Cierpiała także na zaburzenia adaptacyjne w

postaci problemów ze snem, stale obniżonym nastrojem i frustracją

związaną z niemożnością planowania swojego życia.

W

skardze nadzwyczajnej zastępca PG wniósł o uchylenie zaskarżonego

wyroku i zasądzenie na rzecz powódki 300 tys. zł tytułem

zadośćuczynienia, ewentualnie o uchylenie zaskarżonego wyroku i

przekazanie sprawy do ponownego rozpoznania SA w Szczecinie.

Podstawa

prawna: art. 89 par. 1 i 2 i 3 w zw. z art. 115 par. 1 i 1a ustawy z

8 grudnia 2017 roku o Sądzie Najwyższym.

„W internecie znalazłem reklamę firmy oferującej duże zyski z inwestycji w roszczenia bankowe. Powinienem się na nią zdecydować?” – takie zapytanie trafiło do ekspertów Rzecznika Finansowego (RzF). Po analizie stron internetowych, Rzecznik będzie oczekiwał dodatkowych wyjaśnień od podmiotu kuszącego „inwestorów”. Rozważa też podjęcie innych działań, włącznie z poinformowaniem prokuratury i Komisji Nadzoru Finansowego.

W

ostatnim czasie zaczęły pojawiać się strony internetowe,

obiecujące 60% czy nawet 140% zwrotu z „inwestycji w roszczenia

bankowe”. – Zawsze

gdy widzimy obietnicę takich zysków, należy zachować ostrożność

przed skorzystaniem z oferty. Nam po analizie informacji zawartych na

tych stronach nasunęło się wiele pytań, na które nie znajdujemy

na dziś odpowiedzi –

mówi prof. Mariusz

Jerzy Golecki,

Rzecznik Finansowy.

Dlatego

zdecydował o skierowaniu pisma do podmiotu prowadzącego strony

internetowe promujące ten rodzaj inwestycji. Będzie oczekiwał

dodatkowych wyjaśnień nt. podstaw prawnych przedstawiania takiej

oferty przez ten podmiot i samego mechanizmu „inwestycji”, w

szczególności w zakresie deklarowanego

„zabezpieczenia inwestycji”. Będzie też żądał

uzupełnienia informacji na stronie.

– Mamy

wątpliwości, czy ten podmiot może w ogóle oferować tego typu

„produkty inwestycyjne”. Jeśli uzyskane informacje potwierdzą

te przypuszczenia, to rozważymy poinformowanie prokuratury i

Komisji Nadzoru Finansowego o pojawieniu się takich ofert –

mówi Izabela

Dąbrowska-Antoniak,

dyrektor Wydziału Klienta Rynku Bankowo-Kapitałowego w Biurze RzF.

Jak

wynika z wypowiedzi medialnych przedstawicieli podmiotu,

prawdopodobnie – w uproszczeniu – w jednym przypadku transakcja

ma polegać na zakupie wierzytelności opartej na żądaniu zwrotu

prowizji i innych opłat z tytułu wcześniejszej spłaty kredytu

konsumenckiego (art. 49 ustawy o kredycie konsumenckim). W drugim, z

powierzonych środków mają być finansowane koszty obsługi prawnej

i koszty sądowe sprawy dotyczącej umowy „frankowej”, a inwestor

ma otrzymać część zasądzonej przez sąd kwoty, oczywiście w

przypadku wygranej.

–

W

oparciu o informacje na stronach trudno jednoznacznie stwierdzić

naruszenie prawa, bo na przykład oferowanie zakupu roszczeń wobec

banków nie jest zakazane. Jednak zalecałbym daleko posuniętą

ostrożność przy korzystaniu z takiej oferty. W oparciu o

zamieszczone na stronach treści potencjalny inwestor może nie być

w stanie określić charakteru oraz sposobu działania proponowanego

„produktu inwestycyjnego” –

mówi Krzysztof

Witkowski,

specjalista w Biurze Rzecznika.

Zwraca

uwagę, że brak jest na przykład informacji pozwalających na ocenę

skuteczności prawnej i ekonomicznej deklarowanego na stronach

„zabezpieczenia praw inwestora” czy „zabezpieczenia

inwestycji”, co może wprowadzać w błąd. Tymczasem

opis na stronach ogranicza się np. wyłącznie do informacji o

możliwości odzyskania części prowizji i innych opłat pobranych

przy udzieleniu kredytu w razie jego wcześniejszej spłaty. Dlatego

kluczowe będzie wyjaśnienie, jakie dokumenty i jakie informacje

otrzymują osoby, które zdecydują się przekazać swoje dane

kontaktowe na stronie.

Eksperci

Rzecznika zwracają też uwagę na drugą stronę medalu. Jeśli ktoś

oferuje stopę zwrotu z „inwestycji” w roszczenia na tak wysokim

poziomie, to może oznaczać, że są osoby skłonne sprzedać je za

bardzo niskie kwoty.

–

To

zaskakujące szczególnie w odniesieniu do roszczeń związanych z

rozliczeniem przedterminowo spłaconych kredytów konsumenckich.

Obserwujemy, że na dziś w wielu wypadkach wystarczy samodzielne

złożenie reklamacji do banku. Nie musimy podawać dokładnej kwoty

naszego żądania – bank powinien wyliczyć ją samodzielnie. Nie

trzeba angażować profesjonalnego pełnomocnika, a tym bardziej

wchodzić w spór sądowy –

mówi Krzysztof Witkowski.

Przypomina,

że sytuacja kredytobiorców diametralnie zmieniła się po wyroku

Trybunału Sprawiedliwości Unii Europejskiej z 11 września 2019 r.,

zwanego w mediach „małym TSUE”. TSUE rozwiał w nim wszelkie

istniejące wątpliwości interpretacyjne dotyczące art. 16 ust. 1

dyrektywy w sprawie umów o kredyt konsumencki oraz art. 49 ustawy o

kredycie konsumenckim. Obydwa przepisy mówią o konieczności zwrotu

przez kredytodawcę stosownej części wszelkich kosztów kredytu, w

tym opłat i prowizji, w przypadku wcześniejszej spłaty całości

tego kredytu. Zdaniem sędziów zwrot nie zależy od tego, czy te

koszty są rozłożone w czasie, czy jednorazowe i powinien być on

zrealizowany proporcjonalnie do pozostałego okresu kredytowania. To

stanowisko zgodne z tym, które Rzecznik Finansowy wspólnie z

prezesem Urzędu Ochrony Konkurencji i Konsumentów prezentował już

w 2016 r. Warto podkreślić, że również orzecznictwo w sporach

dotyczących kredytów „frankowych” jest coraz bardziej korzystne

dla posiadaczy tego typu umów.

Europ Assistance Polska podpowiada, jaka oferta usług pomocowych skierowana do rynku 60+ (osoby po ukończeniu sześćdziesiątego roku życia) będzie najbardziej atrakcyjna.

Assistance

dla seniora mogą zawierać pakiet całodobowej, nieodpłatnej pomocy

medycznej, a także pomocy w domu. W ramach programu klienci mają do

dyspozycji pomoc profesjonalistów: lekarza, specjalisty z zakresu

napraw domowych i wielu innych. Dobór świadczeń w programach

skierowanych do tej grupy docelowej dobierany jest specjalnie, biorąc

pod uwagę specyficzne potrzeby starszych klientów. Warto

podkreślić, że dzięki rozwojowi nowoczesnej technologii z zakresu

teleopieki dostępne są również rozwiązania zdalnego

monitorowania stanu zdrowia seniora, w postaci specjalnych opasek czy

kardiomonitoringu.

W

ramach assistance medycznego, osoby starsze mogą mieć zapewnioną

nieodpłatną wizytę lekarza pierwszego kontaktu lub pielęgniarki.

W razie nieszczęśliwego wypadku lub nagłego zachorowania

poinformowani o tym konsultanci zorganizują transport do szpitala, a

także transport powrotny do miejsca zamieszkania. Ponadto, starsi

klienci mogą liczyć na kompleksową pomoc po hospitalizacji, w

ramach której zapewniona będzie opieka pielęgniarska, pomoc

domowa, a także zakup i dostarczenie artykułów spożywczych i

lekarstw. Wśród wielu przydatnych świadczeń, może znaleźć się

również nieodpłatna organizacja procesu rehabilitacji,

wypożyczenia lub zakupu sprzętu rehabilitacyjnego, a także

organizacja wizyty u lekarza specjalisty i dostęp do całodobowej

infolinii medycznej, w ramach której mogą oni również

skonsultować swój stan zdrowia z dyżurującym lekarzem.

Starsi

klienci często potrzebują również wsparcia i opieki w domu.

Pakiet pomocy assistance może obejmować swoim zakresem nie tylko

takie zdarzenia, jak awaria sprzętu RTV/AGD, zatrzaśnięcie zamków,

ale także wsparcie w zakupie żywności i leków, pomoc

profesjonalnej opiekunki, czy pomoc sprzątającą.

–

W

związku z zachodzącymi zmianami demograficznymi widzimy rosnącą

potrzebę budowania oferty skierowanej do osób powyżej 60. roku

życia. Zdajemy sobie sprawę, że potrzeby osób w starszym wieku są

specyficzne. Zauważamy również potencjał dla tego typu produktów.

Z badań produktowych, które prowadziliśmy jakiś czas temu, jasno

wynika, że produkty skierowane do osób starszych mają duży

potencjał rozwojowy. Z jednej strony wpływa na to fakt, że

społeczeństwo się starzeje, z drugiej mamy do czynienia z coraz

większą mobilnością młodszych pokoleń, które chcą zapewnić

opiekę swoim rodzicom czy dziadkom. Dlatego zachęcamy

ubezpieczycieli, żeby częściej dodawali takie pakiety do swojej

oferty –

mówi Marcin

Zieliński,

dyrektor sprzedaży w Europ Assistance Polska.

Kierunek zagranicznej podróży ma olbrzymi wpływ na ubezpieczenie turystyczne. Ekspert Compensy wyjaśnia, czym różni się polisa na zimowy wyjazd do ciepłych krajów od polisy na wyjazd na narty.

–

Ubezpieczając

się na zagraniczny wyjazd, warto pamiętać o dopasowaniu polisy do

charakteru wypoczynku. Myślę, że narciarze są pod tym względem

najbardziej świadomą grupą spośród polskich turystów. Z reguły

wiedzą, że korzystanie z ratownictwa górskiego czy kontuzja

odniesiona na stoku niosą za sobą poważne finansowe reperkusje. O

ochronie łatwiej zapomnieć, gdy ma się w planach spokojny

wypoczynek na plaży lub zwiedzanie. Tymczasem ubezpieczenie nadal

jest potrzebne, choć powinno być nieco inaczej skonstruowane –

wskazuje Andrzej

Paduszyński,

dyrektor Departamentu Ubezpieczeń Indywidualnych Compensa TU.

Ekspert

tłumaczy, że ubezpieczyciel musi określić ryzyko szkody. Dlatego

musi wiedzieć, czy turysta planuje uprawiać sporty uznawane za

niebezpieczne lub ekstremalne, takie jak jazda na nartach czy

snowboardzie, albo na łyżwach, saneczkarstwo, nurkowanie,

windsurfing lub pływanie po otwartych wodach. Znaczenie ma też

odległość docelowego kraju podróży, a to ze względu na

ratownictwo i transport medyczny. –

Kto zimą szuka słońca, ten raczej musi wybrać się poza Europę.

W takiej sytuacji potencjalny koszt powrotu transportem medycznym

będzie bardzo wysoki. Za przelot samolotem sanitarnym z nart we

Francji płaci się ok. 12 tys. euro, ale powrót do Polski z

egzotycznego wypadu do Dubaju to już ok. 150 tys. zł. Warto więc

przyjąć regułę: im dalej lecimy, tym większej sumy ubezpieczenia

w ramach assistance potrzebujemy –

zauważa Andrzej Paduszyński.

Ponadto

narciarze powinni pamiętać, że w niemal wszystkich popularnych

kurortach narciarskich w Europie pomoc ratowników i transport do

punktu medycznego są płatne, czyli nie pokrywa ich EKUZ.

Elementem

ubezpieczenia turystycznego może być NNW, a więc odszkodowanie

wypłacane w następstwie nieszczęśliwego wypadku. Wypoczynek na

plaży czy zwiedzanie są z oczywistych powodów mniej kontuzjogenne

od jazdy na nartach. Kto planuje wyłącznie opalanie, może

zdecydować się na niższą sumę w ramach NNW. Na nartach lepiej

też nie jeździć bez OC w życiu prywatnym z sumą gwarancyjną

sięgającą kilkuset tysięcy złotych, w ramach którego

ubezpieczyciel przejmie na siebie odpowiedzialność za pokrycie

wyrządzonych przez narciarza szkód na mieniu czy osobie.

Skarbiec Towarzystwo Funduszy Inwestycyjnych (Skarbiec TFI) zamierza pozyskać kilkadziesiąt tysięcy pracowników z małych i średnich firm w drugiej turze wdrażania pracowniczych planów kapitałowych (PPK). Chce przy tym zachować równowagę pomiędzy liczbą klientów a możliwością ich profesjonalnej obsługi – poinformowała Anna Milewska, prezes Skarbiec Holding i Skarbiec TFI w rozmowie z ISBnews.TV.

–

Zaufanie

do PPK nie sięgnęło szczytu. Pamięć dotycząca OFE jest wiecznie

żywa. Dlatego tym, czym chcemy się wyróżniać, czyli co oferujemy

pracodawcom i pracownikom, jest jakość przy wdrażaniu PPK.

Przedsiębiorstwa mają pełną świadomość, że program wchodzi i

nikt z niego nie zrezygnuje. Dlatego wsparcie merytoryczne firm we

wdrożeniu programu jest nie tylko ważne, ale i doceniane –

powiedziała Anna Milewska w rozmowie z ISBnews.TV, podsumowując I

turę PPK.

Jej

zdaniem, większość dużych firm odkładała decyzję na ostatnią

chwilę, a potem działała w pośpiechu. Im wcześniej rozpocznie

się analizę ofert instytucji finansowych, ich kompleksową ocenę,

tym lepiej dla całego procesu i samych pracowników. –

Chcemy skupić się na przedsiębiorstwach małych i średnich, czyli

stawiamy na II turę wdrażania PPK w firmach, która ruszyła od

początku 2020 roku. Mam na myśli podmioty zatrudniające mniej niż

250 osób. Konkurować będziemy wynikami oraz jakością obsługi –

dodała.

Kolejnym

wnioskiem, który zdaniem Anny Milewskiej wypływa z I tury PPK, jest

to, że nie zawsze wyniki inwestycyjne towarzystw stanowią

podstawowy element wyboru TFI. –

Zarówno pracownicy, jak i pracodawcy zwracają uwagę na siłę

kapitałową oferenta –

wskazała.

Podkreśliła,

że zarząd i rada nadzorcza Skarbca mają tego świadomość. –

Podnieśliśmy

kapitał i jesteśmy poważnym partnerem dla tej grupy

przedsiębiorstw, w którą celujemy, a są nią – jak już

wspomniałam – małe i średnie przedsiębiorstwa. Oferujemy im

przede wszystkim jakość, wyniki i swobodny dostęp do informacji o

ich rachunkach –

dodała Anna Milewska.

Aktywność

Skarbca w obszarze PPK przekłada się na inne obszary np. segment

asset management. –

Aktywa zgromadzone w usłudze zarządzania portfelami Skarbiec TFI w

2019 r. podwoiły się i na początku grudnia ich wartość

przekroczyła 500 mln zł. Ten obszar będziemy rozwijać, ponieważ

przedsiębiorcy, klienci instytucjonalni, a nawet osoby prywatne

coraz częściej rozważają dywersyfikację portfela swoich

oszczędności w celu jak najbardziej efektywnego pomnażania

zgromadzonego kapitału –

powiedziała prezes.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.