Średnia ważona stopy zwrotu wszystkich otwartych funduszy emerytalnych za okres od 30 września 2020 r. do 29 września 2023 r. uplasowała się na poziomie 48,979% – podała Komisja Nadzoru Finansowego. Cztery spośród ośmiu OFE działających na rynku legitymowało się wynikiem powyżej średniej.

Najlepszy rezultat uzyskał PKO BP Bankowy OFE – jego trzyletnia stopa zwrotu wyniosła 52,827%. Drugi w tym zestawieniu Allianz Polska OFE uzyskał wynik na poziomie 51,225%, natomiast trzecia lokata przypadła OFE PZU „Złota Jesień” z rezultatem w wysokości 50,989 %. Powyżej progu wyznaczonego przez średnią znalazł się również Generali OFE (49,574%).

Pozostała czwórka zanotowała rezultaty poniżej średniej. Najbliżej osiągnięcia progu był OFE Pocztylion z wynikiem na poziomie 48,490%. Kolejne miejsca zajęły UNIQA OFE (47,251%), Nationale-Nederlanden (46,434%) oraz Aegon OFE (45,953 %).

18 października Sąd Najwyższy w Izbie Cywilnej odmówił podjęcia dwóch uchwał związanych z materią ubezpieczeniową. W obu przypadkach chodziło o odpowiedź na pytania sądów powszechnych.

W pierwszej ze spraw Sąd Okręgowy w Warszawie zwrócił się o rozstrzygnięcie wątpliwości w sprawie refundacji z OC posiadaczy pojazdów mechanicznych kosztów ekspertyz, jakie poniosły firmy skupujące wierzytelności od poszkodowanych z OC ppm. Postanowieniem z dnia 30 grudnia 2022 r., sygn. akt XXIII Ga 523/22, SO w Warszawie zwrócił się do Sądu Najwyższego z następującym pytaniem prawnym:

„Czy wydatki na ekspertyzę poniesione przez podmiot zajmującym się profesjonalnie skupem wierzytelności od poszkodowanych w ramach ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych i szacowaniem szkód komunikacyjnych oraz ich dochodzeniem na drodze sądowej pozostają w adekwatnym związku przyczynowym z wypadkiem komunikacyjnym i wchodzą w zakres odszkodowania (art. 361 k.c.) należnego od ubezpieczyciela sprawcy szkody w ramach ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych?”.

Sąd pytał o terminy przedawnienia

W drugim przypadku chodziło o to, czy termin przedawnienia roszczeń regresowych to efekt luki w orzecznictwie, które dotychczas nie rozstrzygnęło tej kwestii. Zagadnienie prawne zostało skierowane przez Sąd Okręgowy w Szczecinie. Postanowieniem z dnia 12 grudnia 2022 r. (sygn. akt: II Ca 451/22) zwrócił się on do Sądu Najwyższego z następującym pytaniem:

„I. Czy przepis art. 110 ust. 4 ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych (Dz.U. Nr 124, poz. 1152 ze zm.) jest przepisem szczególnym, o którym mowa w art. 118 k.c., określającym ogólne terminy przedawnienia roszczeń;

w przypadku odpowiedzi pozytywnej:

II. czy roszczenie regresowe Polskiego Biura Ubezpieczycieli Komunikacyjnych do osoby, która zaniechała zawarcia umowy ubezpieczenia obowiązkowego (art. 110 ust. 1 ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych) przedawnia się z upływem trzech lat od dnia spełnienia świadczenia;

w przypadku odpowiedzi negatywnej na pierwsze pytanie:

III. czy dla roszczenia regresowego Polskiego Biura Ubezpieczycieli Komunikacyjnych do osoby, która zaniechała zawarcia umowy ubezpieczenia obowiązkowego (art. 110 ust. 1 ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych) termin przedawnienia wyznacza przepis art. 4421 § 1 k.c.?”.

W obu przypadkach SN rozstrzygał w trzyosobowym składzie.

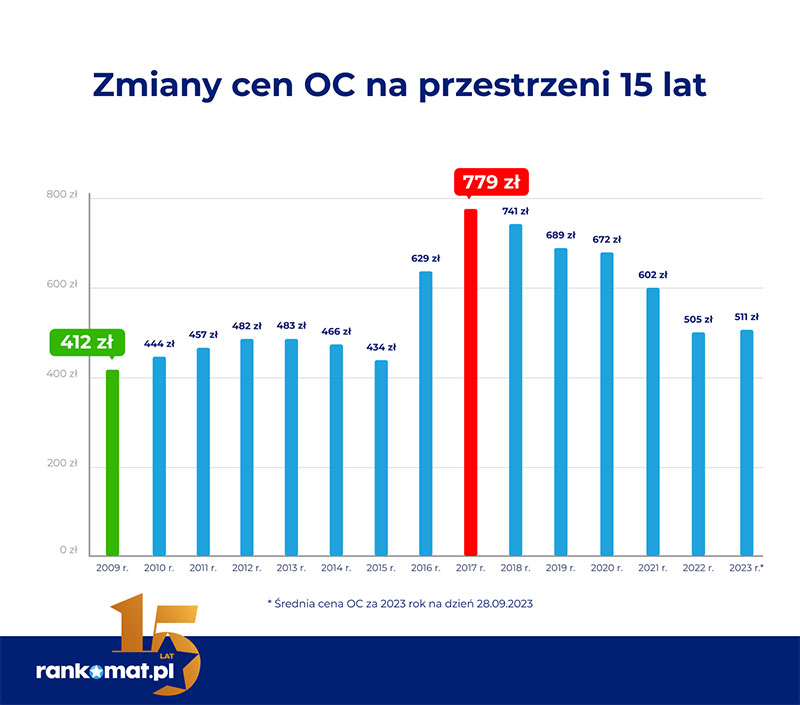

Z szacunków Rankomat wynika, że w ciągu 5 lat koszt napraw i serwisowania samochodu zwiększył się średnio o 21%. Do tego trzeba dodać coraz wyższe wydatki na tankowanie paliwa i OC posiadaczy pojazdów mechanicznych. Według obliczeń Rankomat w 2023 roku utrzymanie auta kosztuje już przeciętnego kierowcę ok. 1,3 tys. zł więcej niż 5 lat temu.

OC o 24% w górę

W 2023 roku OC ppm. kosztuje średnio 511 zł i jest droższe od przeciętnej składki z 2009 r. o 24%. To wynik obniżek po 2017 r. i późniejszej stabilizacji. W latach 2016 i 2017 podwyżki cen obowiązkowego ubezpieczenia były tak dynamiczne, że w kulminacyjnym momencie kierowcy płacili ok. 80% więcej za OC ppm. niż dwa lata wcześniej. Rankomat podkreśla, że od początku 2023 roku ceny polis ponownie idą w górę (wrzesień vs styczeń +10%) i bardzo możliwe, że jest to dopiero początek znacznie większych podwyżek.

Od 2009 roku przeciętne wynagrodzenie wzrosło o 115%

Z danych GUS wynika, że w 2009 r. przeciętne miesięczne wynagrodzenie brutto wynosiło 3315,38 zł, czyli ok. 2376 zł netto. W 2023 r. było to już ok. 5105 zł (II kwartał). Gdy uwzględnić wyłącznie cenę obowiązkowego ubezpieczenia i porównać ją do przeciętnego wynagrodzenia, to okazuje się, że w 2023 r. za jedną wypłatę można kupić średnio 10 polis, natomiast w 2009 r. było to niecałe 6.

Jednak wydatki na utrzymanie samochodu nie ograniczają się wyłącznie do zakupu polisy OC ppm. Na pozostałym obszarze podwyżki cen towarów i usług w skali każdego roku pochłaniają coraz więcej pieniędzy właścicieli pojazdów.

Rankomat przewiduje, że w kolejnych miesiącach koszty OC ppm. wzrosną. Podwyżki cen, podobnie jak koszty utrzymania samochodu, również wynikają z coraz wyższych cen części zamiennych i usług.

– Na platformie rankomat.pl w ciągu 15 lat działalności dokonano ponad 31 mln porównań ofert. Statystycznie więc niemal każdy dorosły Polak przeprowadził kalkulację składki przynajmniej raz. Już około 1 mln właścicieli pojazdów skorzystało z naszej pomocy przy zakupie ubezpieczenia. Zaoszczędzili oni łącznie ok. 1 mld zł – mówi Tomasz Kroplewski, kierownik Rozwoju Biznesu Rankomat.

Według ustaleń Compensy do najczęstszych błędów popełnianych przez kierowców zgłaszających szkodę z OC posiadaczy pojazdów mechanicznych należą m.in. pozyskanie niepełnych danych od sprawcy kolizji oraz brak dokumentacji zdjęciowej.

– Szkodę zgłasza poszkodowany. Zazwyczaj robi to w firmie, która ubezpieczyła sprawcę zdarzenia drogowego. Niekiedy może też zgłosić sprawę swojemu ubezpieczycielowi w ramach tzw. bezpośredniej likwidacji szkód. Wówczas dostaje odszkodowanie od firmy, w której kupił OC, a ubezpieczyciele rozliczają szkodę między sobą. Zgodnie z przepisami na wypłatę odszkodowania czeka się maksymalnie 30 dni. Czas od zgłoszenia do wypłaty jest zazwyczaj o wiele krótszy. U nas to nawet kilka godzin, jeżeli dostaniemy kompletny opis zgłoszenia i wszystkie potrzebne dane o sprawcy i jego polisie. Niestety wielu kierowców ma problem z właściwym skompletowaniem niezbędnych informacji – mówi Monika Lis-Stawińska, odpowiedzialna za obszar likwidacji szkód w Compensie.

Czas likwidacji szkody może się wydłużyć, jeżeli ubezpieczyciel nie otrzyma wszystkich informacji. Odszkodowanie nie zostanie bowiem wypłacone bez pełnej oceny przyczyn wypadku lub kolizji, wskazania uczestników zdarzenia oraz określenia rozmiaru start.

5 najczęstszych błędów, które wpływają na likwidację szkody

Niepełne dane i opis szkody

– Bardzo często zdarza się, że zgłoszenia zawierają niepełne informacje. Jeżeli opis szkody jest lakoniczny, rozpatrywanie sprawy może się wydłużyć. Przypominam, że warto wozić ze sobą w aucie wzór tzw. wspólnego oświadczenia o zdarzeniu drogowym. Gdy w całości wypełnimy ten dokument, mamy pewność, że pozyskaliśmy wszystkie informacje, których potrzebuje ubezpieczyciel – mówi Monika Lis-Stawińska.

Brak oświadczenia sprawcy

Odwlekanie zgłoszenia w czasie

Brak dokumentacji zdjęciowej

Sprawca myli OC z AC

– Szkody najłatwiej zgłasza się przez internet. Można to zrobić w dostępnym na stronie ubezpieczyciela formularzu. Niektóre firmy udostępniają poszkodowanym także aplikacje do tzw. samodzielnej likwidacji szkód – zauważa Monika Lis-Stawińska.

Lloyd’s of London poinformował, że hipotetyczny, ale prawdopodobny cyberatak na system płatności za usługi finansowe, skutkujący powszechnymi zakłóceniami w globalnej działalności gospodarczej i potencjalnymi globalnymi stratami gospodarczymi, wyniósłby 3,5 biliona dolarów. Większość strat nie byłaby objęta ochroną ubezpieczeniową.

Według scenariusza ryzyka systemowego opracowanego przez Lloyd’s i Cambridge Center for Risk Studies, trzy kraje, które w ciągu 5 lat odniosłyby w wyniku takiego ataku największe straty gospodarcze, to USA – 1,1 bln dol., Chiny – 470 mld dol. i Japonia – 200 mld dol.

Z szacunków Lloyd’s wynika, że w 2022 r. składka przypisana brutto w ubezpieczeniach cybernetycznych wyniosła nieco ponad 9 mld dol. i według prognoz wzrośnie do nawet 25 mld. do 2025 roku. Jednak nadal stanowi to niewielką część potencjalnych strat gospodarczych, z jakimi borykają się przedsiębiorstwa i społeczeństwo. Ponad 20% światowych składek z polis cybernetycznych trafia na rynek Lloyd’s.

Głównym tematem 11. Allianz Motor Day, który odbył się 17 października w Allianz Center for Technology (AZT) w Ismaning, było unijne rozporządzenie Data Act. Eksperci biorący udział w spotkaniu docenili nowe regulacje, ale podkreślili jednocześnie, że istnieje potrzeba wprowadzenia przepisów dotyczących bezpiecznej wymiany danych pojazdów.

– Z zadowoleniem przyjmujemy Data Act – powiedział Klaus-Peter Röhler, członek zarządu Allianz SE. – To inicjatywa mająca na celu wzmocnienie europejskiej gospodarki cyfrowej. Nowe rozporządzenie UE opiera się na przekonującej zasadzie: „oje urządzenie, moje dane”, popieramy ten pomysł – dodał.

Zgodnie z nową regulacją użytkownicy skomunikowanych pojazdów (maszyn wykorzystujących połączenia internetowe i wymieniających się informacjami – AM) będą mogli w przyszłości żądać od producenta przekazania danych zgromadzonych w pojeździe podmiotom trzecim. W przypadku „łatwo dostępnych danych” unijny akt prawny wymaga nawet udostępniania danych w czasie rzeczywistym.

– Poprzez atrakcyjne oferty chcemy przekonać klientów ubezpieczeń komunikacyjnych, aby podzielili się z nami swoimi danymi. Data Act dałby także innym firmom i startupom szansę wykazania się pomysłowością. Wykorzystanie milionów danych z kamer na żywo i danych o pozycji pojazdów mogłoby rozwiązać problem miejsc parkingowych w centrach miast. Byłoby to nie tylko z korzyścią dla kierowców, ale także pozwoliłoby zaoszczędzić znaczne ilości energii, pomóc w ochronie klimatu i poprawie jakości powietrza. Jeśli dane pojazdu zostaną wykorzystane mądrze, może to sprawić, że nasz system transportowy będzie ogólnie bezpieczniejszy, czystszy i inteligentniejszy – podkreślił Klaus-Peter Röhler.

Jak Data Act może zmienić ubezpieczenia komunikacyjne

Dzięki szczegółowym danym pojazdu można w przyszłości przedstawić zupełnie nowe oferty ubezpieczeń i udostępnić nowe usługi.

– W razie wypadku możliwe byłoby automatyczne rejestrowanie rozmiarów uszkodzeń w czasie rzeczywistym na podstawie danych o położeniu i danych z czujników zderzeniowych. Allianz może natychmiast poinformować serwis holowniczy, zarezerwować wypożyczony samochód, zamówić odpowiednie części zamienne i umówić się na wizytę w warsztacie dla naszego klienta. W przypadku poważnych wypadków można zapewnić pomoc medyczną – powiedział Klaus-Peter Röhler. – W przeszłości klient musiał nas o tym poinformować. W przyszłości będziemy proaktywnie kontaktować się z naszymi klientami, zapewniając pomoc wtedy, gdy klienci będą nas najbardziej potrzebować – zaznaczył.

Ekspert zwrócił również uwagę, że wykorzystując dane samochodu, Allianz może zaoferować każdemu klientowi składkę adekwatną do ryzyka.

– Możemy kalkulować oferty znacznie bardziej dostosowane do ryzyka, biorąc pod uwagę zarówno styl jazdy, jak i to, czy pojazd jest wyposażony w systemy bezpieczeństwa oraz czy są one włączone, czy wyłączone. Jednocześnie dane z czujników i kamer można wykorzystać do prawidłowego zbadania wypadku oraz wyjaśnienia odpowiedzialności – powiedział Klaus-Peter Röhler.

Dane przesyłane bezpośrednio z pojazdu nabiorą szczególnego znaczenia, gdy w przyszłości pojazdem będą sterować systemy autonomiczne i wspierane przez sztuczną inteligencję.

– Poszkodowani oraz społeczeństwo mają prawo wiedzieć, czy wypadek spowodował człowiek, czy maszyna – powiedział Klaus-Peter Röhler.

Z badania Allianz przeprowadzonego niedawno w pięciu krajach Europy wynika, że większość kierowców aut osobowych jest skłonna udostępnić ubezpieczycielowi dane dotyczące swojego pojazdu, jeśli w zamian otrzyma kompleksowe wsparcie serwisowe. W Niemczech taki odsetek wyniósł 53%, a w Wielkiej Brytanii nawet 61%.

Prawdziwa konkurencja tylko przy uczciwych cenach

Dyskusje podczas 11. Allianz Motor Day toczyły się także wokół kwestii, w jaki sposób osoby trzecie mogą w praktyce uzyskać dostęp do danych znajdujących się w samochodzie. Data Act stanowi, że „łatwo dostępne dane” muszą być przesyłane w czasie rzeczywistym, tyle że nie precyzuje, jakie to dane. Rozporządzenie milczy także na temat ceny, jaką może pobrać producent samochodu za przesłanie danych osobom trzecim.

– Prawdziwa konkurencja może pojawić się tylko wtedy, gdy producenci pojazdów zażądają uczciwych cen. W przeciwnym razie strony trzecie nie będą miały szans na innowacje – powiedział Klaus-Peter Röhler.

Ekspert jest zdania, że Data Act stwarza jedynie podstawę prawną do przekazywania danych z pojazdu osobom trzecim. Nadal jednak brakuje ram prawnych określających, w jaki techniczny sposób dane z pojazdu mogą zostać wykorzystane przez wszystkich uczestników rynku.

Postulaty Allianz związane z wykorzystaniem danych pojazdu:

Właściciele pojazdów muszą mieć pełną przejrzystość w zakresie danych gromadzonych w ich pojeździe. Każdy z nich musi mieć dokładny wgląd, aby wiedział, jakie dane są gromadzone w jego pojeździe. Ponadto musi istnieć możliwość sprawdzenia w czasie rzeczywistym, które z tych danych można przekazać osobom trzecim.

Aby właściciele samochodów mogli dobrze wykorzystać nowo nabytą suwerenność nad danymi swoich pojazdów, potrzebny jest ujednolicony ich minimalny zbiór, po to, aby umożliwić wprowadzenie nowych usług niezależnie od producentów samochodów, oraz szybkie i łatwe udostępnianie danych w czasie rzeczywistym za pośrednictwem zdefiniowanych interfejsów, jeśli właściciel sobie tego życzy.

Allianz postuluje utworzenie regulowanego rynku i niezależnego administratora danych, który zapewni bezpieczną wymianę danych pojazdów. Taka instytucja miałaby zapewnić upoważnionym stronom dostęp do danych.

Aby kierowcy mogli korzystać z wielu możliwych innowacji, ceny za transmisję danych osobom trzecim powinny być uczciwe. Aby umożliwić szeroką konkurencję, koszty muszą być skalowalne.

Polski rynek ubezpieczeń 65 lat temu przystąpił do Systemu Zielonej Karty. Umożliwiło to polskim kierowcom poruszanie się po drogach innych państw systemu bez konieczności nabywania lokalnych ubezpieczeń OC. Zapewniło też poszkodowanym w wypadkach drogowych uzyskanie odszkodowania z tytułu szkód spowodowanych przez kierowców pojazdów zarejestrowanych za granicą.

– Do Systemu Zielonej Karty należą prawie wszystkie europejskie rynki ubezpieczeniowe oraz kilka rynków azjatyckich i basenu Morza Śródziemnego. Warunkiem członkostwa jest istnienie w danym państwie obowiązkowego ubezpieczenia komunikacyjnego OC oraz ustanowienie Biura Narodowego – wyjaśnia Mariusz Wichtowski, prezes Polskiego Biura Ubezpieczycieli Komunikacyjnych.

System zrzesza 46 biur narodowych. W jego ramach działa porozumienie wielostronne, dzięki któremu pojazdy zarejestrowane w państwach-sygnatariuszach mogą przekraczać ich granice bez Zielonej Karty, z samym OC. Do porozumienia należy 34 członków systemu, w tym PBUK.

Polska przystąpiła do systemu w 1958 r. Wprowadziła też obowiązek posiadania ubezpieczenia komunikacyjnego OC.

– Przystąpienie Polski do Systemu Zielonej Karty, w czasach żelaznej kurtyny, pociągnęło zasobą akcesję innych krajów bloku wschodniego. Nasze drogi stały się wspólnym szlakiem handlowym i turystycznym. Odrębne systemy gospodarcze zbliżyły się do siebie. Dziś współtworzymy wspólną architekturę wzajemnych gwarancji na wypadek nieprzewidzianych zdarzeń drogowych – powiedziała Sandra Schwarz, prezydentka Rady Biur Systemu Zielonej Karty.

Pierwszym przedstawicielem polskiego rynku w systemie został PZU. Jego funkcję po roku przejęła Warta. Pełniła ją do lat 90. XX wieku. W 1991 r. w strukturach zakładu powołano Polskie Biuro Zielonej Karty. Dopiero w 1996 r. utworzono odrębną organizację: Polskie Biuro Ubezpieczeń Komunikacyjnych, a w 2004 r. zmieniono jego nazwę na Polskie Biuro Ubezpieczycieli Komunikacyjnych.

– W historii Biura okresem najtrudniejszym były lata 90. Rynek ubezpieczeniowy w Polsce intensywnie się rozwijał. Wydłużała się też lista zadań PBUK, ponieważ rosła liczba zdarzeń transgranicznych i pojawiały się upadłości zakładów ubezpieczeń, czego konsekwencje ponosiło także Biuro. Zdolność PBUK do utrzymania stabilności było i nadal jest fundamentem jego profesjonalizmu – powiedział Jerzy Lenard, członek Rady Biura.

– PBUK odgrywa kluczową rolę dla zmotoryzowanych poruszających się drogami Europy, a także dla poszkodowanych w wypadkach, do których dochodzi z ich udziałem. Zapewnia stabilność finansową naszego uczestnictwa w tym złożonym systemie. Dzięki PBUK możemy swobodnie poruszać się po wszystkich drogach naszego kontynentu bez barier i ograniczeń – powiedziała Katarzyna Przewalska, dyrektorka Departamentu Rynku Finansowego Ministerstwa Finansów.

OVB Polska pozyskało kolejnego partnera biznesowego. Jest nim PZU SA. Produkty ochronne zakładu poszerzyły ofertę ubezpieczeń majątkowych pośrednika.

Obecnie OVB Polska współpracuje z blisko 30 dostawcami produktów ubezpieczeniowych i finansowych, co pozwala mu oferować kompleksowe i indywidualne rozwiązania.

We wrześniu firma rozpoczęła współpracę z Leadenhall Insurance w zakresie ubezpieczeń od utraty dochodu. Doradcy jednego z największych pośredników na krajowym rynku oferują je klientom od ostatniego kwartału tego roku.

Equinum Broker, we współpracy z Nexteer Automotive Poland, zorganizowało konferencję „Nowa mapa potrzeb pracowników w 2024 roku. Rewolucja czy ewolucja?”. Wydarzenie odbyło się 26 września 2023 r. w Tychach. Jego celem było zidentyfikowanie zmieniających się potrzeb pracowników i rozpoznanie zmian, jakie będą kształtować rynek pracy w nadchodzących latach.

Konferencja okazała się doskonałą okazją do podjęcia dyskusji pomiędzy środowiskiem HR a dostawcami benefitów pracowniczych.

Konferencję poprowadzili: Teresa Sielawa, członkini zarządu i dyrektorka ds. zasobów ludzkich w Nexteer Automotive, oraz Tomasz Kutyba, wiceprezes zarządu Equinum Broker.

Współczesne wyzwania rynku pracy a benefity pracownicze

Spotkanie rozpoczęła prelekcja dr. Roberta Manikowskiego, partnera zarządzającego w Keystone Business Advisory, który podkreślił znaczenie koncepcji Total Rewards (System wynagradzania pracowników i wspierania ich dobrostanu w taki sposób, aby zapewnić jak najlepsze employee experience przekładające się na zwiększone zaangażowanie i produktywność) i pozafinansowych elementów motywacyjnych.

– Zmienia się paradygmat patrzenia na pracę. W ekspresowym tempie wzrasta wysokość płacy minimalnej – w 2020 r. wynosiła 2600 zł, podczas gdy w 2024 r. wyniesie 4300 zł. Co sprawia, że obok tradycyjnych form wynagrodzenia elementy pozapłacowe, takie jak m.in. programy zdrowotne i ubezpieczenia grupowe na życie, będą odgrywać kluczową rolę w motywowaniu pracowników i zwiększaniu ich retencji – powiedział dr Manikowski.

Marek Piętka, dyrektor ds. strategii i rozwoju segmentu klienta korporacyjnego w Nationale-Nederlanden, podjął wyzwanie odpowiedzi na pytanie, jakie ubezpieczenia na życie są rzeczywiście ważne dla pracowników. Długotrwałe problemy zdrowotne, takie jak nadciśnienie czy cukrzyca, stają się coraz bardziej powszechne. Ponadto, zdrowie psychiczne, zwłaszcza dzieci, również wymaga dużej atencji. Oznacza to, że ubezpieczenia grupowe muszą uwzględniać te potrzeby. Ubezpieczyciel przewidział w swojej ochronie specjalne dodatki zabezpieczające powyższe stany chorobowe.

Jednym z istotnych kierunków zmian w zakresie kreowania oferty benefitowej jest zabezpieczenie pogłębiających się potrzeb zdrowotnych Polaków. Dr hab. n. o zdr. Grzegorz Juszczyk, ekspert w dziedzinie zdrowia publicznego reprezentujący Laboratorium Profilaktyki, podkreślił, że rozwój chorób cywilizacyjnych oraz wzrost problemów ze zdrowiem psychicznym stały się wyraźnymi wyzwaniami.

Prognozowana liczba osób, których stan zdrowia pogorszył się w wyniku pandemii, to ok. 1,7 mln, a liczba wydanych kart DiLo (diagnostyki i leczenia onkologicznego) stale rośnie od 2020 r. Ponadto, czekają nas wyzwania związane z rosnącą średnią wieku lekarzy. Na bazie danych udostępnionych przez Laboratorium Profilaktyki udział procentowy lekarzy emerytów zwiększył się z 14,5% mężczyzn i 21% kobiet w 2012 r. do odpowiednio aż 22,7% oraz 31,1% w 2023 r.

Co gorsza, lekarzy wcale nie przybywa. Dla przykładu, w 2022 r. specjalizację rozpoczęło tylko 19 przyszłych dermatologów, 22 gastrologów i 26 endokrynologów, a w ciągu dziesięciu lat liczba pielęgniarek może się zmniejszyć o 80 tys. osób (1/4 pracujących obecnie).

Kolejny panelista, Bernard Kucharski, dyrektor ds. współpracy z pośrednikami TU Zdrowie, skoncentrował się właśnie na roli programów opieki medycznej. Zauważył, że programy te funkcjonują od lat, ale nie zawsze są dostosowane do aktualnych potrzeb pracowników. Dlatego pytanie, w jaki sposób doskonalić te programy, stało się ważnym tematem debaty. Cennym elementem prelekcji było przedstawienie planu, jak zbudować (nie)idealny (choć możliwie zbliżony do ideału) program opieki zdrowotnej.

Profilaktyka a edukacja

Kolejnym głosem w dyskusji była prezentacja Iwony Mizdry, kierownika ds. partnerstw biznesowych w Świecie Zdrowia, która podkreśliła znaczenie programów profilaktycznych i ich wpływ na zdrowie pracowników.

– Pracownicy oczekują nie tylko szerokich pakietów opieki medycznej, ale także wsparcia w kierowaniu swoją ścieżką dbania o zdrowie – podsumowała prelegentka.

Doświadczenia pokazują, że wielu pracowników, nawet posiadając rozbudowany pakiet opieki medycznej, i tak się nie bada, dlatego tak ważna jest edukacja na temat profilaktyki, właściwa komunikacja i zaangażowanie pracodawcy w te procesy.

Ciekawym doświadczeniem dla wszystkich uczestników konferencji była możliwość wykonania w trakcie spotkania szybkiego badania krwi w celu określenia poziomu glukozy (wstępne badania przeciwko cukrzycy). Niestety aż 10% osób, które poddało się badaniu, otrzymało zalecenie kontaktu z lekarzem. To proste doświadczenie uzmysłowiło wszystkim wagę profilaktyki i konieczność regularnych badań.

Reprezentując środowisko HR, w tym temacie głos zabrała także Teresa Sielawa, członkini zarządu i dyrektorka zasobów ludzkich z Nexteer Automotive Poland. Podkreśliła, jak kluczowe dla osiągnięcia synergii i sukcesu są edukacja, aktywne słuchanie oraz zaangażowanie.

– Oczywiście, należy wsłuchiwać się w głos pracowników, ale równie ważne jest, by nieustannie ich edukować. W kontekście dynamicznego rozwoju zawodowego edukacja pełni kluczową rolę w umożliwieniu jednostkom dostrzegania pełnego spektrum możliwości, które mogą nie być dla nich od razu oczywiste.

W dużych korporacjach, choć często bazujemy na kolektywnym doświadczeniu i wspólnych wartościach, nie można pomijać znaczenia indywidualnego podejścia do każdego pracownika. Współczesny rynek dostarcza nam narzędzi i rozwiązań przeznaczonych dla grup, ale jednocześnie umożliwiających ich dostosowywanie do konkretnych potrzeb jednostek. To podkreśla wagę dbałości o indywidualny rozwój każdego członka zespołu w organizacji – podsumowała Teresa Sielawa.

Podkreśliła także jak ważne jest, by przy wdrożeniu nowych rozwiązań menedżerowie osobiście angażowali się w komunikację i uczestniczyli w działaniach profilaktycznych.

– Poprzez własny przykład inspirujmy innych – dodała.

Współpraca jako klucz do skutecznej polityki benefitowej

Po części wykładów Tomasz Kutyba, wiceprezes zarządu Equinum Broker, zaprosił zarówno prelegentów, jak i uczestników do panelu dyskusyjnego. Wymiana opinii, wniosków i doświadczeń środowisk ubezpieczeniowego, HR, lecz także naukowego i osób zajmujących się zarządzaniem zdrowiem, była źródłem wielu ciekawych inspiracji oraz bodźcem do podejmowania kolejnych, podobnych inicjatyw.

Wspólna refleksja nad tym, jak dopasować ofertę benefitową do zmieniających się potrzeb pracowników, jest kluczowa dla tworzenia atrakcyjnych warunków pracy i utrzymania talentów w organizacji. Tylko poprzez aktywną współpracę obydwu środowisk (HR i dostawców) można sprostać nowym wyzwaniom.

Aleksandra Hajduk-Krzemińska członkini zarządu, dyrektorka działu ubezpieczeń grupowych na życie i programów zdrowotnych w Equinum Broker

Wyniki II kw. 2023 r. były bardzo oczekiwane. Jesteśmy po pandemii, w korporacjach zaszło bardzo wiele zmian, w tym częste modelu struktur sprzedażowych – łączenie spółek. Ponadto zmagamy się z dawno niespotykaną inflacją. Nasuwa się wiele pytań. Jak firmy poradziły sobie w tym okresie?

Które organizacje podjęły właściwe działania, a które ten czas przespały? Jak to się przełożyło na wyniki? Które firmy uzyskały większą sprzedaż od inflacji?

Dział I ubezpieczeń budzi duże emocje. Mniejsze zebrane składki w większości TU w porównaniu z poprzednimi kwartałami, znaczące zmniejszenie udziału w rynku, w porównaniu z ubezpieczeniami majątkowymi – to fakty po I półroczu 2023.

Potrzeba praktyków, a nie teoretyków

Wzrost sprzedaży o 7,63% to wynik znacznie poniżej stopy inflacji. Jeśli TU nie potrafią rozwijać sprzedaży, to po co zatrudniają top menedżerów odpowiedzialnych za wynik? Może pora skończyć z zatrudnianiem osób spoza branży, a skupić się na własnych wychowankach?

Ale czy taka polityka rozwoju jest prowadzona? Czy najlepsi menedżerowie jeszcze pracują, czy już poodchodzili z TU, widząc brak szans rozwoju lub nie chcąc pracować dla niekompetentnych zwierzchników? Czy zarządy towarzystw życiowych nad tym panują, czy skupiają się na słupkach excelowskich i własnych premiach?

Patrząc na wyniki działu I, trudno nie zgodzić się ze stwierdzeniem, że przeżywa on potężny kryzys. Dopóki praktycy z działu sprzedaży nie będą mieli znaczącego wpływu na TU, dopóty teoretycy zarządzania będą powoli pogrążali firmy w kryzysach sprzedażowych.

Światełko w tunelu stanowią liderzy półrocza, którzy osiągnęli wyniki powyżej stopy inflacji. Warto zacząć od lidera rynku, PZU Życie, który zwiększył swoją sprzedaż o 9,3% w porównaniu z analogicznym okresem roku poprzedniego. Jeśli największe polskie TU może osiągać wzrosty sprzedaży, to nasuwa się pytanie, dlaczego nie robią tego inne duże zakłady ubezpieczeń?

Drugi co do wielkości zakład ubezpieczeń na życie, Allianz po zakupie Avivy co prawda osiągnął minimalnie większą sprzedaż niż te dwa TU osobno przed połączeniem, ale jest to zdecydowanie poniżej średniej rynkowej. Można się domyślać, że menedżerowie dawnej Avivy mają znacznie większy wpływ na dział sprzedaży niż wcześniejsi w Allianz, co pokazywali brakiem wzrostu sprzedaży w poprzednich kwartałach.

W podobnej sytuacji znajduje się Nationale-Nederlanden po zakupie Metlife. Niestety nowa struktura dalej nie rozwija sprzedaży, osiągając wyniki gorsze niż w ubiegłym roku. Ciekawe, co jest tego powodem? Czy jakość kadry menedżerskiej, czy „trupy w szafie” widoczne po połączeniu spółek?

Znacznie lepiej z łączeniem spółek radzi sobie Allianz niż Nationale-Nederlanden. Gdzie są ci menedżerowie, który w przeszłości stanowili tutaj awangardę rynku ubezpieczeń na życie? Czy zarządzający to widzą? Na czerwono zaznaczone są pozostałe TU, które uzyskały mniejszą sprzedaż niż w ubiegłym roku.

Są też liderzy

Po słowach krytyki zasłużone gratulacje dla liderów rynkowych po II kw. 2023 r. Spośród dużych firm ubezpieczeniowych wyróżnić należy Compensę, która wyprzedziła zarówno Wartę Życie, jak i znacząco Generali. Co się dzieje w Generali?

ERGO Hestia goni swojego konkurenta, jakim jest Warta, zwiększając sprzedaż i zmieniając strukturę działu sprzedaży. Czy to pomoże, zobaczymy w przyszłości. Warta, choć osiągnęła wzrost sprzedaży powyżej średniej rynkowej, to w zebranej składce wyprzedziła ją wspomniana wyżej Compensa.

Nie należy zapominać o UNUM. Rozwija się bardzo dobrze i na pewno zaczyna to być zauważalne w statystykach. A jeszcze parę lat temu poprzednicy tej firmy nie potrafili rozwinąć sprzedaży i UNUM pozostawało małym, niszowym zakładem ubezpieczeń. Trzymam kciuki i bacznie będę się przyglądał wynikom.

Dział II ubezpieczeń, choć osiągnął wzrost sprzedaży o 10,98%, przy inflacji wyższej niż 10% w I półroczu 2023 nie odnosi sukcesu. Wzrosty sprzedaży na poziomie inflacji można uznawać co najwyżej za kontynuację stabilnej polityki biznesowej, ale na pewno nie jest to rozwój.

Podobnie jak w dziale I, tu wyniki całego półrocza również nie zachwycają. Lider ubezpieczeń, PZU zbliżył się do poziomu inflacji, co przy jego wielkości sprzedaży należy uznać za poprawny efekt. Osiągnięcia z I półrocza 2023 pozwalają PZU utrzymać pozycję lidera, choć jego udział procentowy w rynku nieznacznie zmalał.

Druga co do wielkości firma w branży, Warta w ubezpieczeniach majątkowych osiągnęła znacznie większy wzrost sprzedaży niż średnia rynkowa. Za to należą się jej gratulacje.

Kolejna co do wielkości, ERGO Hestia ma poziom sprzedaży zbliżony do średniej rynkowej. Ciekawie zapowiada się II półrocze, biorąc pod uwagę zmiany działu sprzedaży tej firmy.

Spośród dużych ubezpieczycieli wyróżnić należy UNIQA i Compensę. Wzrosty powyżej średniej rynkowej to na pewno powody do zadowolenia dla zarządów. Szczególnie że te dwie firmy osiągnęły takie wyniki zarówno w dziale I, jak i II. Procentowo większe wzrosty osiągnęła Compensa, dlatego ją wyróżniam.

LINK4 ponownie ma zwyżki w sprzedaży. Czy jest to zasługą zmian w zarządzie? Może nie polityka, ale kompetencje powinny decydować o biznesie?

Do obserwacji w kolejnych kwartałach

Zdecydowanie należy zauważyć TU, które wyróżniam po raz pierwszy. Jest nim Agro Ubezpieczenia. Dynamika wzrostu na poziomie powyżej 50% jest godna uwagi. Choć nie jest to duże towarzystwo, ten wynik budzi respekt. I miejmy nadzieję, że nie jest to jednorazowy złoty strzał, ale efekt systematycznej pracy kadry menedżerskiej. Gratulacje dla zarządu i z pewnością warto przyglądać się wynikom tej firmy w kolejnych kwartałach.

Po wyróżnieniach czas na zimny prysznic, szczególnie dla dwóch TU. Allianz ma nieustająco problemy ze sprzedażą. Jeśli w dziale I menedżerowie Avivy mają wpływ na wielkość sprzedaży, co widać już po wynikach, to w ubezpieczeniach majątkowych dalej nie ma zmian, a nawet jest gorzej niż w poprzednich latach.

Kiedy Allianz otrząśnie się z kryzysu lub podejmie zdecydowane zmiany menedżerskie w celu rozwoju sprzedaży? W kolejnych kwartałach zobaczymy, jak czas po połączeniu spółek wpłynie na sprzedaż ubezpieczeń majątkowych. To wielka szansa dla Allianz w wykorzystaniu potencjału sił sprzedaży Avivy, skoro sami nie potrafili tego zrobić we własnych strukturach. Może więcej pracy, a nie przyjemności, panie i panowie z Allianz?

Kolejną firmą, w której widać spadki sprzedaży, jest Generali. Co się stało z tak dużą i zasłużoną marką? Jak długo będzie trwał ten kryzys? Kiedy zobaczymy wzrosty?

Ludzie i innowacje

Podsumowując wyniki minionego półrocza, należy zwrócić uwagę na dwie kwestie. Są nimi ludzie i innowacyjność w działaniu. Wszyscy wiemy, że to ludzie stanowią siłę organizacji. Umiejętności w wyszukiwaniu liderów sprzedaży czy zarządzania to wielka sztuka. Większość firm ubezpieczeniowych zaprzestała szkolenia swoich liderów, ograniczając koszty, a przez to obniżając wyniki sprzedaży, czego skutki widzimy w wielu miejscach.

Zarządzający, którzy nie mieli doświadczenia w branży ubezpieczeniowej, często pozbywali się podwładnych, którzy rozumieli ten typ biznesu, nie dbając o interes firmy, ale jedynie o własny komfort pracy.

W HR-ach pracują młode osoby, które często bez doświadczenia życiowego nie potrafią ocenić rzeczywistości, natomiast korzystają z dobrobytu zbudowanego przez poprzedników.

A pisząc o innowacyjności, mam na myśli to, że warto zwrócić uwagę na nowe produkty, które mogą być spiralą napędową do wzrostu sprzedaży, tylko trzeba je umieć odpowiednio wdrażać. Tu kłaniają się działania grywalizacyjne, o których pisałem niegdyś na tych łamach.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.