Ruszyła nowa kampania Rankomat, w której firma zachęca do porównywania cen i wyboru najkorzystniejszej dla siebie polisy.

Główną częścią nowej kampanii porównywarki są spoty telewizyjne. 15-sekundowe filmy reklamowe będą pojawiać się w różnych wariantach i zostaną poświęcone poszczególnym elementom oferty porównywarki, np. na assistance krótkoterminowym, RankoPomocy Prawnej czy niskiej cenie za OC. W sumie zaplanowano sześć spotów, a w każdym z nich będzie można zobaczyć ambasadora marki, Huberta Urbańskiego.

– W spotach pokazujemy, że dzięki rankomat.pl znalezienie najlepszej oferty to tylko kilka kliknięć. Wybierając naszą multiporównywarkę, można zapomnieć o stercie papierów, a nawet dacie końca polisy. Wszystkie dokumenty prześlemy drogą elektroniczną i przypomnimy o kończącym się ubezpieczeniu. Klienci cenią sobie działanie na przejrzystych zasadach oraz gdy marka działa w ich interesie. We wszystkich tych aspektach mogą oni liczyć na rankomat.pl, o czym opowiada nasza najnowsza kampania – mówi Michał Gołota, Brand Manager Rankomat.

Kampanię przygotował Departament Marketingu & E-commerce rankomat.pl wraz z agencją Przestrzeń. Efekty kampanii można zobaczyć w TV, internecie oraz w social mediach marki. Pierwsze jej elementy zostały opublikowane 17.10. Spoty są dostępne także na kanale YouTube firmy.

W tym artykule omówię pokrótce dwie historie przechodzących na emeryturę agentów ubezpieczeniowych, którzy zgłosili się do mnie jakiś czas temu z prośbą o poradę prawną. Obie sytuacje dotyczą sprawiedliwego rozliczenia po wielu latach pracy zawodowej w ramach świadczenia wyrównawczego.

Napisał do mnie mężczyzna, który ukończył 60 lat i zbliżał się do emerytury. Całe życie zawodowe upłynęło mu na pracy agenta ubezpieczeniowego, w której odnosił spektakularne sukcesy i był za nie przez swojego pracodawcę wielokrotnie nagradzany. Jednak im bliżej emerytury, tym wyniki zaczęły spadać.

Miał świadomość, że zgodnie z Kodeksem cywilnym w momencie zakończenia współpracy przysługuje mu świadczenie wyrównawcze w wysokości jednej średniorocznej prowizji z ostatnich 60 miesięcy. Podkreślał jednak, że nie jest w stanie wyegzekwować tego świadczenia, podobnie jak wielu jego kolegów i koleżanek, którzy również zakończyli etap pracy zawodowej.

Usłyszeli odmowy z powodu spadków sprzedaży w ostatnim czasie albo otrzymali 30–40% należnej sumy. Jeszcze inni złożyli sprawę do sądu i czekają.

Roszczenie i względy słuszności

Świadczenie wyrównawcze jest zagwarantowane agentowi prawnie. Kodeks cywilny wskazuje, że po rozwiązaniu umowy agencyjnej agent może żądać od dającego zlecenie (tutaj – TU) świadczenia wyrównawczego, jeżeli w czasie trwania umowy agencyjnej pozyskał nowych klientów lub doprowadził do istotnego wzrostu obrotów z dotychczasowymi klientami, a dający zlecenie czerpie nadal znaczne korzyści z umów z tymi osobami.

Roszczenie to przysługuje agentowi, jeżeli biorąc pod uwagę wszystkie okoliczności, a zwłaszcza utratę przez agenta prowizji od umów zawartych przez dającego zlecenie z tymi klientami, przemawiają za tym względy słuszności.

Świadczenie wyrównawcze nie może przekroczyć wysokości wynagrodzenia agenta za jeden rok, obliczonego na podstawie średniego rocznego wynagrodzenia uzyskanego w okresie ostatnich pięciu lat. Jeżeli umowa agencyjna trwała krócej niż pięć lat, wynagrodzenie to oblicza się z uwzględnieniem średniej z całego okresu jej trwania.

Uzyskanie świadczenia wyrównawczego nie pozbawia agenta możności dochodzenia odszkodowania na zasadach ogólnych, a to oznacza, że średnioroczne wynagrodzenie agenta ustalone na bazie ostatnich pięciu lat współpracy nie jest górną granicą świadczenia wyrównawczego.

W sytuacji, gdy z racji wieku lub innych obiektywnych okoliczności (np. pogarszającego się stanu zdrowia) poziom pozyskiwania nowych klientów będzie mniejszy w okresie ostatnich lat współpracy, sąd ma wszelkie przesłanki (np. kierując się względami słuszności), aby zasądzić odszkodowanie na rzecz agenta przekraczające wskazany wyżej limit świadczenia wyrównawczego.

Warto też pamiętać, że możliwość dochodzenia roszczenia o świadczenie wyrównawcze zależy od zgłoszenia przez agenta lub jego spadkobierców odpowiedniego żądania wobec dającego zlecenie przed upływem roku od rozwiązania umowy.

Kiedy świadczenie nie przysługuje

Ważne jest też to, że świadczenie wyrównawcze nie przysługuje agentowi, jeżeli:

1) dający zlecenie wypowiedział umowę na skutek okoliczności, za które odpowiedzialność ponosi agent, usprawiedliwiających wypowiedzenie umowy bez zachowania terminów wypowiedzenia;

2) agent wypowiedział umowę, chyba że wypowiedzenie jest uzasadnione okolicznościami, za które odpowiada dający zlecenie, albo jest usprawiedliwione wiekiem, ułomnością lub chorobą agenta, a względy słuszności nie pozwalają domagać się od niego dalszego wykonywania czynności agenta;

3) agent za zgodą dającego zlecenie przeniósł na inną osobę swoje prawa i obowiązki wynikające z umowy.

Tyle prawo, a w praktyce – jeżeli ubezpieczyciel nie wypłaci agentowi kwoty, która będzie dla agenta satysfakcjonująca, i rozmowy nic nie dadzą, pozostaje jedynie droga sądowa.

Sprzedaż portfela a świadczenie wyrównawcze

Druga sprawa dotyczyła 70-letniego agenta ubezpieczeniowego, z portfelem ok. 1500 klientów dającym ponad 1 mln zł składki rocznej. Spytał, czy świadczenie wyrównawcze według k.c. należy się również agentom majątkowym.

Ponadto chciał wiedzieć, czy ewentualnie może „sprzedać” swój portfel lub utrzymać go i pracować jako OFWCA, i co wówczas ze świadczeniem wyrównawczym. To samo pytanie zadał odnośnie do agentów sprzedających ubezpieczenia na życie, którzy chcieliby zostać OFWCA.

W tym przypadku sprawa jest nieco bardziej skomplikowana. Po pierwsze, prawo do świadczenia wyrównawczego ma każdy agent – i życiowy, i majątkowy. Z kolei „sprzedaż” portfela, rozumiana jako przekazanie bazy klientów innemu podmiotowi/agentowi, może skutkować utratą prawa do tegoż świadczenia, bo tutaj TU może już nie czerpać korzyści z takiej bazy klientów.

Ponadto względy słuszności, czyli otrzymanie wynagrodzenia za bazę klientów, mogą też przemawiać za utratą prawa do świadczenia wyrównawczego. Z drugiej jednak strony krzywda się raczej nie dzieje, bo przecież agent otrzyma wynagrodzenie za portfel.

Oczywiście formalności z przeniesieniem portfela może być sporo (poczynając od kwestii związanych z RODO), ale to już temat wymagający osobnego, obszernego opracowania.

Z kolei z OFWCA-mi sprawa jest trudniejsza, bo formalnie OFWCA nie może łączyć z agentem ubezpieczeniowym umowa agencyjna (ustawa o dystrybucji ubezpieczeń wprost to wyłącza), a prawo do świadczenia wyrównawczego wynika właśnie z przepisów k.c. o umowie agencyjnej. Jednak znane mi są przypadki wyroków, kiedy to sąd zastosował do OFWCA przepisy analogiczne jak do agenta, zasądzając świadczenie wyrównawcze.

Piotr Czublun senior partner w kancelarii Czublun Trębicki

Pozyskanie klienta to tylko początek drogi i pierwszy sukces. Utrzymanie zadowolonego klienta na dłużej – to dopiero jest wyzwanie! Szczególnie wyraźnie widać to w grupowych ubezpieczeniach na życie, gdzie większość polis zawierana jest de facto na okres 12 miesięcy i przedłużana z roku na rok we współpracy między towarzystwem ubezpieczeń, pośrednikiem i klientem.

Nie bez przyczyny w naszej branży mówi się, że pierwszy dzień obowiązywania polisy jest początkiem okresu jej odnawiania. W Open Life w ramach polis grupowego ubezpieczenia na życie jesteśmy dumni, że możemy chronić życie i zdrowie pracowników naszych klientów oraz członków ich rodzin. Każdego dnia mamy nadzieję, że spełniamy ich oczekiwania oraz że są zadowoleni z naszych usług.

Charakterystyką polis grupowych jest fakt, iż na początku zawiera się je z określonym zakresem ochrony, z określoną składką i określonymi sumami ubezpieczenia, a następnie z roku na rok przedłuża się je na kolejne roczne okresy.

Chciałbym w tym miejscu przypomnieć, iż każda rocznica podpisania polisy i wejścia w życie programu ubezpieczeniowego w grupówkach jest doskonałą okazją do uzupełniania ubezpieczenia o nowe, bardzo interesujące elementy.

Spośród najciekawszych propozycji Open Life, które w każdą rocznicę polisy mogą uatrakcyjniać ubezpieczenie grupowe, można wymienić:

Możliwość rozszerzenia zakresu ubezpieczenia o nowe ryzyka, których do tej pory klienci nie mieli w swoim zakresie, a które mogą być idealnym uzupełnieniem ochrony pracowników – np. umowa dodatkowa, w której Open Life wypłaci dodatkową sumę ubezpieczenia (niezależną od wypłaty z tytułu poważnych zachorowań) w przypadku wystąpienia jednego z tzw. męskich i żeńskich nowotworów, wymienionych w ogólnych warunkach ubezpieczenia.

Możliwość dołączenia do ubezpieczenia pakietów zdrowotnych, które uzupełnią posiadaną dotychczas ochronę o bezgotówkowe badania lekarskie czy rehabilitację, np. cała diagnostyka przy podejrzeniu wystąpienia nowotworu czy też pakiet zabiegów rehabilitacyjnych po wypadku, urazie itd.

Możliwość dołączenia do standardowego zakresu polisy pracowniczej dodatkowego wariantu, np. finansowanego przez pracodawcę dla wybranych, kluczowych osób w firmie, np. zarząd, dyrektorzy, menedżerowie itp. Dzięki wprowadzeniu takiego wariantu najbardziej wartościowi, z punktu widzenia pracodawcy, pracownicy zyskają dodatkową ochronę np. podnoszącą sumy wypłat z poszczególnych umów dodatkowych. Jest to doskonały benefit pracowniczy oferowany przez dbającego o swoją załogę pracodawcę.

Możliwość uzupełnienia polisy o dodatkowy element, jakim jest ubezpieczenie tzw. odprawy pośmiertnej. W przypadku zgonu pracownika zatrudnionego na umowę o pracę towarzystwo ubezpieczeń, zamiast pracodawcy, wypłaca uzgodnioną dodatkową kwotę odprawy pośmiertnej, wypełniając tym samym ustawowe obowiązki pracodawcy w tym zakresie. Jest to niezależne od wypłaty sumy świadczeń z podstawowego ubezpieczenia grupowego.

Możliwość zastosowania w rocznicę polisy tzw. okienka bezkarencyjnego, w przypadku gdy w zakładzie pracy jest wielu pracowników, którzy nie przystąpili do ubezpieczenia na jego starcie lub w trakcie jego obowiązywania, a jednak chcieliby zostać objęci ochroną bez obowiązywania tzw. okresów ograniczenia odpowiedzialności (czyli potocznie karencji). Dla samego towarzystwa ubezpieczeniowego jest to również doskonała okazja, aby poprawić tzw. partycypację, czyli stosunek osób ubezpieczonych w danym zakładzie pracy do liczby osób uprawnionych do przystąpienia.

Możliwość wprowadzenia innych zmian związanych np. ze zmieniającą się sytuacją prawną, osobową i ekonomiczną firmy – naszego klienta. W takiej sytuacji inicjatorem zmian czy uzupełnień w polisie może być zarówno pracodawca (ubezpieczający), również przy udziale swojego brokera ubezpieczeniowego, jak i samo towarzystwo ubezpieczeniowe. Jeśli występują przesłanki do dokonania zmian, zawsze zachęcamy do poinformowania nas o tym – postaramy się pomóc. Jako przykład można podać przejęcie przez naszego klienta innego zakładu pracy lub jego części, a co za tym idzie, konieczność objęcia nowych pracowników takim samym zakresem ochrony, jaki posiadają dotychczasowi ubezpieczeni.

Wszystkie inicjatywy zmian do polis grupowych, które prowadzimy i obsługujemy dla naszych klientów, prosimy zgłaszać do tzw. opiekunów polisy w centrali towarzystwa albo do menedżera Open Life odpowiedzialnego za proces rocznicowy polisy lub też do reprezentującego klienta brokera ubezpieczeniowego. Z pełną uwagą podejdziemy do każdej propozycji czy zapytania klienta.

My, jako Open Life, również będziemy co roku przeprowadzać analizę przebiegu i szkodowości danej polisy. Przedstawimy możliwe zmiany, usprawnienia czy dodatkowe elementy programu mające na celu wzrost poczucia zabezpieczenia i satysfakcji ubezpieczonych.

Zdajemy sobie sprawę, jak istotnym benefitem w każdej firmie są grupowe ubezpieczenia na życie. Z tego powodu w każdą rocznicę umożliwiamy naszym klientom wypracowanie we współpracy z nami szerszych, nowocześniejszych i jeszcze bardziej interesujących propozycji dla zatrudnionych pracowników i członków ich rodzin.

Dzięki takiemu podejściu ubezpieczenia grupowe mogą cały czas się rozwijać, żyć i zmieniać, mając na celu podstawowy powód, dla którego zawieramy ubezpieczenia w zakładach pracy – satysfakcję i bezpieczeństwo naszych klientów!

Chcemy być postrzegani jako podmiot, który zawsze stanie przy naszym kliencie (ubezpieczonym), jeśli doświadczać on będzie różnego rodzaju zdarzeń życiowych objętych zakresem polis grupowych.

Zapraszam do współpracy, ponieważ każda zmiana jest rozwijająca i potrzebna.

Michał Jakubowski dyrektor Departamentu Sprzedaży Ubezpieczeń Grupowych Open Life TU Życie SA

Średnia ważona stopy zwrotu wszystkich otwartych funduszy emerytalnych (OFE) za okres od 30 września 2019 r. do 30 września 2022 r. uplasowała się na poziomie -8,292% – podała Komisja Nadzoru Finansowego. Cztery spośród dziesięciu OFE działających na rynku emerytalnym legitymowały się wynikiem powyżej średniej.

Najlepszy rezultat uzyskał PKO BP Bankowy OFE – jego trzyletnia stopa zwrotu wyniosła -4,244%. Drugie miejsce w tym zestawieniu zajął Allianz Polska OFE (-6,758%), natomiast trzecia lokata przypadła OFE PZU „Złota Jesień” (-7,146%). Powyżej progu wyznaczonego przez średnią znalazł się również OFE Pocztylion (-7,785%).

Pozostała szóstka funduszy zanotowała rezultaty poniżej średniej. Najbliżej osiągnięcia progu był Aviva OFE Aviva Santander z wynikiem na poziomie -8,537%. Kolejne miejsca zajęły Aegon OFE (-8,659%), Nationale-Nederlanden (-9,066%), Generali OFE (-9,325%), UNIQA OFE (-9,379%) oraz MetLife OFE (-9,919%).

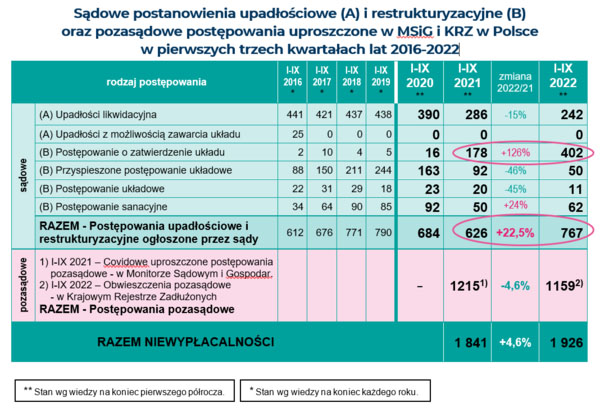

Z danych zgromadzonych przez Coface wynika, że w ciągu dziewięciu miesięcy obecnego roku ogłoszono 1926 niewypłacalności polskich przedsiębiorstw. To o 4,6% więcej niż w analogicznym okresie poprzedniego roku.

– Najnowsze statystyki upadłościowe za trzy kwartały zaczynają potwierdzać negatywny wpływ turbulentnego otoczenia na działalność przedsiębiorstw w mikroskali. Niewypłacalność na drodze sądowej lub w formie obwieszczenia w Krajowym Rejestrze Zadłużonychogłosiło o 4,6% podmiotów więcej niż w porównywalnym okresie 2021. Wśród głośniejszych i bardziej istotnych upadłości likwidacyjnych znalazły się podmioty z sektora finansowego (Idea Bank, Open Finance), sprzedaży detalicznej (Ordipol, marka Orsay, Go Sport), przetwórstwa spożywczego (Zakład Mięsny ZBYSZKO Zbigniew Kruk) czy branży deweloperskiej (IDS-BUD). Najczęściej, bo aż w 67% przypadków, problemy dotykały przedsiębiorców, a więc podmioty z reguły drobniejsze, niedysponujące dużą bazą kapitałową. Niestety biorąc pod uwagę utrzymujący się wysoki poziom inflacji i stóp procentowych w Polsce i Europie, problemy z surowcami energetycznymi, już widoczne osłabienie inwestycji i konsumpcji w gospodarce, perspektywy w zakresie dynamiki wzrostu niewypłacalności będą w kolejnych miesiącach tylko gorsze – komentuje Barbara Kamińska, dyrektorka ds. oceny ryzyka w Coface Poland.

Od początku stycznia do końca września sądy ogłosiły postanowienia o upadłości i restrukturyzacji 767 polskich firm – o 22,5% więcej niż rok temu. Dodatkowo w KRZ opublikowano 1159 tzw. obwieszczeń o ustaleniu dnia układowego (bez rejestracji w sądzie). Ta liczba była z kolei o 4,6% niższa od ubiegłorocznej.

(źródło: Coface)

Coface wskazuje, że wśród postępowań sądowych zdecydowanym liderem są postępowania o zatwierdzenie układu – 402 sprawy, a ich liczba wzrosła o 126%, głównie w związku z popularnością stosowania procedury pozasądowej, w następstwie której sąd ogłasza tego typu decyzję. Wzrosła także liczba postępowań sanacyjnych. Zmalała natomiast liczba upadłości likwidacyjnych oraz obu form postępowań układowych.

Statystyki branżowe wskazują na wzrost niewypłacalności w budownictwie, transporcie, handlu oraz w usługach. Mniej przypadków zanotowano tylko w produkcji, a sytuacja w rolnictwie się nie zmieniła. Ubezpieczyciel nadal obserwuje trend, w którym liczba (ponad 2/3) niewypłacalności przedsiębiorców znacznie przewyższa liczbę niewypłacalnych spółek z o.o., których wcześniej zawsze było najwięcej w zestawieniach.

Signius, twórca platformy do zdalnego podpisywania dokumentów, wspólnie z Orange Energia zaprasza 27 października na bezpłatny webinar, podczas którego zaprezentuje nowoczesny sposób na zawieranie umów online.

Na przykładzie swojego klienta, Orange Energia, Signius przedstawi, jak podpisywać umowy z klientami zdalnie w 1 minutę, bez konieczności zakładania kont użytkowników i w sposób zautomatyzowany. Rozwiązanie w tym samym modelu wdraża także obecnie jedna z większych firm ubezpieczeniowych w Polsce.

Agenda spotkania:

Rodzaje i zastosowanie podpisów elektronicznych w biznesie

Case study Orange Energia

Demo platformy Signius Professional

Najprostsze wdrożenie rozwiązania w przedsiębiorstwie

Swiss Re szacuje wstępnie, że jego zobowiązania z tytułu roszczeń za szkody spowodowane przez huragan Ian wyniosą około 1,3 mld dol. W efekcie tego reasekurator oczekuje, iż na koniec III kw. odnotuje stratę netto w wysokości 0,5 mld dol.

Swiss Re spodziewa się też, że najprawdopodobniej nie zrealizuje planowanego na ten rok zwrotu na kapitale (ROE) na poziomie 10% ze względu na wpływ katastrof naturalnych, wojny w Ukrainie i niestabilności rynków finansowych. Grupa jest jednak przekonana, że uda się jej osiągnąć założone cele w zakresie rentowności na 2024 r.

Działalność reasekuracyjna w sektorze życia i zdrowia oraz Corporate Solutions pozostają na dobrej drodze do osiągnięcia swoich celów na 2022 r., tj. około 300 mln dol. dochodu netto i wskaźnika mieszanego poniżej 95%. Z kolei działalność reasekuracyjna w sektorze majątkowym zapewne nie osiągnie założonego na ten rok celu w postaci wskaźnika mieszanego poniżej 94%. To efekt wzrostu wartości odszkodowań w segmencie małych i średnich przedsiębiorstw, częściowo spowodowanego inflacją.

Swiss Re ogłosi wyniki za III kw. 28 października.

Willis Towers Watson ogłosił 18 października wprowadzenie Risk IQ – współczynnika ryzyka. Portal Risk IQ zapewnia na żądanie bezpośredni dostęp do narzędzi modelujących autorstwa WTW. Umożliwi to firmom wyliczenie i analizę ciągle zmieniających się ryzyk i wszystkich głównych podlegających ubezpieczeniu odnowień. Portal prowadzi jednocześnie dynamiczną ocenę i wycenę różnych konfiguracji wydajności transferu ryzyka i poziomu ryzyka.

Platforma zapewnia risk managerom niezależny dostęp do całej gamy narzędzi analitycznych opracowanych przez WTW. Są wśród nich:

Global Peril Diagnostic

Climate Diagnostic

Workers’ Compensation Diagnostic

Property Quantified

D&O Quantified

Risk Tolerance Clarified

John Merkovsky, globalny szef ds. danych i analityki WTW, mówi: – Risk IQ daje risk managerom możliwość zrozumienia i odpowiedniego prowadzenia swojego portfela ryzyka biznesowego, począwszy od procesu wchodzenia na nowe rynki i scenariusze typu stress test dla biznesu do oceny działań w sektorze M&A. Platforma nie tylko wspiera podejmowanie decyzji w ramach całego procesu zarządzania ryzykiem, Risk IQ również ostatecznie daje menedżerom ryzyka kontrolę nad swoimi wynikami analitycznymi, zapewniając organizacjom zdolność sprawdzenia scenariuszy krytycznych dla działalności i przygotowania się na potencjalne straty. WTW jest w czołówce, jeśli chodzi o dostarczanie cennych rozwiązań strategicznych na rynku analityki ryzyka, a Risk IQ jeszcze mocniej uwydatnia nasze zdolności i skupienie na kliencie.

– Nowy portal wpisuje się w rozwój WTW w zakresie narzędzi analitycznych do szanowania ryzyka i efektywniejszego planowania polityki zarządzania ryzykiem w organizacjach. Łączy zarówno ryzyka związane z katastrofami naturalnymi i zmianami klimatycznymi, jak i ryzykami związanymi z majątkiem czy odpowiedzialnością organizacji. Dzięki temu osoby zajmujące się kwestiami ryzyka w organizacjach zyskują cenne narzędzie do jego szacowania i podejmowania ważnych decyzji w tym obszarze – dodaje Joanna Suszczyk, leader Risk & Analytics WTW w Polsce

CUK Ubezpieczenia wdrożył platformę OmniCUK, która łączy wszystkie kanały sprzedaży multiagencji i wspiera pracę agentów na wielu poziomach, zapewniając im nowych klientów. Dzięki temu narzędziu pośrednicy otrzymują prowizję bez względu na wybrany przez klienta kanał zakupu, co jest kluczowym elementem zmiany strategii CUK.

OmniCUK pozwala na integrację wszystkich kanałów sprzedaży i gwarancję prowizji dla agenta. Co więcej, platforma zabezpiecza również bazę klientów agentów CUK, przypisując ich na stałe bez względu na wybraną formę zakupu. Za każdym razem klient kupujący lub odnawiający polisę jest identyfikowany przez system, a prowizja naliczana przypisanemu agentowi, bez konieczności bezpośredniego kontaktu.

– OmniCUK jest strategicznym projektem. Dzięki integracji wszystkich kanałów sprzedaży pomaga agentom i działa na ich korzyść. Agent jak dotychczas wykonuje swoją pracę, a wprowadzona innowacja zapewnia synergię na wszystkich płaszczyznach aktywności komercyjnej, są to m.in.: aplikacja, strona cuk.pl, contact center, strefa klienta, social media oraz mobilne, dedykowane rozwiązania CUK – mówi Jacek Byliński, prezes CUK Ubezpieczenia.

W obszarze funkcjonalności OmniCUK zabezpiecza trzy sektory aktywności konsumentów, które do tej pory funkcjonowały niezależnie:

przekazuje doradcy kontakt do klienta, który dokonał kalkulacji, ale nie skorzystał zakupu lub pozostawił dane z prośbą o pomoc,

daje pełną dowolność w sposobie zakupu polis w różnych kanałach z gwarantowaną wypłatą prowizji dla agenta,

w zakresie długoterminowej obsługi klienta agent zyskuje pełną obsługę wznowieniową. To oznacza, że wraz ze zbliżającym się końcem ważności polisy jej wznowienie bez względu na wybrany kanał i tak będzie przypisane do agenta.

– Nasi agenci dostają jedyne tego typu rozwiązanie w branży. Proszę sobie wyobrazić, wszystkie kanały sprzedaży CUK pracujące na prowizję agenta, zabezpieczające jego bazę danych i czuwające nad wznowieniami oraz wpierające klienta w zakupie dodatkowych polis, a prowizję zawsze otrzymuje agent. Tym właśnie jest OmniCUK – dodaje Przemysław Grabowski, członek zarządu CUK Ubezpieczenia.

OmniCUK otwiera również obszar dodatkowego uproduktowienia klienta. Pełen wgląd w historię zakupów pozwala agentom przygotować indywidualną ofertę oraz bezpośredni kontakt w celu zapewnienia kompleksowej ochrony w innych obszarach.

Więcej na temat OmniCUK w „Gazecie Ubezpieczeniowej”:

W 2021 r. kierowcy pojazdów na zagranicznych numerach rejestracyjnych byli sprawcami 12,8 tys. wypadków i kolizji – wynika z danych Polskiego Biura Ubezpieczycieli Komunikacyjnych. To niemal dokładnie tyle samo, co rok wcześniej, ale o blisko jedną czwartą mniej niż dwa lata temu.

PBUK wskazuje, że liczba kolizji i wypadków powodowanych na polskich drogach przez kierowców zagranicznych utrzymywała się w ostatnich latach na poziomie ok. 15 tys. W 2019 r. wzrosła do 17 tys. Jednak już w kolejnym roku spadła do 12,7 tys. (-25,3% r/r), a w 2021 r. uplasowała się na niemal identycznym poziomie.

Według danych policji w 2021 r. w Polsce miało miejsce ponad 445,4 tys. zdarzeń drogowych – 22,8 tys. wypadków i 422,6 tys. kolizji. Oznacza to, że kierujący pojazdami z zagranicznymi tablicami rejestracyjnymi odpowiadali za nieco ponad 3% zdarzeń.

Szkody na terytorium Polski w latach 2014–2021 wyrządzone przez kierujących pojazdami z obcymi tablicami rejestracyjnymi

PBUK zwraca uwagę, że ubiegłoroczna liczba szkód na terenie Polski zgłoszonych w ramach Systemu Zielonej Karty była zbliżona do wyniku z 2020 r. Także procentowy udział pojazdów z poszczególnych państw w liczbie spowodowanych szkód na terenie Polski nie zmienił się – nadal liderami w tej kategorii są kierujący pojazdami o rejestracji niemieckiej (28,05% ogólnej liczby zdarzeń). Kolejne miejsca zajmują posiadacze aut o rejestracji: ukraińskiej (13,16%), litewskiej (7,55%), białoruskiej (6,67%), czeskiej (5,47%), słowackiej (3,7%), brytyjskiej (3,34%) oraz rosyjskiej (3,13%).

Zagraniczni sprawcy szkód na terenie Polski w 2021 r.

– Szkody, jakie zagraniczni kierowcy powodują na polskich drogach, są niemałe. Średnia wartość odszkodowań z tego tytułu wyniosła w 2021 r. ponad 6,7 tys. zł. Łącznie na rzecz poszkodowanych wypłacono w ubiegłym roku świadczenia o wartości bliskiej 85,5 mln zł. Jej spadek w porównaniu z rokiem poprzednim był spowodowany ograniczeniami ruchu transgranicznego związanego z pandemią. Należy przy tym zwrócić uwagę, że jest to kwota rzeczywiście wypłaconych przez PBUK oraz zakłady ubezpieczeń świadczeń i nie obejmuje utworzonych na ten cel rezerw – powiedział Mariusz Wichtowski, prezes zarządu PBUK.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.