Co słychać na naszym rodzimym rynku? Nowy rok to nowe otwarcie – „świeżo wypieczone” plany sprzedażowe, OKR-y, KPI-e, taski, cele… A skoro budżety, plany i strategia są zatwierdzone, to wydawałoby się, że jedyne, co pozostało, to zwyczajnie zacząć ich realizację. Czyżby?

Czy w tym uporządkowanym świecie, w którym rynkowy tort dawno został podzielony, nie może wydarzyć się już nic nieprzewidzianego?

Jedyna stałość to zmiana

Domyślać się tylko można, że światowi giganci-bankruci ostatnich lat z podobnym podejściem przygotowywali się do kolejnego roku działalności. Czego zabrakło? Elastyczności, jak twierdzi Paweł Dołhańczuk w artykule „Firmy, które upadły, bo nie dostosowały się do potrzeb rynku”. Rynku, który oczywiście się zmienia, nie jest czymś zastanym, co można „podzielić” i dożywotnio spijać śmietankę. Rynku, na którym jednymi z najsilniejszych trendów są wszelkiego rodzaju merge’e czy też transformacje technologiczne. Tutaj powinniśmy zadać sobie pytanie: ile zaplanowaliśmy funduszy na te cele w naszym budżecie?

Na polskim rynku pojawia się coraz więcej całkowicie cyfrowych przedsiębiorstw. Do zaoferowania mają między innymi dostosowujące się do potrzeb klientów produkty (których czas wdrożeń to docelowo maksymalnie kilka tygodni), wsparcie dla sieci sprzedaży poprzez dostarczenie zdigitalizowanych narzędzi pracy, a także zapobieganie ryzyku poprzez automatyzację procesów analizy danych z ogólnodostępnych baz informacji. A to wszystko dzięki cyfryzacji właśnie.

Konkurencja skrada się po cichu

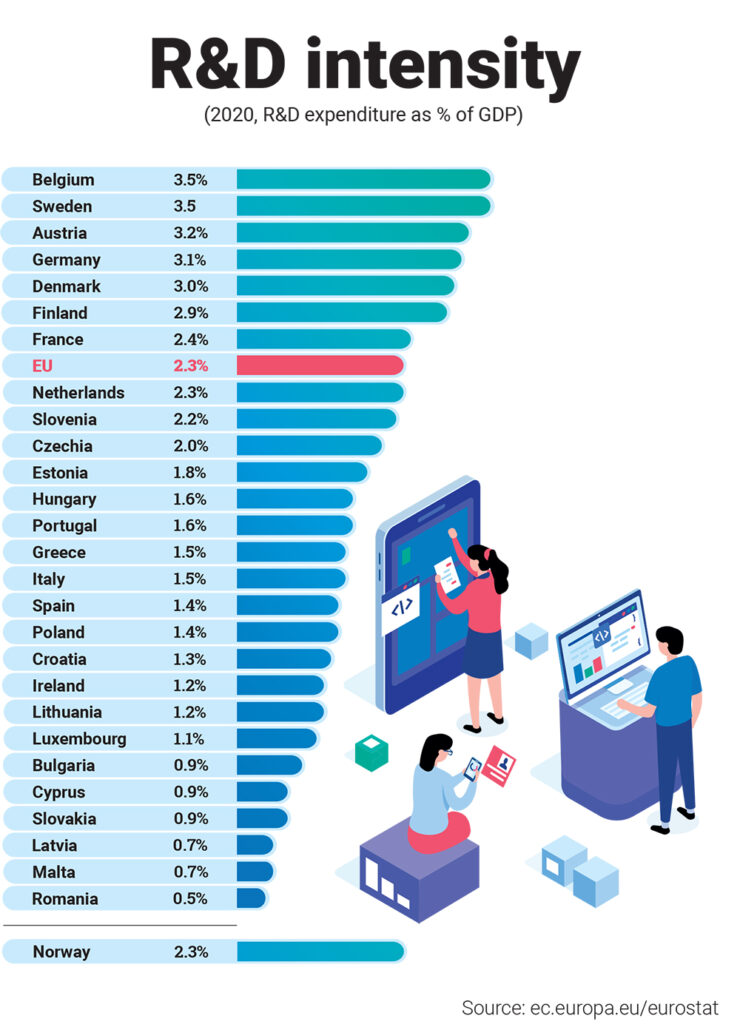

Zwróćmy uwagę zatem, ile produktu krajowego brutto dotychczas przeznaczano w polskiej gospodarce na badania i rozwój w porównaniu z pozostałymi krajami Europy. Okazuje się bowiem, że jesteśmy po prostu przeciętni.

Według Eurostatu i OECD w czołówce znalazły się głównie kraje skandynawskie (NORDICS), niemieckojęzyczne (DACH) i Beneluks. Dla porównania, Belgia inwestuje 2,5 raza więcej niż Polska.

Źródło: Eurostat (europa.eu), „R&D expenditure in the EU at 2.3% of GDP in 2020”

Potencjalnie najgroźniejsi technologiczni konkurenci wyrastają nam na północy i zachodzie Europy. Nie dość, że wydatki tych krajów na badania i rozwój z roku na rok rosną, to na dodatek znajdujemy się z nimi w tym samym regionie geograficznym. Ponadto, w oficjalnie komunikowanych przez nich planach globalnej ekspansji niewątpliwie pomaga im dodatkowo obecność w Unii Europejskiej czy w OECD (Organizacja Współpracy Gospodarczej i Rozwoju).

Gdzie by się nie obejrzeć, na polskim rynku mamy już wielu przedstawicieli firm z tych regionów Europy. Według stowarzyszenia Skandynawsko-Polskiej Izby Gospodarczej (SPCC) z roku na rok rosną w siłę, a ich marki zyskują opinie jednych z najbardziej atrakcyjnych pracodawców.

Z drugiej strony nasi pracownicy również zyskują renomę w międzynarodowym środowisku – jak mówi raport przygotowany na zlecenie Ministerstwa Rozwoju („Perspektywy rozwoju polskiej branży ICT do roku 2025”), po pierwsze jesteśmy dobrze wykwalifikowani, a po drugie tańsi. A wiadomo nie od dziś, że oba te czynniki odgrywają istotną rolę w przyciąganiu zagranicznego kapitału.

Źródło: Ministerstwo Rozwoju, INVESTIN, „Perspektywy rozwoju polskiej branży ICT do roku 2025” za World Economic Forum

A Polak: „Bez pośpiechu!”

Obserwując polski rynek przedsiębiorstw, zauważyć można raczej nieśpieszne tempo we wdrażaniu nowych technologii, takich jak AI, chatboty, VR czy Cloud. Wydaje się, że jedynym motorem do zmiany są konkretne zdarzenia, jak w ostatnim czasie pandemia.

Czyżby brakowało nam wizjonerów, którzy dostrzegają postępującą globalizację, a wraz z nią wiele gospodarczych i politycznych konsekwencji? Obserwujemy bowiem tworzenie się jednego ogólnoświatowego rynku, na którym granice państw przestaną mieć znaczenie, a w grze o przewagę liczyć się będzie najbardziej to, kto ma lepiej rozwiniętą technologię.

Większość z nas pragnie automatyzacji. Kto nie chciałby np. zdobyć ubezpieczenia w trzech krokach, bez papieru i osobistej wizyty u agenta? Gdyby to było tak proste! A przecież nie bez znaczenia jest fakt, że dorastające pokolenie Z i wchodzący właśnie na rynek pracy milenialsi nie mają większego problemu z poruszaniem się po wirtualnej rzeczywistości. Czas na inwestowanie zasobów w digitalizację jest właśnie teraz.

A więc jak będzie?

Zamierzamy kultywować tkwienie na wygodnych pozycjach, ignorując to, że świat się zmienia? Czy może ruszymy do pracy, będziemy badać, rozwijać i wreszcie staniemy w szranki z innymi ambitnymi, którym niestraszny świat pełen możliwości? Warto się zastanowić, czy stać nas na kolejny rok „obsuwy”. Plany, budżety i strategie można jeszcze zmienić.

Sylwia Frątczak

Product Marketing Manager, Comarch

Comarch dla ubezpieczeń: ubezpieczenia.comarch.pl