Bardzo zależało mi na poznaniu punktu widzenia doradców ubezpieczeniowych. To oni mają najlepszy kontakt z klientami. Ten kontakt nie ogranicza się tylko do sprzedaży. Bardzo często doradcy poznają dobrze swoich klientów i ich rodziny.

Agenci wypowiedzieli się w sposób jasny: Polacy chętniej decydują się na zabezpieczenie przyszłości finansowej swoich bliskich poprzez ubezpieczenie na życie.

Przygotowując raport, zadałem zaprzyjaźnionym ekspertom ubezpieczeniowym dwa pytania:

- Jak u ciebie zmieniła się sprzedaż ubezpieczeń na życie w 2023 vs 2022?

- Czy w ostatnim roku sprzedałeś zdalnie więcej czy mniej ubezpieczeń na życie?

Raport ten porównuje wyniki z ankiet przeprowadzonych wśród doradców ubezpieczeniowych za 2023 r. z rokiem poprzednim. Cały raport i archiwalne edycje znajdują się w sekcji „Raporty” na ubezpieczeniapoludzku.pl.

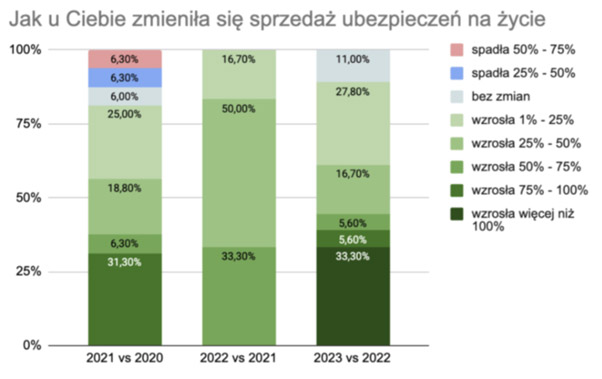

U 1/3 agentów sprzedaż ubezpieczeń na życie wzrosła o ponad 100%

Jedna trzecia ankietowanych profesjonalistów ubezpieczeniowych zadeklarowała, że ich sprzedaż ubezpieczeń na życie wzrosła więcej niż 100% w 2023 r. vs w roku 2022. O wzroście od 1% do 25% donosi 27% ankietowanych. Kolejna grupa – 16% ankietowanych, wskazała, że ich sprzedaż wzrosła od 25% do 50%. Mniejsze grupy – 5,6% ankietowanych, wskazały, że sprzedaż wzrosła od 75% do 100% oraz od 50% do 75%. „Bez zmian” wybrała grupa 11% ankietowanych doradców ubezpieczeniowych.

Jak agenci odpowiadali w latach poprzednich

Analiza wyników w porównaniu z poprzednimi latami pokazuje, że zmalała liczba agentów deklarujących spadki sprzedaży ubezpieczeń na życie.Wzrosły natomiast grupy agentów, którzy deklarowali w ankiecie, że ich sprzedaż ubezpieczeń na życie wzrosła rok do roku.

Social media i usprawnione procesy sprzedaży zdalnej

Na pewno na takie wyniki ankiety miały wpływ rosnące umiejętności doradców ubezpieczeniowych w zaprezentowaniu się w mediach społecznościowych.

Możliwości i publiczność już tam były. Z czasem agenci ubezpieczeniowi przełamali swoje blokady i dostrzegli potencjał na pozyskiwanie nowych leadów ubezpieczeniowych, budowanie relacji i zwiększanie sprzedaży właśnie dzięki social mediom.

Od momentu, gdy pandemia pojawiła się na świecie, TU usprawniły procesy sprzedaży zdalnej. Dzięki temu dały swoim agentom narzędzia i procedury umożliwiające przeprowadzenie całego procesu bez potrzeby fizycznego spotkania z klientem. Wielu agentów ubezpieczeniowych, wykorzystując swoje umiejętności promowania się w sieci oraz możliwości sprzedaży zdalnej, dostrzegło nowe możliwości. Zauważyli, że już nie muszą kurczowo trzymać się swoich regionów, ale mogą sprzedawać ubezpieczenia w całej Polsce.

94,4% ankietowanych doradców wskazało, że w 2023 r. sprzedali w sposób zdalny więcej ubezpieczeń na życie niż w 2022. Z kolei 5,6% doradców odpowiedziało, że w 2023 r. sprzedali zdalnie mniej ubezpieczeń na życie niż w 2022.

Patrząc na odpowiedzi na to pytanie na przestrzeni ostatnich lat, widzimy, jak na moment, w 2022 r. chęć do zakupu i sprzedaży zdalnej przestały tak rosnąć jak w 2021 r.

Co mówią agenci

Aby lepiej zrozumieć, co stoi za tymi wynikami, poprosiliśmy agentów również o krótki komentarz.

– Położyliśmy większy nacisk na uświadamianie klientom potrzeb – zabezpieczenia bliskich, sukcesji majątku, zabezpieczenia kredytów BK2% – powiedział Jakub Matwiejew.

– Moich klientów nie stać na nieposiadanie polisy – zapewnił Maciej Dryjak.

Łukasz Głęboczyk stwierdził: – Na razie jest jeszcze zbyt niska świadomość ubezpieczeń na życie. Ludzie muszą do tego dojrzeć.

Marcin Kłodnicki rozwinął tę myśl:

– Klient musi rozumieć, po co mu ubezpieczenie. Opisywanie tego jako zabezpieczenie rodziny jest dość mgliste i niezrozumiałe. Jeśli wskaże mu się ryzyka sukcesyjne w majątku prywatnym i firmowym oraz wyliczy możliwą kwotę obciążającą bliskich, zrozumie sens polisy na życie.

Sebastian Radek szerzej podzielił się refleksjami:

– Główną moją myślą jest fakt, iż mimo rosnącej świadomości ubezpieczeniowej w Polsce niestety w dalszym ciągu jesteśmy na bardzo niskim poziomie. Według moich statystyk na dziesięciu klientów, z którymi rozmawiam, zaledwie jeden mniej więcej zna zakres lub wie, jaką płaci składkę, bo wystąpiło u niego zdarzenie ubezpieczeniowe i zainteresował się polisą.

W większości przypadków klient wie, ile płaci lub nie wie zupełnie nic… Najczęściej ta sytuacja występuje przy grupowych ubezpieczeniach na życie, gdzie w większości agenci nie robią spotkań z pracownikami lub w ogóle nie kontaktują się z nimi w żaden sposób po zawarciu polisy (e-mail, telefon). I właśnie w ten sposób przeciętny Kowalski przystępuje do ubezpieczenia, lecz warunków nie zna, a sam ich w większości przypadków nie zrozumie.

Podsumowując, w dalszym ciągu polski rynek ubezpieczeń na życie ma sporo tortu do podzielenia i zagospodarowania w odpowiedni sposób.

Ksenia Małek zwróciła uwagę na jeszcze inną kwestię:

– Myślę, że klienci są coraz bardziej świadomi, jednak spora część ludzi nadal nie rozumie, że ubezpieczenie na życie i zdrowie kupujemy wiekiem i stanem zdrowia, wtedy, kiedy go nie potrzebujemy, po to, aby zadziałało w najtrudniejszym momencie życia. Dobrze mieć zdolność ubezpieczeniową tak samo jak zdolność kredytową.

Marcin Wasiak podkreślił, że ten produkt nie ma określonego terminu „przydatności do spożycia”:

– Ubezpieczenie na życie w 2023 r. były tak samo ważne, jak ważne są w 2024 r. i będą ważne w 2025 r., bo pozwalają mieć poczucie bezpieczeństwa finansowego na wypadek najpoważniejszych zdarzeń losowych.

Monika Zmudziejewska natomiast odwołała się do misji agenta:

– My, agenci ubezpieczeniowi, jesteśmy odpowiedzialni za budowanie świadomości wśród potencjalnych klientów. Mamy, co robić i jest jeszcze dużo do zrobienia w tej kwestii.

Dariusz Chałupa podsumował:

– Rok 2023 ukazał, że klienci poszukują nie tylko ochrony na wypadek śmierci, ale także rozwiązań ubezpieczeniowych oferujących wsparcie w przypadku ciężkich chorób i niezdolności do pracy.

Marcin Kowalik

marcinkowalik.online