70% badanych posiadających już ubezpieczenie chciałoby w przyszłości otrzymywać bardziej dopasowane oferty. Z kolei 79% rozważyłoby udostępnienie dodatkowych danych osobowych w zamian za korzyści, takie jak obniżone składki i atrakcyjniejsze usługi – wynika z Badania Opinii Posiadaczy Polis Ubezpieczeniowych w Polsce, opracowanego w ramach Badania Globalnego Ubezpieczeń Capco 2023.

Pożądana personalizacja

W przypadku różnych rodzajów ubezpieczeń zdecydowana większość respondentów z Polski wyraża chęć posiadania bardziej spersonalizowanych produktów. I tak 73% ankietowanych posiadających ubezpieczenie zdrowotne albo wolałoby (33%) albo zdecydowanie preferowałoby (40%) bardziej spersonalizowane produkty. W przypadku 71% posiadaczy polis na życie odsetek ten kształtuje się odpowiednio na poziomie 38% i 33%.

Podczas gdy ogólna opinia polskich ubezpieczonych na temat personalizacji jest pozytywna, stopień entuzjazmu różni się w zależności od segmentów klientów. 44% respondentów o wyższym dochodzie zdecydowanie preferowałoby spersonalizowane produkty zdrowotne. Aby ulepszać i personalizować produkty i usługi, ubezpieczyciele będą musieli poddać analizie więcej informacji na temat każdego klienta.

Młodzi bardziej otwarci na udostępnianie danych

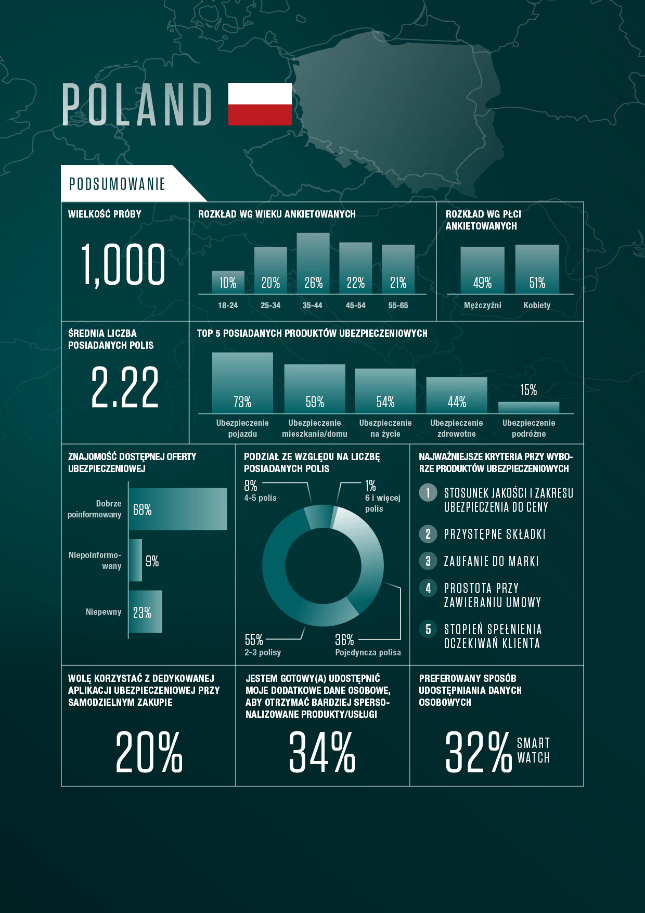

79% badanych deklaruje gotowość do udostępnienia dodatkowych danych osobowych swojemu ubezpieczycielowi w zamian za potencjalne korzyści. Najważniejszym czynnikiem jest uzyskanie niższej składki (41%), zwłaszcza wśród respondentów o niższym dochodzie (45%). 34% ankietowanych motywuje bardziej spersonalizowana obsługa, natomiast 32% poprawa procesu zgłaszania szkód. Z kolei dla 24% osób znaczenie miałaby poprawa procesu uwierzytelniania przy kontakcie z ubezpieczycielem.

Respondenci z Polski gotowi do udostępnienia dodatkowych danych brali pod uwagę szereg metod. Najpopularniejsza to udostępnianie danych za pomocą urządzeń bezprzewodowych, takich jak smartwatche (32%), inteligentne urządzenia w domu (28%) i wyniki badań lub testów wysiłkowych (28%). 18% rozważałoby zainstalowanie czarnej skrzynki monitorującej styl jazdy, a 15% udostępniłoby dane z mediów społecznościowych.

Wiek respondenta również ma wpływ na preferowany sposób udostępniania danych. 36% młodych dorosłych badanych rozważy przeprowadzenie testu zdrowotnego lub kondycyjnego w celu uzyskania bardziej spersonalizowanego produktu. W przypadku starszych dorosłych odsetek ten wynosi 20%. Podobnie większy odsetek młodych dorosłych (18%) rozważy udostępnienie danych z mediów społecznościowych, niż ma to miejsce w przypadku starszych dorosłych (11%).

21% badanych deklaruje chęć udostępnienia ubezpieczycielowi jedynie podstawowych, wymaganych prawem informacji. Głównym czynnikiem, który sprawia, że ankietowani czuliby się bezpiecznie podczas udostępniania dodatkowych danych osobowych, jest pewność, że ubezpieczyciel przechowa je w sposób bezpieczny (47%), i wiedza, że wykorzysta je tylko w najlepiej pojętym interesie klienta (40%) lub wyłącznie wtedy, gdy jest to absolutnie konieczne (36%).

Aplikacje ubezpieczeniowe – zalety i wady

77% użytkowników ubezpieczeniowych aplikacji wyraża się o nich pozytywnie, w tym 51% deklaruje „dobre” doświadczenia a 26% – bardzo dobre. Respondenci z Polski stwierdzili, że korzystają z apek, aby monitorować polisy (80%) oraz odnawiać umowy (74%). Najbardziej cenione przez ubezpieczonych cechy aplikacji to wygoda i dostępność – 53% wskazań, opcje płatności – 44%, ochrona danych – 40%, zakres dostępnych usług – 40% oraz łatwość obsługi aplikacji – 37%.

20% użytkowników aplikacji oceniło swoje doświadczenie z aplikacją jako tylko satysfakcjonujące. Najczęstsze powody to wolne działanie/brak responsywności aplikacji (18%) i brak przyjaznego interfejsu użytkownika (13%). W komentarzach niektórzy użytkownicy wspomnieli o trudnościach z nawiązaniem bezpośredniego kontaktu np. z obsługą zgłaszania szkód.

– Na wysoce konkurencyjnym polskim rynku ubezpieczeń można zaobserwować zróżnicowany poziom zaawansowania firm w procesie digitalizacji. Niektóre z nich wykonały już wiele kroków, chociażby wdrażając automatyzację procesów likwidacji szkód i planując przeniesienie swoich operacji do chmury, podczas gdy inne dopiero zaczynają cyfrową podróż. Warto podkreślić, że potencjał inwestycji opartych na danych w rewolucji, która obecnie ma miejsce, może okazać się kluczowym czynnikiem zmieniającym krajobraz strategii dystrybucji oraz relacji z klientami – komentuje Szymon Szmejter, Head of Insurance Practice Capco Poland. – Koncepcja hiperpersonalizacji oferuje ubezpieczycielom niepowtarzalną okazję do rywalizacji nie tylko ceną, ale także poprzez zdolność do efektywnego zaangażowania klientów, zrozumienia ich indywidualnych priorytetów i skutecznego zaspokajania ich potrzeb za pomocą preferowanych przez klientów kanałów komunikacji. Kluczem do wykorzystania tej szansy jest skupienie się na strategii danych, w której to klient jest w jej centrum. Rynek ubezpieczeń w Polsce jest bardzo dynamiczny, a przyszłość niesie ze sobą wiele niepewności i nowe wyzwania. Dlatego ważne jest, aby ubezpieczyciele wypracowali solidne fundamenty w postaci strategii danych, która jest ściśle zorientowana na potrzeby klienta i umożliwia efektywne reagowanie na zmieniające się oczekiwania i sytuacje. To, w jaki sposób firmy rozumieją i wykorzystują dane, a także zapewniają łatwy, efektywnie zarządzany i bezpieczny dostęp do informacji w atrakcyjnych formatach wizualnych, staje się kluczowym źródłem przewagi konkurencyjnej. Doskonałość zarządzania danymi będzie również kluczowa w miarę wprowadzania rozwiązań opartych na sztucznej inteligencji, co jest już obserwowane na całym świecie, a w przyszłości ten trend będzie się tylko nasilał – przewiduje.

O badaniu:

Wywiady dla globalnego badania ubezpieczeń w 2023 roku przeprowadzono w Belgii, Brazylii, Kanadzie, Greater Bay Area (z wyłączeniem Hongkongu), Niemczech, Hongkongu, Włoszech, Malezji, Polsce, Singapurze, Szwajcarii, Tajlandii, USA i Wielkiej Brytanii w lutym i marcu 2023 roku. Ogólnokrajowe badanie objęło łącznie 13 750 posiadaczy polis w wieku od 18 do 65 lat. Był to badanie ilościowe przeprowadzone przy użyciu zróżnicowanej metodologii próbkowania (sieci społecznościowe i reklamowe). Zastosowano kwoty reprezentatywne dla kraju (miejsce, wiek i płeć).

(AM, źródło: Capco)