Projekt regulacji odpowiadających na zgłaszany od lat postulat ubezpieczycieli, nowy raport PIU, KNF, innowacyjne ubezpieczenie Generali, propozycja UNIQA dla MŚP oraz tryumfator Olimpiady Wiedzy Ubezpieczeniowej – tak przedstawia się lista laurów przyznanych w najnowszej odsłonie cyklicznego rankingu „Gazety Ubezpieczeniowej”.

WYDARZENIE MIESIĄCA

Nowelizacja Prawa o ruchu drogowym oraz innych ustaw – za podjęcie działań na rzecz poprawy bezpieczeństwa ruchu drogowego w Polsce, realizowanej poprzez m.in. dostosowanie stawek ubezpieczeń komunikacyjnych do historii wykroczeń kierowcy, a także otrzymanych przez niego punktów karnych.

TEMAT MIESIĄCA

„Mapa ryzyka Polaków”opracowana przezPolską Izbę Ubezpieczeń – za zdiagnozowanie najistotniejszych trosk społeczeństwa i związanych z tym potrzeb ubezpieczeniowych.

INSTYTUCJA MIESIĄCA

Komisja Nadzoru Finansowego – za interwencję produktową na rynku ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym, będąca realnym działaniemna rzecz uporządkowania sektora polis z UFK, którego konsekwencją będą duże zmiany na polskim rynku życiowym.

INNOWACJA MIESIĄCA

Ubezpieczenie turystyczne Generali gwarantujące wypłatę odszkodowania bez formalności w przypadku gwałtownego spadku temperatury czy wystąpienia opadów deszczu – za pionierską na polskim rynku ofertę ubezpieczeń parametrycznych.

PRODUKT MIESIĄCA

Twój Uniqalny Biznes UNIQA – za szeroki zakres ochrony dla małych i średnich przedsiębiorstw oraz możliwość jej dostosowania do branży, w której działa ubezpieczane przedsiębiorstwa.

CZŁOWIEK MIESIĄCA

Kamil Franaszczuk – za zwycięstwo w organizowanej przez Unilink Olimpiadzie Wiedzy Ubezpieczeniowej”, odbywającej się pod patronatem „Gazety Ubezpieczeniowej”.

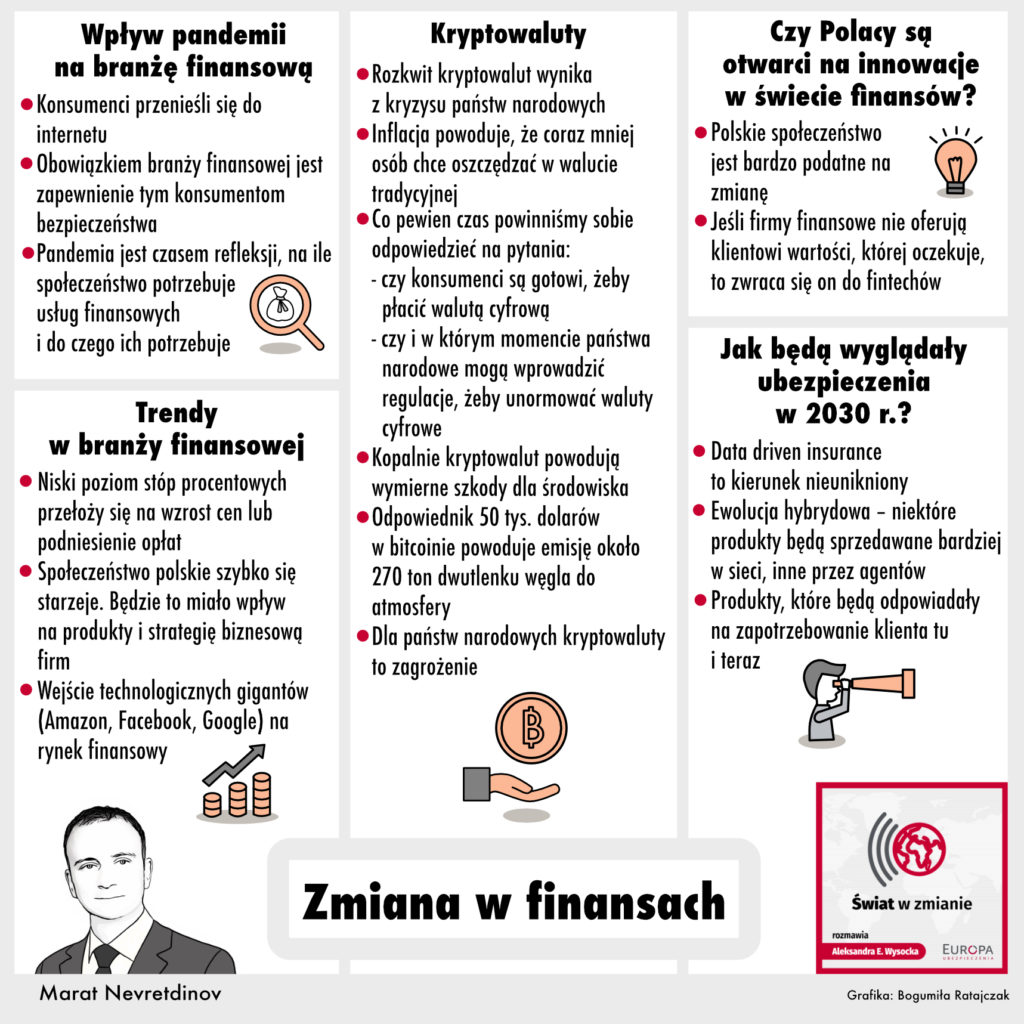

W ostatnim odcinku podcastu społeczno-biznesowego Europy Ubezpieczenia „Świat w Zmianie” tematem rozmowy Aleksandry E. Wysockiej z Maratem Nevredtinovem, prezesem ubezpieczyciela, były zmiany w świecie pieniądza i usług finansowych.

Z rozmowy będzie można dowiedzieć się między innymi, czy pandemia wywróciła do góry nogami świat finansów oraz na jakie innowacje finansowe Polacy są już gotowi.

Odcinek jest dostępny w największych serwisach streamingowych:

Zarząd Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych podjął decyzję o dopuszczeniu do udziału w XXIII Kongresie Brokerów, który odbędzie się w dniach 15–17 września w Hotelu Gołębiewski, tylko osób legitymujących się paszportem covidowym.

Zgodnie z warunkami uczestnictwa w Kongresie, w spotkaniu będą mogły wziąć udział legitymujące się paszportem covidowym posiadające status osoby zaszczepionej, osoby, która powróciła do zdrowia (ozdrowieńca) bądź osoby z negatywnym testem w kierunku Covid-19. Kongres będzie niedostępny dla osób, która według swojej wiedzy są zakażone lub podejrzewają u siebie zakażenie, przebywają na kwarantannie lub są pod nadzorem epidemicznym. Warunkiem udziału w spotkaniu jest przekazanie danych osobowych uczestnika (imię, nazwisko, nr telefonu) pod kątem ewentualnej konieczności ich udostępnienia służbom sanitarnym.

Aleksandra E. Wysocka: – Pandemia przewróciła świat finansów do góry nogami. Za nami rok pełen wstrząsów, które dotknęły również branżę finansową. Ale może stało się też coś dobrego?

Marat Nevretdinov: – Rzeczywiście, wejście w pandemię dla całego świata stanowiło duże wyzwanie – nikt nie wiedział, co stanie się za tydzień, za miesiąc i ile to wszystko potrwa. Czy wydarzyło się też coś dobrego? W mojej ocenie pozytywnym skutkiem pandemii jest to, że konsumenci przenieśli się do internetu – w ten sposób jako firmy docieramy do zupełnie nowych segmentów klientów, którzy do tej pory nie byli obecni w kanałach zdalnych.

Jeśli chodzi o branżę finansową, oznacza to również wzrost odpowiedzialności. Pojawiły się zagadnienia związane z zapewnieniem cyberbezpieczeństwa nowym grupom internetowych klientów. Jeśli ktoś nigdy wcześniej nie korzystał z kanałów zdalnych, powinien się dowiedzieć, że internet to nie tylko olbrzymie korzyści, ale także zagrożenia.

Jak pandemia zmieniła nasze nastawienie do usług finansowych?

– Okres pandemii był dobrym momentem do refleksji zarówno wśród dostawców usług finansowych, jak i klientów. To był dobry czas na zadanie sobie pytania, czy chcemy prowadzić życie w takim samym stylu jak do tej pory, oraz kolejnego, które wynika z odpowiedzi na wcześniejsze: do czego jako postpandemiczne społeczeństwo potrzebujemy usług finansowych.

Ale nie rezygnujemy na przykład z pieniędzy? Chociaż one też się zmieniają – ponoć na rynku mamy już więcej kryptowalut niż dolarów. Czy to jest zjawisko istotne z punktu widzenia rynku finansowego?

– Rozwój kryptowalut lub mówiąc inaczej, walut cyfrowych, to w mojej ocenie efekt kryzysu, w jakim znalazły się na skutek globalizacji i postępu technologicznego państwa narodowe. Niskie stopy procentowe i inflacja negatywnie wpływają na oszczędności obywateli. To zaś powoduje, że coraz więcej osób stara się bronić swoich pieniędzy i inwestuje je na przykład w waluty cyfrowe.

W tym momencie trudno powiedzieć, jaka będzie ich przyszłość. Jest kilka kluczowych pytań, na które powinniśmy odpowiedzieć, by spróbować zastanowić się, w jakim kierunku będą zmierzały cyfrowe waluty. Najważniejszym pytaniem jest to, czy konsumenci będą mogli nimi płacić. W końcu rozmawiamy o pieniądzu, czyli środku wymiany gospodarczej. Nie wyobrażam sobie takiego scenariusza bez regulacji ze strony państw narodowych. Unormowanie kryptowalut sprawi, że państwa odzyskają nad nimi kontrolę i przestaną one być tylko przedmiotem inwestycji czy spekulacji.

Kolejna wątpliwość dotyczy sfery „produkcji” kryptowalut. Na pewno nie jest to proces, który z ekologicznego punktu widzenia jest obecnie akceptowalny. Rozwój bitcoina pochłania już tyle samo energii co Grecja czy międzynarodowa linia lotnicza, obsługująca rocznie ok. 200 mln pasażerów. Warto zwrócić uwagę na fakt, że większość kopalni kryptowalut znajduje się w Chinach lub innych państwach, które nie stawiają przed sobą ambitnych celów redukcji emisji CO2.

Nieprzypadkowo wymieniłem Chiny – od pewnego czasu rząd tego państwa zaczął „banować” niezależne kryptowaluty, stawiając na rozwój kontrolowanego przez siebie cyfrowego yuana. To pokazuje, że państwa narodowe będą dążyły do przejęcia kontroli nad sferą kryptowalut. Zresztą to dzieje się także w Unii Europejskiej, która prowadzi pracę nad cyfrowym euro.

Europa Ubezpieczenia proponuje różne innowacje, oferujące nowe możliwości zakupu rozwiązań ubezpieczeniowych. Jak na nie reagują klienci?

– Moim zdaniem polskie społeczeństwo jest podatne na zmiany. W Polsce w ciągu zaledwie jednego pokolenia przeżyliśmy rewolucję na rynku finansowym: od wydania pierwszej karty płatniczej na początku lat 90. przez rozwój bankowości elektronicznej na początku bieżącego wieku do obecnego rozkwitu bankowości i płatności mobilnych. To pokazuje, że tempo akceptacji i gotowość społeczeństwa na zmiany jest olbrzymia – w mojej ocenie większa niż w wielu innych państwach europejskich.

Jeśli firmy finansowe – banki czy ubezpieczyciele – w jakimś obszarze nie oferują polskiemu klientowi wartości, której on oczekuje, to szuka ich u innych dostawców – np. fintechów. Weźmy za przykład wymianę walut. Najpierw były fizyczne kantory, potem wymiana walut w bankach, a obecnie w tym segmencie dominują wyspecjalizowane platformy technologiczne. Innym przykładem jest rynek płatności, na którym nie tak dawno najpopularniejszym rozwiązaniem do zakupów internetowych był pay-by-link.

W 2015 r. polskie banki uruchomiły inne lokalne rozwiązanie Blik, które skutecznie wyparło pay-by-linki z polskiego rynku. O skali jego sukcesu świadczy to, że w maju tego roku mieliśmy historyczną miliardową płatność Blikiem.

Jakie wyzwania stoją przed branżą finansową? Które z nich uważa Pan za najbardziej istotne?

– Zacząłbym od makroekonomii, przede wszystkim w kontekście środowiska niskich stóp procentowych. Europa Zachodnia doświadcza skutków tego zjawiska już od dłuższego czasu. Pandemia Covid-19 spowodowała, że niskie stopy dotarły również do Polski i prawdopodobnie na obecnym poziomie – mimo rosnącej inflacji – utrzymają się przez dłuższy czas. Bezpośrednio ma to negatywny wpływ nie tylko na oszczędności klientów, ale także na wyniki inwestycyjne sektora finansowego: banków i ubezpieczycieli. To z kolei wpływa na ceny i opłaty dla klientów.

Bankowcy wprost mówią, że kończy się w Polsce era darmowej bankowości. Jeśli spojrzymy choćby na wskaźniki Głównego Urzędu Statystycznego dotyczące inflacji, to w kwietniu ceny usług bankowych wzrosły rok do roku o prawie 50%. Szybciej od opłat w bankach rosły tylko stawki za wywóz śmieci.

Co z ubezpieczeniami? Czy ich ceny również idą w górę? Na razie nie; co więcej, wygląda na to, że zaczęły nawet nieznacznie spadać. Pamiętajmy jednak, że ubezpieczenia reagują na wydarzenia gospodarcze z pewnym opóźnieniem, które wynika z cyklu życia produktów. Dlatego w mojej ocenie przełom 2021 i 2022 r. będzie momentem, w którym możemy zobaczyć pierwsze podwyżki cen na rynku ubezpieczeniowym.

Drugim ważnym trendem dla rynku finansowego jest demografia. Polskie społeczeństwo bardzo szybko się starzeje, a Polaków po prostu zaczyna ubywać. W średniej perspektywie czasowej będzie miało to olbrzymi wpływ na oferty firm finansowych – zarówno na produkty, jak i na strategie biznesowe. Niektóre produkty – np. klasyczne ubezpieczenia na życie – mogą znaleźć się w odwrocie; natomiast inne – choćby ubezpieczenia zdrowotne lub usługi assistance, związane ze wsparciem osób starszych, będą się szybko rozwijały.

Chodzą słuchy, że do wejścia na rynek finansowy szykują się technologiczni giganci. Czy mogą oni stać się zagrożeniem dla tradycyjnych firm finansowych?

– Amazon, Google czy inni technologiczni giganci, jak np. nieznany szerzej w Polsce chiński Tencent, mają w zasadzie wszystko, czego potrzebują – skalę, technologie i wiedzę o klientach – by zaistnieć na rynku finansowym i konkurować z bankami czy ubezpieczycielami. Oczywiście wynik ich ekspansji nie jest z góry przesądzony.

Nie skazywałbym firm finansowych na porażkę, bo branża finansowa staje się coraz bardziej technologiczna, a światy finansów i nowych technologii coraz mocniej się przenikają. Moim zdaniem istnieje jednak ryzyko dla banków i ubezpieczycieli, że zostaniemy sprowadzeni do tak zwanego głębokiego back office’u. W takim scenariuszu firmy ubezpieczeniowe mogą stać się zarządzającymi modelami aktuarialnymi, a walkę o serca, umysły i dostęp do klienta wygrają inne podmioty.

Opublikowaliście niedawno ciekawy raport o tym, jak ubezpieczenia będą wyglądały w 2030 r. Czego możemy się spodziewać?

– Z naszego raportu „Ubezpieczenia 2030” wynika, że nie ma odwrotu od technologii w branży finansowej. Pierwszym trendem, który wyznaczyliśmy wraz z zaproszonymi ekspertami, jest data-driven insurance, czyli rozwój ubezpieczeń opartych na wykorzystaniu danych. Dostęp do olbrzymiej ilości danych o klientach oraz możliwości wysnuwania określonych wniosków na ich podstawie nie sprawi, że będziemy mogli lepiej jako branża dopasować produkty do ryzyka.

Drugim trendem będzie nieodwracalne przenoszenie się sprzedaży i obsługi klientów do kanałów zdalnych, które określiliśmy mianem „ewolucji hybrydowej”. Za kilka lat nadal dominującym kanałem sprzedaży ubezpieczeń pozostaną agenci, ale coraz większa grupa klientów będzie chciała być obsługiwana w sieci – bez konieczności wizyty w oddziale lub biurze.

Trzecim trendem, który podkreślamy w raporcie, jest rozwój tzw. ubezpieczeń na żądanie. W czerwcu wprowadziliśmy na rynek aplikację app2U, która jest naszą odpowiedzą na ten trend. Za jej pośrednictwem klienci mają zdalny dostęp do 11 ubezpieczeń, które mogą kupić na okres, jaki potrzebują: kilka godzin lub kilka dni.

Dziękuję za rozmowę.

Aleksandra E. Wysocka

Rozmowa jest zapisem podcastu z cyklu „Świat w zmianie”, którego partnerem jest Europa Ubezpieczenia.

UNIQA uruchomiła nowy produkt dla małych i średnich przedsiębiorstw – Twój Uniqalny Biznes. Ubezpieczenie ma chronić w przypadku różnych sytuacji losowych, a jego wyróżnikiem konkurencyjnym jest szeroki zakres pokrycia już w podstawowym wariancie ochrony oraz klauzul dodatkowych do wyboru, dzięki czemu ubezpieczenie może być idealnie dopasowane do potrzeb klienta.

Ubezpieczenie Twój Uniqalny Biznes ma być odpowiedzią na najczęstsze potrzeby przedsiębiorców oraz gwarancją ich bezpieczeństwa w różnych sytuacjach losowych. To kolejny efekt połączenia doświadczeń UNIQA i dawnej AXA.

UNIQA wybrała najlepsze rozwiązania produktowe i procesowe, wykorzystując również analizę ofert dostępnych na rynku, sugestie pośredników, a także wnioski z obserwacji dotychczasowej praktyki sprzedażowej oraz likwidacji szkód. Wcześniej, korzystając z takiego podejścia, UNIQA stworzyła także nowe ubezpieczenie komunikacyjne.

Produkt przeznaczony jest dla małych i średnich przedsiębiorstw. UNIQA zalicza do tego grona podmioty gospodarcze, zgłaszające do ubezpieczenia mienie o wartości do 15 mln zł na jedną lokalizację, do 20 mln zł na wszystkie lokalizacje oraz których realizowany obrót z tytułu prowadzonej działalności nie przekracza 20 mln zł.

Co ważne, ubezpieczonym może być także osoba fizyczna, która nie prowadzi działalności gospodarczej, ale jest właścicielem nieruchomości wynajmowanej przez inny podmiot dla potrzeb prowadzenia tej działalności.

Ubezpieczenie Twój Uniqalny Biznes może chronić: budynki, budowle, lokale, maszyny, urządzenia, wyposażenie, środki obrotowe, nakłady inwestycyjne, mienie osób trzecich, mienie pracownicze, wartości pieniężne.

UNIQA oferuje klientom sześć zakresów, w ramach których może zostać zawarte ubezpieczenie. Są to ubezpieczenia:

mienia od pożaru i innych zdarzeń losowych albo od wszystkich ryzyk,

mienia od kradzieży z włamaniem lub rozboju,

sprzętu elektronicznego od wszystkich ryzyk,

odpowiedzialności cywilnej deliktowej i kontraktowej,

następstw nieszczęśliwych wypadków,

assistance.

Zakres to jednak dopiero początek dopasowywania ubezpieczenia do potrzeb klienta. Przy pomocy eksperta może on wybierać spośród wielu klauzul chroniących m.in. od powodzi, osuwania lub zapadania się ziemi, przepięć, dewastacji, w transporcie krajowym, maszyny od awarii, mienie poza miejscem ubezpieczenia, od aktów terroryzmu, strajków i zamieszek.

Nowością jest klauzula ubezpieczenia utraty zysku, będącej konsekwencją szkody w ubezpieczonym mieniu. Przedsiębiorca może liczyć na pokrycie strat finansowych wynikających z przestoju przedsiębiorstwa (do 90 dni roboczych) w efekcie np. szkody pożarowej czy spowodowanej przez inne zdarzenia losowe.

Zakres ubezpieczenia OC można również rozszerzyć o klauzule dodatkowe, takie jak np. ubezpieczenie odpowiedzialności cywilnej z tytułu czystych strat finansowych czy ubezpieczenie odpowiedzialności cywilnej pracodawcy.

Zaletą nowego ubezpieczenia są m.in. dodatkowe elementy ochrony ubezpieczeniowej w jej podstawowym zakresie, takie jak: klauzula reprezentantów, 72 godzin, samolikwidacji drobnych szkód, zwrotu kosztów najmu lokalu zastępczego, dotarcia do przyczyn szkody, wynagrodzenia ekspertów, odtworzenia dokumentacji urzędowej, pokrycia utraconego czynszu czy ochrony na wypadek utraty przydatności do użycia środków obrotowych, w wyniku podwyższenia się temperatury w urządzeniu chłodniczym.

Ubezpieczenie Twój Uniqalny Biznes zwiększa swoją ochronę w trakcie trwania umowy wraz ze wzrostem potrzeb klienta. To prawdziwy wyróżnik tej oferty. Suma ubezpieczenia podwyższa się automatycznie dla środków obrotowych w okresach zwiększonego zatowarowania. Jest też możliwość podwyższenia niektórych limitów odpowiedzialności wskazanych w OWU.

Nowy produkt będzie wzbogacony o intuicyjną aplikację sprzedażową dla pośredników ubezpieczeniowych, która rekomenduje zakres ochrony właściwy dla danej branży.

Zawiera liczne podpowiedzi i wskazówki do wykorzystania w rozmowie sprzedażowej, ułatwiając tym samym przeprowadzenie analizy potrzeb klienta, automatycznie pobiera dane rejestrowe od przedsiębiorcy, pozwala na pobranie kilkunastu ulotek branżowych, podkreślających dedykowany charakter przygotowywanej oferty dla konkretnego rodzaju działalności.

Rafał Klepuszewski menedżer Zespołu Rozwiązań i Wsparcia Ubezpieczeń Majątkowych, Departament Ubezpieczeń dla Małych i Średnich Firm, UNIQA

Zdaniem Pawła Sawickiego, doradcy zarządu Polskiej Izby Ubezpieczeń, nie wszystkie rozwiązania zaproponowane w konsultowanym obecnie projekcie nowelizacji niektórych ustaw w związku z zapewnieniem rozwoju rynku finansowego oraz ochrony inwestorów na tym rynku przyczynią się do realizacji celu określonego w samej nazwie aktu.

We wpisie na blogu PIU ekspert przypomniał, że projekt zawiera wiele rozwiązań istotnych dla funkcjonowania rynku ubezpieczeniowego, przy czym wprowadzenie niektórych z nich, np. zniesienie wymogu przekazywania do Komisji Nadzoru Finansowego informacji o każdorazowej zmianie taryf ubezpieczeniowych, Izba postulowała od dawna. Paweł Sawicki ma jednak zastrzeżenia do innych propozycji, np. w zakresie przepisów dotyczących usunięcia decyzji zobowiązującej do wykonania zaleceń.

„Projektodawca proponuje zrezygnować z obowiązku wydania decyzji administracyjnej zobowiązującej do wykonania zaleceń jako warunku nałożenia kary za niewykonanie zaleceń. (…) Skoro w świetle projektu organ nadzoru będzie mógł od razu nałożyć karę administracyjną, to w zasadzie etap sprawdzania, czy zastosowany sposób doprowadził do pożądanego rezultatu, jest pomijany. Dla zakładu ubezpieczeń oznacza to zwiększenie niepewności prawnej i biznesowej przy realizowaniu zaleceń KNF. Zakład ubezpieczeń nie będzie pewny, co konkretnie powinien zrobić, natomiast spotęgowane zostanie ryzyko, że nie takich działań KNF oczekiwał. Usunięcie decyzji zobowiązującej do wykonania zaleceń zaburzy drabinę stopniowania środków nadzorczych. (…) Nie można oprzeć się wrażeniu, że projektodawca pomija narzędzia nadzorcze o charakterze prewencyjnym na rzecz restrykcyjnych” – argumentuje ekspert.

Kary administracyjne zbyt wysokie

„Obecnie ustawodawca proponuje rozszerzenie możliwości karania nie tylko za niewykonanie zaleceń, ale i za inne okoliczności wskazane w art. 362 ust. 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej, przy czym zagrożenie karami dotyczyłoby również członków rad nadzorczych. Znacznie podwyższona zostaje górna granica kary pieniężnej na członka zarządu, rady nadzorczej i prokurenta – 20 milionów złotych. Projekt wprowadza odpowiednie zmiany do ustawy o działalności ubezpieczeniowej i reasekuracyjnej dotyczące wysokości kar, osób, na które kary mogą zostać nałożone, oraz okoliczności, które organ powinien wziąć pod uwagę, w tym na przykład gotowość członka zarządu lub rady nadzorczej zakładu ubezpieczeń albo prokurenta do współpracy z organem nadzoru (nowy art. 362a ust. 1 pkt 6 ustawy). Należy zwrócić również uwagę na proponowany art. 362a ust. 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej, zgodnie z którym kara nie może być nałożona, jeżeli od uzyskania przez organ nadzoru informacji o naruszeniu upłynęło więcej niż 6 miesięcy albo od popełnienia tego naruszenia upłynęło więcej niż 2 lata. I chociaż ta ostatnia propozycja powinna być oceniona pozytywnie, należy jednocześnie podkreślić, że zagrożenie surową karą administracyjną za nawet drobne nieprawidłowości, w tym za niewykonanie zaleceń, zniechęca do działań innowacyjnych, często w interesie klienta, ponieważ nie wiadomo, czy takie nowe działanie nie zostanie zakwestionowane przez organ nadzoru. Z uzasadnienia do projektu wynika, że kara do 20 mln złotych występuje w ustawie Prawo bankowe. Tu trzeba jednak zaznaczyć, że z wykazu nałożonych kar dostępnego na stronie internetowej organu nadzoru wynika, że KNF nie nakłada na członków zarządów i rad nadzorczych banków kar administracyjnych choćby zbliżonych do kwot maksymalnych, tym bardziej nie znajduje zatem uzasadnienia przeniesienie tej regulacji na rynek ubezpieczeniowy. Co więcej, z informacji na stronie internetowej KNF wynika, że w zakresie rynku ubezpieczeniowego organ nadzoru nie korzysta nawet z obecnie obowiązujących regulacji limitujących kary administracyjne do wysokości trzymiesięcznego wynagrodzenia. Nie znajduje zatem uzasadnienia tak istotne podwyższenie wysokości możliwych do nałożenia kar administracyjnych” – pisze Paweł Sawicki.

Zwraca też uwagę, że z przepisu art. 362 ust. 1 pkt 1 ustawy usunięte zostało powiązanie wysokości kary z wynagrodzeniem osoby, na którą kara będzie mogła być nałożona. Zdaniem eksperta brak jakiejkolwiek korelacji w tym zakresie, a także brak jasnych kryteriów miarkowania kar może spowodować odpływ najlepszych menedżerów z zakładów ubezpieczeń, ponieważ nie da się uniknąć całkowicie błędów, drobnych nieprawidłowości czy interpretacji przepisów, której nie podzieli organ nadzoru. W konsekwencji pełnienie funkcji członka zarządu, prokurenta lub członka rady nadzorczej będzie się wiązało z wysoką odpowiedzialnością majątkową, znacznie wyższą niż obecnie, co dla wielu potencjalnych menedżerów może okazać się ryzykiem na poziomie nieakceptowalnym.

Są też pozytywy

Paweł Sawicki przyznaje jednocześnie, że w noweli znalazły się postanowienia, których wejście w życie usprawni prowadzenie działalności ubezpieczeniowej. Oprócz uchylenia obowiązku przekazywania KNF informacji dotyczących każdorazowych zmian taryf ekspert wymienia zniesienie swoistej dyskryminacji poszkodowanych, który zawarli ubezpieczenie dodatkowe, i zobowiązanie UFG do wyrównania szkody w części, w której nie została ona zaspokojona na podstawie umowy dobrowolnej. Pozytywnie ocenia też proponowany art. 362a ust. 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej, zgodnie z którym kara nie może być nałożona, jeżeli od uzyskania przez nadzór informacji o naruszeniu upłynęło więcej niż 6 miesięcy albo od jego popełnienia upłynęło więcej niż 2 lata.

„Wskazane propozycje legislacyjne, zmierzające w dobrym z punktu widzenia rozwoju rynku ubezpieczeniowego kierunku, nie są jednak w stanie przysłonić surowych kar pieniężnych i zrezygnowania z ugruntowanej w piśmiennictwie i orzecznictwie decyzji zobowiązującej do wykonania zaleceń” – argumentuje Paweł Sawicki.

30 lipca nastąpiło połączenie majątkowych towarzystw Concordia Polska i Generali. W jego efekcie drugi ubezpieczyciel wstąpił we wszystkie prawa i obowiązki Concordii, a tym samym stało się stroną zawartych przez nią umów ubezpieczenia. Marka Concordia przestanie być wykorzystywana, a rolnicy będą otrzymywali ochronę ubezpieczeniową pod marką Generali Agro. Dzięki fuzji współpracujący z Concordią pośrednicy, agenci i banki będą mogli zaproponować swoim klientom pełną gamę produktów dostępnych w spółkach Generali w Polsce.

Generali nabyło spółki Concordii w 2018 roku. Spółki życiowe zostały połączone pod koniec 2019 roku. Fuzja majątkowej spółki Concordia Polska wymagała w pierwszej kolejności demutualizacji, w związku z tym samo połączenie z Generali TU zostało zaplanowane na ten rok. Proces rozpoczął się już w 2020 r. Klienci, agenci i dystrybutorzy otrzymują informacje o połączeniu już od września ubiegłego roku.

Wszelkie umowy ubezpieczenia zawarte przez klientów z Concordią Polska TU pozostają w mocy i ich warunki pozostają bez zmian. W szczególności niezmienne są zasady postępowania związane z wypłatą świadczeń. Za realizację tych umów odpowiada obecnie Generali. Numery kont, dotychczasowe adresy e-mail, numery telefonów pozostają aktualne.

W związku z połączeniem logotyp Concordii Ubezpieczenia-Grupa Generali został zastąpiony logotypem Generali Agro. Marka została stworzona z myślą o rolnikach i będzie stosowana przez Generali w odniesieniu do dystrybucji i obsługi produktów dla tej grupy klientów. Pozostałe ubezpieczenia (np. mieszkania, domu, samochodu) będą oferowane pod marką Generali.

– Zmienia się nazwa i strona z Concordii na Generali Agro, ale niezmienne pozostają jakość naszych usług i wiodąca pozycja na rynku ubezpieczeń agro, zespół doświadczonych ludzi i ekspertów, a także wyspecjalizowani pośrednicy – mówi Roger Hodgkiss, prezes zarządu Generali Polska.

Wchodząc na dotychczasową stronę internetową Concordii, użytkownicy zostaną automatycznie przekierowani na nową stronę generaliagro.pl.

Dzięki połączeniu agenci i partnerzy zyskają dostęp do szerszej oferty ubezpieczeń, powiększonej o produkty marki Generali, co da im nowe możliwości biznesowe.

– Blisko 25-letnia historia Concordii w Polsce to wyjątkowe doświadczenia i siła kompetencji. Historię tę zbudowali i nadal budują ludzie i w tej kwestii nic się nie zmienia. Wierzymy, że integracja fachowej wiedzy pracowników Concordii z nowoczesnymi technologiami i produktami, których wdrożenie umożliwia silna kapitałowo firma Generali, będą wzmacniać naszą współpracę z partnerami. Zespół Generali powiększa się o dotychczasowych pracowników Concordii Polska T.U. S.A. Naszych agentów i partnerów obsługiwać więc będą ci sami pracownicy likwidacji szkód, obsługi, underwritingu, sprzedaży czy też pracownicy w terenie – wyjaśnia Rodger Hodgkiss.

UNIQA kontynuuje kampanię reklamową „Pomyśl, ile można zdziałać razem”. 29 lipca premierę miał spot promujący ubezpieczenia mieszkań i domów. Celem kampanii jest przekonanie klientów, że niewielka inwestycja w ochronę mienia ma wielkie znaczenie, gdy występuje szkoda.

Reklamy najnowszej odsłony akcji będą emitowane w telewizji i internecie na zmianę z kampanią ubezpieczeń komunikacyjnych.

– Nową odsłoną chcemy zwiększyć świadomość naszej kompleksowej i multiproduktowej oferty, obejmującej, oprócz m.in. ubezpieczeń komunikacyjnych, także ubezpieczenia mieszkań i domów. Z ostatniego raportu „Mapa ryzyka Polaków” wynika, że 96% respondentów własne mieszkanie lub dom uznaje za najważniejszy składnik majątku. My zaś chcemy przekonać klientów, że niewielka inwestycja w ochronę tego mienia ma wielkie znaczenie, gdy występuje szkoda. Polisa mieszkaniowa to realne wsparcie w najgorszych momentach – zalaniach, powodziach, wichurach itp., których z racji na anomalie pogodowe widzimy ostatnio coraz więcej – mówi Agnieszka Durst-Wilczyńska, dyrektor Departamentu Zarządzania Marką UNIQA.

Nowy spot odwołuje się do sytuacji, która może zdarzyć się każdemu. Tak zwane „szkody wężykowe” to jedne z najczęstszych powodów zalań w domach. W UNIQA zalania stanowią 60% wszystkich szkód mieszkaniowych.

– Codziennie mamy do czynienia zarówno z mniejszymi, jak i z większymi problemami naszych klientów. Uszkodzone sprzęty domowe, zalane sufity i podłogi, zerwane dachy – dobrze wiemy, jak bardzo potrzebny jest wtedy szybki zastrzyk gotówki. A ten może zapewnić odpowiednia ochrona. Rolą ubezpieczeń jest edukacja i pokazywanie zalet rozwiązań, które mogą nas uchronić przed poważnymi konsekwencjami finansowymi – dodaje Ewa Sutyła, ekspert ds. marketingu w Departamencie Zarządzania Marką UNIQA.

Panel Ubezpieczającego to narzędzie ułatwiające zarządzanie polisami zdrowotnymi pracowników. Zawiera ono szereg funkcjonalności dających działom personalnym pełną kontrolę nad polisami, możliwość samodzielnego administrowania listą osób zgłoszonych do ubezpieczenia, wprowadzania zmian, generowania raportów i bieżącego wglądu do harmonogramu spłat poszczególnych ubezpieczonych.

– Osoba administrująca polisami zdrowotnymi pracowników ma do dyspozycji intuicyjne narzędzie pozwalające kolejno na dodawanie do systemu osób zgłoszonych do ubezpieczenia, przygotowanie niezbędnej dokumentacji, a następnie zarządzanie spłatami i pakietami. Ponadto panel daje możliwość komunikowania się i wymiany dokumentów bez konieczności używania poczty elektronicznej, co jest szczególnie ważne pod kątem ochrony danych osobowych osób ubezpieczonych – mówi Teresa Domańska, dyrektor Biura Ubezpieczeń Zdrowotnych TU Zdrowie.

Panel Ubezpieczającego umożliwia szybki kontakt z opiekunem ze strony TU Zdrowie przez komunikator, zapewnia kontrolę nad wprowadzanymi zamianami (raporty porównawcze między okresami), samodzielne generowanie dokumentów do płatności i list ubezpieczonych oraz bieżący dostęp do dokumentów i stanu salda.

Dla osób ubezpieczonych przez pracodawców w Panelu Ubezpieczającego dostępny jest moduł e-Deklaracji. Dzięki niemu każdy pracownik ma możliwość samodzielnego wyboru wariantu ubezpieczenia, a także wprowadzanie danych członków rodziny, których chce objąć ochroną. Jednocześnie działy personalne, które opiekują się polisami, zachowują pełną kontrolę nad wprowadzanymi danymi, oszczędzając przy tym czas i unikając błędów.

– W module e-Deklaracji pojawia się nowość w postaci e-pakietów, gdzie pracownik może zapoznać się z dostępnymi dla niego wariantami ubezpieczenia oraz ich jednostkowymi cenami. Może wówczas wybrać zakres interesującego go ubezpieczenia i dopasować jego warianty do własnych potrzeb. Dodatkowo ma możliwość rozszerzenia ubezpieczenia o członków rodziny czy partnerów. Co ważne, przy dodaniu kolejnych osób nie trzeba przekazywać kopii żadnych dokumentów. Wystarczy wygenerować oświadczenie potwierdzające wolę przystąpienia do ubezpieczenia oraz zaakceptować wysokość składki, która będzie potrącana z pensji – dodaje Teresa Domańska.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.