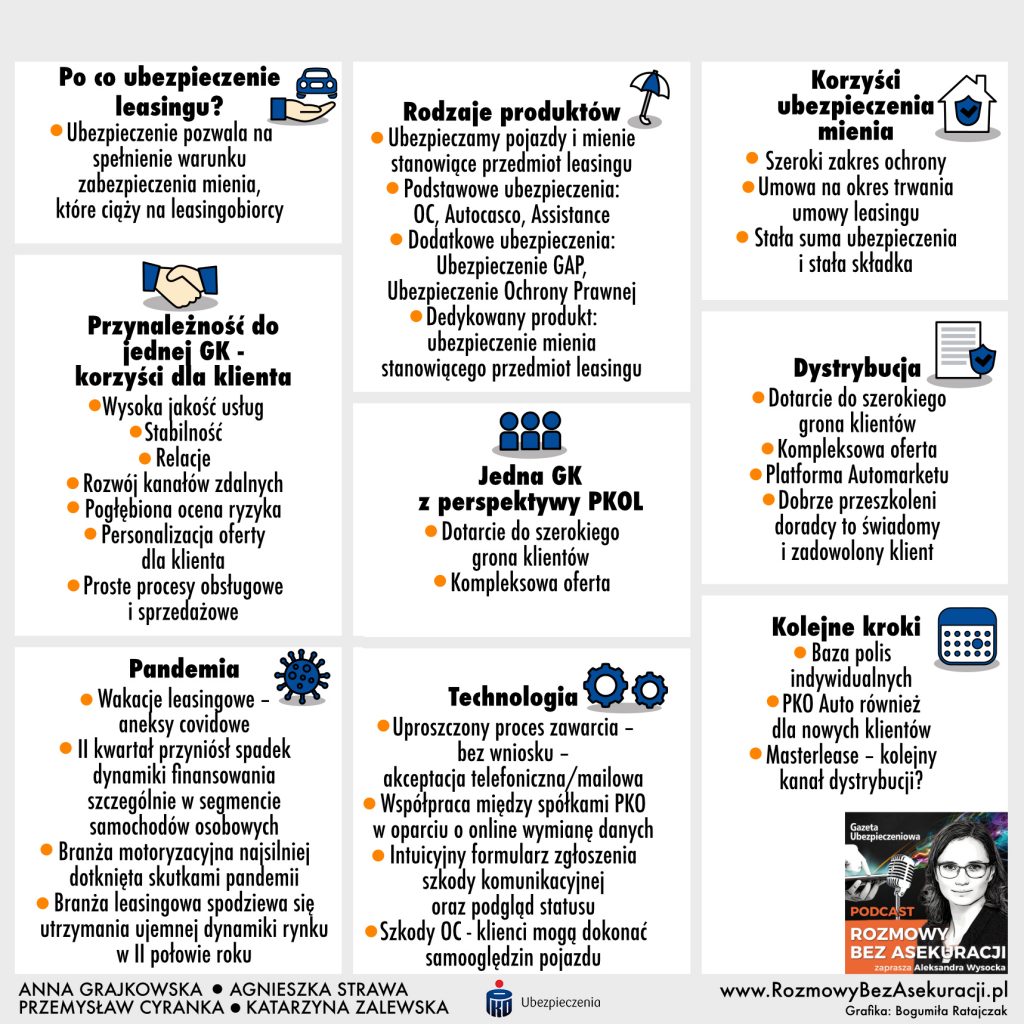

Branża leasingowa nie miała lekko w pierwszych miesiącach lockdownu. Czy sytuacja już się unormowała? Jakie jest miejsce ubezpieczeń w umowach leasingowych? O tym opowiedzą goście podcastu ubezpieczeniowego „Rozmowy bez Asekuracji”: Anna Grajkowska – dyrektor Departamentu ds. Ubezpieczeń, PKO LEASING, Agnieszka Strawa – menedżer ds. rozwoju produktów, Biuro Produktów, Przemysław Cyranka – menedżer ds. rozwoju produktów Biuro Produktów, Katarzyna Zalewska – menedżer ds. sprzedaży/Biuro ds. Sprzedaży i Współpracy z Klientami w Departamencie Sprzedaży PKO UBEZPIECZENIA. Rozmawia Aleksandra E. Wysocka, redaktorka naczelna „Gazety Ubezpieczeniowej”.

Dowiecie się:

Czy produkty ubezpieczeniowe są potrzebne klientom leasingu?

Jakie ubezpieczenia mogą być dołączone do umowy leasingu?

W jaki sposób koronawirus wpłynął na branżę leasingową?

Ubezpieczenie i leasing w tej samej grupie kapitałowe – czy to się opłaca?

Jaki model dystrybucji ubezpieczeń dla leasingobiorców wybrało PKO Ubezpieczenia?

Miniony miesiąc w polskich ubezpieczeniach został zdominowany przez akcenty z obszaru nowoczesnych technologii – zarówno o charakterze ogólnosektorowym, jak i jednostkowym. Fakt ten znalazł odzwierciedlenie w cyklicznym rankingu „Gazety Ubezpieczeniowej”, w którym większość wyróżnień przypadła właśnie technologicznym nowinkom.

WYDARZENIE MIESIĄCA

Start Bazy Danych Ubezpieczeniowych – za uruchomienie narzędzia, które umożliwi zakładom precyzyjniejszą taryfikację składek ubezpieczeniowych pod kątem ich adekwatności do ryzyka oraz zwiększy możliwości towarzystw w zakresie zapobiegania przestępczości ubezpieczeniowej.

INICJATYWA MIESIĄCA

Rozpoczęcie przez Polską Izbę Ubezpieczeń wspólnie z Polską Izbą Informatyki i Telekomunikacji, zakładami ubezpieczeń, kancelariami prawnymi oraz Accenture prac nad standardem chmury obliczeniowej dla branży ubezpieczeniowej – za dostrzeżenie potencjału rozwiązań chmurowych i chęć wykorzystania szeregu korzyści płynących z ich zastosowania w sektorze ubezpieczeń.

UBEZPIECZYCIEL MIESIĄCA

UNIQA – za wdrożenie nowych rozwiązań mających na celu potwierdzenie klientocentrycznej orientacji ubezpieczyciela: Rzecznika Klienta oraz bezpłatnej platformy prewencyjnej iUNIQA.

PRODUKT MIESIĄCA

Przygotowana przez Ergo Hestię aplikacja webowa pod nazwą EH24 – za wprowadzenie narzędzia ułatwiającego pracę agentom, które pozwala oferować polisy bez względu na przerwy techniczne.

CZŁOWIEK MIESIĄCA

Małgorzata Kot – za wejście do zarządu PZU SA.

WYRÓŻNIENIE SPECJALNE

Unilink – za przejęcie bułgarskiego pośrednika ubezpieczeniowego I&GInsurance Brokers, będące pierwszą zagraniczną akwizycją przeprowadzoną przez podmiot z polskiego sektora multiagencyjnego.

W pierwszej połowie obecnego roku przypis składki w polskim bancassurance osiągnął kolejny historycznie niski rezultat. Rynek zdążył się już przyzwyczaić do spadków z bankowej dystrybucji polis życiowych, ale teraz zaczęły też spadać przychody z ubezpieczeń majątkowych i osobowych.

Według danych zebranych przez Polską Izbę Ubezpieczeń, na dzień 30 czerwca 2020 roku przypis składki w kanale bankowym uplasował się na poziomie 2,57 miliarda złotych. Był to najniższy rezultat uzyskany w pierwszych sześciu miesiącach roku w bancassurance na przestrzeni ostatnich lat. Z raportu Izby wynika bowiem, że rok wcześniej kanał bankowy wypracował 3,55 mld zł, a dwa lata temu 4,13 mld zł składek. Z kolei w I poł. 2017 r. legitymował się wynikiem na poziomie 5,14 mld zł. Na koniec marca 2016 r. było to natomiast 4,92 mld zł.

Sektor życiowy

Z raportu Izby wynika, że półroczny przypis składki w bancassurance życiowym wyniósł 1,7 miliarda złotych – o 32% mniej niż w I półroczu 2019 r. (2,51 mld zł). Podobnie jak w przypadku całego segmentu tak i tutaj było to najsłabsze osiągnięcie za pierwszych 6 miesięcy roku na przestrzeni ostatnich lat. Składka wypracowana przez kanał bankowy w I poł. 2018 r. uplasowała się bowiem na poziomie 3,18 mld zł, a na koniec czerwca 2017 r. wyniosła 4,29 mld zł. Po pierwszej połowie 2019 roku udział bancassurance życiowego w wyniku całego działu I uplasował się na poziomie 16,8% (w latach 2019–17 odpowiednio: 23,7%, 28,5% i 35,2%). 50% przypisu w bancassurance życiowym pochodziło z produktów inwestycyjnych, 43% z ubezpieczeń ochronnych powiązanych z produktem bankowym, a 7% z niepowiązanych. Rok wcześniej było to odpowiednio: 55%, 40% i 5%.

Ubezpieczenia ochronne generują najwięcej składek

Polisy inwestycyjne

854 mln zł wpływów z bancassurance życiowego pochodziły ze sprzedaży ubezpieczeń ochronnych – to wynik niższy o 24% niż przed rokiem (1126 mln zł). Z kolei przypis składki z polis inwestycyjnych spadł z 1380 mln zł na koniec czerwca ub.r. do 846 mln zł (-39% r/r).

632 mln zł zebranych z ubezpieczeń inwestycyjnych wypracowały umowy ze składką jednorazową – o 44% mniej niż rok wcześniej (1130 mln zł). Z tej kwoty za 574 mln zł (1069 mln zł rok wcześniej, -46% r/r) odpowiadały polisy z gr. 3, czyli ubezpieczenia z UFK. Pozostałe 58 mln zł przypisu w tym segmencie wygenerowały umowy inwestycyjne z gr. 1 (62 mln zł przed rokiem, -6% r/r). W ubezpieczeniach inwestycyjnych grupy 1 dominującą formą umów są „grupówki” (85% vs. 88% na koniec czerwca 2019 r.). Inaczej jest w grupie 3, gdzie polisy indywidualne stanowią 86% wszystkich zawartych umów w ciągu sześciu miesięcy tego roku (90% rok wcześniej).

Polisy ochronne

Z kolei w ubezpieczeniach ochronnych 726 mln zł przypisu wypracowały umowy powiązane z produktem bankowym (1006 mln zł przed rokiem). W tej grupie zdecydowana większość składek pochodziła z ubezpieczeń ze składką jednorazową – 427 mln zł vs. 745 mln zł rok wcześniej (-43% r/r). Ubezpieczenia ze składką regularną odpowiadały za 299 mln zł przypisu (261 mln zł, +15% r/r).

W polisach ochronnych niepowiązanych z produktem bankowym więcej zebrano z umów ze składka regularną – 121 mln zł vs. 107 mln zł na koniec czerwca 2019 r. (+13% r/r). Ubezpieczenia ze składką jednorazową wypracowały zaś 8 mln zł (14 mln zł, -44% r/r). Większość umów w życiowych produktach ochronnych stanowiły polisy indywidualne – odpowiednio 85% (powiązane z produktem bankowym) i 86% (niepowiązane). Przed rokiem było to odpowiednio: 87% i 82%.

Spada średnia składka w polisach inwestycyjnych

Średnia uroczniona składka na polisę inwestycyjną pozyskaną w kanale bankowym osiągnęła poziom 5194 zł dla umów ze składką jednorazową (8451 zł rok wcześniej, -39% r/r) oraz 3183 zł dla umów ze składką okresową (3237 zł, -2% r/r). Z kolei średnia uroczniona składka w ubezpieczeniach powiązanych z produktem bankowym z płatnością jednorazową wyniosła 365 zł (520 zł przed rokiem, -30% r/r), zaś w przypadku polis ze składką okresową było to 224 zł (198 zł, +13% r/r).

Natomiast w polisach ochronnych stand alone i pozostałych powiązanych (np. zdrowotne) średnia uroczniona składka wyniosła: przy składce jednorazowej – 939 zł (622 zł w I poł. 2019 r., +50% r/r), przy okresowej – 260 zł (230 zł, +13% r/r).

Niezagrożona pozycja polis okołoproduktowych

Podobnie jak w latach poprzednich, największy udział w ogólnej liczbie produktów w bancassurance życiowym miały polisy powiązane z produktem bankowym – 5 mln szt. z ogólnej liczby 6,33 mln umów zawartych w bankowym kanale dystrybucji ubezpieczeń z działu I w I kw. 2019 r. Oprócz tego zawarto również 0,95 mln szt. umów stand alone i 0,38 mln szt. inwestycyjnych.

Sektor non-life

W bancassurance majątkowym zebrano z kolei 867 mln zł składek. Oznacza to, że widoczny od kilku lat trend wzrostu przychodów z bankowej dystrybucji polis z działu II gwałtownie wyhamował. Rezultat uzyskany w pierwszej połowie 2020 r. był wyraźnie niższy od wyników uzyskanych rok i dwa lata wcześniej (odpowiednio 1040 i 958 mln zł), ale też niewiele wyższy od osiągnięcia za 6 miesięcy 2017 r., kiedy to składka zebrana w ramach bancassurance majątkowego wyniosła 851 mln zł oraz niższy od przypisu za I połowę 2016 r., wynoszącego 872 mln zł.

Największy przypis odnotowano w ubezpieczeniach z grup 1–2, czyli wypadkowych i chorobowych, które wypracowały 296 mln zł (351 mln zł rok wcześniej, -16% r/r). Segment ten wyprzedził drugie pod względem zebranej składki polisy z gr. 8–9, czyli od szkód spowodowanych żywiołami i pozostałych szkód rzeczowych (222 mln zł v. 200 mln zł, +11% r/r) oraz polisy z gr. 14–16, czyli kredytu, gwarancje i ryzyka finansowe (147 mln zł vs. 256 mln zł, +34% r/r).

Najliczniejsze są ubezpieczenia finansowe

Największą liczbę umów w majątkowym kanale bankowym odnotowano w przypadku ubezpieczeń z gr. 14–16 – było to 7772 tys. szt. Drugie miejsce zajęły umowy z gr. 8–9 (3673 tys. szt.), a trzecie – polisy z gr. 1–2 (3583 tys. szt.). Łącznie w I poł. 2020 r. w bancassurance non-life funkcjonowało 18,818 mln szt. umów. Dominującą formą umów były polisy indywidualne – 66% wobec 69% na koniec czerwca poprzedniego roku.

***

*W raporcie uwzględnione zostały wyniki 22 towarzystw życiowych kontrolujących ok. 96,2% przypisu działu I, oraz 18 towarzystw majątkowych odpowiadających za 88,7% wyniku sprzedażowego działu II.

Zarządzanie zniżkami to z pozoru błahy temat, a jednak spędzający sen z powiek wielu dyrektorom i regionalnym menedżerom sprzedaży. Zniżka to mechanizm pozwalający osiągać cele sprzedażowe, zarówno ilościowe, jak i jakościowe. Aby jednak działały, muszą być zastosowane zgodnie z intencją menedżera. Co więcej, menedżer powinien mieć możliwość szybkiego ich dostosowywania do zmieniających się warunków.

W świecie systemów sprzedażowych

Każdy, kto chwilę przepracował przy systemach sprzedażowych, doskonale potrafi wymienić kilka rzeczy, które zmieniają się stosunkowo często, a jednak w oprogramowanie „wszyte” są na stałe. Ich zmiana to konieczność czekania w kolejce zadań działu IT, ponowne testy całości oprogramowania, wydanie nowej wersji i całe związane z tym ryzyko.

Niestety typowym przykładem rzeczy „zaszytej na stałe” jest zniżka. Najczęściej jest ona potraktowana przy wdrożeniu jak kolejne pole, które po prostu jest i nie można nim zarządzać. Chcąc wprowadzić zniżkę np. na konkretny region kraju, należy złożyć zamówienie zmiany, a dalej już wszyscy wiemy, jak to przebiega. Ponieważ jest to rzecz zmieniana stosunkowo często, w różnych firmach stosuje się różne podejście.

Marcin Nowak

To może otwarte pole?

Jednym z rozwiązań jest otwarte pole, które cierpliwie przyjmie wszystko, co wprowadzi agent. Na pierwszy rzut oka wydaje się to doskonałym pomysłem. Regionalny menedżer sprzedaży wytłumaczy, jakie mamy teraz promocje, jakich udzielamy zniżek, a przede wszystkim komu i dlaczego.

Problem w tym, że pamięć ludzka jest zawodna, a co gorsza, jesteśmy niewolnikami swoich nawyków, więc jeśli udzielaliśmy tej zniżki przez ostatnie trzy miesiące, jest duże prawdopodobieństwo, że będziemy udzielali jej dalej, mimo że plany się zmieniły.

Nie ma w tym żadnej złej woli agenta, ale jedynie nasza ludzka natura. Dlatego też oprogramowanie powinno wspierać pośredników, szczególnie w sytuacji, gdy zmiana następuje często.

A gdyby tak mieć silnik reguł?

Drugim z możliwych rozwiązań jest wprowadzenie silnika reguł. Takiego, w którym skonfigurujemy i zwalidujemy, jakie zniżki są dostępne, w jakiej wysokości oraz to, czy zniżka zostanie udzielona automatycznie przez system, czy też będzie to decyzja agenta.

Ważnym punktem w całym rozwiązaniu jest to, aby osoba z biznesu, menedżer czy specjalista mógł samodzielnie sterować tymi parametrami. Nie może być to silnik, w którego regułach odnajduje się tylko programista, i to po dłuższych poszukiwaniach. Takie silniki reguł powodują tylko dodatkowe koszty, nie przynosząc żadnych korzyści.

Typowe reguły udzielania zniżek to uzależnienie ich od atrybutów przedmiotu ubezpieczenia lub parametrów klienta, np.: jego adresu, sumy ubezpieczenia, zakresu ubezpieczenia czy innych posiadanych produktów. Dobry silnik reguł pozwoli oprzeć decyzję na wszystkich informacjach zbieranych o kliencie, ale też na cechach konkretnego agenta: rodzaju sieci, wynikach czy indywidualnie wynegocjowanych umowach.

W trakcie wybierania silnika reguł należy zwrócić uwagę nie tylko na przystępność systemu dla użytkownika. Ważne cechy to także: pełna historia zmian, możliwość tworzenia różnych wersji konfiguracji, testowania konfiguracji i w końcu łatwość przenoszenia zmian pomiędzy różnymi serwerami. Nikt nie chce przecież testować zmian na serwerze produkcyjnym, prawda?

Na naszych narzędziach to się nie da

Każda firma ma już wdrożony jakiś system sprzedażowy, w którym taryfikator jest wbudowany lub jest osobnym narzędziem. To, że dzisiaj nie ma możliwości zarządzania zniżkami, nie oznacza, że nie można zrobić zmiany polegającej na podłączeniu silnika reguł.

Miejsce, w którym system wyświetliłby pole do wpisania zniżki, odpyta silnik reguł, przekazując kontekst z danymi klienta z danej kalkulacji.

Silnik reguł podejmie decyzję, jakie pole wyświetlić. Dla taryfikatora będzie to po prostu kolejna cecha kalkulacji, którą uwzględni lub nie przy przeliczeniach finalnej składki.

Wdrożenie jest mniej skomplikowane, niż wygląda to na pierwszy rzut oka. Poza tym wykonywane jest raz, a potem każda kolejna zmiana konfiguracji jest już tylko zmianą konfiguracji, a nie całym wydaniem systemu.

Kolejne kroki

Po osiągnięciu podstawowej konfigurowalności zniżek możemy uruchomić swoją kreatywność i zacząć udzielać zniżek dla konkretnych klientów rozpoznawanych po numerze PESEL lub REGON.

Możemy przygotować pulę kodów, które będą dawały zniżkę o konkretnej wartości. Bardzo łatwo można rozszerzyć oprogramowanie o konsumowanie takiego kodu, żeby stał się jednorazowy. Wtedy menedżer sprzedaży, dysponując pulą kodów, może precyzyjnie przydzielać zniżki agentom na konkretne oferty.

Całość rozwiązania zaczyna przypominać zaawansowaną koncepcję zarządzania zniżkami przez budżet, w którym centrala rozdziela go na regiony, a one z kolei przydzielają go dalej. Jest to jednak rozwiązanie wymagające specjalnego oprogramowania i większych modyfikacji w ścieżce sprzedaży, związanych z rezerwacją budżetu, jego konsumpcją i ewentualnym zwracaniem, jeżeli do polisowania faktycznie nie doszło.

Przy użyciu silnika reguł można stosunkowo tanio uzyskać wersję light takiego systemu.

Jak widać na przykładzie zniżek, potencjał w przekazywaniu władzy w ręce biznesu w systemach sprzedażowych jest ogromny i zmiana taka wcale nie musi oznaczać przepisania całego systemu od nowa. Z powodzeniem można uelastyczniać najbardziej potrzebne funkcjonalności jedna po drugiej.

O autorze. Po pięciu latach kariery zawodowej jako programista i kierownik projektu w 2006 r. założył Decerto. Firma realizuje systemy informatyczne dla świata finansów. Marcin odpowiedzialny jest za produkt Hyperon, procesy sprzedażowe, rekrutacyjne i employer brandingu. Uzyskał dyplom inżynierii komputerowej oraz tytuł MBA, oba na Politechnice Warszawskiej. Jest pasjonatem innowacji i technologii.

Aleksandra E. Wysocka: – W jaki sposób ostatnie pandemiczne miesiące wpłynęły na działalność biznesową Ateny?

Jacek Szymański: – Przez Covid-19 przeszliśmy obronną ręką. Jako firma IT zdalnie pracowaliśmy już od dawna. Mieliśmy wdrożone procesy zdalnego zarządzania i komunikacji, ale dzięki pandemii udało nam się wprowadzić kilka usprawnień, np. w ciągu tygodnia przeszliśmy w 100% na zdalne podpisywanie umów, a zabieraliśmy się do tego od dwóch lat. Bez konieczności przemieszczania się zyskaliśmy czas, znacząco skrócił się proces pozyskania informacji i… wzrosła efektywność.

W trudnych dla całej gospodarki warunkach zaobserwowaliśmy pełną mobilizację zespołu Ateny. Osobiście traktuję to jako wyraz lojalności i odpowiedzialności wobec firmy i bardzo mnie ucieszyły te postawy. Niestety zauważyliśmy, że praca zaczęła przeciągać się do późnych godzin, dlatego w trosce o ludzi (brakowało czasu na lunch czy regenerację) i by unormować sytuację, wprowadziliśmy tzw. white hours, czyli godziny wolne od komunikacji biznesowej.

Śmiało możemy powiedzieć, że jako firma i zespół zdaliśmy także egzamin biznesowy. Nasz kluczowy klient – ERGO Hestia – mógł błyskawicznie przejść na zdalną dystrybucję ubezpieczeń tuż po wybuchu pandemii, ponieważ wdrożony przez nas w 2016 r. system informatyczny platforma Space z założenia, od początku był gotowy do pracy zdalnej w 98%.

Udało nam się utrzymać plany biznesowe, bez zwolnień czy obniżania wynagrodzeń i – co bardzo mnie cieszy – mimo chwilowego zatrzymania ponownie rekrutujemy ludzi do naszego zespołu.

Dwa lata temu staliście się częścią Grupy ERGO. Jak ta zmiana wpłynęła na strategię Ateny? Czy będziecie się koncentrować wyłącznie na rynkach zagranicznych?

– Nowy właściciel postawił sprawę jasno – Grupa ERGO składa się z ponad 90 spółek i to jest teraz dla nas najważniejszy rynek. Obecnie prowadzimy duży projekt wdrożenia naszej flagowej platformy Space w krajach nadbałtyckich, pracujemy nad wdrożeniem w belgijskiej spółce DKV oraz w niemieckim ERGO, czyli największej spółce w całej Grupie.

Jakie trendy obserwujecie w obszarze technologii dla branży ubezpieczeniowej?

– Nie dostrzegam przełomów, które pojawiłyby się w ostatnim czasie. Rozwijają się wątki zapoczątkowane już dawno. Wymienię trzy, które uważam za szczególnie istotne.

Po pierwsze, ważnym trendem jest hiperautomatyzacja. Systemy zbierają ogromną liczbę danych, żeby wspierać procesy biznesowe. Naszym zadaniem jest lepsze dopasowanie dostarczanych informacji do konkretnej sytuacji i konkretnego procesu.

Po drugie, rośnie rola sztucznej inteligencji. Co prawda nie takiej, którą znamy z filmów science-fiction, tylko bardziej prozaicznej, w postaci algorytmów. Stworzyliśmy na przykład rozwiązanie wspierające pracę underwriterów przy opracowaniu korespondencji od brokerów. System rozpoznaje rodzaj korespondencji, przekazuje właściwej osobie, identyfikuje klienta oraz dostarcza underwriterowi na pulpit wszystkie niezbędne dane. Dzięki temu underwriter uzyskuje dostęp do danych w kilka sekund, a co najważniejsze nie musi ich sam szukać. Sztuczna inteligencja pomaga również w znacznie bardziej precyzyjnej taryfikacji, w której cena jest dobrze dopasowana do konkretnego ryzyka.

Trzecim istotnym trendem jest przenoszenie procesów do chmury obliczeniowej, co pozwala na dostęp do danych z dowolnego miejsca i urządzenia.

Będzie można Was spotkać na Fintech & Insurtech Digital Congress. Dlaczego zdecydowaliście się na udział w tym wydarzeniu, skoro nie planujecie poszerzenia obecności na polskim rynku?

– Cóż, według rankingu ITwizBest Atena to firma numer jeden wśród dostawców usług informatycznych dla branży finansowej w Polsce. Nie wyobrażam sobie zatem, by będąc głównym ekspertem, nie zabrać głosu na tak ważnych wydarzeniach branżowych.

Poza tym – i to równie ważny wątek – walka o talenty w branży IT ciągle się toczy, a Atena rozwija się także jako pracodawca…

Rzecznik Finansowy wniósł skargę nadzwyczajną do Sądu Najwyższego dotyczącą jednego ze sporów na tle ubezpieczenia niskiego wkładu własnego (UNWW). Zdaniem Rzecznika sąd drugiej instancji niesłusznie odmówił klientowi prawa do zwrotu składek, które tamten płacił za ubezpieczenie.

– Zdecydowałem o złożeniu skargi nadzwyczajnej, gdyż z naszych analiz wynika, że orzecznictwo w tego typu sprawach jest już ugruntowane. Szereg zastrzeżeń do konstrukcji tej umowy powoduje, że większość sądów przyznaje klientom prawo do żądania zwrotu składek za takie ubezpieczenie. Stanowisko przeciwne można uznać za błędne i wymaga ono wyeliminowania z obrotu prawnego – mówi dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy.

Zwraca też uwagę, że te umowy były szczególnie kosztowne dla posiadaczy tzw. kredytów frankowych. Ze względu na rosnący kurs franka szwajcarskiego wartość zobowiązania klientów wyrażona w złotych również rosła, stąd konieczne było zawieranie tego typu umów na czas dłuższy niż pierwotnie zakładany.

– Dlatego zachęcam „frankowiczów” którzy w przeszłości przegrali taką sprawę w sądzie, do złożenia do nas wniosku. Jeśli będą ku temu podstawy, będziemy składać kolejne skargi nadzwyczajne – zapowiada Mariusz Golecki.

W sprawie, która trafiła do RzF, sąd I instancji uwzględnił powództwo kredytobiorców. Zasądził na ich rzecz ponad 27 tys. zł, wskazując, że kwestionowane postanowienie umowne kształtowało prawa i obowiązki powodów w sposób niejednoznaczny. Ponadto wskazał, że umowa nie określa precyzyjnie rzeczywistego zakresu ochrony ubezpieczeniowej, nie wymienia przypadków objętych tą ochroną, wyłączeń odpowiedzialności czy kwoty roszczenia regresowego.

Zdaniem sądu nie zachodziła ekwiwalentność i proporcjonalność pomiędzy ponoszonym przez kredytobiorcę kosztem a celem, dla którego go ponosił. Zdaniem sądu tak sformułowane postanowienia są sprzeczne z dobrymi obyczajami i w sposób rażący naruszają interes ekonomiczny konsumenta. Uznał, że kwestionowane postanowienie stanowiło niedozwoloną klauzulę umowną. Dlatego zgodnie z przepisem art.3851 § 1 k.c. nie wiązało powodów. W efekcie należności pobrane na podstawie niniejszego postanowienia stanowiły świadczenie nienależne podlegające zwrotowi na podstawie art.405 k.c. w zw. z art. 410 § 1 k.c.

Bank złożył apelację. Sąd Okręgowy przychylił się do jego argumentacji i oddalił powództwo kredytobiorców. W uzasadnieniu wskazał m.in., że choć postanowienia umowne dotyczące UNWW nie cechowały się idealną ekwiwalentnością, to nie naruszają interesu konsumenta w sposób rażący. Zdaniem SO wiedza kredytobiorców w zakresie nieekwiwalentności świadczenia, celu przedmiotowego ubezpieczenia, jak też jego wysokości w chwili zawierania umowy pozbawiła przedmiotowe postanowienie charakteru abuzywnego. Dodatkowo SO odmiennie od sądu rejonowego wskazał, że kwestionowane postanowienie jest sformułowane precyzyjnie, a kredytobiorcy mieli możliwość podjęcia świadomej decyzji o przyjęciu na siebie obciążenia związanego z UNWW. Ponadto według sądu II instancji kwestionowana klauzula dotycząca ubezpieczenia odczytywana w połączeniu z odpowiednimi postanowieniami Regulaminu, jest jednoznaczna i zrozumiała dla przeciętnego konsumenta.

W ocenie Rzecznika rozstrzygnięcie sądu II instancji zostało wydane z pominięciem ukształtowanego i utrwalonego w orzecznictwie poglądu co do oceny postanowień UNWW jako abuzywnych. Dlatego jest błędne i wymaga wyeliminowania z obrotu prawnego. Z tego też względu RzF złożył skargę nadzwyczajną w tej sprawie.

Zdaniem Rzecznika wyrok i wskazane w nim motywy uzasadnienia są niezgodne z zasadami demokratycznego państwa prawnego oraz wskazują na rażące naruszenie prawa poprzez błędną wykładnię przepisów prawa i ich niewłaściwe zastosowanie.

Rzecznik Finansowy przypomina, że w istotnych poglądach wydawanych na etapie sporów sądowych wielokrotnie wskazywał, iż klauzula UNWW, m.in. taka jak zastosowana w powyższej sprawie, jest w sposób sprzeczny z dobrymi obyczajami niezgodna z tzw. uczciwością kupiecką kształtującą prawa i obowiązki kredytobiorcy. Jego zdaniem tak sformułowana klauzula jest niejasna i nieczytelna, nie spełnia warunku formalnej i materialnej przejrzystości i transparentności postanowień umowy, nie wskazuje, że koszt ubezpieczenia jest w sposób ekonomicznie uzasadniony skorelowany z ryzykiem kredytodawcy (brakującym wkładem własnym). Ponadto opłata wynikająca z umowy może nie być równa rzeczywistym kosztom ubezpieczeniowym wynikającym z umowy ubezpieczenia zawartej między kredytodawcą a ubezpieczycielem, której treści kredytobiorca nie zna. Poza bankiem nikt nie jest w stanie w żaden sposób zweryfikować, czy koszt ubezpieczeniowy jest skorelowany z ryzykiem kredytodawcy oraz czy jest równy rzeczywistym kosztom wynikającym z umowy ubezpieczenia. W opinii Rzecznika konstrukcja klauzuli UNWW powoduje pobieranie przez bank dodatkowego zysku. Wynika on za stosowania w ustalaniu podstawy wyliczenia opłaty odpowiednio kursu kupna i kursu sprzedaży waluty – dodatkowo ustalanych jednostronnie przez kredytodawcę – oraz godzi w zasadę równości stron.

Z badania przeprowadzonego dla BIG InfoMonitor wynika, że choć ubezpieczyciele mają do odzyskania prawie 225 mln zł, to w tym roku długi klientów wobec nich wyraźnie się zmniejszyły. Co więcej, porównanie danych na temat zadłużenia wskazuje, że ubezpieczeni zaczęli przykładać większą wagę do terminowego opłacania wszelkiego rodzaju składek.

225 mln zł – taka właśnie kwota zaległości ubezpieczeniowych należącą do ponad 96 tys. podmiotów widniała w Rejestrze Dłużników BIG InfoMonitor na koniec lipca (nie wszystkie zakłady raportują do rejestrów BIG). Według firmy suma ta byłaby wyższa, gdyby nie poprawa odnotowana na początku roku i przyhamowanie wzrostu liczby dłużników w trakcie pandemii. Zdaniem BIG InfoMonitor z pomocą mógł przyjść wirus, który przewartościował myślenie ludzi o różnego rodzaju ubezpieczeniach.

Rekordowe blisko 1 mln zł długu

Zaległości zgłaszane do Rejestru Dłużników BIG InfoMonitor związane są głównie z ubezpieczeniami komunikacyjnymi.

– Wpisani do Rejestru BIG InfoMonitor mają głównie niezapłacone raty składek od obowiązkowych polis OC. Ich płatność może być rozłożona na raty i niestety zdarza się klientom, że po opłaceniu pierwszej nie regulują już kolejnych. Jeśli przypomnienia i negocjacje z dłużnikiem nie dają efektu, ubezpieczyciel wpisuje go do rejestru BIG, dochodząc w ten sposób swoich należności – wskazuje Sławomir Grzelczak, prezes BIG InfoMonitor. – Z naszych danych wynika, że nawet 37% zobowiązań dłużników sektora ubezpieczeń zostaje spłaconych w ciągu pierwszych trzech miesięcy od zgłoszenia ich do BIG InfoMonitor. Niepłacących mobilizuje fakt, że na informacje o ich długach trafiają banki, firmy pożyczkowe, telekomunikacyjne, leasingowe. Osoba czy firma, która zalega swojemu ubezpieczycielowi, nie dostanie kredytu, oferty na leasing, faktoring czy franczyzę, może też utracić kontrakt z dostawcą. Konsekwencje te potrafią zdopingować do zmiany zdania w sprawie płatności – dodaje.

Rekordowe zaległości ubezpieczeniowe ma prowadzący działalność gospodarczą mieszkaniec woj. lubelskiego. Musi on zwrócić firmie ubezpieczeniowej ponad 913 tys. zł. Drugi w zestawieniu, trzydziestolatek z Gdańska, winien jest ponad 529 tys. zł.

Z badania przeprowadzonego na zlecenie BIG InfoMonitor przez research&grow (CAWI na ogólnopolskiej próbie Polaków N=1000, zrealizowane w dniach 10-13 lipca 2020 r.) wynika, że w związku z pandemią 27% respondentów, chcąc uniknąć całkowitej utraty płynności finansowej, opóźniało regulowanie różnego rodzaju rachunków. Wśród nich znalazły się składki ubezpieczeniowe, które dla 8% ankietowanych z powodu pojawiających się kłopotów finansowych zaczęły być bardziej uciążliwe niż dotychczas. Najczęściej na odłożenie płatności ubezpieczeniowych decydowały się osoby w wieku 25–34 lat (10%). Wskazań wyższych niż ogół udzielili też panowie (10% vs 6% kobiet), którzy zresztą stanowią przeważającą część dłużników ubezpieczeniowych wpisanych do rejestru BIG InfoMonitor – 75%.

– Takie odpowiedzi respondentów oraz trzykrotnie wyższy przyrost zaległości konsumentów w bazach BIK i BIG InfoMonitor w II kwartale tego roku w porównaniu z analogicznym okresem 2019 r. pokazują, że zahamowanie wzrostu nieopłaconych polis ubezpieczeniowych w czasie pandemii jest naprawdę niezłym wynikiem – zwraca uwagę Sławomir Grzelczak.

Mazowsze i Wielkopolska na czele

Największe długi wobec ubezpieczycieli mają mieszkańcy Mazowsza, Wielkopolski i Górnego Śląska. Ponad 49,5 mln zł zaległości przypada na Mazowsze, gdzie mieszka też najwięcej dłużników – 17 114 zarejestrowanych. Na drugim miejscu znajduje się Wielkopolska – ponad 25,4 mln zł zaległości i ponad 10,1 tys. dłużników, na trzeciej pozycji jest Śląsk z długami przekraczającymi 25 mln zł należącymi do 12 187 osób.

Z końcem września Allianz wdrożył nowy proces powiązany z metodologią 5 star rating, który pozwala jeszcze szybciej i dokładniej przyjrzeć się ocenom klientów. Od teraz każdy, kto zgłosi szkodę z ubezpieczenia komunikacyjnego, otrzyma ankietę w formie mailowej lub SMS z prośbą o wyrażenie satysfakcji na skali 5 gwiazdek oraz możliwością pozostawienia własnego komentarza.

– Zależy nam na bieżącym kontakcie z naszymi klientami i poznawaniu ich opinii na temat procesu likwidacji szkód. Wdrożony dwa lata temu 5 star rating i wyrażony w nim głos klientów pozwala nam na wprowadzanie usprawnień w tych miejscach, które tego wymagają. Jednocześnie stale poprawiamy nasze procesy, tak żeby klienci mieli jak najlepsze doświadczenia z naszą marką – mówi Piotr Kochanowski, dyrektor Market Management Allianz Polska

W nowym procesie likwidacji klient otrzyma ankietę dwukrotnie: po rejestracji szkody, tak aby mógł ocenić proces samego zgłoszenia, oraz po wydaniu decyzji – tutaj ocenie podlega cały proces likwidacji.

Sam system działa jak dotychczas, czyli każda opinia klienta wyrażona w postaci przyznanych gwiazdek i komentarza jest w oryginalnej wersji publikowana na stronie Allianz. Zmianie uległo podejście ubezpieczyciela do wyrażonych przez klientów opinii.

– Nowy model da nam możliwość dokładnej analizy opinii tych klientów, którzy są z jakiegoś powodu niezadowoleni z obsługi. Będziemy przyglądać się każdej negatywnej opinii lub niskiej ocenie, aby rozwiązać problemy poszczególnych klientów i podejmiemy odpowiednie działania, aby w przyszłości takie sytuacje się nie powtarzały – dodaje Piotr Kochanowski.

W nowym systemie, gdy klient zostawi w ankiecie negatywny komentarz, niską ocenę lub zaznaczy, że nie wie, co dalej będzie się działo w zgłoszonej przez niego sprawie, system automatycznie będzie wysyłał taką informację do Koordynatora Likwidacji Szkód. Ten w ciągu 24 godzin skontaktuje się z klientem, aby lepiej zrozumieć jego problem, i podejmie próbę rozwiązania go najpóźniej w ciągu 48 godzin. Informacje zdobyte podczas dodatkowych rozmów z niezadowolonymi klientami będą również trafiały do systemu. Na ich podstawie Allianz przeanalizuje, który element procesu wymaga usprawnień, aby w przyszłości sprawy były dobrze prowadzone.

W nowym systemie będą prowadzone wszystkie sprawy zgłoszone w związku z posiadanym ubezpieczeniem komunikacyjnym (OC i AC). Do końca roku także szkody majątkowe i roszczenia życiowe. Docelowo proces będzie obejmował także wszystkie pozostałe główne punkty styku z klientem: nową sprzedaż, wznowienia, sprawy obsługowe oraz komunikację wysyłaną do klienta.

Metoda badawcza 5 star rating została wdrożona przez Allianz w 2018 roku. Pozwala ona klientom wyrazić poziom satysfakcji z kontaktu z ubezpieczycielem na 5-punktowej skali. Jest to metoda, którą klienci znają m.in. ze sklepów internetowych. Do udziału w badaniu zapraszani są wszyscy klienci, którzy mieli szkodę komunikacyjną (zarówno z OC, jak i AC). Ich opinie i oceny są na bieżąco publikowane na stronie internetowej ubezpieczyciela.

Beata Kozłowska-Chyła, którapełniła obowiązki prezesa zarządu spółki od 12 marca, kiedy to zastąpiła poprzedniego szefa zakładu Pawła Surówkę, jest już pełnoprawnym prezesem zarządu PZU SA. 2 października jednogłośną zgodę na jej powołanie na to stanowisko wyraziła Komisja Nadzoru Finansowego.

Beata Kozłowska-Chyła w przeszłości była już związana z Grupą PZU. Pełniła funkcję członka rady nadzorczej PZU SA, członka RN TFI PZU i PTE PZU oraz dwukrotnie była członkiem zarządu PZU SA. Zasiadała również w zarządzie PZU Życie. Obecnie pełni funkcję przewodniczącej RN Grupy Lotos. Pracowała jako zastępca dyrektora Departamentu Prawno-Licencyjnego w Urzędzie Nadzoru nad Funduszami Emerytalnymi. Pełniła też funkcję prezesa zarządu Polskiego Wydawnictwa Ekonomicznego.

Ukończyła studia prawnicze na Wydziale Prawa i Administracji Uniwersytetu Warszawskiego. Uzyskała stopień naukowy doktora nauk prawnych, a następnie stopień naukowy doktora habilitowanego nauk prawnych. Jest wykładowcą na Wydziale Prawa i Administracji Uniwersytetu Warszawskiego w Katedrze Prawa Handlowego. Wykonuje zawód radcy prawnego, jest również arbitrem rekomendowanym w Sądzie Arbitrażowym przy Krajowej Izbie Gospodarczej w Warszawie.

Beata Kozłowska-Chyła jest członkiem Rady Legislacyjnej przy Prezesie Rady Ministrów, członkiem Rady ds. Przedsiębiorczości przy Prezydencie RP oraz członkiem zespołu Komisji ds. Reformy Nadzoru Właścicielskiego przy Ministrze Aktywów Państwowych. Zasiada również w Radzie Polskiego Komitetu Olimpijskiego i w Społecznej Radzie Sportu przy Minister Sportu.

Jest autorką kilkudziesięciu publikacji naukowych z zakresu prawa spółek, prawa papierów wartościowych oraz prawa ubezpieczeniowego, opublikowanych w renomowanych czasopismach polskich i zagranicznych, a także autorką artykułów popularyzatorskich.

1 października do Avivy dołączył Artur Zielonka, który jako menedżer ds. underwritingu i rozwoju produktów korporacyjnych obejmie nadzór nad ofertą oraz procesami oceny ryzyka w ubezpieczeniach korporacyjnych, a także będzie aktywnie uczestniczył w rozwoju relacji z brokerami.

– Artur Zielonka to ceniony na rynku specjalista, który wzmacnia nasz zespół ubezpieczeń gospodarczych. Jestem przekonana, że wspólnie będziemy dalej rozwijać tę ważną linię biznesową Avivy – mówi Katarzyna Bem, członek zarządu Aviva TUO.

Artur Zielonka zajmuje się ubezpieczeniami korporacyjnymi od początku swojej kariery w branży, tj. od 1997 roku. Przed przyjściem do Avivy pracował między innymi w UNIQA, PZU, Warcie, a ostatnio w TUW PZUW, gdzie był menedżerem ds. underwritingu klientów strategicznych. Specjalizuje się w ubezpieczeniach przemysłu, głównie największych polskich spółek.

Jest absolwentem Politechniki Radomskiej, gdzie ukończył Wydział Ekonomiczny, specjalność – ubezpieczenia gospodarcze.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.