8 grudnia do rady nadzorczej Unum Życie dołączyła Małgorzata Makulska, wieloletnia wiceprezeska ERGO Hestii i współtwórczyni sopockiego ubezpieczyciela. Będzie ona również członkinią Komitetu Audytu.

– Ogromnie cieszymy się, że w skład rady nadzorczej spółki wejdzie tak wybitna i ceniona na rynku liderka. Jesteśmy przekonani, że jej doświadczenia w budowani pozycji rynkowej i strategii rozwoju spółki ubezpieczeniowej będą niezwykle cenne szczególnie w momencie silnego i dynamicznego wzrostu, w jakim obecnie jest Unum – skomentował Mark Till, prezes Unum UK i przewodniczący RN Unum Życie.

– Zaproszenie do rady nadzorczej Unum przyjęłam z wielką radością. Od lat podziwiam i szanuję pracę prezes Anety Podymy i jej zespołu oraz osiągnięcia spółki w budowaniu wyjątkowej jakości – najpierw w ubezpieczeniach indywidualnych, a ostatnio w ubezpieczeniach grupowych. Dynamiczny rozwój Unum w obu segmentach tylko potwierdza słuszność obranej ścieżki. Chętnie będę dzielić się swoją wiedzą i doświadczeniem we wszystkich obszarach, szczególnie w bliskiej mi dziedzinie dystrybucji – powiedziała Małgorzata Makulska.

Małgorzata Makulska przez 24 lata była członkinią zarządu ERGO Hestii, z którą była związana w sumie przez 27 lat. W sopockiej firmie była odpowiedzialna za budowanie pozycji rynkowej, strategię i rozwój sieci sprzedaży ubezpieczeń. Jej wkład w rozwój branży został doceniony przez Polską Izbę Ubezpieczeń odznaczeniem „Zasłużony dla Ubezpieczeń”. Swoją karierę zarządczą rozwijała w latach 90. XX wieku jako radna Miasta Gliwice i członkini zarządu miasta. Jest absolwentką Politechniki Śląskiej w Gliwicach.

W skład rady nadzorczej Unum Życie wchodzą obecnie: Mark Till, prezes Unum UK, Monika Kaczorek, przewodnicząca Komitetu Audytu, Małgorzata Makulska, a także Jon Fletcher, CFO Unum UK, członek Komitetu Audytu, oraz Marco Forato, Chief Strategy Officer Grupy Unum.

15 grudnia Komisja Nadzoru Finansowego opublikowała swoje stanowisko dotyczące jednolitych zasad stosowania punktu 20. Rekomendacji U dotyczącej dobrych praktyk w zakresie bancassurance.

Rekomendacja 20 zawiera oczekiwanie KNF, że oferowane produkty ochronne będą zapewniać odpowiednią wartość dla klienta, a wynagrodzenie jednostki otrzymywane z tytułu pośrednictwa ubezpieczeniowego będzie ustalane przy uwzględnieniu interesu klienta oraz wysokości kosztów ochrony. Z kolei rekomendacja 20.1 wskazuje, że konstrukcja produktu nie może podważać zaufania klienta do rynku finansowego. Szczegółowe warunki realizacji tego celu w przypadku produktów typu CPI opisane są w rekomendacjach 20.2–20.5.

Chcąc ujednolicić zasady stosowania rekomendacji 20.2–20.5, Komisja przedstawiła stanowisko dotyczące sposobu wyznaczenia przez zakłady ubezpieczeń określonych w tych rekomendacjach parametrów.

Nadzór sprecyzował, że określenie „wskaźnik szkodowości” oznacza zgodnie z rekomendacją 20.2 stosunek wartości zakładanych kosztów odszkodowań i świadczeń (bez uwzględnienia kosztów likwidacji szkód, w tym kosztów postępowań sądowych) do składki ubezpieczeniowej brutto.

Zasady dla rekomendacji 20.2 i 20.3

Dla celów wypełnienia wymogów dotyczących wartości wskaźnika, określonych w rekomendacji 20.2, należy przyjąć, że jest on ilorazem wartości obecnej oczekiwanych kosztów odszkodowań i świadczeń (bez uwzględnienia kosztów likwidacji szkód, w tym kosztów postępowań sądowych) oraz oczekiwanych składek brutto. Przez taką składkę rozumie się składkę należną z tytułu zawarcia umowy ubezpieczenia opłacaną przez klienta. Dodatkowo, w obliczeniach nie należy uwzględniać jakiegokolwiek rodzaju reasekuracji. Wartość obecną oczekiwanych odszkodowań i świadczeń (z zastrzeżeniem jw.) oraz wartość obecną oczekiwanych składek brutto należy obliczyć, przyjmując założenia o odpowiednich prawdopodobieństwach zajścia szkód stosowane do obliczania najlepszego oszacowania rezerw (BEL).

Wskaźnik szkodowości, o którym mowa w rekomendacji 20.2, obliczany jest po raz pierwszy przed rozpoczęciem oferowania produktu. Jego przeliczenie oraz weryfikacja wymogu określonego w rekomendacji 20.2 wymagane będą w sytuacji zmian wprowadzanych w istniejącym produkcie, takich jak zmiana parametrów cenowych, zakresu ochrony czy wyłączeń odpowiedzialności. Niezależnie od tego, twórca produktu ma obowiązek przestrzegania Rozporządzenia delegowanego 2017/2358, w szczególności art. 7 dotyczącego monitorowania i przeglądu produktu.

Zasady agregacji

Zgodnie z istotą ubezpieczeń oferowanych w bancassurance dopuszczalne jest, aby wskaźnik szkodowości był obliczany na poziomie zagregowanym. Przy stałych taryfach składek lub stałych poziomach składek można zagregować wartość przyszłych odszkodowań i świadczeń dla całego produktu ubezpieczeniowego objętego stałymi taryfami składki lub stałymi składkami ze wszystkich okresów ochrony. W takim przypadku dla całego produktu należy również zagregować wartość przyszłych oczekiwanych składek. Struktura osób ubezpieczonych w ramach produktu, obrazująca ich wiek i płeć, poziomy sum ubezpieczenia oraz terminy odpowiednich produktów bankowych (np. okresy spłaty pożyczki), powinna jak najbliżej odpowiadać rzeczywistej strukturze klientów/produktów banku.

W przypadku ryzyk, których szkodowość może być zależna od otoczenia makroekonomicznego (np. ubezpieczenie spłaty rat kredytowych na wypadek utraty pracy), zakład ubezpieczeń powinien, zgodnie ze swoją najlepszą wiedzą, przeprowadzić estymację odpowiednich prawdopodobieństw długoterminowych zajścia zdarzenia ubezpieczeniowego. W tym celu, oprócz możliwości wykorzystania krajowych statystyk, możliwe jest skorzystanie z wiedzy eksperckiej reasekuratorów.

Opisane zasady obliczania wskaźnika szkodowości mają odpowiednie zastosowanie do rekomendacji 20.3.

Zasady dla rekomendacji 20.4

W zakresie rekomendacji 20.4 sformułowanie „czas trwania produktu” odnosi się do rzeczywistego okresu ochrony ubezpieczeniowej, wynikającego z tego, jak długo trwa okres powiązania produktu bankowego (np. terminu spłaty pożyczki). Do obliczeń wskaźnika szkodowości nie należy przyjmować wszelkich rodzajów ryzyk wcześniejszego zakończenia ochrony, innych niż wynikające z zakresu ochrony ubezpieczeniowej. Przykładowo, nie należy zakładać wcześniejszych spłat kredytu, refinansowania lub nadpłat rat kredytowych (używając terminologii technicznej, „wcześniejsze zakończenie umowy” bądź „spłaty częściowe” nie powinny być uwzględniane w obliczeniach współczynników, o których mowa w rekomendacjach 20.2 oraz 20.3).

Potwierdzenie, o którym mowa w rekomendacji 20.5, powinno być sporządzone w formie raportu, zawierającego założenia aktuarialne, w szczególności założenia co do częstotliwości zdarzeń (zgodne z regułami najlepszego oszacowania rezerw), źródło danych statystycznych i przyjętą strukturę portfela, dla którego wykonano obliczenia. Raport ten powinien być podpisany przez aktuariusza wykonującego lub nadzorującego przeprowadzone obliczenia oraz przez członka zarządu zakładu ubezpieczeń nadzorującego obszar, w którym przeprowadzono te obliczenia.

Sezon tegorocznych wyjazdów urlopowych można z całą pewnością zaliczyć do udanych. W ostatnich miesiącach wyjeżdżaliśmy chętnie i często. Bazując na publikacji „Wprost/Podróże” z 3 września 2023 r., kierunek wyjazdu często wybierany był spontanicznie. Jak można łatwo się domyślić, głównym czynnikiem decydującym o wyborze miejsca wyjazdu była konkurencyjna cena.

W centrum zainteresowania turystów znalazły się popularne, dobrze znane i niedrogie destynacje europejskie. W trakcie wyjazdów dokładnie analizowaliśmy, za co i ile płacimy.

Wszystko wskazuje na to, że trend oszczędnościowy związany z podróżowaniem będzie widoczny także w 2024 r. Możliwość zakupu ubezpieczenia od rezygnacji z podróży będzie jego ważną częścią. Może się przecież zdarzyć, że do wyjazdu nie dojdzie z przyczyn, na jakie nie mieliśmy wpływu lub których przewidzenie nie było możliwe. W takich sytuacjach nie warto godzić się z utratą środków finansowych. Zwłaszcza że tego typu ryzyko można ubezpieczyć.

Warto pamiętać, że jeśli przyczyna rezygnacji z wyjazdu jest objęta ochroną, wtedy ubezpieczyciel zwróci opłaconą i niewykorzystaną zaliczkę, a budżet domowy nie zostanie naruszony.

Odpowiednim i komplementarnym rozwiązaniem w tego typu sytuacjach jest ubezpieczenie Bezpieczne Rezerwacje, które SIGNAL IDUNA od początku października 2023 r. oferuje w nowej, atrakcyjnej odsłonie. Poniżej przedstawiam szczególnie interesujące aspekty ochrony.

Zacznijmy od tego, że już sama definicja podróży w ramach ubezpieczenia została znacznie rozszerzona i obejmuje: uczestnictwo w imprezie turystycznej, wyjeździe pakietowym, konferencji, półkolonii, szkoleniu, kursie, warsztatach, rejsie, rezerwację noclegu, wynajem pojazdu, czarter jachtu czy zakup biletu – zarówno na wyjazd, jak i na wydarzenie kulturalne. Od rezygnacji można więc obecnie ubezpieczyć wiele typów wyjazdów.

Okres ubezpieczenia może wynosić nawet do trzech lat, co jest bardzo przydatne przy planowaniu z dużym wyprzedzeniem podróży o szczególnym znaczeniu lub dostępnych w opcji „first minute” w atrakcyjnej cenie.

Ochroną ubezpieczeniową w każdym wariancie objęci są: ubezpieczony, współuczestnicy podróży oraz osoby bliskie ubezpieczonemu. Stopień pokrewieństwa tych ostatnich, oprócz małżonka, rodzica rodzeństwa, dzieci (także przysposobionych), osoby przysposobionej i jej małżonka, konkubenta i konkubiny, obejmuje także dziadków, pradziadków, wnuków, prawnuków, teściów, zięcia, synową, ojczyma, macochę oraz pasierbów. Przykładowo nagłe zachorowanie pradziadka daje możliwość rezygnacji z wyjazdu i uzyskania odszkodowania od ubezpieczyciela.

Zakres ochrony nowego ubezpieczenia SIGNAL IDUNA zawiera 31 powodów rezygnacji lub przerwania podróży. Najczęściej utylizowane powody rezygnacji dotyczą nagłego zachorowania, nieszczęśliwego wypadku albo śmierci. Jednak w obecnej ofercie znajdują się także unikalne na rynku świadczenia związane z rezygnacją. Należą do nich:

wyznaczenie daty porodu ubezpieczonej, współuczestniczki lub osób im bliskich na czas podróży,

narodziny dziecka ubezpieczonego, współuczestnika podróży lub osób im bliskich w ciągu 14 dni poprzedzających datę podróży,

oszustwo na prywatnym rachunku bankowym lub karcie kredytowej (kradzież tożsamości),

unieruchomienie na 24 godziny przed rozpoczęciem podróży pojazdu (także wynajętego lub służbowego) w następstwie wypadku drogowego,

wyznaczenie daty obrony pracy dyplomowej na uczelni wyższej na czas podróży,

odwołanie konferencji przez jej organizatora i zwrot kosztów podróżnych usług towarzyszących konferencji, które nie są objęte zwrotem przez organizatora konferencji.

Jeśli ubezpieczony ma do wyboru rezygnację z podróży lub możliwość jej przeniesienia na inny, dogodny termin, to SIGNAL IDUNA chętnie sfinansuje także tę drugą opcję. Dzięki temu wyjazd dojdzie do skutku, a koszty zmiany terminu rezerwacji pokryje ubezpieczyciel.

W przypadku ubezpieczenia Bezpieczne Rezerwacje zakres ochrony może być dodatkowo rozszerzony o następujące klauzule:

rezygnację spowodowaną zaostrzeniem choroby przewlekłej. Do najczęściej występujących chorób przewlekłych zalicza się: nadciśnienie tętnicze, chorobę wieńcową, cukrzycę, nadczynność i niedoczynność tarczycy, kamicę pęcherzyka żółciowego, kamicę moczową, chorobę wrzodową żołądka, zwyrodnienia stawów i kręgosłupa, choroby nowotworowe, trwałe uszkodzenia narządów, np. serca, wątroby, nerek itp.

rezygnację spowodowaną zachorowaniem na Covid-19 potwierdzoną pozytywnym wynikiem testu, skierowaniem na kwarantannę lub izolację,

ubezpieczenie gości pary młodej oraz ich rezygnacji z uczestnictwa w uroczystości zaślubin z powodu nagłego zachorowania lub nieszczęśliwego wypadku państwa młodych. Ta klauzula dostępna jest w wybranych biurach podróży.

Bezpieczne Rezerwacje stanowią również odpowiedź na potrzeby przedsiębiorców. Niektóre firmy nagradzają swoich pracowników lub klientów poprzez zaproszenie ich na atrakcyjny wyjazd. W momencie wykupienia przez nich oferty u touroperatora znana jest zazwyczaj jedynie liczba uczestników, potwierdzenie listy imiennej następuje znacznie później.

W takiej sytuacji ubezpieczenie od rezygnacji można wykupić w dowolnym momencie, maksymalnie 30 dni przed rozpoczęciem podróży. To podejście gwarantuje elastyczność w planowaniu wyjazdu i zakupu ubezpieczenia dla większej grupy ubezpieczonych.

Ostatnie lata naznaczone pandemią przyniosły ogromny wzrost świadomości w zakresie ubezpieczenia od rezygnacji. Okazało się, że ochrona jest realna i ma konkretny wymiar finansowy. Budżet jest należycie zabezpieczony, a zakup ubezpieczenia po prostu się opłaca.

Na koniec warto jeszcze dodać, że SIGNAL IDUNA wraz z wprowadzeniem do sprzedaży nowego ubezpieczenia Bezpieczne Rezerwacje uruchomiła nową odsłonę sklepu online z przyjazną ścieżką zakupową. Dzięki temu rozwiązaniu można w intuicyjny i prosty sposób dokonać zakupu polisy, która zapewnia kompleksową ochronę środków finansowych zainwestowanych w podróż.

Aleksandra Kowalczyk dyrektorka Biura Ubezpieczeń Turystycznych i Affinity w SIGNAL IDUNA

Więcej informacji na temat Bezpiecznych Rezerwacji znaleźć można na stronie https://bit.ly/3uRoNyf

Każdy pracownik, bez względu na rodzaj wykonywanej pracy, musi być zdolny do wykonywania obowiązków na stanowisku, na którym jest zatrudniony. Aby to potwierdzić, pracodawca musi skierować go na badania medycyny pracy – zarówno bezpośrednio przed zatrudnieniem, jak i w trakcie trwania stosunku pracy.

Misją służby medycyny pracy w Polsce jest ochrona zdrowia pracujących przed wpływem niekorzystnych warunków środowiska pracy i sposobu jej wykonywania oraz sprawowanie profilaktycznej opieki zdrowotnej.

Medycyna pracy jest koniecznością

Na obligatoryjne badania lekarskie zgłaszają się osoby często nie korzystające na co dzień z opieki zdrowotnej, dlatego lekarz medycyny pracy ma unikalną możliwość wykrycia zaburzeń w stanie zdrowia pracownika na ich wczesnym etapie. Potrzeba realizacji skutecznej profilaktyki wśród pracowników ma również swój pozytywny aspekt w kontekście starzenia się społeczeństwa i potrzeby utrzymania dłuższej aktywności zawodowej.

Badania profilaktyczne, poza indywidualną oceną stanu zdrowia pracownika, mają na celu:

dokonanie oceny, czy cechy fizyczne i psychiczne pracownika (kandydata na pracownika) umożliwiają mu wykonywanie pracy na danym stanowisku, bez ryzyka wystąpienia niekorzystnych zmian w jego stanie zdrowia,

wykluczenie istnienia schorzenia, które mogłoby stanowić zagrożenie dla współpracowników podczas wykonywania pracy,

wykluczenie istnienia schorzenia, które w wyniku kontynuowania pracy mogłoby ulec zaawansowaniu,

w trakcie badań okresowych – ocenę progresji uprzednio występujących zmian w stanie zdrowia (w szczególności powstałych w związku z wykonywaną pracą).

Zakres i częstotliwość badań profilaktycznych pracowników reguluje rozporządzenie Ministra Zdrowia i Opieki Społecznej w sprawie przeprowadzania badań lekarskich pracowników, zakresu profilaktycznej opieki zdrowotnej nad pracownikami oraz orzeczeń lekarskich do celów przewidzianych w Kodeksie Pracy.

W myśl obowiązujących przepisów lekarz sprawujący opiekę profilaktyczną może poszerzyć zakres omawianych badań o dodatkowe specjalistyczne badania lekarskie i badania pomocnicze, a także wyznaczyć krótszy termin następnego badania okresowego, jeśli uzna to za niezbędne dla zdrowia pracownika. Na podstawie powyższych badań oraz konsultacji lekarz podejmuje decyzję o braku bądź istnieniu przeciwwskazań do pracy na określonym stanowisku.

Medycyna pracy nie jest kwestią potrzeby, a koniecznością, ponieważ wynika z Ustawy z dnia 27 czerwca 1997 r. o służbie medycyny pracy. Mało tego, obowiązek zawarcia pisemnej umowy z lekarzem lub poradnią medycyny pracy wynika również z przepisów prawa, co nie jest przez wszystkich pracodawców respektowane. Zgodnie z art. 12 ust. 1 tej ustawy, badania wstępne, okresowe i kontrolne pracowników oraz inne świadczenia zdrowotne muszą być wykonywane na podstawie pisemnej umowy zawartej przez pracodawcę z podstawową jednostką służby medycyny pracy. Dotyczy to każdego zakładu pracy, bez względu na jego charakter, specyfikę branży, czy liczbę zatrudnianych pracowników.

Badania wykonane przez lekarza, z którym pracodawca nie ma podpisanej umowy, mogą zostać zakwestionowane, np. w razie kontroli przeprowadzanej przez Państwową Inspekcję Pracy. Orzeczenie lekarza medycyny pracy, z którym pracodawca nie zawarł stosownej umowy, może nie być honorowane. Jednostką pośredniczącą w realizacji świadczeń z zakresu medycyny pracy może być operator medyczny, taki jak PZU Zdrowie.

Największe wyzwania związane z medycyną pracy

Nadrzędnym celem powinno być utrzymanie pracownika jak najdłużej w zdrowiu. Natomiast obecnie lekarz medycyny pracy ma zbyt małą przestrzeń na pracę z pacjentem i jego problemami zdrowotnymi. Dlaczego? Według danych raportowanych przez Unię Europejską, braki kadrowe są poważnym problemem większości krajów Europy. W samej UE brakuje ok. 1 miliona pracowników medycznych, w tym ok. 230 tys. lekarzy i 590 tys. pielęgniarek.

Prognozy demograficzne prowadzone przez Naczelną Izbę Lekarską oraz Naczelną Izbę Pielęgniarek i Położnych pokazują, że ze względu na aktualną strukturę wiekową w kolejnych latach należy się spodziewać spadku liczby profesjonalistów medycznych. Zarówno w grupie zawodowej lekarzy, jak i pielęgniarek i położnych rośnie średnia wieku, czyli są to starzejące się grupy zawodowe. Obecnie średnia wieku lekarza w Polsce wynosi prawie 50 lat, a lekarza ze specjalizacją – powyżej 54 lat. Średni wiek pracującej pielęgniarki wynosi aktualnie powyżej 51 lat. Poważnym problemem systemowym jest więc brak zastępowalności pokoleń.

PZU Zdrowie oferuje swoim klientom badania medycyny pracy, wykonując badania wstępne, okresowe, kontrolne, końcowe oraz sanitarno-epidemiologiczne. Ponadto świadczymy również inne formy opieki profilaktycznej, takie jak szkolenia z pierwszej pomocy dla pracowników (w siedzibie firmy i w postaci webinarów online) lub przegląd stanowisk pracy, w których lekarze medycyny pracy biorą udział w komisjach BHP.

Aktualnie mamy 813 placówek medycznych realizujących medycynę pracy w 370 miastach w Polsce, zarówno w ramach placówek własnych, jak i partnerskich.

W trosce o komfort naszych klientów udostępniamy darmowy portal obsługi medycyny pracy oraz abonamentów medycznych. Portal pozwala wprowadzać bieżące zmiany w zakresie osób objętych opieką medyczną oraz kompleksowo zarządzać tematem badań medycyny pracy. Z odpowiednim wyprzedzeniem informuje pracodawcę o potrzebie wykonania przez pracownika badania i daje możliwość automatycznego wygenerowania skierowania na to badanie.

Dalszy proces umawiania przejmuje infolinia PZU Zdrowie, której konsultanci niezwłocznie kontaktują się z pracownikiem lub kandydatem do pracy, organizując realizację świadczenia zgodnie ze skierowaniem wydanym przez pracodawcę, z określonym stanowiskiem pracy, na którym osoba ta ma być zatrudniona bądź pracuje.

Portal doskonale sprawdza się przy obsłudze grup kapitałowych, ponieważ jedna osoba może obsługiwać jednocześnie wszystkie oddziały lub zdecydować o autonomicznym charakterze innych osób obsługujących.

Realizacja badań po pandemii

W ostatnim czasie, podobnie jak inni operatorzy medyczni, mierzyliśmy się z wyzwaniem zaplanowania w bardzo krótkim czasie dużej liczby wizyt z zakresu badań medycyny pracy. Wynikało to z komunikatu Państwowej Inspekcji Pracy, która nałożyła obowiązek realizacji badań medycyny pracy, które straciły ważność w czasie epidemii oraz po 30 czerwca 2023 r.

PZU Zdrowie podjęło szereg działań mających na celu usprawnienie realizacji tych badań oraz zwiększenie ich dostępności, m.in. poprzez: zwiększenie liczby konsultantów na infolinii, udostępnienie dodatkowych terminów w placówkach, zakontraktowanie dodatkowych lekarzy orzeczników medycyny pracy (w tym w godzinach popołudniowych) oraz udostępnienie możliwości wykonania badań dla większej grupy pracowników w jednym terminie oraz jednej lokalizacji. Dzięki tym działaniom badania z zakresu medycyny pracy zostały przeprowadzone sprawnie oraz terminowo.

Należy jednak w tym miejscu wspomnieć i zaznaczyć, jak ważna jest współpraca w tym zakresie naszych klientów i ich pracowników oraz jak duży wpływ na „przepustowość” ma odwoływanie zaplanowanych wizyt. Zjawisko nieodwoływania wizyt i blokowania terminów bez uprzedniego poinformowania o niestawieniu się na wizytę jest zauważalne nie tylko w badaniach medycyny pracy, ale i w ogólnie rozumianej opiece medycznej zarówno w sektorze prywatnym, jak i publicznym.

Jest to szerszy temat (może do kolejnej dyskusji), na który warto uczulić pacjentów. Dlatego wszystkim, którzy odpowiednio wcześniej anulowali wizytę lekarską i tym samym oddali termin innym osobom będącym w potrzebie już teraz, bardzo dziękujemy.

Weronika Dejneka wiceprezes zarządu PZU Zdrowie

Tomasz Łakomy dyrektor ds. rozwoju sieci sprzedaży PZU Zdrowie

O szczegółach rozwiązania rozmawiamy z Pawłem Moczydłowskim, dyrektorem Biura Ubezpieczeń Detalicznych i Programów Partnerskich, oraz Anną Witkowską, zastępczynią dyrektora Biura Ubezpieczeń Detalicznych i Programów Partnerskich w Dziale Zarządzania Produktami ERGO Hestii.

Aleksandra E. Wysocka: – Jaką nowość wprowadzą klauzule produktowe?

Paweł Moczydłowski: – Możemy śmiało mówić o dwóch rodzajach nowości. Nowościach zakresowych oraz nowości w zakresie rozwiązań systemowych. Ubezpieczenie roweru (tradycyjnego i elektrycznego), assistance dla rodzica ubezpieczonego czy ubezpieczenie psa i kota na wypadek nagłego zachorowania oraz OC posiadacza drona. To tylko niektóre nowości w ofercie detalicznej ERGO Hestii.

Natomiast jeżeli chodzi o nowość systemową, to dzięki klauzulom doradca ubezpieczeniowy może rozszerzyć lub zmienić zakres ubezpieczenia, zgodnie z potrzebami i wymaganiami klienta. Mówimy tu nie tylko o modyfikacjach, takich jak zmiany sum ubezpieczenia, ale również o znaczącej zmianie zakresu odpowiedzialności. Przygotowaliśmy łącznie niemal 100 klauzul, w ponad 40 obszarach tematycznych.

Skąd wziął się pomysł na tę zmianę?

Anna Witkowska: – Oczywiście największą inspiracją do przygotowania klauzul były liczne spotkania i rozmowy z pośrednikami. Prowadzimy ciągły dialog w poszukiwaniu obszarów do uatrakcyjnienia naszej oferty. Postulatów zakresowych było naprawdę wiele i były bardzo zróżnicowane.

Jednak głównym wnioskiem płynącym z naszych rozmów był fakt, że powinniśmy jeszcze bardziej uelastycznić naszą ofertę, gdyż klienci mają naprawdę różne potrzeby i zwracają uwagę na te kwestie, które to właśnie dla nich są ważne. Szukając zatem rozwiązania, jak połączyć mnogość potrzeb i możliwość personalizacji zakresu ubezpieczenia, postawiliśmy na znane już pośrednikom rozwiązanie, czyli możliwość dodawania klauzul na polisie.

Jak dzięki temu zmieni się praca doradców ubezpieczeniowych?

P.M.: – Doradca może w bardzo prosty sposób zmienić zakres ubezpieczenia. Jeśli chce zwiększyć limit odpowiedzialności za szkody wyrządzone przez dzikie zwierzęta – wystarczy dodać odpowiednią klauzulę. Jeżeli klient jest pasjonatem latania dronami i potrzebuje OC na wypadek szkód, które może spowodować, również wystarczy dodać klauzulę. To tylko kilka przykładów.

Tak jak wspominałem, w ofercie pojawią się też zupełnie nowe rozwiązania, między innymi przywołane wcześniej ubezpieczenie roweru (tradycyjnego i elektrycznego) czy ubezpieczenie psa i kota na wypadek nagłego zachorowania. Dodatkowo pojawią się również nowości zakresowe przeznaczone dla klientów ze szczególnymi wymaganiami, np. motocyklistów, instruktorów sportu czy kolekcjonerów dzieł sztuki.

A.W.: – Najważniejsze jednak jest to, że stawiamy na proste i w pełni zautomatyzowane rozwiązania systemowe. Wystarczy zaznaczyć odpowiedni checkbox na podsumowaniu ścieżki sprzedaży, składka przeliczy się, a klauzula automatycznie wydrukuje się na polisie.

Czym wyróżniają się produkty ERGO Hestii po wprowadzeniu klauzul?

P.M.: – Nasze flagowe pakiety główne ERGO 7 oraz Moja Firma już przed wdrożeniem klauzul oferowały klientom szeroką ochronę ubezpieczeniową. Ich wdrożenie pozwala na jeszcze większą personalizację oferty ubezpieczeniowej do potrzeb klienta.

Dzięki klauzulom produktowym klient może zapewnić sobie wymianę szyby w pojeździe na oryginalną bez konieczności korzystania z ubezpieczenia autocasco, wydłużyć okres najmu pojazdu zastępczego swojego auta czy rozszerzyć zakres ubezpieczenia bagażu o rzeczy motocyklisty, wykonywanie czynności instruktora sportu czy praktycznej nauki zawodu.

Czy są takie klauzule, które uważacie za szczególnie wyjątkowe?

A.W.: – Na szczególną uwagę zasługują te klauzule, które stanowią nowość w naszej ofercie i dają klientowi kompleksową ochronę i bezpieczeństwo. Mówimy tutaj o zupełnie nowym rozwiązaniu – Assistance dla Rodzica Ubezpieczanego. Klauzulę wykupuje osoba, która np. wyjeżdża za granicę i chce zapewnić pomoc swojemu rodzicowi, który pozostaje w Polsce. W praktyce oznacza, że gdy wyjeżdżamy, a nasz rodzic zostaje w miejscu zamieszkania, możemy liczyć na zorganizowanie np. konsultacji medycznej w przypadku nagłego zachorowania rodzica oraz wsparcie serwisantów w przypadku awarii sprzętu RTV AGD.

Kolejnym rozwiązaniem, które pozwala kompleksowo podejść do ochrony, jest ubezpieczenie psa i kota zarówno w zakresie nieszczęśliwego wypadku, jak i nagłego zachorowania.

Szczególnie wyjątkowe dla nas są również te klauzule, które kierujemy do pośredników z certyfikatami Gamma, Beta oraz Alfa, w ramach Programu Certyfikacji Sieci Agencyjnej ERGO Hestii. Pozwalają pośrednikom na dużo większą samodzielność w ocenie ryzyka i zaproponowanie klientowi wyższych sum ubezpieczenia oraz limitów odpowiedzialności. Jesteśmy pewni, że cały cykl szkoleń w ramach programu przygotował pośredników do nowych uprawnień.

P.M.: – Pełne dopasowanie ochrony ubezpieczeniowej do potrzeb klienta to podstawa doradztwa w ubezpieczeniach i klucz do sukcesu w budowaniu przewagi rynkowej każdego pośrednika. Oddając w ręce naszych pośredników klauzule produktowe, przekazujemy jedno z narzędzi, które pozwoli na jeszcze lepszą współpracę z klientami.

Warta po raz piąty znalazła się w prestiżowym zestawieniu firm z najwyższym wskaźnikiem Organizational Health Index, opracowywanym przez firmę konsultingową McKinsey. OHI w wymierny sposób przedstawia tzw. zdrowie organizacji, dzięki analizie jakości funkcjonowania i procesów przedsiębiorstwa w ocenie pracowników. W tym roku Warta uzyskała wynik 86 pp., plasując się tym samym w gronie spółek najlepiej ocenianych przez samych zatrudnionych.

Badanie zostało przeprowadzone w Warcie po raz piąty. Z roku na rok wskaźnik OHI w firmie rósł, by w 2023 osiągnąć rekordową wartość 86. Taki rezultat pozycjonuje Wartę w gronie 10% najlepszych firm na świecie pod względem zdrowia organizacji i jednocześnie stanowi najlepszy wynik w historii przedsiębiorstwa.

– Zaufanie, współpraca, jakość i determinacja to fundamenty, na których budujemy nasz sukces. Tegoroczny wynik OHI jest zarówno wykładnikiem naszej efektywności, jak i dowodem na siłę naszej kultury organizacyjnej. Dążymy do doskonałości nie tylko w wynikach biznesowych, lecz także w harmonii, zaangażowaniu i wsparciu naszego zespołu. Jestem dumny, widząc, że to podejście po prostu działa, a pracownicy wskazują Wartę jako organizację budowaną na silnych fundamentach z jasno określoną strategią rozwoju, wyróżniającą się na tle globalnych firm – podkreśla Jarosław Parkot, prezes zarządu Warty.

Wskaźnik OHI wpływa na kwestie ekonomiczne

Analizy firmy McKinsey wskazują dodatkowo, że OHI przekłada się na wyniki finansowe: organizacje notowane tak wysoko w rankingu nie tylko tworzą lepszą atmosferę pracy, ale także odnotowują realny wzrost efektywności i wyższą rentowność. Koncept badania zdrowia organizacji został stworzony przez McKinsey 20 lat temu – do tej pory udział wzięło w nim łącznie 8 milionów respondentów z 2600 firm na całym świecie.

Ranking obejmuje ok. 2,6 tys. firm biorących udział w badaniu. Wskaźnik Zdrowia Organizacji analizuje wydajność i kondycję spółki, mając na uwadze szereg czynników ze zróżnicowanych obszarów. Są to m.in. kultura i klimat, motywacja pracowników, podejście do innowacji oraz nauki (wdrażane usprawnienia i angażowanie pracowników w tworzenie nowych rozwiązań), koordynacja i kontrola (mierzenie efektów i jakości pracy), a także kompetencje i odpowiedzialność samych pracowników. W ocenie uwzględnia się również przywództwo (jakość i styl zarządzania, umiejętności i postawy menedżerów, stopień wspierania zespołu), jak również działania nakierowane na interesariuszy zewnętrznych, w tym relacje z klientami i poziom ich lojalności, współpracę z partnerami czy monitorowanie konkurencji.

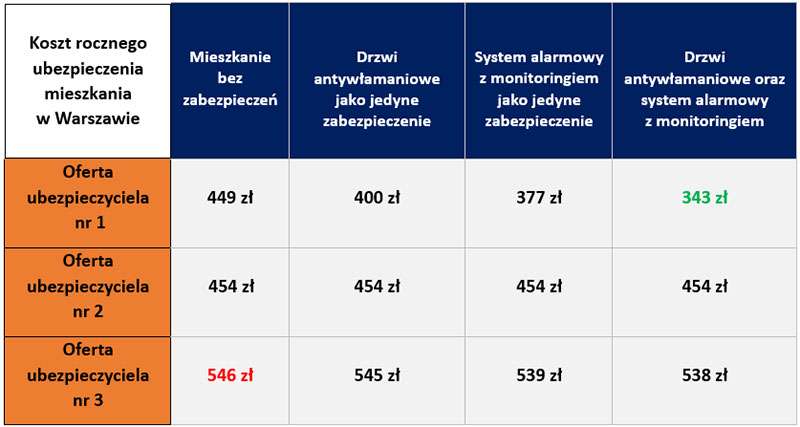

Coraz więcej osób inwestuje w zabezpieczenia przeciwkradzieżowe, takie jak alarm oraz drzwi antywłamaniowe. Eksperci Unilink sprawdzili, czy instalacja takich urządzeń może znacząco obniżyć składkę za ubezpieczenie domu lub mieszkania..

Analiza przygotowana przez specjalistów multiagencji porównuje wysokość składki ubezpieczenia domu pod Poznaniem oraz mieszkania w Warszawie u trzech ubezpieczycieli. W ramach wspólnych założeń przyjęto, że zarówno lokal mieszkalny, jak i dom zasiedla rodzina „2+1”, czyli niepalący dorośli (37 lat i 35 lat) oraz dziecko (8 lat).

– Te osoby zamieszkują ubezpieczane lokum od 5 lat. W domu/lokalu mieszkalnym wcześniej nie miały miejsca poważne szkody. Nieruchomość nie jest wynajmowana i wykorzystywana na cele firmowe – mówi Andrzej Prajsnar, ekspert Unilink. Po uwzględnieniu m.in. powyższych założeń można sprawdzić, jak wygląda składkowe podejście wiodących towarzystw ubezpieczeniowych do kwestii zabezpieczeń przeciwkradzieżowych.

Jeżeli chodzi o przykładowy dom położony pod Poznaniem, to zróżnicowanie rocznej składki ubezpieczeniowej (uwzględniającej również ryzyko kradzieży i włamania) prezentuje się następująco:

Powyższe obniżki kosztów rocznego ubezpieczenia ze względu na posiadane zabezpieczenia przeciwkradzieżowe w postaci alarmu i drzwi antywłamaniowych są mniejsze niż może sądzić wiele osób.

– Warto zauważyć, że w niektórych przypadkach ubezpieczyciele w ogóle nieposiadający zniżek za zabezpieczenia przeciwkradzieżowe proponowali niższą cenę za polisę o takim samym zakresie ochrony niż te zakłady ubezpieczeniowe, które taką zniżkę oferowały. Posiadanie alarmu i/lub drzwi antywłamaniowych nie jest warunkiem koniecznym do uzyskania dobrej i atrakcyjnej cenowo ochrony – podkreśla Beata Borkowska, ekspertka multiagencji ubezpieczeniowej Unilink.

Drzwi i alarmy muszą spełniać wymagania ubezpieczyciela

W kontekście polityki cenowej zakładów ubezpieczeń warto wspomnieć o różnych wymaganiach ubezpieczycieli co do zabezpieczeń przeciwkradzieżowych. Firma ubezpieczeniowa może na przykład określić, że pod pojęciem drzwi antywłamaniowych rozumie tylko drzwi, które posiadają certyfikat jednostki uprawnionej do certyfikacji lub cechują się co najmniej trzecią klasą odporności na włamanie (RC3). W przypadku alarmu wymogiem bywa na przykład posiadanie umowy zapewniającej dojazd patrolu interwencyjnego w czasie 15 minut od odebrania zgłoszenia.

Eksperci Compensy prognozują, że w tym roku narciarzy ominą podwyżki cen polis. Z szacunków ubezpieczyciela wynika, że jeden dzień ochrony w dowolnych górach w Europie kosztuje kilkanaście złotych

Compensa oszacowała, że ubezpieczenie dla dwóch osób w wieku poniżej 65 lat, które w grudniu 2023 roku wybierają się na tygodniowy wyjazd narciarski na terenie Europy, kosztuje w zależności od wariantu od 157 do 211 zł. Polisa obejmuje m.in. kontuzje powstałe podczas uprawiania sportów zimowych oraz zwrot kosztów niewykorzystanego skipassa.

– Narciarze to świadoma ubezpieczeniowo grupa. Wiedzą, że pomoc ratowników na stoku czy leczenie w zagranicznym szpitalu mogą ich finansowo zrujnować. I że fatalne dla portfela konsekwencje mogą też mieć szkody, które spowodują u innych narciarzy. Niższa w tym roku inflacja i stały od paru sezonów poziom składek za ubezpieczenia to dobra wiadomość i oddech dla budżetu polskich turystów. Nasze ceny uważamy za odpowiednio dopasowane do ryzyka i nie widzimy potrzeby podwyżek – wyjaśnia Andrzej Paduszyński, odpowiedzialny za ubezpieczenia dla klientów indywidualnych w Compensie.

Podane powyżej ceny dotyczą ubezpieczenia, które w najwyższym wariancie zawiera: pokrycie kosztów leczenia (do 100 tys. euro), turystyczne assistance (do 100 tys. euro), NNW (do 20 tys. zł), OC w życiu prywatnym (do 250 tys. zł), ubezpieczenie bagażu (do 5 tys. zł) oraz do 200 euro zwrotu za niewykorzystany karnet skipass lub wypożyczony sprzęt sportowy (w związku ze złamaniem lub zwichnięciem, do których doszło na stoku).

– Warto podkreślić, że ochrona działa w całej Europie, a więc nie tylko w kraju docelowym, np. na włoskim czy austriackim stoku. Jeżeli coś nam się przydarzy podczas dojazdu na stok, np. w podróży samochodem przez Niemcy, polisa także zadziała – dodaje Andrzej Paduszyński.

Kompleksowość i kompletność ubezpieczenia w gospodarstwie rolnym wynika z połączenia trzech filarów: zabezpieczenia produkcji poprzez ubezpieczenie upraw lub zwierząt, ubezpieczenia maszyn i sprzętu rolniczego oraz zabezpieczenia majątku, takiego jak budynki, wraz z wyposażeniem, materiałów, zapasów, sprzętów czy urządzeń, w ramach ubezpieczenia majątkowego wraz z OC. Obecnie rynek ubezpieczeń skupia się na tym ostatnim filarze – zauważa TUZ Ubezpieczenia.

– W odniesieniu do ubezpieczeń trzeciego filara wśród ryzyk kluczowych najczęściej wymieniamy m.in. huragany, deszcze nawalne, ogień, zalanie czy też ryzyko przepięć. Każdy rolnik powinien być świadomy potrzeby kompleksowego ubezpieczania swojego gospodarstwa. Warto pamiętać, że ubezpieczenie obowiązkowe zabezpiecza tylko budynki od podstawowych zdarzeń, m.in. od powodzi czy huraganu. W ustawie określającej zakres ubezpieczenia obowiązkowego brakuje jednak regulacji w zakresie takich ryzyk, jak przepięcie, kradzież czy zalanie oraz wielu innych, które rolnicy zgłaszają do nas regularnie. Kluczowe jest także odpowiednie zabezpieczenie pozostałego majątku rolnika, niebędącego budynkiem, a tak istotnego z punktu widzenia działalności rolniczej – materiałów i zapasów, nawozów, maszyn i sprzętu rolniczego, urządzeń mechanicznych i innych składników majątku – mówi Konstanty Potocki, Manager ds. Produktów Rolnych TUZ Ubezpieczenia.

Zimą przychodzi czas na weryfikację zabezpieczenia gospodarstwa w bardziej złożonym zakresie, np. pod kątem ochrony murów, zawartości czy nawet samego właściciela.

Obowiązkowe ubezpieczenie to tylko pierwszy krok

Istnieją ryzyka uniwersalne, zagrażające większości rolników w Polsce. Zróżnicowana charakterystyka polskich gospodarstw sprawia jednak, że wyróżnia się ryzyka, które dotyczą tylko poszczególnych grup lub specjalizacji. Gospodarstwo rolne to nie tylko uprawy, praca ludzi czy infrastruktura. To również budynki, maszyny, środki produkcji, maszyny i sprzęty.

– Dobre ubezpieczenie powinno rozumieć charakterystykę konkretnego gospodarstwa i odnosić się do wszystkich jego elementów. Nikt nie potrafi tak dobrze określić potrzeb ubezpieczeniowych danego gospodarstwa, jak jego właściciel, dlatego zawsze warto dokładnie przeanalizować te kwestie, by móc jak najlepiej odpowiedzieć na występujące potrzeby. Rynek ubezpieczeń umożliwia tworzenie polis modułowych, które oprócz podstawowego, uniwersalnego zakresu ochrony, dają możliwość dodania ryzyk, które dotyczą danego przypadku – dodaje Konstanty Potocki.

Jak wybrać ubezpieczenie?

Obowiązkowe ubezpieczenie budynków to zabezpieczenie w podstawowym zakresie. Często jednak to właśnie „środek” budynku, jak np. specjalistyczne urządzenia, ma wyższą wartość. Na infrastrukturę gospodarstw składają się również silosy, suszarnie, systemy wykorzystywane w budynkach przeznaczonych dla zwierząt oraz coraz częściej stosowane instalacje fotowoltaiczne. Nie można zapominać o ruchomościach będących wyposażeniem budynków mieszkalnych, takich jak np. meble czy sprzęty RTV i AGD, i stałych elementach tych budynków.

– Wszystkie wymienione elementy można i zdecydowanie warto objąć ochroną ubezpieczeniową, bo odgrywają one istotną rolę w prowadzeniu działalności rolniczej i gospodarstwa domowego. Ubezpieczenie obowiązkowe warto rozszerzać o dobrowolne dodatki dostosowane odpowiednio do charakterystyki danego gospodarstwa. Mogą to być np. OC w życiu prywatnym czy OC w agroturystyce, które gwarantują pełne zabezpieczenie także odpowiedzialności cywilnej rolnika, nie tylko w tym zawodowym zakresie – dodaje Konstanty Potocki.

Swiss Re poinformował o przejęciu Fathom, brytyjskiej firmy specjalizującej się modelowaniu ryzyka wodnego. Dzięki tej transakcji dział Swiss Reinsurance Solutions rozszerzy swój potencjał w zakresie zagrożeń powodziowych – głównej przyczyny globalnych strat z tytułu katastrof naturalnych.

– Jesteśmy bardzo zadowoleni z połączenia sił z Fathom w naszym dążeniu do zmniejszenia luki ubezpieczeniowej w ryzyku katastrof naturalnych, takich jak powodzie. Badania i innowacyjne narzędzia Fathom stworzą doskonałą synergię z wiedzą na temat ryzyka i możliwościami cyfrowymi Swiss Re – powiedział Russell Higginbotham, dyrektor generalny Swiss Re Reinsurance Solutions.

– Chcemy pomagać organizacjom na całym świecie w analizowaniu, rozumieniu i reagowaniu na ryzyko powodziowe i zmieniający się krajobraz klimatyczny. Jestem podekscytowany możliwością współpracy ze Swiss Re Reinsurance Solutions dla udostępnienia naszej zaawansowanej analizy ryzyka jeszcze większej liczbie klientów i zapewnienia większej globalnej odporności – stwierdził Stuart Whitfield, dyrektor generalny Fathom.

Fathom zachowa własną markę i będzie kontynuował działalność badawczą.

Według najnowszych danych Swiss Re branża reasekuracyjna pokryła około 40% strat gospodarczych związanych z katastrofami naturalnymi w 2023 r., co wskazuje na dużą lukę w ochronie na całym świecie. Swiss Re szacuje, że tylko w tym roku klęski żywiołowe na całym świecie spowodowały straty ubezpieczeniowe o wartości 100 miliardów dolarów. Co najmniej 12 mld dol. z tej kwoty można przypisać zdarzeniom powodziowym, czyli o ponad 30% więcej niż wynosi roczna średnia z ostatnich dziesięciu lat.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.