Towarzystwo Ubezpieczeń Wzajemnych „TUW” wsparło finansowo wypoczynek uczniów pochodzących z mniejszych miast oraz wsi. Organizatorem wyjazdów dla dzieci i młodzieży było Krajowe Stowarzyszenie Pomocy Szkole.

Niemal 400 dzieci wzięło udział w pięciu turnusach rekreacyjno-wypoczynkowych, które odbyły się w Łebie i Rowach. Uczniowie mieli okazję m.in. uczestniczyć w zajęciach krav magi, podczas których trenowali skupienie i opanowanie. Dużym zainteresowaniem cieszyły się również zajęcia plastyczne. Uczniowie malowali na jedwabiu, drewnie i tkaninach. Wykonywali także biżuterię oraz kartki okolicznościowe.

Uczestnicy wyjazdu zwiedzili m.in. Gdańsk, gdzie przeszli nadbrzeżem portowym wzdłuż Motławy i podziwiali słynny gdański żuraw. Spacerowali Długim Targiem, a także zobaczyli gmach Poczty Polskiej, broniony w dniu wybuchu II wojny światowej.

Celem turnusów wakacyjnych realizowanych przez Krajowe Stowarzyszenie Pomocy szkole jest nie tylko dobry i bezpieczny wypoczynek czy umożliwienie zdobycia nowych umiejętności, lecz także wyrównywanie szans edukacyjnych.

Firma brokerska Marsh przejmie 80% udziałów australijskiej Honan Insurance Group od jej wiodącego inwestora, firmy private equity TA Associates. Transakcja ma na celu stworzenie wiodącej oferty ubezpieczeń od ryzyka korporacyjnego w Australii i Nowej Zelandii.

Warunki przejęcia, które ma zostać sfinalizowane jeszcze w 2023 r., pod warunkiem uzyskania zgód regulacyjnych, nie zostały ujawnione. Z ustaleń Bloomberg News, który jako pierwszy poinformował o transakcji, jej wartość może wynieść około 700 milionów dolarów australijskich (448,7 mln dol. USA). Marsh poinformował, że po finalizacji transakcji Andrew Fluitsma, CEO Honan, będzie podlegał Nickowi Harrisowi, dyrektorowi generalnemu Marsh Pacific.

Założona w 1964 roku Honan Insurance Group z siedzibą w Melbourne działa w Australii, Nowej Zelandii i Azji, obsługując ponad 30 tys. klientów za pośrednictwem biur w Sydney, Brisbane, Perth, Adelaide, Darwin, Newcastle, Auckland, Singapurze i Kuala Lumpur. Poza doradztwem w zakresie ryzyka korporacyjnego i świadczeniami pracowniczymi, Honan specjalizuje się w usługach w zakresie ubezpieczeń nieruchomości, oferując doradztwo w zakresie budownictwa mieszkaniowego, komercyjnego i przemysłowego oraz budowy pod wynajem dla dużych budynków mieszkalnych w Australii i Nowej Zelandii.

Agencja S&P Global Ratings zrewidowała perspektywę dla Munich Re i Swiss Re, potwierdzając ratingi kredytowe i siły finansowej obu reasekuratorów na poziomie AA-. Perspektywa Munich Re została zmieniona ze stabilnej na pozytywną dzięki poprawie dywersyfikacji, natomiast Swiss Re zasłużył na zmianę perspektywy z negatywnej na stabilną poprawą wyników.

W I połowie 2023 r. Munich Re wygenerował silne i dobrze zdywersyfikowane zarobki, za którymi stoi przychód netto 2,4 mld euro, uroczniony zwrot na kapitale 16,9% oraz współczynniki łączone 83,5%, 84,7% i 91,6% odpowiednio w dziale reasekuracji majątkowej, niemieckim ERGO i w międzynarodowym ERGO.

Zmiana perspektywy Swiss Re odzwierciedla silne wyniki w segmencie rozwiązań korporacyjnych (współczynnik łączony 91%), reasekuracji majątkowej (94,7%) oraz poprawę wyników reasekuracji życiowej. Przy rosnących przychodach z inwestycji S&P spodziewa się osiągnięcia przez Swiss Re przychodu netto ponad 2,8 mld dol. w 2023 r. i 3 mld dol. w 2024 r.

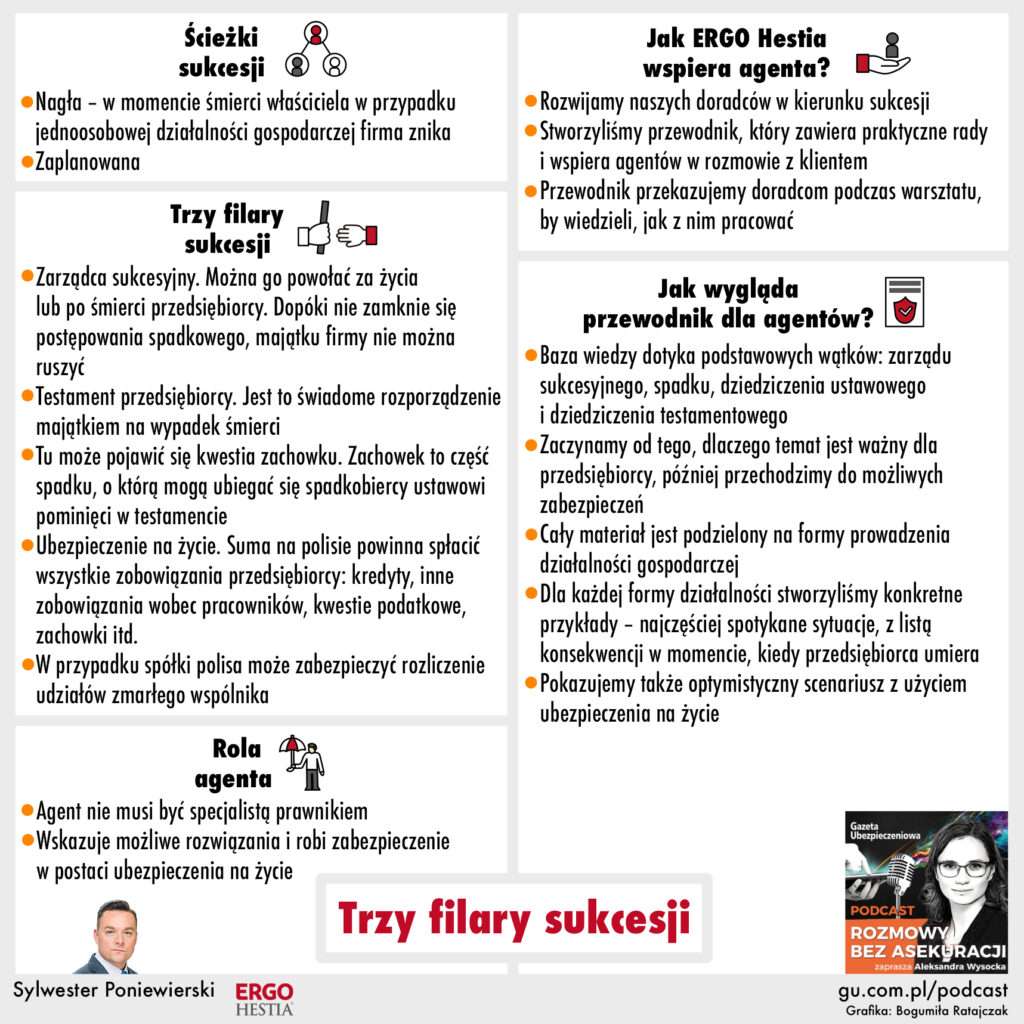

O czym przedsiębiorca powinien pamiętać, planując sukcesję? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Sylwester Poniewierski, dyrektor Biura Ubezpieczeń Detalicznych i Programów Partnerskich w STUnŻ ERGO Hestia. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Dlaczego powołanie zarządu sukcesyjnego i testament to nie wszystko?

Jak powinno wyglądać kompleksowe zabezpieczenie przyszłości firmy?

Jaką rolę odgrywa dobra polisa przy prowadzeniu jednoosobowej działalności gospodarczej, spółki cywilnej lub spółki kapitałowej?

Ubezpieczeniowy Fundusz Gwarancyjny ogłosił rozpoczęcie procedury rozeznania rynku (ang. Request for Information, RFI) dotyczącego zaprojektowania, budowy i utrzymania Systemu Obsługi Szkód i Regresów. SOSiR ma zapewnić kompleksową realizację zadań UFG związanych z wypłatą odszkodowań i innych świadczeń oraz z dochodzeniem, przede wszystkim od sprawców szkód i podmiotów, które nie spełniły ustawowego obowiązku ubezpieczenia, zwrotu świadczeń wypłaconych przez Fundusz.

System ma umożliwić kompleksową obsługę online wszystkich spraw związanych z wypłatą odszkodowań i świadczeń w zakresie realizowanym przez UFG, m.in. z OC posiadaczy pojazdów mechanicznych, jeżeli jego posiadacz był nieubezpieczony lub nie ustalono jego tożsamości.

Automatyzacja wszystkich dochodzeń należności

SOSiR pozwoli też na kompleksową obsługę online wszystkich spraw związanych z dochodzeniem należności od sprawców szkód i nieubezpieczonych posiadaczy pojazdów i gospodarstw rolnych z tytułu zwrotu wypłaconych w procesie likwidacji odszkodowań i świadczeń oraz poniesionych kosztów, od zakładu ubezpieczeń w przypadku identyfikacji OC już po wypłacie przez UFG należnych odszkodowań i świadczeń, czy też od poszkodowanych – w przypadku nienależnie pobranych świadczeń (np. w wyniku wyłudzenia) – oraz od syndyków w przypadku upadłości zakładu ubezpieczeń.

UFG przypomniał, że koszty likwidacji szkód ponoszone przez niego w ostatnich latach to ok. 500 mln zł rocznie – bezpośrednio wypłacane poszkodowanym lub zabezpieczone w formie rezerw ubezpieczeniowych na pokrycie ich przyszłych roszczeń. Wartość dochodzonych przez Fundusz roszczeń wynosi obecnie ok. 350 mln zł.

System pozwoli zaoszczędzić

Fundusz zapewnia, że skuteczniejsze dochodzenie roszczeń w sposób pośredni przełoży się na mniejsze konsekwencje finansowe wobec ubezpieczonych. Zastrzegł jednocześnie, że procesy biznesowe związane z tymi obszarami są bardzo złożone i w celu ich usprawnienia system zostanie zaprojektowany w oparciu o nowoczesny silnik workflow, wykorzystując zaawansowane algorytmy decyzyjne w celu automatyzacji obsługi procesu. Pozwoli to na przyspieszenie ich realizacji i skrócenie czasu oczekiwania przez obywateli na załatwienie ich spraw. Udostępnione e-usługi dla obywateli zapewnią obsługę procesu likwidacji szkody lub zaspokojenia roszczeń regresowych na wszystkich jego etapach i kompleksowe załatwienie sprawy. SOSiR będzie również udostępniał usługi dla zakładów ubezpieczeń, umożliwiające im pełną obsługę likwidowanych szkód.

Projekt będzie wykorzystywał dostępne funkcjonalności systemów publicznych, m.in. rejestru PESEL, Rejestru Danych Kontaktowych, SI CEPiK, węzła krajowego login.gov.pl, systemu e-Sąd.

eUFG w pierwszym rzędzie?

Niedawno zakończyła się też ogłoszona przed miesiącem RFI dotycząca zaprojektowania, budowy i utrzymania platformy eUFG. Ma ona zastąpić aktualny portal ufg.pl oraz portal dla zakładów ubezpieczeń. Funkcjonalności eUFG mają na celu usprawnienie realizacji praw i obowiązków zakładów ubezpieczeń oraz związanej z tym komunikacji z Funduszem. Istotnym celem projektu jest także zapewnienie skuteczności i ergonomii w zakresie realizacji przez UFG funkcji informacyjnej wobec osób ubezpieczonych, tak aby miały zapewnioną równowagę informacyjną w stosunku do zakładów ubezpieczeń. To zaś otwiera możliwości oferowania tym osobom nowoczesnych rozwiązań niosących walor informacyjny, jak również poprawiający komunikację. Dotyczy to zarówno istniejących funkcjonalności (udostępnianie informacji o przebiegu ubezpieczenia, obsługa spraw dotyczących opłat, szkód i regresów), jak i funkcjonalności przewidzianych do uruchomienia (np. ułatwiających obsługę formalności związanych ze sprzedażą lub nabyciem pojazdu.

Sejm przyjął projekt nowelizacji ustawy o gwarantowanych przez Skarb Państwa ubezpieczeniach eksportowych i tym samym zakończył parlamentarny etap procedowania regulacji. Dzięki nowym przepisom więcej firm będzie mogło skorzystać z ubezpieczeń gwarantowanych. Nowela wprowadza też możliwość reasekuracji przez Korporację Ubezpieczeń Kredytów Eksportowych części ryzyk polskich przedsiębiorców, które będą w okresie reasekuracji objęte ochroną ubezpieczeniową. Ustawa czeka już tylko na podpis prezydenta.

– Dzięki tej ustawie dostępny będzie większy wybór ubezpieczeń, a tym samym więcej instytucji będzie mogło skorzystać z ubezpieczeń gwarantowanych. Nowelizacja wprowadza możliwość reasekuracji przez KUKE ubezpieczeń casco i OC w transporcie. To ważny krok, ponieważ ułatwiamy dzięki temu firmom ekspansję za granicą – powiedział minister rozwoju i technologii Waldemar Buda, którego resort jest inicjatorem i autorem nowej regulacji.

– Nowe przepisy zapewnią ochronę ubezpieczeniową polskim eksporterom również w zakresie zakupu towarów. Będzie to możliwe poprzez wdrożenie do oferty KUKE ubezpieczenia zwrotu zaliczki zapłaconej przez ubezpieczającego na potrzeby dostawy importowej z krajów rozwijających się – dodał wiceminister rozwoju i technologii Grzegorz Piechowiak.

Nowy impuls do rozwoju polskich firm za granicą

Rozwiązania zawarte w ustawie umożliwią szybką reakcję na ewentualne globalne wydarzenia. Doprecyzowane i uzupełnione przepisy pozwolą KUKE na m.in. tworzenie elastycznych instrumentów finansowych dla polskich firm w zakresie ubezpieczeń eksportowych. Ustawa wprowadza również możliwość reasekuracji przez Korporację ryzyk nadzwyczajnych ponoszonych przez polskich przedsiębiorców.

Ustawa pozwoli również KUKE na zaoferowanie ochrony ubezpieczeniowej w zakresie projektów pozaeksportowych – odnawialnych źródeł energii.

Zapraszamy na #ubezpieczeniowyLIVE, który odbędzie się we wtorek 22 sierpnia 2023 roku w godzinach 13:00–14:30. Tematem tego odcinka będzie szeroko rozumiana opieka zdrowotna.

W programie wystąpią: Joanna Łąka-Wałach, dyrektorka sprzedaży LUX MED Ubezpieczenia, i Dariusz Rutkowski, Sales & Account Management Director Further (d. Best Doctors).

Podczas programu mowa będzie o:

szansach i ograniczeniach leczenia szpitalnego po pandemii,

świecie, w którym geografia i zamożność nie definiuje opieki zdrowotnej.

PZU SA poinformował w komunikacie o zwołaniu Nadzwyczajnego Walnego Zgromadzenia. Odbędzie się ono 13 września 2023 roku.

W trakcie obrad NWZ podejmie decyzję o odwołaniu jednego z członków rady nadzorczej i powołania jego następcy. Ponadto akcjonariusze podejmą uchwały w sprawie oceny odpowiedniości zbiorowej RN oraz poniesienia kosztów zwołania i odbycia NWZ.

Rozmowa z Pawłem Moczydłowskim, dyrektorem Biura Ubezpieczeń Detalicznych i Programów Partnerskich, oraz Anną Witkowską, zastępczynią dyrektora Biura Ubezpieczeń Detalicznych i Programów Partnerskich w Dziale Zarządzania Produktami ERGO Hestii

Aleksandra E. Wysocka: – Polacy chętnie podróżują, i w kraju, i za granicą. Ale czy pamiętają o tym, żeby kupić polisę turystyczną? Na co powinni zwrócić uwagę przy jej zakupie?

Anna Witkowska: – Klienci są coraz bardziej świadomi, że powinni wykupić ubezpieczenie przed wyjazdem, ale z reguły robią to na ostatnią chwilę. Wprawdzie mamy obecnie szczyt sezonu turystycznego, ale sam sezon nam się zdecydowanie wydłużył: okres urlopowy trwa obecnie od kwietnia do końca października.

Najważniejszym punktem, na który warto zwrócić uwagę przy wyborze polisy turystycznej, jest wysokość sumy ubezpieczenia. Innej sumy będziemy potrzebowali, gdy wybieramy się do naszych sąsiadów, np. do Czech, a innej do Maroka. Po prostu w poszczególnych krajach usługi medyczne różnią się ceną.

W naszym flagowym pakiecie ERGO Podróż dajemy klientom możliwość wyboru sumy ubezpieczenia od 200 tys. zł do 3 mln zł – agent z pewnością podpowie, jaka kwota będzie najbardziej odpowiednia dla naszej podróży.

Drugi ważny aspekt, który należy wziąć pod uwagę, to kompleksowość ochrony. Najpopularniejszym elementem polisy turystycznej jest pokrycie kosztów leczenia, ale klient powinien również wiedzieć, że warto posiadać ochronę od następstw nieszczęśliwych wypadków, a także assistance podróżne, OC w życiu prywatnym czy ochronę bagażu.

Paweł Moczydłowski: – W naszym pakiecie dajemy klientom trzy warianty ochrony, a w każdym z nich można pokryć pięć ryzyk. Różnica między pakietami polega na różnych sumach ubezpieczenia i zakresach. Oferta jest skalkulowana dla przeciętnego, bardzo standardowego wyjazdu. Ale jeżeli klient ma wyjątkowe potrzeby związane na przykład z uprawianiem sportów bądź też jego stan zdrowia nie jest typowy, może dokupić odpowiednie rozszerzenia.

Chcemy, żeby nasza oferta była prosta, ale i odpowiednio szeroka. W ubiegłym roku wprowadziliśmy dużo dodatkowych rozwiązań ochronnych. Wprawdzie wszystko wskazuje na to, że pandemia należy do przeszłości, ale zachowaliśmy chociażby świadczenia covidowe w podstawowej wersji oferty.

Zamiar uprawiania sportów należy oczywiście zgłosić agentowi przy zakupie polisy, ale co z ochroną w przypadku chorób przewlekłych?

P.M.: – Choroby określane jako cywilizacyjne są elementem standardowego zakresu ochrony i nie wymagają rozszerzenia. Jeżeli natomiast choroba klienta jest bardziej specjalistyczna, to również należy powiedzieć o tym agentowi.

Jak ERGO Hestia podchodzi do sytuacji, w której do uszczerbku dojdzie po wypiciu alkoholu?

A.W.: – Już od kilku lat uwzględniamy w ochronie szkody powstałe, gdy klient jest pod wpływem alkoholu. Ważne jest jednak to, żeby zachować rozsądek i nie pić alkoholu przed uprawianiem sportów ekstremalnych.

Jakie szkody najczęściej pojawiają się w portfelu ERGO Hestii?

A.W.: – Najwięcej mamy przypadków nagłego zachorowania, różnych lekkich dolegliwości, przeziębień, problemów żołądkowych. Ale również zdarzają się sytuacje związane z nieszczęśliwym wypadkiem. Nietrudno jest też o zwykłe skręcenie kostki na nierównym podłożu. Rzadziej zdarzają się za to akcje ratownicze czy repatriacje, ale niestety to też ma miejsce.

Wśród urlopowiczów pokutuje przekonanie, że karta EKUZ zapewni im opiekę na wyjeździe zagranicznym…

A.W.: – Z kartą EKUZ możemy skorzystać z opieki zdrowotnej w Unii Europejskiej na takich samych warunkach jak obywatele kraju, w którym przebywamy. I nie zawsze jest to bezpłatny dostęp do lekarza pierwszego kontaktu, darmowy przewóz karetką czy nieodpłatny pobyt w szpitalu. Często w krajach europejskich za te usługi trzeba zapłacić. Wezwanie karetki to jest koszt ok. 1000 euro. Jeden dzień pobytu w szpitalu potrafi kosztować do 1500 euro. Co więcej, karta EKUZ nie zadziała w prywatnych placówkach służby zdrowia.

Z polisą podróżną możemy być spokojni nie tylko o koszty leczenia, lecz również o organizację pomocy medycznej. Ubezpieczyciel wyśle do nas lekarza lub skieruje nas do odpowiedniej placówki. Przypominam również, że karta EKUZ nie zapewnia świadczeń związanych z nieszczęśliwym wypadkiem czy ochroną w ramach OC w życiu prywatnym.

Jakiego typu zdarzenia pojawiają się w ramach ubezpieczenia OC w życiu prywatnym?

P.M.: – Polisa OC w życiu prywatnym może pozwolić na rozwiązanie naprawdę trudnych sytuacji, zwłaszcza jeśli odwiedzamy na przykład Stany Zjednoczone bądź kraje, gdzie stosunek do ubezpieczenia jest zupełnie inny niż u nas. Tam pozwy sądowe są codziennością. Dlatego nasi agenci zachęcają do wykupienia ochrony na wypadek roszczeń osób trzecich. I mają rację.

A.W.: – Mamy różne zgłoszenia. Od wypalonej żelazkiem dziury w hotelowym dywanie po straty związane z niemożliwością wykonywania pracy zarobkowej przez osobę poszkodowaną, którą przypadkowo potrąciliśmy na stoku. Roszczenia ze szkód osobowych mogą być bardzo wysokie, więc warto zwrócić uwagę, żeby suma gwarancyjna również była odpowiednio wysoka.

Assistance w podróży również się sprawdza, zwłaszcza w sytuacji, gdy mamy do czynienia z barierą językową…

A.W.: – Możemy liczyć między innymi na pomoc tłumacza w ramach assistance. To jest szczególnie przydatne w sytuacjach medycznych, kiedy mamy do czynienia ze specjalistycznym językiem, którego możemy dobrze nie zrozumieć.

Rolą ubezpieczenia jest zapewnienie nam opieki podczas nieprzewidzianych zdarzeń, dlatego warto zwrócić uwagę na to, co obejmuje nasza polisa i jakie zawiera sumy ubezpieczenia. Dzięki temu będziemy mogli spokojnie udać się w podróż.

Do tej pory w naszym cyklu artykułów na temat AI w branży ubezpieczeń podejmowaliśmy tematy związane z zaletami, możliwościami i praktycznymi zastosowaniami. Tym razem przyjrzymy się drugiej stronie medalu – potencjalnym ryzykom i temu, jak można je zminimalizować.

Ryzyka te dzielą się na dwie kategorie: ryzyka technologiczne i użytkowe.

Ryzyka technologiczne

Poufność danych

To główne ryzyko technologiczne. Rozwój AI znacząco ułatwia gromadzenie, przechowywanie i przetwarzanie informacji, a tym samym danych osobowych, na niespotykaną dotąd skalę. Ryzyko ich wycieku jest głównym źródłem niepokoju i nieufności konsumentów. By zagwarantować bezpieczeństwo przetwarzanych danych, firmy zbierające je zazwyczaj decydują się na wdrażanie systemów AI na własnych serwerach.

Charakterystyka czarnej skrzynki systemów AI, zwłaszcza generatywnej, sprawia, że proces decyzyjny algorytmów AI jest trudny do zrozumienia. Jednocześnie sektor ubezpieczeń jest branżą ściśle regulowaną, w której przejrzystość, wytłumaczalność i możliwość przeprowadzenia audytu algorytmów ma kluczowe znaczenie.

Ryzyka użytkowe

Niedokładność działania modeli AI

Działanie systemu AI w dużej mierze zależy od danych, na których się uczy. Jeśli jest szkolony na niedokładnych, stronniczych lub splagiatowanych danych, przyniesie niepożądane rezultaty, nawet jeśli jest dobrze zaprojektowany pod względem technicznym.

Dlatego skuteczne voiceboty i chatboty dla branży ubezpieczeń powinny być trenowane na danych dziedzinowych, zapisach rozmów z klientami itd. Użytkownicy ubezpieczeniowej AI muszą mieć świadomość, że ograniczenia jakości danych wejściowych potencjalnie zmniejszają dokładność ich modelu analitycznego.

Użytkownicy AI mogą mieć trudności z określeniem odpowiedniego poziomu zaufania wobec niej, ponieważ nie wiedzą, co ona potrafi i jak dobrze może działać. W wyniku tego zaczynają nadmiernie na niej polegać i akceptować jej nieprawidłowe zalecenia.

Jak ograniczyć ryzyka?

Dotychczasowe systemy i programy dla branży ubezpieczeń były oparte na regułach, gdzie ubezpieczyciele mogą wyjaśnić logikę decyzji. Wdrożenia programów opartych na AI wymagają jeszcze ściślejszej współpracy człowieka z technologią.

Aby ograniczyć ryzyka, proponuje się podejście oparte na zarządzaniu poprzez decyzje człowieka (ang. Human-led governance) – człowiek projektuje drzewko decyzyjne, definiuje zachowanie chatbotów oraz sprawdza zachowanie technologii.

Zacznij od programu szkoleniowego, aby zwiększyć świadomość pracowników zaangażowanych w opracowywanie, wybieranie lub używanie narzędzi AI w celu zapewnienia zgodności z oczekiwaniami.

Przeprowadź program oceny dostawców, tak by wybrać technologię AI najlepiej dobraną do potrzeb i procesów biznesowych.

Ustal środki egzekwowania zasad, aby określić normy, role i zakresy odpowiedzialności, procesy zatwierdzania i wytyczne dotyczące korzystania i wdrażania technologii AI.

Technologia sztucznej inteligencji nieustannie dojrzewa, a liczba przypadków jej używania się zwiększa. Ubezpieczyciele nie powinni się jej obawiać, lecz wnieść do jej rozwoju swoją wiedzę. Ich umiejętność zapewniania jakościowych danych ze sprawdzonych źródeł zwiększy możliwość bezpiecznego i kontrolowanego stosowania AI w tej branży.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.