Unum Życie Towarzystwo Ubezpieczeń i Reasekuracji za niespełna rok wprowadzi się do budynku Studio przy ulicy Łuckiej w Warszawie. Centrala spółki przeprowadzi się z obiektu przy al. Jana Pawła II 17 do nowego kompleksu firmy Skanska.

– Nowa siedziba to dla naszej rosnącej organizacji doskonałe miejsce do otaczania naszych klientów jak najlepszą obsługą i realizacji ambitnych celów. W tej chwili nasza firma zatrudnia ponad 700 osób w całej Polsce, spośród których niemal połowa pracuje w Warszawie. To dla nich razem ze Skanska przygotowujemy nowe przestrzenie. Skanska jest dla nas naturalnym wyborem, łączy nas podobna troska o środowisko oraz rozwiązania służące zdrowiu i dobrostanowi klientów – komentuje Łukasz Świerczek, członek zarządu Unum Życie.

– Unum jest szczególnym partnerem, który po raz trzeci obdarzył nas swoim zaufaniem. Jesteśmy dumni, towarzysząc najemcy w zmianie siedziby z Atrium 1 na Studio. To dowód, że zarówno inwestycje Skanska, jak i proponowana przez nas jakość obsługi klienta są niezmiennie na najwyższym poziomie – mówi Paulina Strutyńska, starsza menedżer ds. wynajmu Skanska w regionie CEE.

O przyszłej przewadze siedziby decyduje m.in. lokalizacja. To miejsce na Woli, z dogodnym dostępem do dwóch stacji metra oraz rozbudowaną siecią tramwajów i autobusów. Znaczenie ma także okoliczna infrastruktura rowerowa pozwalająca na dojazd do pracy z każdej części Warszawy. Pracownicy Unum skorzystają z powierzchni Studia zaprojektowanej zgodnie z wymagającymi certyfikatami, takimi jak LEED, WELL czy Obiekt bez barier. Zajmą trzy piętra z trzynastu przewidzianych w budynku. Przeprowadzka jest planowana na trzeci kwartał 2024 r.

Pandemia, ale również opisywane w mediach przykłady osób, które za granicą zachorowały lub uległy wypadkowi, a nie miały odpowiedniej polisy, znacznie zwiększyły świadomość ubezpieczeniową klientów.

Zwiększyła się również wiedza turystów co do zakresu takiej polisy oraz potrzebnych sum ubezpieczenia. To ostatnie spowodowane jest oczywiście również wzrostem cen usług medycznych za granicą.

Większe sumy ubezpieczenia

W minionym roku, wybierając się na wakacje w Europie, która jest najbardziej popularnym miejscem wyjazdów Polaków, klienci najczęściej decydowali się na sumę ubezpieczenia w wysokości 500 tys. zł.

Wybierając się w kolejną strefę – Świat bez USA – ubezpieczeni w Generali również decydowali się na ubezpieczenie na kwotę 500 tys. zł kosztów leczenia, ale też bardzo często podnosili tę sumę do 800 tys. zł. Chcieli mieć pewność, że w razie nagłego zachorowania polisa pokryje niezbędne koszty.

Z oczywistych powodów najwyższe wartości wybierali podróżujący do Stanów Zjednoczonych – najczęstsza suma ubezpieczenia przekraczała milion złotych. Tendencja ta potwierdza rosnącą świadomość klientów, na jakie koszty mogą być narażeni, gdyby musieli pokryć samodzielnie koszty leczenia w tym kraju.

Warto pamiętać, że ważny jest nie tylko kierunek wyjazdu, ale również charakter, np. czy jest to wyjazd do pracy.

Obserwując dalsze potrzeby klientów, ubezpieczyciele rozszerzają zakres ochrony. Generali już od początku 2021 r. w podstawowym zakresie ma zaostrzenie chorób przewlekłych do 100% sumy ubezpieczenia czy odpowiedzialność za zachorowanie na Covid-19, wraz z dodatkowymi kosztami, jak np. koszt przebywania w izolacji.

Obecnie, jeszcze przed sezonem letnim, zwiększyliśmy maksymalną dostępną sumę ubezpieczenia kosztów leczenia i assistance do wysokości 2 mln zł. Warto podkreślić, że – co nie jest standardem na rynku – sumy te są niezależne i oddzielne dla obydwu tych elementów, czyli np. 2 mln zł dla kosztów leczenia i 2 mln zł dla usług assistance, które również są często wysokie.

Co to oznacza? W ubezpieczeniu turystycznym Generali, z myślą o podróży klient, wybierając sumę ubezpieczenia kosztów leczenia, ma w tej samej wysokości limit na usługi assistance. Sumy te są niezależne, a koszty dotyczące usług assistance, np. transportu ubezpieczonego do Polski, nie pomniejszają sumy ubezpieczenia wskazanej dla kosztów leczenia.

Sporty letnie w zakresie podstawowym

Wiemy również, że nasi klienci mogą podczas wakacji chcieć spędzić wolny czas aktywnie, uprawiając mniej typowe na co dzień letnie sporty. Dlatego do zakresu podstawowego polisy turystycznej dodaliśmy m.in. surfing, windsurfing, nurkowanie do 15 metrów ze sprzętem specjalistycznym, via ferrata. Wszystko to bez konieczności dopłaty dodatkowej składki.

Usunęliśmy również limity kwotowe, które ograniczały odpowiedzialność za następstwa nieszczęśliwych wypadków, poniesione na skutek działań wojennych albo aktów terroru w ramach „Klauzuli niespodziewanej wojny”. W sytuacji, gdy klient jest za granicą i rozpoczną się rozruchy czy działania wojenne, Generali odpowiada do wysokości sum ubezpieczenia wskazanych na polisie przez okres siedmiu dni, zapewniając klientowi czas na opuszczenie niebezpiecznego miejsca.

Ubezpieczenie, gdy jadę do pracy

Polisę tę można wykupić, także jadąc do pracy za granicę. Warto podkreślić, że jeżeli wykonywana praca to gastronomia czy hotelarstwo, nie trzeba wykupywać dodatkowego rozszerzenia. Jest ono wymagane tylko w przypadku pracy fizycznej.

Nasi klienci najczęściej wyjeżdżają do pracy do Niemiec, a ok. 50% wykupowanych przez nich polis rozszerzonych jest o pracę fizyczną.

Rezygnacja z podróży bez ryzyka i kosztów

Podróżowanie zapewnia wspaniałe emocje, ale zdarzają się sytuacje, kiedy pomimo starannie zaplanowanego urlopu nie możemy pojechać na wakacje lub wziąć udziału w delegacji, na którą kieruje nas pracodawca. Nieprzewidziane okoliczności, jak nagłe zachorowanie, nieszczęśliwy wypadek, kradzież dokumentów i wiele innych zdarzeń losowych, potrafią skutecznie pokrzyżować plany. Niepewność ta nasiliła się jeszcze w czasie pandemii.

W Generali chcemy pomagać klientom w takiej sytuacji, by mogli ograniczyć przynajmniej skutki finansowe związane z anulowaniem lub przerwaniem podróży dzięki ubezpieczeniu Generali, z myślą o kosztach rezygnacji z podróży.

Już w ramach podstawowego zakresu produktu obejmujemy ochroną najczęściej występującą przyczynę rezygnacji z podróży, czyli nagłe zachorowanie, w tym również zachorowanie na Covid-19. Nie jest wymagane, aby ubezpieczony lub współuczestnik podróży byli hospitalizowani.

Nagłe zachorowanie stanowi 82% wszystkich przypadków rezygnacji z podróży.

Klienci najczęściej ubezpieczają bilety lotnicze, rezerwacje noclegów oraz imprezy turystyczne, czyli popularne wycieczki kupowane w biurach podróży.

Ubezpieczenie to nie zawiera franszyz ani udziałów własnych w szkodzie i w przypadku rezygnacji z podróży klient może otrzymać zwrot nawet do 100% poniesionych udokumentowanych kosztów. Maksymalna suma ubezpieczenia może wynieść nawet 30 tys. zł na osobę.

W delegację również z zabezpieczeniem rezygnacji

Ubezpieczeniem mogą też zostać objęci pracownicy, których pracodawca kieruje na szkolenie i je finansuje lub współfinansuje. Jeśli część kosztów podróży pokrył pracownik, a część jego pracodawca, możliwy jest zwrot kosztów na różne numery kont na podstawie właściwych oświadczeń.

Co ważne, ubezpieczenie Generali, z myślą o kosztach rezygnacji z podróży można kupić tylko w określonym terminie od dnia zakupu umowy wycieczki lub rezerwacji noclegów. Czas na decyzję jest dłuższy, jeśli od dnia zakupu do dnia rozpoczęcia wyjazdu pozostał co najmniej miesiąc, i odpowiednio krótszy, gdy do wyjazdu pozostało poniżej miesiąca.

Obserwujemy, że ok. 80% polis jest zawieranych w przedziale, w którym od dnia zakupu do dnia rozpoczęcia podróży jest powyżej 30 dni.

W środę 14 czerwca 2023 r. w MCC Mazurkas Conference Centre & Hotel w Ożarowie Mazowieckim odbył się II Kongres Sprzedaży NAU. Wydarzenie zgromadziło blisko 150 uczestników z branży ubezpieczeniowej, którzy zebrali się, aby podsumować 25-letnią historię multiagencji NAU i zainicjować dyskusję na temat przyszłości branży oraz wyzwań, jakie czekają sprzedawców ubezpieczeń.

W swoim przemówieniu inauguracyjnym Adam Rowicki, prezes NAU, nie pozostawił wątpliwości co do istoty zmian, które niesie ze sobą współczesny świat.

– Zmieniający się świat ubezpieczeń niesie prawdziwą rewolucję. Musimy być gotowi na ciągłe doskonalenie, adaptację i innowacje – stwierdził prezes. Jego słowa rzucały wyzwanie uczestnikom, wskazując na potrzebę elastycznego podejścia i wykorzystania nowych technologii, takich jak sztuczna inteligencja czy analiza danych.

Ale czy jesteśmy naprawdę gotowi na te zmiany? Czy jesteśmy w stanie wykorzystać narzędzia, które stoją przed nami, jako sprężystą platformę do budowy przyszłości? Prezes Rowicki zaskoczył zebranych, zdradzając, że współautorem części jego wystąpienia był… chatGPT. Podkreślił jednak, że z jego perspektywy technologia nie zastąpi osobistych relacji i zaufania, które są nieodłączną częścią DNA multiagencji NAU.

Warto również zauważyć, że multiagencja NAU ma bogatą historię, która wywodzi się ze środowisk oświatowych. Jednak przez wiele lat firma konsekwentnie rozwijała swoje działania również w innych obszarach, inwestując w różnorodność produktów i usług. Ta wielowymiarowość i wszechstronność działalności NAU stanowi fundament dla jej długotrwałego sukcesu na rynku ubezpieczeniowym. Obecnie współpracuje z nią blisko 1500 sprzedawców, którzy w 2023 r. mają zebrać ponad 130 mln zł składki.

Wśród największych partnerów NAU znajdują się m.in. Warta, ERGO Hestia, Wiener, PZU, InterRisk, Generali, Compensa, UNIQA, LINK4, Trasti i TUZ Ubezpieczenia. Siłą NAU są inwestycje technologiczne, na czele z flagowym systemem sprzedażowo-obsługowym NAU24.

Małgorzata Drewniok, odpowiedzialna za rozwój biznesu w NAU, podzieliła się swoimi spostrzeżeniami na temat wzrostu i rozwoju multiagencji. Skomentowała dynamiczne i ponadrynkowe wzrosty przypisu oraz rozwój współpracy z partnerami. Podkreśliła również poszerzanie oferty NAU o produkty finansowe, takie jak pożyczki, oraz elastyczne warunki płatności.

Rosnące tempo zmian

Wystąpienie na II Kongresie Sprzedaży NAU gościa specjalnego Petrosa Psyllosa było niezwykle inspirujące i pobudzało do głębszych przemyśleń. Jego wizja przyszłości, dynamicznego świata i wpływu technologii na różne dziedziny życia poruszyła uczestników.

Petros Psyllos podkreślił, że tempo zmian jest trudne do ogarnięcia. Nowe technologie mają ogromny wpływ na gospodarkę, medycynę, biznes i sposób, w jaki się komunikujemy. W swoim wystąpieniu zadał pytania, które skłoniły uczestników do refleksji: Czy jesteśmy świadomi szybkości, z jaką zachodzą zmiany? Czy rozumiemy, jak te zmiany wpływają na nasze codzienne życie?

Gość specjalny stawiał również pytania dotyczące przyszłości i naszej gotowości na wyzwania cyfrowej ery. Czy jesteśmy przygotowani na zmiany, jakie przynosi ze sobą cyfrowa przyszłość? Czy potrafimy wykorzystać technologię jako narzędzie ułatwiające naszą pracę i rozwój?

Wypowiedź Petrosa Psyllosa skłoniła do refleksji nad naszymi umiejętnościami, adaptacją do nowych trendów i twórczym podejściem do zmieniającego się świata. Jego przemówienie stanowiło cenny wkład w dyskusję na temat przyszłości branży ubezpieczeniowej i wpływu technologii na nasze życie.

Podobne zagadnienia poruszono podczas panelu dyskusyjnego poprowadzonego dynamicznie przez Aleksandrę Ośko, dyrektorkę marketingu NAU, odnosząc je bardziej bezpośrednio do realiów branży ubezpieczeniowej.

W panelu na pytanie „Jak nowe technologie i sztuczna inteligencja zmieniają świat ubezpieczeń?” odpowiedzi szukali:

Monika Muszyńska, dyrektorka operacyjna Biura Technologii Sprzedaży Warta

Michał Miklewski, dyrektor sprzedaży Wiener

Ryszard Peschak, kierownik zespołu wsparcia trenerów w Centrum Wsparcia Efektywności Obsługi Szkód i Świadczeń PZU

Joanna Chudzik, trenerka i główna specjalistka Centrum Wsparcia Efektywności Obsługi Szkód i Świadczeń PZU

Krzysztof Skarbek, dyrektor sprzedaży Trasti

Rafał Woźniak, dyrektor rozwoju systemów informatycznych NAU

Omawiając temat, paneliści wskazywali, że technologia już zagościła w świecie ubezpieczeń i zmienia nasze podejście do obsługi klienta. Jednak pojawiają się także pytania i wyzwania, na które trzeba znaleźć odpowiedzi.

Czy technologia jest w stanie zastąpić empatię i zdolność do budowania relacji z klientami? Czy jesteśmy gotowi wykorzystać nowe narzędzia jako wsparcie w naszej codziennej pracy? W jaki sposób innowacje mogą usprawnić procesy likwidacji szkód i obniżyć koszty w zakładach ubezpieczeń? Czy technologia może przekształcić rolę agentów ubezpieczeniowych?

Paneliści podkreślali, że pomimo postępu technologicznego budowanie relacji i działanie profesjonalne wciąż pozostają istotne. Wykorzystanie innowacji powinno służyć jako wsparcie dla agencji ubezpieczeniowych, aby móc poświęcać więcej czasu na rzeczywisty kontakt z klientami i oferowanie wysokiej jakości doradztwa.

Panel dyskusyjny wnosił cenne spostrzeżenia i stawiał pytania, które skłoniły uczestników do refleksji nad rolą technologii w branży ubezpieczeniowej. Czy potrafimy wykorzystać innowacje w sposób efektywny, jednocześnie zachowując wartość dodaną, jaką daje ludzki kontakt i empatia? Jak możemy dostosować się do szybko zmieniającego się świata, wykorzystując narzędzia technologiczne w sposób strategiczny?

Podsumowując, konferencja NAU była wyjątkowym wydarzeniem, które nie tylko akcentowało jubileusz 25-lecia multiagencji, ale także stworzyło przestrzeń do rozważań na temat przyszłości branży ubezpieczeniowej.

Słowa prezesa Adam Rowickiego, inspirujące dyskusje panelowe, oraz uhonorowanie najlepszych agentów wzbudziły refleksję nad zmianami, innowacjami i budową silnych relacji w branży.

Przesłanie konferencji wzywa do zastanowienia się, jak połączyć tradycję z nowoczesnością i jak przygotować się na nieustanny rozwój sektora ubezpieczeniowego.

Nasza codzienność przenosi się do sieci. Żyjemy w cyfrowym świecie, korzystamy z usług banków, urzędów, kupujemy bilety do kina, umawiamy się do lekarza, oglądamy filmy i podejmujemy inne aktywności. Zostawiamy po sobie ślad w postaci danych osobowych.

Są one cennym źródłem informacji dla przedsiębiorców i firm, korzystających z nich w celu określenia naszych preferencji i zachowań jako konsumentów. Nasze dane mogą być też sprzedane bądź udostępnione podmiotom trzecim i wykorzystane w sposób niezgodny z naszą wolą. Ponadto przeciwko nam mogą wykorzystać je także przestępcy (np.: oszustwa finansowe lub nękanie innych), co może doprowadzić do utraty pieniędzy, reputacji, tożsamości, problemów w pracy i innych przykrych niespodzianek. Liczba incydentów cyber związanych z danymi osobowymi stale rośnie.

Jak zatem chronić nasze dane osobowe?

Oto kilka podstawowych praktyk:

Używajmy unikalnych i silnych haseł do swoich kont i portali. Hasła powinny składać się z kombinacji liter, cyfr i znaków specjalnych. Unikajmy haseł oczywistych, jak daty urodzin czy imiona. Unikajmy też używania tych samych haseł.

Włączajmy dwuskładnikowe uwierzytelnianie (2FA) wszędzie, gdzie jest to możliwe. 2FA dodaje dodatkowy poziom zabezpieczeń, wymagając kodu lub potwierdzenia w celu uwierzytelnienia tożsamości.

Regularnie aktualizujmy oprogramowanie wewnętrzne naszych urządzeń, systemy operacyjne, przeglądarki internetowe i aplikacje. Aktualizacje często zawierają poprawki łatające luki dostrzeżone w zabezpieczeniach.

Zachowajmy ostrożność i nie klikajmy w pierwszy lepszy link otrzymany e-mailem, esemesem lub dostępny na stronie WWW. Upewnijmy się, że wiadomość jest autentyczna i pochodzi z zaufanego źródła. Nie pobierajmy plików z nieznanych miejsc.

Unikajmy korzystania z niezabezpieczonych sieci Wi-Fi, szczególnie podczas przesyłania poufnych informacji. Niezabezpieczone sieci mogą być podatne na przechwytywanie danych przez niepożądane osoby.

Zapewnijmy fizyczną ochronę naszych urządzeń, takich jak telefony komórkowe, tablety czy komputery. Nie pozostawiajmy ich bez nadzoru w miejscach publicznych.

Jeśli przechowujemy na swoich urządzeniach dane poufne, rozważmy zastosowanie narzędzi do szyfrowania danych. Szyfrowanie utrudnia dostęp do danych osobom niepowołanym, nawet jeśli urządzenie zostanie skradzione lub utracone.

Nauczmy się rozpoznawać próby phishingu, czyli wyłudzenia danych osobowych poprzez podszywanie się pod zaufane instytucje. Bądźmy ostrożni przy udostępnianiu danych online i nie używajmy do tego niezabezpieczonych stron WWW.

Ograniczmy udostępnianie danych osobowych tylko do niezbędnych sytuacji. Nie podawajmy ich bez potrzeby i unikajmy udostępniania ich na publicznych platformach, takich jak social media.

Bądźmy świadomi zagrożeń związanych z ochroną danych osobowych. Edukujmy w zakresie cyberbezpieczeństwa nas samych, nasze rodziny i pracowników, aby zwiększyć świadomość zagrożeń i promować najlepsze praktyki ochrony.

Zadbajmy o to, by nasze dane osobowe nie hulały w sieci niczym swawolny Dyzio. Dzięki temu ograniczymy ryzyko utraty kontroli nad własnym (cyfrowym też) życiem.

Ryzyka związane z utratą danych można ubezpieczyć, ale nie zwalnia nas to z trzymania cyfrowej gardy.

Łukasz Cichowski starszy broker MAI Insurance Brokers Poland

Zatrzymany przez policjantów 25-letni mieszkaniec Olsztyna usłyszał 107 zarzutów związanych z oszustwami i usiłowaniami oszustw na szkodę czterech zakładów ubezpieczeń. Podejrzany przyznał się do zarzucanych mu czynów i wkrótce odpowie przed sądem.

Nad rozwikłaniem sprawy policjanci z Wydziału do walki z Przestępczością Gospodarczą Komendy Wojewódzkiej Policji w Olsztynie pracowali od końca 2022 roku. To wówczas zaczęli analizować materiały dotyczące zgłoszeń do firm ubezpieczeniowych. Wytypowany został mężczyzna podejrzewany o dokonanie oszustw na znaczną kwotę.

Policjanci ustalili, że 25-latek pochodzący z powiatu węgorzewskiego, a zamieszkały w Olsztynie kontaktował się z pośrednikiem zajmującym się wypożyczaniem aut, współpracującym z firmami ubezpieczeniowymi, by otrzymać od niego pojazd zastępczy na czas rzekomych napraw. W ten sposób przez kilka dni mógł pojeździć autami o wartości kilkuset tysięcy złotych.

Co więcej, od marca 2021 r. do czerwca 2023 r. podejrzany dokonywał oraz usiłował dokonać oszustw na szkodę kilku zakładów ubezpieczeń. Mężczyzna zgłaszał na infolinie towarzystw dane pojazdów, które rzekomo uległy uszkodzeniu, a których faktycznie nigdy nie użytkował. Na podstawie polis tych aut żądał wydania pojazdu zastępczego lub środków na usługi hotelowe, jeśli rzekome uszkodzenia pojazdu miało miejsce daleko od jego miejsca zamieszkania. Przy wyłudzaniu wprowadzał pracowników ubezpieczycieli w błąd, co do zaistnienia kolizji. Podawał fikcyjne dane warsztatów, które rzekomo miały prowadzić naprawy, a które sam tworzył i zamieszczał głownie w mediach społecznościowych. W jednym z przypadków posunął się do tego, że podrobił fakturę za rzekome holowanie pojazdu do miejsca określonego jako warsztat. Swoim działaniem doprowadził do niekorzystnego rozporządzenia mieniem kilka zakładów ubezpieczeń, na łączną kwotę blisko 160 tys. zł.

Podejrzanemu przedstawiono 107 zarzutów – w tym oszustw i usiłowań oszustw na szkodę czterech zakładów ubezpieczeniowych oraz podrobienia i posłużenia się podrobionym dokumentem. Podejrzany przyznał się do zarzucanych czynów i złożył wyjaśnienia. Wkrótce stanie przed sądem. W związku z zarzutami, które usłyszał, grozi mu kara do 8 lat pozbawienia wolności.

Z danych Compensy wynika, że 99% polis mieszkaniowych zawiera pakiet usług assistance domowego, a 37% ubezpieczonych wybiera jego wersję rozszerzoną. Ubezpieczeni najczęściej korzystają z pomocy hydraulików oraz specjalistów od sprzętu RTV i AGD – tego typu sprawy stanowią ok. 65% szkód, które w ubiegłym roku trafiły do ubezpieczyciela.

– Praktycznie każda oferta ubezpieczenia mieszkania zawiera pakiet usług assistance. W niektórych ofertach te pakiety są podzielone na wariant podstawowy i rozszerzony. Ten pierwszy jest po prostu dołączony do polisy, a rozszerzony trzeba dokupić. Ważne jest, aby sprawdzić, jaki zakres obejmuje wariant podstawowy, jakie usługi zawiera i jakie możemy dodatkowo dokupić – mówi agencji Newseria Biznes Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych Compensa TU.

Awarie stanowią ok. 12% wszystkich spraw zgłaszanych do Compensy w ubiegłym roku. Więcej szkód powstało tylko na skutek zalania.

– Według naszych danych z 2022 roku 7% klientów skorzystało z jakiejś formy usługi home assistance. Najczęściej korzystamy z usługi hydraulika przy pękniętych czy zatkanych rurach kanalizacyjnych i cieknących kranach. Kolejnym problemem jest serwis AGD, czyli awarie pralek, lodówek czy płyt indukcyjnych. Korzystamy również z usług elektryka, kiedy w domu nie ma prądu lub doszło do jakiegoś zwarcia. Te grupy usług stanowią około 77% wszystkich szkód z zakresu home assistance – wymienia Andrzej Paduszyński.

Wśród często angażowanych do pomocy specjalistów są także ślusarze, różnego rodzaju diagnostycy, szklarze, technicy urządzeń grzewczych oraz stolarze. Ubezpieczyciel organizuje i pokrywa koszty usługi specjalisty lub też refunduje wydatki, jeśli ubezpieczony na własną rękę zamówił pomoc – na taką opcję decyduje się jednak zaledwie 7% klientów.

– Oferty usług home assistance są bardzo zróżnicowane i zależą od towarzystwa ubezpieczeniowego. W większości przypadków możemy się spodziewać pokrycia kosztów dojazdu fachowca oraz kosztów jego robocizny. Często też możemy spotkać się z tym, że ubezpieczyciel pokrywa koszty części zamiennych lub utylizacji zepsutego, nienadającego się do dalszej naprawy sprzętu. Ważne, abyśmy sprawdzili zakres takiej usługi, bo musimy wiedzieć, z czego można skorzystać – podkreśla ekspert.

W krajach Unii Europejskiej złodzieje kradną średnio ponad pół miliona pojazdów rocznie – podaje Eurostat. Na odszkodowanie za samochód skradziony w Europie można liczyć w ramach ubezpieczenia autocasco. Zakres terytorialny AC obejmuje zdecydowaną większość krajów – przypomina Compensa.

– Dane Eurostatu wyraźnie pokazują, że problem kradzieży samochodów w krajach europejskich jak najbardziej istnieje. Z pewnością podczas pobytu za granicą nie zaszkodzi ostrożność, np. parkowanie tylko w bezpiecznych, oświetlonych i monitorowanych miejscach oraz niezostawianie w widocznych miejscach wartościowych przedmiotów. Jeżeli kradzieżowa profilaktyka zawiedzie i dojdzie do kradzieży, pozostaje liczyć na skuteczność lokalnej policji lub odszkodowanie z ubezpieczenia AC – mówi Damian Andruszkiewicz, odpowiedzialny za ubezpieczenia komunikacyjne w Compensa TU.

Zakres AC obejmuje kradzież samochodu w Polsce i poza nią – m.in. we wszystkich państwach UE, w Andorze, Bośni i Hercegowinie, Czarnogórze, Szwajcarii, Norwegii, Serbii czy na Islandii.

– Tylko w kilku krajach ubezpieczenie na wypadek kradzieży nie obowiązuje. W dość popularnej wśród polskich turystów Albanii, na Białorusi, w Mołdawii, Rosji oraz Ukrainie. Te kraje są powszechnie uznawane przez ubezpieczycieli za niebezpieczne, bo ryzyko utraty pojazdu w wyniku działania złodziei jest w nich wysokie – dodaje Damian Andruszkiewicz.

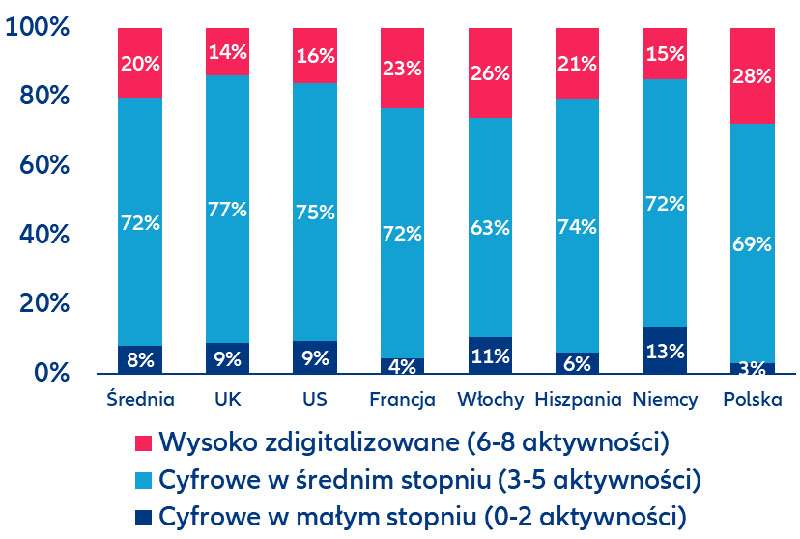

Allianz Trade przeprowadził badanie 3000 eksporterów z 7 wiodących gospodarek Zachodu, wśród których znalazło się także ponad 400 polskich przedsiębiorstw. Z odpowiedzi ankietowanych z naszego kraju wynika, że już nie tylko konkurowanie ceną jest pomysłem na polski eksport – obecnie uwagę zwraca duża, nawet większa niż średnia internacjonalizacja produkcji oraz bycie w czołówce unowocześnienia i digitalizacji procesu dotarcia do klienta.

Badanie pokazało, że strategią wielu polskich eksporterów jest umieszczanie produkcji jak najbliżej rynków docelowych lub/oraz wykorzystanie dostępnych międzynarodowych jej komponentów, co daje elastyczność produkcji, dostosowanie jej do odbiorców – 78% wskazań (najwięcej spośród wszystkich badanych krajów) wobec średniej na poziomie 72% dla wszystkich respondentów. Polskie firmy okazały się także najbardziej „ucyfrowione”. Na poszczególnych polach z tym związanych są na pierwszym miejscu albo w ścisłej czołówce. Mowa tutaj o wykorzystaniu takich narzędzi, jak handel elektroniczny B2B, użycie w handlu usług sieciowych i chmur obliczeniowych, a także o wykorzystaniu oprogramowania wspierającego pracę zespołową i kontakt oraz zarządzanie produkcją i inne aktywności, oraz o rekrutowaniu talentów i pracowników w sieciach społecznościowych, używaniu elektronicznych faktur czy big data – centrów obliczeniowych.

Z badania wynika ponadto, że eksporterzy z naszego kraju to średnio większe firmy (pod względem obrotów) niż w innych państwach. Eksport polskich przedsiębiorstw nie jest co prawda domeną jedynie tych największych, ale mimo wszystko jest bardziej skoncentrowany niż w innych krajach. Wśród zagrożeń 73% polskich firm wskazuje obawę o brak wykwalifikowanych pracowników. W skali globalnej wśród przedsiębiorców dominuje obawa o wydłużaniu się płatności i problemach z ich odzyskiwaniem (42% wszystkich ankietowanych).

Cyfrowe narzędzia zarządzania i dotarcia do klienta – powszechność ich wykorzystania wśród firm

Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych opublikował 3 lipca projekt regulacyjnych standardów technicznych dostosowujących kwoty bazowe sum gwarancyjnych (w euro) w polisach odpowiedzialności cywilnej z tytułu wykonywania zawodu oraz zdolności finansowej pośredników ubezpieczeniowych.

Dyrektywa w sprawie dystrybucji ubezpieczeń (IDD) przewiduje, że zmiany limitów będą oparte na stopie inflacji. Ponieważ Zharmonizowany Wskaźnik Cen Konsumpcyjnych wzrósł o 20,32% w okresie od 1 stycznia 2018 r. do 31 grudnia 2022 r., nowe kwoty bazowe minimalnych sum gwarancyjnych miałyby wynieść:

1 564 610euro w odniesieniu do jednego zdarzenia, którego skutki są objęte umową ubezpieczenia OC (obecnie 1 300 380 euro)

2 315 610 euro w odniesieniu do wszystkich takich zdarzeń (obecnie 1 924 560 euro)

Natomiast podstawowa kwota zdolności finansowej ma wzrosnąć z 19 510 euro do 23 480 euro.

EIOPA podała, że w toku przeprowadzonych przez nią konsultacji publicznych projektu (9 lutego – 6 maja tego roku) większość zainteresowanych stron wyraziła swoje poparcie dla regulacji. Niektórzy uczestnicy konsultacji zgłaszali jednak zastrzeżenia odnośnie do metodologii zastosowanej w IDD do dostosowania minimalnych sum gwarancyjnych, a także akcentowali konieczność zapewniania im wystarczającej ilości czasu na dostosowanie dużej liczby umów ubezpieczenia do nowych wymogów. Zdaniem Urzędu są to kwestie, które należy rozstrzygnąć w ramach przyszłego przeglądu IDD lub w ramach opracowywania przez Komisję Europejską przepisów wykonawczych.

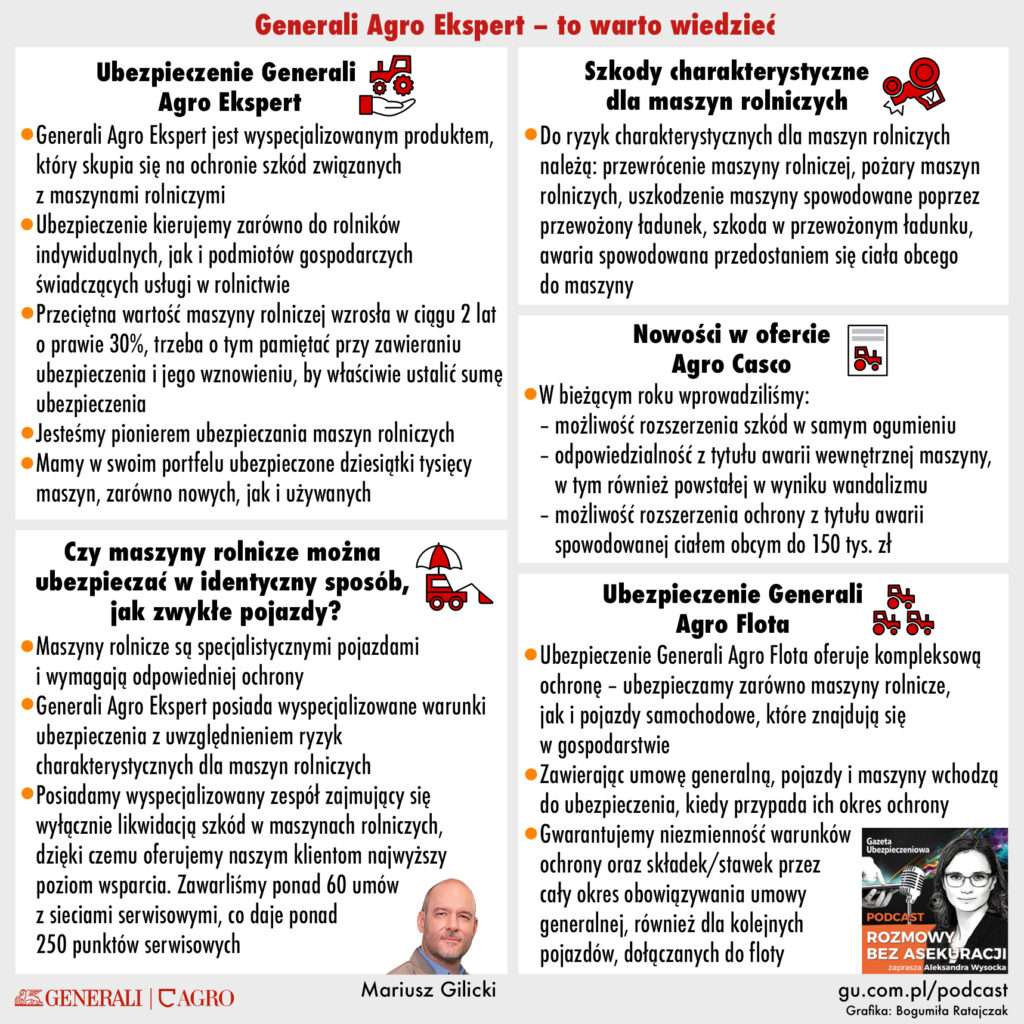

Na co zwrócić uwagę, ubezpieczając maszyny rolnicze? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Mariusz Gilicki, zastępca dyrektora Departamentu Ubezpieczeń Rolnych Generali Agro. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Czy uszkodzenie lub awaria maszyny rolniczej to dla właściciela gospodarstwa realny problem finansowy?

Czy każdy ubezpieczyciel oferujący polisy komunikacyjne może zapewnić właściwą ochronę maszynom rolniczym?

Jakie szkody najczęściej zdarzają się maszynom rolniczym?

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")