Ostatni miesiąc pierwszej połowy roku okazał się być okresem obfitującym w istotne akcenty ubezpieczeniowe. Fakt ten sprawił, że wytypowanie zwycięzców poszczególnych kategorii cyklicznego rankingu „Gazety Ubezpieczeniowej” okazało się nie lada wyzwaniem. Ostatecznie nasz wybór padł na najnowsze rekomendacje nadzoru, Wartę, CUK Ubezpieczenia i jego wspólną inicjatywę zrealizowaną z Aegon, a także nowe narzędzie Unilink dla agentów, ofertę produktową Generali oraz szefa Grupy ASF.

WYDARZENIE MIESIĄCA

Przyjęcie przez Komisję Nadzoru Finansowegonowelizacji Rekomendacji U – w uznaniu za opracowanie regulacji spełniających oczekiwania nadzorcze i pozwalających na oferowanie wartościowych produktów ochronnych w bankowym kanale dystrybucji oraz otwartość KNF na dialog z rynkiem ubezpieczeń.

UBEZPIECZYCIEL MIESIĄCA

Warta – w uznaniu za rozpoczęcie pilotażu Warta4U, oferty telematycznej skierowanej do młodych kierowców, rozszerzenie katalogu poważnych chorób w ubezpieczeniach na życie o neuroboreliozę, rozbudowę grupowego ubezpieczenia na życie Warta Ekstrabiznes Plus o Program Edukacja oraz wprowadzenie potwierdzenia tożsamości przy zawieraniu umowy na odległość z wykorzystaniem aplikacji mObywatel i usługi mojeID.

MULTIAGENCJA MIESIĄCA

CUK Ubezpieczenia – w uznaniu za wdrożenie CUK Direct dla Agenta, narzędzia umożliwiającego pośrednikom konkurowanie w przestrzeni cyfrowej oraz tworzenie nowych rynków sprzedaży ubezpieczeń, a także stworzoną w formie serialu kampanię reklamową „Przyszłość bez czarnych scenariuszy”, mającą na celu zwiększenie świadomości ubezpieczeniowej Polaków.

PRODUKT MIESIĄCA

Ubezpieczenie „Bezpieczni w drodze”, zapewniające ochronę życia i zdrowia oraz pomoc poszkodowanym w wypadkach komunikacyjnych, opracowane przez Aegon i CUK Ubezpieczenia – w uznaniu dla produktu o wysokich sumach ubezpieczenia, opartego na bazie dogłębnych prac analitycznych, w ramach których m.in. zbadano 100 najczęściej występujących uszczerbków po wypadku.

INNOWACJA MIESIĄCA

Personalizowany e-sklep udostępniony agentomUnilink – w uznaniu dla narzędzia umożliwiającego pełną automatyzację sprzedaży prostych produktów ubezpieczeniowych oraz przypisanie klienta do konkretnego agenta i automatyczne naliczanie prowizji.

INICJATYWA MIESIĄCA

Produktowa wiosna Generali – w uznaniu za włączenie w krótkim okresie do oferty wielu nowości, takich jak m.in. zwiększenie ochrony w produkcie mieszkaniowym w przypadku zapominalstwa i zwiększenie sumy ubezpieczenia kosztów leczenia za granicą do 2 mln zł.

CZŁOWIEK MIESIĄCA

Grzegorz Adamczuk, prezes i założyciel Grupy ASF – w uznaniu dla osiągnięć kierowanej przez niego multiagencji: wzrost na poziomie znacząco przewyższającym średnią rynkową, sukces projektu DobryAgent.pl.

„Gazeta Ubezpieczeniowa” we współpracy z Fundacją Las Na Zawsze ma przyjemność poinformować o zasadzeniu pięknego lasu o powierzchni ponad 14 378 m kw. w miejscowości Żaby położonej w województwie łódzkim.

Nasz tygodnik dzięki prenumeratorom i partnerom biznesowym przekazał środki finansowe umożliwiające posadzenie 2378 m kw. tego lasu.

– Na razie w Żabach widzimy niewielkie sadzonki, które potrzebują wielu lat, żeby stać się potężnymi drzewami. Sadzenie lasów uczy cierpliwości i pokory, co jest bardzo potrzebne w szybkim betonowym świecie, w którym gratyfikacja przychodzi natychmiast. Współpraca z Fundacją Las Na Zawsze pokazuje, że na wielkie i trwałe rezultaty warto poczekać dłużej – mówi Aleksandra Wysocka, redaktorka naczelna „Gazety Ubezpieczeniowej”. – Pozwala też nam, ubezpieczeniowcom wspólnie tworzyć coś, co będzie służyło kolejnym pokoleniom – dodaje.

Projekt rozpoczął się w kwietniu 2021 r., kiedy „Gazeta Ubezpieczeniowa” podjęła decyzję o przeznaczeniu części swojego zysku z reklam, współpracy marketingowej i prenumerat na finansowanie inicjatyw związanych z ochroną różnorodności biologicznej. W tym przedsięwzięciu Fundacja Las Na Zawsze odegrała kluczową rolę, dostarczając wiedzy i doświadczenia w dziedzinie ochrony i przywracania naturalnych siedlisk oraz realizując dwa razy do roku nasadzenia na zakupionych przez siebie terenach.

Sadzenie lasu w Żabach rozpoczęło się w marcu 2023 r. Na obszarze o powierzchni 14 378 m kw. posadzono różne gatunki drzew, w tym klon polny, dąb bezszypułkowy, lipę drobnolistną, topolę białą, topolę osikę, jesion wyniosły, olszę czarną, leszczynę pospolitą, gruszę polną, śliwę tarninę, jarząb pospolity oraz głóg jednoszyjkowy.

Proces sadzenia lasu odbywał się etapami, trwającymi przez dwa dni. Pierwszego dnia zespół Fundacji Las Na Zawsze skoncentrował się na obszarze podmokłym oraz krzewach, natomiast drugiego dnia, wraz z partnerami i wolontariuszami, przystąpiono do sadzenia drzew na obszarze ogrodzonym płotem z siatki leśnej. Przygotowano odpowiednie narzędzia oraz zapewniono mikoryzę dla sadzonek z gołym korzeniem, aby wspomóc ich wzrost i zdrowe zakorzenienie.

Sadzenie lasu w Żabach stanowi ważny krok w realizacji misji Fundacji Las Na Zawsze, której celem jest ochrona dojrzałych, bogatych ekosystemów leśnych oraz sadzenie młodych, bioróżnorodnych lasów.

– Zależy nam na zapewnieniu przyszłości tym unikatowym ekosystemom, aby mogły się rozwijać i przetrwać wiecznie. Przywracanie i ochrona naturalnych siedlisk odgrywają kluczową rolę w zachowaniu bioróżnorodności i zapewnieniu równowagi ekologicznej – mówią przedstawiciele Fundacji.

Capco, międzynarodowa firma doradcza zajmująca się technologią i zarządzaniem, mianowała Szymona Szmejtera na stanowisko Head of Insurance w swoim oddziale w Polsce z siedzibą w Warszawie. Menedżer będzie kierował praktyką ubezpieczeniową Capco w Polsce, jednocześnie wspierając inne możliwości związane z ubezpieczeniami oraz projekty klientów w Europie Środkowej i poza nią.

Szymon Szmejter ma prawie 20-letnie doświadczenie w dziedzinie doradztwa, sprzedaży, technologii informatycznych i operacji w sektorze ubezpieczeniowym, bankowym oraz w szerszej branży finansowej,. Brał udział w licznych projektach transformacyjnych, a w ostatnich latach skupiał się głównie na chmurze obliczeniowej i transformacji cyfrowej.

– Klienci ubezpieczeniowi oczekują dziś bardziej spersonalizowanych, cyfrowych produktów i usług od swoich dostawców. Ubezpieczyciele koncentrują się więc na tym, jak najlepiej dostarczyć oferty skierowane na potrzeby klientów oparte na danych, jednocześnie radząc sobie z istniejącymi trudnościami związanymi z regulacjami, ryzykiem i cyberbezpieczeństwem. Capco jest doskonale przygotowane, aby pomóc w przekształcaniu tych wyzwań w możliwości przyszłego wzrostu i różnicowania się na rynku, a Szymon odegra kluczową rolę, zapewniając, że jesteśmy na czele tych zmian – powiedział Owen Jelf, partner i dyrektor ds. Europy Środkowej i Wschodniej Capco.

– Cieszymy się bardzo, że witamy Szymona w polskim zespole kierowniczym. Szymon to lider branżowy, którego wiedza będzie nieoceniona w dostarczaniu wpływowych informacji i innowacyjnych rozwiązań dla naszych klientów oraz dalszego rozwoju naszego biznesu w Polsce – dodał Andrea Lo Solfo, partner zarządzający Capco Polska.

Szymon Szmejter pełnił wcześniej wysokie stanowiska kierownicze w Expander Polska, gdzie jako członek zarządu odpowiadał za kluczowe obszary działalności, takie jak rozwój produktów, sprzedaż, dystrybucja i nowe technologie. Przed tą rolą był kierownikiem sprzedaży Aviva Polska. Szymon Szmejter posiada tytuł magistra z finansów korporacyjnych zdobyty na SGH Szkoła Główna Handlowa w Warszawie.

Capco, firma zrzeszona z Wipro, jest globalną firmą doradczą zajmującą się technologią i zarządzaniem, specjalizującą się w przyspieszaniu transformacji cyfrowej w sektorze usług finansowych. Działając na styku biznesu i technologii, Capco łączy innowacyjne myślenie z wiedzą branżową, aby przyspieszać inicjatywy cyfrowe w obszarze bankowości i płatności, rynków kapitałowych, zarządzania majątkiem i aktywami, ubezpieczeń oraz sektora energetycznego.

Mondial Assistance opublikował wyniki pierwszej postpandemicznej edycji badania „Plany Wakacyjne Polaków”. Na wakacje w 2023 r. planuje wyjechać niemal 20,1 mln Polaków (65%), z czego 8,9 mln za granicę. Według danych z badania 72% Polaków kupi ubezpieczenie turystyczne w związku z planowanym wyjazdem zagranicznym. Jak dopasować ofertę do nowej rzeczywistości?

Według badań Allianz Partners latem 2023 najbardziej widoczne będą następujące trendy:

Kupujemy wyjazdy z większym wyprzedzeniem – rezerwacje na lato zostały dokonane na początku I kw. 2023 r.

W porównaniu z 2022 r. zmniejszyły się obawy większości podróżnych (w tym zdrowie, inflacja / dostępne dochody i obawy geopolityczne).

Budżety na podróże wzrosły, nawet jeśli turyści decydują się na krótszy wyjazd niż wcześniej.

Widać zwiększony ruch w ramach podróży służbowych, ale wolumeny odradzają się wolniej niż wyjazdy wypoczynkowe i są nadal poniżej poziomów z 2019 r.

Odpowiadając na te trendy oraz zwiększające się potrzeby klientów oczekujących coraz szerszej i lepszej ochrony, musimy stale podnosić jakość naszej oferty i zwiększać poziom zabezpieczenia. Możemy to zadanie rozpatrywać w rozbiciu na główne wyzwania.

Wbudowane i zintegrowane ze ścieżką zakupów innych usług ubezpieczenie online jest obecnie koniecznością w turystyce, powiązane z prostotą i natychmiastowością, na każdym etapie podróży, w tym likwidacją szkód i natychmiastową płatnością. W Allianz zakup ubezpieczenia online na stronie direct lub u agenta w ścieżce zdalnej kończy się nowoczesnymi metodami płatności, w tym BLIK.

Doświadczenie cyfrowe obejmuje urządzenia mobilne i aplikacje (43% konsumentów deklaruje korzystanie z telefonu komórkowego w celu rezerwacji i opłacenia opcji lotu lub hotelu). W Allianz wszystkie usługi dostępne są w wersji mobilnej, dzięki responsywności stron internetowych.

Wirtualny kontakt w czasie podróży – zgłaszanie szkód online lub poprzez rozmowę przez łącze internetowe wysyłane do klientów po zgłoszeniu sprawy. Dotyczy to również telemedycyny. Szczególnie cenne są konsultacje z lekarzem w języku polskim dostępne dla klientów.

Potrzeba bezpieczeństwa – rezygnacja z wyjazdu

Ze względu na czasy podróżowania w Covid-19 wzrosło zainteresowanie ubezpieczeniem od rezygnacji z wyjazdu – to jedno z pierwszych oczekiwań klientów, które musimy spełnić, aby czuli się bezpiecznie. Rozwiązaniem są klauzule „pandemiczne” odnoszące się do choroby lub kwarantanny.

Jednocześnie możliwość rezygnacji z wyjazdu spełnia dodatkową potrzebę klientów – chęć optymalizacji wydatków i zabezpieczenie się przed kosztami nieprzewidzianych zdarzeń.

Allianz Partners wprowadził nowe unikatowe powody rezygnacji związane z chorobami pandemicznymi, takie jak: odmowa wejścia na pokład samolotu z powodu podejrzenia zachorowania oraz niezdolność do zaplanowanej aktywności sportowej z powodu zachorowania.

3. Potrzeba bezpieczeństwa – rezygnacja z zakupionych atrakcji (również wtedy, gdy muszę przerwać podróż i wrócić albo jeśli dojdzie do opóźnienia, w wyniku którego muszę zostać dłużej w danym miejscu pobytu w podróży)

Pokrycie kosztów niewykorzystanych aktywności – np. koszt kursu nurkowania, udziału w wydarzeniu sportowym lub kulturalnym itp.

Pokrycie kosztów transportu – np. koszt nowego biletu powrotnego, niewykorzystanego biletu powrotnego, koszty dodatkowego transportu.

Pokrycie kosztów zakwaterowania – koszty niewykorzystanych noclegów lub dodatkowe koszty noclegów i wyżywienia do limitu dziennego 600 zł przez maksymalnie pięć dni, które trzeba było ponieść w związku z opóźnieniem podróży w celu jej kontynuowania.

4. Potrzeba ochrony do pełnych kosztów leczenia i innych usług, niezależnie od inflacji

Wraz z inflacją powinniśmy podnosić sumy ubezpieczenia – dla przykładu w 2023 r. Allianz Partners w KLiA oferuje aż 5 mln zł, w OC 2 mln zł, a w NNW 150 tys. zł.

Ze względu na nieprzewidywalność i duże zindywidualizowanie najcięższych przypadków koszty transportu medycznego i repatriacji w Allianz Partners są oferowane bez limitu, dzięki czemu ubezpieczony zawsze może być pewien, że starczy środków na transport do domu po odbytym leczeniu lub zaopatrzeniu na miejscu.

Polscy turyści uczą się na bazie doświadczeń z ostatnich lat i dla zdecydowanej większości ubezpieczenie turystyczne jest jeszcze ważniejszym elementem przygotowań do wakacji. Ostatnie badanie Mondial Assistance wskazało na duży wzrost popularności zabezpieczenia siebie oraz podróży przez mieszkańców mniejszych miejscowości. Można to wiązać ze zmianami w stylu życia i rosnącą grupą osób pracujących hybrydowo.

Widzimy, że świadomość rośnie, jednak wciąż co czwarty wyjeżdżający za granicę Polak nie będzie miał ubezpieczenia. Na całym środowisku ubezpieczeniowym ciąży rola uświadomienia im, że średnia wartość ubezpieczenia turystycznego nie przekracza 2% ceny wyjazdu.

Rozmowa z Ryszardem Hołubniakiem, założycielem i prezesem zarządu DCU

Redakcja „Gazety Ubezpieczeniowej”: – Co skłoniło Pana do założenia DCU 15 lat temu i jak wyglądała ta początkowa wizja?

Ryszard Hołubniak: – Przypadek, jak często w naszej branży… I maksyma, której trzymam się tak mocno, że wydaje mi się, jakbym ją sam wymyślił: „Nie planuj działań – wykorzystuj szanse”.

Całe moje życie zawodowe to właśnie wykorzystane szanse, które pojawiały się na drodze… I odwaga do ich realizacji. Tak było również w moim przypadku. Po 15-letniej karierze w korporacjach i bardzo długich wakacjach zdecydowaliśmy rodzinnie o powrocie z Warszawy na Dolny Śląsk.

I znów przypadek?! Jeden z kolegów zapytał mnie, czy nie byłbym zainteresowany powrotem do branży i poprowadzeniem przedstawicielstwa jednego z powstałych wówczas towarzystw ubezpieczeń. Tak się zaczęła moja przygoda jako przedsiębiorcy, twórcy własnej firmy, która zupełnie przerosła oczekiwania jej założyciela.

Jakie były największe kamienie milowe w rozwoju DCU w ciągu tych 15 lat?

– Takich kamieni milowych w rozwoju naszej firmy było wiele, ale chciałbym pokazać te z nich, które były również milowymi dla całego rynku ubezpieczeń. Jako DCU udało nam się dokonać kilku niemałych rzeczy i istotnych dla całej naszej branży, szczególnie rynku multiagencyjnego.

Początek to rok 2008 i powstanie Przedstawicielstwa PZM TU we Wrocławiu, naszego prywatnego przedsięwzięcia, i jednocześnie powstanie Dolnośląskiego Centrum Ubezpieczeń, które stając się firmą o zasięgu ogólnopolskim, zmieniło nazwę na DCU Insurance Partner.

W 2009 r. wraz z Aviva Direct przygotowaliśmy projekt wprowadzenia ubezpieczeń direct do biur multiagentów. Zupełnie nowatorski i odważny pomysł Avivy, która jako pierwsza dostrzegła potencjał drzemiący w agencjach, z którymi do tej pory konkurowała. Tak oto 22 lutego 2010 r. u naszego zaprzyjaźnionego agenta w Jeleniej Górze została wystawiona i sprzedana pierwsza polisa direct, co moim zdaniem można nazwać naszym małym branżowym „przewrotem kopernikańskim” i przełomem w relacjach towarzystwo – multiagent. Współpraca ta pozwoliła DCU zbudować dużą sieć pośredników zainteresowanych sprzedażą ubezpieczeń do tej pory dla nich niedostępnych, a w zasadzie mocno konkurencyjnych i dostępnych wyłącznie poprzez internet lub telefon.

W 2012 r. AXA Direct powierzyła DCU budowę sieci dystrybucji i wprowadzenie ich produktów komunikacyjnych do sieci multiagentów. Dzięki dużemu już doświadczeniu w budowie dystrybucji dla directów w ciągu zaledwie półtora roku pracy na wyłączność staliśmy się dużym i zauważalnym graczem na polskim rynku pośrednictwa. W kolejnych latach zdywersyfikowaliśmy nasz portfel o prawie wszystkie TU, dostarczając dziś ich ubezpieczenia do 6000 OFWCA.

W 2013 r. dostrzegliśmy dużą uciążliwość w pracy naszych agentów, którzy aby przedstawić klientowi oferty ubezpieczeń kilku TU, musieli spędzić nieraz godzinę, dokonując po kolei wyliczeń na portalach każdego z towarzystw. Krótkie spotkanie na kawie z młodym wówczas człowiekiem Piotrem Bartosem (dzisiaj prezesem Insly Polska) zaowocowało naszym wyjazdem do Estonii i podpisaniem umowy z dostawcą nowoczesnych rozwiązań informatycznych, firmą Insly (dawniej IIZI). Tak pojawiło się w Polsce przeznaczone wyłącznie dla agentów pierwsze narzędzie informatyczne porównujące oferty wielu TU, posiadające CRM i liczne wówczas innowacyjne funkcje.

Rok 2014 to powstanie Akademii DCU – pierwszej platformy do prowadzenia szkoleń online – jako odpowiedzi na potrzebę podnoszenia kwalifikacji i profesjonalizację pracy agentów.

Akademia DCU – dla wszystkich chcących podnosić swoje kwalifikacje – już prawie dziesięć lat i każdego dnia o godz. 10.10 prowadzi szkolenia trwające ok. 1–1,5 godz. Nie musisz współpracować z DCU, w ogóle nie musisz być z branży. Jeśli chcesz wziąć udział w wykładzie prowadzonym przez zawodowych trenerów, wystarczy, że dołączysz do szkolenia na stronie mydcu.eu.

W roku 2019 DCU z dużym sukcesem wzięło udział we wprowadzeniu na polski rynek bułgarskiej firmy ubezpieczeniowej Euroins. Do dziś to największy Parter DCU i jednocześnie przykład, że odwaga, determinacja i cierpliwość są w naszej pracy najważniejsze i przynoszą sukces. Rok później zaangażowaliśmy się w dystrybucję produktów Pocztowego TUW (dzisiaj AGRO Ubezpieczenia) i ta współpraca pokazała nam po raz kolejny, że jesteśmy bardzo skuteczni we wprowadzaniu nowości na rynek ubezpieczeń.

W 2020 r. powołaliśmy do życia Fundację DCU jako finał naszych wieloletnich działań o charakterze filantropijnym. To nasza duma, ale i obowiązek i wiemy z całą pewnością, że właśnie tutaj mamy do wykonania najwięcej pracy.

Czterodniowy tydzień pracy obowiązuje w DCU od października 2022 r. Niedowiarkom i zastanawiającym się, czy warto, odpowiadam – TAK!!! Nie zastanawiajcie się ani chwili! Wydajność całej firmy pozostała na tym samym poziomie, dynamika sprzedaży – 130%, a czy pracownicy są zadowoleni? Cóż, to już pytanie nie do mnie. Do tego dołożyliśmy naukę języka angielskiego w dwóch grupach oraz masażystę, który dba o prawidłową postawę każdego chętnego pracownika.

Jak zmieniła się rola multiagencji na polskim rynku ubezpieczeń w ciągu ostatnich 15 lat? Jakie firmy mają przyszłość w tej branży?

– Podobnie jak cały nasz kraj, rynek pośrednictwa zmienił się nie do poznania. Widzą to najlepiej ci, którzy w branży spędzili więcej niż 20 lat, a jest takich naprawdę wielu. Zawód bardzo mocno się sprofesjonalizował, a na styku z klientem pełni także funkcje doradcze.

Agenci nie traktują już swoich firm wyłącznie jako miejsca pracy, ale w wielu przypadkach traktują je jako „narzędzie” do realizacji swoich marzeń. Branża pośrednictwa stała się bardzo atrakcyjnym miejscem również pod względem finansowym i pozwala realizować się nie tylko zawodowo. Podróże, prestiż, elastyczność czasu pracy to wielkie atuty posiadania agencji ubezpieczeniowej.

Jak zawsze przetrwają ci, którzy potrafią się dostosować do zmian, chcą się rozwijać, rozumieć nie tylko klienta, ale i całą otaczającą nas rzeczywistość. I tutaj dostrzegamy w DCU naszą największą szansę: dzielić się wiedzą i doświadczeniem, podpowiadać i poszukiwać nowych rozwiązań, chronić i wspierać w kłopotach, po prostu być partnerem.

Jakie są najważniejsze elementy, które wyróżniają DCU na tle innych multiagencji w Polsce?

– Trudno dziś wyróżnić się na rynku, szczególnie kiedy sprzedaje się te same produkty po tych samych cenach, przy wykorzystaniu tych samych technologii. To, na czym nam szczególnie zależy, to budowanie i utrzymywanie relacji z naszymi partnerami.

Wielu z nich pracuje z nami od samego początku i przekazało nam do zarządzania cały swój portfel ubezpieczeń i klientów. Staramy się nie zawieść ich oczekiwań i każdego dnia również my profesjonalizujemy się dla nich. Nie traktuję jednak tego jako specjalnego wyróżnika.

Słyniecie z zaangażowania w działalność społeczną, macie nawet własną fundację. Proszę opowiedzieć o tym coś więcej.

– Chęć pomocy potrzebującym towarzyszy nam od pierwszych lat istnienia firmy. W naszych dotychczasowych działaniach pomagaliśmy już szkołom, domom dziecka, hospicjom oraz wielu inicjatywom i innym fundacjom.

Wiele z naszych działań było spontanicznych i kierowanych potrzebą chwili. We wszystkie akcje zaangażowani byli nasi koledzy z firmy oraz zaprzyjaźnieni agenci.

W grudniu 2020 r. podjęliśmy decyzję o nadaniu naszym działaniom charakteru bardziej formalnego – powołaliśmy Fundację DCU.

Naszą misją jest wspieranie tych obszarów, w których pomoc przynosi realny, wymierny i długookresowy skutek. Rozpiętość naszych działań sprowadza się do wspólnego mianownika – pomocy dzieciom, szczególnie w procesie szeroko pojętej edukacji.

Prowadzimy wiele akcji, większych, mniejszych i z każdej jesteśmy dumni, ale obecnie jesteśmy szczególnie skupieni na projekcie związanym z Afryką ibudową Szkół dla Pigmejów zamieszkujących lasy deszczowe w Kamerunie oraz projektem Adoptuj pigmejskie dziecko. Adopcjapolega na objęciu pomocą dzieci, zapewniając im naukę i opiekę w szkołach, które zamierzamy specjalnie dla nich budować. Chcielibyśmy, aby nasza szkoła stała się miejscem, w którym każde dziecko będzie mogło uczyć się i rozwijać swoje pasje. Uważamy, że najlepszą ucieczką od ubóstwa jest dostęp do dobrej edukacji. Słowa Nelsona Mandeli: „Edukacja jest najpotężniejszą bronią, której możesz użyć, aby zmienić świat”,najlepiej oddają cel naszego projektu.

Dużo się mówi o konsolidacji na rynku multiagencyjnym. Nie kuszą Was oferty zagranicznych inwestorów?

– W tej materii dużo się dzieje od lat i wielu naszych kolegów/konkurentów podjęło decyzje o oddaniu sterów w inwestorskie ręce. Rynek pośredników, szczególnie z dużym GWP oraz zbudowaną siecią pośredników, nie jest zbyt wielki i inwestorzy wielokrotnie pojawiali się również w DCU. Niezmiennie od dziesięciu lat mówimy: „dziękujemy, ale nie jesteśmy zainteresowani”. Mamy przyjemność w tym, co robimy, jak pracujemy i przed nami jest jeszcze wiele do zrobienia.

Nie chciałbym, aby pozostało po moich wypowiedziach przeświadczenie, że wszystko i zawsze idzie po naszej myśli. Nawiązując do początku i wykorzystanych szans: niemal każdego dnia się pojawiają, a ja wykorzystałem ich w moim życiu zawodowym i prywatnym wiele, jednak jednej niewykorzystanej żałuję do dziś.

Kiedy w 2009/10 roku jeden z moich znajomych kolegów od inwestycji zaproponował mi kupno bitcoinów po cenie 2 dol. za sztukę, nie do końca rozumiejąc, o co chodzi w kryptowalutach, odmówiłem, zasłaniając się „innymi inwestycjami”. Nie wiem, po ile bitcoiny są dzisiaj, ale w 2021 r. były po 60 tys. dol. No cóż, c’est la vie.

Korzystając z okazji, na koniec dziękuję tym wszystkim, których przez ostatnie 15 lat spotkałem na mojej zawodowej drodze jako przedsiębiorca. Tym, których spotkałem tylko na chwilę, w biegu pomiędzy różnymi spotkaniami, i tym, którzy inspirując mnie, trwają przy mnie od lat.

Dziękuję całej załodze DCU wspierającej mnie nawet wówczas, kiedy szedłem pod prąd wszystkiemu, ze zdrowym rozsądkiem na czele. To cudownie móc pracować w firmie, która odnosi sukcesy, z zadowolonymi ludźmi, którzy pozwalają wierzyć, że robimy w DCU rzeczy potrzebne nie tylko naszej branży.

Jednak od 15 lat najważniejsi byli i są agenci. To właśnie agenci każdego miesiąca płacą nam pensje, motywują do działania i pozwalają z optymizmem patrzeć w przyszłość. Dziękuję.

Młodzi dorośli byli tematem gorącej debaty, która pod auspicjami PZU odbyła się 25 maja 2023 r. podczas XXV Kongresu Brokerów w Mikołajkach. Czy młodzi ludzie są zainteresowani ubezpieczeniami grupowymi, co jest dla nich rzeczywistym ryzykiem, w jaki sposób się komunikują i co jest dla nich ważne?

O doświadczeniach z młodszymi ubezpieczonymi debatowali: Marta Zdzińska z Certo Broker, Marcin Kowalski z Mercer Marsh Benefits, Tomasz Kaniewski z EIB i Paweł Polit z WTW. PZU reprezentowali Tomasz Łakomy i Krzysztof Wysmulski, a naukową perspektywę wprowadzał prof. Dariusz Jemielniak z Akademii Leona Koźmińskiego w Warszawie. Dyskusję prowadziła Aleksandra E. Wysocka, redaktorka naczelna „Gazety Ubezpieczeniowej”. Liczną publiczność powitała Małgorzata Kot, członkini zarządu PZU Życie i PZU SA.

Do rozmowy wprowadził prof. Jemielniak, prezentując wybrane cechy pokolenia Z (urodzeni po 1997 r.). Czego oczekują od miejsca pracy wychowani w cyfrowej rzeczywistości młodzi ludzie? W jaki sposób chcą realizować potrzebę bezpieczeństwa? Dlaczego nie interesuje ich stabilna posada w jednej firmie na całe życie oraz posiadanie samochodu jako atrybutu wolności i statusu? Dlaczego zetki traktują kontakt telefoniczny jako zbyt inwazyjny i skąd czerpią wiedzę o świecie?

Wystąpienie prof. Jemielniaka było podsumowaniem aktualnych badań nad młodym pokoleniem. Przed ubezpieczycielami wiele do zrobienia, jeśli chcą się skutecznie komunikować i zawalczyć o lojalność młodszych klientów.

Jak na tym tle prezentują się ubezpieczenia grupowe? Jak zgodnie zauważyli wszyscy paneliści reprezentujący branżę ubezpieczeniową, partycypacja wśród młodszych grup wiekowych jest zazwyczaj niższa niż wśród starszych pracowników. Wiąże się to z jednej strony z większą rotacją, a z drugiej z brakiem ubezpieczeniowych nawyków.

Krzysztof Wysmulski z PZU podkreślił, że największy polski ubezpieczyciel dostrzega ten problem również w swoim portfelu, gdzie liczba młodych osób się zmniejsza.

Czy to oznacza, że nie można zainteresować młodszych roczników polisami grupowymi? Marta Zdzińska z Certo Broker wskazała na przykładzie ubezpieczanych przez Certo firm IT (średnia wieku w okolicach 30 lat), że możliwe jest stworzenie spersonalizowanych programów ubezpieczeniowych opartych na wysokich sumach ubezpieczenia, zabezpieczeniu na wypadek poważnych zachorowań, nieszczęśliwych wypadków czy pobytu w szpitalu, gdzie udaje się uzyskać partycypację przekraczającą 80% zatrudnionych.

Paweł Polit z WTW zauważył, że czynnikiem decydującym o zakresie ubezpieczenia jest nie tylko wiek, ale również poziom zarobków. Inne decyzje podejmują osoby wysoko zarabiające, a inne pracownicy ze średnią krajową – tak wykazała analiza statystyczna przeprowadzona na blisko 4 tys. osób ubezpieczonych.

Mówiąc o czynnikach zwiększających partycypację, paneliści wskazali webinary i informacyjne spotkania z pracownikami, a także rzetelną edukację zamiast agresywnego marketingu.

Marcin Kowalski z Mercer Marsh Benefits podał przykład firmy z branży centrów usług wspólnych, gdzie cykliczne webinary, podczas których w sposób zrozumiały i poważny (w sensie: na serio) opowiada się o ubezpieczeniach, pomogły w ciągu kilku lat zbudować stabilną, przekraczającą 70% partycypację także wśród młodych pracowników.

Rzetelna informacja powinna być zdaniem panelistów uzupełniona możliwością wygodnego przystąpienia do programu. Żeby oferta mogła być spersonalizowana, co jest szczególnie istotne dla młodszych pracowników, niezbędne są cyfrowe narzędzia pozwalające każdemu wybrać najbardziej interesujące opcje czy ryzyka.

Co ciekawe, ubezpieczeni są niejednokrotnie gotowi więcej przeznaczyć na ubezpieczenie, jeśli skonstruują je sami z samodzielnie wybranych modułów. Coraz sprawniej w cyfrowym świecie poruszają się również przedstawiciele starszych pokoleń oraz branż uznawanych zwyczajowo za konserwatywne, takich jak przykładowo kolejarze.

Tomasz Kaniewski z EIB odwołał się do wyzwań w sektorze publicznym (m.in. szpitale) czy szkolnictwie wyższym, gdzie średnia wieku jest zwykle wyższa niż w sektorze prywatnym. Brokerzy spotykają się już z grupami, w których średnia wieku przekracza 60 lat. Typową bolączką najstarszych grup jest bardzo niski stopień zainteresowania młodych pracowników warunkami, które nie są atrakcyjne. W takich grupach wiekowych pod znakiem zapytania staje sensowność świadczeń takich jak urodzenie dziecka. Pomimo to przedstawiciele sektora publicznego często sięgają po standardowe programy ubezpieczeniowe bazujące na świadczeniach rodzinnych.

Podsumowując wnioski z dyskusji, prof. Dariusz Jemielniak zachęcał do tego, żeby w podejmowaniu decyzji biznesowych kierować się twardymi danymi, a nie stereotypami. Za najbardziej przyszłościową uznał ofertę modułową, pozwalającą na personalizację, oraz zalecił maksymalną koncentrację na doświadczeniach klienta i nieustannej weryfikacji, jakiego produktu młodsi klienci chcą tak naprawdę i w jaki sposób chcą z niego korzystać.

Tomasz Łakomy z PZU zaprosił brokerów do dalszej debaty o zmieniających się potrzebach klientów w zakresie ubezpieczeń na życie. Zapowiedział organizację warsztatów produktowych wspólnie z brokerami, co pozwoli na stworzenie oferty jeszcze lepiej wpisującej się w zmieniające się w błyskawicznym tempie realia społeczne.

Pokolenie Z – kluczowe cechy

Zdigitalizowane: Pokolenie Z jest bardzo zaznajomione z technologią i świetnie radzi sobie w świecie internetowym.

Roszczeniowi/asertywni: Często są opisywani jako roszczeniowi, ale można to również interpretować jako asertywność i postawę postulującą stawianie granic.

Praca jako pasja: Dla przedstawicieli pokolenia Z praca powinna być pasją, a nie tylko obowiązkiem. Wielu z nich poszukuje zawodów, które dają im satysfakcję i możliwość realizacji osobistej.

Zmienność pracy: Zetki często zmieniają pracę i preferują elastyczność zawodową. Nie są przekonane, że trzeba pozostać w jednym miejscu przez długi czas.

Wolność i niezależność: Pokolenie Z ma tendencję do opóźniania wyprowadzki z domu rodzinnego i nie spieszy się z osiągnięciem samodzielności. Często wybierają wynajem zamiast posiadania własnego mieszkania. Unikają zobowiązań, które wiążą się z posiadaniem nieruchomości czy auta.

Personalizacja i szybka gratyfikacja: Zetki oczekują personalizacji usług i szybkiej satysfakcji. Przyzwyczajone do natychmiastowego zaspokajania swoich potrzeb.

Orientacja na sieć kontaktów: Zetki często polegają na swoim społecznym kręgu znajomych jako źródle wiedzy i informacji.

Oczekiwanie transparentności: Pokolenie Z jest bardziej wymagające i oczekuje jasnych i transparentnych ofert, unikając marketingowych trików.

Korzystanie z nowych źródeł informacji: Zetki często korzystają z YouTube’a jako głównego źródła informacji i preferują alternatywne hierarchie wiedzy.

Akceptacja różnorodności: Zetki są bardziej tolerancyjne i akceptujące wobec różnych orientacji seksualnych i tożsamości płciowych.

Komunikacja głosowa i czat: Zetki preferują komunikację głosową, czat oraz inne aplikacje komunikacyjne, unikając często tradycyjnej poczty elektronicznej.

1 lipca weszła w życie nowelizacja rozporządzenia ministra finansów z 21 sierpnia 2018 r. w sprawie egzaminu dla osób ubiegających się o wykonywanie czynności agencyjnych, czynności dystrybucyjnych zakładu ubezpieczeń oraz czynności dystrybucyjnych zakładu reasekuracji (Dz.U. z 2021 r., poz. 1137). Akt wprowadza egzamin zdalny dla kandydatów na pośredników jako równorzędną formę z egzaminami stacjonarnymi.

Zdalne egzaminy zostały wprowadzone nowelą rozporządzenia ministra finansów z 14 maja 2020 r. jako tymczasowe rozwiązanie na czas trwania stanu zagrożenia epidemicznego, stanu epidemii albo stanu nadzwyczajnego. Po dwóch latach obowiązywania przepisów Urząd Komisji Nadzoru Finansowego oraz przedstawiciele rynku ubezpieczeniowego zgłosili postulat wprowadzenia ich na stałe jako narzędzia poprawiającego efektywność przeprowadzania egzaminów przez zakłady ubezpieczeń.

Resort finansów posłuchał argumentów UKNF oraz ubezpieczycieli i opracował regulację, która zniosła tymczasowość możliwości przeprowadzania przez zakłady ubezpieczeń egzaminów agencyjnych w trybie zdalnym. Od 1 lipca są one rozwiązaniem stałym, równorzędnym i alternatywnym wobec formy stacjonarnej.

Decyzja o formie egzaminu będzie należeć do zakładu. Dodatkowo, rozporządzenie uwzględnia postulaty nadzoru wynikające z ewaluacji dotychczasowego funkcjonowania egzaminów zdalnych.

Wraz ze startupem TaTI Solutions PZU Lab pracuje nad systemem, którego celem będzie podniesienie efektywności akcji gaśniczych, a tym samym poprawa bezpieczeństwa ubezpieczanych obiektów industrialnych.

Dostawca technologii to spółka wspierana przez akcelerator HugeTECH w ramach programu Poland Prize. Na pierwszym etapie współpracy inżynierowie ryzyka PZU Lab wraz z zespołem TaTI ustalili wymagania użytkownika, m.in. listę wymaganych obiektów czy szczegóły dotyczące UX, które stanowiły punkt wyjścia do pracy. System dzieli obiekty na punkty (hydranty, tablice), linie (płoty, rurociągi) oraz poligony (pryzmy piachu czy złomu, budynki etc.). Obecnie zakończone zostały testy czwartej wersji aplikacji Android, która komunikuje się z bazą danych i mapą pozwalającą analizować zmapowane obiekty.

Aplikacja Android umożliwi inspektorom mapowanie ubezpieczonych terenów industrialnych pod kątem wszelkich obiektów istotnych z punktu widzenia akcji gaśniczych – hydrantów, płotów, bram, rurociągów, zbiorników, rozdzielni elektrycznych etc. Wykorzystując nową generację telefonów komórkowych wyposażonych w dwuczęstotliwościowy moduł GPS, tzw. Android raw GNSS measurements oraz własne algorytmy, planowane jest uzyskanie dokładności wcześniej osiągalnej jedynie przez bardzo drogie, specjalistyczne urządzenia.

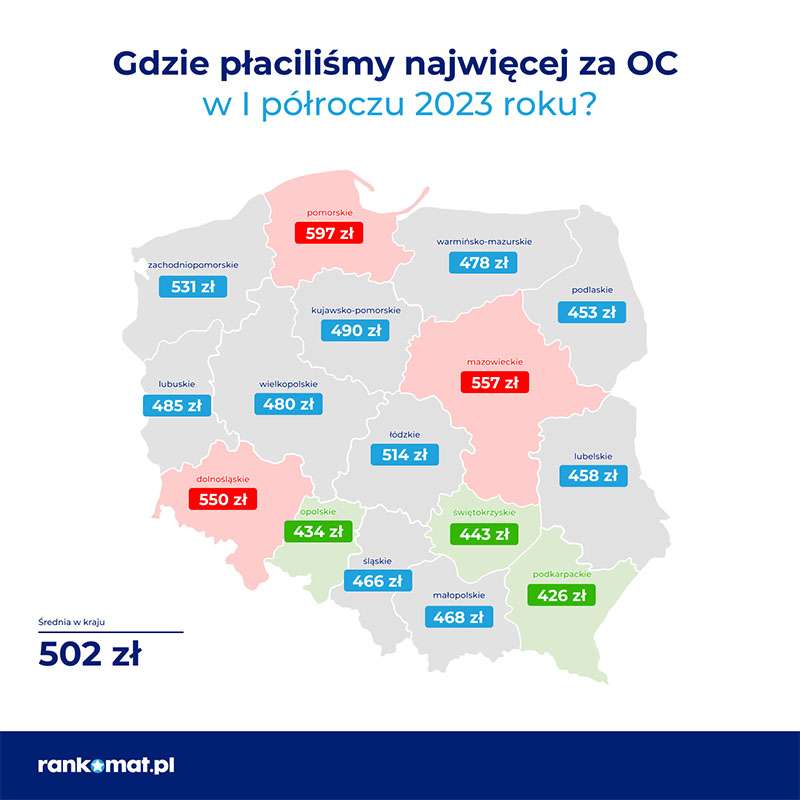

Pierwsze półrocze 2023 r. zakończyło się kolejną obniżką cen OC posiadaczy pojazdów mechanicznych. Średnia składka ubezpieczenia spadła o 4,2% w porównaniu do tego samego okresu roku ubiegłego i wyniosła 502 zł – wynika z danych Rankomat. W ostatnich trzech miesiącach porównywarka odnotowała jednak podwyżki w skali całego kraju. W porównaniu do I kwartału 2023 r. przeciętna składka wzrosła o 5,3%.

Średnia cena polis w I półroczu 2023 r. wyniosła 502 zł. Była przez to niższa o 22 zł (4,2%) w stosunku do pierwszych sześciu miesięcy ub.r. W II kw. odnotowano jednak podwyżkę w stosunku do pierwszych trzech miesięcy 2023 r. Średnia cena OC ppm. wyniosła 516 zł i była wyższa o 26 zł niż we wcześniejszym okresie.

– W ciągu ostatnich trzech miesięcy średnia składka OC wzrosła o 5,3% w porównaniu do I kwartału 2023 r. Jest to pierwsza wyraźna podwyżka średniej ceny obowiązkowego ubezpieczenia od 2017 r. Pierwszy kwartał bieżącego roku mógł więc być ostatnim okresem, w którym właściciele samochodów cieszyli się niskimi cenami polis – komentuje Tomasz Masajło, prezes zarządu Rankomat.

Najdrożej na Pomorzu i Mazowszu

Najwięcej za OC ppm. płacili kierowcy z województw: pomorskiego (597 zł), mazowieckiego (557 zł) i dolnośląskiego (550 zł). Na najniższe składki mogli natomiast liczyć kierowcy z województw: podkarpackiego (426 zł), opolskiego (434 zł) i świętokrzyskiego (443 zł). Ceny ubezpieczenia OC były niższe niż przed rokiem we wszystkich województwach. Obniżki wyniosły od 7,5% (kujawsko-pomorskie) do 1,6% (podkarpackie i opolskie).

Jeśli jednak porównać I kwartał 2023 roku do II kwartału tego roku, to w całym kraju ceny polis wzrosły. Najwyższą podwyżkę odnotowano w województwie zachodniopomorskim (7,2%), a najniższą w kujawsko-pomorskim (2,5%).

Kto płacił najwięcej?

Najdroższym miastem wojewódzkim był Gdańsk. Tutaj za polisę kierowcy płacili średnio 698 zł. Na drugim biegunie znalazło się Opole – 476 zł. W dalszym ciągu za OC ppm. najwięcej płacą najmłodsi kierowcy – 18-latkowie musieli zapłacić średnio 1935 zł. Największe zniżki otrzymują zaś 61-latkowie (432 zł). Najtańsze w ubezpieczeniu były samochody marki Fiat (476 zł), najdroższe BMW (610 zł).

Analiza powstała w ramach raportu „RanKING – rynek i ceny ubezpieczeń komunikacyjnych”.

Siedem uzdrowisk powalczy o główną nagrodę ósmej edycji Eko Hestia Spa – konkursu, w którym ocenia się i nagradza kompleksowe, długofalowe działania, inwestycje oraz inicjatywy na rzecz ochrony środowiska. Ważnym elementem tych działań jest również systematyczna edukacja ekologiczna lokalnych społeczności.

W ósmej edycji konkursu ocenie podlegają nowatorskie działania i inwestycje, mające pozytywny wpływ na środowisko, zrealizowane w latach 2018–2022.

Ufundowana przez ERGO Hestię główna nagroda konkursowa wynosi, jak co roku, 100 tysięcy złotych. Zgodnie z regulaminem konkursu zwycięskie uzdrowisko powinno przeznaczyć ją na realizację pomysłów i projektów związanych z ochroną środowiska. Przyznane będą też nagrody dodatkowe w postaci rocznych ubezpieczeń od szkód środowiskowych.

– Zmiany klimatyczne to ogromne wyzwanie, z którymi musimy się wszyscy dziś zmierzyć. Dlatego nasz konkurs ma przede wszystkim wymiar praktyczny – nagradzamy przecież co roku, konsekwentnie od wielu lat, najlepsze proekologiczne pomysły, inwestycje i projekty polskich uzdrowisk związane ze zrównoważonym rozwojem i ochroną środowiska, które są godne naśladowania przez inne samorządy – podkreśla Mario Zamarripa, dyrektor ds. Zrównoważonego Rozwoju Grupy ERGO Hestia.

Do udziału w ósmej edycji konkursu zakwalifikowano 7 zgłoszeń polskich uzdrowisk. O główną nagrodę powalczą tym razem: Sopot, Ustka (woj. pomorskie), Uniejów (woj. łódzkie), Jelenia Góra (woj. dolnośląskie), Goczałkowice-Zdrój (woj. śląskie), Czarny Dunajec (woj. małopolskie) i Solec-Zdrój (woj. świętokrzyskie).

Od ubiegłego roku w ramach konkursu przyznawana jest również nagroda Eko Wizjonera. Jej pierwszym laureatem został burmistrz Uniejowa, Józef Kaczmarek.

Rozstrzygnięcie konkursu i ogłoszenie wyników nastąpi jesienią 2023 roku.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

kopia")