Od ponad 20 lat realizuję różnego typu projekty cyfrowe wielu firm z sektora ubezpieczeń oraz finansów i na bazie tych doświadczeń zaobserwowałem kilka trendów w sposobie kreowania produktów, projektowaniu procesów i kanałów sprzedażowych. Ten rynek już bardzo wcześnie otworzył się na klientocentryczność.

Ponad 15 lat temu, realizując projekt dla jednego z liderów rynku ubezpieczeniowego, otrzymaliśmy rekomendację za ewolucyjne przejście z platformy produktocentrycznej na rozwiązania klientocentryczne – skierowane na klienta, jego obsługę, kompleksowe podejście do procesów zarządzania oraz serwisu wielu kanałów komunikacji. Jeszcze inna z nagród dotyczyła niezwykle ciekawego i będącego obecnie na czasie rozwiązania z obszaru AI/ML, optymalizacji w planowaniu budżetów w kanałach kampanii marketingowych.

Domyślam się, że wielu z was, prezesów, dyrektorów IT zastanawia się często, jak optymalnie skonstruować budżet działu IT, jak z jednej strony zapewnić, aby wszystko działało stabilnie, bezpiecznie i bez usterek, oraz, a może przede wszystkim, jak zbudować odpowiednio elastyczne środowisko do innowacji i budowy nowych narzędzi.

Gartner wskazuje w prognozach na cały 2023 r., że budżety IT ciągle będą realizowane w środowisku dużego popytu na usługi IT na rynku. Tylko jeden z obszarów, obszar urządzeń odnotuje spadek poprzez wzrost wykorzystania infrastruktury chmurowej.

Wzrost globalny rok do roku na IT o 5,1% rozkładać się ma na wzrosty o 2,4% za usługi telekomunikacyjne, wsparcie i usługi IT o 7,9%, wydatki na systemy centralne, kolokacje to wzrost o 3,4%, a o aż 11,3% wzrost na wydatki związane z budową i utrzymaniem oprogramowania. To tylko świadczy o dalszym wzroście udziału, wagi budżetów IT w organizacjach.

Wyobraźmy sobie może hipotetyczną sytuację, że w tak wymagającym środowisku posiadamy do rozdysponowania, parafrazując jednego z byłych prezydentów, 100 mln zł.

W pierwszej kolejności starałbym się zagospodarować przyznany budżet w sposób, który obejmowałby wszystkie kwestie zgodnie z priorytetami, najpierw bezpieczeństwo, potem sprzedaż i finalnie obsługa klienta, a na koniec wszystkie funkcje usługowe, w tym wewnętrzne, komunikacja i zarządzanie.

Jak podzielić budżet IT

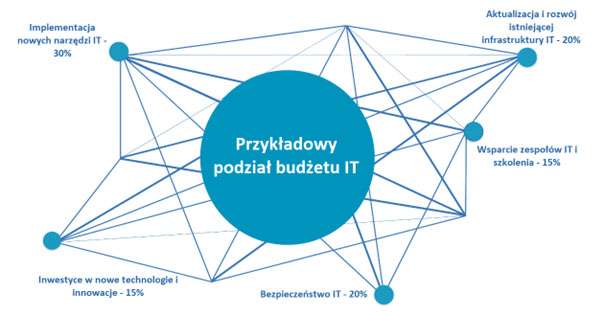

Ogólne podejście do podziału budżetu zdefiniowałbym w następujący sposób:

1. Implementacja nowych narzędzi IT – 30% budżetu. Obszar obejmowałby zakup lub rozwój nowych platform IT, takich jak narzędzia do sprzedaży, zarządzania relacjami z klientami, systemy do analizy danych, platformy szkoleniowe, platformy wsparcia procesów wewnętrznych.

2. Aktualizacja i rozwój istniejącej infrastruktury IT – 20% budżetu. W ramach tego obszaru firma powinna inwestować w aktualizację i rozwój istniejącej infrastruktury IT, takiej jak serwery, oprogramowanie, licencje, sieci, kolokacje i zaplecze teleinformatyczne.

3. Wsparcie zespołów IT i szkolenia – 15% budżetu. Firma powinna zainwestować w rozwój swoich pracowników i szkolenia, takie jak z zakresu programowania, zarządzania projektami, bezpieczeństwa IT itp.

4. Bezpieczeństwo IT – 20% budżetu. Ten obszar obejmowałby inwestycje w rozwiązania, takie jak oprogramowanie antywirusowe EDR, systemy zabezpieczające przed atakami hakerskimi, audyty bezpieczeństwa, realizacja prac dotyczących rozwiązania problemu długu technologicznego itp.

5. Inwestycje w nowe technologie i innowacje – 15% budżetu. W ramach tego obszaru firma powinna inwestować w nowe technologie i innowacje, takie jak sztuczna inteligencja, uczenie maszynowe, budowa obszarów analitycznych i hurtowni danych będących de facto niezbędnymi w ujęciu wdrażania AI/ML w organizacji, platformy wymiany danych w sieciach partnerskich. W ten sposób firma może zwiększyć swoją konkurencyjność i zaoferować nowe i innowacyjne produkty i usługi swoim klientom.

TOP9 obszarów rozwoju technologicznego

- Wsparcie procesów sprzedażowych w kanałach elektronicznych – rozwój platform e-commerce, aplikacji mobilnych i wirtualnych agentów z obsługą czatów oraz rozmów głosowych. Wykorzystanie AI/ML. Rozwój kanałów dystrybucji z wykorzystaniem technologii, takich jak RWD, PWA i asynchroniczne front-endy. Wykorzystanie m.in. podpisów elektronicznych, elektronicznych płatności i automatyki procesów.

- Zarządzanie pracą zespołów sprzedaży – wykorzystanie systemów CRM z modułami rekomendacji na podstawie Datamartów i AI, zbieranie informacji o klientach, zarządzanie kontaktami i procesami oraz dokumentami, ankietami sprzedażowymi. Rozwój narzędzi do personalizacji ofert i tworzenia rekomendacji produktów. Zarządzanie strukturą zespołów i ich celami, zadaniami.

- Bezpieczeństwo – inwestowanie w rozwiązania zwiększające bezpieczeństwo danych, ochronę przed cyberatakami oraz szkolenia pracowników z zakresu bezpieczeństwa IT. Monitorowanie sieci, budowa SOC, oprogramowanie antywirusowe EDR oraz rozwiązania klasy APM do podnoszenia poziomu bezpieczeństwa systemów.

- Zwinność operacyjna i lekkie procesy wytwórcze – wprowadzenie narzędzi do automatyzacji obsługi procesów wewnętrznych, takich jak Lowcode, Nocode i RPA.

- Elastyczne rozwiązania aktuarialne – inwestowanie w systemy analizujące dane o ryzyku, umożliwiające lepsze wycenienie polis i efektywne wprowadzanie nowych produktów.

- AI, ML – rozwój systemów sztucznej inteligencji do automatyzacji procesów, generowania rekomendacji produktów i analizy danych o klientach oraz rynku, konstruowania oferty. Włączenie w procesy biznesowe fali rozwiązań kolejnej rewolucji.

- Platformy szkoleniowe, portale informacyjne – rozwijanie platform edukacyjnych dla agentów ubezpieczeniowych i tworzenie sieci partnerskich. Wdrażanie platform e-learningowych dla podnoszenia kompetencji pracowników.

- Automatyzacja procesów biznesowych – zastosowanie platform BPM do automatyzacji procesów sprzedażowych, obsługowych, rozliczeniowych, zwiększając efektywność działań.

- API First – integracja rozwiązań wewnętrznych i zewnętrznych za pomocą ESB, zwiększająca bezpieczeństwo i ograniczająca koszty budowy i komunikacji platform. Implementacja Blockchain do tworzenia niepodważalnej hurtowni faktów związanych z procesami sprzedaży i rozliczeń między partnerami.

Co i jak implementować

Przed przystąpieniem do realizacji dowolnej strategii cyfryzacji należy sobie odpowiedzieć na pytanie, co i jak chcemy implementować.

Jeden z wielu możliwych wariantów wskazałem powyżej. Jeśli chodzi o odpowiedź na pytanie „jak?” – zauważymy ewolucję w zakresie organizacji pracy zespołów i metodyki realizacji zadań w projektach. Coraz częściej do głosu dochodzą metodyki zwinne lub mieszane, które z definicji skupią się na iteracyjnym dążeniu do pełnej definicji produktu, celu biznesowego. Pomimo często otwartej definicji budżetu paradoksalnie pozwalają one przy odpowiednim zarządzaniu, konstrukcji zespołu uzyskać większą efektywność. Poniesione nakłady przekładają się na lepsze efekty, lepsze narzędzia i ostatecznie rozwiązania dla klienta, zespołów wewnętrznych.

Zespoły zwinne, w rozumieniu metodyki agile, dają możliwość skrócenia czasu uruchomienia prac, dużą dynamikę, silną definicję produktu i celów zespołu przy konieczności zdawania sobie sprawy z ryzyk rozmycia granic produktu, kontroli definicji budżetu.

Uzasadnienie biznesowe

Podsumowując, aby zwiększyć efektywność działań i usprawnić procesy biznesowe w firmie ubezpieczeniowej, warto inwestować w rozwój nie tylko narzędzi IT na podstawie wskazanych wyżej obszarów, ale również, i to przede wszystkim, w zespoły i metodykę pracy i zarządzania. Każda decyzja związana z wydaniem budżetu powinna być poparta oczywistym zbadaniem odpowiedzi na pytanie, jakim jest Uzasadnienie Biznesowe.

Mam przyjemność pracy z organizacjami, które w sposób świadomy i w perspektywie średnio- i długoterminowo zadają sobie to pytanie i znajdują odpowiedź, jak znaleźć balans między elastycznością a efektywnością operacyjną, budżetową czy też sprzedażową. Zawsze warto pamiętać, że inwestycja w IT powinna być dobrze przemyślana i realizować długofalową strategię całej firmy oraz, co bardzo ważne, aby była realizowana przez w pełni identyfikujący się z celami zespół.

Mariusz Kokoszkiewicz

CEO Omega Code