TUW PZUW został uhonorowany za wkład w rozwijanie w Europie wiedzy w dziedzinie ubezpieczeń i ryzyka ubezpieczeniowego. Podziękowania za zaangażowanie towarzystwa w powołanie i działalność Wschodnioeuropejskiego Stowarzyszenia ds. Ryzyka i Ubezpieczeń złożyła prezydent tej organizacji, wykładowczyni Uniwersytetu Stanowego Florydy Patricia Born.

– Osiągnęliśmy sukces na polskim rynku i chętnie dzielimy się doświadczeniami z innymi, zwłaszcza z partnerami z Europy Wschodniej, gdzie rynek ubezpieczeń wzajemnych dopiero się rozwija. Wzajemność w ubezpieczeniach jest doskonałą szkołą biznesowej odpowiedzialności, solidarności oraz współpracy na rzecz minimalizowania ryzyka – mówi prezes TUW PZUW Rafał Kiliński.

Eastern European Risk and Insurance Association (EERIA), którego zakład jest członkiem założycielem, służy wspieraniu rynków ubezpieczeniowych w Europie Wschodniej, rozwojowi wiedzy i badań, podnoszeniu jakości edukacji i promocji dobrych praktyk w dziedzinie ubezpieczeń. Stanowi forum wymiany doświadczeń i współpracy między środowiskami akademickimi a praktykami, menedżerami z branży ubezpieczeń.

– Będąc pionierami ubezpieczeń wzajemnych w Polsce, wypracowaliśmy autorskie rozwiązania w dziedzinie prewencji i obsługi. Należy do nich np. nowatorska proaktywna obsługa szkód medycznych. Zdobyliśmy cenną wiedzę i doświadczenia, które mogą służyć inspiracją – podkreśla Rafał Kiliński.

Na taką właśnie potrzebę zwraca uwagę Patricia Born. Według niej rynki ubezpieczeń w Europie Wschodniej wymagają więcej wsparcia oraz naukowej i praktycznej wiedzy. Taki cel mają naukowe projekty i konferencje, spotkania i webinary, które organizuje stowarzyszenie.

W organizowane przez EERIA przedsięwzięcia angażują się polscy naukowcy ze Szkoły Głównej Handlowej w Warszawie, Akademii Ekonomicznej w Poznaniu i Uniwersytetu Ekonomicznego w Katowicach, a także fachowcy z uczelni w Niemczech, Włoszech i Stanach Zjednoczonych. Inicjatywę wspiera także Europejski Urząd Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych (EIOPA).

Zmiana właściciela pojazdu niesie ze sobą określone obowiązki. Trzeba pamiętać o zgłoszeniu tego w wydziale komunikacji oraz do ubezpieczyciela. Inaczej należy liczyć się z kłopotami finansowymi – przypomina Ubezpieczeniowy Fundusz Gwarancyjny.

UFG zwraca uwagę, że zarówno zbycie, jak i nabycie pojazdu trzeba zgłosić:

do właściwego urzędu (dotyczy to zbywcy i nabywcy, obie strony mają na to 30 dni od daty zbycia lub nabycia),

do zakładu ubezpieczeń (dotyczy to tylko zbywcy, ma on na to 14 dni od daty zbycia pojazdu).

W praktyce oznacza to, że jeśli osoba, która sprzedała lub darowała pojazd, nie zgłosi tego faktu organowi rejestrowemu, może otrzymać karę w wysokości od 200 do 1000 zł. O zarejestrowaniu musi także pamiętać nabywca. Za niedopełnienie tego obowiązku grozi mu identyczna kara.

Z kolei brak zgłoszenia ubezpieczycielowi, który wystawił OC posiadaczy pojazdu mechanicznego rodzi ryzyko, że po zakończeniu poprzedniej polisy zakład wystawi mu kolejną i może domagać się zapłaty składki. Może się też okazać, że ubezpieczyciel wystąpi do sądu z pozwem o zapłatę zaległej składki, co będzie oznaczać nie tylko konieczność jej uiszczenia, ale i pokrycia kosztów postępowania.

Fundusz przypomina, że najczęstszą przyczyną braku OC ppm. są przypadki, kiedy wygasła polisa zbywcy, a nabywca nie zawarł na czas nowej umowy. Poruszanie się takim pojazdem naraża użytkownika na ryzyko długu. Kwoty opłat za brak OC ppm. to jedno, ale w przypadku wyrządzenia szkody nieubezpieczonym pojazdem trzeba będzie pokryć koszty odszkodowania z własnej kieszeni. Na koniec 2022 r. UFG prowadził ponad 18 tys. spraw, w których nieubezpieczeni sprawcy byli winni prawie 340 mln zł. Średnia wartość długu to blisko 20 tys. zł.

Fintech Revolut rozbudowuje swoje europejskie portfolio produktów o ubezpieczenia komunikacyjne. Pierwszym krajem, w którym pojawi się nowa oferta, będzie Irlandia, ale możliwe, że już wkrótce dołączą do niej kolejne – podał bankier.pl.

Według serwisu polisy komunikacyjne pojawią się na Zielonej Wyspie 13 kwietnia. Fintech już rozpoczął zapisy na listę oczekujących. Według Revoluta porównanie Revolut Car Insurance dla 33 profili klientów i do propozycji 5 ubezpieczycieli: AXA, Aviva, Allianz, 123 oraz Liberty pokazało, że może być ono nawet o 30% tańsze od najbardziej konkurencyjnej oferty na rynku. Stawka dla pakietów ma być niższa, jeśli klient skorzysta z opcji Smart Driving, tj. monitoringu stylu jazdy.

Ofertowanie będzie odbywać się z poziomu aplikacji w czasie wynoszącym mniej niż 5 minut. Składkę będzie można opłacić jednorazowo lub na raty zaś rozwiązanie umowy będzie mogło nastąpić w dowolnym momencie.

Miniony rok przyniósł znaczący wzrost na rynku prywatnych ubezpieczeń zdrowotnych. Mocno w górę poszły zarówno liczba ubezpieczonych w ramach komercyjnych polis, jak i przypis składki z tego typu produktów.

Według danych zebranych przez Polską Izbę Ubezpieczeń, na koniec 2022 roku prywatnym ubezpieczeniem zdrowotnym objętych było blisko 4,23 mln osób, czyli o 9,2% więcej niż rok wcześniej (ponad 3,8 mln wg raportu PIU opublikowanego 27 kwietnia ub.r.). Wydatki na prywatne polisy wyniosły ponad 1,3 mld zł, o 17% więcej niż w 2021 r. (ponad 1 mld zł, j.w.).

Analitycy Izby sugerują, że powyższe wzrosty pokazują sposób, w jaki Polacy starają się odpowiedzieć na swoje główne obawy związane z życiem i zdrowiem. Według raportu PIU „Wpływ ubezpieczeń na polską gospodarkę i społeczeństwo” aż 80% obawia się, że zabraknie im pieniędzy na leczenie poważnej choroby. Natomiast niemal 70% obawia się o brak dostępu do opieki medycznej.

Prywatna opieka zdrowotna – opłaca się pracodawcom i państwu

– Na łatwiejszym dostępie do dobrej profilaktyki, opieki medycznej oraz lekarzy specjalistów, który oferują ubezpieczyciele, zyskują nie tylko ubezpieczeni, ale też państwo i pracodawcy. To zatrudniający są dominującym płatnikiem prywatnych składek zdrowotnych. Zależy im na zdrowiu pracowników, ponieważ absencja lub prezenteizm, czyli nieefektywność w pracy związana ze złym samopoczuciem, generują dodatkowe koszty i przekładają się na niższą wydajność pracy – mówi Dorota M. Fal, doradca zarządu Izby.

Jak pokazują analizy Medicover, podstawowymi przyczynami absenteizmu i prezenteizmu są choroby przewlekłe układu kostno-stawowego, oddechowego i krążenia, a także rosnące w zastraszającym tempie choroby psychiczne. Wiele z nich ma związek z otyłością, nadciśnieniem tętniczym, cukrzycą, nieprawidłowymi nawykami zdrowotnymi i zaniedbywaniem leczenia (wg danych ZUS). Okazuje się, że koszty tych chorób są zdecydowanie wyższe w części populacji, która nie posiada prywatnego ubezpieczenia zdrowotnego.

Ubezpieczyciele pomagają dbać o zdrowie

Badania NFZ pokazują, że obecnie około 60% Polaków wykazuje nadwagę, a co czwarty z nas jest otyły.

– Około 70% stanu zdrowia zależy od naszych nawyków, tj. właściwego odżywiania i aktywności fizycznej czy unikania nałogów. Główną przyczyną przedwczesnych zgonów są choroby przewlekłe. Ponad 66% nadmiarowych zgonów byłoby do uniknięcia dzięki profilaktyce. Pozostałe dzięki leczeniu chorób przewlekłych, zwłaszcza dobrze zorganizowanej opiece ambulatoryjnej i stałemu dbaniu o pacjenta. Z raportu PIU wynika, że ponad dwie trzecie respondentów obawia się braku dostępu do opieki zdrowotnej – komentuje Dorota M. Fal. Przypomina, że ubezpieczyciele umożliwiają dostęp do klubów fitness czy rehabilitacji, ale także porady dietetyczne. Edukują i oferują wsparcie psychologiczne.

Prywatne ubezpieczenia zdrowotne jako wsparcie systemu

Co dziesiąty Polak jest objęty dodatkowym ubezpieczeniem zdrowotnym, które zapewnia głównie opiekę ambulatoryjną. To dzięki temu ubezpieczona część społeczeństwa, korzystająca z dodatkowej opieki, ma mniejszą szansę trafić do szpitala. Koszty leczenia tych osób przenoszone są na opiekę ambulatoryjną, finansowaną przez ubezpieczycieli, a ich składka odprowadzana do NFZ może być przeznaczona na potrzeby innych osób.

– PIU nieustannie podkreśla, że ubezpieczenia zdrowotne mogą przynosić coraz więcej korzyści dla wszystkich pacjentów. By tak się stało, muszą stać się elementem systemu, np. jako ubezpieczenia związane ze współpłaceniem za konkretne świadczenia, uzupełnianie koszyka świadczeń gwarantowanych. Ubezpieczenia zdrowotne mogą też funkcjonować jako suplementarne rozwiązania, równoległe do systemu, ze wsparciem w systemie fiskalnym. Nasze badania wskazują, że ponad 80% Polaków jest gotowych ponosić dodatkowe miesięczne opłaty w tym obszarze – dodaje Dorota M. Fal.

Złote Romby to najważniejsza impreza w kalendarzu CUK Ubezpieczenia. Uroczysta gala, która odbyła się w hotelu w Cukrowni Żnin zgromadziła ponad 300 partnerów z całego kraju. Zarząd oraz menedżerowie multiagencji przedstawili wyniki za 2022 rok oraz zapoznali partnerów z kluczowymi projektami, które będą realizowane w najbliższych latach. Sporo miejsca poświęcono również innowacyjnemu wsparciu partnerów w rozwoju biznesu lokalnego. Podczas gali nagrodzono blisko 130 agentów, którzy osiągnęli najlepsze wyniki sprzedażowe.

– Jestem bardzo szczęśliwy, że kolejny raz mogę prezentować świetne wyniki firmy. CUK na płaszczyźnie ilościowej i jakościowej rozwija się bardzo stabilnie. Osiągamy też założone cele i realizujemy przyjęte plany strategiczne. To wspólny sukces, który jest naprawdę budujący. Jednocześnie nie tracimy czujności i na bieżąco obserwujemy zmiany, które dokonują się na rynku. Staramy się uprzedzać fakty i już teraz przygotowujemy kolejne rozwiązania, które zapewnią nam rozwój. CUK Ubezpieczenia wyprzedza trendy rynkowe, a to szczególnie cieszy naszych partnerów biznesowych – mówi Jacek Byliński, prezes CUK Ubezpieczenia.

Rozwój CUK Ubezpieczenia dokonuje się również na płaszczyźnie technologicznej. Partnerzy w codziennej pracy mają do dyspozycji wachlarz rozwiązań, który upraszcza działania formalne i obsługowe. W tym roku organizacja wdrożyła jeden z najważniejszych projektów ostatnich lat, tj. omniCUK. Dzięki integracji wszystkich kanałów sprzedaży agenci zyskali dodatkowe możliwości prowizyjne i powiększające bazę klientów. OmniCUK otworzył również drogę do dodatkowego uproduktownienia. Na tym jednak nie koniec, bo w najbliższym czasie CUK wdroży kolejne rozwiązania zwiększające aktywność sprzedażową agentów.

– Mogę śmiało powiedzieć, że 2022 rok upłynął nad pracami wdrożeniowymi omniCUK. To bardzo odważna realizacja, która połączyła w jeden system każdy kanał sprzedaży. Agent niezależnie od sposobu zakupu przez klienta otrzymuje prowizje. Klienci mają pełną dowolność w zakupie ubezpieczeń. To przełomowe rozwiązanie, które było odpowiedzią na sygnały płynące z organizacji. Przez pierwsze 6 miesięcy funkcjonowania tego rozwiązania do naszych doradców zostało przypisanych prawie 13 000 polis zakupionych przez klientów w kanałach directowych. Przed nami kolejne realizacje, które są wynikiem naszych rozmów z partnerami. Uważnie wsłuchujemy się w ten głos i reagujemy, uprzedzając zmiany, które lada moment będziemy obserwować na rynku – dodaje Przemysław Grabowski, wiceprezes CUK Ubezpieczenia.

Systematyczny rozwój przekłada się na wzrost liczby klientów, których obecnie w CUK Ubezpieczenia jest ponad 740 tysięcy. To między innymi efekt zintegrowanych działań marketingowych, o których rozmawiano podczas gali. Organizacja poświęca dużo uwagi na analizę zachowań klientów oraz ich ścieżki zakupowe. Podczas spotkania zwrócono również uwagę na siłę lokalnych działań oraz pakiety marketingowe budujące liderską pozycję partnerów w regionie.

– Cieszy fakt, że dotychczas wdrożone projekty pozytywnie przełożyły się na wzrost liczby klientów. Jesteśmy obecni we wszystkich kanałach komunikacyjnych, dopasowujemy przekaz centralny i lokalny. Bardzo ważna jest dla nas dbałość o lokalną rozpoznawalność i wsparcie placówek w regionie, dlatego w najbliższych miesiącach skupimy się na programach rozwoju marketingu dla partnerów. Formatujemy też działania marketingowe w taki sposób, aby podkreślić partnerstwo z klientami, i zyskujemy zaufanie poprzez profesjonalne argumenty. W 2023 wdrażamy kolejne rozwiązania, takie jak Facebook lokalnie, podwajamy budżet marketingu lokalnego, wdrażamy projekt budowania marki osobistej agenta czy też wsparcie lokalne dla każdej nowo otwartej placówki w CUK – podsumowuje Marcin Dyliński, dyrektor Departamentu Marketingu i E-Commerce.

Podczas gali Złotych Rombów podkreślono dynamikę rozwoju organizacji i wyzwania, które ona niesie. Z CUK współpracuje ponad 3 tysiące agentów. Multiagencja posiada również ponad 500 placówek w całej Polsce. Partnerzy mają do wyboru cztery modele współpracy. Mogą rozwijać biznes, otwierając placówkę franczyzową lub punkt partnerski, działając jako niezależny doradca czy Agent CUK. Bez względu na formę współpracy multiagencja zapewnia szeroko rozumiane wsparcie finansowe i organizacyjne, czując się współodpowiedzialna za wyniki partnerów.

– Funkcjonujemy na rynku ubezpieczeń od ponad dwudziestu lat, to ogromny kapitał wiedzy i doświadczenia. Wypracowane standardy wsparcia finansowego i organizacyjnego oraz system szkolenia pozwalają partnerom CUK bardzo szybko wdrażać się do organizacji i osiągać założone cele sprzedażowe. Poświęcamy wiele miejsca na przekazanie wiedzy rynkowej i produktowej. Partnerzy CUK mają dostęp do cyklicznych szkoleń oraz wsparcia w kluczowych obszarach sprzedaży w tym polis biznesowych, życiowych czy agro – zwraca uwagę Tomasz Poradzewski, dyrektor Departamentu Sieci Sprzedaży.

Gala była również okazją do nagrodzenia partnerów CUK Ubezpieczenia, którzy w minionym roku osiągnęli najlepsze wyniki sprzedażowe. Statuetkami Złotych Rombów zostało wyróżnionych blisko 130 agentów w jedenastu kategoriach. Oprócz nagród rzeczowych i pieniężnych, nagrodzeni partnerzy będą mieli okazję wyjechać m.in. do Jordanii czy Maroka. Zgromadzeni goście mieli także okazję do wysłuchania wystąpienia motywacyjnego gościa specjalnego, którym był Maciej Orłoś.

W obecnym sezonie wiosennym obowiązkowe ubezpieczenia upraw z dopłatami oferuje 8 towarzystw. CUK Ubezpieczenia zwraca uwagę, że prawie wszystkie oferty można porównać w jego kalkulatorze, a ponadto możliwy jest zakup polisy online.

– Kalkulacje składek i wszystkie niezbędne informacje konieczne do zawarcia ochrony są dostępne u ponad 3 tys. agentów CUK Ubezpieczenia działających w całym kraju. Nasi doradcy mogą porównać oferty dotowanych polis uprawowych takich firm, jak PZU, ERGO Hestia, Generali Agro, InterRisk, TUZ TUW, TUW „TUW” czy Agro Ubezpieczenia. Zainteresowani mogą także skorzystać z naszej internetowej porównywarki, aby zapoznać się z cenami i warunkami ochrony oraz wygodnie zawrzeć ją online, o ile wybrany ubezpieczyciel daje taką możliwość – mówi Natalia Dondalska, specjalistka ds. wsparcia i sprzedaży ubezpieczeń rolnych CUK Ubezpieczenia.

Co można ubezpieczyć i przed jakimi zdarzeniami?

W ramach funkcjonującego systemu rolnicy mogą uzyskać dopłaty do 65% składki za ubezpieczenie upraw zarówno zbóż, rzepaku, rzepiku, ziemniaków, kukurydzy, jak i buraków cukrowych, ale również plony truskawek, tytoniu, warzyw gruntowych, roślin strączkowych czy chmielu. Ochrona jest dostępna w pakietach w zależności od wybranego towarzystwa i z maksymalnymi sumami ubezpieczenia określonymi przez Ministerstwo Rolnictwa i Rozwoju Wsi. Pozwala zabezpieczyć się m.in. przed negatywnymi skutkami przezimowania, gradobiciem, wiosennymi przymrozkami, deszczem nawalnym, powodzią, ale i lawiną czy obsunięciem się ziemi. Wśród ryzyka objętego ochroną jest huragan, uderzenie pioruna czy pożar. Dodatkowo istnieje możliwość uwzględniania w zakresie ochrony ryzyka transportu plonów.

– Należy pamiętać, że w ramach obowiązkowych ubezpieczeń rolnych pełna ochrona rozpoczyna się dopiero po upłynięciu okresu karencji, który trwa, w zależności od towarzystwa, od kilku dni do nawet dwóch tygodni. Oznacza to, że jeżeli zawrzemy polisę np. na początku kwietnia, a za trzy dni nasze plony zostaną zdewastowane przez bardzo prawdopodobne wiosenne przymrozki, możemy nie otrzymać odszkodowania. – podkreśla Natalia Dondalska.

Warto porównać różnice w ofertach

Zakres ubezpieczenia obowiązkowego jest w zdecydowanej większości określony przepisami prawa. Jednak każdy ubezpieczyciel może w pewnym stopniu modyfikować swoją ofertę i wprowadzać własne postanowienia w OWU. Ekspertka CUK wskazuje, na co szczególnie trzeba zwrócić uwagę, zawierając umowę ochrony z dopłatą z budżetu państwa.

– W czasie dużej zmienności cen płodów bardzo ważna jest tzw. stała suma ubezpieczenia. Parametr wskazuje bowiem, czy odpowiedzialność towarzystwa rozpocznie się od wartości plonów, która została wpisana na polisie, czy wartości z dnia zaistnienia szkody. Kolejną kwestią jest udział własny. I tak określenie go na poziomie 10% oznacza, że w przypadku szkody ubezpieczyciel o taką wysokość pomniejszy nasze odszkodowanie. Oprócz tego uczulam na zwrócenie uwagi na zakres odpowiedzialności w przypadku wystąpienia szkody ogniowej – wylicza Natalia Dondalska.

Polisa dobrowolna równie ważna jak obowiązkowa

– Osobom prowadzącym gospodarstwo rolne rekomendujemy nie tylko ubezpieczenia obowiązkowe, ale i ochronę ponadstandardową. Jej zaletą jest bardziej indywidualny charakter, a więc możliwość dopasowania sum gwarancyjnych oraz zakresu ubezpieczenia do aktualnych potrzeb i konkretnych upraw. W przypadku polis dobrowolnych mamy też do czynienia z o wiele większą konkurencją wśród ubezpieczycieli, co przekłada się na korzystne pod względem finansowym propozycje. W tych kwestiach doradcy CUK są również do dyspozycji – podsumowuje Natalia Dondalska

Elektromobilność to trend, który rozwija się w ekspresowym tempie. Według ekspertów do 2035 r. pojazdy elektryczne będą stanowiły około połowy sprzedaży nowych samochodów na świecie. Tak duża liczba elektryków na drogach stawia przed kierowcami i właścicielami flot transportowych nowe wyzwania, m.in. w zakresie świadczenia usług assistance.

Jak w nagłych sytuacjach poradzić sobie z problemami związanymi z ładowaniem baterii czy awariami systemów w pojazdach EV?

Na europejskim rynku pojawia się coraz więcej firm specjalizujących się w assistance dla samochodów elektrycznych. Jednym z liderów w tym zakresie jest firma ARC Europe, która opracowała własny, ogólnoeuropejski ekosystem assistance EV. Jego najważniejszymi elementami są: wsparcie e-kierowcy, assistance samochodów EV (naprawa zdalna i na drodze, holowanie, zapewnienie alternatywnej mobilności), własny system szkoleń i certyfikacji pracowników pomocy drogowej oraz assistance stacji ładowania. Dzięki temu klienci firmy mają pewność, że ich pojazdy są obsługiwane przez wykwalifikowanych specjalistów dysponujących pełną wiedzą o serwisowaniu tego typu pojazdów.

– Nasza strategia elektromobilności jest rozpisana na kilka lat i stanowi dla nas jeden z priorytetów – komentuje Marek Zefirian, prezes zarządu ARC Europe Polska, i podkreśla: – Kładziemy nacisk, aby być blisko branży automotive i zmian, które jej dotyczą. Ważne są dla nas proste procesy i technologie, wpływające pozytywnie na obsługę klienta, jak i na obniżenie kosztów własnych i zakładów ubezpieczeń.

Przyszłość pojazdów elektrycznych w Europie wydaje się być przesądzona. Od 2035 r. w państwach członkowskich UE będzie można rejestrować tylko samochody z napędem alternatywnym. Rosnąca liczba samochodów elektrycznych i zmiany infrastruktury potwierdzają nadchodzące zmiany. Jak wygląda ta przyszłość w Polsce?

Według Licznika Elektromobilności PZPM i PSPA, pod koniec lutego 2023 r. w Polsce było zarejestrowanych łącznie 70 263 pojazdów z napędem elektrycznym, z czego 51% stanowiły w pełni elektryczne samochody, a pozostałe hybrydy typu plug-in. Przez pierwsze dwa miesiące b.r. liczba EV zwiększyła się o 5 056 sztuk, tj. o 56% więcej niż w analogicznym okresie 2022 r.

Dane wskazują jednoznacznie na wzrost zainteresowania elektromobilnością w Polsce. Nie ma najmniejszej wątpliwości, że elektryczna przyszłość już nadeszła i jej dalszy rozwój w naszym kraju jest jedynie kwestią czasu.

ARC Europe Polska jest jednym z czołowych europejskich dostawców rozwiązań i usług przeznaczonych na rynek EV, takich jak produkty finansowe, ubezpieczeniowe i assistance. Firma obsługuje największych producentów samochodów, którzy inwestują w elektromobilność: Grupa Volkswagen, Grupa Renault i Ford.

ARC Europe Polska dostosowuje się do zmian na rynku motoryzacyjnym, aby zapewnić kierowcom samochodów elektrycznych bezpieczne i wygodne korzystanie z pojazdów oraz minimalizować koszty obsługi assistance producentów, firm ubezpieczeniowych czy leasingowych.

Holowanie do stacji ładowania

Jednym z problemów, z jakimi spotykają się kierowcy pojazdów elektrycznych, jest rozładowanie baterii trakcyjnej. W takiej sytuacji potrzebna jest natychmiastowa interwencja, tak jak w przypadku braku paliwa w samochodzie z silnikiem konwencjonalnym.

W ramach assistance EV grupa ARC Europe oferuje holowanie do stacji ładowania jako alternatywę dla standardowego holowania do warsztatu. Dzięki temu kierowca może szybko i skutecznie odzyskać mobilność.

Elektryki mniej się psują? To nie zawsze prawda

Warto zaznaczyć, że 40% awarii w EV to awaria zwykłego akumulatora 12V, który jest także w pojazdach spalinowych. Druga przyczyna to opony, identycznie jak w samochodach z silnikiem konwencjonalnym. Równie częste jest zatrzaśnięcie kluczyków w aucie czy problemy z kontrolkami.

Dlatego ważne jest, aby właściciele samochodów elektrycznych byli świadomi, że EV wcale nie psują się mniej od tradycyjnych pojazdów.

Szkolenia dla wszystkich pracowników

Assistance EV to pomoc, która wymaga odpowiedniej wiedzy i umiejętności. Dlatego, oprócz szkoleń dla pracowników pomocy drogowej, grupa ARC Europe szkoli również pracowników biurowych.

Od stycznia 2022 r. firma realizuje szkolenie pt. „Elektryczna rewolucja”, które obejmuje wszystkich pracowników, bez względu na dział. Celem jest zapoznanie ich z podstawowymi zagadnieniami dotyczącymi samochodów elektrycznych. Projekt zrodził się w Polsce i obecnie jest wdrażany w siedzibie głównej firmy w Brukseli.

Nowe usługi – dlaczego nie?

W zakresie obsługi pojazdów elektrycznych poza standardowymi usługami assistance pojawia się możliwość kreowania i dosprzedaży zupełnie nowych produktów i usług.

– Można tutaj wskazać na przykład: ubezpieczenie kabli do ładowania lub usługę gwarantującą pojazd spalinowy jako pojazd zastępczy na czas wyjazdu wakacyjnego – wymienia Waldemar Kułagowski, dyrektor sprzedaży ARC Europe Polska.

Elektromobilność to jedna z najbardziej rozwojowych gałęzi przemysłu motoryzacyjnego, a jej dalszy rozwój wymaga stworzenia odpowiednich ram prawnych. Obecnie na poziomie europejskim brakuje spójnej legislacji w zakresie obsługi samochodów elektrycznych, co stanowi problem dla większości lokalnych rynków UE, w tym Polski.

Choć niektóre kraje już wprowadziły regulacje dotyczące obsługi samochodów elektrycznych, brakuje spójności między nimi, co wprowadza pewne utrudnienia w przekraczaniu granic przez kierowców EV.

Jednym z kroków, które mogą pomóc w rozwiązaniu problemu braku spójnej europejskiej legislacji, jest wprowadzenie standardów bezpieczeństwa i procedur postępowania w przypadku interwencji w samochodach elektrycznych. Takie standardy powinny zostać opracowane przez instytucje europejskie i państwa członkowskie UE we współpracy z producentami elektryków oraz firmami zajmującymi się obsługą i serwisem tych pojazdów.

Wreszcie, jednym z ważniejszych kroków, który może pomóc w rozwiązaniu problemu, jest wprowadzenie jednolitego systemu wsparcia dla elektromobilności na poziomie UE. Taki system powinien obejmować wsparcie finansowe dla producentów i konsumentów, budowę infrastruktury ładowania oraz standardy bezpieczeństwa i procedury postępowania w przypadku interwencji w samochodach elektrycznych.

Podsumowanie

W związku z dynamicznym rozwojem elektromobilności pomoc drogowa dostosowana do specyfiki pojazdów elektrycznych zyskuje na znaczeniu i powinna znaleźć się w ofercie każdego zakładu ubezpieczeń oferującego ubezpieczenia kierowców. Dzięki temu kierowcy elektryków mogą czuć się bezpiecznie i pewnie, wiedząc, że w razie potrzeby będą mieli fachową pomoc.

Wymiana doświadczeń między firmami ubezpieczeniowymi, serwisami naprawczymi i innymi uczestnikami rynku jest kluczowa dla rozwoju skutecznego i kompleksowego systemu assistance dla samochodów elektrycznych.

– Zachęcamy do dialogu i współpracy, aby wspólnie budować i rozwijać ekosystem elektromobilności, który spełni oczekiwania kierowców i stanie się kluczowym elementem transformacji rynku motoryzacyjnego – przekonuje Marek Zefirian.

Gdy na coś czekamy, uzbrajamy się w cierpliwość, wiemy, że czekanie nam się opłaci – mówimy o opóźnionej gratyfikacji. Ale jak nazwać odwrotną sytuację – gdy ujawnienie skutków naszych działań po kilku latach może przynieść niespodziewane szkody? Może zatem bomba z opóźnionym zapłonem?

Ze zmianami podatkowymi w dużym uproszczeniu jest tak: dziś wchodzi w życie nowela przepisów podatkowych, zadaniem służb księgowych jest je właściwe wdrożyć w procedury, rozliczenia i politykę rachunkową przedsiębiorstwa. Czyli najpierw trzeba je zrozumieć, a potem zastosować. Jednak jak pokazuje doświadczenie, w prawie podatkowym to wcale nie jest takie proste. Tak na marginesie: gdybyście mieli zadać księgowej pytanie, kiedy ostatnio weszły przepisy, które w stu procentach były dla niej łatwe do zrozumienia i wdrożenia, ciekawe, co by odpowiedziała.

Zatem mamy księgową, która się stara zrobić wszystko zgodnie ze sztuką. Zaczyna zatem od poszukiwania wiedzy, zrozumienia przepisu. Źródeł wiedzy jest wiele, chociażby internet, doradcy podatkowi, urzędy skarbowe, Krajowa Informacja Skarbowa itp., itd. W tym gąszczu informacji nasza księgowa próbuje się odnaleźć i finalnie jakieś rozwiązanie znajduje. Czy ono jest właściwe? Tego nie wie nikt. W tym momencie nawet urzędnicy, bo dlaczego ich wiedza ma być „pełniejsza” niż księgowej z dwudziestoletnim doświadczeniem zawodowym czy dyrektora finansowego, który ukończył uczelnię ekonomiczną.

Zatem jakieś rozwiązanie zostało znalezione, przepisy zaimplementowane, księgowa oddycha z ulgą i zostawia temat, pędząc do następnego. I tu właśnie przyczaja się ryzyko podatkowe.

Na wszystko jest czas

Jeżeli przepisy są niejasne, to w ślad za nimi muszą pojawić się opinie prawnopodatkowe, indywidualne interpretacje urzędów, może nawet objaśnienia ministerialne (jak to było np. przy wprowadzeniu do ordynacji podatkowej rozdziału 11a – to ten dotyczący MDR), ale także orzeczenia sądów. Co oznacza, że na przestrzeni miesięcy i lat tworzona jest pewna praktyka właściwego zrozumienia i zastosowania wprowadzonego prawa.

Tylko czy nasza przykładowa księgowa ma czas i zasoby, by na bieżąco sprawdzać, czy przypadkiem nie trzeba dokonywać zmian w czymś, co wdrożyła kilka lat temu? Marna szansa. I tu mamy właśnie ryzyko podatkowe, a zaraz za nim skarbowe – rośnie jak śniegowa kula.

Teraz zapewne odezwą się głosy, że przecież prawo nie działa wstecz. Zatem jeżeli coś zostało już zrobione i teraz zmieniło się prawodawstwo, to zmiana jest od dziś, nie dotyczy przeszłości. Gdzie tu zatem ryzyko. Tylko że to nie prawo się zmieniło, ale praktyka jego stosowania i jego zrozumienie.

Bardzo upraszczając, jeżeli w firmie naszej księgowej rozpocznie się kontrola podatkowa, nie do końca może zadziałać argument, że w czasie, gdy wdrażała zmianę, takie właśnie było zrozumienie przepisów. To nie chroni przed konsekwencjami. Co w praktyce może oznaczać, że pojawi się konieczność dopłat podatku, odsetek, a może nawet zarzutów karnoskarbowych i grzywien.

Na ratunek przeszłości

Można próbować wybrnąć z tej sytuacji, wytłumaczyć się przed organem. Pytanie, czy nasza księgowa po kilku latach będzie pamiętała, dlaczego zadziałała w taki sposób. Jeżeli jeszcze opiera się na opiniach prawnopodatkowych lub miała indywidualną interpretację urzędową, to jest po tym ślad. Jednak na podstawie wielu rozmów z klientami wiem, że to jest raczej wyjątek, nie praktyka postępowania. To nie one są podstawą podejmowania decyzji. Dlatego tak ważne jest, by w takim trudnym momencie mieć za plecami doradcę podatkowego, specjalistę, który pomoże złagodzić konsekwencje.

I tu naprawdę przydadzą się polisy podatkowe i skarbowe. Dlaczego?

Nie musisz szukać doradcy podatkowego, który zajmie się twoją sprawą – zadaniem ubezpieczyciela jest to zorganizować.

Nie musisz martwić się o to, ile będzie kosztowała ta pomoc – ubezpieczyciel to sfinansuje.

Jeżeli konsekwencje błędnych decyzji dotkną ciebie osobiście – otrzymasz pomoc i odszkodowanie.

Ważne, byś w dniu, gdy będziesz potrzebował pomocy, miał aktywne ubezpieczenie. W ubezpieczeniach podatkowych i skarbowych ochrona retroaktywna jest ważnym elementem zakresu, dającym klientowi gwarancję ochrony. Nie jest istotne, kiedy w przeszłości miało miejsce działanie generujące wypadek ubezpieczeniowy, ważne, że gdy dziś w twojej firmie pojawi się kontrola lub gdy dziś będą ci postawione zarzuty karnoskarbowe, będziesz mieć ochronę, ponieważ masz polisę.

Magdalena Kiepurska specjalistka ubezpieczeń podatkowych i skarbowych w spółce Cellent

Kontrole podatkowe zawsze badają przeszłość.

Im bardziej skomplikowane przepisy, tym większe ryzyko podatkowe.

Ochrona retro daje gwarancję nawet dla wadliwych decyzji podejmowanych przed laty, których skutki odczujesz teraz.

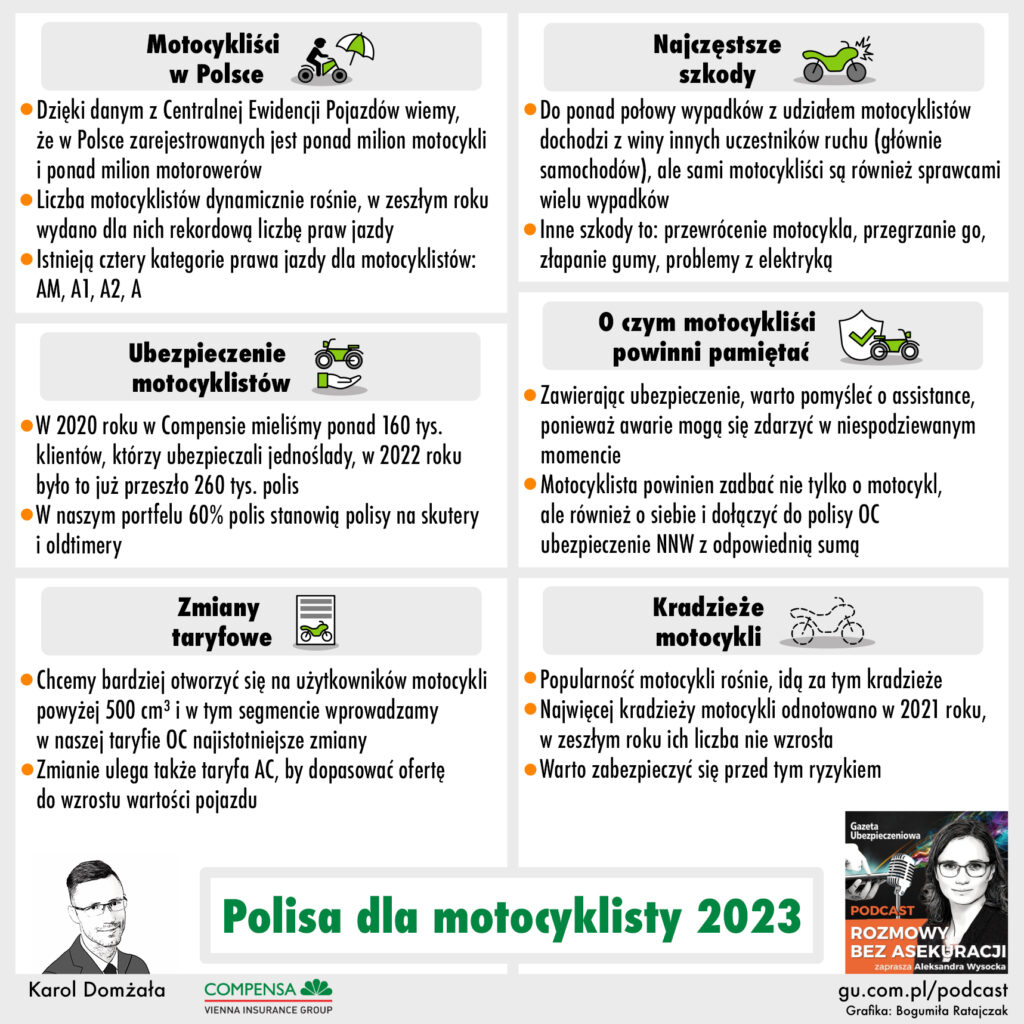

Jakiej ochrony potrzebuje motocyklista? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Karol Domżała, dyrektor Biura Taryfikacji Ubezpieczeń Klientów Indywidualnych w firmie Compensa. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Ilu jest motocyklistów w Polsce?

Jakie szkody przydarzają się motocyklistom najczęściej?

Czy właściciele starszych motocykli powinni kupić polisę AC?

7 marca zrealizowało się połączenie Reso Europa Service z porównywarką ubezpieczeń wygodnie.pl. Ubezpieczyciel podkreśla, że fuzja niesie za sobą wiele korzyści zarówno dla klientów, jak i dla agentów.

Reso zaznacza, że dzięki połączeniu z wygodnie.pl zyskuje dodatkowe narzędzie do porównywania oferty zakładów ubezpieczeń oraz zaplecze wspomagające agentów w ich codziennej pracy.

Wygodnie.pl to portal ubezpieczeniowy umożliwiający porównanie i zakup polisy 30 towarzystw. W ofercie znajdują się ubezpieczenia komunikacyjne, domu/mieszkania, podróżne, zdrowotne, na życie, NNW oraz specjalistyczne dla firm. Firma rozpoczęła działalność w 2006 roku jako pierwsza w Polsce w pełni niezależna porównywarka ubezpieczeń. Pierwsza polisa została sprzedana online na początku 2007 roku.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")